Как в 1с провести взнос от физического лица

Обновлено: 04.07.2024

Расчет сумм страховых взносов осуществляется с помощью документа Расчет страховых взносов. Для перехода в режим работы с этим документом нужно в главном меню программы выполнить команду Зарплата ? Расчет страховых взносов. Отметим, что по данному документу программа автоматически создаст соответствующие бухгалтерские проводки после того, как будет сформирован и проведен документ Отражение зарплаты в регламентированном учете (его описание приводится ниже, в соответствующем разделе).

ПРИМЕЧАНИЕ

Как известно, с 1 января 2010 года в России был отменен ЕСН, вместо которого теперь начисляются страховые взносы. Однако механизм расчета ЕСН в программе остался – это может потребоваться, например, для отражения в учете данных о зарплате за прошлые годы. Для расчета сумм ЕСН предназначен соответствующий документ, вызываемый с помощью команды главного меню Зарплата ? Расчет ЕСН.

На рисунке 6.8 изображено окно списка сохраненных ранее документов Расчет страховых взносов.

Рис. 6.8. Документы на расчет страховых взносов

По каждому документу показывается дата его формирования, порядковый номер в конфигурации, название организации, перечень работников, по которым выполнен расчет, и иные сведения. Чтобы сформировать новый документ, нажмите в инструментальной панели кнопку Добавить или клавишу Insert, чтобы отредактировать имеющийся – дважды щелкните на нем мышью или воспользуйтесь командой Действия ? Изменить, предварительно установив курсор на этот документ. В любом случае открывается окно ввода и редактирования документа, которое показано на рис. 6.9.

Рис. 6.9. Режим редактирования документа

Прежде всего, помимо стандартных параметров, (Номер, от, Организация, Подразделение и Ответственный), нужно в поле Месяц начисления указать месяц, в котором текущий документ должен быть проведен по бухгалтерскому учету.

Центральная часть интерфейса включает в себя две вкладки: Взносы и Начисления. Параметры, расположенные на первой вкладке, предназначены для расчета сумм страховых взносов. Что касается второй вкладки, то находящиеся на ней данные о начисленных работникам суммах зарплаты используются для расчета сумм страховых взносов.

Заполнять табличную часть окна можно как вручную, так и автоматически. В первом случае добавление позиций осуществляется стандартным способом – с помощью кнопки Добавить, которая находится в инструментальной панели. После этого вручную вводятся суммы начисленных налогов.

Для автоматического заполнения таблицы нажмите кнопку Заполнить и рассчитать, расположенную в верхней части окна. После этого на основании введенного ранее документа Начисление зарплаты работникам организаций (с ним мы познакомились ранее, в соответствующем разделе) будет сформирован список сотрудников, а на вкладке Начисления отобразится информация о произведенных в данном месяце начислениях. Что касается вкладки Взносы, то здесь на основании сведений о ставках налога, хранящихся в соответствующем регистре, отобразятся суммы начисленных страховых взносов по каждому сотруднику.

Для проведения документа по учету нажмите кнопку ОК, а чтобы просто сохранить введенные данные без проведения документа – кнопку Записать.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

13.1. ИСЧИСЛЕНИЕ И ПЕРЕЧИСЛЕНИЕ В ПФР СТРАХОВЫХ ВЗНОСОВ

13.1. ИСЧИСЛЕНИЕ И ПЕРЕЧИСЛЕНИЕ В ПФР СТРАХОВЫХ ВЗНОСОВ Взносы в ПФР рассчитываются по каждому физическому лицу путем умножения налоговой базы, с которой начисляются взносы, на установленный тариф.Законом № 212-ФЗ установлен максимальный размер базы для начисления

18.4. УПЛАТА СТРАХОВЫХ ВЗНОСОВ ВО ВНЕБЮДЖЕТНЫЕ ФОНДЫ

Тарифы страховых взносов

Тарифы страховых взносов Тариф страхового взноса – это аналог налоговой ставки.Применяются следующие тарифы страховых взносов с оплаты труда наемных работников:• Пенсионный фонд – 22 % и, начиная с 2016 года, 26 %;• Фонд социального страхования (обязательное страхование

5.5. Учет страховых взносов по социальному страхованию и обеспечению

5.5. Учет страховых взносов по социальному страхованию и обеспечению Законодательством РФ предусмотрены отчисления в Фонд Социального Страхования РФ (ФСС РФ) в определенных процентах от начисленной оплаты труда работников предприятия. Для этого используется счет

10.4. Расчет ЕСН и взносов в Пенсионный фонд России

10.4. Расчет ЕСН и взносов в Пенсионный фонд России Налоговая база по ЕСН (база для исчисления взносов на обязательное пенсионное страхование) определяется по каждому работнику в отдельности в соответствии с учетом назначенного работнику начисления для целей

Статья 3. Правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии

Статья 3. Правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии 1. Правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на

Статья 7. Порядок исчисления и удержания дополнительных страховых взносов на накопительную часть трудовой пенсии работодателем

Статья 7. Порядок исчисления и удержания дополнительных страховых взносов на накопительную часть трудовой пенсии работодателем 1. Дополнительные страховые взносы на накопительную часть трудовой пенсии ежемесячно исчисляются работодателем отдельно в отношении каждого

Статья 9. Порядок перечисления дополнительных страховых взносов на накопительную часть трудовой пенсии и взносов работодателя

Статья 9. Порядок перечисления дополнительных страховых взносов на накопительную часть трудовой пенсии и взносов работодателя 1. Дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя перечисляются работодателем в бюджет

Статья 10. Инвестирование сумм дополнительных страховых взносов на накопительную часть трудовой пенсии и взносов работодателя

Статья 10. Инвестирование сумм дополнительных страховых взносов на накопительную часть трудовой пенсии и взносов работодателя 1. Поступающие в Пенсионный фонд Российской Федерации суммы дополнительных страховых взносов на накопительную часть трудовой пенсии и взносов

38. Расчет страховых взносов

15.9. Учет доходов и исчисление ЕСН и страховых взносов в ПФР

15.9. Учет доходов и исчисление ЕСН и страховых взносов в ПФР Учет доходов, полученных работниками организаций, ведется в оборотном регистре накоплений.Поскольку плательщиком единого социального налога (ЕСН) являются организации любых форм собственности (включая

Приложение 19 УВЕДОМЛЕНИЕ о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Приложение 19 УВЕДОМЛЕНИЕ о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных

Приложение 20 УВЕДОМЛЕНИЕ о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Приложение 20 УВЕДОМЛЕНИЕ о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных

4.3.1. Начисление и уплата страховых взносов

4.3.1. Начисление и уплата страховых взносов Одним из элементов формирования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний являются обязательные страховые взносы

4.3.3. Учет страховых взносов

4.3.3. Учет страховых взносов Учет страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний ведется на предприятии отдельно, но в рамках учета иных взносов на обязательное социальное страхование (см.

Когда учредители регистрируют ООО, им необходимо внести уставной капитал. Это могут быть как денежные средства, так и имущество. Именно уставной капитал определяем минимальный размер имущества организации, гарантирующий интересы кредиторов.

В этой статье мы рассмотрим пошаговую инструкцию и проводки по формированию уставного капитала в 1С 8.3 и взнос через кассу/расчетный счет.

Взнос в уставный капитал

Через операции, введенные вручную (до 3.0.46)

В программе 1С 8.3 Бухгалтерия до версии релиза 3.0.46 не было специального документа для отражения внесения уставного капитала. В связи с этим проводку необходимо делать вручную.

Проводки

Рассмотрим подробнее, какие проводки необходимо создавать в 1С.

Для взноса в уставной капитал учредителями используется счет 75.01. Отражение задолженности учредителей по уставному капиталу показывается проводкой Дт 75 Кт80. Уменьшение этой задолженности отражается проводкой по кредиту счета 75.

Погасить ее можно разными способами: внесением денежных средств, материалами, основными средствами, интеллектуальной собственностью и т. п.

Сначала рассмотрим наиболее часто встречаемый на практике способ – внесение денежных средств. Заодно и покажем, как в данном случае будет выглядеть эта операция в 1С.

Получите понятные самоучители по 1С бесплатно:

Сначала отразим необходимую сумму для внесения в уставной капитал одного из учредителей. Счет дебета будет 75.01, кредита – 80.09 с суммой в 20 000 рублей.

- При внесении наличных денежных средств через кассу, счет дебета будет 50.

- При внесении денежных средств через расчетный счет организации, движение уже будет по 51 счету.

Предположим, что наш учредитель принес в кассу сразу всю сумму, как в нашем примере:

Теперь рассмотрим вкратце то, какие будут проводки при других способах внесения средств в уставной капитал:

- Вклад основными средствами. Например, учредитель решил погасить долг по уставному капиталу в виде оборудования, которое можно сразу ввести в эксплуатацию. В данном случае сформируются две проводки:

- Дт 08 – Кт 75.01 (погашение долга по уставному капиталу);

- Дт 01 – Кт 08 (ввод оборудования в эксплуатацию).

Обратите внимание, что в случае погашения долга по уставному капиталу производится не деньгами, должна быть проведена оценка этого имущества. Учредители вправе произвести ее самостоятельно, если стоимость не превышает 20 000 рублей. В противном случае должен привлекаться оценщик со стороны.

![формирование уставного капитала в 1С 8.3]()

В шапке нового документа укажите дату и организацию (если в программе учет ведется сразу по нескольким). В табличной части перечислите всех учредителей и суммы, внесенные ими.

![указание взноса в капитал от учредителя]()

![список участников ООО]()

Теперь проведем документ и посмотрим, какие проводки он сформировал.

![проводки по формированию уставного капитала]()

![поступление в кассу]()

В результате проведения будет сформирована только одна проводка Дт 50.01 Кт 75.01, то есть поступление денежных средств через кассу. Погасить задолженность можно и другими способами, о которых было рассказано выше.

Откроем карточку счета 75.01 и убедимся в правильности совершенных действий. Сальдо на конец периода нулевое.

![Прочие доходы в 1С:Зарплата и Управление Персоналом 8]()

![Прочие доходы в 1С:Зарплата и Управление Персоналом 8]()

Но при использовании этого документа начисление аренды не попадает в общий свод, а также не попадает в ведомость на выплату.

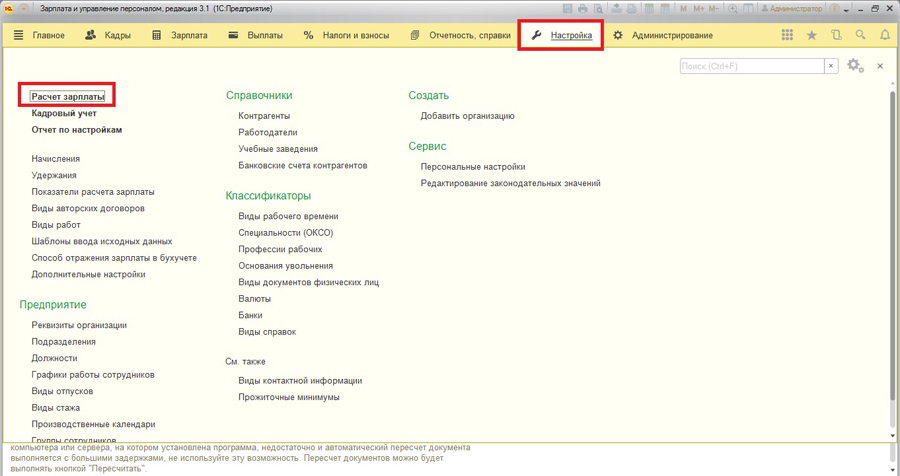

Существует и другой способ начисления аренды, снимающий эти ограничения.

![Расчет зарплаты в 1С:Зарплата и Управление Персоналом 8]()

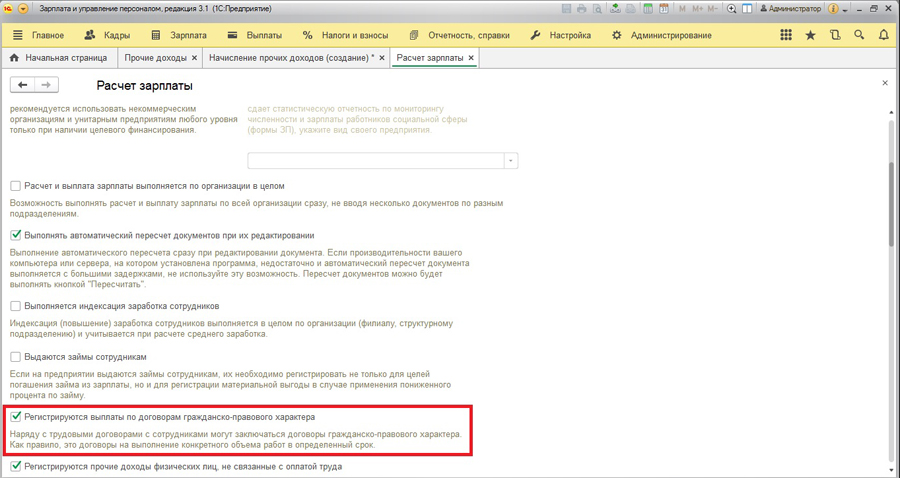

Далее отмечаем галочкой возможность регистрировать выплаты по договорам гражданско-правового характера.

![Расчет зарплаты в 1С:Зарплата и Управление Персоналом 8]()

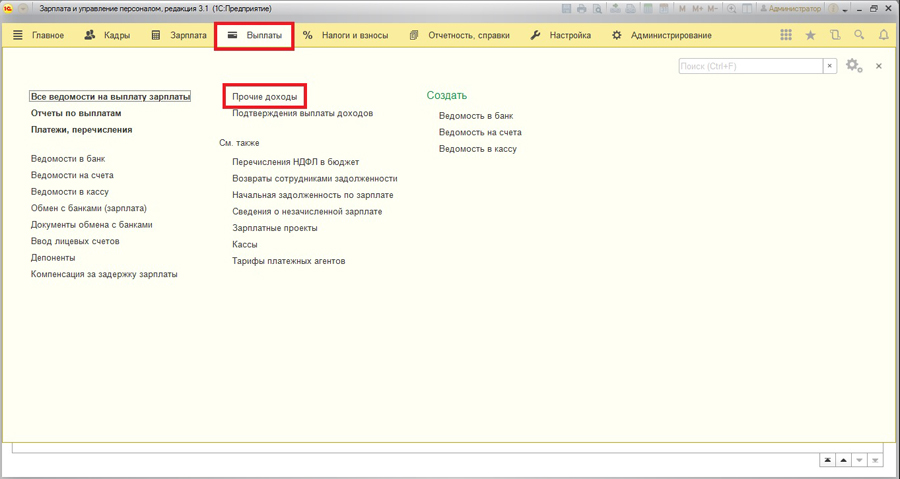

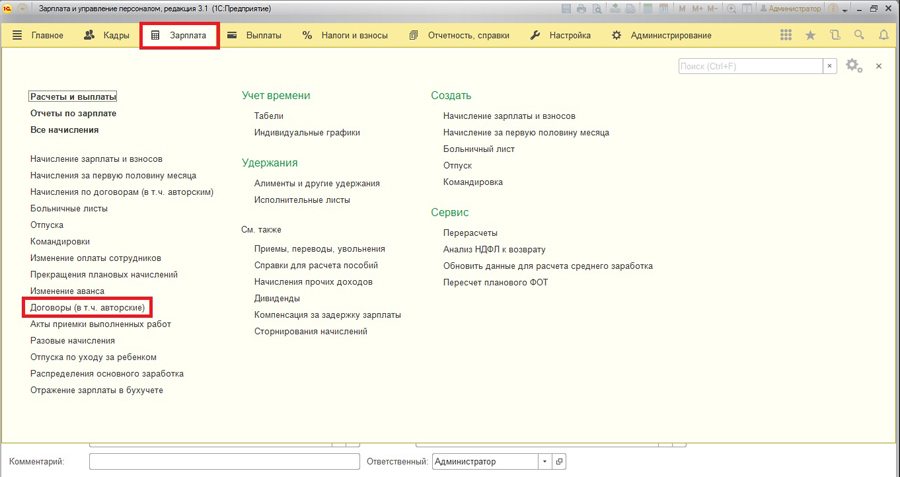

Далее переходим в раздел Зарплата и выбираем пункт Договоры.

![Договоры в 1С:Зарплата и Управление Персоналом 8]()

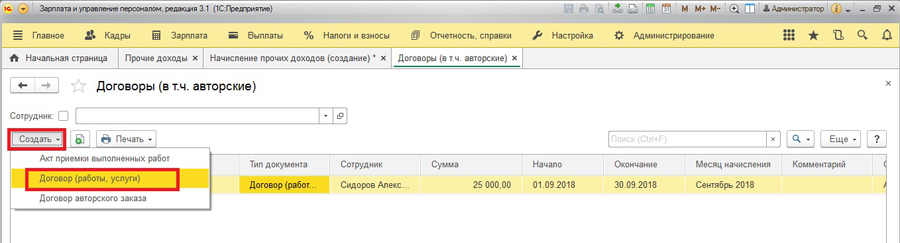

По кнопке Создать формируем Договор.

![Договоры в 1С:Зарплата и Управление Персоналом 8]()

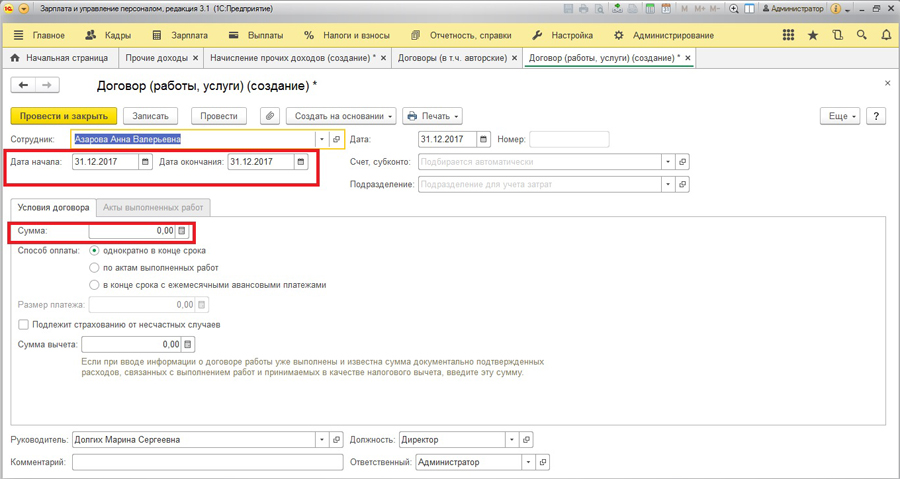

Сотрудника создаем в обычном режиме.

ВАЖНО: документ необходимо сформировать на любую дату предыдущего года (например, 31.12.2017), чтобы в отчетах СЗВ-М, П-4, СЗВ-СТАЖ за текущий период (2018 год) это физ. лицо не завышало количество реальных сотрудников. Сумму по договору необходимо оставить пустой.

![Договоры в 1С:Зарплата и Управление Персоналом 8]()

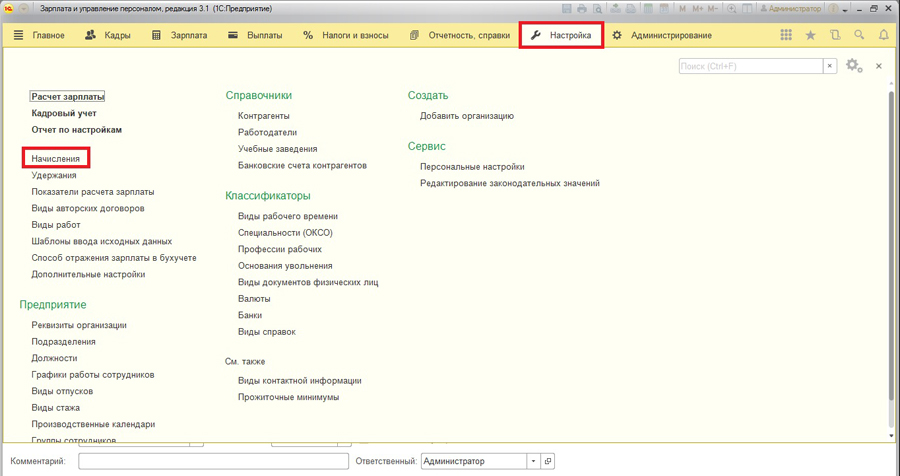

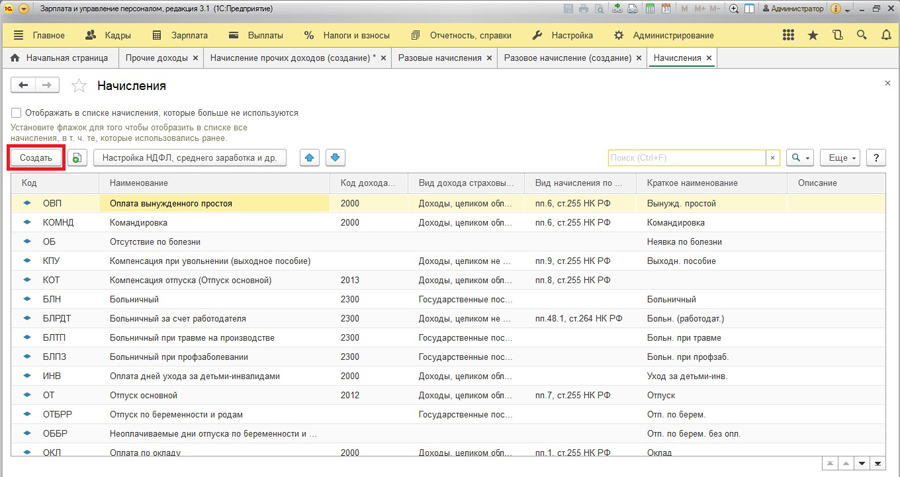

2) Переходим к самому начислению за аренду. Сначала создадим необходимый вид начисления. На вкладке Настройка открываем справочник Начисления.

![Начисления в 1С:Зарплата и Управление Персоналом 8]()

По кнопке Создать откроется форма заполнения.

![Начисления в 1С:Зарплата и Управление Персоналом 8]()

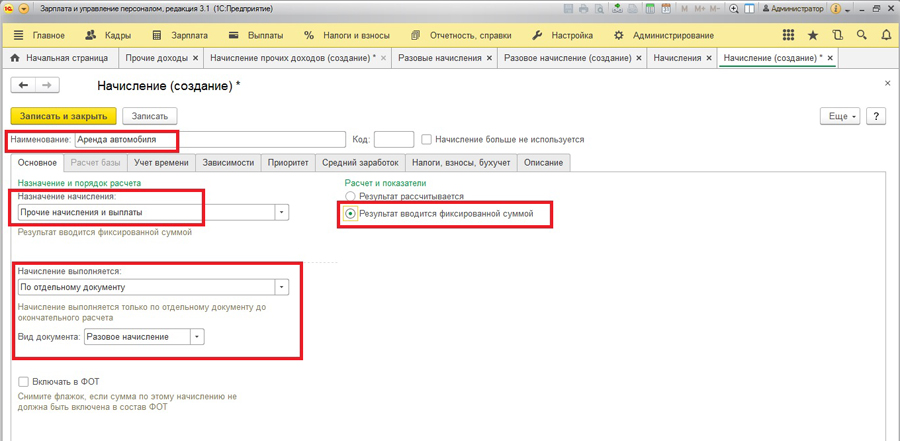

На вкладке Основное указываем наименование, Назначение начисления выбираем Прочие начисления, указываем, что начисление выполняется по отдельному документу (Разовое начисление), Результат вводится фиксированной суммой.

![Начисления в 1С:Зарплата и Управление Персоналом 8]()

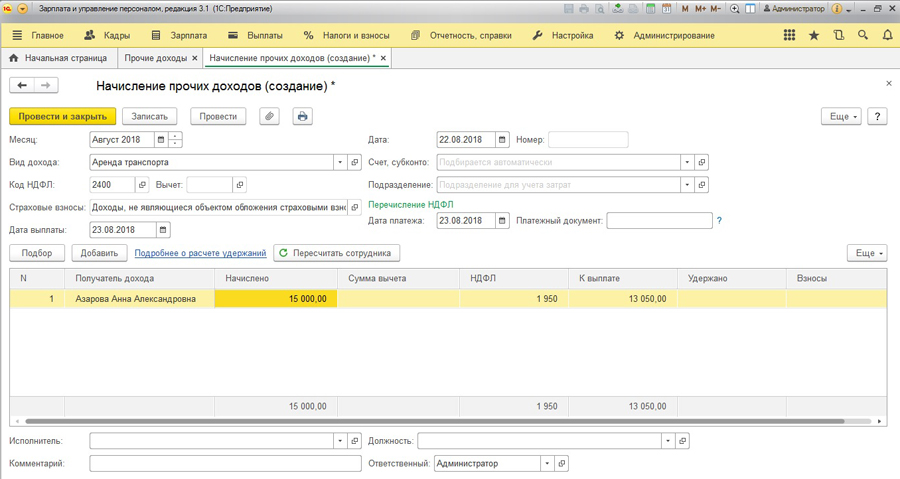

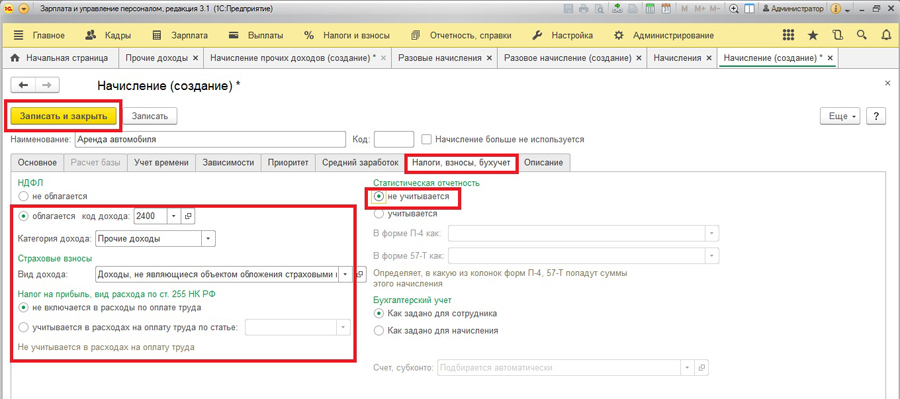

Переходим на вкладку Налоги и взносы (заполнение остальных вкладок не требуется или возможно с учетом особенностей учета организации). Код дохода для арендной платы – 2400, Категория дохода – Прочие доходы. Аренда – доход, не являющийся объектом обложения страховыми взносами, в П-4 не учитывается, в расходы по оплате труда не включается. Сохраняем результат по кнопке Записать и закрыть.

![Налоги и взносы в 1С:Зарплата и Управление Персоналом 8]()

![Документ Разовое начисление в 1С:Зарплата и Управление Персоналом 8]()

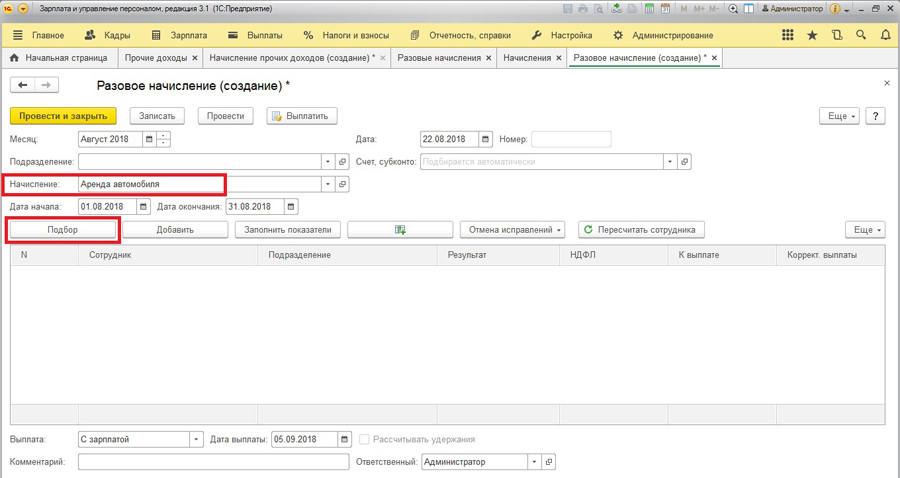

По кнопке Создать откроется форма документа, заполняем период, выбираем созданный ранее вид начисления (Аренда автомобиля) и щелкаем по кнопке Подбор.

![Документ Разовое начисление в 1С:Зарплата и Управление Персоналом 8]()

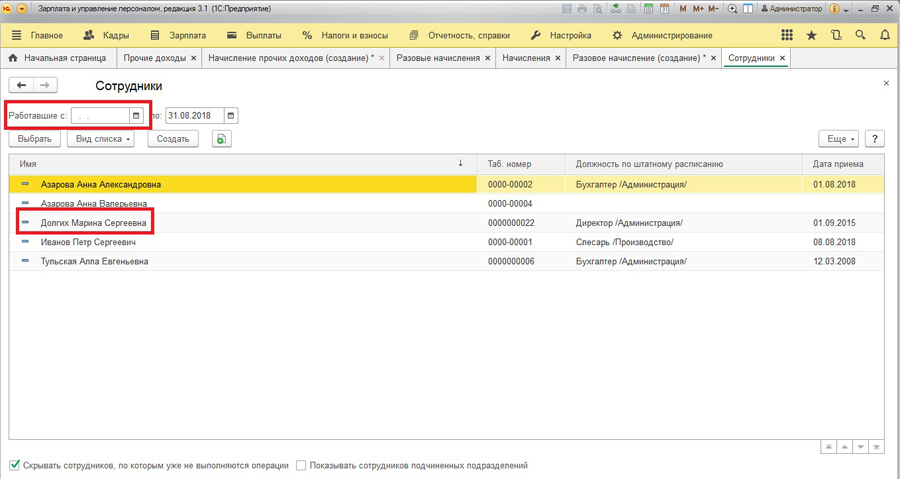

Здесь, чтобы увидеть нашего сотрудника, необходимо очистить период, далее двойным щелчком подбираем физ.лицо в документ.

![Документ Разовое начисление в 1С:Зарплата и Управление Персоналом 8]()

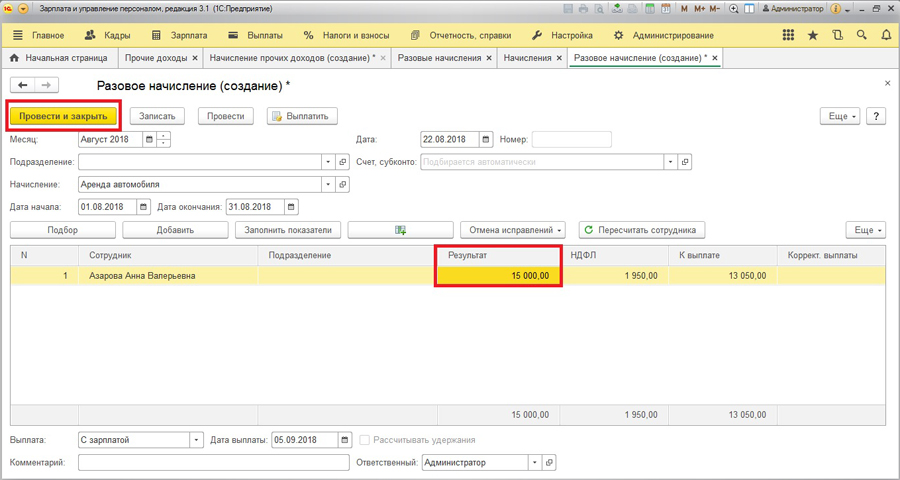

Возвращаемся на форму документа и заполняем начисленную сумму. НДФЛ и сумма к выплате рассчитываются автоматически. Проводим документ.

![Документ Разовое начисление в 1С:Зарплата и Управление Персоналом 8]()

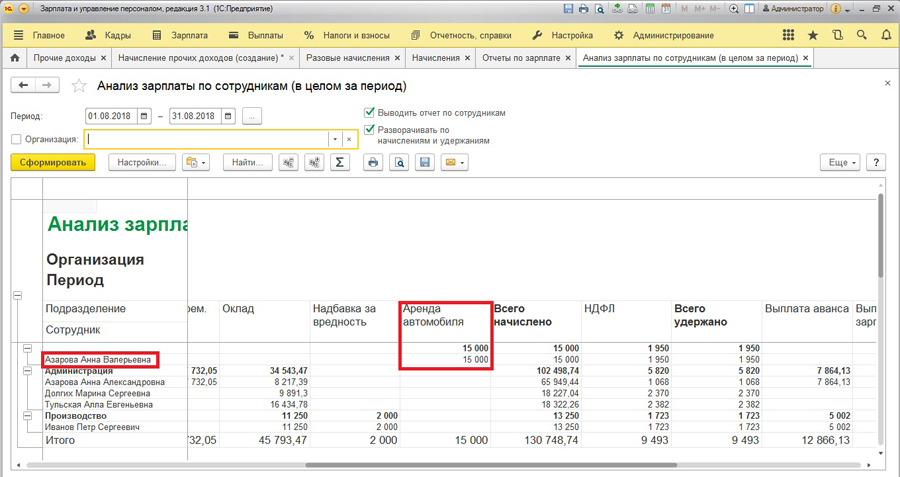

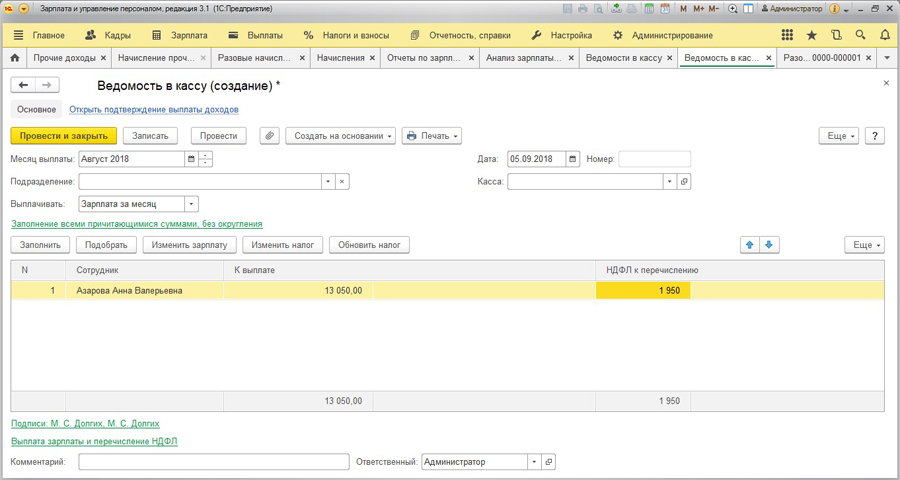

Теперь в своде можно увидеть начисления по аренде НЕ сотрудникам организации. А также заполнить ведомость на выплату обычным способом.

![Анализ зарплаты по сотрудникам в 1С:Зарплата и Управление Персоналом 8]()

![Анализ зарплаты по сотрудникам в 1С:Зарплата и Управление Персоналом 8]()

Сергеева Елена,

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

![]()

В данной публикации рассмотрим на примере, как правильно оформить поступление услуг от физического лица по договору ГПХ, как отразить начисление налогов и отчислений в 1С.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Проверяем основные реквизиты:

![]()

![]()

Перед проведением документа проверяем корректность расчёта:

А) Расчёт ОПВ: 100 000 * 10% = 10 000 тенге

![]()

Б) Расчёт ИПН: 100 000 * 10% = 10 000 тенге

Принцип расчета облагаемого дохода определен ст. 353 НК РК:

Сумма дохода от налогового агента определяется по следующей формуле (для ГПХ):

сумма всех доходов, подлежащих налогообложению у источника выплаты, полученных в текущем налоговом периоде,

сумма корректировки дохода в текущем налоговом периоде, предусмотренной п. 1 ст. 341 НК РК,

сумма стандартного вычета, указанного в пп.2) и 3) п. 1 ст. 346 НК РК.

![]()

В) Расчёт ВОСМС: 100 000 * 1% = 1 000 тенге

Согласно Закону об ОСМС, плательщиками взносов являются физические лица, получающие доходы по заключенным с налоговым агентом договорам ГПХ.

Взносы физических лиц, получающих доходы по договорам ГПХ, устанавливаются в размере 1% от объекта исчисления взносов.

Объектами исчисления взносов физических лиц, получающих доходы по договорам ГПХ, являются их доходы:

· доходами физического лица по договорам ГПХ являются все начисленные доходы по данным договорам, за исключением доходов, установленных пунктом 4 настоящей статьи.

Ежемесячный доход, принимаемый для исчисления взносов, должен исчисляться по сумме всех видов доходов физического лица и не должен превышать 10 МЗП.

![]()

Если расчёт верный документ необходимо провести:

![]()

Документ даст проводки по начислению налогов, взносов и отчислений:

![]()

для корректного отражения в ФНО 200.00 проверяем заполнение строк:

![]()

![]()

![]()

Сумма к выдаче по примеру: 100 000 начислено – 10 000 ОПВ – 10 000 ИПН – 1 000 ВОСМС = 79 000 тенге:

![]()

либо оформляется Платежное поручение исходящее (какой-то один из документов):

![]()

4. Необходимо проверить корректность закрытия расчётов с физическим лицом:

![]()

5. Производим перечисление ИПН, ОПВ и ВОСМС, для этого:

А) необходимо создать реестры к перечислению (такие, как оформляются по сотрудникам):

![]()

Все мы привыкли к карточным переводам. Не надо снимать наличные, бежать в банкомат. Мы не задумываясь даем номер своего карточного счета, или высылаем фото карты по мессенджеру. Еще бы, это так удобно и быстро! Но, к сожалению, не безопасно в плане налогообложения, если вы не имеете статус ИП. Платится ли налог с поступлений на банковскую карту физических лиц или нет, какие риски существуют и как их избежать? Давайте разбираться.

Вопрос с НДФЛ отпадает, если деньги пришли от юр. лиц или ИП. Они являются налоговыми агентами самостоятельно удерживают и уплачивают НДФЛ в бюджет. Что касается поступлений от физических лиц, то законодательно платежи между физлицами не запрещены и не ограничены. Итак, попробуем разобраться, как избежать лишних доначислений.

Согласно ст. 209 НК РФ , при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах. Физическое лицо может получить на банковский счет от физического лица денежные средства по различным основаниям:

- Возврат долга от друга, родственника;

- Деньги взаймы от друзей на время;

- Поступление за оказанную услугу;

- Поступление от продажи чего-то, возможно б/у, возможно новое;

- И т.д, перечень можно продолжать.

Ни налоговая, ни банк не разберется на какие цели и по каким причинам получены денежные средства, если нет достаточной информации о назначении платежа. Таким образом, все поступления на счет будут считаться вашим доходом, если такая информация при отправке платежа не указывается.

Не каждый банковский перевод физических лиц облагается налогом.

Ст. 217 НК РФ перечисляет доходы, не подлежащие налогообложению НДФЛ. Не облагаются налогом следующие поступления на счет если:

- Вы получили доход от продажи физическому лицу имущества, находящегося в собственности более (3-5 лет, исчисление срока имеет особенности, ст. 217, 217.1 НК. РФ);

- Вы получили доход от продажи наследства;

- Вы получили доход в виде алиментов, перечисленный вам физ. лицом;

- Вы получили доход по договору дарения от близких родственников (прямо поименован п.18.1. с. 217 НК РФ)

- Вы получили доход по договору дарения не от близких родственников (кроме недвижимого имущества). Доход не подлежат налогообложению НДФЛ. Это разъясняют письма Минфина России от 05.09.2012 N 03-04-05/1-1065, от 04.06.2012 N 03-04-05/5-684, от 20.04.2012 N 03-04-05/6-532, ФНС России от 10.07.2012 N ЕД-4-3/11325@. ФНС придерживается аналогичной точки зрения.

- Иные доходы, смотрим ст. 217 НК РФ .

Должен ли договор дарения или Займа быть составлен в письменной форме? Сделки граждан между собой на сумму, превышающую десять тысяч рублей, а в случаях, предусмотренных законом, – независимо от суммы сделки желательно оформлять в письменной форме. Эта мера предосторожности поможет доказать свою правоту перед проверяющими в случае возникновения проблем.

Итак:

– С должника берем расписку в получении денег, либо сохраняем платежное поручение с отметкой банка и банковскую выписку.

– Составляем договор займа в письменной форме.

Откуда налоговики узнают о поступлениях денежных средств на счета физических лиц?

Информацию о полученных доходах налоговики получают от банков по инициативе банка, либо при проведении собственных мероприятий налогового контроля в рамках камеральных и выездных проверок физических лиц. Как известно, в случае получения информации о поступающих доходах налоговые органы вправе проводить налоговые проверки в отношении физических лиц (ст. 89 НК РФ). Кроме того, в рамках проверок юридических лиц и ИП информация о движении денежных средств на счетах физиков также всплывает очень часто.

С 1 января 2018 года во многих регионах страны, в том числе в Москве, уже работает система АСК НДС-3, которая позволяет налоговикам видеть платежи не только юр. лиц и ИП, но и платежи физиков почти в режиме он-лайн. Все данные анализируются системой, которая в свою очередь подключена к системе АИС налог со встроенным блоком ЗАГС. Из доходной базы сразу исключаются платежи между близкими родственниками. Все оставшиеся платежи, не отброшенные системой находятся в зоне риска, особенно если они регулярные и безликие, т.е без назначений платежа.

Риски и санкции в случае обнаружения незадекларированного дохода по НДФЛ.

В случае обнаружения незадекларированных доходов, к физическому лицу, помимо доначисления НДФЛ применяются дополнительные штрафы в размере 20% от неуплаченной суммы налога, а также пеня.

Известны случаи, когда регулярные поступления от физических лиц расценивались, как незаконная предпринимательская деятельность, возможна уголовная ответственность. Несмотря на то, что физические лица не являются предпринимателями, инспекции часто инициируют выездные проверки и доначисляют НДФЛ и НДС. Суды поддерживают проверяющих.

Апелляция по определению Санкт-Петербургского городского суда от 10.11.2014 № 33-17691/2014) указала, что физическое лицо, ведущее предпринимательскую деятельность без регистрации в качестве ИП, при неисполнении обязанностей, возложенных на них НК, не вправе ссылаться на то, что оно не является ИП ( статья 23 ГК и статья 11 НК ) и не является плательщиком НДС. Проанализировав договоры аренды, суд установил, что в договорах учтены возможные риски предпринимательской деятельности. Свидетели показали, что проверяемое лицо в течение длительного времени систематически получало прибыль от сдачи помещений в аренду. Таким образом, истец попал под статью о незаконной предпринимательской деятельности. К нему применили нормы права, применимые к ИП, являющимся плательщиками НДС. С налогоплательщика был взыскан НДС, НДФЛ, штрафы, пеня.

Аналогичное мнение содержится в определении Новосибирского областного суда от 14.10.2014 по другому делу – № 33-8775/2014 – по результатам выездной налоговой проверки физического лица инспекция доначислила НДФЛ, НДС, пеню и штрафы.

Вывод:

Один из основных критериев, по которому следует определять отношение доходных операций к предпринимательской деятельности, связан с “систематическим получением прибыли” . Если однотипные операции по расчетному счету, попадающие под критерий дохода, проходят 1-2 раза в год, то, конечно же, это не предпринимательская деятельность.

Итак, чтобы не стать объектом доначислений налогов, пени и штрафов, постарайтесь выполнять рекомендации, описанные ниже, это сэкономит вам деньги и сбережет нервы.

Читайте также: