Как в 1с отразить поступление ос от учредителя

Обновлено: 30.06.2024

Первое и обязательное, что нужно сделать при регистрации фирмы это сформировать уставной капитал в 1С 8.3, то есть определить тот наименьший размер материальный ценностей, который будет находится в собственности у фирмы и обеспечит погашение долгов перед кредиторами при ее разорении.

Как сформировать уставный капитал в 1С 8.3

Денежные средства, различное имущество ( здания, оборудование и т. д.), все это может быть вкладом в уставной капитал. Сумма, определяющая величину уставного капитала, в обязательном порядке фиксируется в учредительных документах организации. Той же датой, когда произошла регистрация на сумму равную величине уставного капитала проводится проводка Дт75 – Кт80 в 1С. Сам же уставный капитал может быть сформирован позже, но не более 4 месяцев с момента регистрации. После того как капитал сформирован, используя программу 1С Бухгалтерия 8.3 нужно провести проводки по внесению средств учредителем в кассу или на расчетный счет фирмы.

Как отразить взнос в уставной капитал в программе 1С 8.3

Затем появляется список с названиями лиц, из которого выбираем нужное нам, а также вносим сумму взноса конкретного учредителя.

Стоит отметить, что вышеуказанный документ формирования дает возможность напечатать список учредителей, где будут отражены следующие данные:

- ФИО учредителя;

- Паспортные сведения;

- Место регистрации;

- Размер части в уставном капитале;

- Величину взноса, который внесен;

- Форма оплаты.

В качестве взноса в капитал могут выступать различные основные средства. Чтобы определить их первоначальную стоимость, нужно сделать их денежную оценку и согласовать у всех партнеров-учредителей компании. Чтобы оформить их как вклад в уставной фонд, программа 1С 8.3 предлагает использовать все тот же документ формирования, который был описан ранее.

Если Вы отражаете уставной капитал в 1С впервые, то рекомендуем оставить бесплатную заявку в поддержку по 1С через сервис Бит.Личный кабинет. Вам перезвонит консультант по 1С и поможет.

Заполняем созданный документ.

- Дт 75 – Кт 80 сформирован уставной фонд;

- Дт 08.04 – Кт 75.01 отражена стоимость поступившего объекта ОС, которое учредитель внес в качестве вклада в капитал;

- Дт 01 – Кт 08.04 Объекта ОС введен в эксплуатацию.

Оформляем документ, при этом в качестве счета учета, указываем 75.01 расчеты по вкладам в уставный капитал.

Взнос на расчетный счет и в кассу

- Дата – указываем дату, когда поступил платеж;

- По документу – вносим реквизиты из платежного поручения плательщика;

- Вид операции – указываем прочее поступление;

- Плательщик – учредитель;

- Сумма;

- Вводим счет расчетов – у нас это 75.01;

- Учредители;

- Счет учета – в нашем примере 51;

- Название нашей организации;

- Банковский счет.

В данной статье мы рассказали о различных способах формирования уставного капитала с использованием программы 1С Бухгалтерия 8.3, рассмотрели бухгалтерские проводки, связанные с этим, а также оформление взноса поступившего от учредителей на расчетный счет или в кассу фирмы.

Безвозмездная передача основных средств - проводки, нормативные документы и особенности принятия к учету объектов, полученных по договору дарения, вы найдете в данной статье. В зависимости от того, является организация дарителем или получателем актива, существует различный порядок оформления таких операций на счетах. В бюджетном учреждении есть свои особенности учета ОС, полученных на безвозмездной основе, отличные от коммерческих организаций.

Проводки у принимающей стороны при передаче ОС в безвозмездное пользование

Затраты, связанные с безвозмездным поступлением ОС, аккумулируются на счете 08, составляется проводка:

Дополнительные издержки (расходы на доставку или приведение ОС в рабочее состояние) тоже включают в дебет счета 08:

Дт 08 Кт 60 (10, 23, 26, 76).

ВАЖНО! Безвозмездная передача основных фондов у дарителя облагается НДС. А вот организация, получающая ОС, не может данный налог принять к возмещению и не отражает информацию о нем в учете. Подробности см. в материале "Уплачивается ли НДС при безвозмездной передаче имущества?".

НДС по дополнительным расходам отражают на счетах:

Ввод объекта в эксплуатацию отражается корреспонденцией:

Так как активы, полученные безвозмездно, признаются прочими доходами, по мере начисления амортизации их стоимость списывают в кредит 91. При этом делается две бухгалтерские записи — одна отражает сумму начисленного износа, вторая — величину доходов будущих периодов, включаемых в прочие доходы:

О нюансах учета безвозмездно полученного имущества читайте в типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как передать другой организации безвозмездно основные средства

Безвозмездная передача ОС является их выбытием. Поэтому записи на счетах бухгалтерского учета начинаются со списания первоначальной стоимости и амортизации:

Доходы и расходы, связанные с любым выбытием ОС, отражаются на счете 91. Так как остаточная стоимость относится к расходам организации, то ее относят в дебет 91 счета:

При безвозмездной передаче ОС, так же как и при получении, могут появиться дополнительные расходы. Они отражаются проводкой:

После этого составляют проводку, отражающую НДС по дополнительным расходам:

Так как НДС в данном случае относят к расходам, не учитывающимся в целях налогообложения прибыли, составляется бухгалтерская запись:

Передача ОС на безвозмездной основе изначально предполагает начисление НДС у передающей стороны (такая передача считается реализацией по нормам ст. 146 НК РФ, за исключением случаев, перечисленных в этой же статье особо):

В результате образовавшиеся на счете 91 расходы списываются в убытки предприятия. Составляется бухгалтерская запись:

Так как остаточную стоимость и дополнительные расходы не получится учесть при расчете налога на прибыль, возникает постоянное налоговое обязательство, которое отражается:

Как учитываются безвозмездные операции в целях налога на прибыль, детально разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Проводки в бюджете, если основные средства были переданы на безвозмездной основе

Также как и частные фирмы, бюджетные организации в рамках своей правоспособности могут передавать безвозмездно ОС либо быть их получателями.

В бюджете основным нормативно-правовым актом, регулирующим правильность оформления безвозмездной передачи ОС на счетах бухгалтерского учета, является приказ Минфина России от 01.12.2010 № 157н. Кроме того, в зависимости от типа организации, применяют еще 3 нормативных документа: приказ Минфина России от 23.12.2010 № 183н — для автономных учреждений, приказ Минфина России от 16.12.2010 № 174н — для бюджетных организаций, приказ Минфина России от 06.12.2010 № 162н — для казенных предприятий.

В казенных и бюджетных организациях при поступлении ОС безвозмездно, необходимо учитывать, какой бюджетный распорядитель у того учреждения, которое передает активы. Таким образом, будет меняться только кредит счета в бухгалтерской записи:

- если у организаций один и тот же распорядитель средств — 030404310,

- если разные распорядители — 040110180,

- прочие поступления — 040110100.

По дебету в такой проводке всегда будут использоваться соответствующие субсчета счета 010100000.

Выбытие ОС в связи с безвозмездной передачей в бюджетных и казенных организациях отражается:

Дт 030404310 (040120200) Кт 010100000.

Так как автономные учреждения не имеют распорядителей средств, то безвозмездное поступление ОС возможно либо от учредителей, либо от сторонних организаций. Порядок отражения операций по безвозмездному поступлению и выбытию ОС на счетах таких организаций указан в приказе 183н.

Законодательством предусмотрены случаи, когда безвозмездная передача ОС не является объектом налогообложения НДС:

1. Если основные средства были переданы некоммерческой организации и они будут использованы для осуществления основной деятельности, отраженной в уставе учреждения .

2. При передаче ОС органам власти и местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям.

В остальных случаях передающая сторона начисляет НДС.

Кроме начисления НДС, при безвозмездной передаче ОС важным вопросом является их включение в состав доходов, влияющих на налогооблагаемую базу по налогу на прибыль. Так, при передаче в рамках одного уровня бюджета и при межбюджетной передаче не учитываются доходы от безвозмездно поступивших ОС.

Если активы были получены не от учреждений бюджетной системы, то следует обратить внимание на то, поступили они в качестве пожертвования или же по договору дарения. Потому что в соответствии с подп. 1 п. 2 ст. 251 НК РФ, от налогообложения прибыли освобождаются только поступления в форме пожертвования. Если имущество получено по договору дарения, его рыночная стоимость включается в состав внереализационных доходов (подп. 1 п. 4 ст. 271 НК РФ).

Итоги

Безвозмездная передача объектов ОС является поступлением активов, если организация является их получателем. При этом составляется корреспонденция, итогом которой является включение суммы полученных основных средств в доходы предприятия.

Если же, наоборот, организация передает кому-то актив, то для нее это будет выбытием, которое впоследствии отразится на счетах как убыток организации.

Учет безвозмездных поступлений в бюджетной сфере отличается от учета других предприятий и регламентируется своими НПА.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

В конце 2020 года во все инструкции по ведению учета были внесены изменения. Отдельное внимание было уделено восстановлению на балансе объектов, которые учитываются на забалансовых счетах (02, 03, 07, 21, 27). Необходимость в восстановлении объектов может возникнуть при передаче имущества иному правообладателю или в связи с принятием решения о дальнейшем использовании имущества по иному назначению. Ранее законодательство не требовало восстанавливать на балансовых счетах имущество в подобных ситуациях. С внесением изменений правила учета операций поменялись. В статье мы рассмотрим, как следует отражать передачу имущества с забалансового счета 21.

Отражение передачи имущества со счета 21 в учете

Если основные средства, учитываемые на забалансовом счете 21, прекращают эксплуатироваться и передаются иному правообладателю, их необходимо восстановить на балансовом счете. Операции по восстановлению отражаются по дебету соответствующих счетов аналитического учета счета 010100000 "Основные средства" и кредиту счета 040110172 "Доходы от операций с активами". Одновременно отражается уменьшение показателей по забалансовому счету 21. Это предусмотрено п. 23 Инструкции, утв. приказом Минфина России от 06.12.2010 № 162н (далее — Инструкция № 162н), п. 34 Инструкции, утв. приказом Минфина России от 16.12.2010 № 174н (далее — Инструкция № 174н), п. 34 Инструкции, утв. приказом Минфина России от 23.12.2010 № 183н (далее — Инструкция № 183н).

Объекты восстанавливаются на балансе по стоимости, по которой они учитывались на счете 21. Напомним, что в соответствии с 373 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, имущество учитывается на забалансовом счете 21 либо в условной оценке: один объект, один рубль, либо по балансовой стоимости. Вариант учета имущества закрепляется в учетной политике.

Обратите внимание, что если имущество восстанавливается с забалансового счета 21 в целях реализации, объекты должны приниматься к учету по справедливой стоимости на счет 105 36 "Прочие материальные запасы". Инструкциями предусмотрены положения по восстановлению имущества на балансовых счетах в целях реализации в отношении забалансового счета 02 "Материальные ценности на хранении". Проводка по восстановлению на балансе имущества со счета 21 в целях его реализации не предусмотрена. Поэтому проводки рекомендуется согласовать с учредителем (ГРБС), фин. органом.

Безвозмездная передача основных средств отражается в соответствии с п. 10 Инструкции № 162н, п. 12 Инструкции № 174н, п. 12 Инструкции № 183н в корреспонденции со счетами:

• 030404310 "Внутриведомственные расчеты по приобретению основных средств";

• 04012028Х "Расходы на безвозмездные перечисления капитального характера организациям";

• 04012025Х "Расходы на безвозмездные перечисления бюджетам".

Пример. Бюджетным учреждением в 2019 году за счет КФО 4 приобретен принтер стоимостью 5 990,00 руб. Объект принят к учету на счет 101 34 и при вводе в эксплуатацию списан на забалансовый счет 21. Согласно учетной политике бюджетного учреждения имущество учитывается на счете 21 по первоначальной (балансовой) стоимости.

В 2021 году учреждением принято решение передать принтер другому учреждению бюджетной сферы. В учете отражено восстановление объекта на балансовом счете и его передача:

Уменьшение забалансового счета 21 — принтер выбыл с забалансового учета на сумму 5 990,00 руб.

Дебет 4 101 34 310 Кредит 4 401 10 172 — принтер принят к балансовому учету на сумму 5 990,00 руб.

Дебет 4 401 20 281 Кредит 4 101 34 410 — принтер передан другому учреждению бюджетной сферы на сумму 5 990,00 руб.

Документальное оформление передачи имущества со счета 21

Формы первичных документов и регистров бухгалтерского учета, а также методические указания по их применению, утверждены приказом Минфина России от 30.03.2015 № 52н (далее — Приказ № 52н).

Приказом 52н прямо не предусмотрено унифицированной формы для восстановления имущества на балансовом учете.

Вместе с тем, при поступлении материальных ценностей (в том числе основных средств, материальных запасов) может оформляться Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207). Это документ служит основанием для принятия имущества к бухгалтерскому учету и отражения на балансе учреждения.

Кроме того, в целях отражения операций, для которых не установлены унифицированные формы первичных учетных документов, применяется Бухгалтерская справка (ф. 0504833).

Таким образом, восстановление имущества со счета 21 на балансовом учете может оформляться Приходным ордером (ф. 0504207) или Бухгалтерской справкой (ф. 0504833). Детальный порядок документального оформления операций следует закрепить в учетной политике.

Безвозмездная передача имущества оформляется Актом о приеме-передаче объектов нефинансовых активов (ф. 0504101) и Извещением (ф. 0504805).

Отражение передачи имущества со счета 21 в 1С: БГУ 8

Для восстановления на балансе основных средств, учитываемых на забалансовом счете 21, применяется документ Списание объектов ОС, НМА, НПА с видом списания Списание собственных ОС в опер. учете (21) и включенным флагом: Восстановить на балансе. При установке флага Восстановить на балансе появляется закладка Восстановление на балансе.

На закладке Основные средства, НМА, НПА подбираются основные средства, которые списываются с забалансового счета 21.

На закладке Восстановление на балансе указываются данные основных средств, которые списываются с забалансового счета 21.

На закладке Бухгалтерская операция выбирается типовая операция Списание ОС с восстановлением на балансе и в дополнительных реквизитах указывается полный рабочий счет 401.10.172.

Безвозмездная передача основного средства оформляется документом Передача объектов ОС, НМА, НПА с видом передачи - Передача собственных ОС, НМА, НПА на балансе (101, 102, 103) и типовой операцией Безвозмездная передача организациям ОС, НМА, НПА (401.20.280).

Бухгалтерский учет безвозмездной передачи основных средств – проводки и необходимые документы. Как передать безвозмездно ОС другой организации – пример. Порядок начисления амортизация по подаренному объекту.

1 вариант передачи ОС

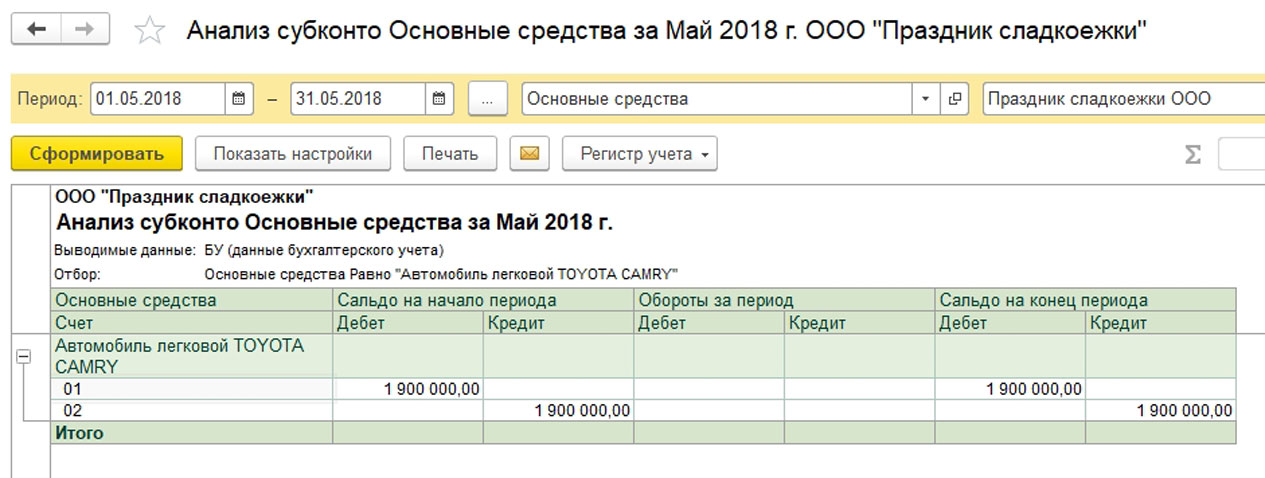

Рис.2 Анализ субконто

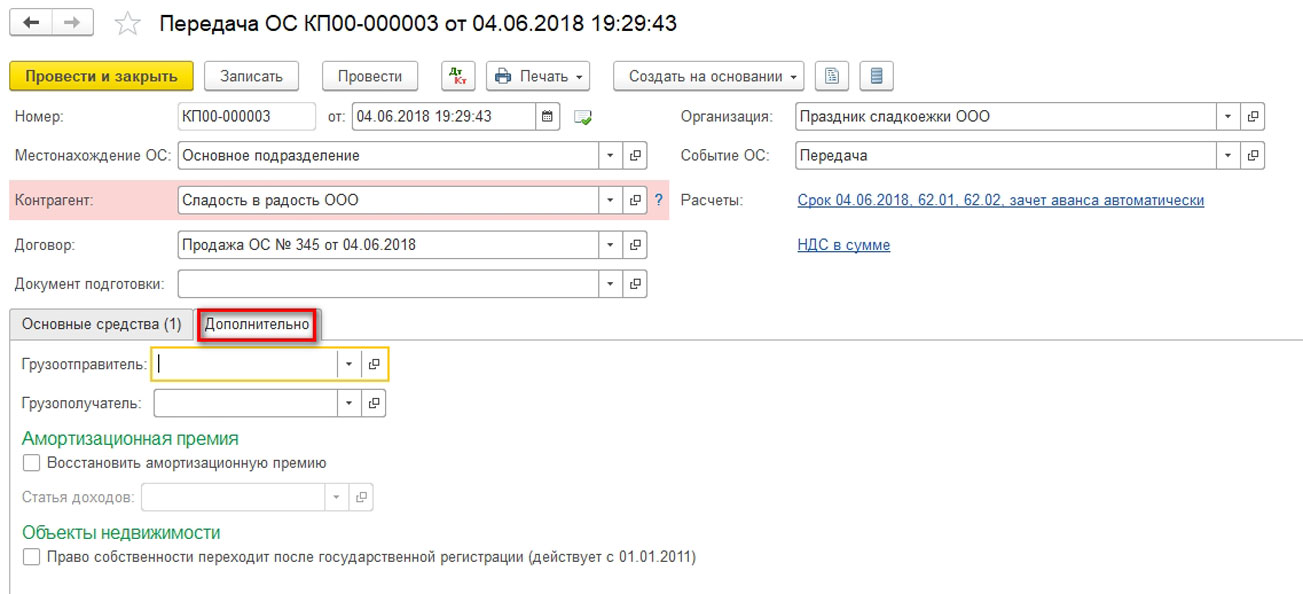

Заполняем необходимые реквизиты шапки:

- Количество – указываем единицу, хотя количественный учет по ОС не ведется, но документ устроен так, что без количества не рассчитается сумма;

- Цена – указывается цена продажи;

- Сумма – рассчитывается по документу;

- Ставка НДС – 18%, может быть скорректирована;

- НДС – сумма рассчитывается;

- Всего – равно сумме;

- Счет доходов – на основании счета учета номенклатуры 91.01;

- Субконто – статья прочих доходов и расходов для реализации ОС;

- Счет НДС – на основании счета учета номенклатуры 91.02;

- Счет расходов – на основании счета учета номенклатуры 91.02.

Рис.4 Настройки для корректной печати документа и учета амортизационной премии и объекта недвижимости

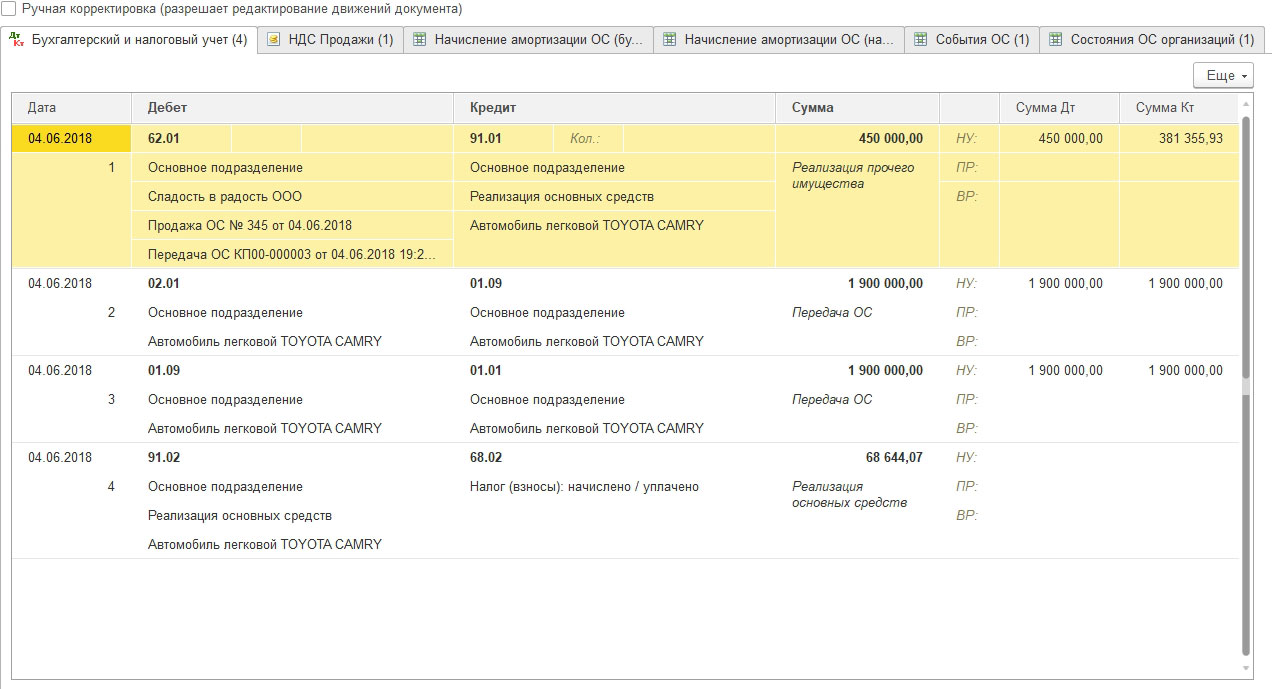

Проводим документ, анализируем проводки:

Рис.5 Анализ проводок

Видим, что в проводках отражается только доход по счету 91.01. В качестве расхода на 91.02 зафиксирован НДС. На счете 01.09 сформировалось нулевое сальдо, поэтому других расходов нет.

Субконто оборотные, поэтому сальдо нулевое, но проанализировать финансовый результат все же можно.

Проводки у принимающей стороны при передаче ОС в безвозмездное пользование

В п. 23. Методических указаний по учету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н (далее — приказ 91н), указано, что основные средства, поступающие в организацию, отражаются в учете по первоначальной стоимости. Одним из вариантов поступления данных активов на предприятие является их безвозмездное получение от других учреждений. Для таких ОС первоначальной стоимостью является рыночная цена на дату их отражения на счетах фирмы (п. 29 Методических указаний).

Затраты, связанные с безвозмездным поступлением ОС, аккумулируются на счете 08, составляется проводка:

Дополнительные издержки (расходы на доставку или приведение ОС в рабочее состояние) тоже включают в дебет счета 08:

Дт 08 Кт 60 (10, 23, 26, 76).

ВАЖНО! Безвозмездная передача основных фондов у дарителя облагается НДС. А вот организация, получающая ОС, не может данный налог принять к возмещению и не отражает информацию о нем в учете. Подробности см. в материале “Уплачивается ли НДС при безвозмездной передаче имущества?”.

НДС по дополнительным расходам отражают на счетах:

Ввод объекта в эксплуатацию отражается корреспонденцией:

Так как активы, полученные безвозмездно, признаются прочими доходами, по мере начисления амортизации их стоимость списывают в кредит 91. При этом делается две бухгалтерские записи — одна отражает сумму начисленного износа, вторая — величину доходов будущих периодов, включаемых в прочие доходы:

О нюансах учета безвозмездно полученного имущества читайте в типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Можно ли безвозмездно передать ОС другой организации?

Да, безвозмездная передача основного средства не запрещена, но если поступило безвозмездное имущество, сначала стоит удостовериться в том, что этот объект реально может быть оприходован в качестве основного средства.

Обязательно следует проверить, чтобы были соблюдены следующие условия:

- Длительный срок применения – от 365 дней и более.

- Извлеченный актив не собираются перепродавать в течение ближайшего года.

- Использование в сфере, задача которой – извлечь экономическую прибыль.

Что такое дивиденды

Это выплаты части прибыли фирмы по итогам периода участникам, имеющим долю в бизнесе. При расчете учитывается любой доход, оставшийся после уплаты налогов. Это закреплено в п. 1 ст. 43 НК РФ. Они выплачиваются учредителям и акционерам, в том числе сотрудникам, имеющим акции фирмы, в которой работают. Размер прямо пропорционален доле в уставном капитале в процентном соотношении. Перечисления могут осуществляться в конце квартала, полугодия, года. Но не обязательно они должны выплачиваться регулярно. Такое решение обычно принимается собранием при благоприятном развитии производства и стабильных финансовых результатах. В противном случае, прибыль возможно распределить на развитие бизнеса без выплаты дивидендов. Не выплачивают дивиденды в случаях:

- финансово нестабильного состояния организации;

- если уставный капитал внесен не полностью;

- если получен убыток.

Вопрос: Нужно ли пробивать кассовый чек при выплате учредителю дивидендов в виде имущества (квартиры)?

Посмотреть ответ

Бухгалтерский учет

Начисление амортизации прекращается со следующего месяца после передачи ОС.

Дебет 91-2 Кредит 10 (60, 69, 70, 76…) – списаны расходы, связанные с безвозмездной передачей ОС;

Дебет 19 Кредит 60 (76) – отражен НДС по расходам, связанным с безвозмездной передачей ОС.

Дебет 99 Кредит 91-9 – отражен убыток от безвозмездной передачи ОС.

Безвозмездная передача ОС – в чем подвох?

Казалось бы, нет ничего сложного в передачи права собственности на основное средство. Кроме того, если данная операция не несет никаких обязательств.

Прежде чем приступить к процедуре передачи актива необходимо четко разграничить два понятия:

- Передача ОС в безвозмездное пользование;

- Передача ОС на безвозмездной основе.

Первый вариант предусматривает передачу актива на определенный срок пользования, то есть здесь перехода права собственности не происходит.

Второй случай уже предусматривает переход права собственности на безвозмездной основе. Этот способ передачи права собственности имеет ряд ограничений, что предусмотрено статьей 575 Гражданского кодекса. Данная статья гласит, что запрещено заключать договор дарения между коммерческими организациями, если они невзаимосвязаны. Данный аспект очень важен для ведения налогового учета, нежели для бухгалтерского.

Если дарение запрещено, то почему его используют

Дарение

Договор дарения между коммерческими компаниями свыше 3000 рублей запрещен (п. 4 ст. 575 ГК РФ). Такое требование логично. П о ст. 50 ГК РФ, цель ведения деятельности коммерческой компании — извлечение прибыли. Значит ли это, что по суду такую сделку признают ничтожной? Да. По крайней мере, не рекомендуем оформлять договор с таким названием.

Рассмотрим несколько важных условий:

- Описанное выше ограничение не касается случая, когда даритель — коммерческая, а одаряемый — некоммерческая организация или физическое лицо (образец договора смотрите в приложении к статье).

- Если речь идет о благотворительности, то используется договор пожертвования.

- Если стоимость подарка более 3000 рублей и одной из сторон выступает юридическое лицо, требуется письменная форма (п. 2 ст. 574 ГК РФ).

Передача

В таком ракурсе ст. 251 НК РФ договор безвозмездной передачи имущества от учредителя юрлицу не противоречит гражданскому законодательству.

Налоговый учет

Налог на прибыль

В налоговом учете при безвозмездной передаче имущества, как и в бухгалтерском учете, доходов нет.

Расходы, связанные с безвозмездной передачей ОС в налоговом учете не учитываются (п. 16 ст. 270 НК РФ), в отличие от бухгалтерского. Поэтому возникает постоянная разница — постоянное налоговое обязательство (ПНО).

НДС

Безвозмездная передача ОС признается реализацией при исчислении НДС. Поэтому нужно будет начислить НДС.

Дебет 91.2 Кредит 68 — начислен НДС при безвозмездной передаче ОС.

Налоговая база по НДС определяется в день передачи основных средств и равна их рыночной стоимости.

В бюджет НДС уплачивает передающая сторона. Принимающая сторона не платит за имущество и не оплачивает НДС.

У плаченная сумма НДС в целях налогообложения прибыли не учитывается, а покрывается за счет собственных средств организации, оставшихся после налогообложения.

Бухгалтерское оформление операций по безвозмездной передаче

Выбытие ОС при безвозмездной передаче оформляется в общем порядке и предусматривает составления таких документов:

- Акта передачи (форма ОС-1 или ОС-16);

- Договора дарения (тоже самое, что и безвозмездная передача);

- Документы, подтверждающие принятия основного средства к учету;

- Счета, которые сопровождают выбытие актива;

- Банковская выписка и банковские документы, которые подтверждают факт оплаты расходов по транспортировке и доведения данного актива до состояния готовности.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Сама по себе операция по безвозмездной передачи актива считается фактом реализации, но только на безвозмездной основе. Поэтому корреспонденция счетов по данной операции аналогична проводкам, которые отображают реализацию основных средств. Отличие лишь в одном – цена реализации нулевая:

Проводки в бюджете, если основные средства были переданы на безвозмездной основе

Также как и частные фирмы, бюджетные организации в рамках своей правоспособности могут передавать безвозмездно ОС либо быть их получателями.

В бюджете основным нормативно-правовым актом, регулирующим правильность оформления безвозмездной передачи ОС на счетах бухгалтерского учета, является приказ Минфина России от 01.12.2010 № 157н. Кроме того, в зависимости от типа организации, применяют еще 3 нормативных документа: приказ Минфина России от 23.12.2010 № 183н — для автономных учреждений, приказ Минфина России от 16.12.2010 № 174н — для бюджетных организаций, приказ Минфина России от 06.12.2010 № 162н — для казенных предприятий.

В казенных и бюджетных организациях при поступлении ОС безвозмездно, необходимо учитывать, какой бюджетный распорядитель у того учреждения, которое передает активы. Таким образом, будет меняться только кредит счета в бухгалтерской записи:

- если у организаций один и тот же распорядитель средств — 030404310,

- если разные распорядители — 040110180,

- прочие поступления — 040110100.

По дебету в такой проводке всегда будут использоваться соответствующие субсчета счета 010100000.

Выбытие ОС в связи с безвозмездной передачей в бюджетных и казенных организациях отражается:

Дт 030404310 (040120200) Кт 010100000.

Так как автономные учреждения не имеют распорядителей средств, то безвозмездное поступление ОС возможно либо от учредителей, либо от сторонних организаций. Порядок отражения операций по безвозмездному поступлению и выбытию ОС на счетах таких организаций указан в приказе 183н.

Законодательством предусмотрены случаи, когда безвозмездная передача ОС не является объектом налогообложения НДС:

1. Если основные средства были переданы некоммерческой организации и они будут использованы для осуществления основной деятельности, отраженной в уставе учреждения .

2. При передаче ОС органам власти и местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям.

В остальных случаях передающая сторона начисляет НДС.

Кроме начисления НДС, при безвозмездной передаче ОС важным вопросом является их включение в состав доходов, влияющих на налогооблагаемую базу по налогу на прибыль. Так, при передаче в рамках одного уровня бюджета и при межбюджетной передаче не учитываются доходы от безвозмездно поступивших ОС.

Если активы были получены не от учреждений бюджетной системы, то следует обратить внимание на то, поступили они в качестве пожертвования или же по договору дарения. Потому что в соответствии с подп. 1 п. 2 ст. 251 НК РФ, от налогообложения прибыли освобождаются только поступления в форме пожертвования. Если имущество получено по договору дарения, его рыночная стоимость включается в состав внереализационных доходов (подп. 1 п. 4 ст. 271 НК РФ).

Читайте также: