Как в 1с настроить освобождение от уплаты страховых взносов за 2 квартал 2020

Обновлено: 30.06.2024

Списанию подлежат налоги (за исключением НДС и НДФЛ с доходов физлиц) за апрель-июнь 2020 года.

Правовые основы освобождения от уплаты обязательных платежей за апрель, май и июнь 2020 года устанавливает Федеральный закон от 08.06.2020 № 172-ФЗ.

Согласно п. 1 ст. 2 Закона № 172-ФЗ данной льготой воспользуются: организации (коммерческие и некоммерческие) и ИП, признанные пострадавшими от коронавируса, а также некоторые НКО и религиозные организации.

Закон о списании налогов относится к получателям поддержки, соответствующим определенным критериям.

Критерии списания налогов ИП:

Предприниматели, претендующие на списание налогов за 2-й квартал, должны быть:

Заняты в отраслях, признанных пострадавшими по Постановлению Правительства от 03.04.2020 № 434.

Иметь соответствующий код по ОКВЭД, включенный в перечень Постановления № 434, который должен являться основным для ИП (по данным ЕГРИП).

Критерии списания налогов организаций:

Признаки юрлиц, правомерно рассчитывающих на налоговые списания:

по итогам налоговой отчетности за 2018 год фирма включена в реестр МСП;

предприятие ведет бизнес в отраслях, отнесенных к пострадавшим по Постановлению № 434 (по данным из ЕГРЮЛ).

Обратите внимание! В августе 2019 года организации могли быть исключены из реестра МСП, если они не отчитались по среднесписочной численности и доходам за 2018 год. Если недостающие отчеты сданы до конца июня 2020, статус МСП организациям должны вернуть.

организация является социально ориентированной и состоит в соответствующем реестре НКО;

с 2017 года получает субсидии и гранты Президента, органов власти всех уровней, исполнителей общественных и социальных услуг;

кроме того, обязательные платежи отменят для НКО из пострадавших отраслей согласно реестру Минюста.

централизованные религиозные организации

организации, входящие в структуру централизованных религиозных организаций;

также к этой категории относят социально ориентированные НКО, членами которых выступают религиозные организации.

Какие платежи отменяются:

Общий перечень обязательств и периодов, за которые их спишут (ст. 2 Закона № 172-ФЗ).

Обязательства плательщиков

Период списания для ИП

Акцизы, НДПИ

Водный налог

ЕСХН

Аванс за 6 мес., который будет учтен при расчете налога за 2020 год

УСН

Аванс за 6 мес., уменьшенный на аванс 1 кв. 2020

ЕНВД

Транспортный налог

Налог и авансы за период владения ТС с 01.04.2020 по 30.06.2020, если ТС используется в предпринимательстве

Налог на имущество

Налог и авансы за период владения имуществом с 01.04.2020 по 30.06.2020

Земельный налог

Налог и авансы за период владения землей с 01.04.2020 по 30.06.2020, если она используется в предпринимательстве

Торговый сбор

НДФЛ, уплачиваемый ИП с предпринимательских доходов

Аванс за 6 мес., уменьшенный на аванс 1 кв. 2020

ПСН

Патент рассчитывается заново: апрель-июнь 2020 к расчету не принимается

Как видно из таблицы, списание налогов в 2020 г. производится практически по всем основным типам обязательных платежей, за исключением НДС и НДФЛ, удерживаемого налоговыми агентами.

Списание налога на прибыль. Компании, применяющие ОСН, с учетом положений Закона № 172-ФЗ оптимизируют следующие платежи по налогу на прибыль:

При уплате авансов по фактической месячной прибыли — спишутся авансы за 4, 5 и 6 месяцев за вычетом суммы, уплаченной по итогам 3-х месяцев 2020 г.

При ежеквартальной уплате авансов — сокращается аванс за полугодие за минусом уплаченного аванса за 1 квартал 2020 года.

Внимание! Отмена обязанности перечислить тот или иной налог в бюджетную систему не дает права плательщикам отказаться от своевременной подачи налоговых деклараций и расчетов.

Списание страховых взносов:

Для организаций и ИП, указанных выше, предусмотрено еще и применение нулевой ставки страховых взносов. Вне зависимости от соотношения между суммой выплат в пользу работника и предельной величиной дохода, к доходам за апрель-июнь 2020 года устанавливается ставка 0% по взносам (ст. 3 Закона № 172-ФЗ):

Срок списания налогов:

Для идентификации сумм, которые не должны быть уплачены, ФНС внесет изменения в действующие формы деклараций. Момент списания налога будет приравнен к дате подачи декларации.

Важно! Плательщик, уже заплативший налог за периоды, относящиеся ко 2 кварталу 2020 года, вправе вернуть излишне уплаченные суммы. По умолчанию сумма переплаты будет направлена налоговым органом на погашение последующей задолженности.

Позиция Минфина по вопросу списания отдельных платежей:

С появлением Закона № 172-ФЗ ФНС России обратилась к Минфину с целью прояснить, какие виды имущества считаются применяемыми в предпринимательской деятельности ИП.

Письмо ФНС от 08.06.2020 № БС-4-21/9447@ приводит сам запрос и резолюцию Минфина следующего содержания:

От транспортного налога освобождаются во 2 квартале все транспортные средства, кроме маломерных судов, применяемых в некоммерческих целях и поставленных на учет в РМС.

От земельного налога и от налога на имущество физлиц освобождаются во 2 квартале отдельные виды использования земель и имущества (участки для личного подсобного хозяйства, жилые дома, гаражи и др.) требуют подачи в ИФНС документов, подтверждающих их использование в предпринимательской деятельности.

Мария Вергаскина Вергаскина 2020-07-24T10:03:10+00:00 24 июля, 2020 | Комментарии к записи Возвращаем уплаченные налоги отключены

Как в РСВ отразить субсидию или различного рода компенсации? В какие строки попадут эти суммы и будут ли они облагаться страховыми взносами? Такие вопросы встают перед бухгалтером, когда на предприятии производят отличные от заработной платы выплаты. Отвечаем в нашем материале.

Облагаемые и не облагаемые страховыми взносами выплаты

Выплаты, осуществляемые работодателем в пользу сотрудников, подразделяются на облагаемые взносами, не облагаемые либо облагаемые частично. Именно от этого фактора зависит характер отражения компенсации в расчете по страховым взносам.

Обложению взносами подлежат те выплаты, которые предусмотрены трудовым, авторским, гражданско-правовым договором: это оплата за выполнение трудовых обязанностей, прописанных в договоре, премии производственного назначения и пр.

Объект обложения взносами не возникает:

- при не связанных с заключенным договором выплатах (например, при оказании матпомощи в связи со смертью близкого родственника);

- при выплате пособий (по беременности и родам, по временной нетрудоспособности, по уходу за ребенком).

Частично облагаются взносами суточные, материальная помощь, предусмотренная трудовым или коллективным договором.

За отчетные периоды 2021 года и за 2021 год применяется бланк в редакции приказа ФНС от 15.10.2020 № ЕД-7-11/751@.

Построчный алгоритм заполнения всех разделов РСВ подробно описан в Готовом решении от "КонсультантПлюс". Получите пробный доступ к системе и сможете бесплатно посмотреть материал.

Рассмотрим на примерах, как отражаются различные выплаты в отчете.

Где в РСВ показываются субсидии, полученные на выплату заработной платы

В 2021 году власти субсидируют работодателей, которые трудоустраивают к себе безработных с биржи труда. Это целевая субсидия — на компенсацию зарплат таких работников и страховых взносов с них.

Эта фраза сбивает с толку некоторых неопытных бухгалтеров, которые начинают думать, что нужно показать полученную субсидию в расчете по страховым взносам. Однако делать этого не следует. Ведь объектом обложения, как мы уже говорили, выступает начисленное вознаграждения в пользу работника.

Эта зарплата в стандартном порядке отражается в разделах 1 и 3 расчета, как в общей сумме выплат (строки 030 приложения 1, 020 приложения 2), так и в базе по взносам (строки 050 приложений 1 и 2).

Частично облагаемые выплаты, предусмотренные трудовым/коллективным договором и прочими локальными нормативными актами

Существуют категории выплат, которые нормируются в целях исчисления страховых взносов и налога на доходы физических лиц. Размеры и общие принципы их получения прописываются либо в трудовых договорах, либо в положении об оплате труда или в других нормативно-правовых актах по предприятию, например в положении о командировках.

К таким выплатам относятся:

- Суточные — установленные лимиты 700 и 2500 руб. в день по российским и зарубежным командировкам соответственно; — предельная сумма:

- 4 тыс. руб. в течение года — если матпомощь предусмотрена трудовым или коллективным договорами,

- 50 тыс. руб. на рождение или усыновление ребенка в течение первого года его жизни или после даты усыновления.

Оговариваемые выплаты в пределах норм в расчетную базу по взносам не попадут, а в общей сумме начислений отразятся — строка 030 подразделов 1.1 и 1.2 и строка 020 приложения 2. Сверхлимитные суммы отражаются и в базе по взносам (строки 050 приложений 1 и 2 и строка 150 раздела 3).

В июле работнику выплачена материальная помощь в размере 10 000,00 руб., предусмотренная коллективным договором. Покажем ее в расчете по страховым взносам.

В подразделе 1.1 это будет выглядеть следующим образом:

![]()

Точно так же выплата попадет в подраздел 1.2.

В приложении 2 матпомощь отразится аналогично в соответствующих строках.

В раздел 3 частично облагаемая сумма попадет так:

![]()

Как отражать в РСВ компенсацию за использование личного автомобиля работника, бесплатное питание и прочие нормируемые выплаты

Хозяйствующие субъекты предусматривают трудовыми договорами различные компенсации, выплачиваемые работникам, например, за использование личного автотранспорта, за вредность. Многие из этих выплат нормируются в части принятия в расходы по налогу на прибыль. При этом страховыми взносами не облагаются выплаты в пределах норм, а с превышения взносы необходимо исчислить.

В РСВ компенсации отразятся полностью в общей сумме выплат. В базу (строки 050 подразделов 1.1, 1.2 и приложения 2, строка 150 раздела 3) попадут суммы превышения над установленными нормами.

Так, нормы для компенсации за использование автомобиля работника в служебных целях определены постановлением Правительства Российской Федерации от 08.02.2002 № 92. Нормируемая выплата для авто с двигателем до 2000 куб. см составляет 1200 руб. в месяц, с двигателем свыше 2000 куб. см — 1500 руб.

Сотрудникам, занятым на вредных производствах, устанавливается норма выдачи продуктов приказом Минздравсоцразвития от 16.02.2009 № 45н, которая может быть заменена денежной компенсацией. Денежную компенсацию рассчитывают исходя из норм выдачи и розничных цен того региона, где располагается организация. Принцип отражения компенсации за молоко в РСВ аналогичен принципу отражения прочих частично облагаемых выплат, о которых мы рассказали в этом разделе.

Больничные и другие пособия, выплачиваемые Фондом социального страхования

Разберем пособия, выплачиваемые на основании листков нетрудоспособности, за постановку на учет в ранние сроки беременности, единовременные по рождению ребенка, по уходу за ребенком до полутора лет, которые не подлежат обложению страховыми взносами.

С 2021 года пособия гражданам выплачивает ФСС напрямую. Исключение — пособие по болезни или бытовой травме работника, когда работодатель оплачивает первые 3 нетрудоспособности.

Обратите внимание! В определенных случаях, например при карантине (код причины нетрудоспособности — 03), все дни оплачиваются ФСС.

Сумма оплаты за три дня попадет в подразделы 1.1, 1.2 и приложение 2. Во всех указанных частях отчета эта сумма должна быть отражена в строках:

- с общей величиной выплат — строка 030 подразделов 1.1 и 1.2 и строка 020 приложения 2;

- суммами, не подлежащими обложению взносами, — строки 040 и 030 соответственно.

Таким образом, в базу для исчисления оплата пособия средствами работодателя — строки 050 указанных разделов — попасть не должна.

Поскольку зачетная схема оплаты пособий больше не применяется, начиная с расчета по страховым взносам за 1 квартал 2021 года, в нем:

Отражать ли в РСВ - 2021 расходы на пособия, возмещенные ФСС РФ за 2020 год? Ответ на этот вопрос вы найдете в "КонсультантПлюс". Пробный доступ к системе предоставляется бесплатно.

Где показать в РСВ пособие до трех лет

Работники, пребывающие в отпуске по уходу за ребенком до трех лет, должны быть учтены при указании численности в приложениях 1 и 2 к разделу 1 (строка 010). Ведь они не перестают быть застрахованными лицами. Если сотрудник не получал облагаемых взносами выплат, то в строку 020 подразделов 1.1 и 1.2 и строку 015 приложения 2 он не попадет.

Пособие до полутора лет возмещается соцстрахом. Нужно ли его отражать, мы рассказали выше. Теперь же выясним, что делать с выплатами, производимыми сотрудникам в отпуске по уходу за ребенком от полутора до трех лет.

Если работодатель по своей инициативе платит сотруднику дополнительные денежные средства, связанные с отпуском по уходу за ребенком до трех лет, то они сформируют базу по всем видам взносов.

Как отразить в РСВ выходное пособие и другие выплаты при увольнении

Увольнение работников в общих случаях сопровождается выдачей или перечислением денежных средств в виде заработной платы за отработанное время и компенсации за неиспользованный отпуск. Обе эти выплаты являются объектом обложения страховыми взносами. Поэтому и зарплата, и компенсация за неиспользованный отпуск в РСВ попадут в полном объеме во все разделы 1, 2, 3, где происходит исчисление взносов, и сформируют базу по ним.

Определенные ситуации, например увольнение по сокращению штата или при ликвидации организации, обязывают работодателя производить дополнительные выплаты, такие как:

-

;

- компенсация за досрочное увольнение;

- средний заработок на период трудоустройства в пределах трех месяцев;

- компенсация при увольнении директора или главбуха.

Если размер данных выплат (за исключением п. 2, который полностью не подлежит обложению взносами) не превысит трех- или в некоторых случаях шестикратный размер среднего заработка, взносами они не облагаются. Сумма превышения над указанным лимитом попадет в базу для начисления взносов — строки 050 подразделов 1.1 и 1.2 и строка 040 приложения 2.

В разделе 3 РСВ выходное пособие при сокращении и прочие подобные выплаты отражаются в общей сумме — строка 140, а попадание в базу (строка 150) зависит от соблюдения выше озвученного условия.

Готовое решение К+ поможет разобраться с налогообложением всех выплат, связанных с увольнением по сокращению штата. Получите пробный онлайн-доступ к системе и изучайте все самые свежие данные.

Нужно ли отражать пособие на погребение в РСВ 2021 году?

Еще одной выплатой за счет соцстраха является так называемое пособие на погребение. Данное пособие положено тем работникам, у которых скончались несовершеннолетние члены семьи либо члены семьи, трудившиеся у того же работодателя (в соответствии с Временными правилами, утвержденными постановлением ФСС России от 22.02.1996 № 16). Пособие выплачивается при условии, что сотрудник (родственник умершего) несет расходы на погребение за свой счет.

Обратите внимание! Работодатель вправе вместо пособия возместить расходы напрямую ритуальной службе. Эти расходы в таком случае в РСВ не попадут.

Выплаченное и возмещаемое соцстрахом пособие на погребение в РСВ отражается в строке 070 приложения 2 к разделу 1.

Расшифровка этой строки дается в приложении 3, строка 090.

С февраля 2020 года лимит указанной выплаты составляет 6124,86 руб., корректируемый на районный коэффициент.

Если работодатель решит по собственной инициативе или на основании трудовых/коллективных договоров оказать материальную помощь сотруднику в связи со смертью члена семьи, то такая выплата не облагается взносами. В РСВ она входит, но исключается из базы по каждому виду взносов. А вот матпомощь, выплаченная в связи со смертью других родственников сотрудника, не причисляемых к членам семьи, облагается взносами как стандартная матпомощь.

Как показать в РСВ суммы, выплаченные наследникам умершего работника

В случае смерти работника организации все суммы начисленных в его пользу вознаграждений передаются наследникам. Здесь могут возникнуть вопросы по начислению взносов с таких выплат и их отражению в расчете.

Если зарплата начислена до даты смерти, то взносами она однозначно облагается и, соответственно, попадает в РСВ в общем порядке.

Если же начисления были сделаны позднее, то объект обложения взносов отсутствует, поскольку трудовой договор прекращает действие в связи со смертью сотрудника. Однако контролеры на местах могут иметь противоположную точку зрения. Поэтому для дальнейшего отстаивания своих интересов такие суммы, например начисленную после печального события компенсацию за неиспользованный отпуск умершего сотрудника, в РСВ лучше вообще не включать на основании пп. 1 и 2 ст. 420 НК РФ.

Итоги

Расчет по страховым взносам по выплатам, отличным от заработной платы, заполняется с учетом того, каким образом начисляются взносы на социальное страхование в каждом конкретном случае.

Если взносы начисляются на полную сумму выплаты, то она попадет и в общий объем, и в базу по взносам. Это касается всех значимых частей отчета: подразделов 1.1, 1.2, приложения 2, раздела 3.

Если выплата не облагается взносами, то из базы ее исключают. В случае частичного обложения выплаты страховыми взносами в базу попадет лишь облагаемая часть такой выплаты.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Оперативно настроим тарифы страховых взносов в 1С:ЗУП. Предоставляем гарантии на услуги!

Протестируйте качество нашей работы - первая консультация по страховым взносам в 1С:ЗУП бесплатно!

Система не только для расчета зарплаты: анализ ФОТ, расчет KPI, исчисления налогов и взносов, сдача регламентированной отчетности.

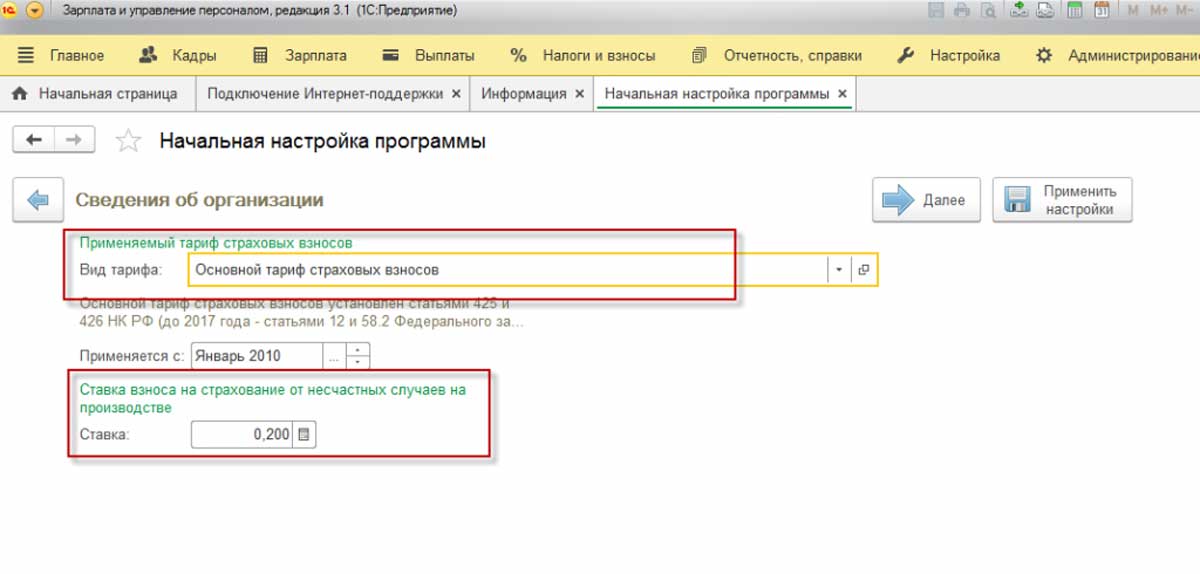

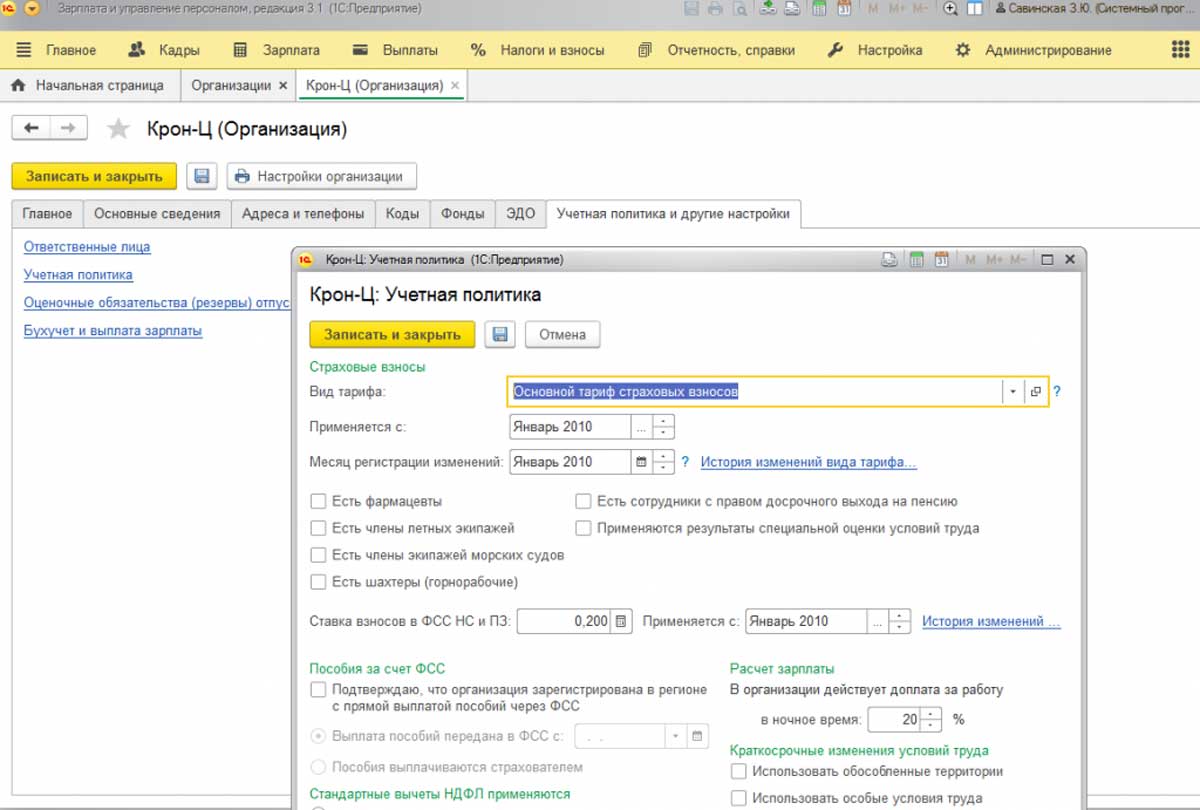

Тарифы страховых взносов могут настраиваться при первом открытии программы, в реквизитах организации (в учетной политике) – это общие тарифы. Кроме того – отклонения от общих тарифов настраиваются в конкретных начислениях, когда какие-то виды выплат не облагаются взносами на социальное страхование или облагаются частично

Настройка страховых взносов в 1С

Если настройка программы вызывает у вас трудности, обратитесь к нашим специалистам.

Рис.1 Настройка страховых взносов в 1С

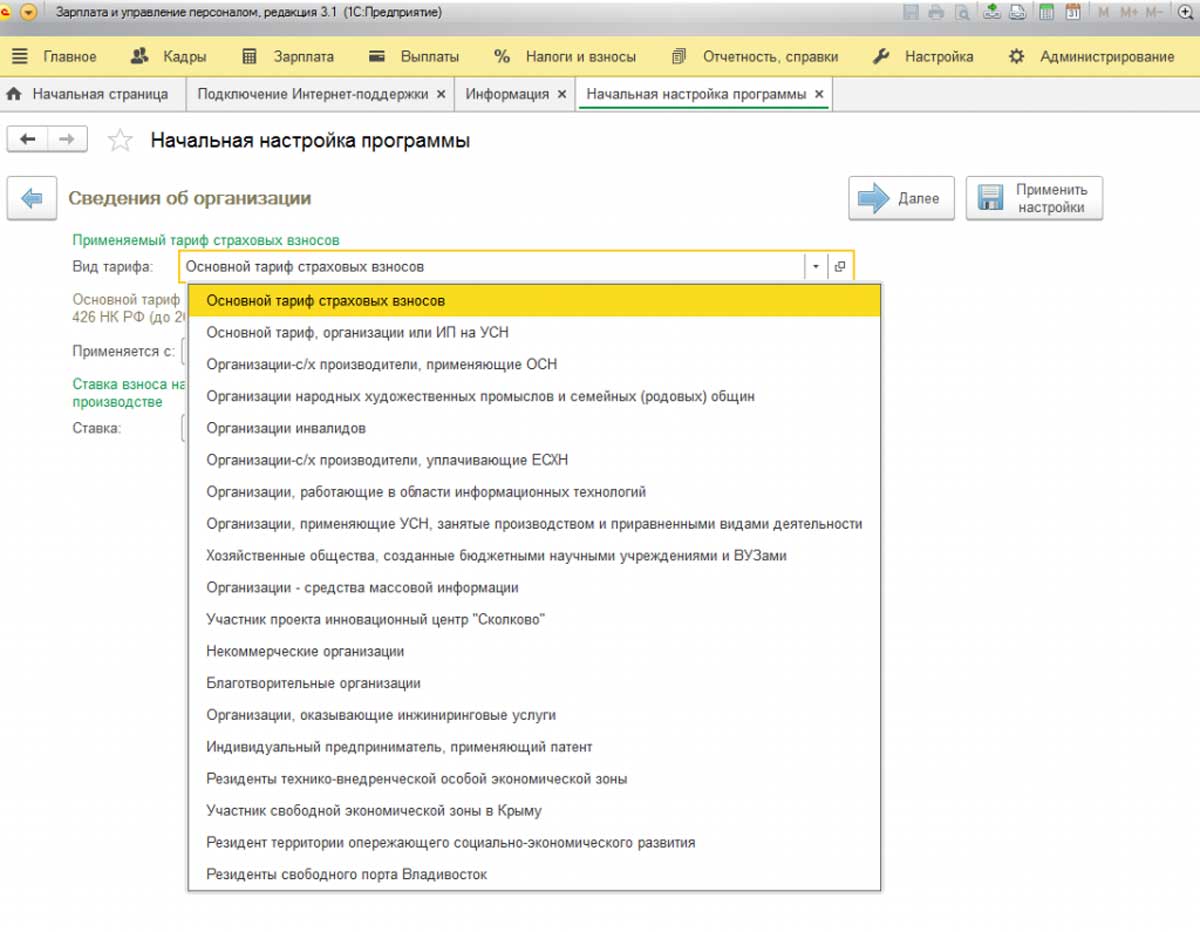

В выпадающем списке показаны виды тарифов, которые применяются в настоящее время на различных предприятиях.

Рис.2 В выпадающем списке показаны виды тарифов

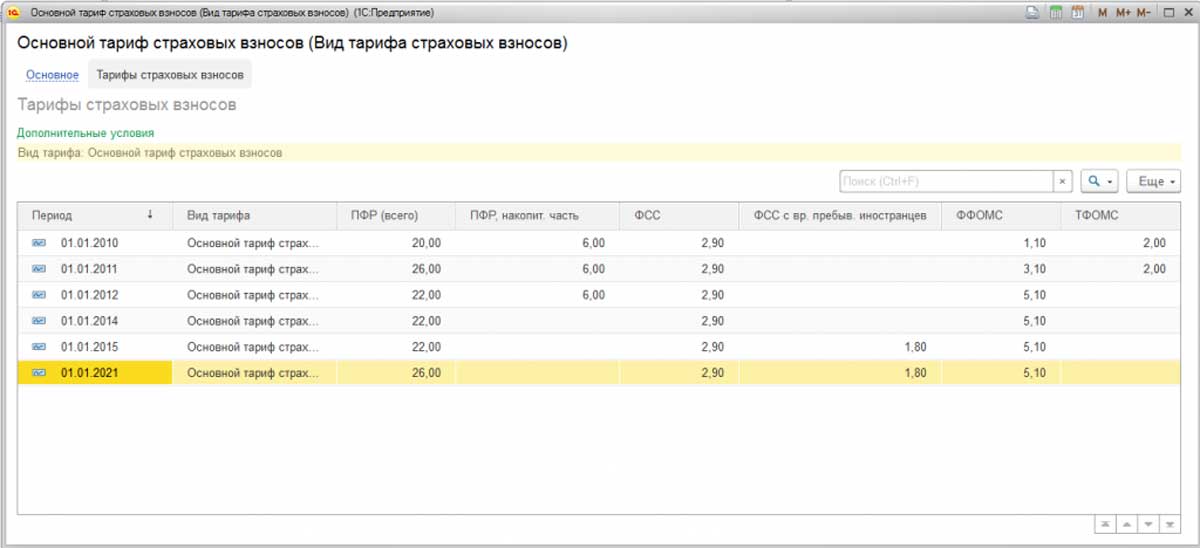

Рис.3 Основной тариф

Рис.4 Посмотреть величину процентов взносов

Ниже показаны тарифы организаций на упрощенной системе налогообложения, занимающихся определенными видами деятельности.

Рис.5 Тарифы организаций на упрощенной системе налогообложения

Рис.6 Сведения об организации

Рис.7 Сотрудники с правом на досрочную пенсию

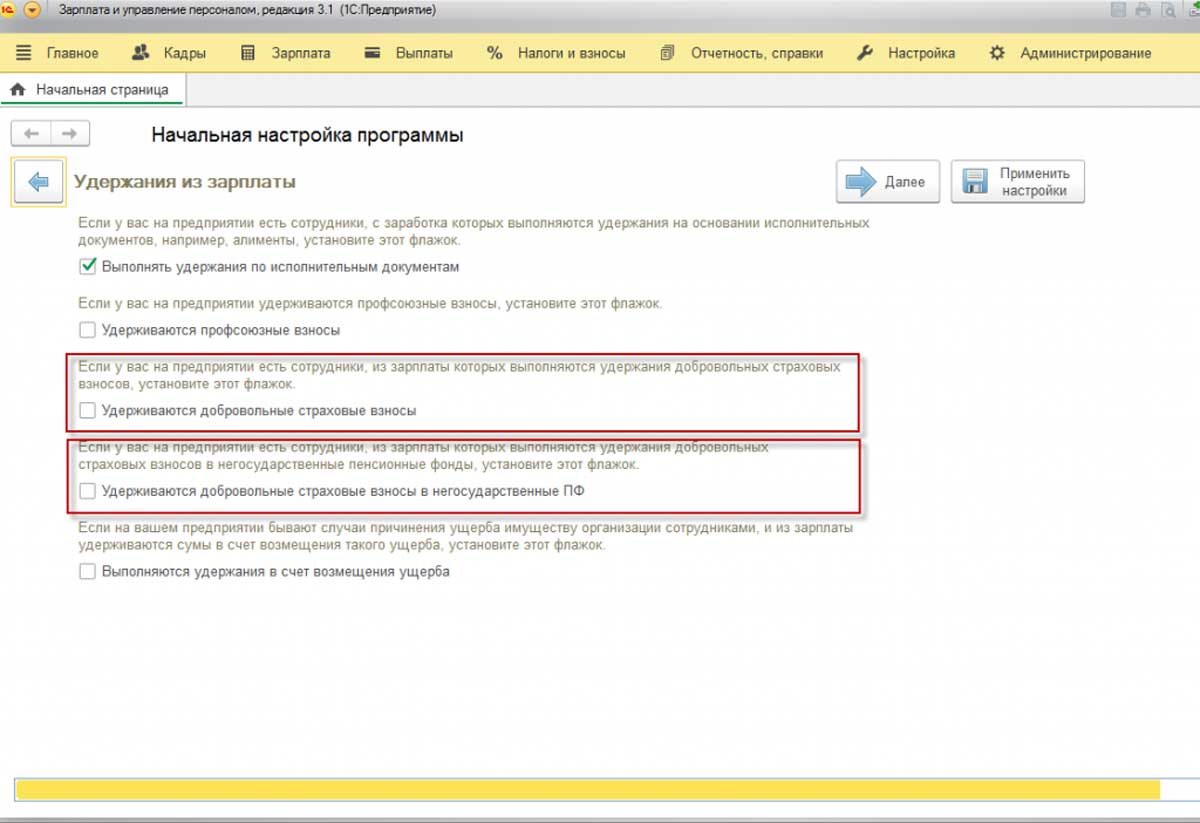

Рис.8 Сотрудники, уплачивающие добровольные страховые взносы

Рис.9 Учетная политика

Рис.10 Учетная политика

Рис.11 Учетная политика

Работа по определенным должностям (должностям из списка) дает право на досрочное назначение пенсии. В этом случае с работодателя страховых взносов берется больше.

Раньше наличие такой льготной пенсии обуславливалось исключительно названием должности, например, должность электрогазосварщика предполагала занятость во вредных условиях не менее 80% рабочего времени, что подразумевало само собой и досрочную пенсию. Позже ввели такую процедуру, как специальная оценка условий труда, и теперь взносы привязаны к тому, действительно ли существуют вредные условия труда по этой должности на конкретном рабочем месте. Та же должность электрогазосварщика, обеспеченная всевозможными средствами индивидуальной защиты, при этом в цехе, где работают сварщики, со стороны работодателя поддерживаются комфортные условия труда, считающиеся оптимальными или допустимыми, теперь не подразумевает вредности по должности, а значит – и досрочного выхода на пенсию.

Но если условия признаны вредными, работодатель платит взносы, за счет которых будет положена льготная пенсия. Здесь важно помнить, что при отчете в пенсионный фонд о таких взносах, надо проставлять и код условий труда, и код позиции списка. Если вам требуется помощь в настройках страховых взносов, рекомендуем ответственно подойти к данной задаче, чтобы не допускать вопросов со стороны контролирующих органов. Объяснить принцип настроек страховых взносов в 1С:ЗУП и выбрать наиболее оптимальные, вам помогут наши специалисты.

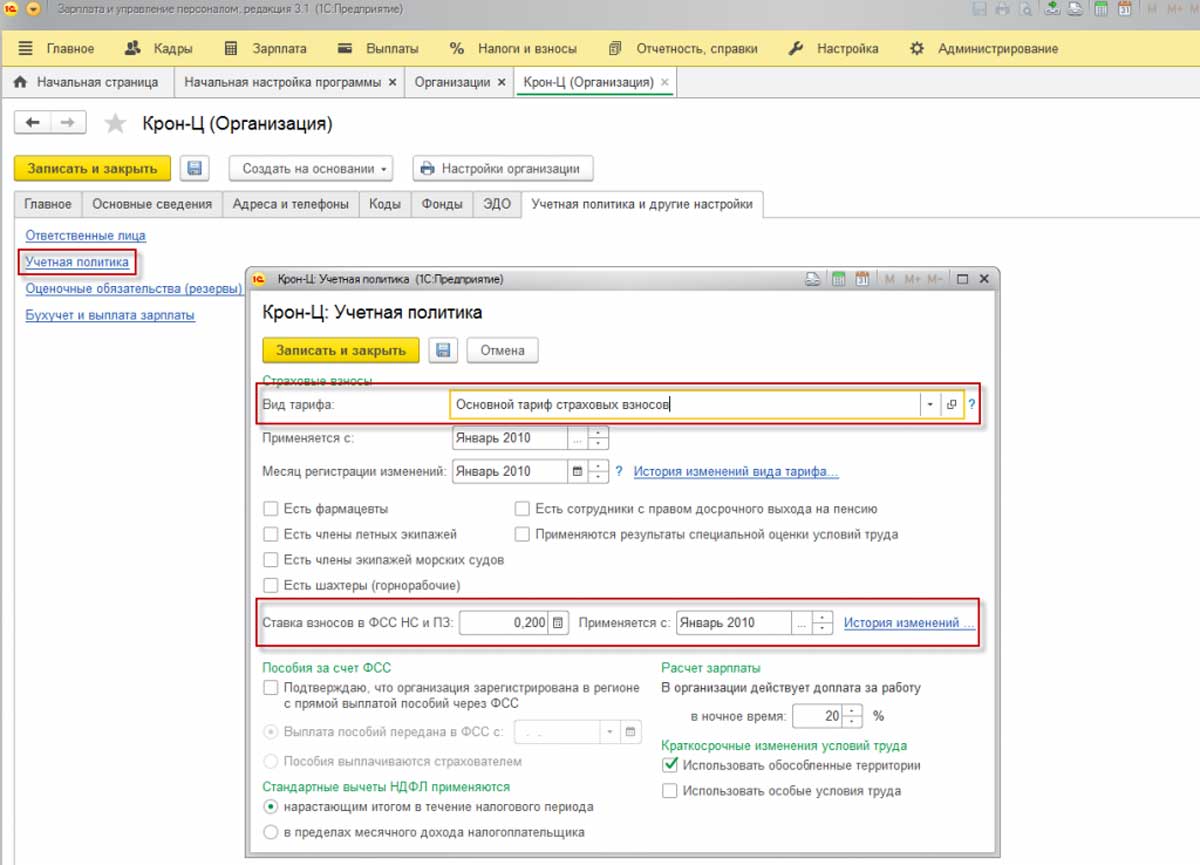

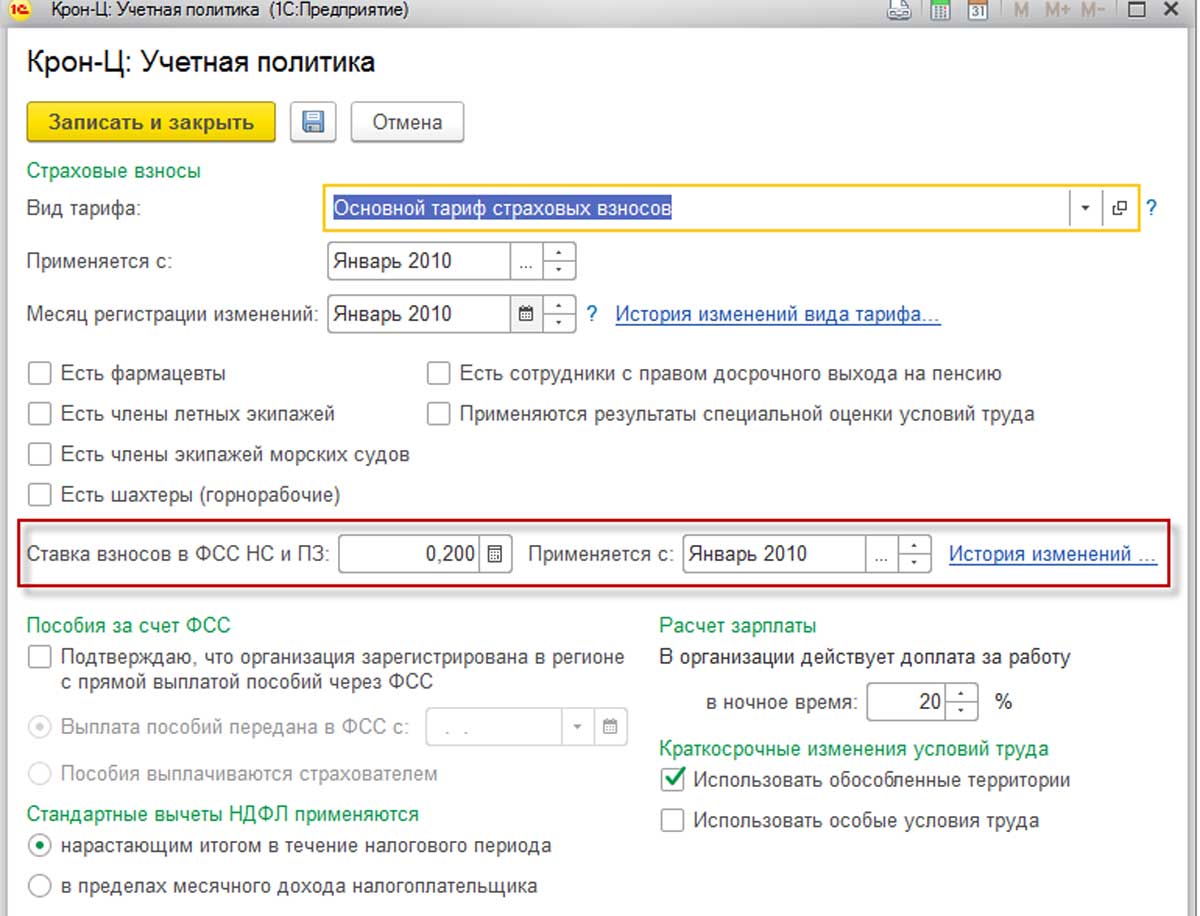

Ставка ФСС от НС и ПЗ

В зависимости от вида деятельности организации ей назначается класс профессионального риска, и фонд социального страхования устанавливает тариф взносов на страхование от несчастных случаев на производстве.

Рис.12 Ставка ФСС от НС и ПЗ

Рис.13 Особенности расчета взносов

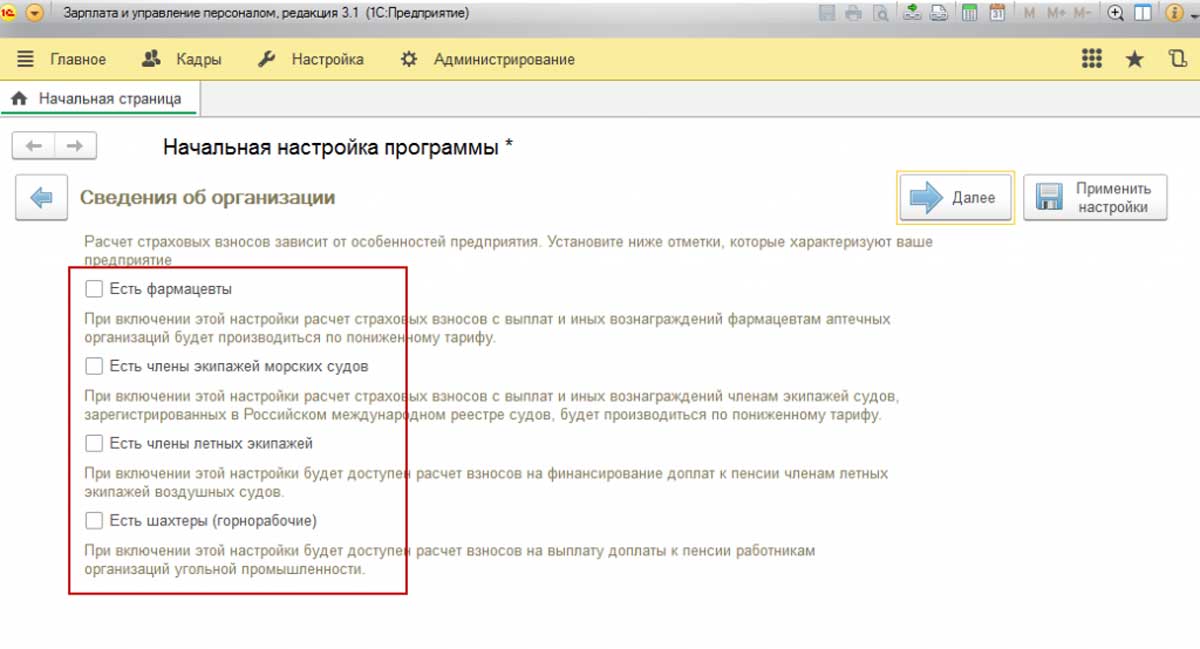

Организации, применяющие ЕНВД и занимающиеся фармацевтической деятельностью, имеют право на применение пониженных тарифов в отношении сотрудников именно фармацевтических должностей.

Чтобы это право зафиксировать в программе, надо поставить флажок в настройках учетной политики. После этого в справочнике должностей также появится возможность отметить должности, по которым взносы с работников их занимающих будут считаться по пониженному тарифу.

Для членов экипажей морских судов такой флажок устанавливается для подразделений (подразделение – это конкретное судно). Члены летных экипажей и шахтеры получают дополнительную пенсию, сверх основной. Для того чтобы профинансировать эту пенсию, работодатели платят дополнительные взносы на обязательное пенсионное страхование – 14% за членов летных экипажей, 6,7 % – за шахтеров, но опять же, не за всех, а за сотрудников определенных должностей. Поэтому ставим флажок в учетной политике, а затем в справочнике Должности (в отчете расчета по страховым взносам есть специальные таблицы, которые в этом случае заполняются).

Расчет по страховым взносам за 2020 год представляется по форме, утвержденной приказом ФНС России от 18.09.2019. Расчет необходимо представить в налоговые органы не позднее 1 февраля 2021 года.

За несвоевременное представление в налоговую инспекцию расчета по страховым взносам на плательщика страховых взносов может быть наложен штраф в размере от 5 до 30 процентов суммы взносов, которая не была уплачена, на основании расчета. При этом минимальная сумма штрафа составляет 1 000 рублей.

Подготовка к составлению расчета по страховым взносам в программе "1С:Зарплата и управление персоналом 8"

Для корректного заполнения расчета для организации должны быть указаны: наименование в соответствии с учредительными документами, ИНН, КПП, код налогового органа, ОКВЭД2 и данные, кто подписывает отчетность.

Для корректного учета доходов, полученных физическими лицами, для целей исчисления страховых взносов и для дальнейшего заполнения показателей расчета базы для начисления страховых взносов в расчете рекомендуется проверить и при необходимости уточнить настройки видов начислений. Все выплаты и иные вознаграждения в пользу физических лиц в программе начисляются с помощью видов начислений.

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, пенсионное, медицинское страхование исчисляются отдельно по каждому физическому лицу.

Сведения о выплатах в пользу иностранных граждан, временно проживающих и пребывающих на территории РФ, в разделе 1 отдельно не выделяются, но отражаются по особым кодам категорий застрахованных лиц в разделе 3.

Суммы начислений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в РФ, показывается отдельно – в строке 055 приложения № 2 раздела 1. Сведения о выплатах в пользу иностранных граждан, не являющихся застрахованными лицами на обязательное пенсионное страхование, не включаются в подраздел 1.1 приложения № 1 к разделу 1 расчета, а также не включаются в раздел 3. Сведения о выплатах в пользу иностранных граждан, не являющихся застрахованными лицами на обязательное медицинское страхование, не включаются в подраздел 1.2 приложения № 1 к разделу 1 расчета. Сведения о выплатах в пользу иностранных граждан, не являющихся застрахованными лицами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, не включаются в приложение № 2 к разделу 1.

Пособия по обязательному социальному страхованию полностью или частично выплачиваются за счет средств ФСС РФ. При этом согласно п. 2 ст. 3 Федерального закона № 255-ФЗ пособие по временной нетрудоспособности при причине заболевания выплачивается застрахованным лицам за счет средств ФСС РФ только с четвертого дня временной нетрудоспособности. Остальная часть пособия выплачивается за счет средств страхователя.

Сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащая уплате, подлежит уменьшению плательщиками страховых взносов на сумму произведенных ими расходов на выплату обязательного страхового обеспечения.

-

на период временной нетрудоспособности, период отпуска по беременности и родам – документом Больничный лист;

Подготовка к составлению расчета по страховым взносам в программе "1С:Зарплата и кадры государственного учреждения 8"

Подготовка к составлению расчета по страховым взносам в программах "1С:Зарплата и кадры государственного учреждения 8" и "1С:Зарплата и управление персоналом 8" производится аналогично.

Составление расчета по страховым взносам в программе "1С:Зарплата и управление персоналом 8"

Составление расчета по страховым взносам в программе "1С:Зарплата и кадры государственного учреждения 8"

Составление расчета по страховым взносам в программах "1С:Зарплата и кадры государственного учреждения 8" и "1С:Зарплата и управление персоналом 8" производится аналогично.

Представление расчета по страховым взносам в налоговый орган в программе "1С:Зарплата и управление персоналом 8"

Настройка состава расчета

Проверка и печать расчета

Выгрузка расчета в электронном виде

Отправка расчета в налоговый орган

Представление расчета по страховым взносам в налоговый орган в программе "1С:Зарплата и кадры государственного учреждения 8"

Составление расчета по страховым взносам в программах "1С:Зарплата и кадры государственного учреждения 8" и "1С:Зарплата и управление персоналом 8" производится аналогично.

Читайте также: