Как в 1с начислить дивиденды учредителям

Обновлено: 02.07.2024

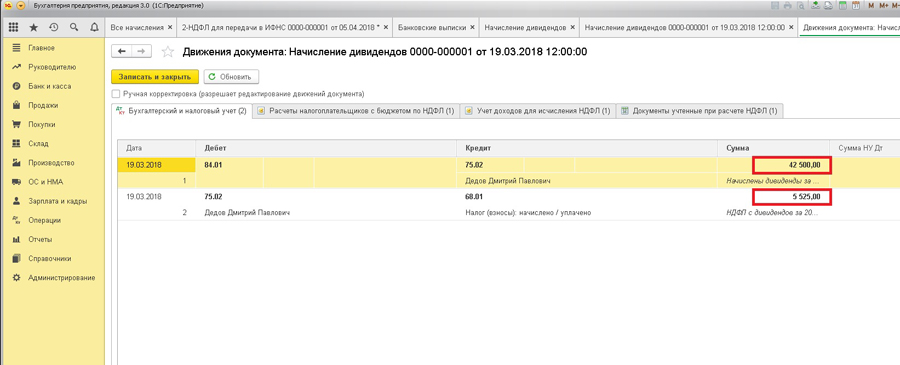

После проведения документа можно увидеть две проводки:

1) задолженность организации перед учредителем по выплате дивидендов;

2) удержание суммы налога с начисленных дивидендов.

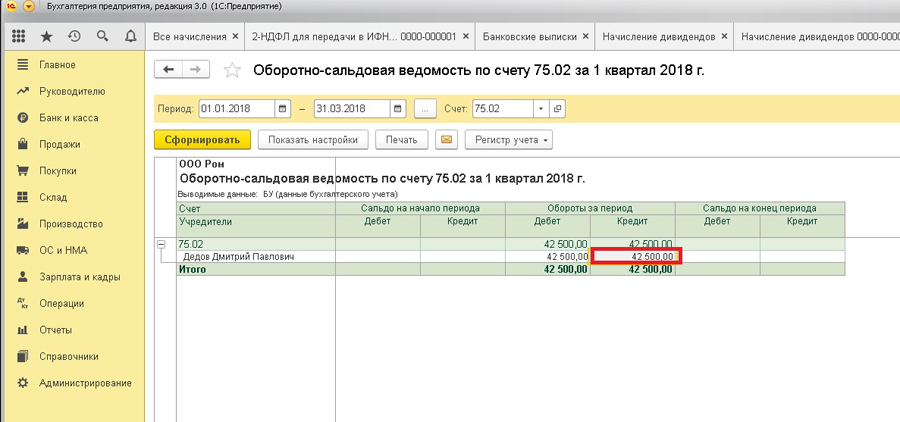

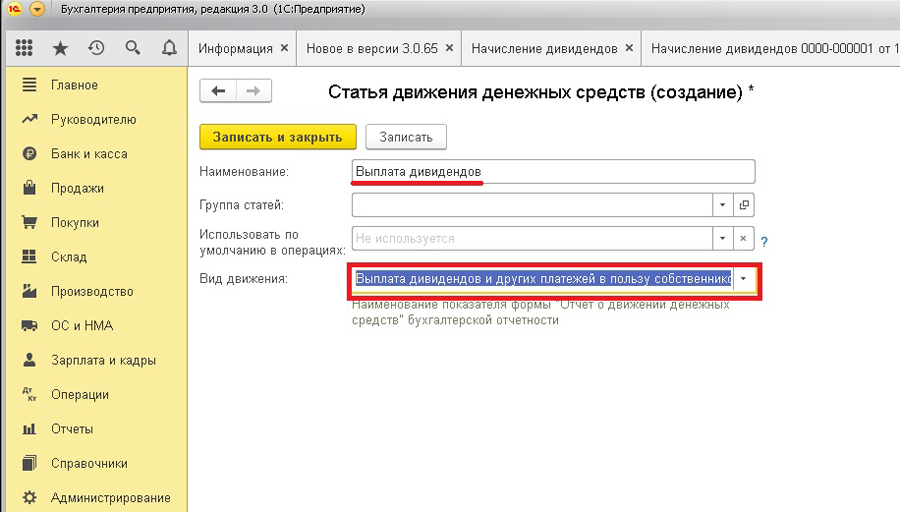

Для анализа суммы начисленных и подлежащих выплате дивидендов можно воспользоваться оборотно-сальдовой ведомостью по счету 75.02.

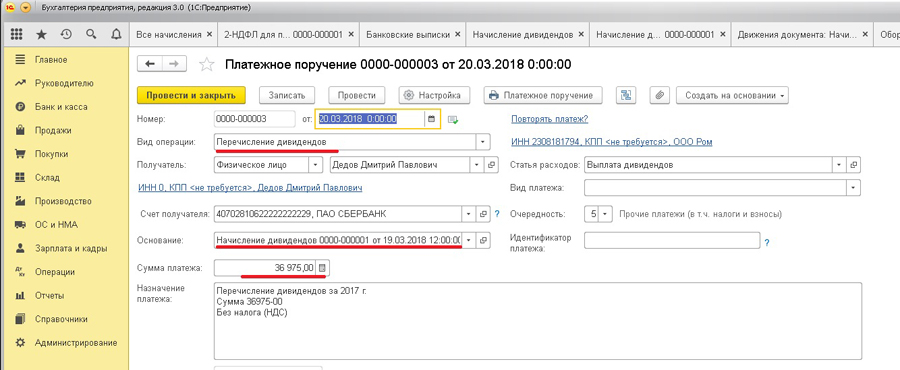

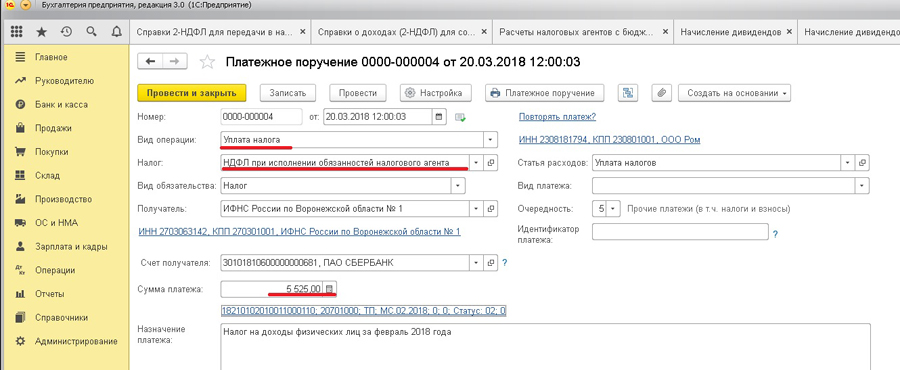

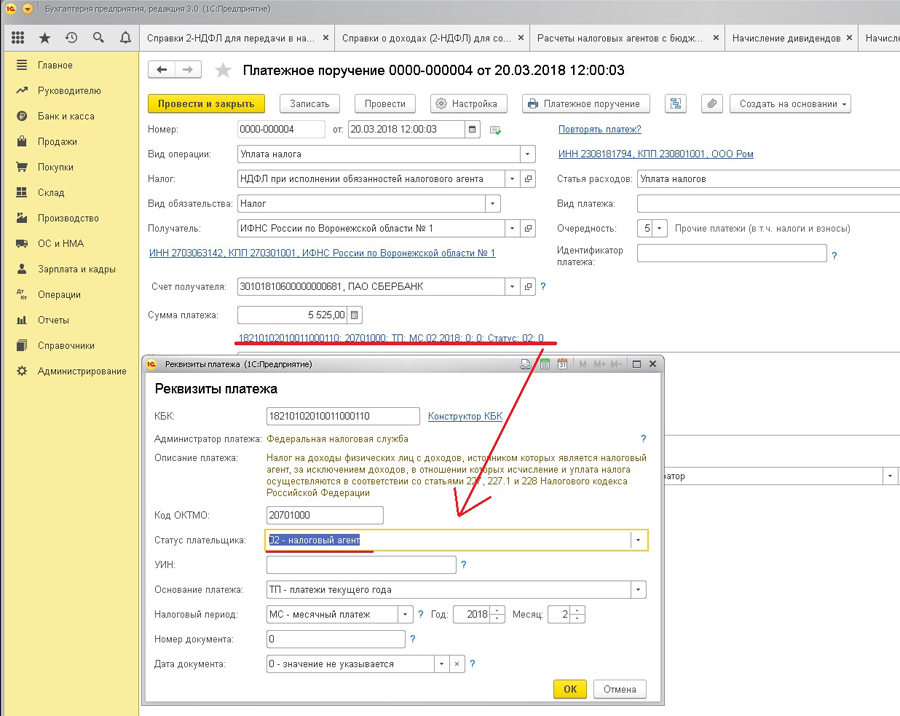

Во втором платежном поручении (на уплату налога) также почти все поля заполняются автоматически. Необходимо указать статус налогоплательщика – 02 (автоматически подставляется - 01).

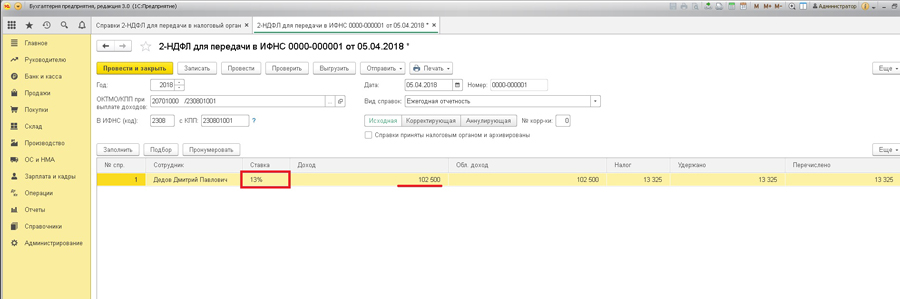

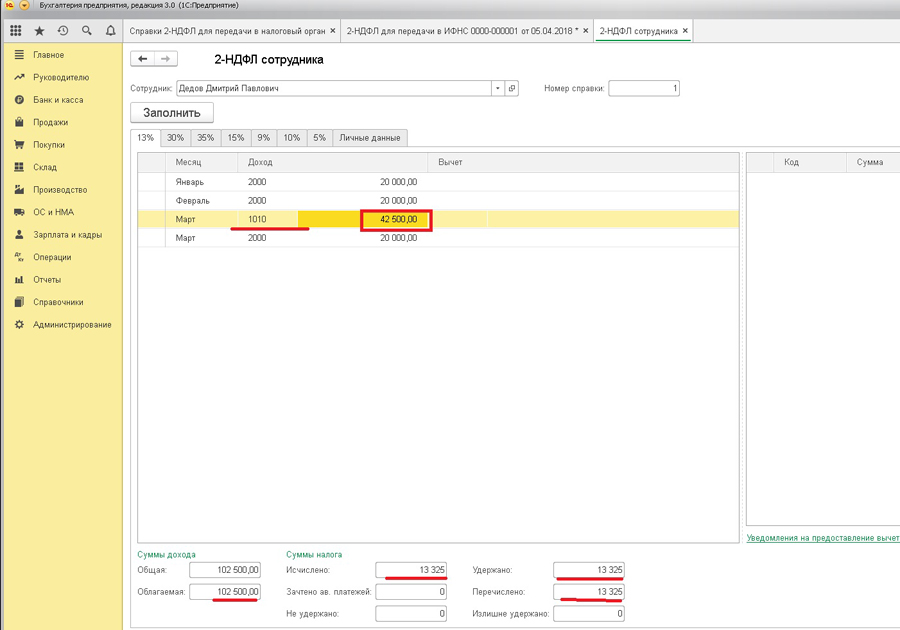

Факт начисления и выплаты дивидендов отражается и в отчетах: 2-НДФЛ и 6-НДФЛ. При заполнении отчета 2-НДФЛ по данному сотруднику отражаются все полученные доходы сотрудника по каждой ставке налога. У выбранного сотрудника за 1 квартал были начислены дивиденды и три оклада в размере 20 000 руб. Вычеты сотруднику не предоставлялись, соответственно вся сумма дохода подлежит налогоообложению.

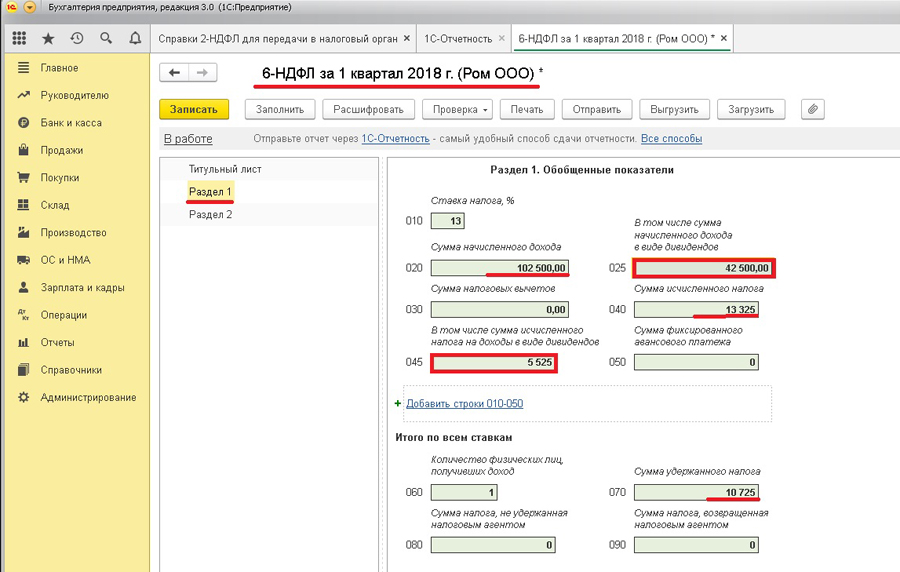

В отчете 6-НДФЛ суммы начисленных дивидендов также отражаются обособленно. При заполнении отчета за 1 квартал в строку 020 попадает вся сумма дохода за первые три месяца. Строка 025 отражает начисленные дивиденды сотруднику – 42500. Исчисленный налог с дивидендов также выделяется в отдельной графе – 045, строка 040 показывает всю сумму исчисленного налога (в т.ч. и с дивидендов). Сумма удержанного налога меньше, чем сумма исчисленного НДФЛ, поскольку выплата мартовской зарплаты переходит во второй квартал.

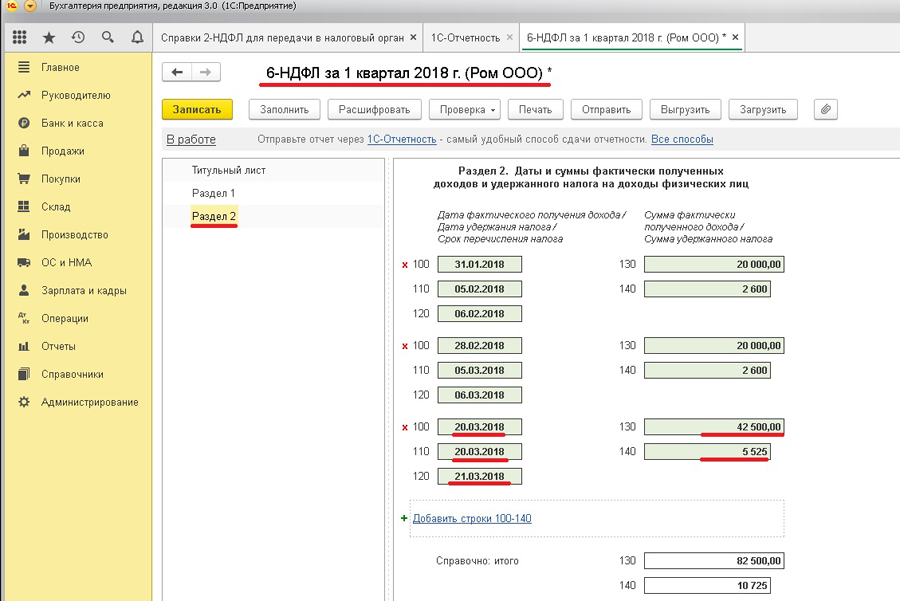

Во втором разделе отражены полученные доходы в виде заработной платы за январь и февраль и выплаченных дивидендов – строки 130, а также суммы удержанного налога – строки 140. Строки 100-120 показывают дату выплаты дохода, перечисления НДФЛ и следующий рабочий день после перечисления налога.

Самсонова Валерия,

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Порядок расчета и распределения доходов из чистой прибыли устанавливается на уровне действующего законодательства. В зависимости от разновидности дивиденды в 1С Бухгалтерия отражаются по-разному. Для их начисления и удержания по форме 2-НДФЛ и 6-НДФЛ предусмотрено два способа: ручной и автоматический. Рассмотрим более подробно каждый вид операции.

Автоматический порядок начисления и выплат дивидендов в 1С Бухгалтерия 8.3

Имейте в виду, что платформа, работающая в базовом режиме, имеет ряд ограничений. Среди них ведение учета, а значит и распределение доходов из чистой прибыли между учредителями, только по одной организации. Если возможностей программы недостаточно, пользователи базовой версии могут перейти на версию ПРОФ. Программа позволяет вести учет неограниченного количества организаций в одной информационной базе.

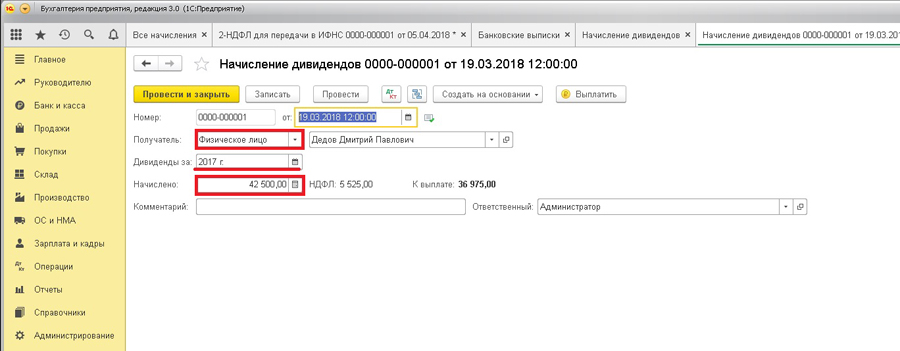

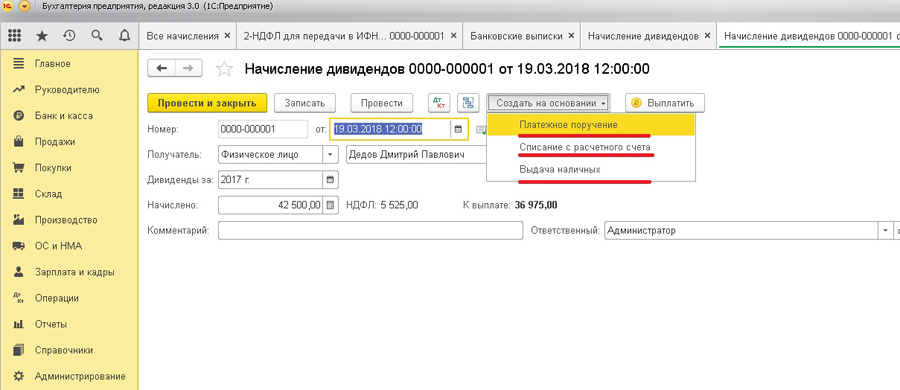

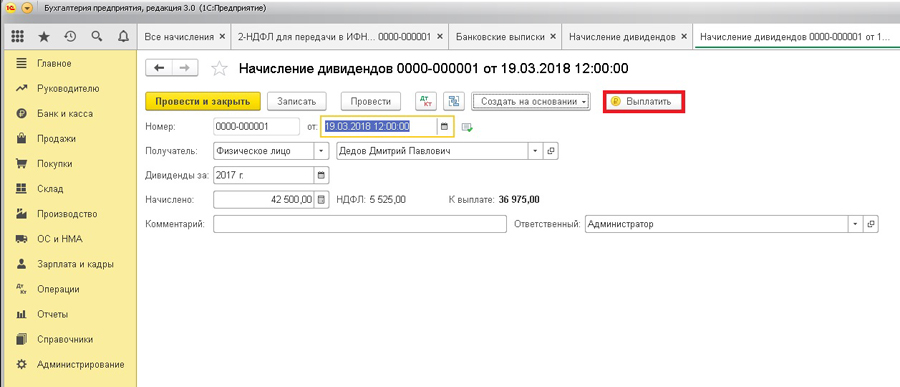

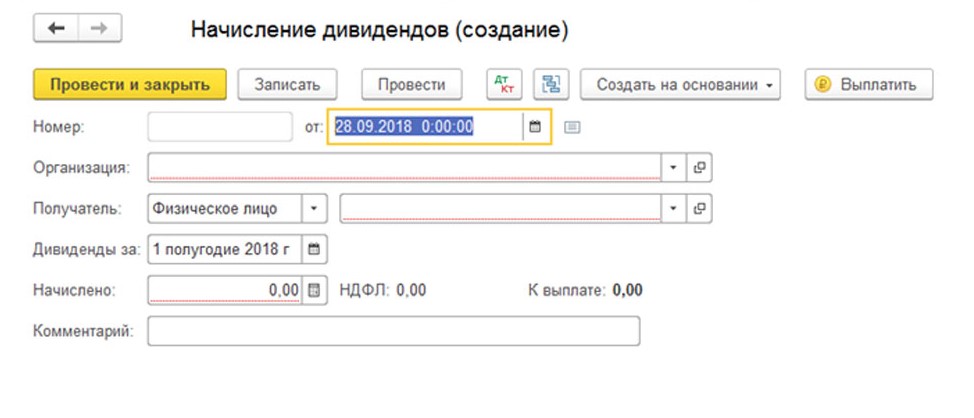

Формируем в открывшейся вкладке новый документ и заполняем поля:

Рассмотрим на примере расчет дивидендов за первое полугодие.

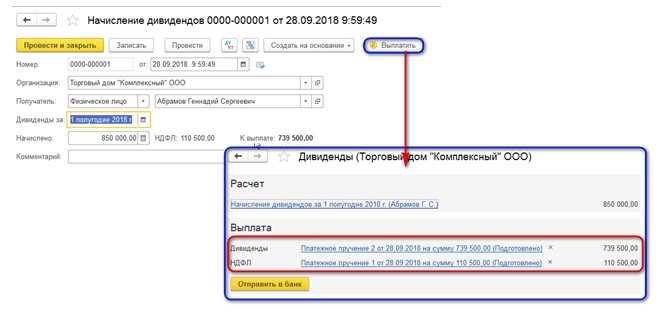

На основании расчета в открытой форме документа текущей датой формируются два платежных поручения.

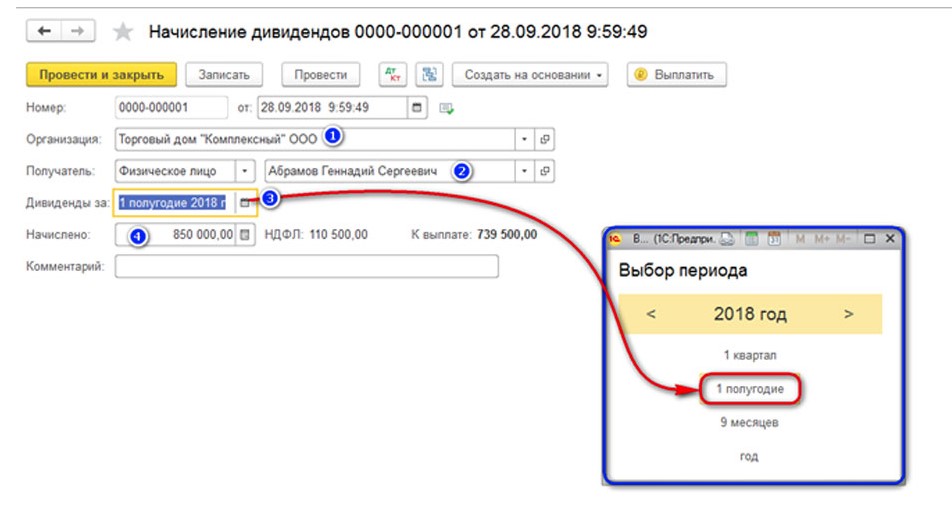

В новом документе заполняем следующие сведения:

- название организации;

- фамилию и инициалы сотрудника.

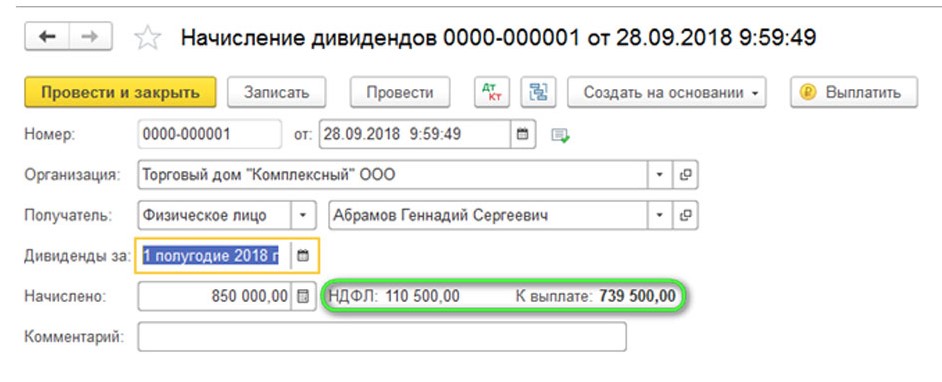

Поля в нижней части таблицы заполняются в автоматическом режиме. Остается лишь записать и провести документ.

На экране откроется диалоговое окно, которое запросит указать период и сведения об организации.

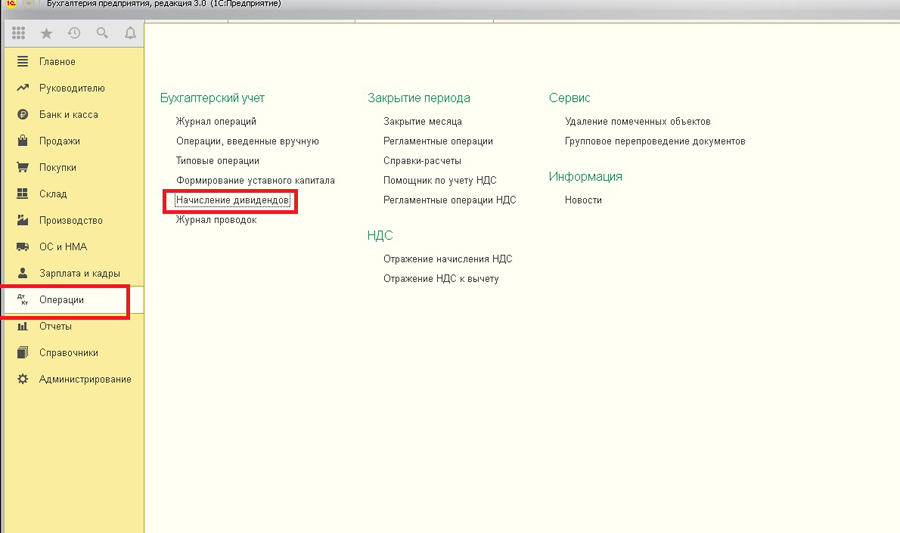

Ручной порядок начисления и выплат дивидендов в 1С Бухгалтерия 8.3

Ручной режим расчета дивидендов предусматривает переход в следующие разделы 1С программы:

В открытом документе заполняем наименование организации и табличную часть.

Первая проводка в бухгалтерском учете отражает дивиденды. Добавляем по Дебету счет 84.01, по Кредиту 70. Корреспондирующий счет 70 используется в том случае, если акционер является оформленным сотрудником организации.

Если получатель дивидендов не трудоустроен в данной организации, вместо счета 70 применяем 75.02. Временем операции будет дата распределения дохода от чистой прибыли.

Строкой ниже оформляем проводкой начисление НДФЛ: Дебет 70, Кредит 68 01. Записываем и завершаем работу с документом.

Один документ дает возможность для начисления дивидендов и удержания налога одновременно по нескольким лицам.

Без вычета НДФЛ заполняем сумму выплаченного дохода.

Начисление дивидендов - проводки по этой операции мы приведем в настоящей статье - определяется рядом условий. Рассмотрим их подробнее.

Предпосылки дивидендных выплат

- по данным бухотчетности за период выплаты имеет место чистая прибыль;

- УК оплачен полностью;

- величина чистых активов превышает сумму УК и резервного фонда (а для АО еще и величину превышения стоимости привилегированных акций над номиналом), и это соотношение не изменится после выдачи дивидендов;

- не имеется признаков банкротства, и они не появятся после выдачи дивидендов;

- завершен выкуп акций по имевшимся требованиям акционеров — для АО;

- выбывшему участнику полностью выплачена его доля — для ООО;

- соблюдена нужная последовательность в определении выплат: сначала по привилегированным акциям, имеющим преимущества, затем по прочим привилегированным и в завершение — по обыкновенным для АО.

Собрание, принимая решение о выплате и оформляя его протоколом, устанавливает следующее:

- сумму, предназначенную для выплаты;

- форму и сроки выдачи средств;

- величину выплат по каждому виду акций — в АО;

- дату, на которую составят список акционеров, — в АО.

На основе этих данных определяют суммы, приходящиеся на каждого участника в зависимости от:

- вида и количества имеющихся у него акций — в АО;

- величины его доли (если в уставе нет иной формулы распределения) — в ООО.

При наличии у юрлица единственного участника протокол собрания заменяет его единоличное решение.

Из форм выдачи предпочтительна денежная, т.к. допускаемая имущественная форма приравнена к реализации (письмо Минфина РФ от 17.12.2009 № 03-11-09/405) и крайне невыгодна с позиции налогообложения.

Срок выдачи не должен выходить за пределы:

- в АО — 10 (по номинальным держателям и доверительным управляющим) и 25 (по прочим акционерам) рабочих дней с даты, на которую составлен список акционеров;

- в ООО — 60 дней с даты принятия решения.

Если по каким-то причинам участник не получил свою долю в назначенный срок, то у него есть возможность потребовать выплату в течение 3 лет (или 5 лет, если это определено в уставе) с даты:

- принятия решения — в АО;

- завершения 60-дневного срока — в ООО.

По прошествии 3- или 5-летнего срока невостребованные суммы возвращают в состав чистой прибыли юрлица.

Начисление налогов

На основании протокола собрания (или решения участника) руководитель юрлица издает приказ о выплате. Он уже будет содержать суммы, причитающиеся каждому получателю. При выполнении их расчета желательно сразу определить суммы удерживаемых налогов, на уплату которых отводится крайне ограниченное время (не позже первого рабочего дня, наступающего за днем оплаты дивидендов):

- по НДФЛ (выплаты физлицам) — по п. 6 ст. 226 НК РФ;

- по налогу на прибыль (выплаты юрлицам) — п. 4 ст. 287 НК РФ.

Расчет налогов по выплатам, осуществляемым в 2020-2021 годах, делают по ставкам:

- НДФЛ — 13% (п. 1 ст. 224 НК РФ) для физлиц, имеющих гражданство РФ, и 15% (п. 3 ст. 224 НК РФ) для иностранных граждан и граждан РФ при выплате дивидендов в размере 5 млн.руб. и выше;

О том, как отразить выплату дивидендов в отчетах 6-НДФЛ и 2-НДФЛ вы можете узнать из Готового решения от КонсультантПлюс. Получите временный доступ к справочно-правовой системе. Это бесплатно.

- налог на прибыль — 13% (подп. 2 п. 3 ст. 284 НК РФ) для фирм, созданных в РФ, и 15% (подп. 3 п. 3 ст. 284 НК РФ) для юрлиц иностранного происхождения; при начислении налога по юрлицу, не меньше года владеющему более чем половиной доли в УК плательщика дивидендов, можно применить ставку 0% (подп. 1 п. 3 ст. 284 НК РФ).

Все о расчете и уплате налога на прибыль при выплате дивидендов рассказано в аналитическом материале КонсультантПлюс. А заполнение декларации по налогу на прибыль при выплате дивидендов рассмотрено в Готовом решении от КонсультантПлюс. Получив бесплатный пробный доступ к справочно-правовой системе, вы можете изучить любой вопрос.

Когда юрлицо, выплачивающее дивиденды, одновременно является их получателем, налог, уплачиваемый резидентами, может быть снижен за счет уменьшения общей налоговой базы (общей суммы дивидендов, выделенной для распределения). Сумма, принимаемая к зачету, с 2021 года рассчитывается по новому. Как именно, см. здесь.

Начисление дивидендов учредителям: проводки у плательщика

Начисление дивидендов проводками в учете лица, выплачивающего дивиденды, должно производиться на дату, когда собрание акционеров (участников) приняло решение об их выплате. Учет расчетов с учредителями ведется на счете 75, если учредитель не является сотрудником предприятия, или на счете 70, если учредитель и директор - одно лицо.

Связанные с начислением дивидендов проводки будут следующими:

- Начислены дивиденды учредителям (проводка на дату принятия решения с разбивкой в аналитике счетов 70 и 75 по участникам):

- Дт 84 Кт 75 — для участников-юрлиц и физлиц, не работающих у плательщика дивидендов;

- Дт 84 Кт 70 — для участников-физлиц, являющихся работниками плательщика дивидендов.

- Дт 75 Кт 68 — у участников-юрлиц (налог на прибыль) и физлиц, не работающих у плательщика дивидендов (НДФЛ);

- Дт 70 Кт 68 — у участников-физлиц, являющихся работниками плательщика дивидендов (НДФЛ).

- Дт 75 Кт 51 (50) — участникам-юрлицам и физлицам, не работающим у плательщика дивидендов;

- Дт 70 Кт 51 (50) — участникам-физлицам, являющимся работниками плательщика дивидендов.

- Дт 68 Кт 51 — с разбивкой по видам налогов (прибыль или НДФЛ).

- Дт 75 Кт 84 — числящиеся на счете 75.

- Дт 70 Кт 84 — числящиеся на счете 70.

Начисление дивидендов: проводки у получателей

Начисление дивидендов - проводки у получателей (учредителей, участников) отражаются в бухгалтерском учете на дату, когда собрание акционеров (участников) приняло решение об их выплате (п. 7, подп. а-в п. 12, п. 16 ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н):

Обратите внимание, что если дивиденды подлежат получению от российской организации в денежной форме, то доход в виде дивидендов отражается за вычетом налога на прибыль, подлежащего удержанию налоговым агентом (письмо Минфина России от 19.12.2006 № 07-05-06/302).

При фактическом получении дивидендов учредители (участники) отражают их проводкой:

Однако в налоговом учете учредители (участники) отражают дивиденды не на дату принятия решения об их выплате, а на дату фактического получения (подп. 2 п. 4 ст. 271 НК РФ).

Итоги

Дивиденды (доходы от участия в уставном капитале юрлица) могут начисляться как в АО, так и в ООО. Решение об их выплате принимает собрание акционеров (участников). Проводки по начислению и у плательщика, и у получателя дивидендов делаются на дату принятия этого решения. Но суммы будут начислены разные, поскольку плательщик с дивидендов удержит и оплатит в бюджет налог (на прибыль или НДФЛ).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.![Галина Кардашян]()

Чистая прибыль – ключевой показатель финансовой эффективности бизнеса. А ее рациональное распределение – вопрос мастерства главбуха. От того, насколько грамотными и дальновидными будут действия руководителя бухгалтерии, зависит степень рентабельности компании, которая влияет на стратегическое развитие предприятия, с одной стороны. И возможность обрадовать учредителей дивидендами – с другой.

В публикации мы расскажем, как правильно действовать, чтобы упомянутые варианты распоряжения чистой прибылью не стали взаимоисключающими.

Как часто можно выплачивать дивиденды в ООО?

Распределение дивидендов в ООО может происходить раз в год, полугодие или в квартал. Учредители сами выбирают периодичность выплаты дивидендов в зависимости от размера чистой прибыли, полученной в названные периоды.

В письме Минфина РФ от 20.09.2010 № 03-11-06/2/147 уточняется, что чистая прибыль определяется по данным бухучета, то есть после исчисления всех налогов и сборов. Таким образом, получение дивидендов в ООО является своеобразным способом вывода активов, а, следовательно, требует от бухгалтера дополнительных навыков.

В нашей практике мы сталкивались с ситуациями, когда из-за ошибок и недобросовестности бухгалтера учредители многие годы оставались без дивидендов.

Но иногда собственникам выгодней вовсе отказаться от вознаграждения в виде дивидендов. Например, лучше не забирать деньги из бизнеса и сохранить более привлекательные финансовые показатели накануне тендера или оформления заявки на кредит.

Специалисты 1C-WiseAdvice информируют своих клиентов, которые передали бухгалтерию нам на аутсорсинг, о финансовой возможности для выплаты дивидендов и их предполагаемой сумме, заранее оценив стратегическое значение данного события для бизнеса. Чтобы эта радость не омрачилась потом неожиданными последствиями, мы тщательно следим, чтобы были соблюдены все необходимые нюансы, в частности, своевременно уплачены все налоги.

Когда можно выплатить дивиденды по итогам года?

Решение о выплате дивидендов принимается собранием участников, а итоги обсуждения закрепляются в протоколе. Отчетность за соответствующий период уже должна быть утверждена.

- Не до конца оплачен уставный капитал.

- Если в случае отчуждения доли у выбывающего участника ООО не приобрело его часть. Подобные ситуации рассмотрены в самом Законе № 14-ФЗ. Например, в статье 25 говорится, что при наличии долга у одного из учредителей действительную стоимость его доли общество вправе выплатить кредиторам.

- На момент принятия решения оформить выплату дивидендов компания отвечает признакам банкротства или они появятся после распределения чистой прибыли.

- Стоимость чистых активов общества меньше его УК и резервного фонда, или такое случится, если учредители примут решение распределить дивиденды. Стоимость чистых активов рассчитывается по данным бухгалтерского учета в порядке, утвержденном приказом Минфина от 28.08.2014 № 84н. А именно, этот показатель является разницей между величиной активов и размером обязательств компании. Объекты бухучета забалансовых счетов при определении стоимости чистых активов к расчету не принимаются.

Законодательство не запрещает учесть при выплате дивидендов нераспределенную прибыль прошлых лет, даже если по итогам текущего года организация осталась в убытке.

Как рассчитать дивиденды в ООО?

Нет такого закона о дивидендах, который устанавливал бы обязательную для исполнения схему начисления вознаграждения. Когда учредителей несколько, величина дивидендов каждого, как правила, пропорциональна его вкладу в УК. То есть размер выплаты, причитающейся каждому участнику, определяют умножением общей суммы, выделенной под дивиденды, на процент его участия в капитале ООО.

Каким налогом облагаются дивиденды?

Налогообложение дивидендов зависит от:

- формы их выплаты;

- резидентом какой страны является получатель;

- срока владений долей в УК;

- того, получает ли организация дивиденды от других юрлиц или нет.

Если вы вдруг решили использовать дивиденды как один из способов вывода активов из компании, лучше заранее оценить налоговые последствия распределения чистой прибыли в вашем конкретном случае.

Кроме того, дивиденды, то есть, вознаграждение, полученное физическим лицом при распределении чистой прибыли пропорционально его вкладу в УК, является доходом и облагается НДФЛ по ставке 13% (п. 1 ст. 43; п. 1 ст. 209; п. 1 ст. 224 НК РФ).

Налоговым агентом, обязанным исчислить и уплатить налог на прибыль учредителя, в этом случае признается организация (п. 3 ст. 214; п. 1 ст. 226 НК).

Перечислить налог необходимо не позднее, чем на следующий день после получения налогоплательщиком дохода (п. 6 ст. 226 НК РФ).

Важно!

Для физлиц-нерезидентов РФ подоходный налог с дивидендов составит 15% (п. 3 ст. 224 НК РФ).

Если организация, выплачивающая дивиденды, одновременно является и их получателем – вследствие участия в других обществах, в том числе в иностранных компаниях, – то налоговую базу на выплаты участникам-резидентам можно уменьшить.

Формула расчета налога приведена в пункте 5 статьи 275 НК РФ. Из нее следует, что из общей суммы дивидендов, подлежащих выплате, полагается вычесть размер дивидендов, полученных от других компаний.

Законодательство не запрещает выплатить дивиденды имуществом, а не деньгами. Однако, согласно письмам Минфина от 07.02.2018 № 03-05-05-01/7294, от 25.08.2017 № 03-03-06/1/54596, от 17.12.2009 № 03-11-09/405 такой вид вознаграждения приравнивается к реализации, поэтому очень невыгоден с точки зрения налоговой экономии.

Порядок выплаты дивидендов единственному учредителю в ООО

Единственному учредителю для получения дивидендов достаточно его собственного решения. Естественно, если это событие не попадает под ограничения, указанные в статье 29 Закона № 14-ФЗ.

Как происходит выплата дивидендов иностранному учредителю?

Пункт 1 статьи 207 НК РФ признает плательщиком НДФЛ физические лица, не являющиеся налоговыми резидентами РФ, но получающие доходы от российских источников. Объектом налогообложения является соответствующий доход – как в денежной, так и в натуральной форме (п. 2 ст. 209, п. 1 ст. 210 НК РФ). Пункт 1 статьи 208 Кодекса уточняет, что к подобным доходам относятся и дивиденды.

Налоговая ставка для иностранцев, как говорилось раньше, составляет 15%, однако международный договор между РФ и соответствующим государством может предписывать другой порядок налогообложения (п. 1 ст. 7 НК РФ).

Более того, еще в 2016 году в Налоговый кодекс были внесены изменения, уточняющие порядок удержания и уплаты НДФЛ с доходов иностранных физлиц. Согласно пункту 5 статьи 232 НК РФ, если у налогового резидента иностранного государства, с которым заключен договор, предусматривающий льготную систему налогообложения, удержали НДФЛ, – сумму налога иностранному гражданину обязаны вернуть.

Однако с того же 2016 года иностранец-льготник должен предоставлять в налоговую специальную отчетность в течение месяца с даты получения дохода (п. 8 ст. 232 НК РФ). В письме ФНС от 13.04.2016 № БС-4-11/6417@ уточняется, что налоговое законодательство не предусматривает обязательной формы для подобной отчетности – ее можно оформить в произвольной форме. Доходы, которые не облагаются налогом, в форме 6-НДФЛ не отражаются.

Нередко, благодаря нашей команде, руководители совершенно неожиданно для себя узнавали, что показатели эффективности бизнеса радовали бы их еще больше, если бы они, например, прибегали к другим способам вывода активов и оптимизации налогов.

Читайте также:

- Сколько имеет статей глава 12 обеспечение пожарной безопасности закона рк о гражданской защите

- О достижении какого возраста пациент имеет право самостоятельно получить информацию о своем здоровье

- Что ждет безработных в 2022 году

- Что входит в обязанности оператора харвестера

- Что такое познавательно объяснительная функция науки