Как уволиться с тремя окладами

Обновлено: 25.06.2024

Полный расчет при увольнении в 2020-2021 году и в дальнейшем должен быть обязательно проведен на дату расторжения трудовых отношений (ст. 140 ТК РФ). Если сотрудник на момент прекращения сотрудничества не был на работе и не мог получить положенное при увольнении по объективным причинам, то долг перед ним должен быть погашен не позднее дня, следующего после даты его письменного обращения за деньгами.

Состав выплат, положенных при увольнении

Суммы, которые должен включать расчет сотрудника при увольнении, можно условно разделить на:

- основные – обязательные к начислению;

- дополнительные – полагающиеся сотруднику в зависимости от основания увольнения и условий локальных актов.

Напомним, что полный расчет при увольнении должен быть обязательно произведен на дату расторжения трудовых отношений (ст. 140 ТК РФ).

К обязательным начислениям относят:

- заработную плату – за отработанное время или выполненную работу, не выплаченную ранее;

- компенсационные и стимулирующие выплаты;

- компенсацию неиспользованных дней отпуска.

Что относится к дополнительным выплатам при увольнении

К дополнительным выплатам можно отнести выходное пособие, которое включают в расчетные при увольнении в следующих случаях (ст. 178 ТК РФ):

- при высвобождении работника в результате ликвидации или сокращения штата – в размере среднемесячного заработка за первый месяц в день увольнения. Также при наличии у сотрудника официального статуса безработного еще одно пособие выплачивают за 2-й месяц, а также по решению центра занятости – за 3-й месяц (при условии, что гражданин не нашел работу);

- единовременное пособие в размере среднего заработка за2 недели:

- если сотрудник отказался от перевода на другую работу по медпоказаниям и был уволен;

- если уход сотрудника обусловлен призывом на военную службу;

- если сотрудник не захотел переводиться на работу в другую местность в связи с переездом работодателя;

- если увольнение обусловлено изменением существенных условий трудового договора;

- в случае восстановления на рабочем месте прежнего работника и расторжения в связи с этим трудового договора.

Также дополнительные начисления, входящие в расчет работника при увольнении, могут быть предусмотрены трудовым договором или локальными актами. Например – выходное пособие в большем, чем предусмотрено ТК РФ размере, дополнительная матпомощь.

Выходное пособие при увольнении или схожие с ним выплаты не могут быть начислены в случае прекращения сотрудничества с трудящимся за его виновные действия (ст. 181.1 ТК РФ).

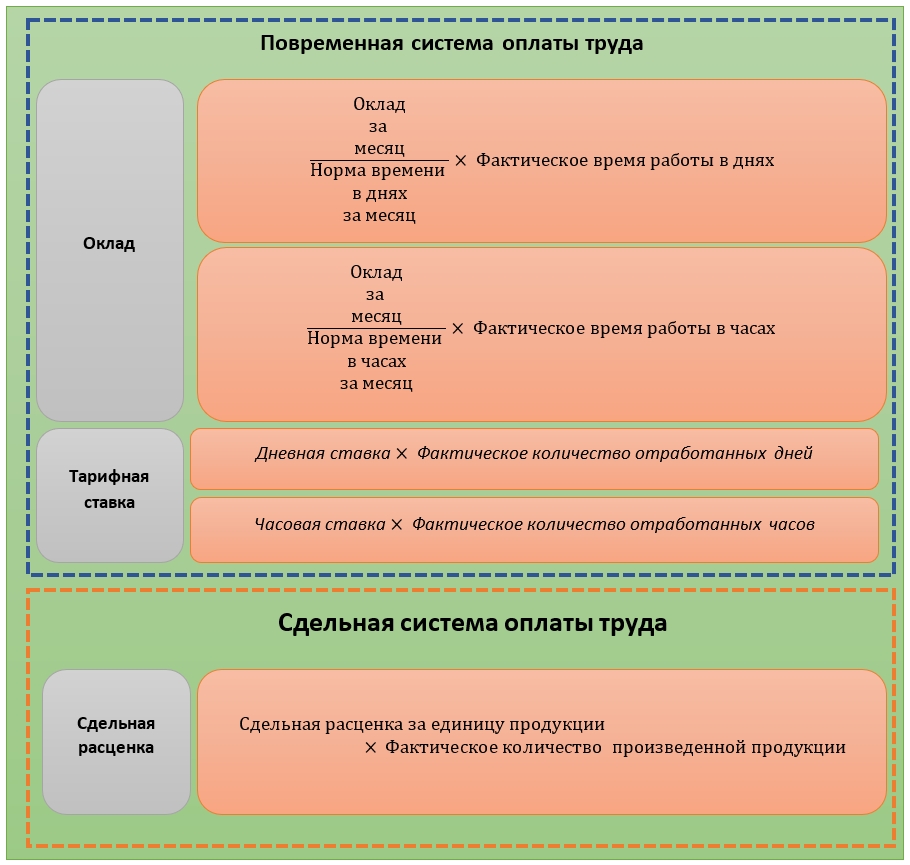

Как рассчитать положенную зарплату за выполненную работу

Порядок того, как делать расчет уволенных сотрудников в части причитающихся, но не оплаченных ранее сумм за отработанное время, определяет система оплаты труда в компании.

Наиболее распространенные в настоящее время – повременная и сдельная формы оплаты труда. Их можно применять в виде простых повременных или сдельных либо в варианте повременно-премиальных или сдельно-премиальных систем. Во втором случае, помимо основного заработка, сотруднику выплачивают стимулирующую часть в виде премии.

![]()

Сотруднику установлен оклад 25 000 руб. Он увольняется в августе 2020 года, отработав 15 рабочих дней из 21 дня по графику за весь месяц. Рассчитать сумму, причитающуюся работнику.

Решение:

25 000 × 15 / 21 = 17 857,14 руб.

Сотруднику установлена дневная ставка в размере 1200 руб. в день. В месяце увольнения он отработал 14 дней. Остальной заработок работнику выплачен ранее. Произвести расчет на работе при увольнении трудящегося.

Решение:

1200 × 14 = 16 800 руб.

С начала месяца и до даты увольнения трудящийся изготовил 46 единиц продукции. Для него установлена расценка в сумме 650 руб. за единицу. Сколько нужно выплатить работнику при увольнении.

Решение:

650 × 46 = 29 900 руб.

Возможна ситуация, когда сотрудники по итогам месяца отработают некоторое количество сверхурочных часов. В этом случае, такие часы должны быть оплачены в повышенном размере – в соответствии с требованиями ст. 152 ТК РФ:

- первые 2 часа – в размере 1,5 части оклада/тарифной ставки/сдельной расценки;

- остальные сверхнормативные часы – в размере двойного оклада тарифной ставки, сдельной расценки.

Как рассчитать стимулирующие выплаты при увольнении

Процедура того, как считать расчет при увольнении в части стимулирующих выплат, целиком зависит от внутренних положений компании. Как правило, их применяют в виде премий или надбавок. При этом их начисление – обычно право, а не обязанность работодателя. Только если в локальном акте четко зафиксировано обязательство компании платить премии, она выплачивает их при любых обстоятельствах.

Однако на практике компании связывают возникновение права на получение стимулирующих выплат с выполнением определенных условий. Это могут быть:

- получение компанией прибыли;

- выполнение работником поставленных целей;

- перевыполнение планов;

- отсутствие у дисциплинарных взысканий.

Более того, допустимо указать в локальном акте возможность неначисления стимулирующих выплат в случаях, когда работник не отработал полностью месяц увольнения. Поэтому факт возникновения права на премию тесно связан с содержанием внутренней нормативки работодателя.

Непосредственно порядок и размер выплат увязаны со множеством параметров, закрепленных во внутренних документах компании. Например:

- премия установлена в фиксированной сумме или в виде процента от основного заработка;

- зависит ли стимулирующая выплата от отработанного в периоде для ее расчета времени или нет;

- зависит ли ее структура от выполнения одного либо нескольких целевых показателей.

Сотруднику установлена премия в сумме 5000 руб., которая зависит от проработанного времени. Работник отработал в месяце увольнения 16 дней из 21 дня. Определить сумму премии.

Решение:

5000 × 16 / 21 = 3809,52 руб.

Сотруднику положена месячная премия в размере 30% от оклада. Оклад сотрудника 25 000 руб. В месяце увольнения отработано 15 дней из 20 дней. Рассчитать премию.

Решение:

25 000 × 15 / 20 × 30% = 5625 руб.

Как считать компенсацию за отпуск

Вот общая формула расчета компенсации за неиспользованные дни отпуска:

Среднедневной заработок × Количество дней неиспользованного отпуска

Количество дней неиспользованного отпуска определяют по следующему алгоритму:

![]()

При подсчете отпускного стажа количество дней менее половины месяца не учитывают, а более половины округляют до целого месяца.

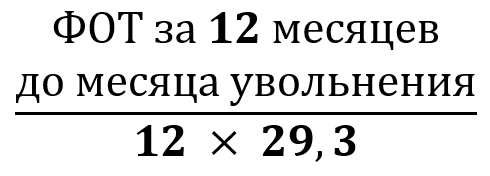

Для расчета среднедневного заработка применяют следующую формулу (постановление Правительства РФ от 24.12.2007 № 922):

![]()

При этом из расчета исключают выплаты, не связанные с оплатой труда – матпомощь, компенсация питания. Кроме того, не учитывают периоды освобождения от работы по уважительным причинам с сохранением рабочего места. И если за это время сохранялся средний заработок, его тоже не принимают к расчету.

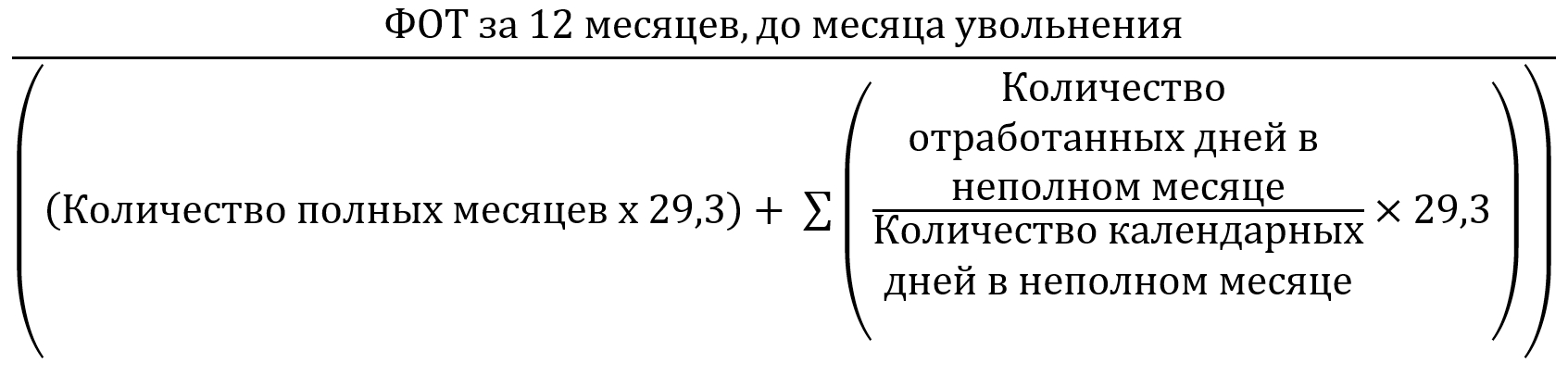

Таким образом, в расчетном периоде могут быть полностью и частично отработанные месяцы. Тогда расчет среднедневного заработка примет вид:

![]()

Если работник увольняется последним днем месяца, этот месяц участвует в расчете среднедневного заработка.

Как считать выходное пособие при увольнении

В общем виде расчет пособия при увольнении делают по формуле:

Среднедневной (среднечасовой) заработок × Количество дней (часов) по плановому рабочему графику оплачиваемого периода

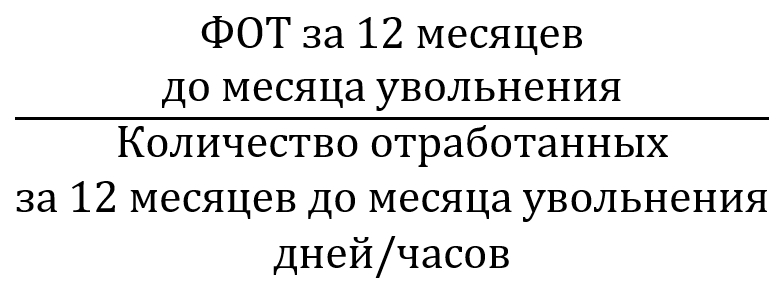

Для расчета среднего заработка так же применяют положения постановления Правительства РФ от 24.12.2007 № 922. При этом используют следующий алгоритм:

![]()

Также делают расчет двухнедельного выходного пособия при увольнении сотрудника, а также пособий за месяц или более длительный временной отрезок.

Сотрудник за 12 месяцев до увольнения заработал 652 000 руб., отработав 235 дней. Ему положено двухнедельное выходное пособие. В следующих за днем увольнения двух неделях – 10 рабочих дней. Как сделать расчет пособия при увольнении трудящегося?

Решение:

652 000 / 235 × 10 = 27 744,68 руб.

![]()

В трудовом законодательстве определен перечень ситуаций, в которых работодатель обязан выплатить выходное пособие при расторжении трудового договора. Например, выходное пособие при ликвидации компании, сокращении численности или штата работников и т. п. Вместе с тем Трудовой кодекс позволяет предусмотреть и другие случаи выплаты выходных пособий в трудовом или коллективном договоре 1 .

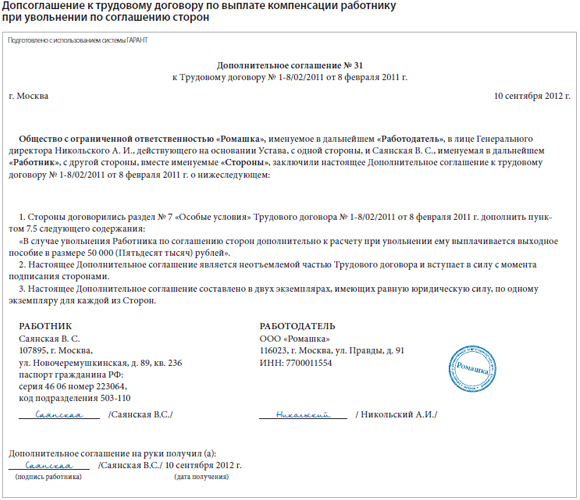

Иногда фирма соглашается выплатить работнику дополнительную единовременную компенсацию при увольнении и устанавливает такую выплату в соглашении о расторжении трудового договора. При этом данная компенсация не предусмотрена ни в перечне обязательных выплат по трудовому законодательству, ни в трудовом, ни в коллективном договоре. По мнению судов, соглашение о расторжении трудового договора не является его частью. Оно не регулирует отношения, связанные с выполнением работником трудовой функции. В данном случае базу по налогу на прибыль нельзя уменьшить на расходы по выплате компенсации (отступных) сотруднику при увольнении 2 . Однако компания может заключить с работником дополнительное соглашение к трудовому договору, которое будет предусматривать выплату выходного пособия при его расторжении по соглашению сторон.

Минфин России и налоговики в своих недавних письмах разъяснили, что затраты в виде выплаты выходных пособий могут быть учтены в составе расходов, уменьшающих базу по налогу на прибыль. Для этого необходимо 3 , чтобы такая выплата была предусмотрена трудовым договором, дополнительным соглашением (являющимся его неотъемлемой частью) или коллективным договором. Причем в тексте допсоглашения обязательно должно быть указано, что оно является неотъемлемой частью трудового договора. Иначе учет расходов по выплате компенсации может быть оспорен налоговиками.

Ниже мы приводим образец дополнительного соглашения к трудовому договору.

В более ранних письмах Минфин России выступал против отражения при расчете базы по налогу на прибыль затрат на компенсационные выплаты по дополнительному соглашению увольняющимся работникам 4 . Чиновники считали, что эти компенсации прямо не предусмотрены в российском законодательстве, они не отвечают критериям налогового законодательства и не могут быть отражены в составе расходов на оплату труда 5 .![Пример:]()

Генеральный директор и главный бухгалтер компании заключили соглашение о расторжении трудового договора 24.09.2012. Согласно этому документу главбух должен уволиться из компании по взаимному соглашению сторон. Соглашением о расторжении трудового договора предусмотрено, что помимо причитающейся зарплаты и компенсации за неиспользованный отпуск фирма обязуется выплатить работнику дополнительную денежную компенсацию в размере пяти среднемесячных окладов. Должностной оклад главбуха — 80 000 руб. Трудовым договором, заключенным с сотрудником при приеме на работу, выплата дополнительной компенсации в случае увольнения по соглашению сторон не предусмотрена. Поэтому фирма-работодатель составила дополнительное соглашение к трудовому договору, отразив в нем порядок выплаты компенсации и ее размер (5 должностных окладов). Дата составления этого соглашения — 14.09.2012. Ранее сотруднику был выплачен аванс в размере 32 000 руб. Соглашением о расторжении трудового договора предусмотрено, что последний рабочий день главбуха — 28.09.2012. В этот день фирма обязана выплатить ему:

- зарплату (за минусом выплаченного ранее аванса) за сентябрь в размере:

80 000 – 32 000 = 48 000 руб.; - компенсацию за неиспользованный отпуск в размере 94 770 руб.;

- дополнительную компенсацию:

80 000 руб. ? 5 = 400 000 руб.

![]()

Письмо Минфина России от 24 января 2012 г. № 03-03-06/1/29Кроме того, трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий.

Согласно ст. 57 ТК РФ, если при заключении трудового договора в него не были включены какие-либо условия, эти условия могут быть определены отдельным приложением к трудовому договору, либо отдельным соглашением сторон, заключаемым в письменной форме, которые являются неотъемлемой частью трудового договора.

Таким образом, расходы в виде выплаты выходных пособий, предусмотренных дополнительным соглашением к трудовому договору, могут быть учтены в составе расходов, уменьшающих налоговую базу по налогу на прибыль организаций.В тексте дополнительного соглашения обязательно должно быть указано, что оно является неотъемлемой частью трудового договора, заключенного с сотрудником. В соглашении нужно указать реквизиты трудового договора

![]()

![]()

Если выплата компенсации не прописана в трудовом договоре

Если при заключении трудового договора в нем не были указаны какие-либо условия, их можно определить отдельным приложением к договору или отдельным соглашением сторон, заключенным в письменной форме. Такие документы являются неотъемлемой частью договора. В них могут быть предусмотрены и случаи выплаты выходных пособий, отличные от обязательных в силу требований трудового законодательства, а также устанавливающие повышенные размеры выходных пособий (ст. 57, 178 ТК РФ). Расходы по таким выплатам учитывают при определении базы по налогу на прибыль в полной сумме, вне зависимости от их величины (ст. 255, п. 1 ст. 252 НК РФ). Данную позицию разделяют финансовое и налоговое ведомства (письма Минфина России от 03.05.2012 № 03-03-06/2/47, от 31.03.2011 № 03-03-06/1/188, УФНС России по г. Москве от 27.04.2009 № 16-15/041186). Однако независимо от их мнения при определении (установлении, согласовании) размера выплат при расторжении трудового договора все-таки нужно оценивать их обоснованность, принимать во внимание текущее финансовое состояние компании и то влияние, которое могут оказать на его устойчивость такие компенсации.

Отметим, что выплаты, связанные с увольнением работников, производимые с 1 января 2012 года, освобождены от НДФЛ (п. 3 ст.217 НК РФ) в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер для работников, уволенных из организаций в районах Крайнего Севера) (письмо Минфина России от 04.07.2012 № 03-04-06/1-198).![]()

Сноски:

1 ст. 178 ТК РФ

2 пост. ФАС МО от 23.03.2012 № А40-51601/11-129-222, Девятого ААС от 26.01.2012 № 09АП-35925/2011-АК

3 письма Минфина России от 24.01.2012 № 03-03-06/1/29, от 07.04.2011 № 03-03-06/1/224, от 14.03.2011 № 03-03-06/2/40, УФНС России по г. Москве от 01.11.2011 № 16-15/105705@; ч. 4 ст. 178 ТК РФ; ст. 255 НК РФ

4 письмо Минфина России от 21.02.2007 № 03-03-06/2/38

5 ст. 255 НК РФЕсли сотрудник не хочет увольняться по собственному желанию, то прекратить трудовой договор будет очень сложно. Однако это все же возможно, если работодатель согласится на некоторые затраты и выплатит работнику компенсацию — отступные. При этом увольнение производится по соглашению сторон (ст. 78 ТК РФ).

Как эту сумму отразить в учете, как правильно ее рассчитать, нужно ли с нее платить НДФЛ и страховые взносы?

Определение размера компенсации при увольнении

В законодательстве нет четко установленного правила, что работодатель обязательно должен заплатить сотруднику компенсацию, если его увольняют по соглашению сторон.

По ст. 178 ТК РФ работодатель обязан при увольнении выплатить сотруднику выходное пособие. Но этот момент касается только увольнения в связи с ликвидацией, а также из-за сокращения численности или штата.

Однако в этой же статье есть условие о том, что в коллективном или трудовом договоре могут быть указаны другие ситуации выплаты выходного пособия. Соответственно, работодатель вправе установить условия выплаты выходного пособия и при других обстоятельствах, к примеру, при увольнении по соглашению сторон. И в этом случае не установлено ограничения по размеру этой выплаты — работодатель сам определяет ее величину (и 3, и 5, и больше окладов).

Но нужно учесть, что если организация выплачивает значительные суммы, она тем самым подставляет себя под определенные налоговые риски.

Документ о выплате отступных

В каком именно документе нужно указывать информацию о выплате отпускных — только в соглашении о расторжении трудового договора или же коллективном (трудовом) договоре тоже?

Ориентируясь на ст. 178 ТК РФ, можно сделать вывод, что именно в трудовом или коллективном договоре. Поэтому считается, что указание этого момента только в соглашении о расторжении трудовых отношений является недостаточным.

Однако есть и иное мнение — соглашение о расторжении является неотъемлемой частью трудового договора, а потому информация об отступных может быть только в нем.

По судебной практике видно, что и суды не пришли к единому мнению по данному вопросу.

К примеру, в Апелляционном определении Свердловского облсуда от 30.06.2016 г. по делу № 33-9473/2016 указано, что в трудовом законодательстве не содержится информация о праве сторон трудовых отношений устанавливать условие о выплате выходного пособия при заключении соглашения о расторжении трудовых отношений. И на основании этого суд принимает решение в пользу работодателя, пожелавшего вернуть сумму, ранее выплаченную сотруднику, поскольку информация о ней содержалась только в соглашении о расторжении.

Такой же вывод сделан и в Апелляционном определении Санкт-Петербургского горсуда от 24.02.2016 г. № 33-2415/2016 по делу № 2-6251/2015. В данном случае указывалось, что соглашение о расторжении — это не допсоглашение к трудовому договору и оно не изменяет условия основного документа. Соглашение является лишь основанием для прекращения трудовых отношений и расторжения договора.

Но в то же время другие судебные органы придерживаются иной позиции, считая, что соглашение о расторжении — это неотъемлемая часть трудового договора (Апелляционное определение Мосгорсуда от 14.12.2020 г. № 2-2613/2020).

Также нужно ориентироваться на то, какие конкретные обстоятельства имеются в том или ином деле. К примеру, бывшая сотрудница проиграла судебный спор, поскольку в трудовом договоре указывалось одно основание выплаты компенсации, а в соглашении о расторжении — другое основание.

Соответственно, можно указать выплату отступных только в соглашении о расторжении трудового договора, и тогда компания не несет некоторых рисков. Но в то же время возникают иные виды рисков для работодателя — в плане учета и налогов.

Внимание! Для обеспечения мобильного взаимодействия сотрудников и бухгалтерии по кадровым вопросам был запущен сервис 1С:Кабинет сотрудника.

Отступные отнести на расходы компании

По п. 9 ст. 255 НК РФ данные выплаты компания может отнести к расходам на оплату труда как начисления увольняемым сотрудникам. Например, к ним относятся выходные пособия, выплачиваемые при расторжении трудовых отношений, если они предусмотрены в коллективном договоре или трудовом договоре, или отдельном соглашении к нему, в т.ч. соглашении о расторжении трудового договора.

Таким образом, к расходам можно отнести и выходные пособия, предусмотренные соглашениями о расторжении трудовых отношений. Но иногда налоговики не соглашаются с такой позицией и предъявляют претензии хозяйствующему субъекту в плане учета данных выплат. Проблема, как считают ИФНС, в том, что условие об отступных указывается только в соглашении, а в коллективном или трудовом договоре — нет.

Однако, налогоплательщик вполне может оспорить такую позицию налоговиков, используя именно формулировку п. 9 ст. 255 НК РФ. Она прописана четко, без двусмысленности. И Минфин считает также, указывая это в Письмах от 18.07.2019 г. № 03-04-06/53226, от 12.03.2021 г. № 03-03-06/1/17367.

И суды при разбирательствах в настоящий момент поддерживают сторону компаний, хотя в основном дела касались периода, в котором действовала ранняя редакция п. 9 ст. 255 НК РФ (без упоминания соглашения о расторжении трудового договора). А сейчас, при действии новой редакции статьи компании находятся еще в более выигрышной позиции.

Однако нужно обратить внимание на другой нюанс — размер этих отступных. Работодатель вправе сам установить их величину, но при большой сумме налоговики часто придираются к ней, полагая, что она серьезно завышена.

Один или три оклада — это не такая уж большая сумма, и налоговики не станут к ней придираться. Кроме того, и работодатель вполне сможет отстоять свою правоту в суде. Но если уволенному работодатель выплатил семь или десять окладов, его риски существенно возрастают. И не факт, что суд примет сторону работодателя.

Иногда суды поддерживали налоговиков, т.к. работодатель не мог представить доказательства экономической оправданности такого размера выплат. Обязанность раскрывать эти доказательства возникает в случае, если выплата в значительном размере, явно не сопоставимом с обычными выходными пособиями при увольнении с учетом особенностей трудовой деятельности конкретного работника (стаж, трудовой вклад в деятельность компании).

Компаниям рекомендуется не устанавливать отступные в значительном размере либо подобрать доказательства, аргументирующие такой большой размер выплаты.

НДФЛ и страхвзносы с отступных

Необходимость удержания НДФЛ с отступных зависит от того, какой размер этой выплаты.

Выплата при увольнении освобождена от налогообложения в определенном размере — в сумме до 3 среднемесячных заработков сотрудника либо в сумме до 6 среднемесячных заработков (если компания расположена на Крайнем Севере и приравненной к нему территории). Этот момент указан в п. 1 ст. 217 НК РФ.

Таким же образом следует ориентироваться и при начислении страхвзносов (пп. 2 п. 1 ст. 422 НК РФ).

Отношения в сфере труда, к сожалению, не всегда бывают радостными и безоблачными, а уж тем более вечными: рано или поздно большая часть сотрудников сталкивается с вопросом об увольнении.

Причин может быть бесконечное множество: выгодное предложение от другой компании, плохие отношения в коллективе, невысокая зарплата, эмоциональное выгорание, поиск работы мечты или же банальная профнепригодность. Соответственно, и способов увольнения очень и очень много. Давайте коротко пробежимся по ним.

В настоящее время трудовым законодательством предусмотрено четыре основных вида прекращения трудовых отношений между работником и работодателем:

- Увольнение по инициативе работника. Увольнение по собственному желанию актуально в том случае, если между сторонами заключен бессрочный договор. Согласие нанимателя не требуется, а увольняемому достаточно уведомить о своем решении за две недели до планируемой даты прекращения трудовых отношений.

- Увольнение по инициативе работодателя. Ситуации, когда продолжение трудовых отношений, по мнению работодателя, становится невозможным.

- Увольнение по обоюдному согласию — соглашению сторон. Соглашение сторон предусматривает досрочное прекращение контракта. Это вариант, при котором наниматель и работник могут совместно выработать условия расставания и оформить их в виде дополнения к основному договору, причем сделать это можно еще на этапе приема на работу.

- Увольнение по обстоятельствам, которые не зависят от волеизъявления сторон. Регулируется Статьей 77 ТК РФ.

Итак, сегодня мы рассматриваем вариант с увольнением по обоюдному согласию.

Содержание:

В чем особенности увольнения по соглашению сторон

В чем разница между увольнением по собственному желанию и по соглашению сторон?

Да, зачастую работодателю гораздо выгоднее вынудить работника подписать увольнение по собственному желанию, чтобы избежать лишних трат. Самая частая ситуация — фактические сокращения персонала, но оформленные как увольнение сотрудников по собственному желанию.

Дело в том, что проводить сокращения по закону работодателю невыгодно — он должен предупредить работника об этом за несколько месяцев, а также выплатить выходное пособие. Далеко не все работодатели идут на это, желая сэкономить.

Зачастую на работников оказывается серьезное давление в целях заставить их подписать увольнение по собственному желанию. При этом юридически подкованные сотрудники начинают давить на работодателей, угрожая им трудовой инспекцией и Трудовым Кодексом.

В результате возникает конфликт, который довольно часто решается как раз-таки увольнением по соглашению сторон. Работодатель с сотрудником приходят к компромиссу, прописывают необходимую сумму и расходятся с миром.

Увольнение по соглашению сторон (работника и работодателя) – это мирное основание расторгнуть трудовой договор по статье 78 ТК РФ, законно урегулировать все взаимные обязательств между сотрудником и работодателем. Увольнение по

При этом порядок увольнения по соглашению сторон четко не регламентирован. В любом случае, работник имеет все права, предусмотренные ТК РФ, в частности на компенсационные выплаты. При этом можно договориться на совершенно разные условия. Например, очень часто при подобном роде увольнения из-за натянутых отношений с начальством сотрудник увольняется без отработки.

Как правильно уйти по соглашению сторон?

В самой процедуре нет ничего сверхъестественного — она практически идентична той, что используется при увольнении по собственному желанию. Правда, здесь есть свои нюансы, о которых мы расскажем чуть ниже.

Плюсы и минусы увольнения по обоюдному согласию

Давайте рассмотрим плюсы и минусы подобного способа расторжения трудового договора как для работников, так и для работодателей.

Со стороны работника

Преимущества расторжения договора по по обоюдному согласию для сотрудника:

- работник лично может инициировать процедуру;

- не обязательно указывать конкретную причину прекращения трудовых отношений;

- можно предлагать свои условия расторжения договора;

- нет ограничений по срокам подачи заявления об увольнении;

- репутация работника никак не страдает.

- решение окончательное, отозвать его нельзя;

- профсоюз не контролирует действия работодателя;

- закон не предусматривает обязательность выплаты выходного пособия. Это делается только по отдельному допсоглашению, поэтому нужно внимательно следить за тем, чтобы это допсоглашение присутствовало в договоре.

Со стороны работодателя

А что же с работодателями? Там тоже в основном одни плюсы:

- процедура увольнения проста;

- нет обязательств по указанию причины окончания сотрудничества;

- негативные последствия от расставания с сотрудником минимизируются;

- возможность сокращения штата с относительно небольшими затратами;

- при наличии претензий со стороны сотрудника оспорить данное решение в суде очень проблематично.

Отличия в увольнении по соглашению для разных категорий граждан

Некоторые категории работников имеют определенные гарантии в силу графика труда или особого статуса. Рассмотрим, как расторгнуть с ними трудовые отношения.

Беременные женщины

Женщины, ушедшие в декрет по беременности, обладают особыми правами, в том числе и при расторжении трудового договора. Но важно помнить, что при заключении соглашения о прекращении договора по взаимному желанию сторон, льготы перестают действовать.

Таким образом, все выплаты и компенсации необходимо указывать в допсоглашении, иначе беременная женщина, какими бы льготами она ни обладала, их просто-напросто не получит.

Пенсионеры и граждане предпенсионного возраста

Здесь важно помнить, что ущемление прав граждан в связи с достижением пенсионного или предпенсионного возраста запрещено статьей 3 Трудового кодекса РФ. Процедура в таком случае проводится в том же порядке, что и в отношении других работников, какое-либо давление на сотрудника категорически запрещено.

Многодетные и родители-одиночки

Расторгнуть трудовой договор по соглашению сторон можно и с многодетным родителем, и с одиноким родителем, поскольку никакого запрета на этот счет Трудовой кодекс не устанавливает.

Однако, как и в случае с увольнением беременных, нужно помнить, что подобное соглашение работник подписывает исключительно добровольно. Никакое давление или запугивание недопустимо. Иначе суд восстановит сотрудника на работе, а работодатель получит штраф на основании части 1 статьи 5.27 КоАП РФ.

Совместители

Процедура увольнения по соглашению сторон проводится в том же порядке, но запись об увольнении сделают на основном месте работы.

Какие выплаты при увольнении по соглашению сторон?

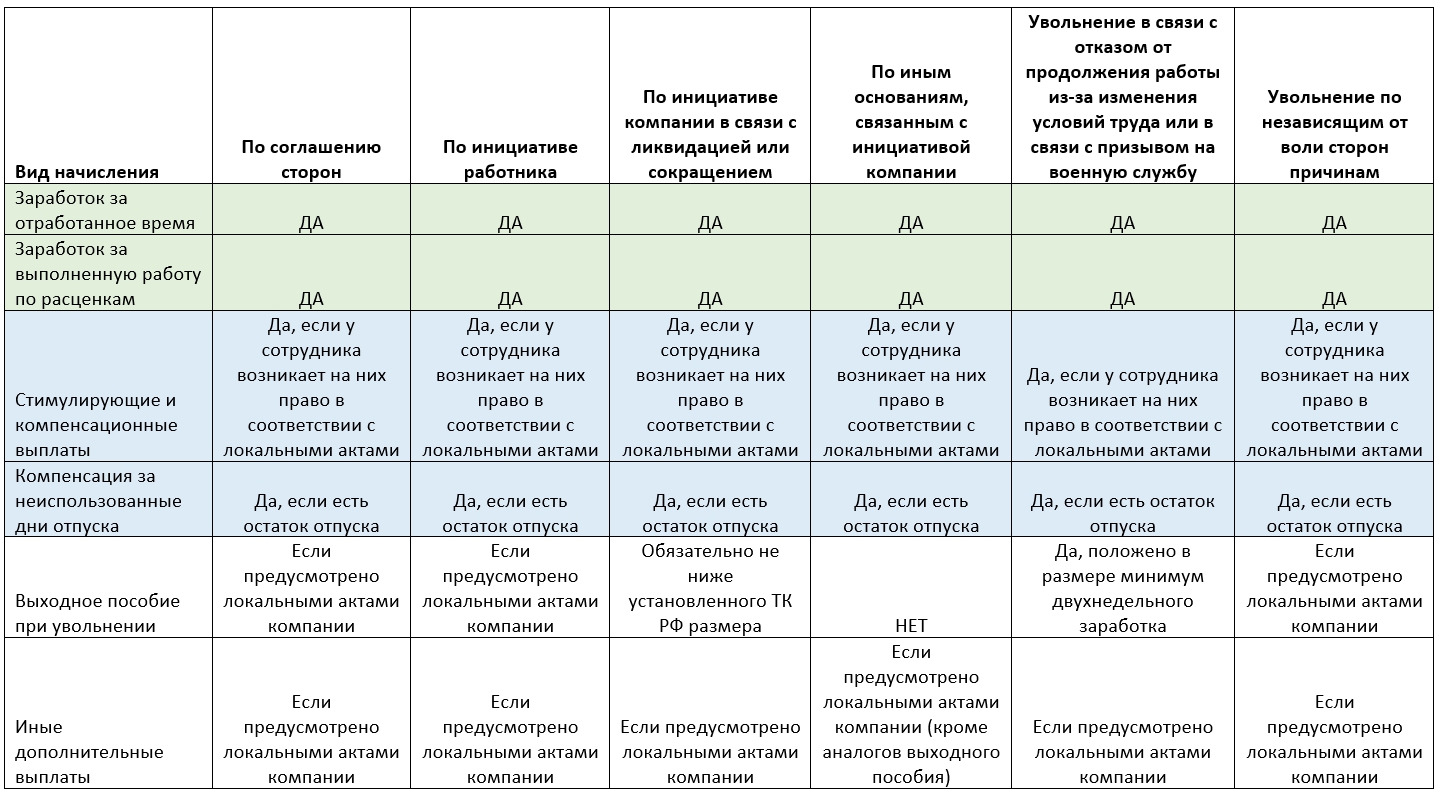

Как и в других случаях, все расчеты и выплаты производятся работодателем в последний день работы сотрудника. Что выплачивается? По сути, то же, что и при стандартном увольнении по собственному желанию, добавляется лишь выходное пособие, прописанное в допсоглашении. Вот полный список:

- оплата за выполненную работу по день прекращения контракта, увольнения;

- компенсация за неиспользованный отпуск;

- выходное пособие (если такая компенсация полагается в соответствии с договоренностью работодателя и работника при расставании и она установлена трудовым или коллективным договором).

При этом законодательно сумма выходного пособия при увольнении по соглашению сторон никак не определяется. Поэтому теоретически можно прописывать любую сумму в допсоглашении, но, как правило, на практике она устанавливается одним из следующих способов:

- фиксированный размер;

- на основании должностного оклада;

- исходя из среднего заработка за определенный период времени.

Причем в последнем случае необходимо брать за нормативную основу постановление правительства № 922 от 24.12.2007, где средний заработок определяется так: среднедневной показатель устанавливается путем деления суммы выплат, которые включаются в расчет за последние 12 календарных месяцев, предшествующих дню увольнения, на количество фактически отработанных за этот период дней.

Как согласовать выходное пособие

В ТК РФ нет четкого регламента, как нужно заключать соглашение о расторжении трудового договора.

В первом случае работник обязан подать работодателю письменное заявление о прекращении договора с указанием величины выходного пособия. Если работодатель одобрит предложение сотрудника, то либо составляется отдельное соглашение, либо на заявлении вторая сторона ставит знак согласия на предложенные условия, дату и подпись.

Возможны варианты отказа или выставления других условий со стороны работодателя.

Во втором случае возможность увольнения обсуждается устно один на один с сотрудником. Работник также имеет право на отказ либо предложение своих условий. Как только все нюансы будут согласованы, заключается письменное соглашение об увольнении.

Чем облагается выходное пособие при увольнении?

Важно знать, что только при одновременном соблюдении трех условий, прописанных в статье 217 НК РФ, выходное пособие по соглашению сторон не является объектом налогообложения и не облагается НДФЛ (налогом на доход физического лица).

Увольнение по соглашению сторон с выплатой компенсации предусмотрено как в трудовом контракте, так и в локальных нормативных актах. В таких случаях выплата компенсации при увольнении по соглашению сторон обязательна, даже если этого пункта нет непосредственно в документе о расторжении взаимоотношений.

Запись в трудовой книжке при увольнении по соглашению сторон

Порой сотрудники службы кадров могут запугивать работников тем, что отказ от увольнения по собственному желанию может негативно сказаться на их трудовой книжке. Однако в случае увольнения по соглашению сторон ничего страшного в этом плане не происходит, и запись вносится по тем же правилам, что и другие записи об увольнении: указываются порядковый номер записи, дата и основание увольнения, а также реквизиты соответствующего приказа.

Основание увольнения приводится полностью, формулировка в точности соответствует тексту закона, и указывается ст. 77 ТК РФ. Запись заверяется ответственным сотрудником и печатью, сам работник расписывается и получает документ на руки.

Отражение увольнения в личной карточке

В личной карточке работника (унифицированная форма № Т-2) в разделе XI дублируется запись об увольнении по соглашению сторон в той же формулировке, которая указана в трудовой книжке. Далее указываются дата увольнения и реквизиты приказа об увольнении. С этой записью работника также нужно ознакомить под подпись.

Важные нюансы в увольнении по соглашению сторон

Как отмечалось выше, для коммерческих организаций размер выходного пособия законодательно не ограничен, что формально позволяет договориться абсолютно о любой сумме.

Слишком большая сумма отступных может быть расценена как злоупотребление правом, что может дать налоговым органам основание для исключения соответствующих сумм из расходов.

Что касается налогообложения, то с суммы выходного пособия, которая не превышает трехкратного размера среднего месячного заработка работника (шестикратного, если организация расположена в районах Крайнего Севера и приравненных к ним местностях), не нужно удерживать НДФЛ.

Что делать, если работодатель обманул

К сожалению, бывают и такие ситуации. В любом случае, советуем идти в суд. Правда, если допсоглашение не было составлено и нигде не указана сумма компенсации, доказать свою правоту будет практически невозможно. Поэтому обязательно проверяйте всё, что подписываете, смотрите, чтобы в договоре было прописано допсоглашение и сумма, о которой вы договорились.

Если же работодатель в итоге так и не выплатил компенсацию, которая была установлена письменно, то смело обращайтесь в суд, причём минуя трудовую инспекцию и правоохранительные органы, так как подобного рода споры по закону могут разрешать только суды и комиссии по трудовым спорам.

В суд необходимо обратиться в течение года со дня, когда работодатель должен был выплатить выходное пособие. То есть год отсчитывается с последнего рабочего дня. Исковое заявление стоит подавать в районный суд по адресу работодателя или месту жительства истца-работника.

Заключение

Итак, что нужно помнить при увольнении по соглашению сторон?

- Данная процедура — абсолютно простая и безопасная, помогает выйти из конфликтной ситуации с минимальными потерями.

- Необходимо рассчитать и договориться о сумме компенсации (выходного пособия) и обязательно прописать его в допсоглашении.

- Сумма компенсации не ограничена, но обычно составляет два-три среднемесячных оклада.

- Если работодатель не выплатил компенсацию, идите в суд.

![Анна Хмылова]()

Читайте также:

- Верно ли следующее суждение существенным отличием частного права от публичного является свободная

- Верны ли следующие суждения международное гуманитарное право предписывает оказание

- Как полномочия осуществляет межведомственная комиссия

- Чем контроль отличается от надзора финансовое право

- Какое международное соглашение направлено на решение экологических проблем монреальское соглашение