Как удержать излишне выплаченные командировочные

Обновлено: 02.07.2024

Как в 1С отразить удержание остатка неизрасходованной суммы (по выданным подотчетным средствам) при выдаче зарплаты? Был выдан аванс подотчетному лицу, отчет предоставлен на меньшую сумму.

Нормативное регулирование

Работник вправе распорядиться своей заработной платой по своему усмотрению, представив соответствующее заявление работодателю. При этом ст. 138 ТК РФ об ограничении размера удержаний при взыскании долга в данном случае не применяется (Письмо Роструда РФ 26.09.2012 N ПГ/7156-6-1). Иначе говоря, работник может указать в заявлении любую сумму, которую он хотел бы вычесть из своей зарплаты в счет возмещения подотчета.

БУ. Погашение работником из зарплаты суммы неизрасходованного аванса, если срок возврата денежных средств не истек, отражается проводкой (Инструкция по применению плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н, далее — Инструкция по применению плана счетов N 94н, План счетов 1С):

- работник не отчитался в установленные сроки;

- авансовый отчет не утвержден руководителем (затраты не одобрены);

- нарушен срок возврата денег, установленный в организации.

НУ. При удержании подотчетных сумм в налоговом учете дохода не возникает (п. 1 ст. 41 НК РФ).

НДФЛ и Страховые взносы. Удержанные суммы не влияют на расчет НДФЛ и страховых взносов.

Учет в 1С

Шаг 1. Отразите в учете удержание подотчетной суммы документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка Создать — Операция .

В документе укажите:

Шаг 2. Отразите удержание подотчетной суммы в начислении зарплаты сотрудника документом Начисление зарплаты через раздел Зарплата и кадры —Зарплата — Все начисления — кнопка Создать — Начисление зарплаты .

Табличная часть документа заполняется автоматически по кнопке Заполнить .

Чтобы отразить сумму, вычитаемую из зарплаты сотрудника, в документе Начисление зарплаты создайте новое Удержание по кнопке Удержать — Новое удержание .

В карточке Удержание укажите:

- Наименование — Удержание подотчетных сумм;

- Сумма — сумма удержания, в нашем примере 1 000 руб.

В табличной части документа Начисление зарплаты появится новая графа Удержано .

В поле Удержано автоматически заполнится сумма удержания.

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 70 — начисление зарплаты работнику;

- Дт 70 Кт 68.01 — удержание НДФЛ из зарплаты;

- Дт 26 Кт 69 — начисление страховых взносов.

В проводках документа Начисление зарплаты удержание подотчетной суммы из зарплаты сотрудника не отражается. Удержание в этом документе нужно сделать для того, чтобы эта сумма была отражена в расчетной ведомости и расчетном листке, а также учитывалась при определении суммы зарплаты к выплате.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(9 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Расчет зарплаты, особенно при внушительной численности персонала – весьма трудоемкий процесс, при котором случаются и досадные ошибки, например, начисление и выплата излишней суммы.

Если работнику переплатили заработную плату, порядок возврата переплаты зависит от причин, по которым она возникла. В одних случаях излишне выплаченную зарплату можно удержать из выплат сотруднику, в других – переплату придется доказывать в суде. Еще одна сложность – может возникнуть необходимость пересчета налогов и взносов. Обо всем по порядку – в нашей статье.

Когда переплату можно удержать

Законодатели стоят на страже интересов персонала компаний и достаточно строги к вопросу взыскания излишне выплаченных сумм заработка.

Удержать их без письменного согласия работника можно лишь в случаях, перечень которых представлен в статье 137 ТК РФ:

Важно

Под счетной ошибкой понимается именно арифметическая ошибка, то есть ошибка, допущенная при арифметических подсчетах (письмо Роструда от 01.10.2012 № 1286-6-1, определение Верховного суда РФ от 20.01.2012 № 59-В11-17);

- сотрудник не выполнил нормы труда или виновен в простое. При этом вина работника должна быть доказана. То есть, установлена комиссией по трудовым спорам или судом;

- ошибка в расчете зарплаты вызвана неправомерными действиями самого сотрудника. К примеру, если работник подал в бухгалтерию неправильные документы на стандартные налоговые вычеты по НДФЛ. Эти обстоятельства также должны быть подтверждены судом.

Дополнительно отметим, что статья 137 ТК РФ предусматривает также случаи взыскания и других сумм, которые формально зарплатой не являются. Так, произвести удержания из зарплаты сотрудника можно для погашения его задолженности перед работодателем:

- по неотработанному авансу, выданному в счет зарплаты;

- по неизрасходованному авансу, выданному на командировку или в связи с переводом на работу в другую местность;

- для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

- по отпускным, выплаченным за неотработанные дни отпуска (при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск).

Когда переплату удержать нельзя

В случаях, не предусмотренных статьей 137 ТК РФ, удержать переплату без согласия работника нельзя. Так, не получится взыскать с сотрудника излишне выплаченную зарплату, если, например:

- переплата возникла из-за технической ошибки (сбоя в компьютерной программе). Такой вывод следует из определения Верховного суда РФ от 20.01.2012 № 59-В11-17;

- работнику ошибочно выплатили зарплату за один и тот же месяц дважды. К примеру – один раз перечислили на карту, а другой – выдали из кассы.

В подобных случаях возместить переплату работник может только по собственному желанию. То есть, работодатель вправе предложить сотруднику вернуть излишне полученные деньги добровольно. При этом целесообразно попросить работника оформить свое согласие письменно. Если же сотрудник отказывается возместить переплату, организация может обратиться в суд. Доказательствами в суде в этом случае могут быть:

- справки от ИТ-специалистов, свидетельствующие о том, что сбой компьютерной программы действительно имел место;

- справки из банка о том, что зарплата сотрудником была получена на карту;

- ведомость (расходный кассовый ордер) получения зарплаты в кассе с подписью сотрудника;

- документы, подтверждающие суммы начисленной сотруднику зарплаты (расчетные ведомости, лицевой счет).

В 85% случаев неправильный расчет зарплаты происходит из-за счетных ошибок бухгалтеров или технических сбоев. Чтобы избежать проблем, передайте расчет зарплаты на аутсорсинг в 1С-WiseAdvice. Мы внедрили ряд контрольных процедур, поэтому ошибки в расчете и перечислении зарплаты практически исключены. И даже если ошибемся, компенсируем ущерб за свой счет – это предусмотрено договором на обслуживание.

Сроки удержания

Решение об удержании излишне выплаченных сумм работодатель должен принять не позднее одного месяца со дня окончания срока, установленного сотруднику для возврата переплаты. Удержание возможно, только если сотрудник не оспаривает факт и сумму переплаты. Такой порядок предусмотрен статьей 137 ТК РФ.

Какие документы оформить

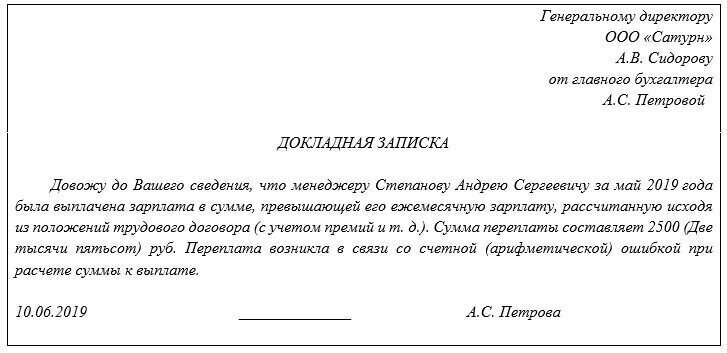

Обнаружив переплату, бухгалтер может составить докладную записку на имя руководителя. Например, так:

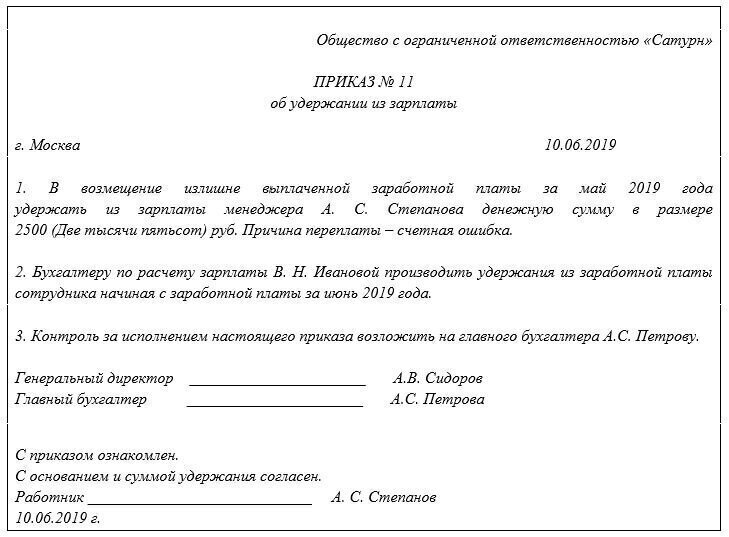

Затем руководитель организации издает приказ о взыскании излишне выплаченной зарплаты (письмо Роструда от 09.08.2007 № 3044-6-0).

В случае, если для удержания переплаты требуется согласие работника, лучше также оформить его письменно, в произвольной форме. Самый удобный вариант – если сотрудник поставит свою подпись на приказе. Например, так:

Как рассчитать сумму удержаний

Размер взысканий переплаты по заработной плате ограничен. При каждой выплате зарплаты (то есть ежемесячно) с работника можно удержать не более 20%. Это установлено статьей 138 ТК РФ.

Пример 1

При расчете зарплаты сотрудника за май 2019 года была допущена счетная ошибка. В результате ему была начислена излишняя сумма в размере 11 000 руб. Зарплата за май была выдана 1 июня 2019 года. Ошибку бухгалтер обнаружил 10 июня. Согласно приказу руководителя, удержания из зарплаты решено производить, начиная с зарплаты за июнь.

Пересчет налогов и взносов

Необходимость пересчета налогов и взносов зависит от того, по какой причине переплатили заработную плату.

Переплата заработной платы произошла в результате ошибочных действий бухгалтерии в прошлых отчетных (налоговых, расчетных) периодах

В этом случае придется скорректировать налоговую базу по:

- НДФЛ;

- взносам на обязательное пенсионное (социальное, медицинское) страхование;

- налогу на прибыль

В результате исправления ошибки возникнет переплата по НДФЛ за прошлые периоды – ведь зарплата была излишне выплачена. Соответственно, НДФЛ – излишне удержан. Значит, нужно будет подать уточненные расчеты по форме 6-НДФЛ. Кроме того, если ошибка была совершена в прошлом году, придется сдать в налоговую инспекцию уточненную справку 2-НДФЛ – на того сотрудника, которому переплатили зарплату. Такой вывод следует из положений пункта 6 статьи 81 НК РФ.

По взносам на обязательное пенсионное, социальное и медицинское страхование переплата возникнет, если зарплата в прошлом отчетном или расчетном периоде была излишне начислена. Соответственно – была завышена облагаемая база по взносам. Ее придется корректировать, и в этом случае нужно будет подать в инспекцию уточненный расчет взносов (ЕРСВ). Такой вывод следует из Письма ФНС России от 24.08.2017 № БС-4-11/16793@.

При расчете налога на прибыль начисленную зарплату и суммы взносов включают в состав расходов. Значит, излишние начисления увеличивают сумму затрат. Соответственно – уменьшают облагаемую базу по налогу на прибыль. Поэтому по налогу на прибыль в данном случае возникнет недоимка, и в инспекцию нужно будет сдать уточненную декларацию. Основание – пункт 1 статьи 81 НК РФ.

Пример 2

При расчете зарплаты сотрудника за июнь 2019 года была допущена счетная ошибка. В результате ему была начислена излишняя сумма в размере 11 000 руб. Зарплата за июнь была выдана 1 июля 2019 года. Ошибку бухгалтер обнаружил 10 августа.

Бухгалтер пересчитал налоги и взносы с суммы излишне выплаченной зарплаты.

Так, за июнь были излишне начислены:

- пенсионные взносы – 2420 руб. (11 000 руб. Х 22%);

- взносы на социальное страхование – 319 руб. (11 000 руб. Х 2,9%);

- взносы на медицинское страхование – 561 руб. (11 000 руб. Х 5,1%);

- взносы на страхование от несчастных случаев и профзаболеваний – 22 руб. (11 000 руб. Х 0,2%).

Излишняя выплата зарплаты не связана с ошибками бухгалтерии

Это возможно, если переплата произошла:

- из-за того, что сотрудник не выполнил нормы труда или виновен в простое (что установлено комиссией по трудовым спорам или судом);

- в результате неправомерных действий сотрудника (например, он подал в бухгалтерию неправильные документы на стандартные налоговые вычеты по НДФЛ). Это подтверждено судом.

Мы автоматизировали все рутинные операции, благодаря чему удалось практически исключить риск совершения ошибки при расчете заработной платы.

Кроме того, точность работы каждого нашего специалиста гарантирована многоуровневой системой контроля. Но даже если случится форс-мажор – при расчете зарплаты будет допущена ошибка – ответственность за финансовые риски несет наша компания, и все потери клиента будут компенсированы 1C-WiseAdvice. Это является страховым случаем в рамках эксклюзивного полиса страхования профессиональной ответственности.

Перед командировкой работнику выдаются деньги под отчет либо перечисляются на банковскую карту. По окончании командировки работник заполняет авансовый отчет и производится окончательный расчет с компанией. Срок такого отчета составляет 3 рабочих дня со дня возвращения из командировки (п.26 Положения об особенностях направления работника в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 г. №749).

По каким причинам работник может не возвращать деньги?

Причин для невозврата неизрасходованных денег может быть несколько: от банальной – потерял документы до умышленного присвоения денег.

В последнем случае, невозврат аванса, чаще всего, сопровождается желанием работника уволиться и громко хлопнуть дверью.

Если работник потерял документы, например, посадочный талон, то можно попытаться его восстановить. Для этого ему нужно зайти на официальный сайт авиаперевозчика, заполнить заявление, в котором нужно указать номер авиарейса, паспортные данные и другую необходимую информацию.

Второй случай связан с сознательным невозвращением ранее полученного аванса либо его части.

На практике встречаются случаи, когда работник может проигнорировать обязанность заполнения авансового отчета по командировке. Тогда вся ранее выданная работнику сумма превращается в его долг.

Что делать работодателю, если работник не возвращает деньги?

У работодателя есть только два пути разрешения ситуации: удержать из заработной платы или обратиться в суд за взысканием долга. Конечно, работодатель еще может простить долг или списать его позже по истечении срока исковой давности. Но далеко не каждый работодатель может позволить себе такую роскошь.

Алгоритм действий работодателя будет следующим.

1 шаг. Получение заявления от работника на согласие удержания долга из заработной платы.

2 шаг. Оформление работодателем приказа о взыскании неиспользованных сумм.

Такой приказ должен быть издан работодателем не позднее месяца со дня, когда работник должен был вернуть аванс по командировке.

Если работодатель пропустит данный срок, то взыскивать долги придется только в суде (письмо Роструда от 09.08.2007 г. №3044-6-0).

3 шаг. Направление приказа в бухгалтерию и расчет размера удержания.

Работодатель, имея на руках согласие работника, должен учитывать ограничения по удержаниям. Так, общий размер удержаний работника из его заработной платы не может быть выше 20%, а в отдельных случаях – выше 50 % (ст.138 ТК РФ).

Поэтому если размер долга намного превосходит размер зарплаты работника, то удержания будут растянуты во времени.

Причем период, в течение которого могут быть удержаны долги, не ограничен. Работник может рассчитываться хоть до выхода на пенсию.

Другое дело, что некоторые работники могут по собственной инициативе внести деньги в кассу и раз и навсегда закрыть свои долги.

В случае, когда работник не дает свое согласие на удержание, работодатель может обратиться в суд с иском о возмещении работником ущерба.

Сделать это работодателю позволяют нормы ст.352 ТК РФ.

Как правило, судебные баталии касаются случаев, когда работник, имеющий долги, собирается уволиться.

Тогда суд будет рассматривать индивидуальный трудовой спор по иску работодателя.

Например, в одном из споров компания обратилась в суд с иском о возмещении ущерба – работнику были перечислены деньги на авиа- и железнодорожные билеты, но неизрасходованная сумма не возвращена. Суд рассматривает невозвращенные деньги как причинение материального ущерба работодателю, который подлежит взысканию. При этом суд отклонил доводы работника о том, что он не был ознакомлен с приказом и не располагал информацией о наличии ограничений по использованию аванса. Поэтому суд удовлетворил требования работодателя (апелляционное определение Московского городского суда от 28.04.2016 г. №33-12630/2016). Отметим, что в данном деле работодатель предоставил всю необходимую документацию, связанную с командировкой работника и выдачей ему аванса. Если же работник устроен неофициально, нет заключенного трудового договора и (или) документов, свидетельствующих о предстоящей командировке, рассчитывать на победу в суде не приходится.

С зарплаты работника можно удерживать часть денег и отправлять их обратно работодателю, перечислять алиментополучателю или кредитору.

Делать это все нужно строго по трудовому законодательству, иначе работодателя могут оштрафовать.

Расскажем, как правильно производить удержания.

Какие бывают основания для удержаний с зарплаты

Чтобы удержать с работника часть зарплаты, должно быть законное основание. Например:

Ст. 137 Трудового кодекса: возмещение неизрасходованного в командировке аванса, счетная ошибка, неотработанные отпускные.

Ст. 226 Налогового кодекса РФ — перечисление НДФЛ налоговым агентом.

Ст. 109 Семейного кодекса РФ — удержание алиментов с работника.

Все основания, кроме удержания НДФЛ, должны быть подтверждены документально.

Виды удержаний

Все удержания можно сгруппировать на обязательные в силу закона, необязательные по инициативе работодателя или добровольные по желанию работника.

Первая группа удержаний — обязательные — удержание 13% налога на доходы физических лиц, суммы, указанные в решении суда, исполнительном документе или постановлении судебного пристава-исполнителя.

Для их произведения согласие работника или разрешение работодателя не требуется.

Вторая группа удержаний — по инициативе работодателя — может быть 6 случаях.

1. Работник получил аванс, но не отработал положенное время, уволился. Некоторые работодатели платят фиксированный аванс — 50% от оклада. Они учитывают реальное количество отработанных смен только при расчёте по итогам месяца. Если работник отработал мало смен, получил аванс и сразу уволился — он получил слишком много.

Работодатель может удержать деньги при окончательном расчёте или переквалифицировать в компенсацию за неиспользованный отпуск.

2. Работник получил авансовые командировочные, но все их не потратил и по возвращении из командировки не вернул. Например, Иванову дали 10 000 ₽ авансом на расходы по оплате номера гостиницы. Но Иванов закончил дела раньше, вернулся домой, от 10 000 ₽ у него остались непотраченные 1 500 ₽.

Работодатель может удержать 1 500 ₽ со следующей зарплаты.

Считается ли техническая ошибка счетной тоже неясно — в законе ничего не сказано, суды говорят разное (см. определение Свердловского областного суда от 21.04.2016 по делу № 33-7642/2016, определение Самарского областного суда от 18.01.2012 № 33-302/2012).

В любом случае в законе есть такое основание, а значит работодатель вправе воспользоваться им, чтобы удержать, например, излишне выплаченную зарплату.

4. Работник не выполнил норму труда по своей вине, и комиссия по трудовым спорам либо суд подтвердили это. Например, работник должен изготавливать 50 изделий в неделю, за это ему начисляют 5 000 ₽. По непонятным причинам он изготовил только 40 изделий.

Работодатель организовал комиссию по трудовым спорам, на собрании зафиксировали факт недоработки, и у руководителя появилось право удержать с работника зарплату в счет неизготовленных изделий.

6. Работник нанес материальный ущерб работодателю. Например, работник пролил кофе на клавиатуру и она перестала работать. Он нанес ущерб работодателю, поэтому последний может произвести удержание с зарплаты.

Третья группа удержаний — это по желанию работника. Например, работник попросил бухгалтера направлять часть зарплаты в банк, чтобы платить по кредиту. Минтруд считает, что так делать нельзя: закон разрешает удержания только в определённых случаях, а этого в списке нет.

Сколько можно удержать из зарплаты?

Зарплату можно удерживать только частично. В ст. 138 Трудового кодекса РФ написано, сколько можно удерживать с каждой выплаты:

до 20% — во всех случаях,

до 50% — по нескольким исполнительным документам,

до 70% — если удерживаются алименты, возмещение вреда, причиненное здоровью, выплаты по потере кормильца.

Курс молодого работодателя

Начните работать с сотрудниками за 11 уроков

Когда удержание из зарплаты невозможно

Бухгалтер удерживает из зарплаты налог или долг по постановлению судебного пристава без оформления других документов. Ему нужно помнить только об ограничениях из ст. 138 ТК РФ.

Во всех остальных случаях нужно соблюсти 2 условия:

Не истек месячный срок, установленный для возвращения задолженности (ч.3 ст. 137 ТК РФ).

Работник дал письменное согласие на удержания.

Если хоть одно из этих условий не будет соблюдено, работодателю для возврата излишне выплаченных денег придется обратиться в суд.

На удержание за неотработанные дни отпуска согласие от увольняющегося работника получать не нужно. Но если денег с расчета на покрытие излишне выплаченных отпускных не хватит, работодатель не сможет взыскать оставшуюся часть через суд. Поскольку в законе такого основания нет.

Как удержать деньги с работника

Для обязательных удержаний распоряжения руководителя или заявления работника не нужны, достаточно исполнительного документа или его копии с постановлением судебного пристава.

Для удержаний по инициативе работодателя список документов зависит от ситуации. Например, при удержании излишне выданного аванса должно быть получено письменное согласие от работника и приказ руководителя на удержание. Если произошла недостача, кроме этих документов должен быть составлен акт недостачи, подписанный комиссией, и объяснительная от материально ответственного работника.

Как составить согласие об удержании денежных средств

Установленной формы согласия работника на удержание с зарплаты нет, но оно должно быть составлено в письменном виде.

В согласии нужно указать должность и ФИО работника, причину и размер возникшего долга перед работодателем, согласие на удержание с зарплаты до тех пор, пока не погасится долг.

Когда работники могут оспорить удержание из зарплаты

Еще раз обратим внимание на то, что удерживать деньги с зарплаты работника нужно строго в соответствии с трудовым законодательством.

Это касается не только оформления согласия работника и приказа работодателя об удержании, — нужно правильно оформить документы-основания этих удержаний.

Например, нужно доказать, что именно этот работник виноват в поломке именно этой вещи, или, что была недостача, и она произошла именно из-за этого работника. По каждому случаю работодателю следует провести ряд мероприятий и оформить нужные документы. Иначе удержания незаконны.

Как делать удержания из зарплаты

НДФЛ и списания по исполнительным документам бухгалтер удерживает автоматически, распоряжение работодателя и заявление работника не нужно.

Если работодатель посчитал, что работник должен вернуть деньги организации, нужно подготовить документы-основания удержаний, получить согласие с работника, издать приказ об удержаниях не более 20% от суммы зарплаты.

Если работник не согласен с удержаниями, работодателю следует обратиться в суд.

Статья актуальна на 09.02.2021

Заявление на удержание из заработной платы излишне выплаченных сумм — это документ, в котором сотрудник обращается к работодателю с просьбой перечислить трудовое вознаграждение за вычетом образовавшейся переплаты.

Почему работники пишут согласие на удержание

Ряд сумм удерживается из зарплаты без дополнительного согласия работника — это налог на доходы физических лиц, страховые взносы, выплаты по исполнительным листам. Для некоторых вычетов из трудового вознаграждения потребуется отдельное согласие от служащего. В ТК РФ указано, нужно ли писать заявление на удержание из заработной платы излишне удержанной суммы, — да, произвести возврат неправильно начисленной зарплаты, отпускных, неиспользованного подотчета разрешено только при наличии письменного подтверждения, то есть заявления от сотрудника (ч. 2, 3 ст. 137 ТК РФ).

Деньги из зарплаты работника удерживаются в строго ограниченных случаях (ч. 1, 2 ст. 137 ТК РФ):

- для возмещения неотработанного авансирования;

- для погашения неиспользованного аванса в период командировок;

- для возврата заработной переплаты, которая образовалась из-за ошибок в расчетах и по иным причинам.

- расчетных ошибок;

- признания вины сотрудника в невыполнении трудовых норм или простое;

- неправомерных действий служащего, признанных судом.

Если работник самостоятельно обращается к руководству с просьбой удержать деньги из трудового вознаграждения, никаких ограничений нет — служащие вправе распоряжаться зарплатой по собственному усмотрению (письмо Роструда № ПГ/7156-6-1 от 26.09.2012). Обычно сотрудники подают заявление на удержание для оплаты кредита банку или займа конкретному лицу в счет зарплаты — это правомерное основание для вычета денежных средств. Работодатель удерживает указанную в обращении сумму, но только после начисления НДФЛ.

В каких случаях заявка не пишется

Все законодательно обоснованные вычеты взимаются без письменного согласия служащего. К таким начислениям относят:

- НДФЛ (гл. 23 НК РФ);

- исполнительные документы (ст. 99 229-ФЗ от 02.20.2007);

- отпускные, выплаченные авансом увольняющемуся сотруднику, счетная ошибка при начислении трудового вознаграждения.

Но когда работодатель удерживает деньги из зарплаты служащего, он обязан соблюдать определенный лимит. По закону, из зарплатного вознаграждения нельзя удерживать больше 20% (ч. 1 ст. 138 ТК РФ). Исключением являются начисления по нескольким исполнительным листам, но не больше 50% (ч. 2 ст. 138). В особых случаях по исполнительному производству начисляют до 70% от заработной платы — на выплату алиментов несовершеннолетним детям, для возмещения вреда здоровью другого лица (ч. 3 ст. 138).

Как составить обращение

Согласие работодателю служащие пишут в свободной форме. В тексте необходимо указать основание, размер и порядок взыскания. Вот как составить заявление сотрудника на списание займа с зарплаты (в других случаях составляем по аналогии):

- Указать адресата — Ф.И.О. и должность руководителя, название компании.

- Вписать информацию о заявителе — его Ф.И.О., должность.

- Озаглавить документ.

- Описать причину и суть обращения — кому и для чего перечислять средства.

- Указать размер и порядок взыскания.

- Перечислить платежные реквизиты (при необходимости) и подтверждающие приложения (если есть).

- Подписать заявку, поставить дату и Ф.И.О. сотрудника.

Образец

Так выглядит образец согласия на удержание за питание из заработной платы (аналогично составляется и для других оснований). Используйте шаблон в работе:

Должность руководителя, Ф.И.О.

от (Ф.И.О. работника)

Заявление о согласии работника

на удержания из заработной платы

Я, _______________________________ (Ф.И.О. работника), занимающий должность ____________ (наименование должности) в __________________ (наименование организации), согласен на удержание из заработной платы для погашения задолженности, которая образовалась в результате _________________________________ (указать причину), в сумме __________ ежемесячно, до полного погашения задолженности.

Подпись Ф.И.О. работника

А это пример заявления для погашения займов от работника:

Читайте также: