Как согласовать план фхд в электронном бюджете

Обновлено: 25.06.2024

В частности, здесь ведутся базовые перечни государственных и муниципальных услуг и работ, а также ведомственные перечни, созданные в отношении федеральных учреждений (см. Постановление Правительства РФ от 26.02.2014 № 151). Органы, осуществляющие функции и полномочия учредителей федеральных АУ и БУ, предоставляют информацию и документы для включения их в реестр государственных заданий (см. Приказ Минфина РФ от 16.11.2015 № 177н [3] ).

Что же требуется от учреждений?

Учреждение как участник информационной системы.

3. Автоматизация всех видов учета и отчетности. Заносимая информация должна обрабатываться в режиме реального времени средствами самой системы. Это повысит прозрачность и достоверность бухгалтерской и управленческой отчетности, сократит сроки ее представления, обеспечит оперативный доступ к внесенным данным.

4. Объединение процессов планирования и исполнения бюджета (расходования средств). Например, учреждениям нужно вносить в систему информацию о плановых показателях деятельности и фактических финансовых результатах. Благодаря этому станет прозрачным сам процесс финансово-хозяйственной деятельности, а не только его конечные результаты.

Правила для федеральных учреждений.

Рассмотрим эти документы.

Соглашения о предоставлении субсидий.

Госзадание и отчет о его выполнении.

А вот составление отчетов о выполнении задания отнесено к обязанностям учреждения (п. 47 Положения № 640). И отчитываться теперь нужно тоже в электронном виде. Как указал Минфин в Письме от 16.11.2015 № 21-10-07/65901, виртуальное формирование, утверждение и подача органу-учредителю отчета (предварительного отчета) об исполнении задания, как и перевод иных документов в электронный вид, поспособствует оптимизации процедур бюджетного планирования и представления отчетности и упрощению взаимодействия сторон.

План финансово-хозяйственной деятельности.

Планы закупок и планы-графики.

По замыслу разработчиков, подсистема позволит автоматизировать процессы, связанные с подготовкой и размещением документов, предусмотренных Законом № 44-ФЗ и бюджетным законодательством. Благодаря этому Федеральное казначейство получит инструмент контроля за расходованием средств, выделенных из бюджета. В частности, согласно ч. 5 ст. 99 Закона № 44-ФЗ казначейство и финансовые органы субъектов РФ, муниципальных образований должны контролировать соответствие между информацией об объеме финансового обеспечения, включенной в планы закупок, и информацией об объеме средств для осуществления закупок, утвержденном и доведенном до заказчика. Применительно к автономным учреждениям это может означать следующее: цифры в планах, разработанных во исполнение Закона № 44-ФЗ, и планах ФХД (в части расходов на закупки) должны совпадать.

Бухгалтерская отчетность.

С 2017 года федеральные АУ и БУ должны подавать в электронном виде и бухгалтерскую отчетность (кроме сведений, относящихся к гостайне). Делать это нужно в подсистеме учета и отчетности (п. 8.1 Инструкции № 33н, Письмо Минфина РФ от 12.12.2016 № 21-03-04/74236). С помощью нововведения органы-учредители смогут проводить камеральные проверки бухотчетности, представляемой учреждениями, а также в автоматизированном режиме консолидировать отчетность отдельных учреждений в сводный электронный документ.

Практика регионов.

Многие субъекты РФ (Ярославская, Свердловская, Сахалинская области, Пермский край, Ханты-Мансийский автономный округ и др.) развивают собственные автоматизированные системы, обеспечивающие выполнение тех же задач, что и государственная информационная система. На этих и других территориях встречаются примеры вовлечения подведомственных учреждений в процесс формирования юридически значимого электронного документооборота.

В частности, установление госзаданий в электронном виде предусмотрено в Свердловской области [13] и Пермском крае [14] (хотя это опять же относится к полномочиям органов-учредителей). А вот в Брянской области [15] учреждения составляют в информационной системе отчеты об исполнении госзаданий.

Заключение.

[6] Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (далее – Инструкция № 33н).

План ФХД бюджетного учреждения составляется и утверждается в порядке, определенном соответствующим органом, осуществляющим функции и полномочия учредителя, и в соответствии с требованиями, установленными Минфином России.

Если в текущей деятельности бюджетной организации происходят изменения, план ФХД корректируется.

С 2020 г. действуют новые правила корректировки плана ФХД. Приказом Минфина России от 31.08.2018 № 186н (в ред. от 02.04.2021) утверждены Требования к составлению и утверждению плана финансово-хозяйственной деятельности государственного (муниципального) учреждения (далее — Требования № 186н), которые распространяются на федеральные бюджетные и автономные учреждения.

Так, показатели плана ФХД в течение текущего финансового года должно изменяться в связи с:

а) использованием остатков средств на начало текущего финансового года, в том числе неиспользованных остатков целевых субсидий и субсидий на осуществление капитальных вложений;

б) изменением объемов планируемых поступлений, а также объемов и (или) направлений выплат, в том числе в связи с:

• изменением объема предоставляемых субсидий на финансовое обеспечение государственного (муниципального) задания, целевых субсидий, субсидий на осуществление капитальных вложений, грантов;

• изменением объема услуг (работ), предоставляемых за плату;

• изменением объемов безвозмездных поступлений от юридических и физических лиц;

• поступлением средств дебиторской задолженности прошлых лет, не включенных в показатели плана при его составлении;

• увеличением выплат по неисполненным обязательствам прошлых лет, не включенных в показатели плана при его составлении;

в) проведением реорганизации учреждения[1].

К сведению

В Требованиях № 186н нет каких-то ограничений по срокам и периодичности внесения изменений в план ФХД, порядок устанавливает учредитель. Если учредитель не установил периодичность внесения изменений в план ФХД организации, она имеет право вносить изменения в течение текущего года по мере необходимости.

Такое правило делает работу бюджетных организаций легче, ведь доходы и расходы подлежат пересмотру, например, из-за изменившихся условий деятельности, инфляции, когда, соответственно, изменяется и размер предоставляемых субсидий на выполнение государственного задания.

В соответствии с Требованиями № 186н неотъемлемой частью плана ФХД являются обоснования доходов и обоснования расходов. При этом в самих Требованиях № 186н нет утвержденных форм обоснований. Зато есть рекомендуемые Минфином России[2].

В бюджетной организации план ФХД формируется по источникам финансирования:

• по бюджетному виду деятельности (за счет предоставляемых субсидий на выполнение государственного задания);

• по предпринимательской деятельности (за счет доходов, полученных от выполнения платных работ и услуг).

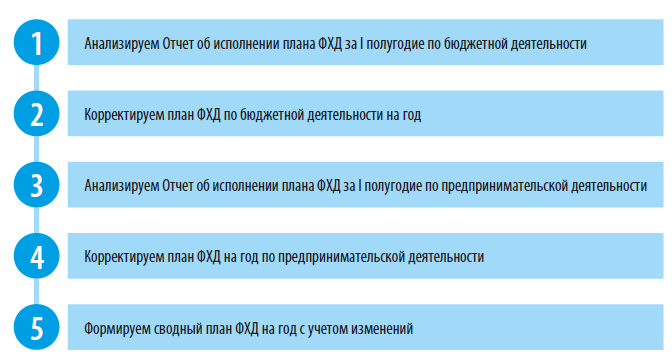

При необходимости план ФХД корректируется. Последовательность корректировки плана ФХД:

Анализируем Отчет об исполнении плана ФХД за I полугодие по бюджетной деятельности

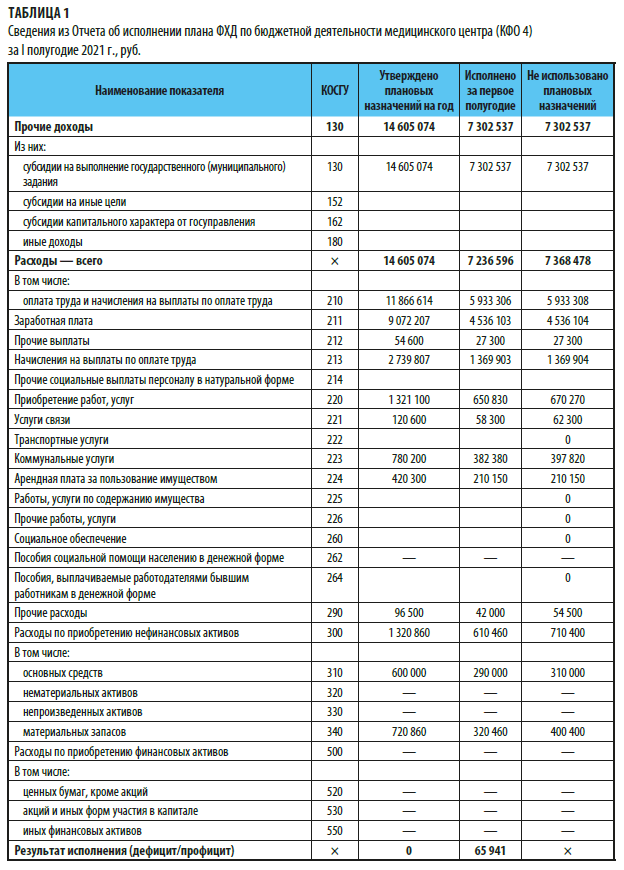

Сформируем Отчет об исполнении плана ФХД медицинским центром за I первое полугодие 2021 г. по бюджетной деятельности (табл. 1) и проанализируем его.

Итак, в I полугодии медицинский центр получил субсидии в размере 7 302 537 руб. Это половина от запланированной на год суммы. На II полугодие перешли суммы неиспользованных плановых назначений — 7 302 537 руб.

В I полугодии медицинский центр израсходовал 7 236 596 руб., не использовал плановых назначений по расходам 7 368 478 руб. Результат исполнения плана I полугодия по бюджетной деятельности — профицит:

7 302 537руб. – 7 236 596 руб. = 65 941 руб.

Согласно обоснованным расчетам первоначальный план по фонду заработной платы — 9 072 207 руб.

Фонд оплаты труда — одна из самых объемных статей расходов в бюджетных организациях, его доля составляет 50–60 %, поэтому правильное планирование ФОТ — важное звено в составлении годового плана.

Обратите внимание!

Чтобы получить бюджетное финансирование в виде субсидий на фонд оплаты труда штатного персонала, необходимо обоснованно рассчитать плановые показатели и отразить их в плане ФХД организации.

[1] Пункт 12 Требований № 186н.

[2] См. Методические рекомендации по заполнению обоснований бюджетных ассигнований федерального бюджета на 2021 год и на плановый период 2022 и 2023 годов, разработанные Минфином России.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 31 августа 2018 года N 186н

(с изменениями на 3 сентября 2021 года)

Документ с изменениями, внесенными:

В соответствии с подпунктом 6 пункта 3.3 статьи 32 Федерального закона от 12 января 1996 г. N 7-ФЗ "О некоммерческих организациях" (Собрание законодательства Российской Федерации, 1996, N 3, ст.145; 2006, N 3, ст.282; 2008, N 30, ст.3616; 2009, N 29, ст.3607; 2010, N 19, ст.2291; 2011, N 29, ст.4291; N 30, ст.4590; N 47, ст.6607; 2012, N 30, ст.4172; 2014, N 8, ст.738; N 23, ст.2932; 2015, N 10, ст.1413; 2017, N 24, ст.3482; 2018, N 31, ст.4849)

2. Настоящий приказ применяется при формировании плана финансово-хозяйственной деятельности государственного (муниципального) учреждения, начиная с плана финансово-хозяйственной деятельности государственного (муниципального) учреждения на 2020 год (на 2020 год и плановый период 2021 и 2022 годов).

3. Признать утратившими силу с 1 января 2020 года:

Первый заместитель Председателя

Правительства Российской Федерации -

Министр финансов Российской Федерации

в Министерстве юстиции

12 октября 2018 года,

регистрационный N 52417

УТВЕРЖДЕНЫ

приказом Министерства финансов

Российской Федерации

от 31 августа 2018 года N 186н

Требования к составлению и утверждению плана финансово-хозяйственной деятельности государственного (муниципального) учреждения

(с изменениями на 3 сентября 2021 года)

I. Общие положения

1. Требования к составлению и утверждению плана финансово-хозяйственной деятельности государственного (муниципального) бюджетного учреждения, государственного (муниципального) автономного учреждения (далее - Требования, План) распространяются на:

государственный орган, орган государственной власти Российской Федерации, орган управления государственным внебюджетным фондом, орган исполнительной власти субъекта Российской Федерации, орган местного самоуправления, осуществляющий функции и полномочия учредителя учреждения (далее - орган-учредитель), при установлении порядка составления и утверждения Плана;

федеральное государственное бюджетное (федеральное государственное автономное учреждение), осуществляющее в случаях, предусмотренных законодательством Российской Федерации, функции и полномочия учредителя подведомственных ему федеральных учреждений, при установлении порядка составления и утверждения Плана;

государственное (муниципальное) бюджетное учреждение и государственное (муниципальное) автономное учреждение (далее при совместном упоминании - учреждение) при составлении проекта Плана, утверждении Плана и внесении изменений в План;

обособленное (структурное) подразделение учреждения без прав юридического лица (филиал), осуществляющее полномочия по ведению бухгалтерского учета, оказывающее государственные (муниципальные) услуги (выполняющее работы) в соответствии с государственным (муниципальным) заданием на оказание государственных (муниципальных) услуг (выполнение работ), утвержденным учреждению (далее - обособленное подразделение), при принятии учреждением, его создавшим (далее - головное учреждение), решения об утверждении Плана обособленному подразделению.

2. Учреждение составляет и утверждает План в соответствии с Требованиями и порядком, установленным органом-учредителем.

Федеральное учреждение, функции и полномочия учредителя в отношении которого осуществляет Правительство Российской Федерации или Администрация Президента Российской Федерации, составляет и утверждает План в соответствии с Требованиями и порядком, установленным органом-учредителем (иным уполномоченным им органом).

3. В случае изменения подведомственности учреждения в течение текущего финансового года План должен быть приведен в соответствие с порядком органа-учредителя, который будет осуществлять функции и полномочия учредителя после изменения подведомственности учреждения, в сроки, установленные органом-учредителем, в ведение которого передано учреждение.

4. Орган-учредитель должен установить следующие положения для составления и утверждения Плана для подведомственных учреждений:

1) сроки и порядок составления проекта Плана;

2) сроки и порядок утверждения Плана;

3) порядок внесения изменений в План;

4) полномочия органа-учредителя или учреждения по утверждению Плана (внесению изменений в План).

5. План должен составляться и утверждаться на текущий финансовый год в случае, если закон (решение) о бюджете утверждается на один финансовый год или на текущий финансовый год и плановый период, если закон (решение) о бюджете утверждается на очередной финансовый год и плановый период и действует в течение срока действия закона (решения) о бюджете.

При принятии учреждением обязательств, срок исполнения которых по условиям договоров (контрактов) превышает срок, предусмотренный абзацем первым настоящего пункта, показатели Плана по решению органа-учредителя утверждаются на период, превышающий указанный срок.

6. План должен составляться по кассовому методу, в валюте Российской Федерации.

Для учреждений, расположенных на территории иностранных государств, показатели Плана формируются по решению органа-учредителя в иностранной валюте и в рублевом эквиваленте.

7. Составление и утверждение Плана, содержащего сведения, составляющие государственную тайну, должно осуществляться с соблюдением законодательства Российской Федерации о защите государственной тайны.

II. Требования к составлению Плана

8. При составлении Плана (внесении изменений в него) устанавливается (уточняется) плановый объем поступлений и выплат денежных средств.

План должен составляться на основании обоснований (расчетов) плановых показателей поступлений и выплат, требования к формированию которых установлены в главе III Требований.

Рекомендуемый образец Плана приведен в приложении к Требованиям.

9. Учреждение составляет проект Плана при формировании проекта закона (решения) о бюджете в порядке и сроки, установленные органом-учредителем:

Рекомендуемый образец проекта Плана приведен в приложении к Требованиям.

1) с учетом планируемых объемов поступлений:

а) субсидии на финансовое обеспечение выполнения государственного (муниципального) задания;

б) субсидий, предусмотренных абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации 1998, N 31, ст.3823; 2007, N 18, ст.2117; 2009, N 29, ст.3582; 2010, N 19, ст.2291; 2013, N 13, ст.2331; N 27, ст.3473; N 52, ст.6983; 2016, N 7, ст.911; N 27, ст.4277; 4278; 2017, N 1, ст.7; N 30, ст.4458; N 47, ст.6841; 2018, N 1, ст.18) (далее - целевые субсидии), и целей их предоставления;

в) субсидий на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность (далее - субсидия на осуществление капитальных вложений);

г) грантов, в том числе в форме субсидий, предоставляемых из бюджетов бюджетной системы Российской Федерации (далее - грант);

д) иных доходов, которые учреждение планирует получить при оказании услуг, выполнении работ за плату сверх установленного государственного (муниципального) задания, а в случаях, установленных федеральным законом, в рамках государственного (муниципального) задания;

е) доходов от иной приносящей доход деятельности, предусмотренной уставом учреждения;

2) с учетом планируемых объемов выплат, связанных с осуществлением деятельности, предусмотренной уставом учреждения.

Орган-учредитель направляет учреждению информацию о планируемых к предоставлению из бюджета объемах субсидий.

10. Учреждение, имеющее обособленное(ые) подразделение(я), формирует проект Плана учреждения на основании проекта Плана головного учреждения, сформированного без учета обособленных подразделений, и проекта(ов) Плана(ов) обособленного(ых) подразделения(й), без учета расчетов между головным учреждением и обособленным(и) подразделением(ями).

11. Показатели Плана и обоснования (расчеты) плановых показателей должны формироваться по соответствующим кодам (составным частям кода) бюджетной классификации Российской Федерации в части:

а) планируемых поступлений:

от доходов - по коду аналитической группы подвида доходов бюджетов классификации доходов бюджетов;

от возврата дебиторской задолженности прошлых лет - по коду аналитической группы вида источников финансирования дефицитов бюджетов классификации источников финансирования дефицитов бюджетов;

б) планируемых выплат:

по расходам - по кодам видов расходов классификации расходов бюджетов;

по возврату в бюджет остатков субсидий прошлых лет - по коду аналитической группы вида источников финансирования дефицитов бюджетов классификации источников финансирования дефицитов бюджетов;

по уплате налогов, объектом налогообложения которых являются доходы (прибыль) учреждения, - по коду аналитической группы подвида доходов бюджетов классификации доходов бюджетов;

в) перечисления средств в рамках расчетов между головным учреждением и обособленным(и) подразделением(ями) - по коду аналитической группы вида источников финансирования дефицитов бюджетов классификации источников финансирования дефицитов бюджетов.

По решению органа-учредителя показатели Плана формируются с дополнительной детализацией по кодам статей (подстатей) групп (статей) классификации операций сектора государственного управления и (или) кодов иных аналитических показателей.

12. Изменение показателей Плана в течение текущего финансового года должно осуществляться в связи с:

а) использованием остатков средств на начало текущего финансового года, в том числе неиспользованных остатков целевых субсидий и субсидий на осуществление капитальных вложений;

б) изменением объемов планируемых поступлений, а также объемов и (или) направлений выплат, в том числе в связи с:

изменением объема предоставляемых субсидий на финансовое обеспечение государственного (муниципального) задания, целевых субсидий, субсидий на осуществление капитальных вложений, грантов;

изменением объема услуг (работ), предоставляемых за плату;

изменением объемов безвозмездных поступлений от юридических и физических лиц;

поступлением средств дебиторской задолженности прошлых лет, не включенных в показатели Плана при его составлении;

увеличением выплат по неисполненным обязательствам прошлых лет, не включенных в показатели Плана при его составлении;

Читайте также: