Как сбережения семьи становятся капиталом фирм

Обновлено: 07.07.2024

В данном материале проводится проверка адекватности рекомендаций о структуре финансового капитала при осуществлении регулярных инвестиций или регулярных выводов средств на потребление.

Для дальнейшей ясности дадим определение основным терминам этой статьи:

Целью данной статьи является проверка адекватности рекомендаций о структуре финансового капитала при осуществлении регулярных инвестиций, а также регулярных выводов средств на потребление. Ответим на следующие вопросы:

Какую часть дохода средний гражданин мог бы инвестировать ежемесячно без ущерба качеству жизни?

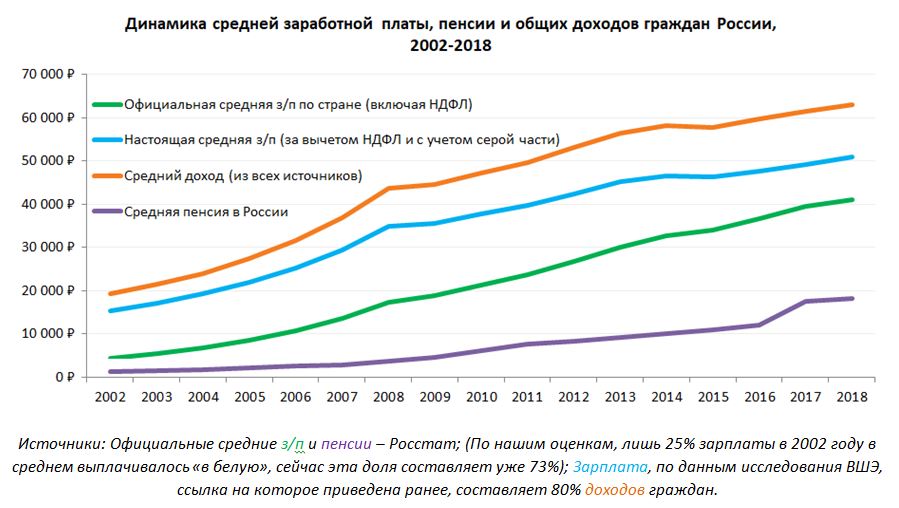

Опыт развитых стран показывает, что такой нормой сбережения является 15% от дохода человека. Именно от дохода, а не зарплаты, так как зарплата составляет лишь его часть. Наши расчеты на основании исследования ВШЭ показывают, что у среднего человека заработная плата формирует 80% доходов.

Изменяется ли доход человека с его возрастом?

В какие именно акции и облигации человеку стоит инвестировать?

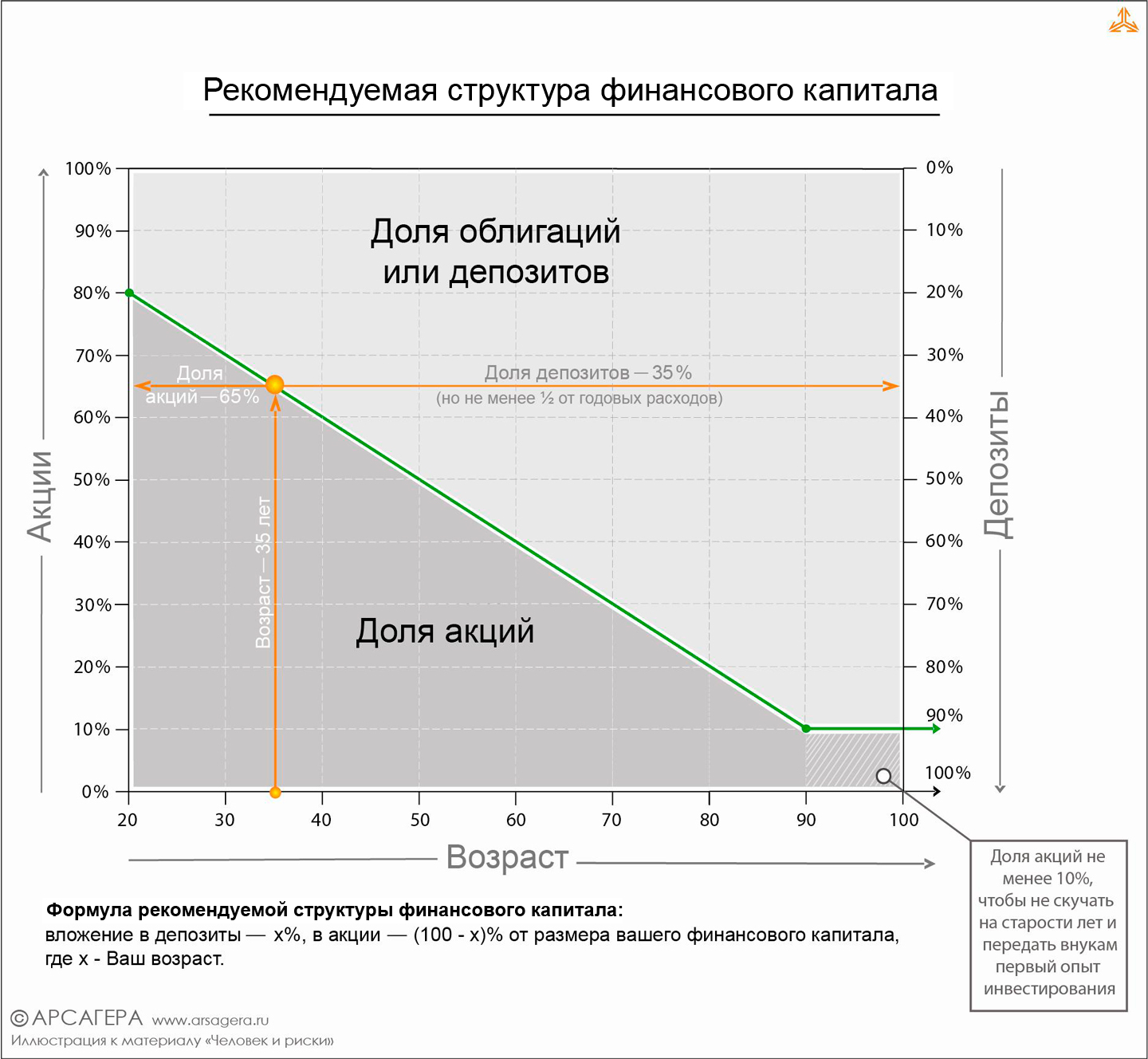

В данной статье мы рассматриваем инвестиции в акции и облигации не как вложения в одну-две бумаги в надежде на результат, значительно превышающий рыночный. Осуществление сбережений в акциях и облигациях (а не попытки продать их через год в пять раз дороже) стоит понимать как участие в экономической деятельности эмитента, что наилучшим образом воплощается инвестициями в диверсифицированный портфель. К примеру, в портфель, повторяющий структуру индекса фондового рынка: в нашем случае это индекс МосБиржи для акций и Cbonds для облигаций.

Каким образом человек может инвестировать в диверсифицированный портфель на практике?

Конечно, он может самостоятельно повторять структуру индексов в своем портфеле на брокерском счете. Однако, это приведет к значительным транзакционным издержкам и временным затратам, ведь нужно будет следить за портфелем из десятков различных акций и облигаций. Оптимальным вариантом для осуществления регулярных инвестиций будет сочетание индексных фондов акций и облигаций. Вместо облигаций, как класса активов, может использоваться банковский депозит.

Несмотря на наличие комиссий, владение долевым и долговым капиталом через индексный фонд позволяет инвестору получать адекватную этим видам вложений доходность. Во-первых, ПИФ обеспечивает пайщикам налоговые преимущества. Во-вторых, по сравнению с самостоятельным инвестированием, пайщикам фондов требуется гораздо меньшее число операций (осуществление 1-2 банковских платежей в месяц вместо десятков торговых сделок). Наконец, учитывая объективную невозможность/нежелание самостоятельного использования трейдинговой платформы большинством населения, индексные фонды становятся оптимальным выбором. Индексные фонды в России появились лишь в 2004 году (ВТБ – Индекс ММВБ), а расчеты нашей статьи начинаются с 2002 года – поэтому, мы используем для расчетов синтетический, воображаемый паевой фонд. Цена пая этого фонда была восстановлена на основе значений индекса ММВБ, дивидендной доходности индекса и размеров комиссий.

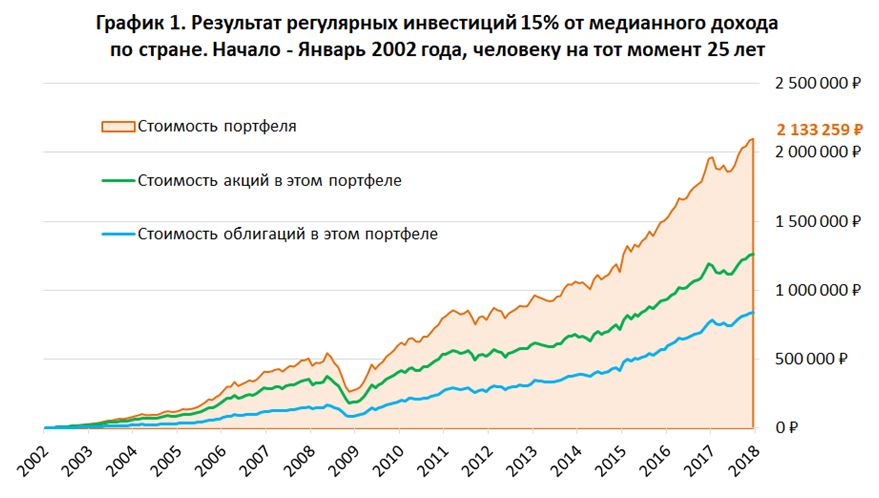

Пример №1. В начале 2002 года человеку 25 лет. Его доход равен медианному по стране, а норма сбережений – 15% от дохода.

Первым делом стоит понять, о каких конкретно суммах вложений будет идти речь. Продемонстрируем формулу определения ежемесячной суммы инвестирования на примере января 2002 года и января 2018 года.

Сумма вложения определяется четырьмя множителями:

2. Отношение медианного дохода к среднему, которое помогает учесть высокий уровень социального неравенства в стране. По данным Росстата, в 2013 году оно составило 72,2%. В наших расчетах принято за 75%, что отражает тренд на снижение социального неравенства.

Медианная величина дает более реалистичную для нашего исследования картину, чем средняя, так как ее значение не учитывает граждан с доходами, значительно превышающими средние. В странах с высоким уровнем социального неравенства средняя заработная плата завышена относительно фактических зарплат широких масс людей.

4. Норма сбережений (в % от дохода, см. в этом же пункте).

Общая сумма вложений за 16 лет составит 1 024 067 рублей, а стоимость портфеля на 1 января 2018 года – 2 133 259 рублей. К этому моменту человеку из нашего примера 41 год. Если бы вместо фонда облигаций использовался депозит, итоговый результат был бы хуже лишь на 14 тысяч рублей. В графической интерпретации результатов портфеля можно не заметить, что в течение периода человек придерживался рекомендуемой структуры капитала в зависимости от возраста:

Месяц

Возраст человека

Стоимость доли акций в портфеле, руб.

Стоимость доли облигаций в портфеле, руб.

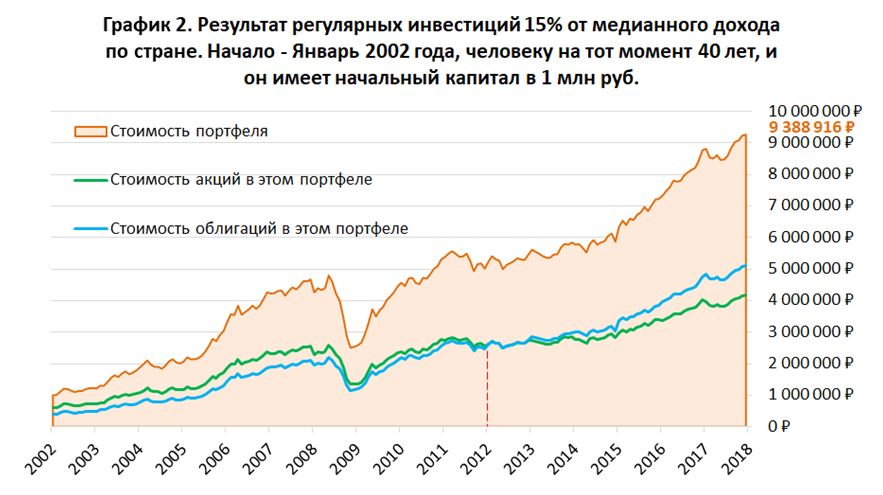

Пример №2. В начале 2002 года человеку 40 лет, и он имеет сбережения в объеме 1 млн руб. Его доход равен медианному по стране, а норма сбережений – 15% от дохода.

Начать инвестировать в 25 лет лучше, чем в 40. В то же время, лучше поздно, чем никогда: при наличии стартового капитала в 1 млн руб. и дальнейших регулярных инвестициях 15% дохода (медианного по стране), человек, которому в 2002 году было 40 лет, к январю 2018 года мог бы иметь портфель в 9,4 млн руб.

На Графике №2 видно, как в 50 лет (2012 год) доля облигаций начинает превосходить долю акций. Объем вложений в данном сценарии составил 1 915 825 руб. за 16 лет, но половина этой суммы (1 миллион рублей) была внесена в качестве стартового капитала.

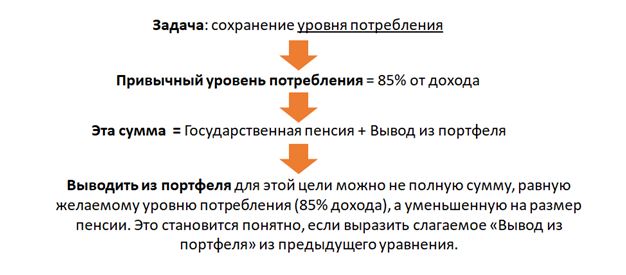

Пример №3. В начале 2002 года человеку 60 лет, и он имеет сбережения. Но совершает он не регулярные инвестиции, а наоборот, регулярные выводы средств. Целью человека является сохранение уровня потребления на пенсии.

В первых двух примерах было показано, как человек может использовать правило оптимальной структуры капитала в зависимости от возраста при осуществлении регулярных инвестиций. В третьем примере мы рассмотрим, как это правило действует при регулярном выводе средств из портфеля на потребление.

Предположим, что в начале 2002 года человеку было 60 лет, и он вышел на пенсию. Уровень потребления, который он желает сохранить – 85% от дохода работающего человека. Почему 85%, а не 100%? Дело в том, что 15% дохода, как мы писали ранее, стоит направлять на сбережения, а оставшиеся 85% можно использовать для текущего потребления. Следовательно, для сохранения уровня потребления на пенсии, достаточно обеспечить себе денежный поток в 85% от доходов работающего человека, а не все 100%. Как и раньше, доход будет принят за медианный по стране. Итак, какую же сумму нужно выводить из портфеля ежемесячно?

По этому правилу, в январе 2002 года человеку придется вывести из портфеля 7 773 рубля, а в январе 2017 уже 14 415 руб.

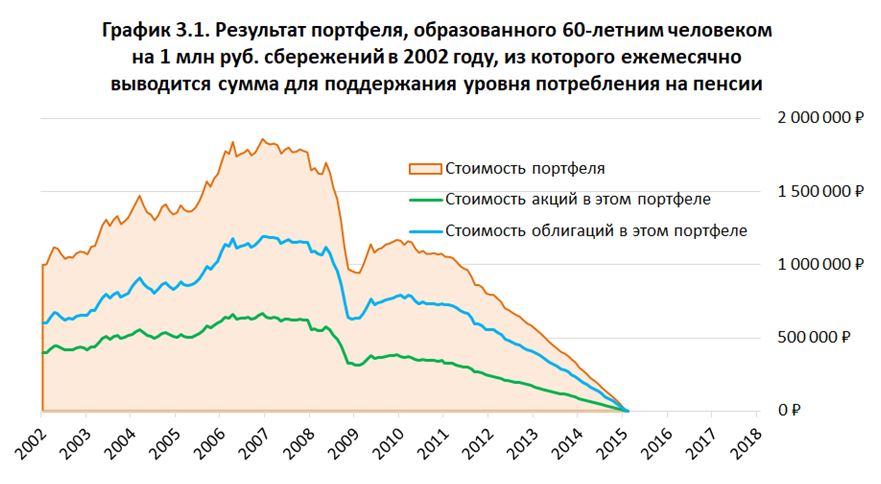

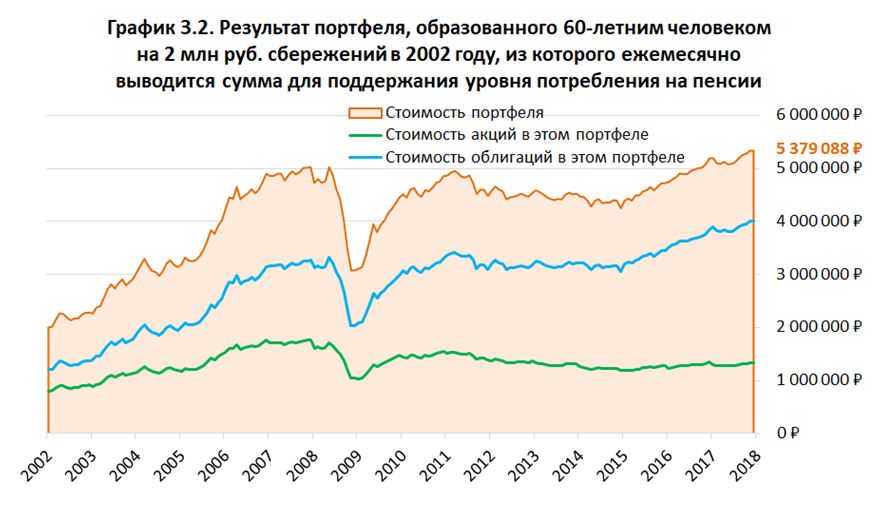

Пусть, в качестве примера, стартовый капитал человека в начале 2002 года равен 1 миллиону рублей. Вложен этот миллион по правилу оптимальной структуры капитала для соответствующего возраста (ему 60 лет) – 40% в акции, 60% - в облигации. Отметим, что капитал в 1 млн руб. по меркам 2002 года был довольно солидным. Он обладал покупательной способностью, сравнимой с 4,25 млн руб. сегодня.

Портфель, несмотря на вывод 3 542 306 руб. в течение 16 лет, к началу 2018 года стоил бы более 5 миллионов рублей!

Читайте также: