Как рекламировать банкротство физ лиц

Обновлено: 17.05.2024

В жизни случается разное: кризис, потеря работы или бизнеса. Отсюда — невозможность оплачивать счета или выполнять обязательства по кредитам. Бывает, что лучший выход из ситуации — банкротство. В России возможность признания финансово несостоятельными физических лиц появилась несколько лет назад. Рассказываем, как и для кого эта процедура работает и с чего нужно начать.

Банкротство — это законное списание долгов через суд, если взыскать их невозможно. Процедура банкротства физических лиц и ИП в России регулируется специальным законом, а начать процедуру банкротства может как сам человек, так и кредиторы или Федеральная налоговая служба.

Действие закона о банкротстве распространяется на все долги, которые есть у гражданина: кредиты, налоги, коммунальные платежи и т. д., кроме задолженности по алиментам и возмещения ущерба, нанесённого жизни и здоровью другого человека.

Когда физическое лицо может объявить себя банкротом?

Процедуру банкротства можно пройти, если доход физического лица не позволяет в срок платить по кредитам и в ближайшее время финансовое положение не изменится.

- При сумме долга более 500 000 рублей физическое лицо обязано объявить себя банкротом.

- При сумме долга менее 500 000 рублей — это добровольное право физического лица.

С чего начать процедуру банкротства физического лица?

В 2020 году в закон внесли корректировки: теперь процедуру банкротства можно провести двумя способами:

- Стандартным — через арбитражный суд.

- Упрощённым — через МФЦ.

Упрощённая процедура банкротства

Упрощённая процедура банкротства через МФЦ не требует привлечения финансового управляющего. Прибегнуть к ней можно в одном из четырёх случаев:

- Размер задолженности от 50 000 до 500 000 рублей.

- Окончено исполнительное производство и есть подтверждение от судебного пристава, что имущества должника недостаточно для покрытия задолженности.

- Нет других действующих исполнительных производств.

- Не открыто дело о банкротстве в арбитражном суде.

Если условия подходят под упрощённую процедуру, нужно действовать по следующей схеме:

- Составить перечень кредиторов и долгов.

- Написать заявление о признании физлица банкротом.

- Подать в МФЦ заявление вместе с перечнем кредиторов и пакетом документов, который включает паспорт, СНИЛС, ИНН и свидетельство о временной регистрации (при наличии).

К заявлению не нужно прикладывать справки из банков, МФО, службы судебных приставов. Подать в МФЦ документы и приложение со списком кредиторов может сам кандидат в банкроты или его представитель, действующий по нотариальной доверенности. За подачу заявления госпошлина не взимается.

Если какие-то кредиторы не указаны в списке, процедура банкротства не коснётся обязательств перед ними и долги придётся возвращать.

Стандартная процедура банкротства

При стандартной процедуре в суд подаётся заявление в свободной форме. В шапке должны быть наименование суда, паспортные данные должника, адрес и телефон. Необходимо указать, каким кредиторам и сколько денег должен гражданин, приложить документы, подтверждающие задолженность. Также надо отметить, какие причины привели к финансовым проблемам, составить опись имущества и банковских счетов.

Нужно выбрать и указать саморегулируемую организацию арбитражных управляющих, из которой должнику назначат финансового управляющего. Его участие в деле о банкротстве обязательно: он выступает посредником между должником, кредиторами и судом, ведя всю процедуру и занимаясь долгами, имуществом и счетами.

В шапке должны быть наименование суда, паспортные данные должника, адрес и телефон. Необходимо указать, каким кредиторам и сколько денег должен гражданин, приложить документы, подтверждающие задолженность. Также надо отметить, какие причины привели к финансовым проблемам, составить опись имущества и банковских счетов.

Нужно выбрать и указать саморегулируемую организацию арбитражных управляющих, из которой должнику назначат финансового управляющего. Его участие в деле о банкротстве обязательно: он выступает посредником между должником, кредиторами и судом, ведя всю процедуру и занимаясь долгами, имуществом и счетами.

Что происходит дальше?

Суд рассмотрит дело и решит, обосновано заявление о банкротстве физического лица или нет. Процесс может длиться от 15 дней до трёх месяцев. Если суд одобряет заявление, кредиторы прекращают начисление пеней должнику, и дело переходит в ведение финансового управляющего.

Но если установят факт сокрытия ценностей, кредиторы могут оспорить внесудебное банкротство должника через арбитражный суд.

Далее возможен один из трёх путей развития ситуации:

Реструктуризация — пересмотр условий погашения долга с созданием для должника нового плана выплаты задолженности без санкций в течение трёх лет.

Такой вариант возможен, если гражданин имеет достаточный регулярный доход, чтобы выплатить все долги в указанный срок. Кроме того, он не должен иметь судимости за экономические преступления, банкротства последние пять лет и реструктуризации долгов в течение восьми лет.

Пока происходит реструктуризация, имуществом гражданина распоряжается финансовый управляющий. Траты должника не могут превышать 50 000 рублей в месяц, если иное не установлено судом. После уплаты по кредитам и полного погашения реструктурированного долга, гражданина не признают банкротом. Если не получается закрыть обязательства, его ждут последствия в виде реализации имущества.

Реализация имущества — процедура, при которой финансовый управляющий вместе с кредиторами определяет стоимость имущества должника и сроки его продажи. Обычно на реализацию имущества уходит шесть месяцев, если нет других судебных распоряжений. Должнику оставляют только одну квартиру, если недвижимое имущество не куплено в ипотеку, а также предметы первой необходимости.

Вырученные деньги будут переданы кредиторам, остальные долги — списаны. Финансовый управляющий направит сведения в суд для завершения процедуры банкротства.

Мировое соглашение — ситуация, когда должнику удаётся договориться с кредиторами о списании части долгов или отсрочке. В этом случае дело о банкротстве останавливается, а финансовый управляющий прекращает свою работу. Должник исправно платит, согласно новым договоренностям, но в случае нарушения условий мирного соглашения, дело снова попадает в суд, и процедура признания банкротства возобновляется.

Привет, меня зовут Артур. Я занимаюсь привлечением клиентов из ВКонтакте на банкротство физических лиц. Здесь расскажу об одном из своих проектов. Наименование города и некоторые другие подробности клиент пожелал сохранить в тайне, поэтому я не буду их называть, но скриншоты и рассказ о важнейших аспектах дела присутствуют, поэтому, надеюсь, сможете почерпнуть немало полезного.

О проекте

Банкротство физических лиц — юридическая услуга по полной ликвидации долгов для физических лиц. Очень востребованная и нужная, особенно в наше непростое время.

Соответственно, мне нужно было найти для юриста людей, которым была бы полезна такая услуга, и предложить им оставить заявку.

Заявка — это обращение человека к чат-боту сообщества с целью узнать, можно ли списать свои долги.

У юристов нередко бывают проблемы с доведением должника до сделки, но, к счастью, у моего заказчика с этим было вполне неплохо. На звонки отвечает специалист по продажам. Быстро, грамотно.

Конечно, всегда есть, что улучшить, но основная боль, была:

Что такое разумная цена и как ее вычислить — один из напрямую влияющих на прибыль ключевых вопросов, достойный отдельной статьи. Здесь же для простоты будем считать, что мне нельзя допускать значительного увеличения стоимости заявки.

Что было раньше?

До моего прихода в проект сообщество уже было оформлено, настроено, в нем регулярно публиковались новые посты и велась таргетированная реклама.

Показатели за месяц: средняя цена клика — 33 рубля, заявки — 135 рублей, конверсия клика в заявку — 23%, количество заявок — 112.

Анализ продукта и ЦА

Первое, с чего стоит всегда начинать работу по продвижению, — анализ продукта и целевой аудитории.

Я искал сообщества конкурентов, читал в них комментарии под постами, вопросы в обсуждениях, изучал личные страницы активных участников.

Это тот шаг — фундамент продвижения, и его нельзя сделать плохо. Все недоработки на нем аукнутся вам на всех следующих этапах.

Хотите проблем? Не тратьте время на исследования, а сразу приступайте к сбору аудитории и созданию рекламных материалов.

Вот пример, почему нужно исследование и как оно в дальнейшем пригодится:

Люди, как правило, имеют свое представление и о проблеме, какую вы решаете своей услугой, о возможных методах решения, о самой услуге, и о тех, кто такие услуги оказывает.

Если вы хотите занимать активную позицию во взаимодействии с клиентом, то необходимо хорошо знать, о чем он думает, и использовать это знание на каждом этапе работы. Быть может, он считает, что вы мошенник, наживающийся на его горе! Он никогда вам не скажет этого напрямую, но что будет, если вы не знаете об этом и у вас нет плана, как с таким убеждением работать? Легко ли вам будет установить необходимое для совершения сделки доверие?

Итак, что люди думают о банкротстве?

Убеждения людей о банкротстве

Конечно, это неправда. Продажа единственного жилья, предметов личного, домашнего обихода, предметов, необходимых для ведения профессиональной деятельности, запрещена законом.

Но лишиться всего ваш потенциальный клиент точно не хочет. И пока вы не переубедите его, он будет искать другие варианты.

Честно объясните ему, какие потери ему предстоят, а также расскажите, как вы можете помочь минимизировать их. Желательно на реальных примерах из вашего опыта.

Звучит как страшилка, страшилкой и является. Финансовый управляющий действует в рамках закона, в котором четко прописаны его полномочия.

Но если вы будете относиться к страхам клиента как к не заслуживающим внимания глупостям — он точно уйдет от вас.

Расскажите клиенту больше о банкротстве и о реальной роли финансового управляющего в этой процедуре.

Значительная часть ваших клиентов — люди с высоким уровнем потребления. Они имеют бизнес, покупают дорогие автомобили, путешествуют и не готовы менять свой образ жизни, даже несмотря на непростую жизненную ситуацию.

Пусть они узнают от вас как можно раньше, что ограничение на выезд за границу для должника существует только на время проведения процедуры банкротства.

Ваш клиент набрал кредитов, а потом перезанял, чтобы отдать? Типичная история. Пока он уверен, что возможно списать лишь один кредит — для него нет в этом смысла. В действительности должник избавляется от требований всех кредиторов. Не подлежат списанию алименты, штрафы ГИБДД и другие задолженности, тесно связанные с личностью должника, например, за вред, причиненный жизни и здоровью.

Кредитная история уже испорчена с момента первой просрочки по кредиту. Банки, для которых кредитование является основным источником дохода, не откажут в кредите, если будут уверены, что заемщик снова крепко стоит на ногах, а банкротство — первый шаг к этому.

Один из самых больших страхов. К счастью, это неправда. Забрать единственное жилье никто не имеет права, исключение составляют случаи, когда квартира находится в залоге по ипотечному договору.

Ваш клиент, конечно, не хочет подставить под удар своих близких и отношения с ними. Скажите ему, что по закону ответственность несёт только он сам, а собственность его родственников, детей и даже супруга затронута не будет.

Это лишь часть мифов о банкротстве. Вы должны знать их все. И принимать во внимание при каждом контакте с клиентом — в рекламе, на стене сообщества, сайте, в переписке, при телефонном звонке и личной встрече. Иначе вы рискуете потерять его и даже не узнать почему.

Кто же наш клиент и как его найти?

Бедный занимает от зарплаты до зарплаты и пользуется услугами микрофинансовых организаций, пока это его не сломает.

Человек со средним уровнем достатка пользуется потребительскими кредитами для покупки бытовой техники, автомобиля, берет ипотеку. Потеря работы или болезнь, к сожалению, нередко рушат шаткое благополучие.

Состоятельные люди покупают дорогостоящее оборудование для развития бизнеса, арендуют дорогую площадь и, к сожалению, не всегда трезво оценивают риски, что приводит к крупным потерям и разорению.

Основной возраст — 28+.

Следующее, что я сделал — проанализировал по собственному методу собранную предыдущим таргетологом ретаргетинговую аудиторию положительных реакций. Это позволило мне увеличить количество категорий интересов для настройки рекламы и, как следствие, получить гораздо больше кликов и заявок.

Основные аудитории:

Прямые конкуренты — безотказно работают во всех нишах, но их всегда не хватает.

Категории интересов: кредиты и займы, потребительский кредит, кредитные карточки, финансовая и правовая поддержка.

Если вы хотите копнуть поглубже, ищите сообщества для настройки в этих направлениях:

Бизнес: дело рисковое. Большинство бизнесменов вынуждены закрывать свое дело в первый же год.

Работа: человек пытается решить свои финансовые трудности, пытается создать дополнительный доход.

Кредиты, кредитные карты.

Аудитории для исключения

Если вы хотите расходовать бюджет как можно более экономно и не хотите продемонстрировать вашим конкурентам используемые вами промопосты — вам необходимо собирать аудитории для исключения.

В моем случае это были:

Контакты сообществ конкурентов — это юристы, владельцы сообществ. Также иногда в контакты добавляют себя специалисты, продвигающие сообщество.

Все юристы! Человек с юридическим образованием, скорее всего не откликнется на вашу рекламу и не станет вашим клиентом. Он либо будет решать свои проблемы сам, либо обратится к коллеге, с которым лично знаком. Тоже в исключение. Тем более, если постараться, как это сделал я, то можно найти более двух миллионов юристов, а это большая аудитория и существенная экономия ваших денег.

Работа с сообществом

С продуктом разобрались, с аудиториями — тоже. Что я могу еще сделать перед настройкой рекламы?

За контент и дизайн этого проекта отвечают другие люди и необходимости вмешиваться я не вижу.

Давайте вспомним, для чего вообще нужен дизайн и контент. Если очень кратко — повысить вероятность того, что посетитель сообщества оставит вожделенную заявку. Для увеличения конверсии — на языке маркетинга.

А что еще влияет на конверсию? Навигация — кнопки меню, виджет, закреплённый пост, другие элементы. Ага. С этим всё неплохо, только с закрепом провал! Слышите? Никогда не забывайте про закреп!

В общем сообществе появился такой закреплённый пост:

Это позволило увеличить конверсию с 23% до 26%, то есть на три процента. Кажется немного? Ну если посчитать, это изменение не в абсолютном значении а относительно предыдущего значения, то получается, что конверсия возросла на 13%! Теперь за цену, какую мы раньше могли получить 100 заявок, получим 113. Приятный бонус )

Настройка рекламы

Переходя к настройке рекламы, я изучаю рекламные материалы как своего проекта, так и конкурентов, задаваясь вопросами, что именно здесь цепляет аудиторию и почему? Отвечая на них, вы можете усилить предложение своим клиентам и улучшить результаты.

Эффективные изображения в банкротстве — какими они должны быть?

До моего прихода в рекламе проекта использовалось только два однотипных промопоста. Один для женской аудитории, другой — для мужской, листайте в карусели:

На них иногда бывает приятно посмотреть (не в этом случае), но вот работают они чаще всего не очень. Почему? Очень просто. Вы узнаете в одном из этих бородачей в клетчатых рубашках себя? Может быть, они похожи на тех людей, которых вы обычно видите вокруг?

Кричащие тексты на фоне геометрических фигур еще больше усугубляют картину.

Люди должны видеть себя, свою ситуацию, а показывать это нужно в естественной форме.

Что такое естественность? Не спешите, подумайте! Это важнейший вопрос!

Вот пример. Посмотрите на эту фотографию:

А теперь сравните!

Студийное фото снято профессионалом, но оно находит намного меньший отклик, чем удачный кадр с прогулки.

А вот пример изображений, которые я использую в рекламе:

Приставы, тревожащий стук в дверь, надписи от сотрудников коллекторских агентств на стенах — всё это то, с чем сталкиваются ваши клиенты. И даже если к тому, кто увидел эту картинку в новостной ленте, пока никто не приходил, он уже много раз прокрутил это в своем воображении.

Статистика объявлений

Хотите еще пример успешного креатива, правда с другой идеей? Пожалуйста:

А вот и статистика этого объявления:

Посмотрите на статистику и других объявлений:

Высокий CTR, низкая цена клика, много переходов. Один из факторов, благодаря которым достигнуты такие результаты, — сегментация аудитории.

На женщин и мужчин настраиваемся отдельно, также делаем разбиение по возрасту. Если вы в своем проекте находите еще какие-то значимые отличительные признаки — обязательно используйте их для сегментации — это может очень хорошо сработать.

Итоги

Напомню, до моего прихода в проект он уже работал и приносил деньги, но хотелось лучшего. Дальше в числах:

Было так:

Результаты за месяц.

Бюджет — 15 182 рубля, средняя цена клика — 33 рубля, заявки — 135 рублей, конверсия клика в заявку — 23%, количество заявок — 112.

Мне удалось добиться улучшений и увеличить количество получаемых заявок.

Стало:

Результаты за месяц.

Бюджет — 60 040, средняя цена клика — 12,5 рублей, заявки — 48 рублей, конверсия клика в заявку — 26%, количество заявок — 1260!!

Заявки не всегда идут равномерно, когда-то их бывает больше обычного. Вот пример того, как протекал наш рабочий процесс. В один из дней мне написал коллега:

Как видите, количество заявок увеличилось в разы. Цена заявки при этом не только не выросла, но даже упала более чем в два раза! Заказчик был и раньше доволен результатами, а сейчас он стал зарабатывать ещё больше.

А сколько заработал мой клиент?

Люди не очень любят рассказывать о доходах, но мне удалось узнать кое-что гораздо более важное, чем конкретная цифра прибыли моего клиента. А именно — конверсию из заявки в договор, то есть какой процент приведенных с рекламы людей заключали договоры на банкротство.

Для моего заказчика это 3%.

Теперь посчитайте, сколько бы могли заработать за месяц вы, получив такое же количество заявок. Будем считать чистую прибыль с договора, равной 70 000 рублей.

Прибыль = Кол. заявок * (Конверсия * Прибыль с договора - Цена заявки)

Прибыль = 1280*(0,03*70 000 - 48) = 2 626 560 рублей.

Подставьте свои числа и вычтите зарплату маркетолога,

я не учел её здесь.

Что получилось у вас?

Что можно сделать лучше?

Как улучшить то, что уже работает очень хорошо?

Больше сегментирования. Дробление аудитории на группы людей схожих по какому-то признаку, чтобы использовать свой подход для каждой из них.

Можно получше проработать стратегию сбора и использования ретаргетинговых аудиторий — тех людей, кто совершил какое-либо действие. Кликнул по ссылке или подписался на сообщество, например.

А нужно ли вам вообще больше заявок? Чтобы вы тоже не успевали обрабатывать их? Количество входящих заявок — всего лишь один из многих факторов, влияющих на прибыль. Нужно позаботиться и о других показателях.

Что еще нужно делать?

Много всего. Например:

🔥🔥🔥 Бонусы для новых пользователей TargetHunter по промокоду ДоброПожаловать:

Запустить контекстную рекламу с нуля на лендинг для группы юристов из Москвы.

Обеспечить конверсионность сайта.

Прицельная работа с целевой аудиторией

Первый подход. Разделение поиска и РСЯ.

Второй подход. Проработка и сегментация семантического ядра.

Третий подход. Тестирование картинок, призывов к действию.

Четвертый подход. Остановка нецелевых ключей.

Пятый подход. Поэтапный запуск рекламы.

Типичные для данной ниши

Наличие нецелевых обращений (от тех, кто ищет незаконных схем)

Сложности в выделении в нише среди конкурентов

Что сделали в рамках проекта

Что получили

| Дата | Клики | CTR(%) | Расход всего, р. | Ср. цена клика, р. | Заявок |

|---|---|---|---|---|---|

| 02.11.20-08.11.20 | Клики 2319 | CTR(%) 1,32 | Расход всего, р. 46 272 | Ср. цена клика, р. 20 | Заявок 32 |

| 09.11.20-15.11.20 | Клики 3061 | CTR(%) 0,72 | Расход всего, р. 54 442 | Ср. цена клика, р. 18 | Заявок 46 |

| 16.11.20.-22.11.20 | Клики 3427 | CTR(%) 0,86 | Расход всего, р. 60 866 | Ср. цена клика, р. 18 | Заявок 61 |

| 23.11.20-29.11.20 | Клики 2484 | CTR(%) 0,81 | Расход всего, р. 56 424 | Ср. цена клика, р. 23 | Заявок 51 |

| 30.11.20-06.12.20 | Клики 2788 | CTR(%) 1,57 | Расход всего, р. 55 610 | Ср. цена клика, р. 20 | Заявок 38 |

| 07.12.20-13.12.20 | Клики 1850 | CTR(%) 1,33 | Расход всего, р. 49 053 | Ср. цена клика, р. 27 | Заявок 35 |

| 14.12.20-20.12.20 | Клики 1118 | CTR(%) 0,98 | Расход всего, р. 42 991 | Ср. цена клика, р. 38 | Заявок 35 |

- собрали широкое семантическое ядро из горячих и максимально теплых ключевых запросов

- сегментировали ключи по типам

- проработали минус-слова (936 отминусованных запросов),

- проработали два этапа запуска рекламных кампаний: поисковые Яндекс Директ и Google Ads, сети РСЯ и КМС, баннер на поиске

- настроили и запустили поисковые рекламные кампании и РСЯ с гео Москва

- запустили несколько вариантов объявлений

- провели сплит-тест на предмет кликабельности различных картинок и текстов объявлений

- разработали графику (баннеры для поиска, КМС)

- настроили ретаргетинг на посетителей сайта

- остановили ключи, которые могли давать нецелевые запросы (“что будет если не платить кредит”, “какие долги можно списать”, “как законно не платить кредит”, “последствия банкротства”)

- прописали около десяти ключевых целей с корректировками

- отключили аудиторию младше 24 лет и старше 55

- отключали часы показа рекламы с 4 до 5 утра (для Google)

- тестировали (отключали-частично включали) мобильный трафик

- загрузили список запрещенных площадок для показов в РСЯ

- дополнительно фильтровали ключевые слова после запуска рекламных кампаний

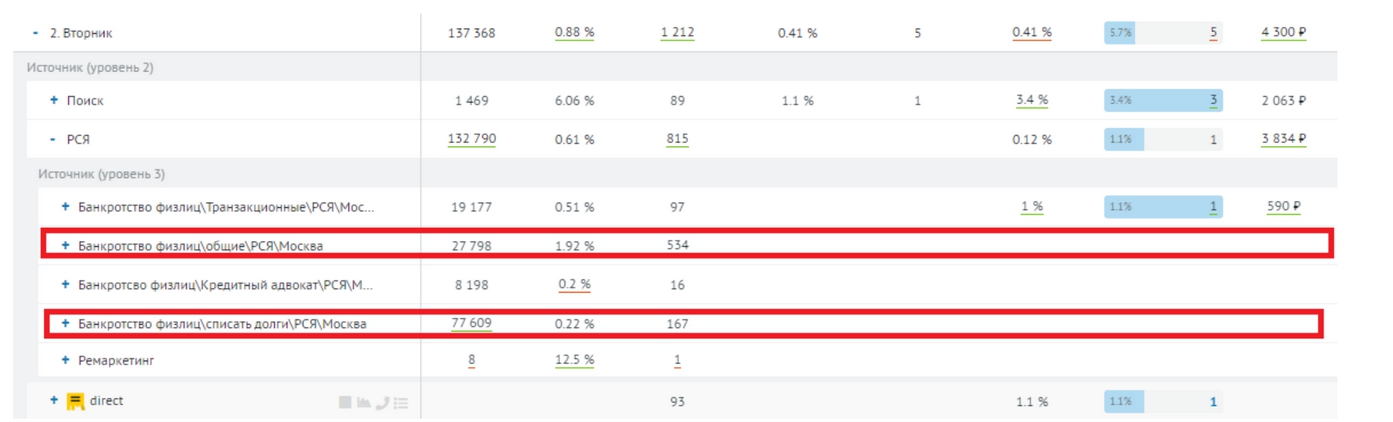

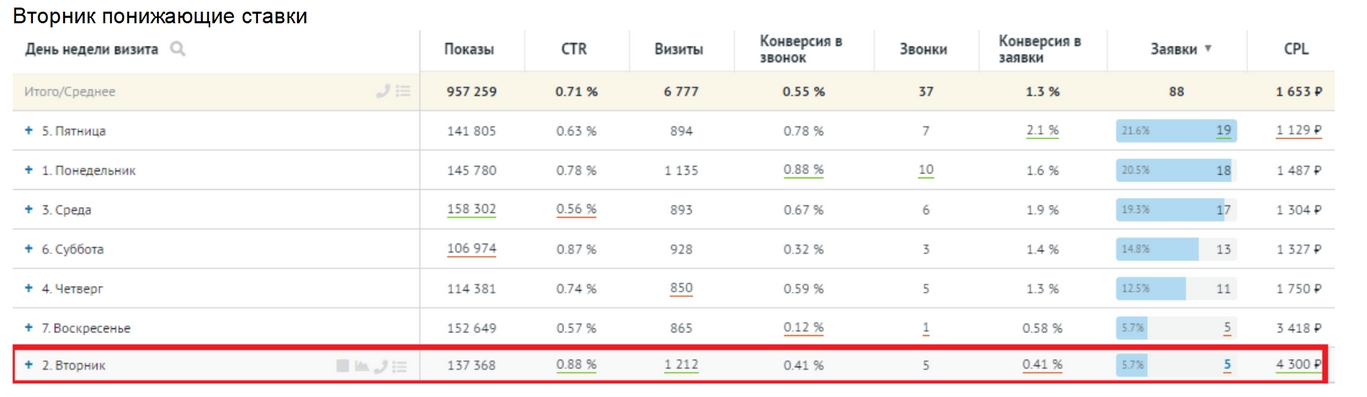

- отключили показы рекламы во вторник для двух кампаний в РСЯ

Общая статистика по двум рекламным каналам (Roistat)

Статистика заявок в Яндекс Директ

| Количество заявок с поиска (Яндекс) | Количество заявок с РСЯ |

| 108 | 179 |

Яндекс Директ — статистика по месяцам

Действия по ходу открутки кампаний

Отключения времени показа с 4 до 5 утра

Отключение двух кампаний РСЯ

Отключение показов во вторник

Семантика

Для созданных и запущенных рекламных кампаний проработаны такие группы ключевых запросов:

- транзакционные запросы

- общие ключи (банкротство физлиц)

- кредитные юристы/адвокаты

- списать долги

- закон о банкротстве

- проблематика (звонят коллекторы)

- суды по кредитам

- неуплата долга, реструктуризация

- долги перед банком

Каждая из категорий ключей была выделена в отдельные рекламные кампании — на поиске и РСЯ. Кампании запускались в три этапа.

Топ-10 конверсионных фраз для тематики банкротства физических лиц

- процедура банкротства физического лица 2020

- процедура банкротства физического лица

- пошаговое банкротство физических лиц

- подать на банкротство физического лица

- площадка банкротство физических лиц

- банкротство физических лиц цена

- банкротство физических лиц москва

- банкротство физических лиц какие документы

- банкротство физических лиц инструкция

- как оформить банкротство физического лица

Объявления

Создали и согласовали с заказчиками несколько основ объявлений для каждой группы ключей.

Прорабатывали с заказчиком все тексты — объявления, быстрых ссылок, описания к быстрым ссылка, уточнения.

Подбирали и тестировали новые картинки к объявлениям.

Прописали и тестировали три варианта заголовка 2:

- Если Ваш долг свыше 300 тыс.р.

- Списать долги по закону

- Быстро и конфиденциально.

В тексте объявления указали триггер для целевой аудитории: “Выиграли 94 % дел”.

Иногда банкротство – это единственный способ выбраться из долговой ямы. Рассказываем об этапах и возможных последствиях этой процедуры.

Около шести лет назад семья Антона и Василисы оказалась в очень непростой ситуации. Только представьте: Антона подставил партнер по бизнесу, повесив на него огромный долг перед контрагентами. На тот момент Василиса была на пятом месяце беременности и осталась без дохода – торговая компания, в которой она работала, полностью сократила региональный филиал. Плюс у них уже был кредит на 700 тысяч рублей и долг по ипотеке – около 2 млн рублей.

Усугубило положение еще и то, что через месяц после рождения ребенка у Василисы серьезно заболела мама. На лечение требовались неподъемные для семьи средства. Долги по займам продолжали копиться, и паре не оставалось ничего иного, кроме как обратиться в банк за помощью.

Кредитор отнесся к их ситуации с пониманием. С разрешения банка супруги продали объект залога, чтобы полностью закрыть первый кредит, а остаток суммы внесли в счет частичного погашения ипотеки. После чего на два года забыли о платежах.

Из ипотечной квартиры семья съехала на съемную. У обоих сменились номера телефонов, и банк не мог напрямую связаться с неплательщиками.

Когда финансовое положение немного выровнялось, Антон сам обратился в банк, чтобы узнать, как обстоят дела с кредитом. И, к своему ужасу, выяснил, что за это время накопились огромные штрафы и пени, погасить которые семья не в состоянии, учитывая наличие других долгов.

Посовещавшись, пара решилась на процедуру банкротства.

Что такое банкротство

Банкротство – это финансовая несостоятельность, то есть отсутствие возможности (не путать с нежеланием) платить по счетам.

К сожалению, иногда объявить себя банкротом – единственный способ выбраться из долговой ямы. А с точки зрения законодательства это еще и обязательная процедура, если сумма всех долгов превышает 500 тысяч рублей, и вы понимаете, что неплатежеспособны.

Стоит отметить, что на признание банкротом могут рассчитывать только добросовестные должники, которые предпринимали другие попытки рассчитаться с кредиторами.

Если вы просто возьмете крупный заем в банке и объявите о своей несостоятельности, не погасив ни копейки, то в этом могут усмотреть злой умысел и обвинить вас в мошенничестве.

Существует две процедуры банкротства – внесудебная и через суд.

Рефинансирование кредита в Совкомбанке можно сделать по самым выгодным условиям с небольшим пакетом документов. Можно взять от 10 000 до 990 000 рублей на срок до 5 лет. Оставьте заявку на рефинансирование кредита на сайте банка, чтобы снизить ежемесячный платеж по кредиту и уменьшить его процентную ставку.

Коротко о внесудебном банкротстве

Списать долги без обращения в суд можно лишь при одновременном выполнении трех условий:

- Размер всех долгов составляет от 50 до 500 тысяч рублей. Причем в эту сумму не входят штрафы и пени по налогам и сборам.

- С вас уже пытались взыскать долги, но исполнительное производство было окончено с нулевым результатом – не нашлось ни денег, ни имущества, чтобы частично или полностью удовлетворить требования кредитора.

- На момент подачи заявления о банкротстве вы не должны участвовать в исполнительном производстве по взысканию долгов.

Чтобы инициировать процедуру, нужно подать в МФЦ заявление со списком всех долговые обязательства, на списание которых вы рассчитываете.

В течение трех дней указанная информация будет проверена, и, если все корректно, ваши данные с пометкой о начале процедуры банкротства внесут в Единый федеральный реестр о банкротстве (ЕФРСБ). С этого момента по вашим долгам перестанут начислять штрафы и пени.

Вас официально объявят банкротом, а долги, указанные в заявлении, будут списаны:

- если в течение полугода ваше финансовое положение не улучшится;

- у вас не появится собственность, которую можно реализовать в пользу кредиторов;

- не возникнут обстоятельства, препятствующие признанию несостоятельности без привлечения суда.

Как подать заявление в суд

Долги Антона и Василисы существенно перевалили за 500 тысяч, поэтому вариант внесудебной процедуры не рассматривался.

Так как подобного опыта у супругов не было, они обратились за юридической консультацией. За услугу пришлось заплатить 4 тысячи рублей, но, как оказалось в дальнейшем, это была только малая часть расходов, связанных с признанием банкротства.

Юрист дал несколько советов и помог разобраться с нюансами оформления и подачи заявления в суд.

На время, пока рассматривается дело, должник лишается возможности управлять своим имуществом, картами и счетами (они передаются арбитражному управляющему), а в его распоряжении остается лишь сумма, равная прожиточному минимуму.

До обращения в суд по поводу банкротства Василиса подала на алименты, чтобы получать часть зарплаты Антона на содержание дочери. Параллельно супруги приступили к сбору необходимых документов.

Для подачи заявления в арбитражный суд нужно подготовить:

- заявление;

- документы, подтверждающие наличие долгов;

- список кредиторов;

- документы на имущество (выписку из ЕГРН; опись; копии документов, подтверждающих ваши права на собственность);

- справку о доходах и уплаченных налогах с места работы;

- выписки по банковским счетам;

- копии ИНН и СНИЛС и т.д.

Совет от банка

Не забудьте к заявлению прикрепить квитанцию об оплате госпошлины.

Антону и Василисе потребовалось дополнить этот пакет копиями свидетельств о браке и рождении ребенка, постановлением из службы занятости о том, что Василиса не работает.

Полный список документов смотрите в статье 213.4 закона "О несостоятельности (банкротстве)".

При составлении искового заявления учтите правила, указанные в Арбитражном процессуальном кодексе . Обязательно укажите всех, перед кем у вас есть долги, общую сумму и причины тяжелого материального положения.

После принятия заявления суд назначит заседание, на котором вам нужно будет доказать свою финансовую несостоятельность.

Затем суду потребуется до трех месяцев для изучения материалов. Как только обращение признают обоснованным, начнется процедура банкротства – это значит, что по долгам будет приостановлено начисление штрафов и пени, а ваше имущество и официальные доходы перейдут под контроль финансового управляющего.

Совет от банка

Наберитесь терпения: все процедуры в деле о банкротстве могут занять в общей сложности от нескольких месяцев до нескольких лет.

Сколько стоит банкротство

Расходы, связанные с процедурой банкротства, для многих становятся неприятным сюрпризом. И не удивительно, ведь даже по самым скромным подсчетам нужно около 50 тысяч рублей.

Герои нашей истории за год потратили на процедуру около 300 тысяч рублей с учетом оплаты услуг юриста. Согласитесь, такая сумма по карману далеко не каждому, особенно если человек готов объявить себя банкротом.

Варианты судебных решений

В результате рассмотрения дела о банкротстве судья может утвердить несколько процедур:

- Мировое соглашение между должником и кредиторами, в рамках которого истец должен будет выполнить определенные условия для списания долгов без объявления его банкротом.

- Реструктуризация долгов в соответствии с планом, согласованным кредиторами и финансовым управляющим по делу. Как правило, эта процедура запускается первой и может растянуться до трех лет, в течение которых должник рассчитывается по счетам согласно составленному графику.

- Если доходы слишком малы для погашения долгов по графику реструктуризации, суд запускает следующую процедуру – реализацию имущества истца. То есть должник официально признается банкротом.

Если должник не справится с погашением долгов по льготному графику, суд инициирует процедуру реализации имущества истца

Фактически только третья процедура позволяет полностью аннулировать долги, подлежащие списанию по закону.

В течение нескольких месяцев имущество банкрота продается на торгах, и даже если вырученных средств недостаточно для расчетов с кредиторами, долги признаются списанными.

Оба супруга официально были признаны банкротами. Единственное серьезное последствие, с которым им пришлось столкнуться спустя 2,5 года – отказ по заявке на ипотеку (семья так и живет в съемной квартире).

Однако не для всех эта процедура проходит настолько гладко.

Плюсы и минусы банкротства физических лиц

На время процедуры должник лишается прав:

- распоряжаться собственностью;

- управлять своими счетами;

- покупать и продавать имущество, которое может подлежать реализации на торгах.

После решения суда банкрот не имеет права руководить:

- юридическими лицами (в течение трех лет);

- страховыми компаниями, микрофинансовыми организациями, негосударственными пенсионными фондами и т. д. – в течение пяти лет;

- кредитными организациями – в течение десяти лет.

Да, процедура банкротства может помочь в экстренных и непростых жизненных ситуациях. Но все-таки самый лучший вариант – грамотное планирование и распоряжение финансами, чтобы не допускать ситуаций, когда для решения материальных вопросов вам придется обращаться в суд. Например, при необходимости вместо кредита лучше оформить карту с рассрочкой, чтобы не переплачивать за покупки.

И снова кейс на 5 миллионов, на этот раз по банкротству физических лиц. Сейчас это конкурентная ниша, в которой ЦА является практически треть страны. Какие проблемы есть в этой нише? Как правильно написать текст, чтобы он зацепил? Все ответы на вопросы в сегодняшнем материале. А еще примеры креативов, посадочных страниц и много статистики.

Читайте практический опыт работы в 45 городах в течение полутора лет.

В ближайшие несколько минут я расскажу тебе о том:

— Какие результаты сделал я и моя команда лидогенерации в нише банкротства физических лиц (БФЛ) за 1 год и 5 месяцев!

— Как я прошел путь от бюджета в 10 000 рублей в месяц до 1 000 000 рублей!

— Как от 100 заявок в месяц мы вышли на 100+ заявок в день!

Банкротство физических лиц — это законный способ списать долги.

Многие сталкивались с финансовыми проблемами и попадали в ситуацию, когда приходится занимать, перезанимать, брать кредиты и займы в МФО.

Случается это всегда по разным причинам: уволили с работы, а кредит платить нечем, не рассчитали силы, набрали кредитов, стало тяжело платить, начались просрочки и т.д.

Именно поэтому с 2015 года действует федеральный закон №127, который позволяет списать долги.

Этим занимаются юридические компании и частные юристы — это наши клиенты.

Он закупают всеми возможными (честными и нечестными) способами заявки на услугу банкротства и обрабатывают их (созвон — квалификация заявки — встреча — подписание договора — все счастливы)

Конкретно наша задача — приводить нужное кол-во заявок на БФЛ

Соц. сети — Вконтакте, Одноклассники и Инстаграмм

На первый взгляд может показаться: Ца — это треть страны!

И это правильно!

Какую аудиторию мы выбрали для рекламы

- Парсинг. Пользовались крутым сервисом — TARGETHUNTER

2. Категории интересов ВК.

— Кредиты и займы

— Потребительские кредиты

— Кредитные карточки

— Микрозаймы и МФО

— Кредиты для бизнеса

4. Ключевые запросы (списание долгов, банкротство и т.д.) за 3, 7, 14 и 30 дней

Здесь нужно упомянуть: ниша БФЛ очень специфична и это же касается рекламных баннеров и текстов. Тут очень редко работает текст написанный по стандартным формулам копирайтеров.

За 1 год и 5 месяцев было использовано около 250 баннеров

Какие то я делал сам или кто-либо из команды, а какие то заказывали у дизайнеров — каждый баннер работает по своему в новом городе.

Что касается текстов — все текста были написаны участниками команды и мною в основном

За все время работы, я смог выделить основные моменты по написанию текста:

- Как уже писал выше — пост-новость. То есть рекламный пост очень похожий на новость, которая представлена очень сжато и по делу.

- Пост с фактами. Похож на предыдущий, но он более обширный. Здесь важна подача возможности списать долги через просто факт возможности или статистики за период.

- Иногда пост по моделям написания: сегмент, боли, оффер, обоснование и понятный призыв.

P.S. Все эти пункты работают и для баннеров =)

Мы выделили топ 50 и с ними работаем по всем городам (прикреплю в карусель несколько из них, листай вправо →)

Куда вели трафик

В качестве посадочных страниц использовали: лид-формы, сайт-квиз, подписная с ботом.

Ниже привел по одному примеру из используемых

И тут должен добавить: я показываю лишь по 1 из 10-15 посадочных страниц, которые активно используются и по сегодняшний день. Это все собственность агенства и для кейса я готов показать лишь небольшую часть.

Средняя конверсия посадочных страниц = 10%

Прикреплю ниже скрины из нескольких Метрик

Листай карусель >>>>

Какие результаты получили спустя 1 год и 5 месяцев работы в нише БФЛ?

В начале пути я работал один и мой бюджет на месяц был в районе 10,000 р. в месяц

Он плавно увеличивался пол года до 80.000-100.000 р. в месяц, уже на этом моменте у меня появился помощник

ЕЩЕ следующие полгода к нам присоединился еще 1 специалист по рекламе, а бюджет вырастает до 350.000 р. в месяц

Результаты за 10 месяцев работы в 2020 году я опубликовал в своем предыдущем кейсе.

Ниже прикреплю скриншот из него + отдельную статистику за 2 последних месяца 2020 года

Скриншот из предыдущего кейса за 10 месяцев 2020 г в БФЛ

+

Цифры из аналитики за Ноябрь и Декабрь 2020 г

За 2020 год получили следующие цифры:

— Кол-во заявок — 14 638

— Потрачено бюджета — 1.930.097,95 рублей

— Цена заявки — 132 рубля

Переходим к 2021 г

Потрачено — 3.331.745 рублей на соц. сети

Также мы тестируем Яндекс. Директ с начала года (прикрепил скрин ниже)

Потрачено — 312 761,82 рублей на Директ

Также прикреплю скриншот из текущей таблицы с аналитикой по клиентам: бюджет, заявки и цена

Сейчас мы работаем с 49 клиентами из 45 городов России

Мы развиваем направления лидогенерации из Инстаграмм, ТикТок и Яндекс.Директ

Расширяем команду и берем все больше новых клиентов

Результаты за все время работы в БФЛ:

— Потрачено бюджета — 5.574.604 рубля

— Получено заявок — 34.427

— Цена заявки — 162 рубля

Еще кое-что…

Дальше будут только цифры, рассчитанные из средней конверсии в договор — реальных цифр продаж мы не знаем и установить их не просто — цикл сделки, из моего опыта, рекордно доходил до 5 месяцев

При средней конверсии в продажу 3-5% и средней цене услуги банкротства в 120.000 рублей можно предположить, что выручка составила от 123.840.000 до 206.400.000 рублей

В конце хочу добавить: банкротство – это сейчас очень конкурентная ниша, куда постоянно приходят новые специалисты – поработают и уходят, не выдерживая уровня конкуренции.

Такая же аналогия и с компаниями — они каждый день открываются и закрываются. Скоро останутся только крупные сети с хорошей внутренней системой и постоянным потоком лидов, как и лидогенераторы, которые только растут и не стоят на месте.

Спасибо за внимание!

2 дня сервиса бесплатно + месяц в подарок

при оплате любого тарифа (минимум на 3 месяца)

Читайте также: