Как рассчитать выплату за праздничные дни

Обновлено: 11.05.2024

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Во время рутинных рабочих будней каждый работник мечтает о скорейшем наступлении выходных и праздников. Но иногда, вследствие производственной необходимости, сотрудникам предприятий и организаций приходится выполнять свои служебные обязанности именно в праздничные и выходные дни.

Вопрос: Работник, который помимо основной работы выполняет работу по вакантной должности в порядке совмещения, с письменного согласия привлекается к работе в выходной или нерабочий праздничный день по основной должности. Учитывается ли доплата за совмещение должностей при оплате работы в выходной и нерабочий праздничный день?

Посмотреть ответ

И если для них работа в такие дни – возможность заработать больше денег и заодно лишний раз убедиться в собственной незаменимости, то для бухгалтерии предприятия – повод еще раз подробно изучить Трудовой кодекс РФ и периодически интересоваться его обновлениями, поскольку оплата выходных и праздников имеет свои особенности.

Именно о них более подробно и поговорим в этой статье.

Вопрос: С какого дня подлежат взысканию проценты за пользование чужими денежными средствами, начисленные на задолженность по оплате работ, если срок оплаты выпадает на выходной (праздничный) день?

Посмотреть ответ

Что считается выходными и праздничными днями

С определением праздничных дней все просто: праздничными нерабочими днями считаются законодательно установленные дни, когда все работающие граждане отдыхают в общем порядке.

Учитываются ли компенсационные и стимулирующие выплаты при оплате работы в выходной и нерабочий праздничный день?

Чуть сложнее с выходными.

Как гласит закон, каждый работник вправе иметь выходные дни.

Зависит количество выходных дней от внутреннего режима работы организации. Если она находится на пятидневке, то, значит у ее сотрудников – два выходных, суббота и воскресенье, если на предприятии шестидневка, то один выходной — обязательно воскресенье.

При необходимости, некоторым наемным сотрудникам в качестве выходных дней могут быть предоставлены любые другие дни недели.

Но, согласно ТК РФ, это обязательно должно быть прописано во внутренних нормативных актах либо же в коллективных и трудовых договорах. Если все оформлено как надо, то работа в общепринятые выходные, то есть субботу и воскресенье не будет оплачиваться в особом порядке, поскольку эти дни будут приравнены к обычным рабочим дням.

Как оплатить работу в выходные или нерабочие праздничные дни, если не предоставлен другой день отдыха (отгул)?

Выходные и праздничные дни на текущий год наглядно представлены в наших производственных календарях, и каждый работодатель должен опираться на эти данные при расчете зарплаты.

Как уже было сказано выше, каждому наемному работнику полагается еженедельный непрерывный отдых. В большинстве организаций он составляет два подряд выходных дня. Но на некоторых предприятиях график выходных может отличаться от общепринятого, что обычно бывает вызвано производственной необходимостью. Правда, в таких случаях, перенос или сокращение выходных дней обязательно должны подкрепляться документально. К документам, обосновывающим изменения выходных, в первую очередь относятся:

- приказ со стороны руководства компании. В данном приказе должны быть четко прописаны причины сверхурочной работы в выходные и праздники, а также должность и ФИО сотрудников, которые должны ею заниматься; .

При этом, следует помнить, что есть категории лиц, которые ни при каких обстоятельствах Приказом руководства не могут быть привлечены к работе в выходные и праздничные дни.

Можно ли учесть в расходах для целей налога на прибыль затраты, связанные с выплатой работникам компенсации за дни отъезда в командировку и прибытия из нее, приходящиеся на выходные (праздничные) дни (п. 3 ст. 255 НК РФ)?

Это женщины, находящиеся в ожидании ребенка, несовершеннолетние работники (до достижения ими 18 лет, но только если это не представители творческих профессий – они могут работать и в выходные и в праздничные дни), а также работники, с некоторыми медицинскими противопоказаниями и т.д.

Однако в случае добровольного согласия, выраженного в письменной форме, данные категории сотрудников могут быть допущены к работе во внеурочное время.

При этом они, обязательно под роспись, должны быть ознакомлены со своим правом в любое время отказаться от работы.

Поэтому, если случается так, что сотрудник в месяц отрабатывает большее количество часов, чем положено по ТК РФ, ему полагается доплата по следующей схеме: первые два сверхурочных часа в день в полтора раза выше нормы, каждый следующий час – в двойном размере.

Как согласно закону нужно оплачивать труд в выходные и праздничные дни

Во избежание неправильного толкования и злоупотреблений со стороны работодателей в законе четко и последовательно разработан порядок оплаты работы в выходные и праздники.

Первым делом, следует особо отметить, что календарные праздники, выпадающие на рабочие дни, ни в коем случае нельзя воспринимать как основание для уменьшения з/п сотрудников.

А уж если персонал предприятия вынужден по каким-либо особым обстоятельствам выйти на работу в выходной или праздник, то это должно обязательно компенсироваться. Варианта три:

Внимание! По оплате праздничных дней есть еще одна тонкость, о которой необходимо помнить: даже если сотрудник трудится в режиме неполного рабочего дня или неполной недели он должен получать оплату работы за праздники в двойном размере!

При этом, неважно, является ли для работника праздничный день нерабочим или рабочим по графику.

Оплата труда профессиональных спортсменов и представителей творческих профессий

Поскольку четко нормировать рабочее время этих трудящихся категорий невозможно, оплата труда в выходные и праздничные дни представителей творческих профессий и спортсменов оговаривается в законе особо.

В частности, форма начисления и размер заработной платы для них устанавливается путем коллективных договоров, индивидуальных трудовых договоров и, опять же при помощи внутренних нормативных актов.

Как должна оплачиваться в период командировки работа в выходные и праздники

Во время командировок оплачивать рабочее время, выпавшее на праздники и выходные надо точно в том же порядке, как если бы работник предприятия находился непосредственно на своем рабочем месте.

То есть – если он выполняет свои служебные обязанности в субботу или воскресенье, которые на его предприятии считаются выходными днями, то эти дни должны оплачиваться в двойном размере или же, по согласию сотрудника, компенсироваться отгулом в любой удобный для него день.

Однако, если целью командировки является работа, которая должна выполняться как раз в выходные, то она оплачивается в одинарном размере и ни о каких дополнительный компенсациях речи уже быть не может.

В тех случаях, если сотрудник предприятия проводит свой законный нерабочий или праздничный день в пути в командировку или наоборот, обратно, ему по ТК РФ должен быть предоставлен дополнительный выходной.

По закону, ущемление прав работников через неполную или частичную оплату труда в выходные и праздничные дни, отказ на предоставление дополнительного отгула, а также какие-либо другие нарушения в этой части ТК РФ, караются административной ответственностью в виде наложения штрафов на организацию и принимающих решения должностных лиц.

Поэтому во избежание подобных неприятностей, руководству предприятий и организаций следует четко знать и соблюдать права сотрудников.

Новый год всегда начинается с праздничных, нерабочих дней. Но кто‑то из работников в эти дни все же будет трудиться, а оплатить такую работу надо в двойном размере. И если вопрос о том, что в эту плату, кроме окладной части, нужно включать компенсационные и стимулирующие выплаты, с середины 2018 года уже не стоит, то другие вопросы у работодателей остались. В частности, все ли стимулирующие выплаты должны учитываться при оплата труда в выходные или праздничные дни? Брать ли в расчет, например, квартальные или ежегодные премии? И если брать, то когда производить оплату? Попробуем разобраться.

Нормы закона об оплате работы в выходные и праздничные.

Трудовой кодекс устанавливает обязанность работодателя компенсировать работу в выходной или нерабочий праздничный день: оплатить отработанное время не менее чем в двойном размере или предоставить другой день отдыха (ст. 153).

Работа в выходной или нерабочий праздничный день оплачивается:

- сдельщикам – не менее чем по двойным сдельным расценкам;

- работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, – в размере не менее двойной дневной или часовой тарифной ставки;

- работникам, получающим оклад, – в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа в выходной или праздник производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа производилась сверх месячной нормы рабочего времени.

Всем сотрудникам в повышенном размере оплачиваются часы, фактически отработанные в выходной или нерабочий праздничный день. Если на него приходится часть рабочего дня (смены), в повышенном размере оплачиваются часы, фактически отработанные в такой день (от 00.00 до 24.00).

Обратите внимание:

В двойном размере оплачиваются и часы, отработанные в праздничный день сотрудником со сменным графиком. Если же смена по графику выпадает на выходной для остальных работников день, он оплачивается в одинарном размере.

Несмотря на отсутствие в ст. 153 ТК РФ нормы о том, какие выплаты учитываются при двойной оплате выходных и праздничных дней, есть Постановление КС РФ от 28.06.2018 № 26‑П, согласно которому при исчислении размера оплата труда в выходные или нерабочие праздничные дни необходимо учитывать не только тарифные ставки (оклады) с учетом районных коэффициентов и процентных надбавок, но и прочие компенсационные и стимулирующие выплаты, предусмотренные системой оплаты труда.

А вот о том, какие конкретно компенсационные и стимулирующие выплаты учитывать, каким образом и когда производить оплату, разъяснений за этот период так и не появилось. Поэтому пока остается руководствоваться нормами законодательства и позицией Роструда.

Компенсационные выплаты.

Согласно ч. 1 ст. 129 ТК РФ заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты:

- доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных;

- выплаты за работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению;

- иные,

- стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

- выплаты лицам, занятым на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда;

- выплаты за работу в местностях с особыми климатическими условиями;

- выплаты за работу в условиях, отклоняющихся от нормальных;

- надбавки за работу со сведениями, составляющими государственную тайну, их засекречиванием и рассекречиванием, а также за работу с шифрами.

Все эти и другие компенсационные выплаты, связанные с условиями труда, следует включать в расчет оплаты труда в выходные и праздничные дни.

Однако в силу ст. 164 ТК РФ работники также имеют право на компенсации – денежные выплаты, установленные в целях возмещения затрат, связанных с исполнением трудовых или иных обязанностей, предусмотренных Трудовым кодексом и другими федеральными законами. Эти компенсации, в частности, предоставляются работникам:

- при направлении в служебные командировки;

- при переезде на работу в другую местность;

- при исполнении государственных или общественных обязанностей;

- при вынужденном прекращении работы не по вине работника;

- в некоторых случаях расторжения трудового договора; и др. (ст. 165 ТК РФ).

Но поскольку эти выплаты производятся для возмещения работникам затрат, связанных с исполнением трудовых или иных обязанностей, и не являются составляющей заработной платы, они при расчете оплаты труда в выходные и оплата труда в праздничные дни не учитываются.

Стимулирующие выплаты.

Как следует из ч. 1 ст. 129 ТК РФ, к стимулирующим выплатам относятся:

- доплаты и надбавки стимулирующего характера;

- премии;

- иные поощрительные выплаты.

Кроме этого, Перечень видов выплат стимулирующего характера в федеральных бюджетных, автономных, казенных учреждениях и разъяснения о порядке установления выплат стимулирующего характера в этих учреждениях утверждены Приказом Минздравсоцразвития РФ от 29.12.2007 № 818 (далее – Приказ № 818). В соответствии с ним к таким выплатам относятся:

- выплаты за интенсивность и высокие результаты работы;

- выплаты за качество выполняемых работ;

- выплаты за стаж непрерывной работы, выслугу лет;

- премиальные по итогам работы.

При этом система оплаты труда и система премирования в соответствии с требованиями ч. 2 ст. 135 ТК РФ устанавливаются локальными нормативными актами, коллективным договором, соглашениями. То есть перечень стимулирующих выплат (премий) Приказом № 818 не ограничен и положением об оплате труда (о премировании) организации могут быть установлены любые типы и разновидности премий.

В систему премирования могут включаться выплаты различного характера: за результаты работы в определенном календарном периоде (месяц, квартал, полугодие, год), за достижение высоких показателей, за перевыполнение плана или нормированного задания, к праздникам или юбилейным датам, из средств от экономии фонда оплаты труда и т. п. Исходя из ТК РФ, премии можно разделить на два вида.

Поощрительные выплаты, являющиеся составной частью заработной платы и определенные системой оплаты труда или выплачиваемые на регулярной основе

Поощрительные выплаты за успехи в работе, носящие разовый характер

В Положении об особенностях порядка исчисления средней заработной платы, утвержденном Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Постановление № 922), законодатель прямо разделяет премиальные выплаты на два вида:

- предусмотренные системой оплаты труда, которые включаются в расчет средней заработной платы (например, связанные с производственными показателями);

- не относящиеся к системе оплаты труда и не подлежащие включению в расчет средней заработной платы.

Для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.) (п. 3 Постановления № 922 ).

Не признаются относящимися к системе оплаты труда, например, разовые премии к юбилейным датам, праздникам, за выполнение срочной работы вне должностных обязанностей (Письмо Роструда от 23.10.2007 № 4319‑6‑1), премии, выплачиваемые по окончании определенных календарных периодов, из средств от экономии фонда оплаты труда (Определение ВС РФ от 01.12.2014 № 18‑КГ14-157) и др.

То есть критерием для отнесения той или иной премии к разряду подлежащих или не подлежащих включению в расчет средней заработной платы является не периодичность выплаты или размер, а связь ее с результатами труда (выполнением трудовой функции).

На основании сказанного считаем, что и в стимулирующие выплаты, которые должны учитываться при расчете платы за труд в праздничные и выходные дни, включаются только премии, связанные с результатами труда.

Как учитываются ежемесячные и квартальные премии при оплате выходных?

В соответствии с ч. 6 ст. 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты устанавливается правилами внутреннего трудового распорядка, коллективным или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который зарплата начислена. О том, каким должен быть размер зарплаты за первую половину месяца и какие суммы она должна включать, разъяснений в Трудовом кодексе нет.

Чиновники Минтруда полагают, что при определении размера зарплаты за первую половину месяца необходимо учитывать оклад (тарифную ставку) сотрудника за отработанное время, а также надбавки за отработанное время, расчет которых не зависит от оценки итогов работы за месяц в целом, а также от выполнения месячной нормы рабочего времени и норм труда (трудовых обязанностей) (например, компенсационная выплата за работу в ночное время в соответствии со ст. 154 ТК РФ, надбавки за совмещение должностей, за профессиональное мастерство, за стаж работы).

А что касается осуществления выплат стимулирующего характера, начисляемых по результатам выполнения показателей эффективности (оценка которых осуществляется по итогам работы за месяц), а также выплат компенсационного характера, расчет которых зависит от выполнения месячной нормы рабочего времени и возможен только по окончании месяца (например, за сверхурочную работу, за работу в выходные и оплата труда в праздничные дни в соответствии со ст. 152 и 153 ТК РФ), оно производится при окончательном расчете и выплате заработка за месяц (Письмо Минтруда РФ от 10.08.2017 № 14‑1/В-725).

Однако премии работникам могут начисляться за результаты труда после того, как будут оценены показатели. В связи с этим чиновники указали, что срок выплаты работникам премии может быть установлен коллективным договором, локальным нормативным актом. И если положением о премировании установлено, что выплата премии работникам по итогам за определенный системой премирования период, например за месяц, осуществляется в месяце, следующем за отчетным, или указан конкретный срок ее выплаты, а по итогам работы за год – в марте следующего года или также указана конкретная дата ее выплаты, это не будет нарушением нормы ч. 6 ст. 136 ТК РФ (письма Минтруда РФ от 23.09.2016 № 14‑1/ООГ-8532, Роструда от 26.09.2016 № ТЗ/5802‑6‑1).

Если опять провести аналогию расчета оплаты выходных и праздничных дней с расчетом среднего заработка, то при расчете среднего заработка все премии, установленные системой оплаты труда организации, засчитываются в него независимо от срока их выплаты.

Так, при определении среднего заработка премии и вознаграждения учитываются в следующем порядке:

- ежемесячные премии и вознаграждения – фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;

- премии и вознаграждения за период работы, превышающий один месяц, – фактически начисленные в расчетном периоде за каждый показатель, если период, за который они начислены, не превышает расчетного периода, и в размере месячной части за каждый месяц расчетного периода, если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода;

- вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, – независимо от времени начисления вознаграждения (п. 15 Постановления № 922).

Такой метод вряд ли полностью подходит для расчета оплаты труда в выходные и праздничные дни.

И специалисты Роструда, в частности, высказывались, что при расчете оплаты работы в выходной день необходимо учитывать все премии, предусмотренные системой оплаты труда предприятия и положениями индивидуальных трудовых договоров, кроме годовых. При этом срок выплаты премии не принимается во внимание – она должна быть начислена в двойном размере.

Итак, пока четких разъяснений нет, считаем, что при оплата труда в праздничные и выходные дни нужно учитывать в первую очередь ежемесячные премии и соответственно производить оплату вместе с выплатой заработка по итогам месяца.

Если решение о выплате ежемесячной премии принято после окончания расчетного периода, плату за работу за выходные и праздники придется пересчитать.

Квартальные премии по результатам работы, на наш взгляд, нужно включать в расчет, если работники не получают ежемесячных премий. Соответственно также нужно сделать перерасчет. Годовые же премии при расчете не учитываются.

Так или иначе, будем надеяться, что данный вопрос все же урегулируют на законодательном уровне.

Расчет стоимости дня / часа для оплаты работы в выходные и праздничные дни не регламентируется законодательством, поэтому каждая организация может установить свой порядок расчета, закрепив его в локальных нормативных актах. В программе 1С:ЗУП 3 состав совокупной тарифной ставки указывается в настройках расчета зарплаты и распространяется на все организации, учет по которым ведется в информационной базе.

Что делать, если у разных организаций, учет по которым ведется в одной информационной базе, предусмотрен разный расчет стоимости дня / часа для оплаты за работу в выходные и праздничные дни? Рассмотрим вариант решения этой задачи.

Типовая формула оплаты за работу в праздничные и выходные дни

Типовая формула вида расчета Оплата работы в праздничные и выходные дни выглядит следующим образом:

- ВремяВДняхЧасах * СтоимостьДняЧаса * 2

Показатель СтоимостьДняЧаса рассчитывается по формуле:

- СтоимостьДняЧаса = Совокупная тарифная ставка / Месячное количество дней или часов

Показатели, входящие в состав Совокупной тарифной ставки , указываются в разделе Настройка – Расчет зарплаты в блоке Показатели, определяющие состав совокупной тарифной ставки :

Как будет определяться месячное количество дней/часов, на которые будет разделена совокупная тарифная ставка, чтобы получить стоимость дня или часа, зависит от способа пересчета месячной тарифной ставки в дневную или часовую ставку. Способ пересчета задается в целом для информационной базы в разделе Настройка – Расчет зарплаты в блоке При пересчете тарифной ставки сотрудника в стоимость часа (дня) использовать :

Отметим, что в кадровых документах способ пересчета может быть переопределен для каждого сотрудника. Например, в документе Прием на работу это можно сделать на вкладке Оплата труда в реквизите Порядок пересчета .

Пусть для большинства работников организаций, учет по которым ведется в информационной базе, пересчет месячной тарифной ставки в дневную / часовую производится делением на среднемесячное количество дней / часов. Для работника Дятлова применяется другой способ пересчета — По норме времени графика сотрудника .

Так как для сотрудника Дятлова В.Г. порядок пересчета отличается от способа, заданного в целом для информационной базы, то при регистрации приема на работу этого сотрудника на вкладке Оплата труда в реквизите Порядок пересчета выбирается значение — По норме времени графика сотрудника :

Настройки показателя для организации и изменение формулы оплаты за работу в выходные и праздники

Пусть для одной организации расчет оплаты за работу в праздничные и выходные дни должен производиться, исходя из оклада и персональной надбавки, а для другой – только из оклада, без учета надбавки, причем оплачиваться должен весь день, и стоимость дня определяться делением оклада на количество рабочих дней в месяце по графику сотрудника.

Для расчета оплаты за работу в выходные и праздники в первой организации можно использовать типовую формулу (ВремяВДняхЧасах * СтоимостьДняЧаса * 2), включив в состав совокупной тарифной ставки в настройках расчета зарплаты показатели Оклад и Персональная надбавка .

Для второй организации можно переопределить типовую формулу расчета оплаты за работу в выходные и праздники на следующую формулу: (ВремяВДнях * Оклад / НормаДней * 2).

Для того, чтобы появилась возможность управлять условием для какой организации применяется типовой расчет оплаты работы в выходной или праздничный день, а для какой используется своя формула, необходимо создать новый показатель.

Для этого показателя следует:

- в реквизите Назначение показателя выбрать значение Для организации ;

- установить флажок Допускается нулевое значение ;

- переключатель Используется установить в положение Во всех месяцах после ввода значения (постоянное использование) .

Для ввода значения показателя потребуется создать Шаблон ввода исходных данных ( Настройка – Шаблоны ввода исходных данных ), в котором переключатель Вводятся показатели расчета зарплаты установить в положение Постоянно действующие и поставить флажок напротив показателя Применять свою формулу :

Назвать шаблон можно, например, Применение своей формулы для оплаты выходных и праздничных .

Вводить значение показателя Применять свою формулу необходимо в журнале Данные для расчета зарплаты ( Зарплата – Данные для расчета зарплаты ) по шаблону Применение своей формулы для оплаты выходных и праздничных .

Внесем необходимые изменения в формулу Оплата работы в праздничные и выходные дни следующим образом:

Расчет оплаты за работу в выходные и праздничные дни, когда применяется типовая формула

Рассмотрим расчет при условии, что показатель Применять свою формулу = 0 и соответственно применяется типовая формула расчета оплаты за работу в выходные и праздничные дни в повышенном размере:

- ВремяВДняхЧасах * СтоимостьДняЧаса * 2

Для учета времени работы в выходные и праздники используется документ Работа в выходные и праздники ( Зарплата – Работа в выходные и праздники ).

Работник Дятлов В.Г. отработал в свой выходной день 18.03 8 часов. Оплата должна производиться, исходя из оклада и персональной надбавки сотрудника. Оклад работника составляет 20 000 руб., персональная надбавка – 5 000 руб.

Укажем, что 18 марта сотрудник Дятлов В.Г. отработал 8 часов. За работу в выходной день он выбрал способ компенсации – Повышенная оплата :

Расчет оплаты за работу в выходные и праздники в марте производится документом Начисление зарплаты и взносов :

В этом случае оплачиваются работы в выходной день по стандартной формуле: ВремяВДняхЧасах * СтоимостьДняЧаса * 2.

- (20 000 (Оклад) + 5 000 (Персональная надбавка)) / 175 (норма часов по графику сотрудника за март) = 142,857 руб.

- 8 (часы работы в выходной) * 142,857 (стоимость часа) * 2 = 2 285,71 руб.

Расчет оплаты за работу в выходные и праздничные дни, когда применяется своя формула

Рассмотрим расчет при условии, что показатель Применять свою формулу = 1 и соответственно применяется своя формула расчета оплаты за работу в выходные и праздничные дни в повышенном размере.

Для учета времени работы в выходные и праздничные дни за 22 и 23 апреля 2017 г. оформляется документ Работа в выходные и праздники . В нем необходимо указать, что за работу 22 апреля сотрудник попросил повышенную оплату, а за работу 23 апреля – отгул:

В документе Начисление зарплаты и взносов за апрель 2017 г. рассчитываются суммы оплаты за работу в выходные.

Так как значение показателя Применять свою формулу = 1, то начисление Оплата работы в праздничные и выходные дни рассчитывается по формуле :

- ВремяВДнях * (Оклад / НормаДней) * 2.

- 1 (кол-во дней работы в выходные) * (20 000 (Оклад) / 20 (норма дней в апреле)) * 2 = 2 000 руб.

- ВремяВДняхЧасах * СтоимостьДняЧаса

- (20 000 (Оклад) + 5 000 (Персональная надбавка)) / 160 (норма часов по графику сотрудника) = 156,25 руб.

- 8 (часы работы в выходной) * 156,25 (стоимость часа) = 1 250 руб.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Оплата дополнительных выходных по уходу за ребенком-инвалидом НДФЛ не облагается.Хотим обратить ваше внимание на распределение взносов с оплаты выходных.Постановлением Правительства от 10.10.20 № 1648 закрепляет перенос выходных дней.

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Оплата работы в праздничные дни 2020 года — это гарантия для трудящихся на получение удвоенных выплат. Но это правило не распространяется на введенные Указом президента нерабочие дни. Разберемся, как оплачивается работа в выходные, праздничные и нерабочие дни.

Как начислять зарплату в апреле в период самоизоляции

Президент России объявил весь апрель нерабочим из-за вспышки эпидемии коронавируса. В связи с этим у бухгалтеров возникает вопрос, как начислять заработную плату за апрель. Владимир Путин в своем обращении к нации четко сказал, что заработная плата за апрель сохраняется.

Вариант №1. Повременная система оплаты труда

Для всех, кто трудится за оклад или за тарифную ставку, заработная плата сохранится в полном объеме, независимо от того, работал ли подчиненный или соблюдал режим самоизоляции дома. Наличие в апреле 2020 года нерабочих дней не является основанием для снижения заработной платы.

Минтруд рекомендовал работодателям ввести новое обозначение для нерабочих дней по самоизоляции в табеле учета рабочего времени. Новое значение следует утвердить отдельным приказом.

Вариант №2. Сдельная оплата труда

Если работников на сдельной оплате труда отправили на самоизоляцию, и весь апрель для них нерабочий, то зарплату придется платить все равно. Таким специалистам полагается вознаграждение, размер и порядок начисления которого определяется локальным актом работодателя.

Вариант №3. Для тех, кто продолжает работать

Если работодатель относится к учреждениям, которым разрешили работать в апреле, то зарплату работников считайте в стандартном порядке. Нерабочие дни — это не выходные и праздники, поэтому за работу в апреле оплата в повышенном размере не положена. Конечно, если сотрудника не привлекают в выходной для него день. Например, в субботу, воскресенье или иной день — выходной по графику.

Вариант №4. Что делать с отпуском

Если у работника совпал отпуск и период самоизоляции, то нерабочие дни в продолжительности отпуска не учитывайте. Отпуска на нерабочие дни не продлеваются. Такие разъяснения дал Минтруд в Письме от 26.03.2020 №14-4/10/П-2696.

Новые правила в оплате праздничных дней

Конституционный суд России опубликовал Решение №17-П от 11.04.2019, которым окончательно утвердил, что нерегулярные выплаты за труд в нестандартных условиях нельзя включать в МРОТ. Что бы это значило? Теперь начисляйте зарплату по-новому. Изменения коснулись работников, получающих зарплату в размере минималки.

Начисляя заработную плату сотруднику, бухгалтер обязан сравнить уровень заработка за отработанный период с МРОТ. За полностью отработанную норму времени на полную ставку работающий получит оплату не меньше минимального размера. В 2020 году минималка равна 12 130 рублей. Если начисления ниже установленного минимума, то сотруднику начисляют доплату до МРОТ.

Как повлияло решение КС РФ на правила расчета зарплаты? Судебные представители решили, что доплаты за работу в нестандартных условиях нельзя учитывать при сравнении заработка с минималкой. То есть при начислении в МРОТ не включайте:

- доплату за работу в праздничные и выходные дни;

- надбавки за труд в ночное время;

- сверхурочный труд.

Теперь споров по вопросу, входит ли оплата праздничных дней в МРОТ, не будет. Решением Конституционного суда России от 11.04.2019 однозначно установлено, что выплаты за работы в праздничные, выходные дни, как и труд в ночное время и сверхурочные часы, нельзя учитывать в МРОТ. Следовательно, такие надбавки должны начисляться сверх минималки.

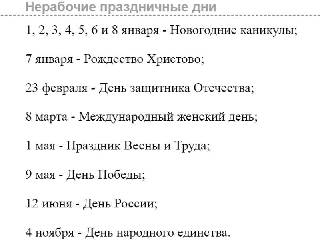

Календарь на 2020 год

Определим, в какие дни двойная оплата в 2020 году полагается всем трудящимся. Это официальные праздники, которые поименованы в ст. 112 ТК РФ:

Если работника привлекли к труду в эти дни, то повышенная надбавка ему гарантирована Трудовым кодексом.

Также полагается увеличенная оплата за работу в выходные дни. Выходными днями считаются те дни, в которые по рабочему графику сотрудник обязан отдыхать. Например, для работающих на пятидневке выходными считаются суббота и воскресенье. Для шестидневной рабочей недели выходной только воскресенье. Для сменного графика выходные устанавливаются в индивидуальном порядке.

Но в любом случае, если сотрудника привлекли к труду в нерабочее время, ему полагается повышенная оплата либо оплата в одинарном размере и дополнительное время отдыха.

Как оформить праздничные доплаты

Привлечь работника к труду в нестандартное время можно, но только при его согласии. Работодатель обязан соблюдать это требование ТК РФ. В противном случае наказаний от ГИТ не избежать.

Несовершеннолетних рабочих и беременных женщин нельзя привлекать к дополнительной работе ни при каких обстоятельствах.

Согласие допускается получить разными способами. Например:

Работники вправе заменить повышенную оплату дополнительным временем отдыха. Например, потребовать отгулы за праздничный труд. Тогда оплата в двойном размере не начисляется. Работу в выходной или праздник оплатят в стандартном режиме и предоставят оплачиваемый отгул.

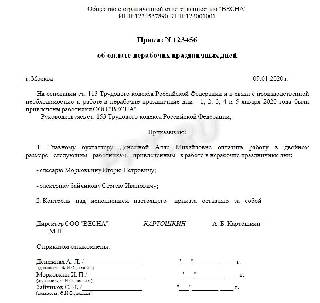

Образец приказа

Как начислять надбавки

Разберемся, как правильно считать оплату в выходной день. Для каждой системы оплаты труда существуют особые правила. Но есть одно правило, единое для всех. Это гарантия дополнительного отдыха. Уточните у подчиненного, желает он получить отгул или двойную надбавку. Если нужен отдых, то начисляйте праздничную выплату в одинарном размере. Если отгулы не нужны, то считайте с учетом рекомендаций:

- сдельщикам — не меньше чем двойная сдельная расценка;

- на часовом тарифе — не менее чем двойной часовой тариф;

- на дневном тарифе — не менее, чем двойной дневной тариф;

- оплата труда в праздничные дни при окладе рассчитывается не менее чем в двойном размере от дневного или часового оклада работника.

При начислении надбавок учитывайте не только должностной оклад или тарифную ставку, но и все виды стимулирующих и компенсационных доплат. Например, если работник получает доплату за стаж, то эту выплату тоже включите в расчет.

Пример расчета на окладе

Оклад Морковкина И. П. — 20 000 рублей. Доплата за стаж — 20% от оклада. Стимулирующие — 40% от ДО. В январе его привлекали к работе с 1 по 5 число. В регионе действует районный повышающий коэффициент 15%.

- Вычисляем стоимость одного дня работы в январе: (20 000 + 4000 (20% стаж) + 8000 (40% стимул)) / 17 рабочих дней = 1 882, 35 рубля.

- Считаем доплату за праздники: 1 882,35 руб. × 2-кратный размер × 5 дней = 18 823,50 рубля.

- Высчитываем районный коэффициент: 18 823,50 × 115% = 21 647, 03 рубля.

Ночные и праздничные: как платить

Как быть, если подчиненному пришлось работать в праздник или выходной, да еще и в ночное время. Оплата ночных часов в праздничные дни осуществляется в следующем порядке:

- начислите доплату за праздничный труд;

- рассчитайте набавку за ночные часы;

- сложите полученные выплаты.

Следовательно, трудящимся полагается сразу два вида надбавок. Если работодатель не выплачивает одну из таких доплат, то он нарушает положения ТК РФ. За это предусмотрена административная ответственность по ст. 5.27 КоАП РФ.

В организации установлен режим работы - 5-дневная рабочая неделя. Привлечение к работе в выходные и праздничные дни осуществлялось с согласия сотрудников по приказу государственного бюджетного учреждения. В табеле учете рабочего времени проставлено отработанное время. Особый порядок оплаты работы в выходные и нерабочие праздничные дни локальным актом или коллективным договором в учреждении не установлен. Работникам установлен оклад, а также постоянные стимулирующие выплаты (начисление зависит от отработанного времени) и разовые выплаты (за выполнение определенной работы (работая в выходные и праздничные дни, работники не выполняли такую работу)).

Какие особенности при начислении оплаты за работу в выходной и праздничный день в отношении сотрудников, отработавших 1-2 месяца до периода, в котором требуется начисление среднего заработка за работу в праздничные и выходные дни?

ОТВЕТ:

Для оплаты работы в выходной или нерабочий праздничный день не нужно исчислять средний заработок работника. Не имеет значения и продолжительность периода работы сотрудников до привлечения их к работе в выходной или праздничный день.

Оплата труда за работу в выходные и праздничные дни состоит из тарифной части заработной платы, исчисленной в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) и компенсационных и стимулирующих выплат. При этом полагаем, что не менее чем в двойном размере исчисляется только тарифная часть заработной платы.

При достижении критериев начисления постоянных стимулирующих выплат сумма таких выплат должна быть увеличена пропорционально времени, отработанному работником сверх нормы в связи с привлечением к работе в выходные и нерабочие праздничные дни.

ОБОСНОВАНИЕ ВЫВОДА:

В соответствии с частью первой ст. 153 ТК РФ работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере, а именно: работникам, получающим оклад (должностной оклад), - в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором (часть вторая ст. 153 ТК РФ).

Если ни в одном из поименованных в части второй ст. 153 ТК РФ документов конкретный (более высокий) размер оплаты за работу в выходной или нерабочий праздничный день не установлен, труд в выходной и праздник оплачивается в двойном размере.

Оплата в повышенном размере производится всем работникам за часы, фактически отработанные в выходной или нерабочий праздничный день. Если на выходной или нерабочий праздничный день приходится часть рабочего дня (смены), в повышенном размере оплачиваются часы, фактически отработанные в выходной или нерабочий праздничный день (от 0 часов до 24 часов) (часть третья ст. 153 ТК РФ).

Алгоритм расчета часовой ставки из оклада каким-либо единым для всех работодателей нормативным правовым актом не предусмотрен. Если нормативные правовые акты, на основании которых разрабатывается система оплаты труда у конкретного работодателя, не определяют порядок расчета часовой ставки, такой порядок можно установить в коллективном договоре или локальном нормативном акте. Например, часовую ставку можно определять путем деления оклада на среднемесячное количество рабочих часов в календарном году в зависимости от установленной продолжительности рабочей недели в часах (смотрите письмо Роструда от 28.09.2011 № 2822-6-1 и письмо Минтруда России от 09.07.2002 № 1202-21) или путем деления оклада на норму рабочего времени конкретного календарного месяца.

Как видим, для оплаты работы в выходной или нерабочий праздничный день по правилам ст. 153 ТК РФ не нужно исчислять средний заработок работника. Не имеет значения и продолжительность периода работы сотрудников до привлечения их к работе в выходной или праздничный день. В рассматриваемом случае работодатель должен рассчитать часовую ставку из оклада и оплатить фактически отработанные в такие дни часы.

В определениях от 05.12.2016 № 56-КГ16-35 и от 21.11.2016 № 56-КГ16-22 Верховный Суд РФ пришел к выводу о том, что оплату за работу в выходные и праздничные дни необходимо производить исключительно исходя из двойного оклада работника без учета компенсационных и стимулирующих выплат (доплаты и надбавки стимулирующего и компенсационного характера, премии и иные поощрительные выплаты). Однако с таким подходом не согласился Конституционный Суд РФ. Как указано в постановлении от 28.06.2018 № 26-П (далее - Постановление № 26-П), компенсационные и стимулирующие выплаты должны по смыслу ст. 135 ТК РФ учитываться работодателем при определении заработной платы работника и начисляться за все периоды работы, включая выходные и нерабочие праздничные дни; иное толкование означало бы произвольное применение действующей в соответствующей организации системы оплаты труда, а цель установления компенсационных и стимулирующих выплат не достигалась бы.

Постановление № 26-П является общеобязательным, исключается любое иное истолкование смысла части первой ст. 153 ТК РФ в правоприменительной практике, расходящемся с тем, что дал КС РФ в этом Постановлении ( ст. 79 Федерального конституционного закона от 21.07.1994 № 1-ФКЗ).

Предложенный Конституционным Судом РФ вариант трактовки нормы части первой ст. 153 ТК РФ на практике вызывает много вопросов относительно того, как именно теперь необходимо учитывать стимулирующие и компенсационные выплаты при определении размера оплаты труда работников за работу в выходные и нерабочие праздничные дни.

Некоторые специалисты полагают, что данные выплаты должны начисляться работнику в двойном размере (смотрите, например, вопрос 1, вопрос 2 с информационного портала Роструда "Онлайнинспекция.РФ", ответ заместителя руководителя Роструда И.И. Шкловца на Вопрос: Согласно ст. 153 ТК РФ работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере. Как рассчитать оплату труда в нерабочий праздничный день работникам, которым оплата производится по тарифным ставкам, и работникам, получающим оклад? (журнал "Разъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфере", № 6, ноябрь-декабрь 2019 г.)).

Однако, по нашему мнению, данный вывод из Постановления № 26-П не следует. Конституционный Суд РФ нигде в нем не упоминает о необходимости исчисления компенсационных и стимулирующих выплат за работу в выходные дни именно в двойном размере. Более того, грамматическое толкование формулировки, использованной судом в резолютивной части постановления, позволяет заключить, что оплата труда за работу в выходные и праздничные дни состоит из:

• тарифной части заработной платы, исчисленной в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы);

• компенсационных и стимулирующих выплат.

То есть указание на удвоение размера оплаты относится только к тарифной части заработной платы, но не к компенсационным и стимулирующим выплатам.

В некоторых консультациях Роструда специалисты этого ведомства высказывают мнение, что при оплате работы в выходной день оклад выплачивается не менее чем в двойном размере и на эту сумму начисляются иные выплаты (смотрите, например, вопрос 1, вопрос 2 с информационного портала Роструда "Онлайнинспекция.РФ").

Учет компенсационных и стимулирующих выплат при оплате работы в выходные и праздничные дни реализуется не посредством увеличения размера доплаты за такую работу, а посредством увеличения размеров самих компенсационных и стимулирующих выплат пропорционально времени, отработанному работником сверх нормы. В подтверждение данного подхода можно привести письмо Минтруда России от 04.09.2018 № 14-1/ООГ-7353, в котором указано, что если работник за календарный месяц отработал меньше месячной нормы рабочего времени, установленной ему трудовым договором, то выплаты уменьшаются пропорционально. В то же время если в течение месяца работник отработал больше нормы рабочего времени, то выплаты должны быть увеличены.

Следовательно, учитывать отработанное в выходные и праздничные дни время следует отдельно для каждой стимулирующей и компенсационной выплаты. При этом вполне возможно, что те или иные выплаты не будут выплачены работнику за работу в выходные или праздничные дни, поскольку работник в целом в учетном периоде не выполнит условия для их начисления.

Если же стимулирующая выплата начисляется работнику независимо от продолжительности отработанного им времени и зависит исключительно от достижения каких-либо критериев, увеличивать размер такой премии из-за сверхнормативной работы в выходные и праздничные дни, по нашему мнению, не следует.

В рассматриваемой ситуации системой оплаты труда предусмотрены, в частности, стимулирующие выплаты, начисление которых зависит от продолжительности фактически отработанного работником времени. Соответственно, при достижении критериев их начисления сумма таких выплат должна быть увеличена пропорционально времени, отработанному работником сверх нормы в связи с привлечением к работе в выходные и нерабочие праздничные дни.

Рассмотрим на условном примере.

Предположим, сотруднику установлены продолжительность рабочего времени 40 часов в неделю, оклад в размере 16 700 руб. и начисляемые пропорционально отработанному времени стимулирующие выплаты за интенсивность 20 % от оклада, а также за стаж непрерывной работы 10 % от оклада. Сотрудник привлекался в июне 2020 года к работе в свой выходной день (отработал 7 часов). Часовая ставка в учреждении рассчитывается путем деления оклада на норму рабочего времени в конкретном календарном месяце.

Отработав все рабочие дни в этом месяце, сотрудник должен получить полный оклад 21 000 руб.

Норма рабочего времени в июне 2020 г. - 167 часов. Соответственно, расчет оплаты работы в выходной день необходимо осуществлять исходя из часовой ставки 100 руб. (16 700 руб. / 167 ч.).

Поскольку работа в выходной производилась сверх месячной нормы рабочего времени, за фактически отработанное время в выходной день сотруднику необходимо начислить 1400 руб. (100 руб. х 2 х 7ч.).

Также сотруднику необходимо начислить стимулирующие выплаты с учетом времени, отработанного в выходной: за интенсивность - 3480 руб. (16 700 руб. х 20 % / 167 ч. х 174 ч.) и за стаж непрерывной работы 1740 руб. (16 700 руб. х 10 % / 167 ч. х 174 ч.).

Итого, в июне заработная плата сотрудника с учетом оплаты работы в выходной день составит 23 320 руб. (16 700 руб. + 1400 руб. + 3480 руб. + 1740 руб.) .

Читайте также: