Как рассчитать трехкратный среднемесячный заработок при увольнении директора

Обновлено: 30.06.2024

С работником трудовой договор может расторгаться по различным основаниям. Соответственно, выплаты при увольнении некоторым образом различаются в конкретных ситуациях. Разберем подробнее, на какие выплаты может рассчитывать работник в том или ином случае.

Выплаты при увольнении по собственному желанию

Работник вправе уволиться по собственному желанию (ст. 80 ТК РФ). Бухгалтер должен выдать окончательный расчет в последний день его работы. В 1С: ЗУП формируется записка-расчет по унифицированной форме Т-61, но также может заполняться документ, самостоятельно разработанный организацией. Он должен содержать обязательные реквизиты для первичного учетного документа и быть закреплен как приложение в учетной политике компании.

Расчет включает две обязательные суммы денежных средств:

- зарплату за неоплаченное время до момента прекращения трудовых отношений;

- компенсацию за неиспользованный отпуск.

Каких-либо других выплат при увольнении по собственному желанию для сотрудника законодательством не предусмотрено. Однако компания может в своей локальной документации предусмотреть некоторые виды оплат или компенсаций при увольнении, в том числе и по данному основанию.

Возможна ситуация, при которой человек увольняется до окончания года, используемого для расчета отпуска, т.е. часть выплаты использована авансом. В такой ситуации начисленные отпускные нужно пересчитать и удержать из окончательного расчета излишне выплаченные денежные средства. Однако их величина не может быть более 20% (ст. 138 ТК РФ). Остальную часть задолженности за неотработанные дни отпуска сотрудник может вернуть в добровольном порядке.

Из окончательного расчета работодатель вправе удержать и иные суммы задолженности, например, неотработанный аванс или некорректные начисления. Но сделать это он может только при согласии увольняемого работника с основанием и размерами удержания (ст. 137 ТК РФ).

Пример расчета окончательной суммы выплат при увольнении по собственному желанию

- сотрудник Иванов В.К. увольняется 13.09.;

- всего неоплаченных дней - 10 дней;

- оклад работника равен 20 000 руб.;

- надбавка за стаж - 30%;

- в регионе действует районный коэффициент - 1,15;

- период для расчета отпускных - с 01.07. по 31.06.;

- за период 2019-2020 г. отпуск не использовался;

- среднедневной заработок - 975,61 руб.;

- сотрудник выплачивает алименты в размере 25%.

Рассчитываем оплату труда:

20 000 / 21 * 10 = 9 523,81 руб. - отработанные дни

9 523,81 * 30% = 2 857,14 руб. - надбавка за стаж

(9 523,81 + 2 857,14) * 1,15 = 14 238,09 руб. - зарплата с учетом РК

Рассчитываем компенсацию за неиспользованный отпуск:

с 01.07. по 13.09. сотруднику положена компенсация за 4,66 дн.

4,66 * 975,61 = 4 546,34 руб.

Рассчитываем итоговую сумму начисленной зарплаты:

14 238,09 + 4 546,34 = 18 784,43 руб.

Удерживаем НДФЛ:

18 784,43 * 13% = 2 442 руб.

Удерживаем алименты:

(18 784,43 - 2 442) * 25% = 4 085,61 руб.

Выплачиваем сотруднику окончательный расчет:

18 784,43 - 2 442 - 4 085,61 = 12 256,82 руб.

Выплаты при увольнении в связи с ликвидацией компании

Работник может быть уволен в связи с ликвидацией компании (ст. 81 ТК РФ). В этом случае работодатель обязан уведомить сотрудника в письменном виде не позднее, чем за 2 месяца до расторжения трудового договора.

При увольнении в связи с ликвидацией компания должна выплатить сотруднику:

- заработную плату за неоплаченное время до момента расторжения трудового договора;

- компенсацию за неиспользованный отпуск;

- выходное пособие в размере среднемесячной зарплаты;

- компенсацию в размере среднемесячного заработка до окончания 2-х месячного срока в том случае, если работник увольняется по личной инициативе до истечения этого срока;

- среднемесячный заработок на период трудоустройства (не более 2-х месяцем с момента увольнения).

Все указанные суммы, за исключением последней, должны выплачиваться работодателем при окончательном расчете в последний день работы сотрудника. Оплата на период трудоустройства выплачивается, только если бывший работник напишет заявление и предоставит соответствующее решение из службы занятости. При этом он должен иметь статус безработного, то есть встать на учет в центре занятости населения в течение 2-х недель с момента увольнения.

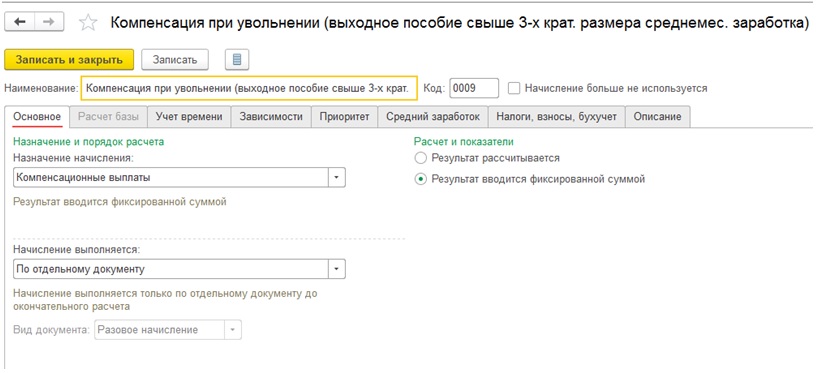

Организация может предусмотреть в локальной документации дополнительные компенсационные выплаты и их размеры. Необходимо учесть, что для директоров, их заместителей и главных бухгалтеров государственных или муниципальных учреждений величина таких выплат не может быть больше 3-х кратного среднемесячного заработка.

По некоторым категориям сотрудников существуют особые моменты проведения окончательного расчета при ликвидации компании:

- если трудовой договор заключен на срок до 2-х месяцев, выходное пособие обычно не выплачивается;

- если увольняется сезонный работник, то выходное пособие равно двухнедельному среднему заработку;

- если внешний совместитель трудоустроен на основной работе, ему не полагаются выплаты на период трудоустройства.

Выходное пособие рассчитывается по следующей формуле:

Зарплата за предшествующий год / число отработанных дней в периоде * число оплачиваемых дней

Пример расчета выходного пособия

- сотруднику Иванову В.К. начислена зарплата за предыдущий год - 253 800 руб.;

- всего рабочих дней в периоде - 247 дней;

- количество рабочих дней, приходящихся на период отпуска - 20 дней.

Рассчитываем среднедневной заработок:

247 - 20 = 227 - отработанные дни

253 800 / 227 = 1 118,06 руб. - среднедневной заработок

Рассчитываем пособие за 3 месяца:

1 118,06 * 20 дн. = 22 361,20 руб. - выходное пособие за 1 месяц

1 118,06 * 21 дн. = 23 479,26 руб. - среднемесячный заработок за 2 месяц

1 118,06 * 22 дн. = 25 597,32 руб. - среднемесячный заработок за 3 месяц

Выходное пособие и среднемесячный заработок не облагаются НДФЛ, поскольку они относятся к выплатам компенсационного характера. Однако это правило действует только в том случае, если выплаты не превышают 3-х кратный размер среднемесячной зарплаты (для районов Крайнего Севера 6-ти кратный размер среднемесячного заработка). В противном случае с суммы превышения необходимо удержать и перечислить НДФЛ.

Страховые взносы на выходное пособие и среднемесячный заработок начисляются в том же порядке, что и при расчете НДФЛ, то есть с учетом установленного законодательством лимита.

Важно! Хотя компенсация отпуска при увольнении и называется компенсацией, но с нее нужно удержать НДФЛ, а также начислить страховые взносы.

Выплаты при увольнении по сокращению штата или должности

Если сотрудника увольняют в связи с сокращением штата или его должности, окончательный расчет производится аналогичным образом, как и при ликвидации компании. Необходимо помнить, что работодатель обязан не только уведомить работника о сокращении, но также предоставить ему на выбор подходящие вакансии, имеющиеся в организации.

Кроме того, работодатель должен учесть, что некоторые категории сотрудников не могут быть уволены по сокращению штата, например, беременные сотрудницы, женщины с детьми до 3-х лет, матери-одиночки с детьми до 14 лет, сотрудник в отпуске или на больничном (ст. 81 ТК РФ).

Особые моменты

При увольнении сотрудника необходимо оформить такие документы:

- приказ об увольнении;

- трудовую книжку с записью об увольнении по соответствующему основанию;

- записку-расчет;

- справку 2-НДФЛ за текущий год;

- справку № 182н за текущий и два предшествующих года (для расчета пособий социального характера);

- формы СЗВ-М и СЗВ-СТАЖ о заработке и стаже работы.

Если работодатель не выплатит окончательный расчет сотруднику в день увольнения или на следующий день после предъявления работником требования о такой выплате (при отсутствии сотрудника в последний день на работе), он должен заплатить компенсацию за задержку зарплаты. Она рассчитывается следующим образом:

1/150 ключевой ставки ЦБ * сумма задолженности * кол-во дней просрочки

Пример расчета компенсации

ООО "Статус" задержала Иванову В.К. зарплату в размере 12 256,82 руб. Выплата должна была быть не позднее 13 сентября, но фактически была произведена только 20 сентября, соответственно, задержка составила 7 дней.

За 7 дней просрочки компенсация составит:

1/150 * 7,00% * 12 256,82 руб. * 7 дн. = 40,04 руб.

Заключение

При увольнении сотрудника бухгалтер зачастую сталкивается с различными вопросами по расчету окончательной суммы. Чтобы не сделать ошибки и не допустить судебного разбирательства с работником, используйте программу 1С: ЗУП. Она поможет рассчитать все суммы при окончательном расчете в соответствии с действующим законодательством РФ.

При расторжении трудовых отношений помимо зарплаты за проделанную работу сотруднику может потребоваться выдать ряд сумм, не связанных с непосредственным выполнением трудовых обязанностей. Для их начисления предварительно нужно провести по определенным правилам расчет среднего дневного заработка при увольнении 2021. Причём в некоторых нестандартных ситуациях используют специальные алгоритмы расчета, позволяющие соблюсти права сотрудника в полном объеме.

В каких случаях при увольнении считают средний заработок

В момент завершения сотрудничества с работником с ним производят полный расчет. Помимо суммы зарплаты увольняющемуся обязательно нужно начислить:

- Компенсацию за остаток отпуска (при его наличии), который не был использован (ч. 4 ст. 84.1, ч. 1 ст. 127, ч. 1 ст. 140 ТК РФ).

- Пособие при увольнении, если расторжение трудовых отношений произошло по определенным причинам (ст. 178 ТК РФ).

Выходное пособие обязательно выдают всем работникам, покидающим организацию в связи с оптимизацией численного состава или закрытием компании. Исключение – кто был принят на срок до 2-х месяцев. Однако это не лишает компанию возможности включить условия о дополнительных выплатах этой категории персонала в свои внутренние нормативные документы.

Выходное пособие положено:

1. При увольнении в связи с закрытием организации или урезанием количества штатного персонала:

- в объеме среднего заработка за первый месяц после прекращения трудового договора;

- в размере среднего заработка за второй месяц после увольнения – при условии, что уволенному не удалось трудоустроиться и он получил официальный статус безработного;

- в особых обстоятельствах по решению службы занятости – за третий месяц после расторжения трудового договора, а для трудящихся в районах Крайнего Севера возможно увеличение времени выплат до 5 месяцев.

2. В иных обстоятельствах увольнения пособие может выплачиваться в размере двухнедельного среднего заработка. Это:

- призыв в армию;

- разрыв сотрудничества в связи с изменением условий работы, делающих невозможным ее продолжение;

- увольнение в связи с отказом на переезд на рабочее место в другой регион;

- уход трудящегося по мед. показаниям;

- увольнение в связи с возвращением ушедшего ранее работника на основании судебного акта.

Таким образом, вычисление среднего заработка за день нужно во всех приведенных выше случаях.

Какие нормы регулируют расчет среднедневного заработка

Приведём правовые нормы, на основании которых проводят расчет среднедневного заработка при увольнении:

Согласно им, среднедневной заработок нужно рассчитывать за период 12 календарных месяцев, идущих подряд, до месяца, в котором возникло основание для соответствующего начисления.

В общем виде процедура его исчисления включает:

1. Определение периода расчета и относящегося к нему количества:

- календарных дней – для расчета выплат за не отгулянный отпуск;

- рабочих дней – для расчета выходного пособия.

2. Суммирование зарплаты, которую нужно учесть.

3. Деление суммы зарплаты на длительность расчетного периода в днях.

Какие периоды и суммы включают в расчет среднего заработка

Независимо от того, для каких целей делают расчет, в составе 12 месяцев не учитывают дни:

- когда сотрудник был освобожден о выполнения должностных функций с сохранением зарплаты;

- относящиеся к времени больничного;

- периодов, когда работник не трудился и получал средний заработок.

Премиальные выплаты включают в расчет средней зарплаты независимо от присутствия исключаемых периодов, если они начислены с учетом проработанного времени. Иначе их нужно принимать к учету в доле, приходящейся на фактически отработанное время.

Месячные премии учитывают в фактической сумме, но не более одной ежемесячной выплаты на каждый индивидуальный показатель.

Премии за кварталы, полностью учтенные в периоде расчета среднего заработка, принимают в полном объеме. В противном случае, их включают пропорционально количеству месяцев в квартале, вошедших в 12 месяцев перед месяцем, в котором считают средний заработок.

Годовые премии за предыдущий год учитывают полностью, независимо от времени их выплаты.

Исключение из общего правила – матпомощь к отпуску, которую учитывают в расчете среднемесячного заработка при увольнении (постановление Президиума ВАС РФ от 30.11.2010 № 4350/10).

Как посчитать среднедневной заработок для компенсации за отпуск

Для расчета среднедневной суммы заработка для компенсации отпуска берут среднемесячное количество дней в месяц, равное 29,3 (ч. 4 ст. 139 ТК РФ). Если в течение 12 месяцев до месяца увольнения нет исключаемых из расчета периодов, то применяют формулу:

Сумма зарплаты сотрудника, увольняемого в июне 2021 года, с июня 2020 до мая 2021 составила 564 000 руб. Указанное время отработано полностью. Посчитаем среднедневной заработок.

Решение:

564 000 / 12 / 29,3 = 1604,09 руб.

Если в учитываемом периоде было время, исключаемое из него, формула меняется:

Число дней в неполностью отработанных месяцах определяют по формуле:

| (29,3 / КОЛИЧЕСТВО КАЛЕНДАРНЫХ ДНЕЙ В НЕПОЛНОМ МЕСЯЦЕ) × КОЛИЧЕСТВО КАЛЕНДАРНЫХ ДНЕЙ ЗА ОТРАБОТАННОЕ ВРЕМЯ |

- В феврале 2021 года в расчет принимаем 9 календарных дней из 28.

- В апреле в расчет берём 5 дней из 30.

- Длительность неполных периодов в днях составит: 29,3 / 29 × 9 + 29,3 / 30 × 5 = 9,09 + 4,88 = 13,97 дней.

- Сумма средних начислений за день составит: 879 000 / (29,3 × 10 + 13,97) = 879 000 / 306,97 = 2863,47 руб.

Как посчитать средний заработок для выходного пособия

В общем случае среднедневной заработок для выплаты выходного пособия рассчитывают по формуле:

| СРЕДНЕДНЕВНОЙ ЗАРАБОТОК = СУММА ЗАРАБОТКА ЗА РАСЧЕТНЫЙ ПЕРИОД / КОЛИЧЕСТВО ОТРАБОТАННЫХ ДНЕЙ В РАСЧЕТНОМ ПЕРИОДЕ) |

Если в 12 месяцах до месяца расчетов были нерабочие праздничные дни (как в связи с ситуацией с коронавирусом 2020 согласно указам Президента РФ), ни эти дни, ни суммы оплаты за них в вычислениях не участвуют (письмо Минтруда России от 18.05.2020 № 14-1/В-585).

Работника сокращают в июне 2021 года. За период с июня 2020 по май 2021 года он отработал 254 дня и заработал 645 000 руб. Каким будет его среднедневной заработок и сумма выходного пособия?

Решение:

645 000 / 254 = 2539, 37 руб.

Для того, чтобы провести расчет среднемесячного заработка при увольнении, нужно объем средних начислений в день умножить на количество рабочих дней за месячный период по его плановому графику – начиная со дня, следующего за датой увольнения.

Дополним пример, указав, что в этот месячный период он должен был отработать 20 дней. Тогда выходное пособие составит:

2539,37 руб. × 20 = 50 787,4 руб.

Расчет среднего заработка, если в расчетном периоде не было дохода

Нередко бывают обстоятельства, в результате которых в 12 месяцах до увольнения работник не имел доходов. Тогда для вычислений применяют следующие правила:

Выходное пособие - это компенсационная выплата, получаемая сотрудником в некоторых случаях при расторжении трудового договора. Условия выплаты выходного пособия закреплены в статье 178 ТК РФ.

Выходное пособие в размере среднемесячного заработка выплачивается сотруднику при расторжении трудового договора:

- вследствие нарушения установленных ТК РФ или иным федеральным законом правил заключения трудового договора, допущенного не по вине сотрудника (ст. 84 ТК РФ);

- в связи с ликвидацией организации (п. 1 ч. 1 ст. 81 ТК РФ);

- в связи с сокращением численности или штата сотрудников организации (п. 2 ч. 1 ст. 81 ТК РФ).

В соответствии с ч. 3 ст. 81 ТК РФ и ст. 180 ТК РФ при сокращении численности или штата сотрудников организации работодатель обязан предложить сотруднику другую имеющуюся работу (вакантную должность).

Трудовым или коллективным договорами могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий.

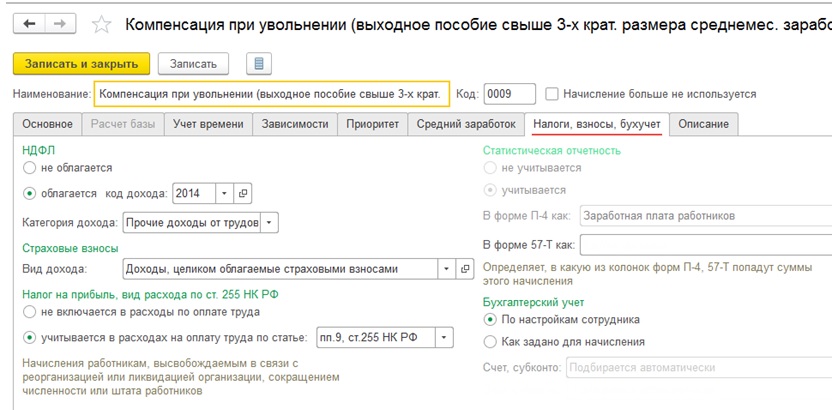

От обложения НДФЛ освобождаются все виды компенсаций, установленных законодательством (п. 3 ст. 217 НК РФ). Исключение составляет выходное пособие, средний месячный заработок на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднемесячного заработка или шестикратный размер среднемесячного заработка для сотрудников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях. Суммы превышения трехкратного размера (шестикратного размера) среднемесячного заработка подлежат обложению НДФЛ. Указанные положения применяются в отношении всех сотрудников независимо от занимаемой должности, а также независимо от основания, по которому производится увольнение (письмо Минфина России от 13.08.2012 № 03-04-06/1-239).

Независимо от основания увольнения освобождаются от обложения страховыми взносами (в т.ч. взносами "на травматизм") выходное пособие и средний месячный заработок на период трудоустройства в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный – для сотрудников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях), а также компенсации руководителю, заместителям руководителя и главному бухгалтеру в сумме, не превышающей трехкратный размер среднего месячного заработка (пп. 2 п. 1 ст. 422 НК РФ и пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ).

Среднедневной заработок для расчета выходного пособия исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных за этот период дней.

Сумма выходного пособия рассчитывается путем умножения среднедневного заработка на количество рабочих дней в периоде, подлежащем оплате.

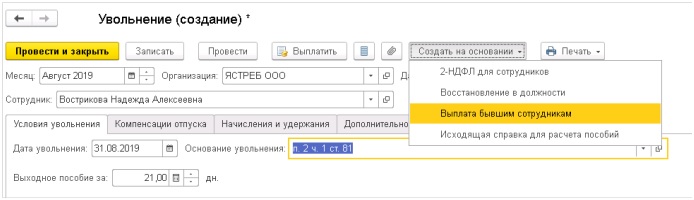

Рассмотрим пример:

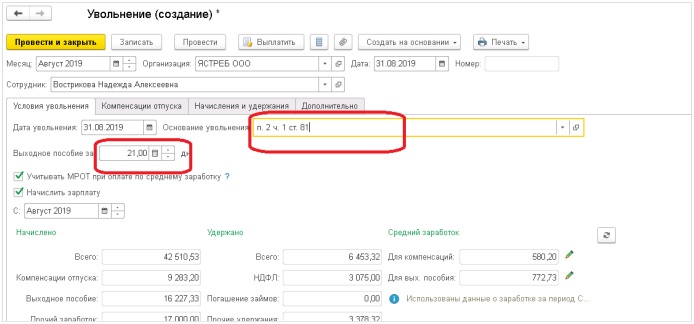

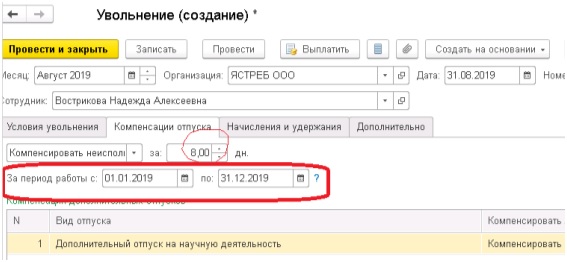

Сотрудница организации 31 августа увольняется в связи с сокращением штата работников данной организации. Уволенной работнице необходимо выплатить выходное пособие в размере среднего месячного заработка, а также сохраняемый заработок на период трудоустройства. Как в программе ЗУП 3.1 организовать данный учет.

В нашем примере нам нужно выплатить выходное пособие в размере среднего месячного заработка. Необходимо учесть, что мы можем выплатить такое пособие только за три месяца после увольнения, так как этот период по законодательству не облагается страховыми взносами и НДФЛ. Если выходное пособие нужно выплачивать в четырехкратном размере, то за четвертый месяц нам необходимо создать начисление, которое облагается страховыми взносами и НДФЛ.

Если сотрудник не использовал весь отпуск до дня увольнения, то на закладке Компенсации программа автоматически подтягивает дни отпуска и период. Если есть необходимость, можно скорректировать.

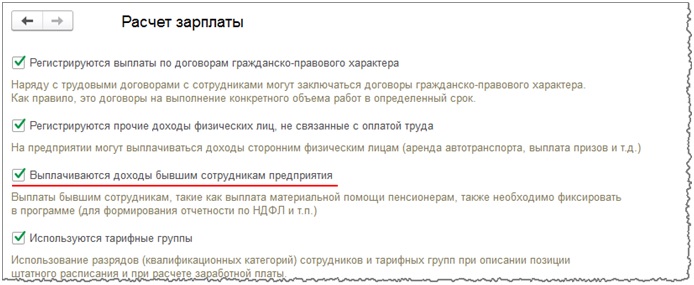

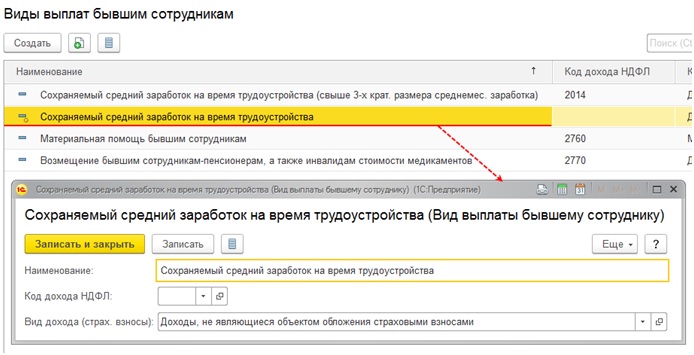

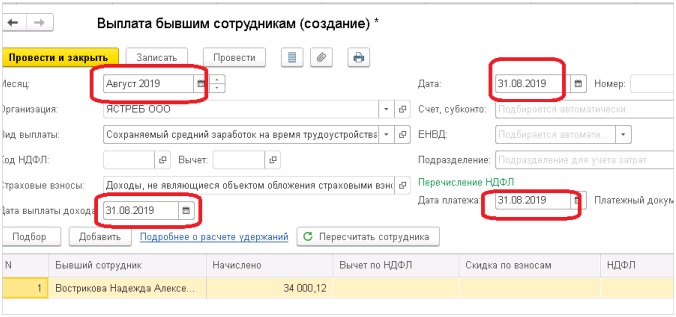

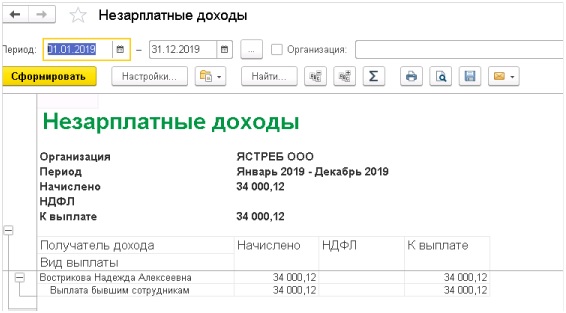

2. Далее нам необходимо выплатить сохраняемый заработок на период трудоустройства.

В соответствии с ч. 1 ст. 178 ТК РФ при расторжении трудового договора в связи с ликвидацией организации либо сокращением численности или штата работников организации (п. 2 ч. 1 ст. 81 ТК РФ), увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка. За работником также сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия). Для работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, по общему правилу средний месячный заработок сохраняется на период трудоустройства, но не свыше трех месяцев со дня увольнения (с зачетом выходного пособия).

В исключительных случаях средний месячный заработок сохраняется в течение третьего месяца со дня увольнения работника по решению органа службы занятости населения при условии, что в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен (ч. 2 ст. 178 ТК РФ).

Для работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях в исключительных случаях средний месячный заработок сохраняется в течение четвертого, пятого и шестого месяцев со дня увольнения по решению органа службы занятости населения при условии, если в месячный срок после увольнения работник обратился в этот орган и не был им трудоустроен (ст. 318 ТК РФ).

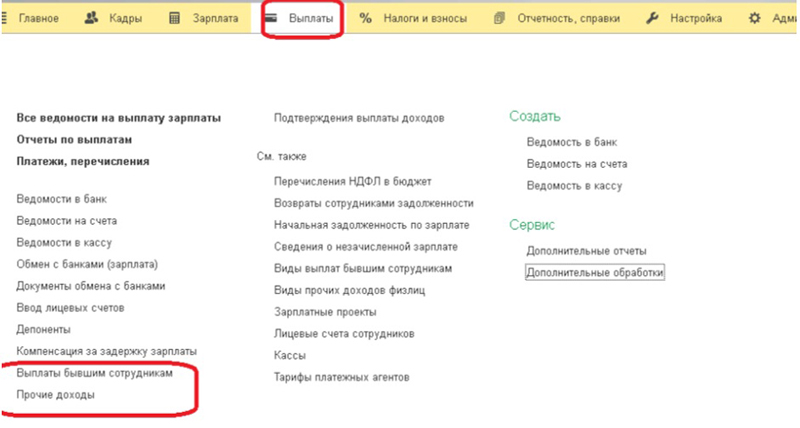

Оформляем документ той же датой, что и увольнение.

Ганко Татьяна,

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

С 13.08.2020 вступают в силу изменения в Трудовой кодекс РФ, регулирующие выплаты работникам, увольняемым в связи с ликвидацией организации или сокращением штата. Эти изменения приняты Федеральным законом от 13.07.2020 № 210-ФЗ (далее – Закон № 210-ФЗ).

Рассмотрим их подробнее.

Уточнены правила выплаты среднего месячного заработка за второй месяц трудоустройства

Работнику, уволенному в связи с ликвидацией организации либо сокращением численности или штата, выплачивается выходное пособие (ч. 1 ст. 178 ТК РФ). В дальнейшем это выходное пособие зачитывается в счет сохраняемого среднего заработка за первый месяц после увольнения. Средний заработок сохраняется и за второй месяц трудоустройства, а в исключительных случаях (по решению органа занятости) – за третий (если не трудоустроен). Для лиц, уволенных из организаций, расположенных в районах Крайнего Севера, предусмотрены повышенные гарантии: средний заработок им сохраняется за второй и третий месяцы, а в исключительных случаях (по решению службы занятости) и за четвертый – шестой.

Действующая ст. 178 ТК РФ устанавливает, что для получения выплат за третий (четвертый – шестой) месяц работник должен обратиться в службу занятости в течение двух недель с момента увольнения. По новым правилам уволенный должен это сделать в течение 14 рабочих дней со дня увольнения. Таким образом, срок обращения в органы занятости увеличен.

Поправки уточнили, что средний заработок за второй (и третий – по решению службы занятости) месяц сохраняется за весь месяц, а если работник нашел работу в этом месяце, то пропорционально периоду нетрудоустройства.

Ранее статья 178 ТК РФ не содержала такой нормы. Однако на практике именно так и производились выплаты сохраняемого заработка за второй и третий месяцы поиска работы. Теперь такой подход закреплен законодательно.

Установлен также срок, в течение которого работник может обратиться к работодателю за выплатой сохраняемого среднего заработка за второй, а также третий месяцы трудоустройства. Для получения сохраняемого заработка за второй месяц подать письменное заявление необходимо не позднее 15 рабочих дней после окончания второго месяца со дня увольнения. Заявление на выплату за третий месяц необходимо подать после принятия решения органом СЗН, но не позднее 15 рабочих дней после окончания третьего месяца со дня увольнения.

Заметим, что такой срок применяется, когда работник не был трудоустроен в течение второго или третьего месяца, а также в случае пропорционального сохранения заработка. В новой редакции статьи 178 ТК РФ не уточняются, как считать месяц со дня увольнения. В соответствии с ч. 3 ст. 14 ТК РФ сроки, исчисляемые месяцами, истекают в соответствующее число последнего месяца срока. При этом важно помнить, что если последний день срока приходится на нерабочий день, то днем окончания срока считается ближайший следующий за ним рабочий день.

Таким образом, если (к примеру) сотрудник уволился 21 августа 2020 года, то 15 рабочих дней на подачу заявления о выплате сохраняемого заработка за второй месяц необходимо отсчитывать с 22 октября 2020 года. А если сотрудник уволился 31 августа, то 15 рабочих дней необходимо исчислять с 2 ноября, потому что 31 октября и 1 ноября – это выходные дни.

В настоящий момент срок обращения за выплатой среднего заработка не установлен. Не установлен также и срок выплаты сохраняемого заработка.

Еще одно новшество Закона № 210-ФЗ: теперь выплатить сохраняемый заработок необходимо не позднее 15 календарных дней со дня обращения.

Еще одна новелла Закона № 210-ФЗ – правило о том, что при ликвидации организации сохраняемый заработок за второй и третий месяцы должен быть выплачен до ликвидации организации по гражданскому законодательству. Эта норма позволяет защитить права работников, увольняемых в связи с ликвидацией организации. До ее введения уволенный работник не всегда мог получить то, что полагается ему по закону.

Дело в том, что организация в процессе ликвидации может быть снята с учета до того, как истечет второй или третий месяц для трудоустройства уволенного работника. При этом не всегда назначается лицо, ответственное за выплаты. С 13.08.2020 этой проблемы больше не будет.

О том, можно ли уволить в связи с ликвидацией до окончания конкурсного производства, см. комментарий.

Компенсация вместо сохранения заработка

С 13.08.2020 в ТК РФ появятся нормы, позволяющие работодателю вместо сохранения среднего заработка за второй и третий месяцы нетрудоустройства выплатить увольняемому работнику единовременную компенсацию. Компенсация будет выплачиваться в размере двукратного среднего месячного заработка.

При этом работодатель может выплатить эту компенсацию как при увольнении работника, так и в дальнейшем. Если работнику уже произведена выплата сохраняемого заработка за второй месяц, компенсацию можно перечислить с зачетом сохраняемого заработка за второй месяц.

Если организация находится в процессе ликвидации, она должна будет выплатить единовременную компенсацию до завершения ликвидации. Работодатель может установить повышенный размер единовременной компенсации в трудовом или коллективном договоре.

Эти нормы позволят организации наряду с выходным пособием выплатить и сохраняемый заработок за второй и третий месяцы. Несмотря на то что сейчас на законодательном уровне это не установлено, многие компании при увольнении сотрудников в связи с сокращением или ликвидацией сразу производят выплату в размере трехкратного заработка. В дальнейшем такие работодатели освобождаются от выплаты сохраняемого заработка за второй и третий месяцы нетрудоустройства (см. апелляционные определения Московского городского суда от 06.04.2015 № 33-11175/2015, от 30.03.2015 № 33-7243, от 16.03.2015 № 33-5542/2015 и др).

Аналогичные нормы, касающиеся выплаты сохраняемого заработка или единовременной компенсации, внесены и в статью 318 ТК РФ, регулирующую гарантии при увольнении "северных" работников.

Читайте также: