Как проверить контрольные соотношения в расчете по страховым взносам

Обновлено: 04.07.2024

к письму ФНС России

от 13.12.2017 N ГД-4-11/25417@

КОНТРОЛЬНЫЕ СООТНОШЕНИЯ ФОРМЫ РАСЧЕТА ПО СТРАХОВЫМ ВЗНОСАМ

Наименование проверяемого элемента

по тарифу (по застрахованному лицу)

1. За 1 кв. отчетного (расчетного) периода (первый отчетный (расчетный) период при начале осуществления плательщиком деятельности в течение года).

Сумма исчисленных СВ по месяцу, указанная в сведениях по застрахованному лицу база для исчисления страховых взносов, умноженная на тариф, соответствующий коду категории застрахованного лица.

ст. 240 (1 месяц оп) подр. 3.2.1 Р 3 = ст. 220 (1 месяц оп) * "соответствующий значению ст. 200 подр. 3.2.1. Р. 3 тариф страховых взносов";

ст. 240 (2 месяц оп) подр. 3.2.1 Р 3 = ((ст. 220 (1 месяц оп) + ст. 220 (2 месяц оп)) * "соответствующий значению ст. 200 подр. 3.2.1. Р. 3 тариф страховых взносов") - ст. 240 (1 месяц оп);

ст. 240 (3 месяц оп) подр. 3.2.1 Р 3 = ((ст. 220 (1 месяц оп) 3 + ст. 220 (2 месяц оп) + ст. 220 (3 месяц оп)) * "соответствующий значению ст. 200 подр. 3.2.1. Р. 3 тариф страховых взносов") - (ст. 240 (1 месяц оп) + ст. 240 (2 месяц оп)).

2. За последующие отчетные (расчетные) периоды.

ст. 240 (1 месяц квартала оп) подр. 3.2.1 Р. 3 = ( ст. 220 поп (с начала расчетного периода) + ст. 220 (1 месяц квартала оп)) * "соответствующий значению ст. 200 подр. 3.2.1. Р. 3 тариф страховых взносов")) - ст. 240 поп (с начала расчетного периода);

ст. 240 (2 месяц квартала оп) подр. 3.2.1 Р. 3 = ( ст. 220 поп (с начала расчетного периода) + (ст. 220 (1 месяц квартала оп) + ст. 220 (2 месяц квартала оп)) * "соответствующий значению ст. 200 подр. 3.2.1. Р. 3 тариф страховых взносов")) - ( ст. 240 поп (с начала расчетного периода) + ст. 240 (1 месяц квартала оп));

ст. 240 (3 месяц квартала оп) подр. 3.2.1 Р. 3 = ( ст. 220 поп (с начала расчетного периода) + (ст. 220 (1 месяц квартала оп) + ст. 220 (2 месяц квартала оп) + ст. 220 (3 месяц квартала оп)) * "соответствующий значению ст. 200 подр. 3.2.1. Р. 3 тариф страховых взносов")) - ( ст. 240 поп (с начала расчетного периода) + ст. 240 (1 месяц квартала оп) + ст. 240 (2 месяц квартала оп)).

без учета тарифа (по застрахованному лицу)

гр. 4 ст. 250 (оп) подр. 3.2.1 Р. 3 = ст. 240 (1 месяц оп) + ст. 240 (2 месяц оп) + ст. 240 (3 месяц оп)

Итоговая сумма исчисленных СВ на ОПС с базы, не превышающей предельную величину за последние три месяца оп по застрахованному лицу по всем тарифам сумме исчисленных СВ на ОПС с базы, не превышающей предельную величину за 1, 2, 3 месяц оп

гр. 3 ст. 061 подразд. 1.1 прил. 1 (1 месяц оп) по значению поля 001 прил. 1 Р. 1 = значению ст. 200 подр. 3.2.1 Р. 3 = ст. 240 (1 месяц оп) подр. 3.2.1 Р. 3

Общая сумма исчисленных СВ на ОПС за каждый месяц с базы, не превышающей предельной величины, в целом по плательщику сумме исчисленных СВ на ОПС за соответствующий месяц с базы, не превышающей предельной величины, по каждому физическому лицу

гр. 4 ст. 061 подразд. 1.1 прил. 1 (2 месяц оп) по значению поля 001 прил. 1 Р. 1 = значению ст. 200 подр. 3.2.1 Р. 3 = ст. 240 (2 месяц оп) подр. 3.2.1 Р. 3

гр. 5 ст. 061 подразд. 1.1 прил. 1 (3 месяц оп) по значению поля 001 прил. 1 Р. 1 = значению ст. 200 подр. 3.2.1 Р. 3 = ст. 240 (3 месяц оп) подр. 3.2.1 Р. 3

гр. 2 ст. 061 подразд. 1.1 прил. 1 по значению поля 001 прил. 1 Р. 1 = значению ст. 200 подр. 3.2.1 Р. 3 = (ст. 240 (1 месяц оп) + ст. 240 (2 месяц оп) + ст. 240 (3 месяц оп))

Общая сумма исчисленных СВ на ОПС за последние три месяца оп с базы, не превышающей предельной величины, в целом по плательщику сумме исчисленных СВ на ОПС за последние три месяца оп по каждому физическому лицу с базы, не превышающей предельной величины

гр. 1 ст. 061 подразд. 1.1 прил. 1 по значению поля 001 прил. 1 Р. 1 = значению ст. 200 подр. 3.2.1 Р. 3 = гр. 2 ст. 061 + ((ст. 240 (1 месяц поп) + ст. 240 (2 месяц поп) + ст. 240 (3 месяц поп))

Общая сумма исчисленных СВ на ОПС с начала расчетного периода с базы, не превышающей предельной величины, в целом по плательщику сумме исчисленных СВ на ОПС с начала расчетного периода по каждому физическому лицу за соответствующий месяц с базы, не превышающей предельной величины

по тарифу (по физическому лицу)

ст. 290 (1 месяц оп) подр. 3.2.2 Р 3 = ст. 280 (1 месяц оп) * "соответствующий значению ст. 270 подр. 3.2.2. Р. 3 тариф страховых взносов";

СВ на ОПС за каждый месяц по дополнительному тарифу, указанные в сведениях по застрахованному лицу база для исчисления страховых взносов по дополнительному тарифу, умноженная на соответствующий тариф

ст. 290 (2 месяц оп) подр. 3.2.2 Р 3 = ст. 280 (2 месяц оп)) * "соответствующий значению ст. 270 подр. 3.2.2. Р. 3 тариф страховых взносов");

ст. 290 (3 месяц оп) подр. 3.2.2 Р 3 = ст. 280 (3 месяц оп)) * "соответствующий значению ст. 270 подр. 3.2.2. Р. 3 тариф страховых взносов")

без учета тарифа (по застрахованному лицу)

гр. 2 ст. 300 (оп) подр. 3.2.2 Р. 3 = ст. 290 (1 месяц оп) + ст. 290 (2 месяц оп) + ст. 290 (3 месяц оп)

Итоговая сумма исчисленных СВ на ОПС по дополнительному тарифу за последние три месяца оп по каждому физическому лицу сумме исчисленных СВ на ОПС по дополнительному тарифу за 1, 2, 3 месяц оп

гр. 3 ст. 050 подразд. 1.3.1 (1 месяц оп) по значению поля 001 = значению ст. 270 подр. 3.2.2 Р. 3 = ст. 290 (1 месяц оп) подр. 3.2.2 Р. 3

Сумма исчисленных СВ на ОПС по дополнительному тарифу за каждый месяц в целом по плательщику сумме исчисленных СВ на ОПС по дополнительному тарифу за соответствующий месяц по каждому физическому лицу

гр. 4 ст. 050 подразд. 1.3.1 (2 месяц оп) по значению поля 001 = значению ст. 270 подр. 3.2.2 Р. 3 = ст. 290 (2 месяц оп) подр. 3.2.2 Р. 3

гр. 5 ст. 050 подразд. 1.3.1 (3 месяц оп) по значению поля 001 = значению ст. 270 подр. 3.2.2 Р. 3 = ст. 290 (3 месяц оп) подр. 3.2.2 Р. 3

гр. 3 ст. 050 подразд. 1.3.2 (1 месяц оп) по значению поля 003 = значению ст. 270 подр. 3.2.2 Р. 3 = ст. 290 (1 месяц оп) подр. 3.2.2 Р. 3

гр. 4 ст. 050 подразд. 1.3.2 (2 месяц оп) по значению поля 003 = значению ст. 270 подр. 3.2.2 Р. 3 = ст. 290 (2 месяц оп) подр. 3.2.2 Р. 3

гр. 5 ст. 050 подразд. 1.3.2 (3 месяц оп) по значению поля 003 = значению ст. 270 подр. 3.2.2 Р. 3 = ст. 290 (3 месяц оп) подр. 3.2.2 Р. 3

гр. 2 ст. 050 подразд. 1.3.1 по значению поля 001 = значению ст. 270 подр. 3.2.2 Р. 3 = (ст. 290 (1 месяц оп) + ст. 290 (2 месяц оп) + ст. 290 (3 месяц оп))

Общая сумма исчисленных СВ на ОПС по дополнительному тарифу за последние три месяца оп в целом по плательщику сумме исчисленных СВ на ОПС по дополнительному тарифу за последние три месяца оп по каждому физическому лицу

гр. 2 ст. 050 подразд. 1.3.2 по значению поля 003 = значению ст. 270 подр. 3.2.2 Р. 3 = (ст. 290 (1 месяц оп) + ст. 290 (2 месяц оп) + ст. 290 (3 месяц оп))

гр. 1 ст. 050 подразд. 1.3.1 по значению поля 001 = значению ст. 270 подр. 3.2.2 Р. 3 = гр. 2 ст. 050 по значению поля 001 + ((ст. 290 (1 месяц поп) + ст. 290 (2 месяц поп) + ст. 290 (3 месяц поп))

Общая сумма исчисленных СВ на ОПС по дополнительному тарифу с начала расчетного периода, в целом по плательщику сумме исчисленных СВ на ОПС по дополнительному тарифу с начала расчетного периода по каждому физическому лицу

гр. 1 ст. 050 подразд. 1.3.2 по значению поля 003 = значению ст. 270 подр. 3.2.2 Р. 3 = гр. 2 ст. 050 подразд. 1.3.2 по значению поля 003 + ((ст. 290 (1 месяц поп) + ст. 290 (2 месяц поп) + ст. 290 (3 месяц поп))

по застрахованному лицу

База для исчисления страховых взносов за каждый месяц (Бм) = ст. 220 подр. 3.2.1 Р 3 по всем используемым тарифам

Сумма базы по СВ на ОПС в разрезе каждого физического лица за расчетный период > предельной величины

Бм с начала расчетного периода 1

В р. 3 не могут присутствовать два листа с одинаковыми значениями показателей СНИЛС + ФИО

В подразделе 3.2.1 для одного ФЛ не может присутствовать две строки с одинаковым набором показателей номер месяца и код категории застрахованного лица

Значение поля "Расчетный (отчетный) период (код)" титульного листа = значению поля 020 Р. 3

Несоответствие значения расчетного (отчетного) периода в титульном листе значению расчетного (отчетного) периода в разделе 3

Значение поля "Календарный год" титульного листа = значению поля 030 Р. 3

Несоответствие значения календарного года в титульном листе значению календарного года в разделе 3

2017 Значение поля "Календарный год" титульного листа" значения текущего календарного года

Значение календарного года должно быть больше или равно значению "2017" и меньше или равно значению текущего календарного года.

К (код НО конечного получателя) в имени файла не может принимать значение МИ (МРИ) по КН

Код причины постановки на учет не соответствует коду налогового органа, выдавшего уведомление о постановке на учет.

СвНП (ИНН, КПП) состоит на учете в данном налоговом органе по основаниям, предусмотренным Кодексом

В поле "КПП" в 5 - 6 символе СвНП/КПП 50

При указании в поле "Расчетный (отчетный) период (код)" титульного листа и в поле 020 Р. 3:

Несоответствие значения отчетного (расчетного) периода, за который представляется Расчет, и порядкового номера месяца в последнем квартале отчетного (расчетного) периода и (или) несоблюдение порядка возрастания месяцев, а также повтор номера месяца в пределах каждого Р. 3

- "21 (51)" - порядковый номер месяца в календарном году в ст. 190 подр. 3.2.1 Р. 3 и ст. 260 подр. 3.2.2 Р. 3 за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода = 01, 02, 03 соответственно;

- "31 (52)" - порядковый номер месяца в календарном году в ст. 190 подр. 3.2.1 Р. 3 и ст. 260 подр. 3.2.2 Р. 3 за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода = 04, 05, 06 соответственно;

- "33 (53)" - порядковый номер месяца в календарном году в ст. 190 подр. 3.2.1 Р. 3 и ст. 260 подр. 3.2.2 Р. 3 за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода = 07, 08, 09 соответственно;

- "34 (90)" - порядковый номер месяца в календарном году в ст. 190 подр. 3.2.1 Р. 3 и ст. 260 подр. 3.2.2 Р. 3 за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода = 10, 11, 12 соответственно.

ст. 210, ст. 220, ст. 230, ст. 240 подр. 3.2.1 Р. 3 (по застрахованному лицу) по всем значениям 0

ст. 280, ст. 290 подр. 3.2.2 Р. 3 (по застрахованному лицу) по всем значениям граф 0

(ст. 050 - ст. 051), ст. 061 подр. 1.1 Р. 1 по всем значениям граф 0

ст. 040, ст. 050 подр. 1.3.1 Р. 1 по всем значениям граф 0

ст. 040, ст. 050 подр. 1.3.2 Р. 1 по всем значениям граф 0

Сведения о базе для начисления страховых взносов, а также данные о начисленных страховых взносах содержат отрицательные значения.

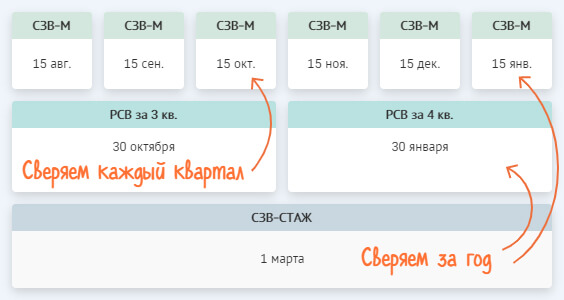

Что и как сверяем

- РСВ, СЗВ-М и СЗВ-СТАЖ — совпадает ли количество сотрудников и персональные данные

- РСВ — правильно ли рассчитаны суммы и сходятся ли данные между разделами

Покажем расхождения по сотрудникам и убережем от штрафа

Забыли сотрудника в отчете — получили штраф. Если у вас не одна сотня работников, ошибиться легко — сотрудники меняют фамилии, вы отправляете корректировки. И вот уже непонятно, какой список отражается в базе госорганов. СБИС наведет порядок:

Проверим РСВ по полной

СБИС соберет все отчеты за год — сразу видно, откуда началась ошибка и на какие периоды повлияла. Проверит базы и расчет страховых взносов нарастающим итогом, цветом выделит расхождения. Если у вас несколько организаций — СБИС покажет состояние по всем.

По каждому сотруднику СБИС проверит превышение базы и правильность расчета взносов в каждом месяце. Если в вашем отчете 1000 сотрудников, сверка покажет вам только 5, по кому есть ошибки.

Запуск сверки

При внесении изменений в отчеты данные сверки обновятся.

Результат сверки

Рассмотрим результаты сверки и способы их исправления по трем моментам:

- Персональный данные

- Суммы РСВ

- Отчеты

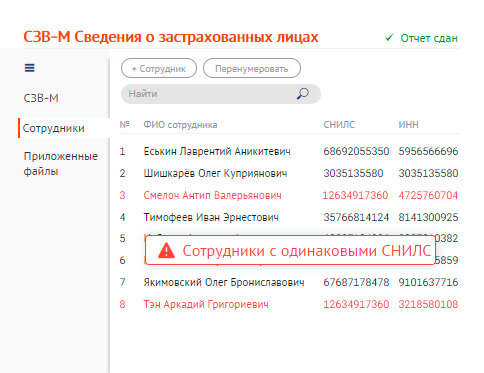

Персональные данные

Если по сотруднику нет ошибок за указанный период — ячейка выделена зеленым; сотрудника нет ни в одном из отчетов — белым; есть ошибки — красным.

Чтобы посмотреть причину ошибки, нажмите ячейку. Откройте отчет и внесите исправления.

Если ошибка в ФИО или СНИЛС — в разделе 3 добавьте сотрудника с неверными реквизитами и нулевыми суммами выплат (номер корректировки на 1 больше, чем в предыдущем отчете) и сотрудника с правильными реквизитами и суммами выплат (номер корректировки 0).

Ошибка в других реквизитах — в разделе 3 у сотрудника укажите правильные данные и номер корректировки на 1 больше, чем в предыдущем отчете.

- в РСВ нужно указывать фамилию, которая была актуальна на момент отправки первичного отчета (в нашем примере в корректирующем РСВ за 1 квартал нужно указать фамилию Киржанова, за 2 квартал — Красковская);

- в отчетах ПФ — актуальные данные (Красковская).

Расхождение данных между СЗВ-М и РСВ также могут возникать из-за выплат уволенному сотруднику после прекращения трудового договора (например, годовая премия). В этом случае расхождение не считается ошибкой. Бывший работник должен быть указан в РСВ, но не указан в СЗВ-М за тот же период.

Суммы РСВ

Сумма выделена серым — расхождений нет, красным — есть ошибки.

В отчете проверьте и исправьте данные по сотрудникам в разделе 3 за месяц, который указан в ошибке. Затем пересчитайте итоговые суммы за три месяца в подразделе 1.1. Более подробную информацию по заполнению формы вы можете найти в справке.

Если отчет уже был отправлен, сформируйте корректировку и включите в нее разделы, в которые вносились изменения.

Причина 2. Неверно указан код тарифа/категории

В отчете проверьте код категории сотрудников в разделе 3 и подразделе 1.1. Если:

- Указаны неверные коды категории сотрудников Исправьте их в разделе 3. Затем перенесите итоговые суммы в подраздел 1.1 с правильным кодом тарифа (Если подраздела нет — добавьте его, если сформировался лишний — удалите).

- Добавлен лишний подраздел 1.1 Перенесите данные в правильный подраздел 1.1 и удалите ненужный.

- Нет подраздела 1.1 или указан неверный код тарифа Исправьте код тарифа или добавьте подраздел и перенесите в него суммы по сотрудникам.

Если отчет уже был отправлен, сформируйте корректировку. Включите в нее раздел 1 и сотрудников, по которым вносились изменения (укажите у них номер корректировки). Если в разделе 3 изменений нет, в состав корректировки его включать не нужно.

Последовательно исправьте суммы в подразделе 1.1 (графы 1) во всех периодах расчета. Если отчеты были отправлены, сформируйте корректировки. Каждый последующий корректирующий отчет можно отправлять только после того, как будет принят предыдущий. Например, если ошибка возникла в отчете за 1 квартал, сначала отправьте корректировку по нему, затем корректировку за 2 квартал и т.д.

Расчет по страховым взносам в 1С 8.3 – это ежеквартальный отчет, который с 2017 года обязаны представлять все работодатели. Форма ежеквартального отчета Утверждена - Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@. Срок сдачи отчета: не позднее 30 числа каждого месяца, следующего за расчетным (отчетным) периодом.

1. Формирование отчетов в 1С

В программе "1С:Бухгалтерия 8" (редакция 3.0) отчет формируется в разделе Отчеты - 1С-Отчетность - Регламентированные отчеты в 1с 8.3

Далее в открывшемся списке нужно нажать кнопку Создать. В открывшемся окне выбрать Расчет по страховым взносам в 1С 8.3 и нажать кнопку Выбрать.

Далее в окне нужно выбрать Организацию, период и нажать кнопку Создать.

Будет создана пустая форма отчета расчет по страховым взносам, со всеми разделами. Автоматически заполнится только титульный лист. Информация для титульного листа будет взята из учетной карточки организации. Для того чтобы заполнить весь отчет, необходимо нажать кнопку Заполнить.

Обратите внимание: в шапке окна отчета возле наименования организации справа указана звездочка (символ *) – это означает, что в открытом отчете внесены изменения, но еще не сохранены. Сохранить изменения можно нажав кнопку Записать. Также можно отказаться от внесенных изменений при закрытии отчета.

Если отдельные основные разделы отчета в соответствии с Порядком не заполняются и не представляются, то для них можно установить режим, при котором они не будут отображаться в форме отчета и выводиться на печать. Для этого нажмите на кнопку Настройка (кнопка Еще – Настройка), расположенную в верхней командной панели формы отчета, а на закладке Свойства разделов уберите флажки Показывать и Печатать для этих разделов.

2. Проверка контрольных соотношений

Перед передачей расчета рекомендуется проверить его на наличие ошибок. Для этого следует воспользоваться кнопкой Проверка – Проверить контрольные соотношения.

После нажатия кнопки выводится результат проверки контрольных соотношений показателей. Контрольные соотношения рассчитываются в соответствии с Письмом ФНС России от 13.03.2017 NБС-4-11/4371.

При этом можно увидеть либо те контрольные соотношения показателей, которые ошибочны, либо все контрольные соотношения показателей (сняв флажок Отобразить только ошибочные соотношения).

А при двойном щелчке мышью в самой расшифровке на определенный показатель, программа автоматически показывает на этот показатель в самой форме отчета.

3. Отправка отчета 1С в налоговый орган и выгрузка отчета

Перед отправкой рекомендуется выполнить форматно-логический контроль заполнения расчета. Для этого нажмите на кнопку Проверка – Проверить в интернете.

Если Организация использует для электронного обмена программы сторонних производителей, то необходимо подготовить файлы для передачи в налоговый орган в электронном представлении сведений.

В форме регламентированного отчета поддерживается функция выгрузки в электронном виде в формате, утвержденном ФНС России. Рекомендуется сначала выполнить проверку отчета на соответствие требованиям формата электронного представления сведений по кнопке Проверка – Проверить выгрузку.

Для выгрузки расчета для последующей передачи через уполномоченного оператора необходимо нажать на кнопку Выгрузить – Электронное представление сведений и указать в появившемся окне каталог, куда следует сохранить файл расчета. Имя файлу программа присваивает автоматически.

При нажатии на кнопку Выгрузить – Данные о физических лицах раздела 3, будет производится выгрузка файла с данными о физических лицах раздела 3.

Выгруженный файл можно использовать в "Личном кабинете" организации на сайте ФНС для проверки Ф.И.О и СНИЛС.

4. Печать отчета 1С

Для представления расчета на бумажном носителе, следует подготовить печатную форму расчета.

Чтобы сформировать печатную форму расчета с двухмерным штрихкодом PDF417, нажмите на кнопку Печать, расположенную в верхней части формы отчета.

Для печати машиночитаемых форм регламентированных отчетов с двухмерным штрихкодом PDF417 необходимо, чтобы на компьютере был установлен единый модуль печати машиночитаемых бланков и шаблоны машиночитаемых бланков. Инсталляционный комплект модуля печати включен в состав конфигурации. Как только возникает необходимость использования модуля печати, он автоматически запускается для установки. Шаблоны машиночитаемых форм регламентированных отчетов включены в состав конфигурации и устанавливаются вместе с ней, поэтому нет необходимости устанавливать шаблоны отдельно.

Форму расчета по страховым взносам можно распечатать и без штрихкода.Для этого в настройке отчета (кнопка Еще – Настройка) нужно установить флажок Разрешить печать без штрихкода PDF417 и нажать кнопку Сохранить.

При выборе второго варианта программа выводит форму отчета на экран для предварительного просмотра и дополнительного редактирования, сформированных для печати листов (при необходимости). Далее для печати расчета нажмите на кнопку Печать отчета 1С.

Кроме того, из данной формы отчета (предварительный просмотр) можно сохранить отредактированный расчет в виде файлов в указанный каталог в формате PDF-документа (PDF), Microsoft Excel (XLS) или в формате табличных документов (MXL) (нажав на кнопку Сохранить).

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) --> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) -->

Вас могут заинтересовать следующие вебинары:

Контрольные соотношения для расчета по страховым взносам — это таблица с показателями и формулами для проверки правильности внесенных страхователем сведений. ФНС регулярно обновляет их, для отчетности за 1 квартал 2021 года действуют новые проверочные сведения.

Что такое контрольные соотношения

ФНС России регулярно разрабатывает и направляет в территориальные инспекции контрольные соотношения расчета по страховым взносам, в 2021 году они обновились в очередной раз. Контрольные соотношения (КС) представляют собой инструмент для проверки корректности данных, содержащихся в РСВ. Проверка выполняется с помощью сопоставления взаимосвязанных показателей. Они позволяют инспекторам территориальных налоговых органов, принимающих расчет, проверить его на соответствие действующему законодательству в разрезе режимов, тарифов и льгот, применяемых плательщиками, и на наличие арифметических, логических ошибок и т. п. Организации и ИП используют контрольные соотношения для самопроверки перед направлением отчетности налоговикам.

Отчет РСВ: форма и порядок сдачи

Расчет РСВ работодатели сдают по итогам года и ежеквартально. Новая отчетная форма утверждена приказом ФНС России № ММВ-7-11/ [email protected] от 18.09.2019 в редакции приказа № ЕД-7-11/[email protected] от 15.10.2020. Ее страхователи впервые сдадут за 1-й квартал 2021 года. В обновленном расчете содержится среднесписочная численность работников и учтены другие изменения. У операторов, предоставляющих услуги по составлению и отправке отчетности в электронном формате, обновлена программа проверки расчета по страховым взносам в 2021 году и его форма, в соответствии с новыми требованиями ФНС.

Отчитываются по страховым взносам не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом. В 2021 году сроки сдачи такие:

- за 1-й квартал — до 30.04.2021;

- за 6 месяцев — до 30.07.2021;

- за 9 месяцев — до 01.11.2021 (перенос с субботы 30.10.2021);

- за 2021 — до 31.01.2022 (перенос с воскресенья 30.01.2022).

Действующие контрольные соотношения

Контрольные соотношения к РСВ содержатся в письме ФНС РФ от 29.12.2017 № ГД-4-11/ [email protected] (но оно фактически утратило силу в связи с изданием приказа ФНС от 18.09.2019 № ММВ-7-11/[email protected], утвердившего новую форму расчета по страховым взносам), но они дополнены новыми контрольными соотношениями из письма от 19.02.2021 № БС-4-11/ [email protected] (действующее). Критериев проверки стало больше в связи с изменениями самого расчета. Налогоплательщики знают, как проверить отчет на контрольные соотношения с учетом последних изменений.

До нижестоящих налоговых органов показатели контрольных соотношений доведены в качестве приложения, которое представляет собой таблицу, состоящую из шести основных граф:

- Исходные документы.

- КС в составе показателей: № п/п.

- Описание КС.

- В случае невыполнения КС — в составе показателей: возможное нарушение законодательства РФ (со ссылками на соответствующие нормативные акты).

- Формулировка нарушения.

- Действия проверяющего.

В таблице содержится контрольное соотношение расчетов 6-НДФЛ и РСВ. Организация или ИП, которые отчитываются по форме 6-НДФЛ, обязаны отчитаться по форме РСВ. Если расчет не предоставлен вовремя, налоговики направят требование и применят санкции в рамках Налогового кодекса РФ.

Как проверить расчет по страховым взносам

Также необходимо отметить, что в обновленной версии появились три новых контрольных соотношения 6-НДФЛ и страховых взносов, которые отвечают на вопрос, как проверить отчет РСВ на правильность отображения средств, выделенных ФСС РФ на выплату страхового обеспечения (помесячно), например:

КС = гр. 3 ст. 80 прилож. 2 р. 1 СВ = сумма выделенных ФСС России средств на осуществление (возмещение) расходов на выплату страхового обеспечения в 1-ом месяце отчетного периода.

Эксперты КонсультантПлюс разобрали, как проверить РСВ по контрольным соотношениям. Используйте эти инструкции бесплатно.

Проверка заработной платы

Для проверки соответствия уровня оплаты труда у работодателя установленным требованиям применяется идентификатор КС 2.6 в РСВ — это сравнение уровня заработка, указанного в расчете, с величиной МРОТ (в 2021 году — 12 792 рубля).

Если в ходе проверки обнаружится, что у кого-то из работников указан заработок меньше установленного МРОТ, инспектор инициирует дополнительные проверочные мероприятия, так как это приведет к подозрению, что страхователь занизил базу обложения страховыми взносами.

Дополнительно с этой же целью выявления занижения облагаемой базы в таблице контрольных соотношений есть сравнение заработной платы работников со среднеотраслевой заработной платой. Этот показатель сверяют только при проверке отчетности за 1 квартал. При заниженной зарплате возникает ошибка 2.7 контрольных соотношений, и налоговый инспектор требует от страхователя пояснений.

сведения о величине средней отраслевой заработной платы

по плательщику страховых взносов

1. За 1 кв. расчетного периода (первый отчетный период при начале осуществления деятельности плательщиком в течение года).

ст. 126, ст. 421, ст. 431 НК РФ, ст. 133 , 133.1 ТК РФ

Если сумма выплат по ЗЛ (КС 2.6) > МРОТ, но средняя сумма выплат по плательщику страховых взносов

Если после рассмотрения предоставленных пояснений и документов либо при отсутствии пояснений плательщика страховых взносов установлен факт занижения базы для исчисления СВ, определяются иные мероприятия

((ст. 140 подр. 3.2 р. 3 СВ - ст. 160 подр. 3.2 р. 3 СВ) по всем показателям ст. 120 подр. 3.2 р. 3 СВ) по предоставленным подр. 3.2 р. 3 в составе СВ со значениями 0 / количество месяцев получения сумм выплат и иных вознаграждений (при значении 0) значение средней заработной платы в субъекте РФ по соответствующей отрасли в экономике (показатель кода вида экономической деятельности ОКВЭД2)

Использование контрольных соотношений плательщиками страховых взносов

Вполне понятно, что каждый плательщик заинтересован в быстрой и правильной сдаче расчета налоговому органу, как говорится, с первого раза. Поможет в этом применение контрольных соотношений к сформированному отчету перед его отправкой в ИФНС.

Для этого используются встроенные сервисы различных бухгалтерских программ либо операторов электронного документооборота (ЭДО), через которые отчеты направляются в налоговую.

В одной из популярных бухгалтерских программ проверка контрольных соотношений РСВ онлайн с выявленными нарушениями выглядит так:

Расчет по страховым взносам за 1 квартал 2021 г. (первичный. ИФНС: 0000)

| № п/п | Проверяемое КС | Расшифровка значений | Результат проверки | Норма законодательства | Описание нарушения | Комментарий |

|---|---|---|---|---|---|---|

| 1 | Проверка приложения 2 к разделу 1 (КС 1.201). Сумма выплат и иных вознаграждений, исчисленных в пользу физических лиц за 1 месяц (гр. 2 ст. 020 подр. 1.1 прил. 1 р. 1) > 0, если гр. 2 ст. 030 подр. 1.1 прил. 1 р. 1 > 0 | 0 > 0, когда 2 > 0 | КС не выполнено | Отсутствуют выплаты по страховым взносам на ОСС за 1-й из 3 посл. месяцев при наличии кол-ва физлиц по страховым взносам на ОСС за 1-й из 3 посл. месяцев | ||

| 2 | Проверка приложения 2 к разделу 1 (КС 1.202). Сумма выплат и иных вознаграждений, исчисленных в пользу физических лиц за 2 месяц (гр. 3 ст. 020 подр. 1.1 прил. 1 р. 1) > 0, если гр. 3 ст. 030 подр. 1.1 прил. 1 р. 1 > 0 | 0 > 0, когда 2 > 0 | КС не выполнено | Отсутствуют выплаты по страховым взносам на ОСС за 2-й из 3 посл. месяцев при наличии кол-ва физлиц по страховым взносам на ОСС за 2-й из 3 посл. месяцев | ||

| 3 | Проверка приложения 2 к разделу 1 (КС 1.203). Сумма выплат и иных вознаграждений, исчисленных в пользу физических лиц за 3 месяц (гр. 4 ст. 020 подр. 1.1 прил. 1 р. 1) > 0, если гр. 4 ст. 030 подр. 1.1 прил. 1 р. 1 > 0 | 0 > 0, когда 2 > 0 | КС не выполнено | Отсутствуют выплаты по страховым взносам на ОСС за 3-й из 3 посл. месяцев при наличии кол-ва физлиц по страховым взносам на ОСС за 3-й из 3 посл. месяцев |

Каждый оператор ЭДО имеет свою форму для вывода результатов обработки. Например, указанные выше в таблице нарушения в другой программе выглядят так:

Тем не менее, как бы ни выглядели выявленные нарушения, это большое подспорье для каждого плательщика при формировании расчета и последующей быстрой и безошибочной сдаче его в налоговую инспекцию.

Читайте также: