Как правильно написать реструктуризация

Обновлено: 30.06.2024

Реструктуризация долгов — это изменение условий их погашения выгодным для заемщика образом. К таким изменениям относятся, например, увеличение срока погашения, пересчет пени и штрафов, предоставление льготного периода.

Физические и юридические лица пользуются как собственными средствами, так и заемными. Но иногда долговые обязательства становятся непосильными. Причины бывают разными: один не рассчитал возможностей, у другого изменились обстоятельства. В любом случае решить проблему поможет процедура реструктуризации долгов. Разберемся, что это такое и как ее провести.

Законодательная база

Отдельный, специальный, закон о реструктуризации долга физических лиц в России отсутствует. Такой термин используется в разных отраслях права. Наиболее конкретно об этом говорит Бюджетный кодекс РФ . Исходя из его трактовки, выделяют следующие компоненты такой процедуры:

- соглашение между кредитором и должником об изменении исходного обязательства;

- предоставление отсрочек, рассрочек, изменение объема или срока уплаты процентов;

- допускается частичное уменьшение основного долга.

Однако в БК РФ речь идет о государственном или муниципальном долге — нам стоит обратиться и к другим сферам правового регулирования.

Исходя из статьи 213.2 Федерального закона № 127-ФЗ от 26.10.2002 , реструктуризация долга — это одна из процедур банкротства физического лица. Обычно это первая стадия расчетов с кредиторами. Она предшествует реализации имущества.

Исходя из содержания статьи 84 того же ФЗ, такая мера применяется и в отношении юридического лица на этапе финансового оздоровления. То есть, пока организация банкротом не признана, у нее есть шанс восстановить платежеспособность путем реструктуризации долга.

Реструктурировать долг — что это означает на практике

Кредитные организации предлагают такую услугу своим клиентам, испытывающим трудности в погашении задолженностей, рестукритизация кредита позволяет решить проблему без привлечения органов власти.

К примеру, у человека сократился доход или он попал в сложную жизненную ситуацию, потребовавшую больших денег. В итоге он перестал вносить платежи по кредиту. В такой непростой жизненной ситуации он вправе обратиться в банк с просьбой о более щадящих условиях.

Если причины оказались объективно уважительными, то кредитор согласится. Банки не хотят терять клиентов и по возможности идут им навстречу. В такой ситуации очень выручит незапятнанная кредитная история.

Таким образом, простыми словами, что такое реструктуризация долга, — это изменение условий возврата денег таким образом, чтобы процесс возврата стал для должника посильным.

Что предложит банк

Вариант, как реструктуризировать кредит, обычно подбирают, исходя из личных обстоятельств клиента. Необходимо достичь условий, при которых он сможет стабильно расплачиваться за кредит. Рассмотрим эту процедуру на примере Сбербанка:

- Выделение льготного периода. Банк дает отсрочку по погашению процентов. Тогда ежемесячный платеж становится меньше. Эффективно для тех, кто брал заем на длительный срок и доля процентов значительно превышает долю тела кредита.

- Увеличение общего срока обязательств. Если добавить число месяцев на погашение всей суммы, то размер ежемесячного платежа уменьшится. Однако здесь стоит учитывать переплату, которая получится в итоге. Хотя в большинстве случаев она себя оправдывает.

Если речь идет об ипотеке, то некоторые банки позволяют уменьшить процентную ставку. Но это допускается лишь в случае снижения ключевой ставки Центробанка.

Очень важно, перед тем как брать реструктуризацию долга по схеме, предложенной банком, оценить собственные силы и способность погасить кредит на новых условиях. В некоторых случаях даже льготные условия оказываются непосильными.

Еще практикуется рефинансирование, то есть перекредитование. Клиент берет второй кредит на более выгодных условиях для погашения первого. Ставки по таким целевым займам обычно ниже, чем по потребительским и ипотечным. Для банков это удобный способ переманивания клиентов у своих конкурентов.

Реструктуризация долга через суд

Если договориться с банком не удалось, то остается прибегнуть к судебной помощи. И тут есть два варианта:

- процедура банкротства;

- реструктуризация долга через суд без банкротства через иск к кредитной организации с требованием пересмотреть условия.

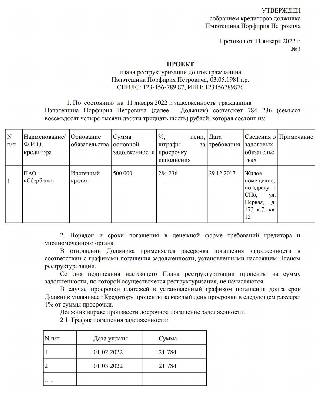

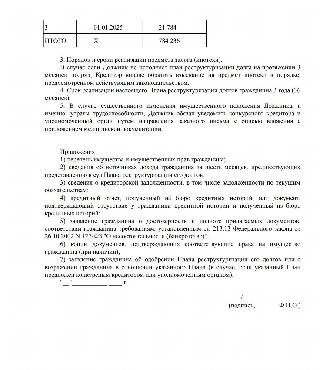

В первом случае понадобится предоставить документы, перечисленные в статье 213.15 Федерального закона № 127-ФЗ:

- проект плана реструктуризации;

- заявление о его одобрении;

- сведения об имуществе должника (включая права);

- информация о задолженности;

- данные о доходах за последние полгода;

- отчет из бюро кредитных историй.

Образец плана

В процессе реализации плана допускаются его корректировки. Право на внесение изменений есть и у должника, и у его кредиторов. Однако, если с планом согласиться, но потом не выполнять, кредиторы вправе потребовать отмены решения. Тогда организацию ждет конкурсное производство, а физлицо — реализация имущества.

Если рассуждать о том, как добиться реструктуризации долга по кредиту через суд, то успех этой затеи зависит от конкретных условий возникновения препятствий для исполнения обязательств. Наиболее высокие шансы на победу — у женщин-декретниц, призывников, уволенных или сокращенных, и людей, утративших трудоспособность.

реструктуризация реструктурирование, перестройка структуры Словарь русских синонимов. реструктуризация сущ., кол-во синонимов: 1 • реструктурирование (1) Словарь синонимов ASIS.В.Н. Тришин.2013. . Синонимы: реструктурирование

комплекс мероприятий по совершенствованию организационной структуры, управления, трудовых отношений, а также финансовой и техникотехнологической деятельности организации, направленных на повышение эффективности производства и конкурентоспособности продукции. Направления реструктуризации: частичная реструктуризация — в основном краткосрочная программа, которая реализуется новыми юридическими лицами на этапе реорганизации. Она затрагивает один или несколько элементов бизнес-системы. Главным образом частичная реструктуризация фокусируется на мобилизации внутренних резервов организации, контроле над денежными потоками. Поэтому частичная реструктуризация приводит лишь к локальным результатам и может быть неэффективна в рамках всей организации; полная (или комплексная) реструктуризация — затрагивает все элементы производственной системы. В ходе такой реструктуризации используются различные механизмы. Этапы реализации механизмов реструктуризации. Первый этап — определение целей реструктуризации. Собственники должны определить, что именно их не устраивает в текущей деятельности и чего они хотят добиться в результате структурных изменений. Второй этап — диагностика финансового состояния организации. При проведении диагностики, как правило, осуществляется правовой, налоговый анализ, анализ операционной деятельности, рынка и инвестиционной привлекательности организации. Третий этап — разработка стратегии и программы реструктуризации. На этом этапе составляется несколько альтернативных вариантов развития организации, определяются методы реструктуризации, рассчитываются прогнозные показатели, оцениваются возможные риски, объемы задействованных ресурсов, в соответствии с которыми разрабатывается программа реструктуризации. Четвертый этап — осуществление реструктуризации в соответствии с разработанной программой. Прорабатываются и последовательно реализуются все этапы программы. Пятый этап — сопровождение программы реструктуризации и оценка ее результатов.

Русак Рур Рука Руза Рия Рита Риска Риск Рис Рик Риза Риа Рет Реструктуризация Реструктурация Рестрикция Реституция Рестарт Рекурсия Рекурс Рексит Рекрут Река Резус Резка Резит Резист Резак Рез Реакция Рая Рация Рацея Раут Раус Растр Растеря Раст Раритет Ракурс Ракс Ракия Рак Раия Раис Разик Раз Раек Кяриз Куттер Кутис Кутаиси Кутаисец Кут Куст Кус Куртуазия Куртие Курс Курия Курица Курация Кураре Кура Кузя Куза Кстати Кси Круиз Крица Крит Кристи Криста Крис Кризис Криз Крести Крест Крез Кратер Крат Китаист Китаец Кит Киста Кисея Кисет Киса Кирза Кирасир Кира Кизерит Кета Кератит Кеа Каури Катя Катет Катер Кат Кастет Карцер Картуз Картие Картер Карст Кария Кариес Каре Каирец Каир Казус Казуист Казия Итр Итерация Итак Истрия Истриец Истра Истица Истец Истерия Истерик Искра Иск Исак Иса Ирка Ирита Ириска Ириса Иракец Ирак Иразер Икт Иксия Икс Икра Икарус Икариец Икар Иезуит Зятек Зуек Зря Зрак Зея Зет Зер Заяц Затрясти Затея Затес Затек Заря Зарук Закут Закрут Зак Заирец Заир Заец Ерик Ера Аят Аякс Ацтек Аутист Аут Аустерия Аттик Атрек Атрезия Атеист Ася Асцит Асу Астурия Астуриец Астр Аскет Аскер Аск Артур Артритик Артрит Артист Артерия Артериит Артек Арт Арретир Арктур Арк Ария Ариец Арест Арек Акция Акциз Акут Актер Акт Акр Руст Рустика Акие Рута Аки Аист Рутер Рутерка Азурит Ряса Ряска Ряст Саз Сак Сари Сати Сатир Сау Азур Азу Азия Сатирик Сартр Сакур Сакер Руте Аир

изменение производственной и организационной структуры компании, отрасли или национальной экономики в целом. В целях повышения эффективности и роста прибылей компания может отказаться от некоторых видов производств и продать соответствующие активы. Или, наоборот, для приобретения большей устойчивости пойти на диверсификацию производственной структуры, приобрести предприятия в новых для себя отраслях производства. Совершенствование организационной структуры компании может сопровождаться предоставлением большей самостоятельности отдельными звеньям, выделением их в самостоятельные дочерние компании, или, наоборот, может быть направлена на централизацию управления компанией. Отраслевая Р. в развитых странах чаще всего касалась старых отраслей экономики - угольной, металлургической, легкой и др. Она сопровождалась ликвидацией нерентабельных предприятий, особенно угольных шахт, старых металлургических заводов, и модернизацией эффективных предприятий. Стимулировалось укрупнение компаний, работающих в отраслях. Как правило, мероприятия по Р. проводились при финансовой поддержке государства. Такого рода Р. проводится сейчас в угольной промышленности РФ, на поддержку которой выделяются займы Международного банка реконструкции и развития (МБРР).

изменение производственной и организационной структуры компании, отрасли или национальной экономики в целом. В целях повышения эффективности и роста прибылей компания может отказаться от некоторых видов производств и продать соответствующие активы. Или, наоборот, для приобретения большей устойчивости пойти на диверсификацию производственной структуры, приобрести предприятия в новых для себя отраслях производства. Совершенствование организационной структуры компании может сопровождаться предоставлением большей самостоятельности отдельными звеньям, выделением их в самостоятельные дочерние компании, или, наоборот, может быть направлена на централизацию управления компанией. Отраслевая Р. в развитых странах чаще всего касалась старых отраслей экономики угольной, металлургической, легкой и др. Она сопровождалась ликвидацией нерентабельных предприятий, особенно угольных шахт, старых металлургических заводов, и модернизацией эффективных предприятий. Стимулировалось укрупнение компаний, работающих в отраслях. Как правило, мероприятия по Р. проводились при финансовой поддержке государства. Такого рода Р. проводится сейчас в угольной промышленности РФ, на поддержку которой выделяются займы Международного банка реконструкции и развития (МБРР).

1) Орфографическая запись слова: реструктуризация

2) Ударение в слове: реструктуриз`ация

3) Деление слова на слоги (перенос слова): реструктуризация

4) Фонетическая транскрипция слова реструктуризация : [р'издрктр'з`аа]

5) Характеристика всех звуков:

р [р'] - согласный, мягкий, звонкий, непарный, сонорный

е [и] - гласный, безударный

с [з] - согласный, твердый, звонкий, парный

т [д] - согласный, твердый, звонкий, парный

р [р] - согласный, твердый, звонкий, непарный, сонорный

у у - гласный, безударный

к [к] - согласный, твердый, глухой, парный

т [т] - согласный, твердый, глухой, парный

у у - гласный, безударный

р [р'] - согласный, мягкий, звонкий, непарный, сонорный

и и - гласный, безударный

з [з] - согласный, твердый, звонкий, парный

а [`а] - гласный, ударный

ц ц - согласный, твердый, глухой, непарный

и ы - гласный, безударный

я й[а] - гласный, безударный 16 букв, 10 звук

RESTRUCTURING Операции на рынке с целью получения контроля над корпорацией и деятельность менеджеров, связанные с переходом права собственности на предприятие и серьезными организационными изменениями. Р. может принимать различные формы: поглощение без согласия, добровольное слияние, выкуп контрольного пакета за счет кредита или акционеров, передача части активов дочерней компании, разделение на две и более компаний, изъятие капитальных вложений, продажа активов, ликвидация, квазиреорганизация, Р. проблемных долгов и дрОтносительно Р. велись споры - способствует ли она экон. росту США или усугубляет положение, а также снижается или повышается в конечном итоге эффективность и производительность в результате проведенной Р. Однозначного ответа до сих пор нет.См. РЕСТРУКТУРИЗАЦИЯ СОМНИТЕЛЬНОГО ДОЛГА.

RESTRUCTURING Операции на рынке с целью получения контроля над корпорацией и деятельность менеджеров, связанные с переходом права собственности на предприятие и серьезными организационными изменениями. Р. может принимать различные формы: поглощение без согласия, добровольное слияние, выкуп контрольного пакета за счет кредита или акционеров, передача части активов дочерней компании, разделение на две и более компаний, изъятие капитальных вложений, продажа активов, ликвидация, квазиреорганизация, Р. проблемных долгов и дрОтносительно Р. велись споры способствует ли она экон. росту США или усугубляет положение, а также снижается или повышается в конечном итоге эффективность и производительность в результате проведенной Р. Однозначного ответа до сих пор нет.См. РЕСТРУКТУРИЗАЦИЯ СОМНИТЕЛЬНОГО ДОЛГА.

А. Заключение кредиторами соглашения, в результате которого долг с коротким сроком погашения заменяется на долг с более поздним сроком.

Б. Изменение структуры активов и затрат компаний, объявивших себя банкротами или осуществляющих установленную законом процедуру выхода из такого состояния, либо компаний, пытающихся повысить цену своих акций.

Реструктуризация — изменение графика кредитных платежей на более удобный. Чаще всего к ней прибегают граждане, испытывающие финансовые проблемы. Они увеличивают срок кредитования, в результате чего уменьшается ежемесячный платеж, оплачивать ссуду будет легче. Теперь разберемся, как подать заявление на реструктуризацию кредита, и всем ли доступна эта услуга.

Зачем писать заявление на реструктуризацию?

Для заемщика использование этой опции станет выходом из сложной финансовой ситуации. Если он не может оплачивать кредит согласно графику, он пишет в банк заявление, проводит реструктуризацию и избавляется от проблем, связанных с просрочкой.

Если заемщик просто просрочит кредит, он столкнется с неприятностями:

- Ухудшение кредитной истории. Факт просрочки обязательно будет отражен в досье.

- Рост долга ввиду начисления пеней. Просрочка платежей однозначно приведет к ежедневному росту долга, отдавать придется гораздо больше, финансовая ситуация станет еще хуже.

- Судебные разбирательства. Если гражданин не сможет выплатить ссуду, кредитор обратится сначала к коллекторам, потом в суд. После будет арестована зарплата, счета, имущество.

Заявление на проведение реструктуризации лучше писать, пока просроченной задолженности по кредиту еще нет. В этом случае банк будет более благосклонным.

Что собой представляет процесс реструктуризации

Банк и заемщик составляют дополнительное соглашение, согласно которому видоизменяется график платежей. В итоге выплата долга будет проходить по более комфортному, а главное, посильному алгоритму.

Кредиторы применяют три вида помощи клиентам, попавшим в сложную финансовую ситуацию:

- Непосредственно сама реструктуризация, когда срок ссуды растягивается на более продолжительный период. По итогу снижается ежемесячная долговая нагрузка на заемщика.

- Частичные кредитные каникулы. Каникулы — тоже вид реструктуризации. При частичном их предоставлении основной долг по кредиту ставится на паузу, клиент погашает только набежавшие проценты. Невыплаченная часть основного долга переносится на другие месяцы, увеличивая срок кредитования.

- Полные кредитные каникулы. Применяются редко: в крайних случаях, когда заемщик на определенный период вообще утрачивает возможность платить. Долг ставится на паузу в полном объеме на 3-12 месяцев в зависимости от ситуации.

При любом варианте помощи заемщику проводится изменение графика платежей. Сначала клиент пишет заявление, после рассмотрения ситуации банк изменяет график и предлагает его клиенту на согласование.

Варианты рассрочки (видео)

Может ли банк сам предложить проведение реструктуризации?

Чаще всего граждане сами пишут заявления, если предвидят, что их финансовое положение не позволит в дальнейшем оплачивать ссуду по графику, но бывают и исключения.

Банки могут сами предлагать изменение графика платежей заемщикам, которые уже ушли в просрочку. Это один из вариантов возвращения клиента в график: кредитору проще самому пойти навстречу и предложить помощь, чем проводить процедуру взыскания и обращаться в суд.

В этом случае вопрос, как правильно написать заявление на реструктуризацию кредита, не стоит: банк просто составит дополнительное соглашение, сформирует график и пригласит должника на подписание. Возможно и такое, что в этом случае будет предложена реструктуризация вместе с каникулами, то есть и месяца 3 полной паузы дадут, и срок возврата растянут.

Не нужно надеяться, что банк сам предложит помощь, на практике это встречается редко. Лучше самому заблаговременно обратиться за поддержкой, пока просрочки еще нет.

Условия реструктуризации кредитного долга

Если просто написать заявление без веской на то причины, банк откажет в предоставлении помощи. Опция доступна заемщикам, которые реально оказались в сложной финансовой ситуации, материальное положение которых значительно ухудшилось, они не могут погашать ссуду, как и прежде.

Любая финансовая ситуация, повлекшая невозможность оплаты, должна подтверждаться документально. То есть к заявлению клиент прикладывает дополнительные документы.

В каких ситуациях можно подать заявление и получить одобрение:

-

Снижение уровня дохода. Например, заемщика перевели на другую должность, он ушел на другую работу и пр. Это подтверждается справкой 2НФДЛ.

Сокращение на работе, увольнение. Подтверждается трудовой книжкой или справкой из Центра Занятости. Если сокращение только предстоит, нужна копия соответствующего уведомления сотрудника.

Проблемы со здоровьем, получение инвалидности, серьезное заболевание и пр. Все подтверждается медицинскими справками, выписками.

Проблемы со здоровьем у близкого родственника, его смерть (например, мужа). Нужны медицинские справки, заключения и документ, подтверждающий родство.

Утрата имущества от пожара, взрыва и пр.

Смерть заемщика. В этом случае за проведением реструктуризации могут обратиться его наследники. Соответственно, нужно свидетельство о смерти и документы, подтверждающие родство.

Призыв заемщика в армию. В этом случае можно попытаться получить полные кредитные каникулы: понятно, что у заемщика не будет дохода, поэтому есть все шансы, что банк пойдет навстречу.

Банк будет готов рассмотреть любые причины ухудшения финансового положения, подтвержденные документально, поэтому точного перечня документации для принятия заявления на реструктуризацию кредиторы не устанавливают. Они пишут примерный перечень допустимых документов, но указывают, что возможно предоставление и иных бумаг в зависимости от ситуации.

Как подать заявление с просьбой изменить график

С вопросом как правильно подать заявление на реструктуризацию кредита, лучше обратиться к банку, который выдал ссуду. Это можно сделать по телефону горячей линии или получить информацию в отделении кредитования физических лиц.

Информация о возможности реструктуризации и о том, какие документы нужны для ее проведения, может находиться на сайте обслуживающего банка.

Как стандартно проводится эта процедура:

- Клиент обращается в банк, узнает о возможности изменения платежного графика. Менеджер дает консультацию, рассказывает, что нужно для проведения реструктуризации, говорит о возможных вариантах помощи в конкретной ситуации.

- Заемщик собирает необходимые документы, посещает банк (обычно этим занимается отдел работы с проблемной задолженностью), пишет заявление.

- Заявление отправляется на рассмотрение. Если банк принимает положительное решение, он снова приглашает клиента в свой офис.

- В отделении заемщик подписывает дополнительное соглашение и знакомится с обновленным графиком платежей.

- Теперь нужно оплачивать ссуду по новому графику.

В процессе реструктуризации можно поменять не только срок кредитования, но и другие параметры сделки. Некоторые банки могут проводить изменение валюты долга, например, когда гражданин брал кредит в долларах, а теперь желает погашать его в рублях — такие изменения графиков и условий хоть редко, но встречаются на рынке.

Как правильно составить заявление

Чтобы правильно написать заявление на реструктуризацию кредита, не обязательно искать какую-то информацию. Бланк обращения подготовит сам банк. Законодательно его форма не регулируется, поэтому можно составить документ и в свободной форме.

Если рассмотреть образец заявления на реструктуризацию долга, в нем отражаются следующие пункты:

- кому и от кого пишется заявление;

- дата подписания кредитного договора, который заемщик просит реструктурировать;

- начальные условия кредитования: ставка в год, срок, сумма;

- причина подачи заявления — указать, что с такого-то числа финансовое положение ухудшилось, обязательно написать причину этого;

- указание документов, подтверждающих факт ухудшения финансового положения (их копии должны быть приложены к заявлению);

- просьба о проведении реструктуризации. Нужно указать, как именно должник желает ее провести: растянуть срок, получить кредитные каникулы;

- подпись, дата, контактная информация (адрес, телефон, куда можно сообщить о результате рассмотрения).

Пример заявления:

Если вы решили лично сформировать заявление, можете придерживаться этого образца. Не обязательно подавать прошение в печатной форме, можно составить его и от руки, только пишите разборчиво.

В целом же, если банк предполагает возможность реструктуризации, он сам предоставить бланк по собственной форме и поможет его правильно заполнить.

Заявление о реструктуризации кредита (видео)

Законодательное регулирование

Нет закона, который бы обязывал банки проводить изменения графика платежей по заявлению клиента даже при наличии веских на то причин. Реструктуризировать кредит или нет — это решает сам банк, законодательно он не обязан это делать.

Если банк отказал в помощи, и при этом у заемщика были объективные причины ее просить, это может сказаться на дальнейшем процессе взыскания просроченного кредита.

При судебном разбирательстве заемщик может существенно снизить требуемую банком сумму, если документально докажет, что он обращался к кредитору за помощью, и тот ему отказал. В этом случае судья может принять решение списать часть начисленных пеней.

Реструктуризация через суд

Если банк не предоставляет такой вид помощи заемщикам или отказал удовлетворить ваше заявление, вы в праве обратиться в суд, подать исковое заявление о реструктуризации кредита. При этом требование все то же — к иску нужно приложить документальное обоснование того, что эта помощь вам необходима. Кроме того, заемщик должен предложить план изменения графика, указать на сумму, которая ему посильна в виде ежемесячного платежа.

Дела такого рода рассматривают районные суды. Судебное решение может быть как положительным, так и отрицательным. Если причина веская, суд ее обязательно примет. Но могут и отказать, например, если банк пытался пойти на диалог, а должник на него не шел, если гражданин не имеет постоянной работы, часто ее меняет, если есть и другие кредиты с большими просрочками и пр.

Если суд примет положительный вердикт, банк обязан ему подчиниться. После вступления судебного решения в законную силу гражданин обращается к кредитору, и тот обязан выполнить решение.

Проведение реструктуризации при банкротстве

Это уже совсем другая ситуация. Если гражданин имеет суммарный просроченный долг по кредиту больше 500 000 рублей, он может обратиться в Арбитражный суд с иском о проведении банкротства физического лица.

Если иск будет удовлетворен, должник избавиться от долгового бремени, он будет официально признан несостоятельным. При этом, если у него есть хоть какой-то доход, суд примет решение ввести план реструктуризации.

Банкротство физических лиц не обязательно заканчивается утверждением плана. Если понятно, что заявитель не сможет финансово вытянуть погашение, если его доход слишком мал, суд может отклонить предложенный план и просто признать гражданина банкротом, то есть списать все его долги — для многих банковских должников это идеальный вариант.

При банкротстве физлица проводится реализация его имущества за исключением единственного жилья и личных вещей. Вырученные средства идут на погашение долгов, хотя бы в частичном размере.

Реструктуризация при банкротстве (видео)

Заключение

Реструктуризация — возможность заемщика урегулировать вопрос с проблемным долгом и при этом не понести никаких потерь. Условия реструктуризации кредитного долга мягкие, никаких штрафов и дополнительной платы за нее банки не берут. Но обращайтесь за помощью заблаговременно, провести изменение графика просроченного кредита сложнее, не многие банки одобрят заявление в этом случае.

В процессе выплаты кредита у заемщика могут возникнуть финансовые трудности, из-за которых ему потребуется временное послабление по погашению долговых обязательств. Именно для таких непредвиденных обстоятельств банком предусмотрена реструктуризация кредита.

Что это за процедура, как она осуществляется и насколько выгодна для клиента, узнаете из статьи.

Реструктуризация, простыми словами

Под реструктуризацией понимается изменение ключевых условий действующего кредитного договора. Процедура направлена на облегчение финансового бремени заемщика путем снижения размера ежемесячного платежа.

При реструктурировании происходит одно из изменений:

Кредитно-финансовая компания может предложить комбинированный вариант, т.е. одновременное изменение сразу же нескольких пунктов по договору кредитования.

Внимание! При рассмотрении заявки на реструктурирование ссуды, решение принимается по каждому клиенту индивидуально. В зависимости от сложившейся ситуации банк может произвести списание пени и штрафов.

Выгодно ли реструктуризировать заем

Главный вопрос, волнующий должника – насколько увеличивается переплата при реструктуризации кредита. Однозначного ответа на него нет, так как все зависит от индивидуальных условий кредитования.

Из-за увеличения срока действия договора кредитования заемщик выплатит больше банковских процентов, поэтому окончательное увеличение стоимости займа неизбежно.

При переоформлении соглашения возможны дополнительные комиссии со стороны кредитно-финансовой организации.

При реструктурировании не стоит вопрос о выгоде клиента, главное – это уменьшение стоимости обслуживания долга в текущий момент времени.

Какие виды ссуд можно реструктуризировать

Изменить условия кредитования можно по всем видам банковских ссуд:

- ипотека;

- потребкредит;

- автокредит;

- кредитная карта.

При одновременном наличии нескольких задолженностей по различным продуктам, например, потребкредит и ипотека, следует реструктуризировать каждый договор по отдельности.

Использование господдержки и других льготных кредитов не влияет на возможность реструктуризировать заем.

Сколько раз можно делать процедуру

Реструктуризация – это право, а не обязанность кредитора. Финансовое учреждение вправе отказать в сокращении размеров платежа, а может и пойти на уступки клиенту.

Все решения со стороны банка принимаются в индивидуальном порядке. Поэтому, реструктуризировать реструктурированный кредит можно, при условии, что кредитор согласится на повторное изменение условий.

В чем отличие от кредитных каникул

Кредитные каникулы – это предоставление кредитором гражданину льготного периода, в течение которого он вправе не выплачивать задолженность. Срок такого послабления от 3 до 6 месяцев.

По окончании льготного периода заемщик в течение нескольких месяцев оплачивает платежи в двойном размере, а затем продолжает гасить долг на прежних условиях.

В отличие от каникул, которые носят временный характер, при реструктурировании займа изменения условий договора действуют до полного исполнения сторонами обязательств.

В чем отличие от рефинансирования

Рефинансирование – получение банковской ссуды, средства которой направляются на погашение текущих долговых обязательств заемщика.

Главное отличие реструктуризации от рефинансирования заключается в том, что в первом случае вносятся изменения в действующий договор кредитования, а во втором – заключается новое соглашение.

При рефинансировании клиент может заключить договор с другим финансовым учреждением, а при реструктурировании – нет.

Можно ли после реструктуризации сделать рефинансирование

Законом гражданину не запрещено, по согласованию с кредитором, изменять условия соглашения или погашать заем досрочно. Поэтому, теоретически, после реструктуризации вполне можно провести рефинансирование.

Также возможна и обратная процедура. Заемщик вправе реструктуризировать рефинансированный кредит.

Многие кредитно-финансовые организации отказываются рефинансировать проблемный кредит. Они считают, что если заемщик попал в трудное финансовое положение повторно, то это может повториться в будущем.

Влияние реструктуризации на кредитную историю

Также как и просроченный кредит, реструктуризированный заем отражается в кредитной истории гражданина и несет в себе негативные последствия для получения ссуды в дальнейшем.

Проведение процедуры говорит о возможных финансовых трудностях и влияет на кредитный рейтинг заемщика при рассмотрении заявки на выдачу ссуды.

Порядок действий заемщика

Чтобы реструктуризировать заем, необходима веская причина:

- потеря работы;

- существенное снижение доходов – более чем на 30%;

- длительная болезнь и т.д.

Каждая причина должна иметь документарное подтверждение.

Чтобы оформить реструктуризацию кредита:

- напишите заявление;

- подготовьте документы;

- обратитесь в банк.

Подать заявку можно лично в банковском отделении или online.

Как правильно написать заявление

Обращение в банк составляется в свободной форме, при этом оно должно содержать все необходимые реквизиты. Сверху листа, справа укажите:

- наименование кредитной организации;

- личные данные заемщика;

- адрес проживания и телефон для связи.

- условия кредитования – дата и номер кредитного договора, срок, процентная ставка, сумма платежа, остаток задолженности, информацию о просрочках платежей и прочие параметры;

- причины, по которым не можете исполнять обязательства в прежнем объеме – болезнь, рождение ребенка, увольнение, сокращение оплаты труда и т.д.;

- просьбу об изменении условий кредитного соглашения, какие именно пункты следует поменять – срок кредитования, ставку, валюту и т.д.

В конце заявления поставьте дату и собственноручную подпись.

Какие документы потребуются

Для обращения в кредитно-финансовую организацию подготовьте документы:

- копию паспорта;

- справку о доходах;

- ксерокопию трудовой книжки;

- справки, подтверждающие ухудшение материального положения.

Банк вправе потребовать иные документы, по своему усмотрению. После рассмотрения представленных документов, банк даст клиенту письменный ответ о принятом решении.

В случае положительного решения обратитесь в финансовую организацию для подписания дополнительного соглашения, вносящего изменения в первоначальный договор кредитования.

Что делать при отказе банка

В первую очередь – выясните у сотрудника причину отказа. Если проблема в неправильно заполненных документах или отсутствии доказательств, соберите недостающие бумаги и попробуйте подать заявку повторно.

В иных случаях есть два пути:

- рефинансирование;

- судебная реструктуризация.

Если по займу еще не начались просрочки платежей, попробуйте заполнить анкету на получение займа в другом банке. Программы по рефинансированию сейчас предлагают все крупные кредитно-финансовые организации.

При наличии просрочек по оплате долга, сторонний банк с высокой вероятностью откажет в перекредитовании, так как никто не хочет связываться с проблемными клиентами. Поэтому обращайтесь в банк заблаговременно, до момента просрочки.

Как реструктуризировать долг в суде

Если заемщик не может исполнять обязательства по обслуживанию ссуды, он может объявить себя банкротом. Данная процедура проводится только по решению суда.

В момент разбирательства суд может назначить судебную реструктуризацию задолженности. Т.е. он не признает заемщика полностью неплатежеспособным, а изменит условия погашения задолженности:

- снизит проценты;

- отменит пени и штрафы;

- определит порядок и срок погашения каждого долга.

По решению суда гражданину может быть представлена рассрочка по погашению ссуды, т.е. на протяжении определенного периода заемщик будет гасить долг, а банк не будет начислять проценты и применять иные санкции.

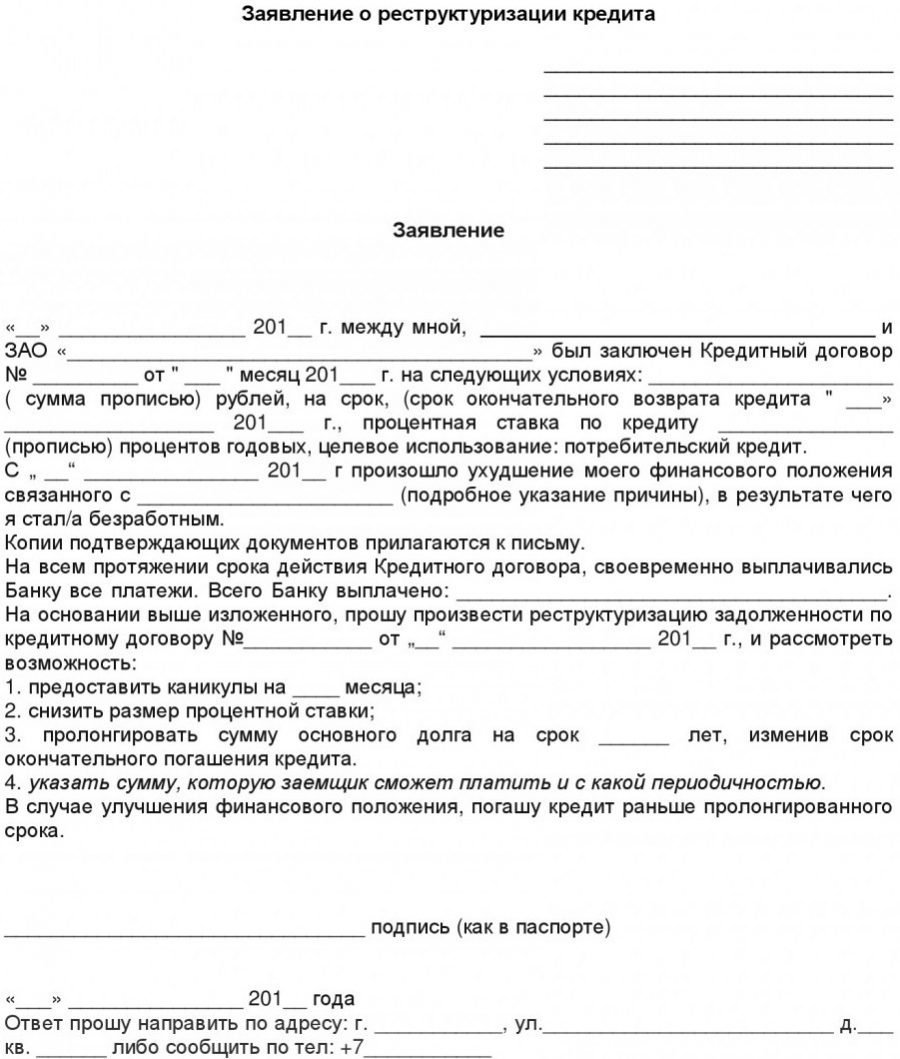

При подаче заявления на реструктуризацию долга по кредиту образец следует запросить в офисе выдавшей деньги компании. Если в предоставлении бланка будет отказано, письмо можно составить самостоятельно с соблюдением базовых требований. Оно должно содержать исчерпывающие сведения о заемщике и причинах обращения с просьбой о пересмотре условий выплаты займа.

Понятие реструктуризация кредита

Реструктуризация — это изменение условий действующего кредитного договора.

Под реструктуризацией кредита понимают пересмотр условий первоначального договора. Запросить эту процедуру можно, только если ухудшение финансовой ситуации вызвано уважительными причинами.

К таковым относят:

- нетрудоспособность;

- рождение ребенка;

- потерю работы вследствие увольнения или сокращения штата;

- резкое сокращение заработной платы не по инициативе работника;

- смерть одного из созаемщиков, чей доход был учтен при определении размера кредита.

Кроме того, следует подготовить пакет документов, который подтвердит, что ухудшение финансовой ситуации должника произошло по не зависящим от него причинам.

Эта процедура подразумевает пересмотр графика платежей с уменьшением их размера. Благодаря этому заемщик сможет производить предписанные им выплаты в полном размере и в установленный срок. Погашение кредита без просрочек позволит ему сэкономить на пенях и штрафах.

Реструктуризация кредита физических лиц направлена на облегчение обслуживания долга.

Банк в свою очередь идет на такой шаг, поскольку заинтересован в том, чтобы долг был погашен. Увеличивать число займов с минимальными шансами на возврат не в интересах финансовой организации.

Условия реструктуризации

Чтобы получить право реструктуризировать задолженность, клиент банка должен внести все пропущенные платежи и выплатить начисленные ранее штрафы и пени. Проводить такую процедуру можно только 1 раз по каждому из кредитов. Если заемщик ранее уже обращался в банк для того, чтобы пересмотреть график погашения, в новой просьбе будет отказано.

Исключение составляют те финансовые организации, которые изначально прописывают в договоре право заемщика прибегать к многократному изменению условий займа. В качестве примера можно привести банк Ренессанс Кредит, который дает возможность 1 раз за все время возврата долга изменить размер взноса и 1 раз в год пропустить платеж. Такие услуги платные и должны быть подключены заранее.

Менее лояльные организации, например Сбербанк, не дают заемщикам права самостоятельно вносить изменения в кредитный договор. Его пересмотр возможен только по письменному обращению.

При этом дополнительная плата за составление нового графика с клиента не взимается. Однако для обратившегося за реструктуризацией предусмотрены штрафные санкции, в первую очередь блокировка кредитной карты.

Отношения банковской организации и заемщика по договору

В договоре кредитования прописываются следующие параметры:

- валюта займа;

- срок возврата;

- процентная ставка.

Все отношения между банком и заемщиком регулируются особым соглашением.

Обязательным приложением к этому документу является график погашения. В нем указаны дата и размер каждого взноса. В процессе реструктуризации могут быть пересмотрены все 3 параметра, что приведет к составлению нового расписания выплат.

Однако наиболее востребованной уступкой банка в процессе реструктуризации является увеличение срока выплат. Оно позволяет максимально снизить размер ежемесячного взноса.

Применяются 2 способа изменения графика:

- Полная приостановка погашения тела долга. При этом заемщик продолжает ежемесячно перечислять минимальную сумму. Она полностью направляется на погашение процентов. По истечении отведенного времени выплаты возобновляются в прежнем или в увеличенном размере.

- Снижение величины регулярного платежа на все оставшееся время.

Главная цель реструктуризации — уменьшение текущей долговой нагрузки. Ее проведение приводит к увеличению итоговой переплаты. Она поднимется тем сильнее, чем больше вырастет срок по долгу.

Эта процедура, в отличие от рефинансирования, не предполагает выдачи клиенту дополнительных средств на руки.

Просрочка кредита

Нарушение заемщиком своих обязательств, пусть даже по независящим от него обстоятельствам, воспринимается банками крайне негативно. Оно ведет к начислению штрафов и пеней, что еще больше увеличивает задолженность человека, и без того находящегося в сложной финансовой ситуации.

Просрочка по кредиту — прямое нарушение кредитного договора.

Поэтому допускать просрочки нельзя. Поняв, что возможности проводить выплаты в прежнем объеме нет, следует сразу же обратиться в выдавшую кредит организацию и сообщить о своей ситуации.

Как правильно писать письмо в банк

Лучший способ добиться реструктуризации — обратиться к кредитному менеджеру банка, с которым был заключен договор. Специалисты просматривают десятки таких дел в месяц и могут предложить оптимальное решение. Согласовав изменение условий, которое устроит и финансовую организацию, и заемщика, нужно изложить свою просьбу в письменном виде.

Не следует пренебрегать возможностью получить совет: в каждом банке действуют свои правила и условия. Клиент, впервые попавший в такую ситуацию, может не знать всех возможных вариантов ее решения.

Заполнение по образцу

Большинство банков имеет стандартный бланк обращения, который можно скачать с их официальных сайтов или получить в отделении. В этом случае достаточно лишь заполнить пропуски.

Обращение в свободной форме

Если финансовая организация не предоставляет клиентам образца, можно составить обращение самостоятельно. Использовать свободную форму не следует. Написанное заявление должно отвечать всем предъявляемым к подобному документу требованиям.

Образец заявления на реструктуризацию долга.

Требования к документу

В обращении за реструктуризацией следует указать:

- название финансовой организации, выдавшей заем;

- данные клиента;

- номер договора и дату его заключения;

- причины, приведшие к неплатежеспособности;

- планируемую дату восстановления дохода (если есть возможность давать прогноз);

- просьбу о пересмотре графика выплат в соответствии с выбранным вариантом;

- подпись и дату составления.

Заявление следует писать в 2 экземплярах. Второй следует оставить себе, получив на нем подпись принявшего обращение сотрудника.

Как обстоят дела на практике

Обращаясь за реструктуризацией, клиент должен понимать, что пересмотр условий кредитного договора — право банка, а не его обязанность.

Поэтому следует быть готовым к тому, что финансовая организация:

- будет рассматривать обращение в течение нескольких недель (если на этот период придется дата очередной выплаты, допускать просрочку нельзя);

- откажет в уменьшении величины регулярных взносов и внесении других изменений в договор, улучшающих ситуацию заемщика.

Чаще всего банки соглашаются дать шанс человеку, который до этого исправно выполнял свои обязательства. Тем, кто ранее многократно нарушал сроки платежей, могут отказать.

Большое значение может иметь и факт соблюдения заемщиком нефинансовых условий. Например, в договоре ипотечного кредитования может содержаться пункт, не позволяющий клиенту самовольно передавать залоговый объект третьим лицам. Если банк узнает, что квартира сдается в аренду без его согласия, это может стать основанием не только для отказа в реструктуризации, но и для требования незамедлительного погашения долга.

Банк не вправе отказать заемщику в реструктуризации займа в случае, если неплатежеспособность последнего наступила по причине рождения ребенка. Это единственное основание для подачи жалобы в контролирующий орган и доведения дела до суда. Согласно закону, в этом случае должна предоставляться отсрочка в выплате долга на первый год его жизни. Во всех остальных ситуациях, которые могут привести к ухудшению финансового положения, кредитор не обязан реструктурировать заем.

Читайте также: