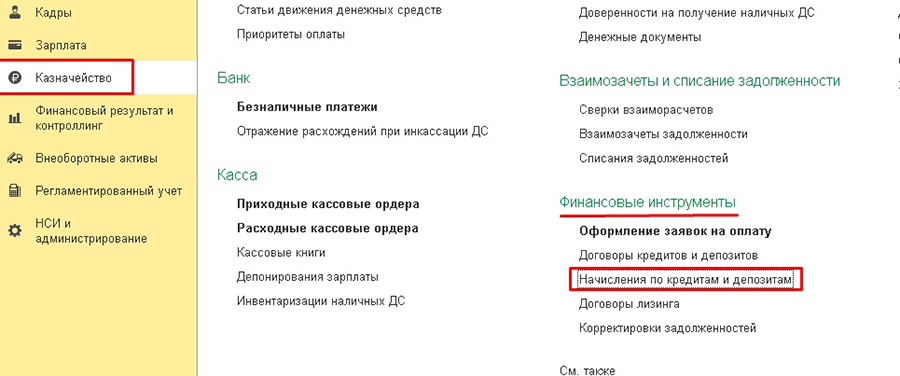

Как отразить погашение кредита в 1с

Обновлено: 12.05.2024

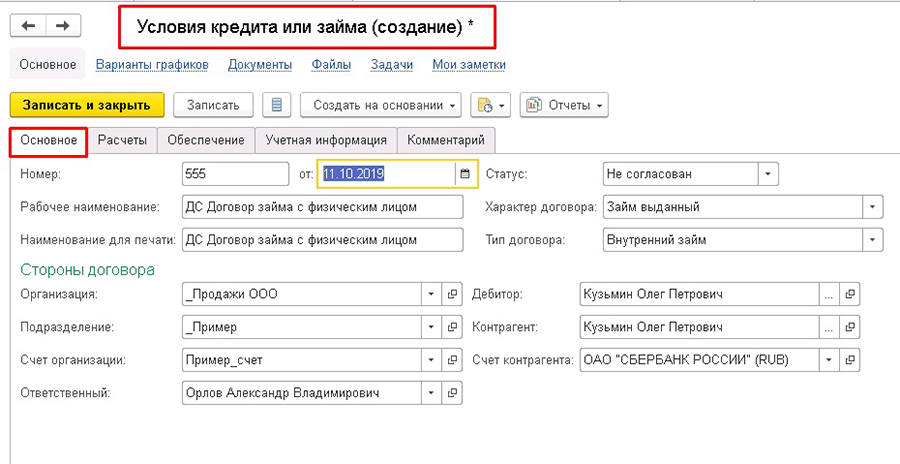

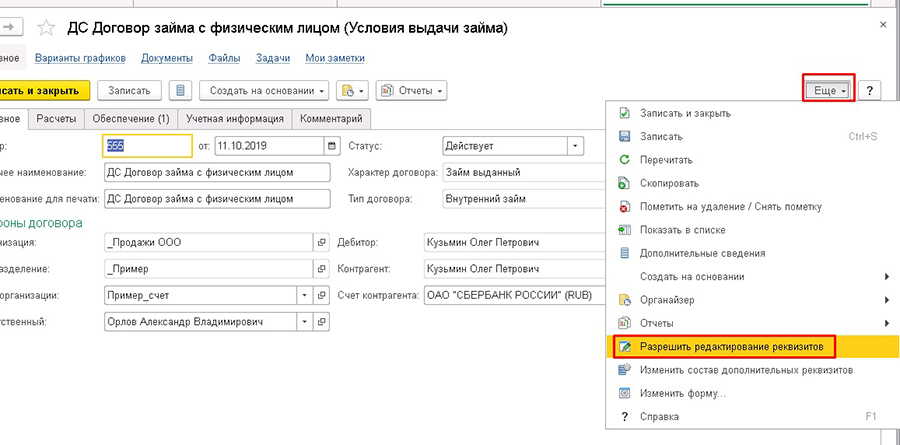

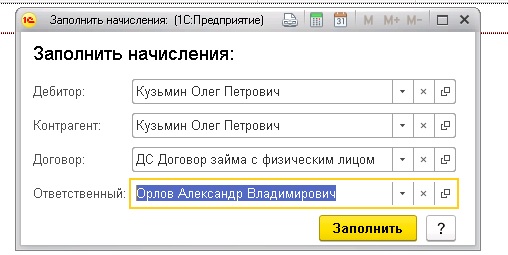

Находясь в реестре списков договоров, благодаря командам быстрого отбора находим необходимый нам договор.

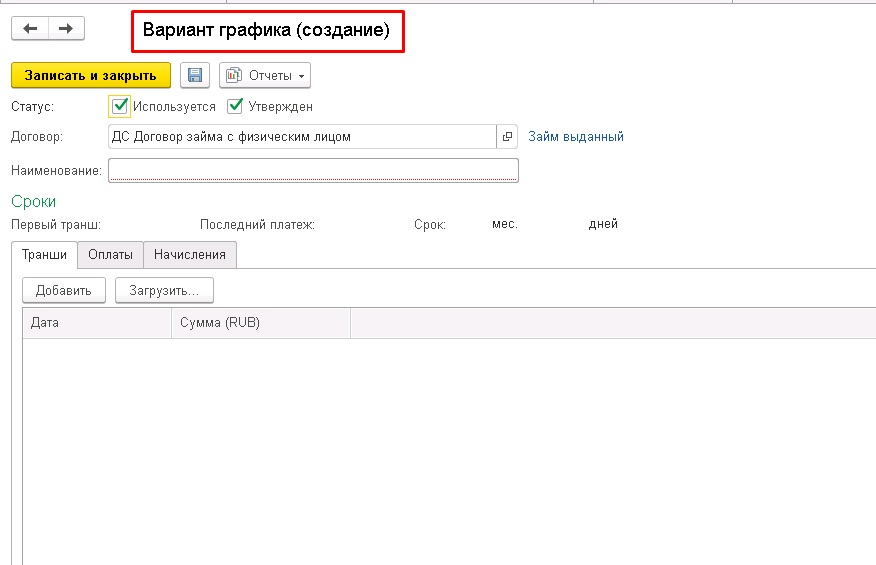

Появляется карточка договора.

Первый этап:

Второй этап:

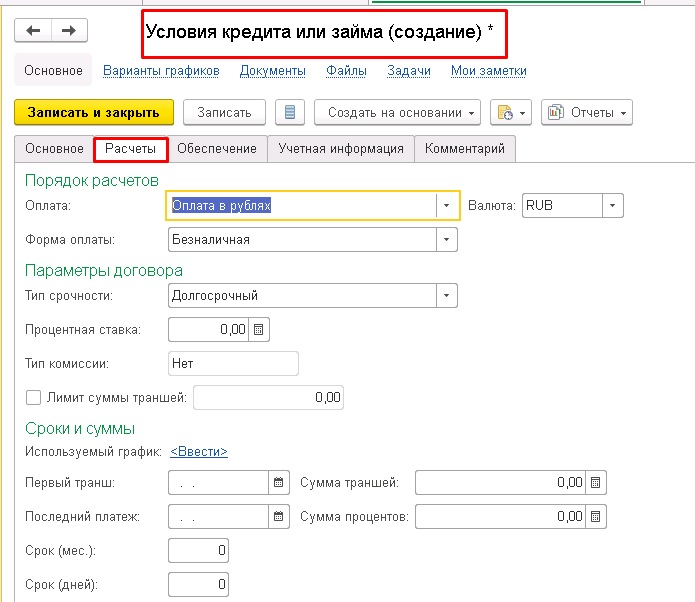

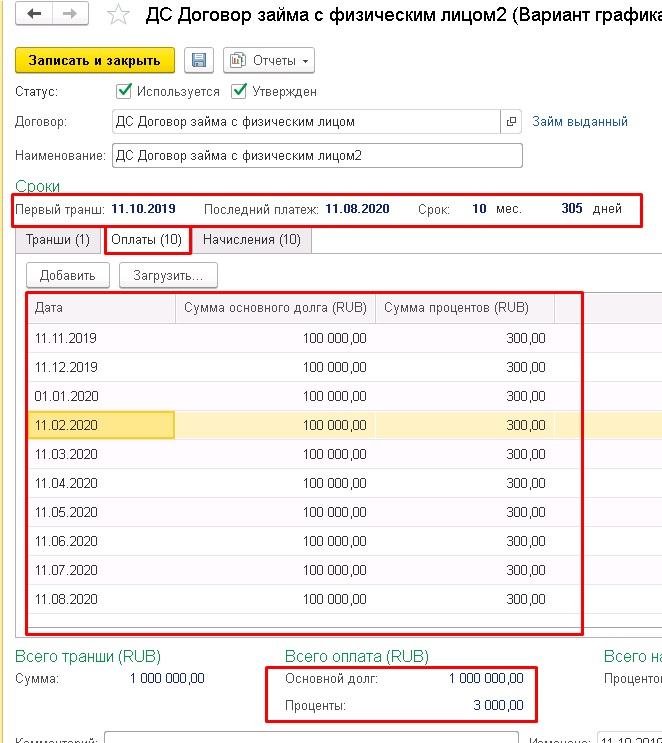

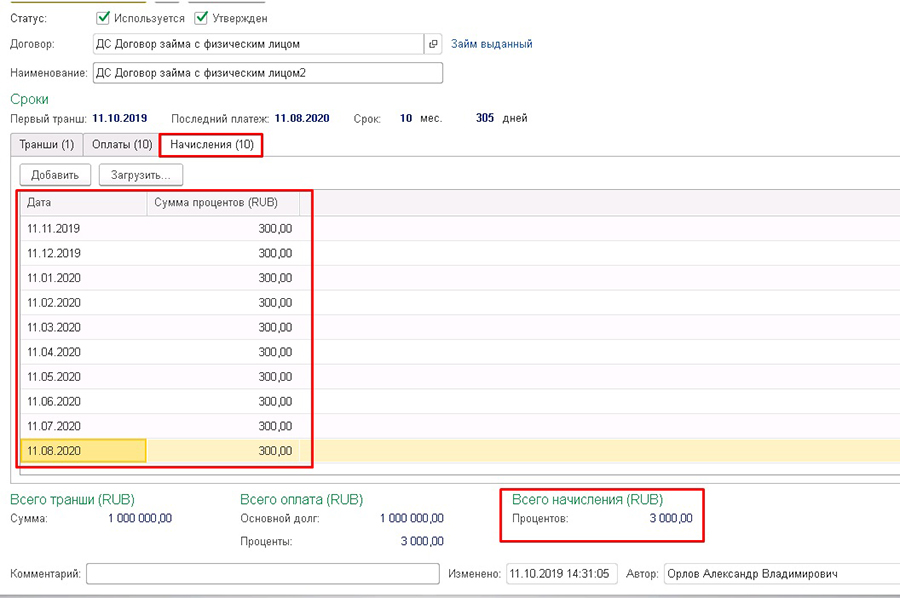

В варианте графика используются статусы:

Одновременное использование двух статусов на один варианта графика указывает на то, что договор исполняется по изначально установленному графику. По этим статусам формируется прогноз движения ДС, определяется эффективность оплат и переплат по процентам. Если статусы отсутствуют (галочка не установлена), то вариант графика хранится как история.

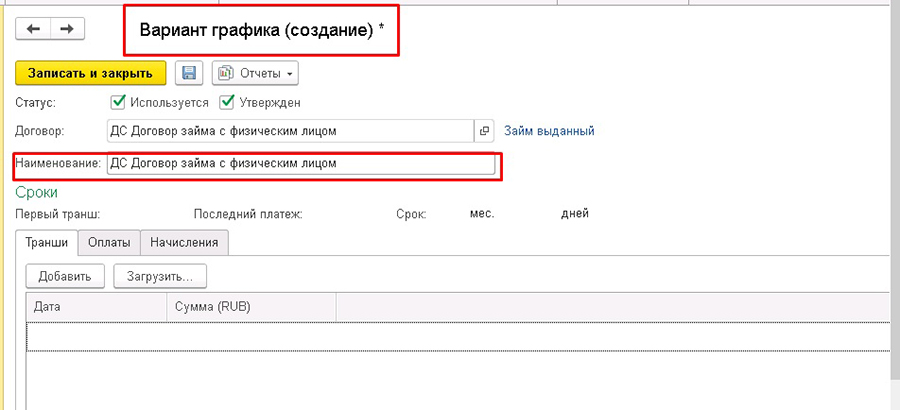

Заполняем поле с наименованием:

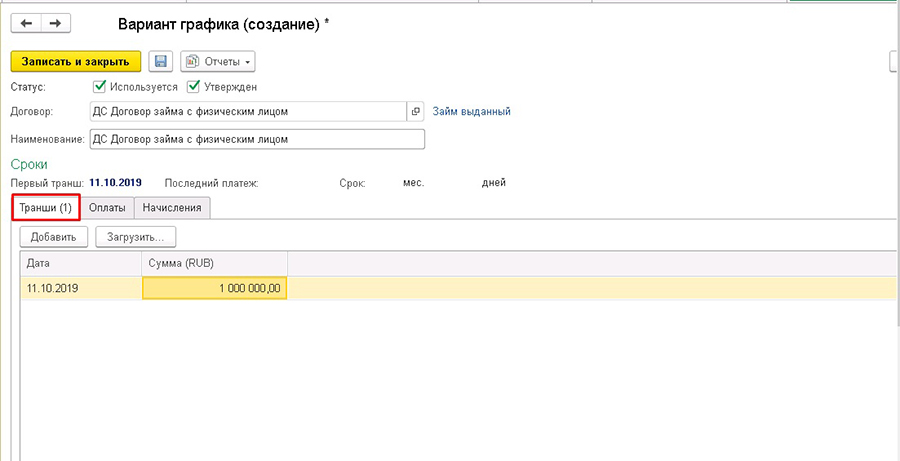

Сохраняем вариант графика.

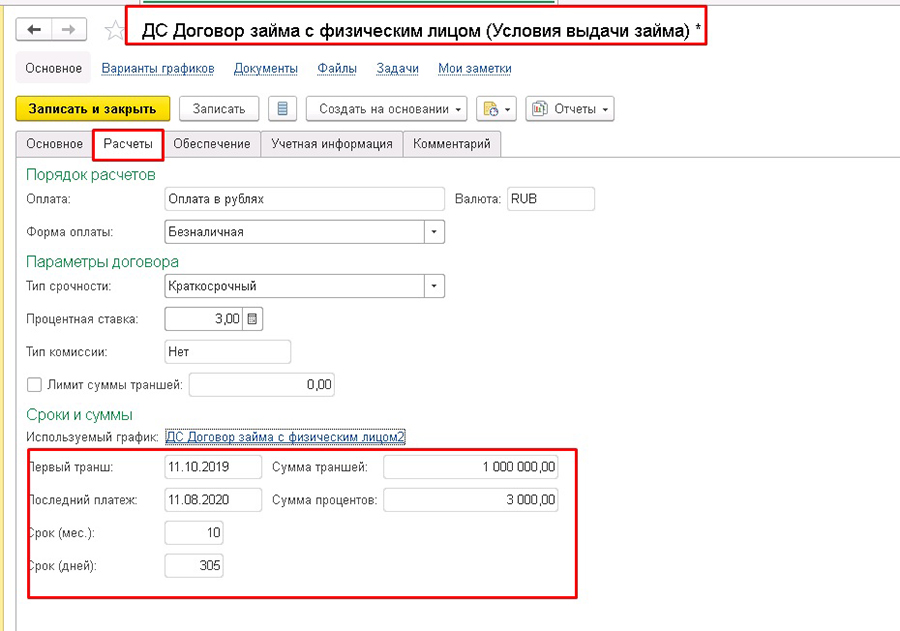

Возвращаемся в договор и видим, что произошло автоматическое заполнение таких реквизитов как:

2. Последний платеж

5. Сумма траншей

6. Сумма процентов.

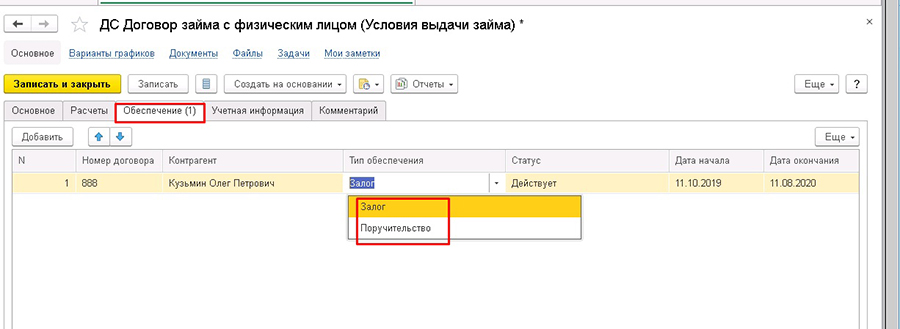

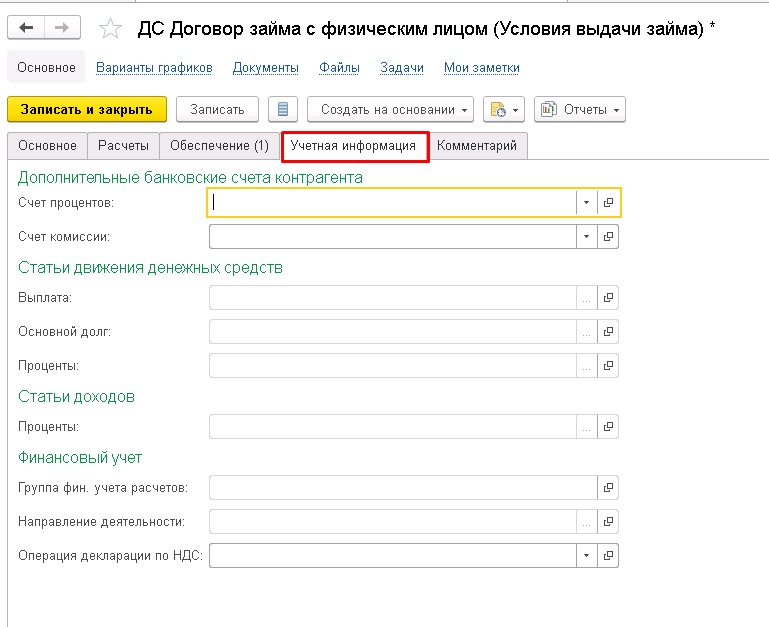

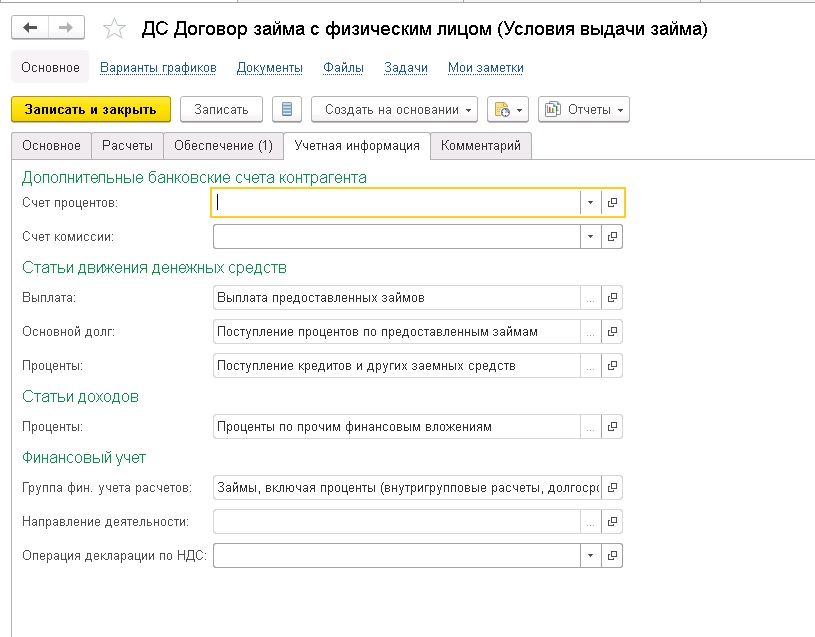

Дополнительные банковские счета контрагента – заполняются в том случае, когда необходимо начислять проценты и комиссии по договору на разные банковские счета.

Статьи движения ДС - статьи доходов / расходов, заполняются для начислений и оплат по договору. Для оплаты основного долга и процентов используются разные статьи. Это необходимо для того,чтобы видеть правильные суммы в план-фактном отчете.

Финансовый учет – настройка счетов регламентированного учета по правилам бух.учета, с целью отражения процентов и комиссии в регл. учете. Направление деятельности заполняется, если в организации ведется учет в финансовом результате по направлениям деятельности.

На вкладке Комментарий заполняются данные в произвольном формате.

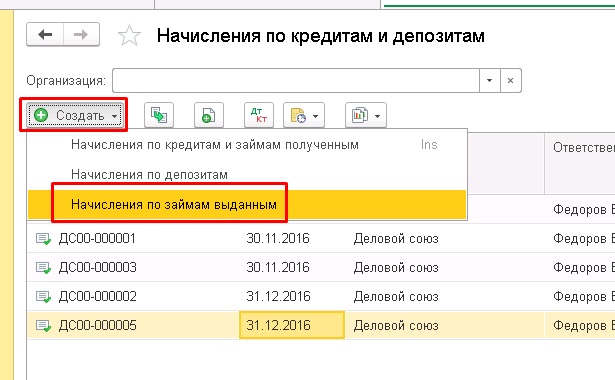

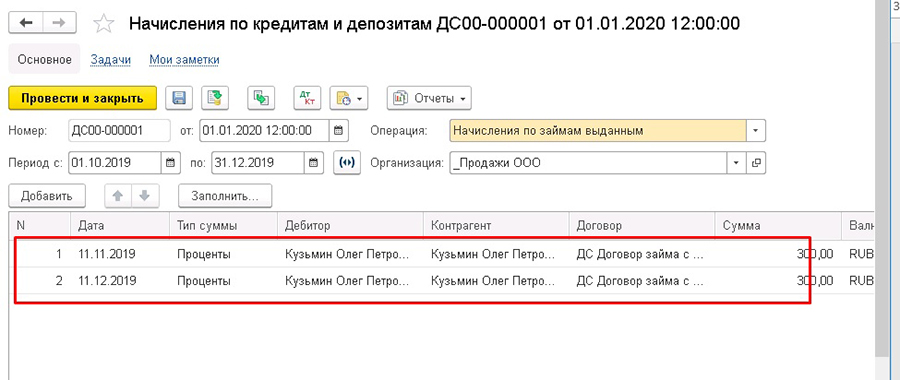

Рассмотрим этап оплат по договорам кредитов/депозитов и займов.

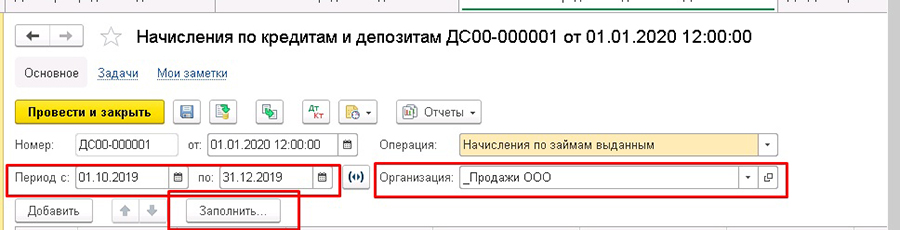

Данные в документе заполняются автоматически:

Период – указывается на конец месяца за прошлый период.

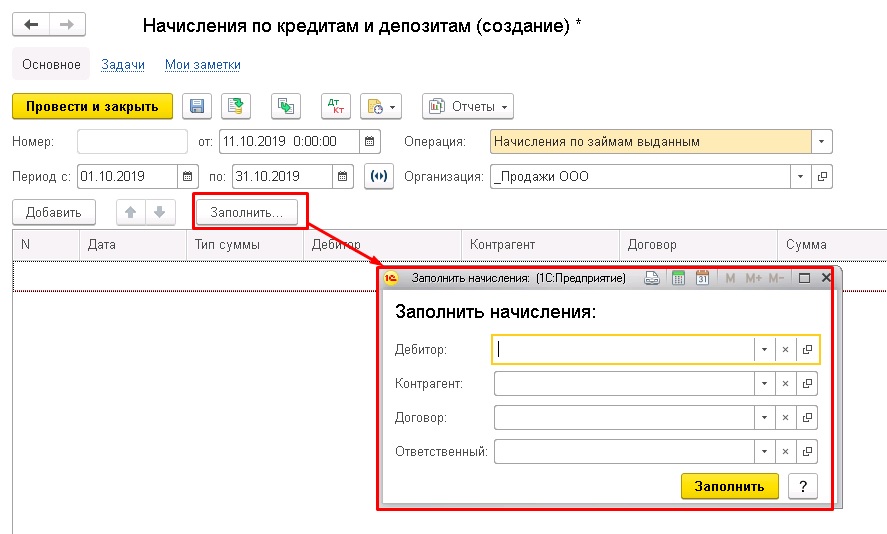

Появляется панель для заполнения данными.

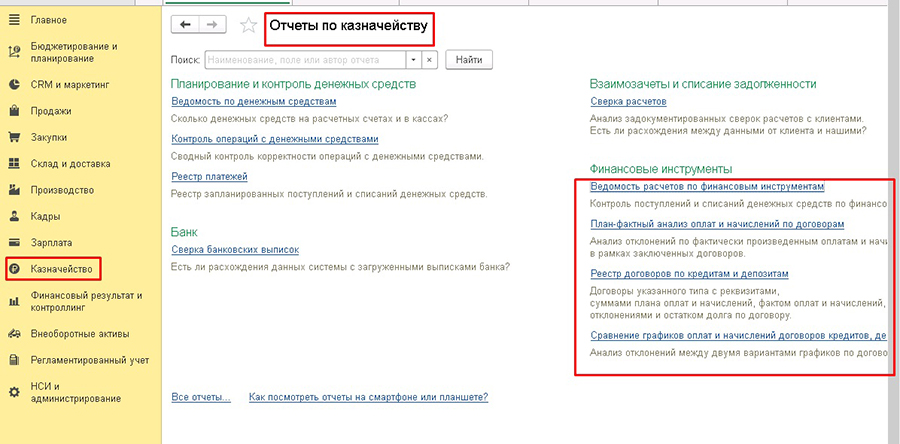

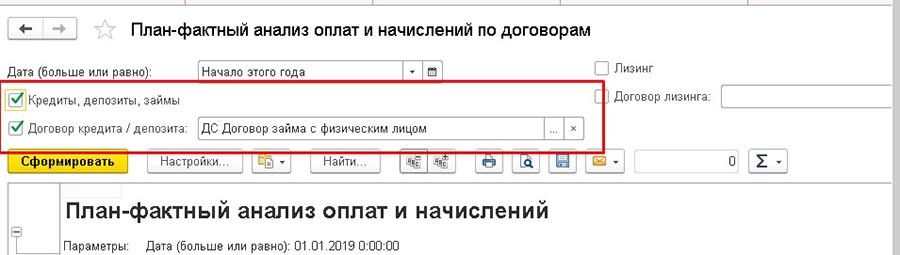

Для учета и контроля получения и погашения кредитов/займов используются отчеты:

Этот вид отчета применяется для контроля плановых и фактических движений ДС по договорам.

В шапке отчета выбираем нужный договор и формируем отчет.

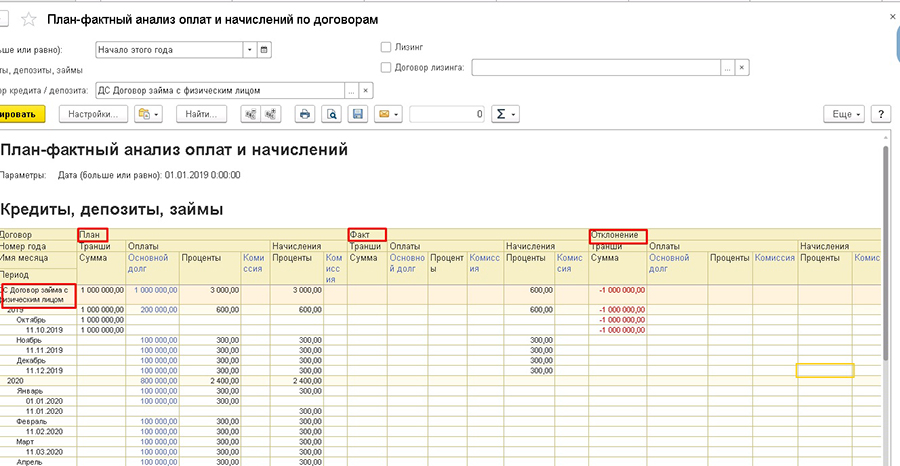

В данном отчете четко видна картина движений по плановым, фактическим данным и отклонениям по договору.

Данный вид отчета можно сформировать из самого договора.

Душамбаева Марина,

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

В ходе работы деятельности организации могут возникать случаи, когда работнику требуется оформить беспроцентный займ или под определенный процент. В настоящей статье рассмотрим, как начилсить проценты по займу в 1С и отразаить такие виды операций в конфигурации Бухгалтерия 3. Как правило составляется договор, в котором указывается сумма займа, срок выдачи средств, вариант получения. Вариант получения может быть, к примеру, выдача наличных или зачисление на зарплатную карту сотрудника. Также указывается цель выдачи данного займа, условия и срок, за который требуется погасить задолженность перед организацией.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

С точки зрения законодательства займ не относится расходом организации, в случае выдачи, и так же не относится к доходам, в случае возврата. Проценты же будут являться внереализационным доходом. Для сотрудника доход будет признаваться в том случае, если процент по договору менее двух третьих ставки рефинансирования на момент получения займа сотрудником организации.

Рассмотрим следующий пример. ООО “Конфетпромм” выдало в январе 2018 года своему сотруднику Абрамову Г.С. займ на сумму 120 тыс. рублей на срок 12 месяцев. Займ выдается под ставку 4%. И ставка рефинансирования составляет 7.5%.

Проценты будут вычисляться по следующей формуле = Сумма долга*Процент*Кол-во дней месяца/Кол-во дней в году.

Если у вас есть вопросы по теме проценты по займу в 1С, задайте их в комментариях под статьей, наши специалисты постараются ответить на них.

Мат. Выгода будет вычисляться по следующей формуле = Сумма долга*(2/3 ставки рефинансирования – Процент)*Кол-во дней месяца/Кол-во дней в году.

Выполним расчет процентов, мат. Выгоды и НДФЛ, который составит 30% от мат. выгоды для резидентов.

Далее в программе оформим платежное поручение из раздела “Банк и касса” В документе в поле “Вид операции” выберем значение “Выдача займа работнику”. Заполняем реквизиты организации. Укажем сотрудника Абрамова Г.С., счет получателя и сумму.

После заполнения проводим документ и на его основании создадим документ “Списание с расчетного счета” по соответствующей гиперссылке. Документ будет заполнен, остается его провести. При необходимости также можно указать более детальное назначение платежа.

После проведения списания платежное поручение будет иметь статус “Оплачено”. Далее рассмотрим отражение удержания процентов и основного долга. Для этого создадим два новых вида удержания. Сделать это можно непосредственно из документа “Начисление зарплаты”. На закладке “Удержания” указываем сотрудника и два удержания ежемесячную выплату и проценты. Данный документ будет отражать первую выплату за февраль с процентами.

Далее необходимо отразить эти суммы в проводках при помощи документа “Операции, введенные вручную” в разделе программы “Операции”. Создадим документ и отразим следующие проводки:

Далее оформим отражение НДФЛ при помощи “Операция учета НДФЛ”. Для этого перейдем в раздел “Зарплата и кадры” и выберем пункт ”Все документы по НДФЛ”. В новом документе заполняем организацию и сотрудника из нашего примера. И переходим на закладку “Доходы”.

Указываем дату получения дохода, код дохода – 2610 и сумму дохода за февраль. Далее переходим на закладку “Удержано по всем ставкам”. Код дохода указываем такой же и дату получения. Ставка устанавливаем 30% и указываем сумму 28 рублей. После чего остается провести документ.

Последним этапом отразим ручной операцией НДФЛ Абрамова С.Г. Ее назначение - это отражение НДФЛ по материальной выгоды в бух учете. Добавляем проводку по Дт – 70, по Кт - 68.01.

Нажимаем кнопку “Еще” в шапке и выбираем на пункт “Выбор регистров”. Отмечаем галочками два регистра “Взаиморасчеты с сотрудниками” и “Зарплата к выплате”.

Далее заполняем данные по регистру ”Взаиморасчеты с сотрудниками”. Указываем вид движения, физ. лицо и сотрудника, и сумму НДФЛ -28 рублей.

Затем переходим на регистр “Зарплата к выплате” и аналогично заполняем поля, за исключением даты взаиморасчетов – указываем дату выплаты.

Планом счетов 1С 8 предусмотрен учет полученных займов и уплаченных по ним процентов: проводки по получению заимствованных средств фиксируются автоматически на основании проведения хозяйственных операций. Начисление ежемесячных процентов за пользование деньгами отображается в операциях, вводимых вручную.

Для ведения предпринимательской деятельности юридические лица и ИП привлекают заемные средства. Они могут быть взяты в банковских учреждениях, у учредителей фирмы, сторонних контрагентов.

Чтобы отразить полученный займ в 1C 8, необходимо предварительно разобраться:

- привлекается заем или кредит;

- кто предоставляет средства;

- срок возврата до года или свыше.

Ответы на эти вопросы позволят внести информацию в 1С на соответствующие счета учета и анализировать долг и выплату процентов по нему (если есть) в любое время.

Отличия кредита от займа

Главными из них являются:

- Кредитор. Кредиты могут предоставляться только лицензированными на такую деятельность финансовыми организациями, займ выдает любое физическое или юрлицо.

- Плата за пользование средствами. Заем может быть беспроцентным, в отличие от кредита, для которого начисление % за пользование деньгами обязательно. Следует иметь в виду, что условие о безвозмездности первого должно быть прописано в договоре, в ином случае проценты за пользование начисляются, исходя из ставки рефинансирования в день погашения задолженности.

- Предмет договора. В кредит предоставляются только денежные средств, заем может быть выдан в виде имущества.

Нормативное регулирование

Отношения между контрагентами в рамках договора займа осуществляются в соответствии с главой 42 ГК РФ (ст. 807–818).

Отображение в бухгалтерском учете фирмы привлеченных средств регулируется ПБУ 15/2008. Основная сумма обязательства по полученным активам отображается как кредиторская задолженность в величине, прописанной в договоре. Для учета привлеченных средств открываются дополнительные субсчета:

- к сч.66 (66.03) – для учета краткосрочных займов (на срок менее года);

- к сч.67 (67.03) – для отображения расчетов по долгосрочным займам.

Примечание от автора! Если деньги предоставлены в валюте, то отношения с контрагентом отображаются на обособленных субсчетах по валютным операциям (66.23, 67.23).

Обособленно от основной суммы долга на протяжении всего срока действия договора отображаются расходы в отчетном периоде, когда они были фактически понесены. Согласно ПБУ, к ним относят:

- проценты за использование заемных средств;

- дополнительные издержки, например, за информационные и консультационные услуги.

Учет операций в 1С

Пошаговые инструкции по учету операций получения денег взаймы, начислению % за пользование ими, погашению кредиторской задолженности показаны в 1С 8 (Конфигурация: бухгалтерия предприятия, редакция 8.2). Наиболее распространенные условия между контрагентами – предоставление в пользование финансов за определенную плату (процент).

Поступление займа

Заимствованные средства могут быть зачислены на р/с организации или получены наличными в кассу компании.

На расчетный счет

- в разделе операций выбрать расчеты по кредитам и займам;

- контрагент и основные данные по нему должны совпадать с оформленным договором;

- выбрать договор, счет учета (в зависимости от срока 66.03 или 67.03), статья движения денежных средств – расчеты по кредитам и займам с контрагентами;

Дт51 Кт66.03 (67.03) – полученные заемные средства.

Наличными

Поступление денег в организацию отображается приходным кассовым ордером (ПКО):

Дт50 Кт66.03 (67.03).

Начисление процентов

Как правило, условиями договора между компанией и контрагентами предусмотрено начисление определенного % за пользование средствами. Это происходит ежемесячно. В учете 1С данные действия осуществляются вручную:

От автора! Если договором предусмотрено ежемесячное начисление процентов, можно находить предыдущую операцию и копировать ее, нажав F9, а потом изменять сумму – проводки останутся сохраненными.

-

Ввести основные реквизиты:

- счет дебета – 91.02 (субконто «Проценты к получению (уплате);

- счет кредита – 66.04 (67.04), выбрать контрагента, договор займа, по которому уплачиваются %;

- внести сумму процентов.

Если заимствование средств направлено на приобретение или изготовление инвестиционного актива, то при определенных условиях, согласно ПБУ 15/2008, начисленные проценты могут быть отнесены на увеличение стоимости данного актива:

Дт08 Кт67.04 (66.04)

Погашение задолженности

- Добавить новый документ, ввести основную информацию:

- получатель платежа, его реквизиты;

- статья движения средств – расчеты по кредитам и займам с контрагентами;

Дт66.03 (67.03) Кт51 – погашение основного долга;

Дт66.04 (67.04) Кт51 – погашение процентов.

Анализ

Для исследования кредиторской задолженности по полученным заемным средствам и начисленным по ним процентам можно сформировать оборотно-сальдовую ведомость:

Прощение долга

Требование исполнить обязательства – право кредитора, поэтому он может простить долг. Но законодательно документальное оформление этого процессаа не урегулировано. Наиболее распространенный способ – составление соглашения о прощении (может относиться к части или всей сумме).

В бухгалтерском учете это отображается в кредите сч. 91.01 в составе прочих доходов:

Доходы в виде прощенного долга должны быть отображены в том отчетном периоде, в котором принято или подписано уведомление об этом.

Практический пример

Планом счетов 1С 8 предусмотрен учет полученных займов и уплаченных по ним процентов: проводки по получению заимствованных средств фиксируются автоматически на основании проведения хозяйственных операций. Начисление ежемесячных процентов за пользование деньгами отображается в операциях, вводимых вручную.

Для ведения предпринимательской деятельности юридические лица и ИП привлекают заемные средства. Они могут быть взяты в банковских учреждениях, у учредителей фирмы, сторонних контрагентов.

Чтобы отразить полученный займ в 1C 8, необходимо предварительно разобраться:

- привлекается заем или кредит;

- кто предоставляет средства;

- срок возврата до года или свыше.

Ответы на эти вопросы позволят внести информацию в 1С на соответствующие счета учета и анализировать долг и выплату процентов по нему (если есть) в любое время.

Отличия кредита от займа

Главными из них являются:

- Кредитор. Кредиты могут предоставляться только лицензированными на такую деятельность финансовыми организациями, займ выдает любое физическое или юрлицо.

- Плата за пользование средствами. Заем может быть беспроцентным, в отличие от кредита, для которого начисление % за пользование деньгами обязательно. Следует иметь в виду, что условие о безвозмездности первого должно быть прописано в договоре, в ином случае проценты за пользование начисляются, исходя из ставки рефинансирования в день погашения задолженности.

- Предмет договора. В кредит предоставляются только денежные средств, заем может быть выдан в виде имущества.

Нормативное регулирование

Отношения между контрагентами в рамках договора займа осуществляются в соответствии с главой 42 ГК РФ (ст. 807–818).

Отображение в бухгалтерском учете фирмы привлеченных средств регулируется ПБУ 15/2008. Основная сумма обязательства по полученным активам отображается как кредиторская задолженность в величине, прописанной в договоре. Для учета привлеченных средств открываются дополнительные субсчета:

- к сч.66 (66.03) – для учета краткосрочных займов (на срок менее года);

- к сч.67 (67.03) – для отображения расчетов по долгосрочным займам.

Примечание от автора! Если деньги предоставлены в валюте, то отношения с контрагентом отображаются на обособленных субсчетах по валютным операциям (66.23, 67.23).

Обособленно от основной суммы долга на протяжении всего срока действия договора отображаются расходы в отчетном периоде, когда они были фактически понесены. Согласно ПБУ, к ним относят:

- проценты за использование заемных средств;

- дополнительные издержки, например, за информационные и консультационные услуги.

Учет операций в 1С

Пошаговые инструкции по учету операций получения денег взаймы, начислению % за пользование ими, погашению кредиторской задолженности показаны в 1С 8 (Конфигурация: бухгалтерия предприятия, редакция 8.2). Наиболее распространенные условия между контрагентами – предоставление в пользование финансов за определенную плату (процент).

Поступление займа

Заимствованные средства могут быть зачислены на р/с организации или получены наличными в кассу компании.

На расчетный счет

- в разделе операций выбрать расчеты по кредитам и займам;

- контрагент и основные данные по нему должны совпадать с оформленным договором;

- выбрать договор, счет учета (в зависимости от срока 66.03 или 67.03), статья движения денежных средств – расчеты по кредитам и займам с контрагентами;

Дт51 Кт66.03 (67.03) – полученные заемные средства.

Наличными

Поступление денег в организацию отображается приходным кассовым ордером (ПКО):

Дт50 Кт66.03 (67.03).

Начисление процентов

Как правило, условиями договора между компанией и контрагентами предусмотрено начисление определенного % за пользование средствами. Это происходит ежемесячно. В учете 1С данные действия осуществляются вручную:

От автора! Если договором предусмотрено ежемесячное начисление процентов, можно находить предыдущую операцию и копировать ее, нажав F9, а потом изменять сумму – проводки останутся сохраненными.

-

Ввести основные реквизиты:

- счет дебета – 91.02 (субконто «Проценты к получению (уплате);

- счет кредита – 66.04 (67.04), выбрать контрагента, договор займа, по которому уплачиваются %;

- внести сумму процентов.

Если заимствование средств направлено на приобретение или изготовление инвестиционного актива, то при определенных условиях, согласно ПБУ 15/2008, начисленные проценты могут быть отнесены на увеличение стоимости данного актива:

Дт08 Кт67.04 (66.04)

Погашение задолженности

- Добавить новый документ, ввести основную информацию:

- получатель платежа, его реквизиты;

- статья движения средств – расчеты по кредитам и займам с контрагентами;

Дт66.03 (67.03) Кт51 – погашение основного долга;

Дт66.04 (67.04) Кт51 – погашение процентов.

Анализ

Для исследования кредиторской задолженности по полученным заемным средствам и начисленным по ним процентам можно сформировать оборотно-сальдовую ведомость:

Прощение долга

Требование исполнить обязательства – право кредитора, поэтому он может простить долг. Но законодательно документальное оформление этого процессаа не урегулировано. Наиболее распространенный способ – составление соглашения о прощении (может относиться к части или всей сумме).

В бухгалтерском учете это отображается в кредите сч. 91.01 в составе прочих доходов:

Доходы в виде прощенного долга должны быть отображены в том отчетном периоде, в котором принято или подписано уведомление об этом.

Практический пример

Читайте также:

- Можно ли отказаться от недвижимости через госуслуги

- Как оплатить госпошлину на право охоты через ерип

- Специальное место где заключались сделки по купле и продаже товаров и ценных бумаг

- Чем дополнительно необходимо обеспечить котлованы и траншеи в ночное время

- Нужно ли подавать сзв м на ликвидатора учредителя ооо