Как отправить письмо по инн

Обновлено: 04.07.2024

Уехала в отпуск к родителям в деревню. Подошло время сдавать отчетность по доходам в налоговую, но ехать для этого в город нет возможности, да и с интернетом дела обстоят не так хорошо, как хотелось бы. Единственный вариант – отправка документов по почте. В этой статье я в подробностях опишу процесс отправки и составления отчетов. Одновременно отвечу на вопросы, как:

- Основные варианты подачи отчетности по доходам;

- Требования к официальной декларации;

- Отправка налоговой по почте;

- Правила составления описи;

- Нарушение сроков отправки.

Варианты подачи отчетов

Современным законодательством установлено несколько вариантов передачи декларации:

- В электронном варианте через специальные порталы и коммуникационные интернет каналы.

- Лично или через почту в виде на обычном бумажном носителе.

Выбор того или иного варианта не является свободным. Например, предприятие или компания с количеством сотрудников выше 100 человек, и являющееся крупным налогоплательщиком, обязано сдавать отчеты исключительно в электронном варианте.

Небольшим организациям и физическим лицам позволено сдавать отчеты в бумажном варианте – лично или через почту, разрешается использовать электронный вариант.

Данные правила прописаны в положении п. 3 и абзаца 1 п. 4 ст. 80 современного Налогового кодекса РФ!

Требования к оформлению бумажной декларации

Все принятые на данный момент формы налоговых отчетов полностью приспособлены для удобного и быстрого считывания информации. Данный процесс осуществляется при помощи сканеров. Именно по этой причине к бланкам, на которых заполняются данные о доходах, предъявляются особые требования:

- Форма должна быть нанесена на листе А4;

- Ширина полей на бумаге не должна превышать разрешенные границы – левое поле от 5 до 30 мм, края правый и нижний – от 5 мм;

- Сведения прописывается строго с одной стороны бумаги;

- Основной текст печатается черным шрифтом, используется категория шрифта Times New Roman, а также Arial;

- Размер букв должен быть равен 10-11 для названий и 9 для основного текста. Также устанавливается одинарный интервал между строк;

- На листе бумаги должен присутствовать специальный штрих-код.

Данные требования установлены стандартом, предъявляемом к форме документов. Он утвержден приказом ФНС России No ММВ-7-17/535!

Если компания или ИП сдают отчет по доходам на бумаге, скопированным на специальной технике, данные правила и требования нужно соблюдать обязательно.

Сроки сдачи отчетности

Существует несколько вариантов отчетов. Самыми распространенными вариантами выступают:

- Единая упрощенная форма декларации по деятельности неработающей фирмы;

- Специальная итоговая декларация по кварталу;

- Стандартный отчет за отработанный год.

Все варианты отчетов сдаются строго по месту расположения компании или по адресу проживания человека. Главное соблюдать дату. Сдача должна быть осуществлена не позже 20-ого числа того месяца, который идет сразу за отчетным кварталом, полугодием или годом.

Если документ отправляется по почте, точным временем предоставления будет являться дата отправки письма и вложенной описи!

Варианты отправки через почту

Обычная отправка

Это самый дешевый метод передачи отчетности. Заплатить придется только за конверт и за небольшой вес. Недостатком данного варианта считается то, что на конверт не ставится официальный штемпель. То есть отправление не регистрируется, и при утере нельзя что-то доказать.

Заказное письмо

Это еще один более-менее дешевый метод отправки декларации. Отправителю выдается квитанция, которую можно будет использовать в качестве доказательства при утере. Если же отправитель потеряет квитанцию, факт отправки отчета и дату доказать будет достаточно сложно. Опись здесь составляет сам отправитель. Никаких официальных штемпелей не ставится. Это также может стать проблемой при утере бумаг.

Ценное письмо

Еще один вариант регистрируемого отправления. Если документы потеряются, отправитель сможет назначить письму цену. Эта сумма будет выплачена, если письмо не получится найти. Преимуществом является тот факт, что опись составляет сотрудник отделения.

Информация прописывается на бланке и проставляется штемпель. В ценном письме сама опись будет выступать подтверждением пересылки и даты проведения операции. Чтобы еще больше защитить письмо, можно использовать специальное уведомление о факте вручения.

На основании всего сказанного выше можно сделать заключение, что:

Декларацию в налоговую рекомендуется отправлять в виде ценного письма с обязательным уведомлением о получении!

Нарушение способа предоставления отчетности

Если отчетное лицо неправильно отправляет декларацию или не предоставляет необходимые документы, он столкнется с налоговой ответственностью. Вот основные штрафные санкции:

- 200 рублей за нарушение сроков подачи отчетности.

- 200 рублей за отсутствующий дополнительный документ.

- От 300 до 500 рублей за несвоевременную отправку отчета по официальному заявлению налоговой.

Во избежание подобных штрафных начислений, требуется отслеживать отправку отчетности по выданному на почте штемпелю.

Декларация будет считаться своевременно отправленной, если пересылка была осуществлена почтой за 24 часа до положенного крайнего дня сдачи!

При возникновении проблем, связанных с нарушением сроков и выписанном штрафе, можно обратиться в суд. Если налогоплательщик уверен в том, что он не нарушал сроки, потребуется предъявить почтовую квитанцию. Если в ней будет обозначена дата отправки, минимум, за сутки до положенной даты, штраф автоматически снимается.

Получается подобная квитанция без проблем. Если отправляется ценное или заказное письмо, оно обязательно регистрируется и выдается специальный квиток. Кроме того, при оформлении ценного письма, почтовый сотрудник с адресата берет расписку, что письмо получено.

Опись вложения

Если декларация переправляется по почте, должна присутствовать специальная опись вложения. Это прописано в абзацах 1 и 3 п. 4 ст. 80 НК!

Существует несколько правил, как правильно составлять опись:

- Прописывать информацию нужно на фирменном бланке.

- Вверху пишется полное наименование компании или имя предпринимателя, а также коды КПП, ИНН, ОГРН, официальные реквизиты банка и юридический адрес.

- В средней части пишется название бумаги, то есть Опись вложения.

- Далее списком пишутся все декларации и документы, вложенные в заказное письмо.

- После перечня ставят свои подписи ответственные и руководящие лица.

Подобный вариант описи подходит для предприятий. Если декларация сдается физическим лицом, можно использовать стандартные бланки, оформленные по форме 107. Получить образец такого бланка можно на самой почте.

Бумага с описью должна быть сформирована в двух экземплярах. Один вкладывается в конверт с декларацией. Второй отправитель сохраняет у себя. К нему нужно приложить квитанцию, что письмо отправлено и оформлено специальное уведомление с почтовым штампом.

В соответствии со ст. 80 п. 4 НК РФ декларация может быть представлена налогоплательщиком в налоговый орган следующими способами:

- Лично или через представителя. Для этого необходимо обратиться в канцелярию ФНС и передать документы на бумажном носителе. Датой приёма считается дата передачи. По желанию налогоплательщика на копии декларации будет поставлена отметка о принятии и дата получения.

- Передача посредством отправки по электронной почте или через личный кабинет налогоплательщика. В этом случае датой приёма считается дата отправки документов в электронном виде. Подтверждением принятия в органах ФНС будет служить квитанция в электронной форме, присланная на адрес отправителя.

- Отправка в виде почтового отправления. Датой представления считается дата отправки! По этой причине, отправляя бумаги почтой, можно сильно не переживать, что доставка займет неделю, две или более продолжительный срок.

В статье 80 НК РФ указано, что почтовое отправление должно быть отправлено с описью вложения. Остальные нюансы не регламентируется.

Опись вложения – это специальный почтовый документ ф.107, в котором отправитель указывает содержимое почтового отправления. Так как пересылаются документы, то можно указать только их названия (по желанию в свободной форме можно добавить краткое описание). Ф. 107 заполняется в двух экземплярах: один бланк остается на руках отправителя, а второй прикрепляется к письму и пересылается вместе с ним. Пример заполнения ниже:

При получении адресат (в нашем случае представитель ФНС) может попросить сотрудника почты вскрыть почтовое отправление и проверить его содержимое на предмет соответствия содержимого конверта бланку описи.

По собственному желанию налогоплательщик может воспользоваться дополнительной платной услугой Почты России – уведомлением о вручении. Уведомление о вручении, в свою очередь, будет являться доказательством, подтверждающем, что письмо действительно получено адресатом, так как на уведомлении будет стоять подпись получателя.

В общем говоря, имея на руках уведомление о вручении, опись вложения и чек об оплате почтовых услуг – беспокоиться отправителю практически не о чем.

Ответы на вопросы

Почему необходимо отправлять в налоговую именно ценное письмо, а не заказное? – По правилам ПР к отправке с описью допускаются только ценные почтовые отправления, для заказных писем – эта услуга не предусмотрена.

Нужно ли указывать ценность письма? – Да, для ценных отправлений необходимо указать объявленную ценность. О/ц нужно указать в бланке ф.107 и на конверте (пример выше).

Какова цена отправки? – С тарифами на письма можно ознакомиться на этой странице.

3) При отправке по почте нужно ли заверять какие-либо документы (заявление, свидетельства о собственности, договора купли-продажи и т.д.)? Если да, то какие именно и как именно (у нотариуса, по месту работы?), учитывая что все документы уже неоднократно подавали в эту ИФНС.

4) За истекший 2015 год было 2 места работы. Для получения оставшегося вычета хватит дохода с одного из них. Обязательно ли потребуется справка и с другого места работы для заполнения 3-НДФЛ или можно её заполнить только по одному месту работы?

5) В заявлении для ИФНС обязательно ли нужно указывать оставшуюся сумму невыбранного дохода от 2 млн. или можно указать сумму дохода, указанную в форме 3-НДФЛ? (Суть в том, что фактически сумма дохода по форме 3-НДФЛ будет больше, чем сумма невыбранного от 2 млн. дохода, необходимого для получения вычета. Раньше, перед подачей документов, нас в ИФНС предварительно отправляли в Отдел камеральных проверок, где нам рассчитывали и сообщали оставшуюся часть (с точностью до копеек) и мы её вписывали в заявление. А как теперь правильно написать заявление, чтобы нам не отказали в приеме документов, если мы хотим подать документы по почте?)

6) В справках 2-НДФЛ указано "В ИФНС и номер кода". Этот номер кода не той ИФНС, куда мы должны подать документы. Может ли это служить основанием для отказа в приёме документов или необходимо по новой заказывать форму 2-НДФЛ?

Заранее благодарим Вас за ответ!

1) Обязательно ли отправлять их в ту ИФНС, где был куплен дом и к которому мы относимся по прописке или можно подать документы по месту фактического проживания (другая область)?

В соответствии с п. 4 ст. 80 НК РФ налоговая декларация (расчет) может быть представлена налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана в электронной форме по телекоммуникационным каналам связи.

При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

3) При отправке по почте нужно ли заверять какие-либо документы (заявление, свидетельства о собственности, договора купли-продажи и т.д.)? Если да, то какие именно и как именно (у нотариуса, по месту работы?), учитывая что все документы уже неоднократно подавали в эту ИФНС.

Налоговое законодательство не требует заверять документы на получение имущественного вычета, направленные налогоплательщиком по почте.

Пересылаемое вложение помимо декларации 3-НДФЛ может содержать документы, подтверждающие сведения, указанные в разделах и листах декларации. Например, гражданско-правовые договоры, справки по форме 2-НДФЛ, платежные документы и т.д.

В случае заявления налоговых вычетов необходимо представить вместе с декларацией заявление на возврат налога и копии документов, подтверждающих право на соответствующий налоговый вычет, при этом ИФНС может запросить у вас и оригиналы документов.

Все пересылаемые документы записываются в опись вложения поименно с указанием суммы оценки по ее действительной стоимости, определенной вами (например, стоимости израсходованной бумаги). Опись вложения вы должны составить в двух экземплярах с обязательным указанием почтового полного адреса и наименования получателя (ИФНС) и подписать ( п. 154 Почтовых правил).

По желанию отправителя на первом экземпляре описи, вкладываемой в ценное письмо (бандероль), оценка предметов может не указываться. В данном случае в графе "Объявленная ценность" ставится прочерк.

В бланке описи вложения по форме 107 есть пометка "Исправления не допускаются". Поэтому как исправления в перечне документов, так и, например, приписка от руки к напечатанному тексту вызовут дополнительные вопросы со стороны налоговых органов и необходимость пояснений. Поэтому заполнять опись вложения надо внимательно, аккуратно, без ошибок и при этом использовать только один метод заполнения — от руки или машинописный.

4) За истекший 2015 год было 2 места работы. Для получения оставшегося вычета хватит дохода с одного из них. Обязательно ли потребуется справка и с другого места работы для заполнения 3-НДФЛ или можно её заполнить только по одному месту работы?

Декларация должна включать в себя все доходы, полученные налогоплательщиком в отчетном году.

Это следует из Порядка заполнения декларации по форме 3-НДФЛ, утвержденной Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@.

Согласно п. 6.1 Порядка на листе А производится расчет суммы дохода, полученной налогоплательщиком от всех источников в Российской Федерации, и соответствующих сумм налога, исчисленных и удержанных у источника выплаты дохода за налоговый период.

Поэтому вы должны отразить все полученные доходы в налоговом периоде, даже если они превышают остаток имущественного вычета.

5) В заявлении для ИФНС обязательно ли нужно указывать оставшуюся сумму невыбранного дохода от 2 млн. или можно указать сумму дохода, указанную в форме 3-НДФЛ? (Суть в том, что фактически сумма дохода по форме 3-НДФЛ будет больше, чем сумма невыбранного от 2 млн. дохода, необходимого для получения вычета. Раньше, перед подачей документов, нас в ИФНС предварительно отправляли в Отдел камеральных проверок, где нам рассчитывали и сообщали оставшуюся часть (с точностью до копеек) и мы её вписывали в заявление. А как теперь правильно написать заявление, чтобы нам не отказали в приеме документов, если мы хотим подать документы по почте?)

Остаток вычета по расходам на приобретение недвижимости, перешедший с предыдущего налогового периода вы обязательно должны отразить в Листе Д1 по п.п. 2.3.

Что касается указания остатка имущественного вычета, что в Листе Д1 есть п.п. 2.10 "Остаток имущественного налогового вычета". Посмотрите по предыдущей вашей декларации эту сумм и укажите ее в заявлении.

Доходы указываете все (см. комментарии к п. 4).

.

6) В справках 2-НДФЛ указано "В ИФНС и номер кода". Этот номер кода не той ИФНС, куда мы должны подать документы. Может ли это служить основанием для отказа в приёме документов или необходимо по новой заказывать форму 2-НДФЛ?

Справки 2-НДФЛ в первую очередь являются отчетностью по НДФЛ (сведениями), которые организация обязана предоставить в налоговую инспекцию по месту своего учета. То есть, это код ИФНС где ваш работодатель стоит на учете.

И уже потом – справки 2-НДФЛ являются документом, который по запросу физического лица может ему выдаваться о подтверждении сумм НДФЛД, исчисленных, удержанных и перечисленных в бюджет с доходов физического лица. Поэтому вам просто не выдадут справку 2-НДФЛ с другим кодом ИФНС.

Следует отметить, что в п. п. 6 п. 3 ст. 220 НК РФ справка 2-НДФЛ не указана как один из документов, которые в обязательном порядке следует предоставить в налоговую инспекцию для получения имущественного вычета. Все эти сведения о ваших доходах уже есть в налоговой инспекции – ведь они предоставляются организацией по итогам года в обязательном порядке. Но налоговики требует в качестве дополнительного документа (что не запрещено НК РФ) справку 2-НДФЛ у физических лиц. Данное требование можно обосновать если, например, документы на получение имущественного вычета подаются физическим лицом до срока предоставления организацией в налоговую инспекцию справок 2-НДФЛ по своим работникам. Например, за 2015 год срок предоставления таких сведений установлен до 01.04.2016 года. То есть, если вы сейчас подадите декларацию 2-НДФЛ, то у налоговой инспекции просто еще нет данных о ваших доходах.

Таким образом, справка с кодом ИФНС вашего работодателя не является основанием для отказа в предоставления имущественного вычета.

Сопроводительное письмо к требованию о предоставлении документов в ИФНС — это пояснительный документ, который налогоплательщик готовит и передает налоговикам. Некоторые такие разъяснения составляют исключительно в электронном формате при обмене налоговыми сведениями через телекоммуникационные каналы связи.

Сопроводительные письма: что это и зачем их просит ИФНС

Сопроводительное письмо представляет собой бумагу, в которой перечисляются направленные материалы и пояснения к ним. Такое дополнение существенно облегчает взаимодействие налоговой службы с налогоплательщиками, поскольку:

- перечень направленных материалов позволяет избежать возможных недопониманий относительно полноты комплекта бумаг;

- работникам канцелярии проще зарегистрировать входящую корреспонденцию, а у налоговиков не возникнут вопросы относительно цели предоставления тех или иных документов;

- бумаги быстрее дойдут до адресата.

Какие документы нуждаются в письменном сопровождении

По общему правилу, письмо прикладывают к тем бумагам для ИФНС, в которых не указаны сведения об отправителе и получателе.

Но существуют и такие документы, которые разрешено отправлять без пояснений. Среди них первичные налоговые декларации без приложений. Предоставление таких деклараций обосновано определенными законодательными нормами, поэтому пояснение причин их отправки не требуется. Кроме того, в них содержатся сведения об отправителе и получателе. Если первичная декларация содержит какие-либо приложения, сопровождение прикреплять обязательно.

Без письменного сопровождения направляют и жалобы в вышестоящие инстанции на действия ИФНС. Такие отправления в обязательном порядке содержат сведения об отправителе и получателе, а также перечень предоставленных бумаг.

Сопровод к уточненной налоговой декларации

Сопроводительное письмо обязательно составляется при подаче уточненной налоговой декларации. В КонсультантПлюс есть подробное руководство, которое поможет оформить и сдать ее. Используйте его бесплатно.

Правила составления

Унифицированная форма сопровождения законодательно не установлена, но существуют правила его составления, выработанные на практике. В шапке оно должно содержать следующие реквизиты:

- наименование налоговой инспекции и, при необходимости, Ф.И.О. сотрудника, которому направляются документы;

- наименование и адрес отправителя;

- номер и дату запроса, в ответ на который высылается пояснение;

- заголовок.

Предлагаем разработанный с экспертами образец шапки письма в налоговую, соответствующий правилам подготовки деловой документации.

- обращение к конкретному сотруднику ИФНС или к инспекции;

- текст;

- перечень приложенных материалов с количеством листов и экземпляров;

- должность отправителя, его фамилию и инициалы, подпись;

- Ф.И.О., телефон и электронную почту составителя.

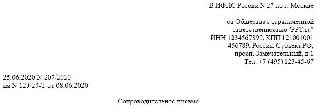

Ниже представлен образец, как написать сопроводительное письмо в налоговую в ответ на требование, с учетом требований ИФНС.

В ИФНС России № 27 по г. Москве

от Общества с ограниченной

ИНН 1234567890, КПП 121001001

456789, Россия, Субъект РФ,

просп. Замечательный, д. 1

на № 123/20-Т от 08.06.2020

Договор подряда № 12-C/2019 от 17.12.2019 (копия)

Акт о приемке выполненных работ № 1 от 30.03.2020 к договору подряда № 12-C/2019 от 17.12.2019 (копия)

Счет-фактура от 05.03.2020 № 45 (копия)

Счет-фактура от 16.03.2020 № 60 (копия)

Счет-фактура от 19.03.2020 № 64 (копия)

Счет-фактура от 23.03.2020 № 67 (копия)

Счет-фактура от 25.03.2020 № 71 (копия)

Счет-фактура от 27.03.2020 № 86 (копия)

Общее количество листов документов

Копии документов, предоставляемых по требованию от 08.06.2020 № 123/20-Т, на 14 листах.

В ответе на запросы о пояснении каких-либо спорных моментов, выявленных в ходе камеральной проверки, стоит доходчиво, но кратко дать ответы на вопросы, заданные налоговиками.

В каком виде предоставить сопровождение

Сопровождение составляют в бумажном или электронном виде. В электронном формате послания обычно направляют вместе с остальной документацией по ТКС. В обязательном порядке это надо делать с пояснениями по НДС.

Читайте также:

- Определите верные высказывания несовершеннолетних можно задерживать

- Аристотель определял право как совокупность условий

- Когда получают новый паспорт армении в течение какого срока надо выехать и россии

- Где были сформированы принципы правовой политики просвещенного абсолютизма в россии

- Сдача металлолома по паспорту чем грозит