Как осуществляет контроль росфинмониторинг

Обновлено: 30.06.2024

scire leges non hoc est verba earum tenere, sed vim ac potestatem .

(знание законов - не в том, чтобы помнить их слова, а в том, чтобы понимать их смысл. лат.)

Корпоративные юристы СМЫСЛОВЫ

и Межрегиональный учебный и консультационно-правовой центр финансового мониторинга (МУКПЦФМ):

юридические услуги в области корпоративного права, организации внутреннего контроля по финансовому мониторингу, правила внутреннего контроля, целевой инструктаж и обучение по ПОД/ФТ по всей России

Ко мпания основана в 1996 году

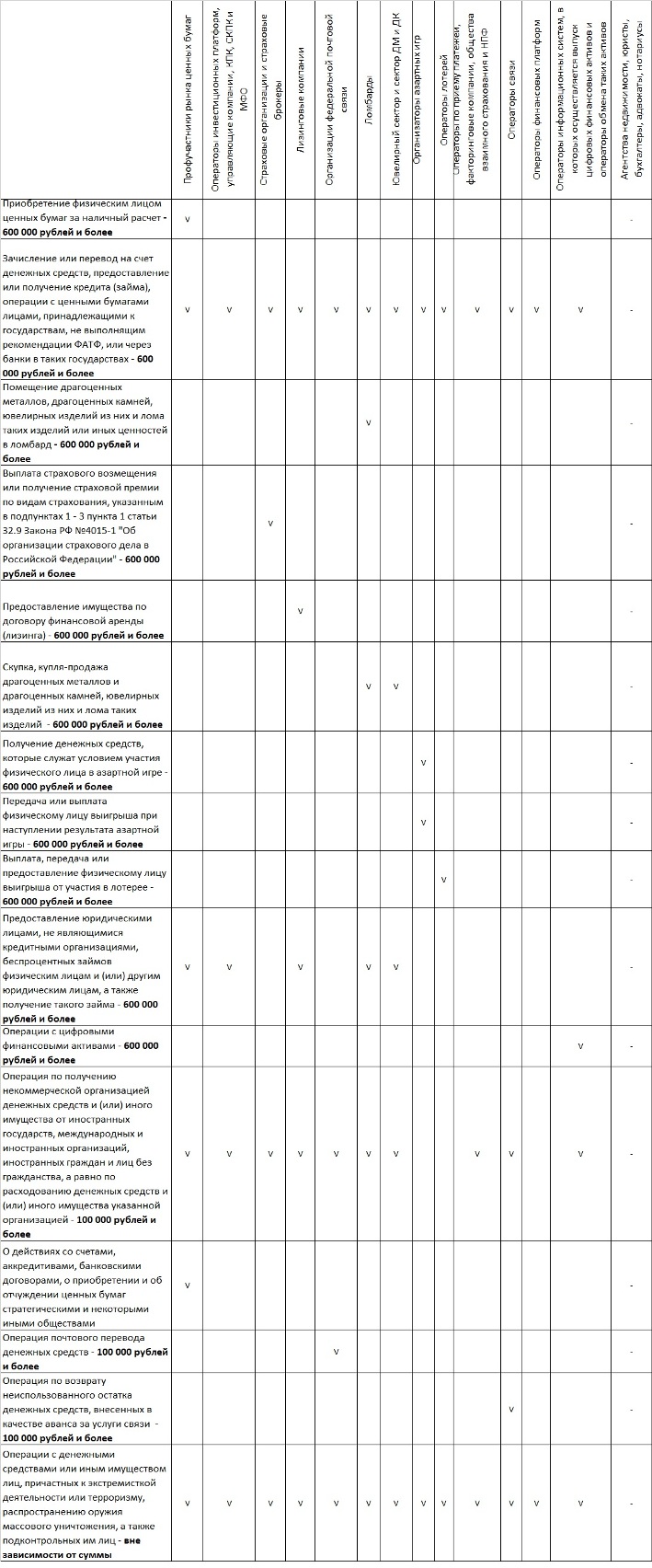

Новые особенности сдачи отчетов в Росфинмониторинг с 2021 г.

О каких операциях, подлежащих обязательному контролю, нужно отчитываться в Росфинмониторинг с 10.01.2021 г.

(автор - юрист, эксперт по ПОД/ФТ, специалист по образовательной деятельности в сфере ПОД/ФТ, главный редактор СМИ "Вестник финансового мониторинга", канд. наук Смыслов П.А., при использовании и цитировании ссылка на сайт обязательна)

Пунктом 4 статьи 6 закона №115 установлены особенности представления организациями, осуществляющими операции с денежными средствами или иным имуществом, сведений о совершаемых их клиентами непосредственно в указанных организациях операциях с денежными средствами или иным имуществом, подлежащих обязательному контролю, непосредственно в Росфинмониторинг.

Согласно указанных особенностей все субъекты закона №115 должны разработать новые правила внутреннего контроля по ПОД/ФТ/ФРОМУ, адаптировав их под свою специфику (сделать это можно с нашей профессиональной помощью).

Мы провели подробный анализ особенностей направления информации в Росфинмониторинг об операциях, подлежащих обязательному контролю, сделав группировку указанных операций по видам субъектов закона №115.

Анализ мы решили для удобства наших читателей представить в наглядной табличной форме.

Из нашей работы можно увидеть, о каких операциях, подлежащих обязательному контролю, должен сообщать тот или иной субъект закона №115.

Обращаем внимание читателей нашего сайта, что полный перечень операций с денежными средствами или иным имуществом, подлежащих обязательному контролю, установлен статьей 6 и пунктом 1 статьи 7.5 Федерального закона. Однако, в целях сокращения таблицы мы позволили себе без потери смысла упростить содержание операций, подлежащих обязательному контролю, а также названия отдельных субъектов.

Особенности направления информации в Росфинмониторинг об операциях, подлежащих обязательному контролю, с 10.01.2021 г. (за исключением кредитных организаций)

для увеличения таблицы, нажмите на нее

эксперт по финансовому мониторингу, главный редактор СМИ "Вестник финансового мониторинга", канд. истор. наук, юрист Павел Смыслов

При использовании и цитировании материала ссылка на сайт обязательна!

Ознакомьтесь с нашими многочисленными стать ями по теме финансового мониторинга и ПОД/ФТ тут:

Наши услуги в сфере финансового мониторинга и ПОД/ФТ:

- любые документы и правила внутреннего контроля (ПВК по ПОД/ФТ);

- обучение и инструктаж по финмониторингу;

- аудит, абонентское обслуживание по ПОД/ФТ;

- электронная подпись и специальное ПО по финмониторингу;

- помощь на проверках;

- и многое другое.

Подробнее ТУТ.

Подпишитесь на "Вестник финансового мониторинга" - первый в России бесплатный и регулярный выпуск новостей в сфере финансового мониторинга:

Мы в социальных сетях:

Вы можете связаться с нами по телефонам: 8 (964) 768 9380 (многоканальный); 8 (903) 686 3187; 8 (964) 705 8310

Все права защищены © Смыслов П.А. 2006-2021

Использование материалов сайта разрешено только с письменного разрешения Смыслова П.А. или соответствующего правообладателя

Р. П. Ермаков

автор статьи, юрист-практик в сфере гражданского законодательства

Выстраивать внутренний бизнес-процесс по организации работы в рамках исполнения 115-ФЗ все равно придется, привлекая соответствующие ресурсы: организовывать дополнительное рабочее место, обучать сотрудника на специализированных курсах, платить зарплату за исполнение обязанностей в рамках 115-ФЗ. В данной статье мы остановимся более подробно на обязанностях агентств недвижимости и индивидуальных предпринимателей, оказывающих посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества. Но она будет касаться в общей части и юристов с бухгалтерами.

Контроль по 115-ФЗ: ответы на вопросы

Исчерпывающий перечень организаций и индивидуальных предпринимателей, обязанных принимать меры, направленные на ПОД/ФТ, определен статьями 5 и 7.1 Федерального закона N 115-ФЗ. В данный перечень, кроме всех прочих, входят организации и индивидуальные предприниматели, оказывающие юридические и бухгалтерские услуги или посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества.

Рассмотрим несколько распространенных вопросов, возникающих у агентств недвижимости и риелторов.

- Если мы не являемся стороной в купле-продаже недвижимости – значит у нас нет и обязанностей по соблюдению 115-ФЗ в этой части?

Это ошибочное мнение. В посредническую деятельность на рынке недвижимого имущества Росфинмониторинг включает и деятельность по подбору вариантов объектов недвижимости для их последующей купли-продажи, помощь в заключении клиентами сделок по купле-продаже объектов недвижимости, организацию продажи объектов недвижимости по поручению данных лиц, проведение проверки объекта недвижимости, присутствие при заключении такой сделки.

Например, если юридическое лицо или индивидуальный предприниматель, бухгалтер, юрист, финансовый консультант изначально не является субъектом Федерального закона N 115-ФЗ и не имеет соответствующих кодов ОКВЭД, оказал разовую посредническую услугу при купле-продаже недвижимого имущества, то он становится субъектом Федерального закона N 115-ФЗ и на него распространяются требования законодательства о ПОД/ФТ.

- Я индивидуальный предприниматель, состою на учете в Росфинмониторинге, основной код ОКВЭД 68.31. Но фактически не оказываю посреднические услуги. Значит ли это, что я перестал быть субъектом 115-ФЗ и можно не исполнять требования этого закона?

Нет, ничего не делать не получится. Если индивидуальный предприниматель прекращает осуществлять посредническую деятельность при купле-продаже недвижимого имущества, то единственное правильное решение в данной ситуации – это исключить соответствующий код ОКВЭД группы 68.31 из ЕГРИП и представить в территориальный орган Росфинмониторинга заявление о снятии с учета. И в дальнейшем фактически не оказывать такие услуги. Иначе - смотрите ответ на предыдущий вопрос.

- Наше агентство недвижимости состоит на учете в Росфинмониторинге. С 10.01.2021 внесли изменения в 115-ФЗ, касающиеся отмены обязанности представлять сведения, если сумма, на которую совершается сделка, равна или превышает 3 000 000 рублей. Может ли наше юридическое лицо сняться с учета в Росфинмониторинге?

Нет, это не так. Обязанность по соблюдению требований субъектами Федерального закона N 115-ФЗ – это целый комплекс действий. И отмененное требование в предоставлении сведений по сделке равной или свыше 3 000 000 рублей – это лишь одно из целого перечня. Остался целый ряд обязанностей, например: проводить идентификацию и изучать своих клиентов (их представителей, выгодоприобретателей, бенефициарных владельцев), оценивать их риски, проводить проверки наличия среди своих клиентов лиц из Перечней и представлять сведения о таких проверках в Росфинмониторинг, выявлять сомнительные операции (сделки) и информировать о них Росфинмониторинг.

Кроме того, риелторы, юристы, бухгалтеры обязаны:

- зарегистрировать Личный кабинет на сайте Росфинмониторинга, а риелторы – еще и встать на учет в Росфинмониторинге;

- осуществлять внутренний контроль согласно разработанным и актуальным правилам внутреннего контроля;

- назначить специальное должностное лицо, ответственное за реализацию правил внутреннего контроля;

- проводить обучение сотрудников в целях ПОД/ФТ (вводный и дополнительный инструктаж), проходить целевой инструктаж и повышать уровень знаний в сфере ПОД/ФТ;

- использовать функционал Личного кабинета, в том числе для просмотра/скачивания актуального Перечня организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму, решения межведомственного координационного органа, осуществляющего функции по противодействию финансированию терроризма, о замораживании (блокировании) денежных средств или иного имущества, Перечня организаций и физических лиц, в отношении которых имеются сведения об их причастности к распространению оружия массового уничтожения (далее - Перечни);

- с учетом просмотра/скачивания Перечней проводить не реже чем один раз в три месяца проверки наличия среди своих клиентов организаций и физических лиц, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества, и представлять сведения о таких проверках в Росфинмониторинг (ФЭС 3-ФМ) – данный пункт только для риелторов;

- выявлять операции, вызывающие подозрение на ОД/ФТ, и в установленном порядке представлять сведения о них в Росфинмониторинг (код 6001);

- проводить не реже одного раза в полугодие внутренние проверки выполнения правил внутреннего контроля и иных требований законодательства о ПОД/ФТ.

Ответственность за несоблюдение требований 115-ФЗ: что важно знать

Несоблюдение требований законодательства о ПОД/ФТ, возложенных на организации и индивидуальных предпринимателей, оказывающих посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества, а также юристов и бухгалтеров может повлечь за собой административную ответственность, предусмотренную частью 1 статьи 15.27 Кодекса об административных правонарушениях Российской Федерации. Ответственность может наступить в форме предупреждения, административного штрафа на должностное лицо (до 50 тыс. рублей) и юридическое лицо (до 1 млн. рублей) или приостановления деятельности на срок до 90 дней. Если деятельность субъекта Федерального закона N 115-ФЗ будет содержать уголовно наказуемой деяние, то наступит уголовная ответственность.

115-ФЗ: все ответы на вопросы юристов и бухгалтеров

Не тратьте время на поиски решений в разных источниках, обезопасьте себя от ошибок и штрафов. Активируйте КонсультантПлюс на 3 дня бесплатно, чтобы получить доступ к актуальным инструкциям.

Р. П. Ермаков

автор статьи, юрист-практик в сфере гражданского законодательства

Бухучет, налогообложение, ФСБУ, отчетность за 2021 год

Поможем не забыть сделать главное

Посмотрите актуальные чек-листы для бухгалтера, специалиста по кадрам и юриста.

Возможно, вам будут интересны эти темы:

Для контроля (надзора) на автотранспорте, городском наземном электрическом транспорте и в дорожном хозяйстве утвердили 1 показатель риска нарушения обязательных требований.

Что важно знать юристу.

Ряд временных мер, которые приняли в отношении иностранцев из-за пандемии, действует до конца года.

Разъяснения о привлечении к административной ответственности за невыполнение обязанностей в сфере труда. Сроки окончания ряда нарушений и т.д.

Исполнительное производство станет более современным. Появятся новые "экологические" штрафы. Как с 29 декабря подавать распоряжения об отмене простых доверенностей.

В настоящей статье раскрываются вопросы организации и осуществления внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (далее - ПОД/ФТ ) в организациях - субъектах Федерального закона от 07.08.2001 № 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма".

Внутренний контроль в целях ПОД/ФТ является составной частью общей системы внутреннего контроля организации. Основной задачей внутреннего контроля является контроль за соблюдением требований законодательства, в том числе лицензионных требований, при осуществлении организацией хозяйственной деятельности. Кроме этого, внутренний контроль направлен на выявление и предупреждение нарушений в деятельности организации, а также установление причин и виновных лиц, допустивших такие нарушения.

Отсутствие системы внутреннего контроля или недостаточный уровень ее эффективности приводит к нарушениям требований законодательства, что неотвратимо влечет привлечение организации и ее должностных лиц к административной или уголовной ответственности, последствиям регулятивного характера в виде приостановления или аннулирования лицензии, квалификационных аттестатов должностных лиц организации, исключения из соответствующих реестров, а также репутационным рискам. Навряд ли, что кто-то из партнеров или клиентов захочет сотрудничать с компанией, которая ведет деятельность с нарушением установленных требований законодательства.

Все это говорит о важности системы внутреннего контроля и обеспечения высокого уровня ее эффективности. Внутренний контроль в организации осуществляется через:

- разработку внутренних документов в соответствии с действующим законодательством;

- назначение лиц, ответственных за соблюдение внутренних документов;

- управление рисками;

- установление персональной ответственности сотрудников за несоблюдение внутренних документов;

- внедрение в практику методов и способов реализации внутреннего контроля с помощью системы двойного контроля и специализированного программного обеспечения;

- исключение конфликта интересов;

- выстраивание эффективных внутрикоммуникационных каналов связи между сотрудниками, сотрудниками и руководством, компании с окружающей средой в лице третьих лиц (контрагнетов, партнеров, клиентов, надзорных органов);

- четкое разделение полномочий сотрудников;

- проведение инструктажей и обучения как внутри организации, так и в специализированных учебных центрах.

В западных странах, особенно, в банках, финансовых компаниях часто используют вместо внутреннего контроля термин " комплаенс-контроль ". Сам по себе комплаенс (анг. compliance — согласие, соответствие; происходит от глагола to comply — соответствовать) — в Оксфордском словаре английского языка дается следующее определение данного термина — действие в соответствии с запросом или указанием; повиновение. В свою очередь, комплаенс-контроль более широкое понятие, которое включает в себя не только внутренний контроль, но и работу с внешними третьими лицами (контрагентами, клиентами, партнерами и надзорными органами) в части идентификации, обновления данных, а также проведения мероприятий по оценке и снижению рисков в деятельности компании. В этом случае комплаенс-контроль направлен на создание для организации надежного "фундамента", стабильных условий функционирования. Все чаще российские компании пересматривают свой взгляд на внутренний контроль и перенимают практику западных стран, внедряя в свою деятельность принципы комплаенс-контроля.

Остановимся более подробно на организации и осуществлении внутреннего контроля в целях ПОД/ФТ. Как уже отмечалось, данный вид контроля является составной частью общей системы внутреннего контроля организации.

Основой законодательства РФ в сфере ПОД/ФТ является Федеральный закон от 07.08.2001 № 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (далее - Федеральный закон № 115 ), в соответствии со ст. 5 которого к организациям , осуществляющим операции с денежными средствами или иным имуществом и обязанным соблюдать требования законодательства в сфере ПОД/ФТ , относятся:

- кредитные организации (КО);

- лизинговые компании;

- организации федеральной почтовой связи;

- организации, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, за исключением религиозных организаций, музеев и организаций, использующих драгоценные металлы, их химические соединения, драгоценные камни в медицинских, научно-исследовательских целях либо в составе инструментов, приборов, оборудования и изделий производственно-технического назначения;

- организации, содержащие тотализаторы и букмекерские конторы, а также организующие и проводящие лотереи, тотализаторы (взаимное пари) и иные основанные на риске игры, в том числе в электронной форме;

- организации, оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества;

- операторы по приему платежей;

- коммерческие организации, заключающие договоры финансирования под уступку денежного требования в качестве финансовых агентов (факторинг);

- операторы связи, имеющие право самостоятельно оказывать услуги подвижной радиотелефонной связи;

- индивидуальные предприниматели (ИП), осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, и индивидуальные предприниматели (ИП), оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества;

- некредитные финансовые организации (далее - НФО ):

- профессиональные участники рынка ценных бумаг (ПУРЦБ);

- страховые организации (за исключением страховых медицинских организаций, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования), страховые брокеры;

- ломбарды;

- организации, осуществляющие управление инвестиционными фондами или негосударственными пенсионными фондами (УК ПИФ);

- кредитные потребительские кооперативы (КПК), в том числе сельскохозяйственные кредитные потребительские кооперативы (СКПК);

- микрофинансовые организации (МФО) в виде микрокредитных компаний (МКК) и микрофинансовых компаний (МФК);

- общества взаимного страхования (ОВС);

- негосударственные пенсионные фонды (НПФ) в части осуществления деятельности по негосударственному пенсионному обеспечению ;

- индивидуальные предприниматели (ИП), являющиеся страховыми брокерами.

Внутренний контроль в целях ПОД/Ф направлен, в первую очередь, на соблюдение требований законодательства РФ в сфере ПОД/ФТ. Подборка нормативных правовых актов РФ в сфере ПОД/ФТ приводится в отдельной статье на нашем сайте.

В соответствии с указанными нормативными правовыми актами РФ в сфере ПОД/ФТ организации, осуществляющие операции с денежными средствами или иным имуществом, (далее - поднадзорные организации ) обязаны :

Перечень сделок, подлежащих обязательному контролю , устанавливается Федеральным законом № 115-ФЗ , а к подозрительным операциям относятся операции, соответствующие признакам и/или критериям необычных операций , установленным самой поднадзорной организацией в Правилах в целях ПОД/ФТ с учетом требований нормативных правовых актов РФ и специфики (особенностей) ее деятельности.

Для осуществления эффективного внутреннего контроля в целях ПОД/ФТ также необходимо иметь в распоряжении актуальные:

- Перечень террористов и экстремистов (регулярно обновляется и размещается в личном кабинете на Интернет-портале Росфинмониторинга);

- Перечень лиц, распространяющих оружие массового уничтожения (регулярно обновляется и размещается в личном кабинете на Интернет-портале Росфинмониторинга);

- Перечень, государств не выполняющих рекомендации ФАТФ, утвержденный Приказом Росфинмониторинга от 10.11.2011 № 361 "Об определении перечня государств (территорий), которые не выполняют рекомендации Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ)". В настоящее время в него включены Исламская Республика Иран и Корейская Народно-Демократическая Республика (КНДР);

- Перечень государств - оффшоров, утвержден Приказом Министерства финансов РФ от 13.11.2007 № 108н "Об утверждении Перечня государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (оффшорные зоны)".

Уполномоченным органом, принимающим меры по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма в соответствии с Федеральным законом № 115-ФЗ, является Федеральная служба по финансовому мониторингу ( ФСФМ России или Росфинмониторинг ).

К поднадзорным Росфинмониторингу организациям относятся:

- лизинговые компании;

- операторы по приему платежей;

- организации, оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества;

- индивидуальные предприниматели (ИП), оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества;

- коммерческие организации, заключающие договоры финансирования под уступку денежного требования в качестве финансовых агентов (факторинг).

При этом контроль за соблюдением требований законодательства РФ в сфере ПОД/ФТ в отношении организаций, осуществляющих скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, осуществляет Пробирная палата России, а на финансовом рынке, в отношении кредитных организаций и некредитных финансовых организаций (НФО), по согласованию с Росфинмониторингом - Центральный банк РФ (Банк России).

Банк России вправе проводить в отношении своих поднадзорных организаций - субъектов Федерального закона ФЗ № 115 контрольные мероприятия в целях ПОД/ФТ в виде:

- выездных или камеральных проверок;

- направления предписаний и запросов о представлении отдельных документов и сведений;

- привлечения к административной ответственности по ст. 15.27 КоАП РФ ( как правило, в виде наложения административного штрафа ) или передачи материалов проверки правоохранительным органам для рассмотрения вопроса о возбуждении уголовного дела в случае наличия состава преступления;

- в случае неоднократного нарушения в течение 1 (одного) года участником финансового рынка требований, предусмотренных ст. 6 и 7 (за исключением п. 3 ст. 7) Федерального закона № 115, принять решение об аннулировании , приостановлении ранее выданной лицензии или исключения поднадзорной организации из соответствующего государственного реестра организаций (в частности, для микрофинансовых организаций (МФО).

Административная ответственность для всех типов организаций - субъектов Федерального закона № 115 за нарушения требований законодательства РФ в сфере ПОД/ФТ установлена ст. 15.27 КоАП РФ:

"1. Неисполнение законодательства в части организации и (или) осуществления внутреннего контроля, не повлекшее непредставления сведений об операциях, подлежащих обязательному контролю, либо об операциях, в отношении которых у сотрудников организации, осуществляющей операции с денежными средствами или иным имуществом, возникают подозрения, что они осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, а равно повлекшее представление названных сведений в уполномоченный орган с нарушением установленного срока, за исключением случаев, предусмотренных ч. 2 - 4 настоящей статьи, - влечет предупреждение или наложение административного штрафа на должностных лиц в размере от 10 тыс. до 30 тыс. руб.; на юридических лиц - от 50 тыс. до 100 тыс. руб.

2. Действия (бездействие), предусмотренные ч. 1 настоящей статьи, повлекшие непредставление в уполномоченный орган сведений об операциях, подлежащих обязательному контролю, и (или) представление в уполномоченный орган недостоверных сведений об операциях, подлежащих обязательному контролю, а равно непредставление сведений об операциях, в отношении которых у сотрудников организации, осуществляющей операции с денежными средствами или иным имуществом, возникают подозрения, что они осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, - влекут наложение административного штрафа на должностных лиц в размере от 30 тыс. до 50 тыс. руб.; на юридических лиц - от 200 тыс. до 400 тыс. руб. или административное приостановление деятельности на срок до 60 суток.

2.1. Неисполнение законодательства в части блокирования (замораживания) денежных средств или иного имущества либо приостановления операции с денежными средствами или иным имуществом - влечет наложение административного штрафа на должностных лиц в размере от 30 тыс. до 40 тыс. руб.; на юридических лиц - от 300 тыс. до 500 тыс. руб. либо административное приостановление деятельности на срок до 60 суток.

2.2. Непредставление в уполномоченный орган сведений о случаях отказа по основаниям, указанным в Федеральном законе № 115-ФЗ, от заключения (исполнения) договоров банковского счета (вклада) с клиентами и (или) от проведения операций - влечет наложение административного штрафа на должностных лиц в размере от 30 тыс. до 40 тыс. руб.; на юридических лиц - от 300 тыс. до 500 тыс. руб. либо административное приостановление деятельности на срок до 60 суток.

2.3. Непредставление в уполномоченный орган по его запросу имеющейся у организации, осуществляющей операции с денежными средствами или иным имуществом, информации об операциях клиентов и о бенефициарных владельцах клиентов либо информации о движении средств по счетам (вкладам) своих клиентов - влечет наложение административного штрафа на юридических лиц в размере от 300 тыс. до 500 тыс. руб.

3. Воспрепятствование организацией, осуществляющей операции с денежными средствами или иным имуществом, проведению уполномоченным или соответствующим надзорным органом проверок либо неисполнение предписаний, выносимых этими органами в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, - влечет наложение административного штрафа на должностных лиц в размере от 30 тыс. до 50 тыс. руб. или дисквалификацию на срок от 1 года до 2 лет; на юридических лиц - от 700 тыс. до 1 млн. руб. или административное приостановление деятельности на срок до 90 суток.

4. Неисполнение организацией, осуществляющей операции с денежными средствами или иным имуществом, или ее должностным лицом законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, повлекшее установленные вступившим в законную силу приговором суда легализацию (отмывание) доходов, полученных преступным путем, или финансирование терроризма, если эти действия (бездействие) не содержат уголовно наказуемого деяния, - влечет наложение административного штрафа на должностных лиц в размере от 30 тыс. до 50 тыс. руб. или дисквалификацию на срок от 1 года до 3 лет; на юридических лиц - от 500 тыс. до 1 млн. руб. или административное приостановление деятельности на срок до 90 суток. Примечания : 1. За административные правонарушения, предусмотренные настоящей статьей, лица, осуществляющие предпринимательскую деятельность без образования юридического лица, несут административную ответственность как юридические лица.

2. За административные правонарушения, предусмотренные ч. 1 и 2 настоящей статьи, сотрудники организации, осуществляющей операции с денежными средствами или иным имуществом, в обязанности которых входит выявление и (или) представление сведений об операциях, подлежащих обязательному контролю, либо об операциях, в отношении которых возникают подозрения, что они осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, несут ответственность как должностные лица."

При этом дела об административных правонарушениях в сфере ПОД/ФТ, совершенных поднадзорными организациями Банка России ( НФО и кредитными организациями ), рассматриваются непосредственно самим Банком России.

В рамках выполнения требований законодательства РФ в сфере ПОД/ФТ ЮК "ДЕКАРТ" оказывает поднадзорным организациям (субъектам Федерального закона № 115 ) следующие услуги :

- разработка полного пакета внутренних документов в сфере ПОД/ФТ, в том числе Правил в целях ПОД/ФТ, а также подготовка подробной памятки (рекомендаций) по организации специального внутреннего контроля в сфере ПОД/ФТ "с нуля", реализации Правил в целях ПОД/ФТ, выполнению требований законодательства РФ в сфере ПОД/ФТ и прохождению проверки надзорного органа в части ПОД/ФТ;

- аудит Правил внутреннего контроля (ПВК) в целях ПОД/ФТ на предмет их соответствия требованиям действующего законодательства РФ в сфере ПОД/ФТ;

- обновление Правил в целях ПОД/ФТ (внесение изменений) с учетом требований законодательства РФ в сфере ПОД/ФТ;

- комплексное юридическое сопровождение - выполнение функций ответственного сотрудника в сфере ПОД/ФТ (специального должностного лица - СДЛ );

- подбор специального должностного лица (СДЛ), соответствующего установленным законом квалификационным требованиям;

- организация специального внутреннего контроля в целях соблюдения организацией требований законодательства в сфере ПОД/ФТ c "нуля" и "под ключ", включая разработку полного пакета внутренних документов в целях ПОД/ФТ, обучение сотрудников и т.д.;

- сопровождение проверок Росфинмониторинга, Банка России, Прокуратуры РФ, Пробирной палаты РФ в сфере ПОД/ФТ;

- административное делопроизводство, представление интересов организации в Росфинмониториге и Банке России;

- проведение обучения в сфере ПОД/ФТ в форме целевого инструктажа и повышения уровня знаний (квалификации) в учебном центре ЮК "ДЕКАРТ", аккредитованном Росфинмониторингом, со скидкой до 15%.

Ознакомиться со стоимостью услуг ЮК "ДЕКАРТ" в сфере ПОД/ФТ можно в разделе " Услуги по ПОД/ФТ " или, обратившись к нашим сотрудникам по контактам, указанным на сайте.

В федеральном законе от 07.08.2001 № 115-ФЗ обязывает компании наблюдать за операциями клиентов и вычислять лиц, производящих обналичивание денег и прочие сомнительные процедуры.

Организации, которые должны исполнять требования закона, называют субъектами 115-ФЗ. К ним относятся банки, лизинговые предприятия, бухгалтерии по обслуживанию, агентства недвижимости и прочее. Целиком перечень описывается в ст. 5 и ст. 7.1.

Кто отслеживает выполнение 115-ФЗ

В Российской Федерации функционируют органы-регуляторы, их цель — отслеживать соответствие закону в области ПОД/ФТ. К числу таких органов относят Центральный банк, Росфинмониторинг, Федеральную пробирную палату и Роскомнадзор.

Каждый субъект 115-ФЗ имеет собственного регулятора в зависимости от типа деятельности организации:

- Центральный банк занимается контролем функционирования банков, ломбардов, микрофинансовых предприятий, кредитно-потребительских кооперативов, негосударственных пенсионных фондов и участников рынка ценных бумаг по соответствию положениям ПОД/ФТ

- Росфинмониторинг занимается контролем агентств недвижимости, лизинговых и факторинговых предприятий, бухгалтеров на аутсорсе, юристов, операторов по получению оплаты, лотерей и тотализаторов

- Федеральная пробирная палата занимается контролем ювелирной сферы

- Роскомнадзор занимается контролем операторов мобильной связи и Почты России

Алгоритм проведения контроля

Порядок контроля, в том числе развёрнутая статистика по нарушениям, не публикуется Росфинмониторингом из-за особенностей деятельности. Ведь регулятор не считается ведомством, занимающимся организацией контроля согласно Федеральному закону от 26.12.2008 № 294-ФЗ.

В период прошедшего года проверки не проводились. Весной произошла отмена моратория, в результате в текущем году могут быть инспектированы любые юридические лица и ИП, находящиеся под надзором ведомства, вне зависимости от их рода деятельности. Так сообщает Росфинмониторинг.

Контроль производится для выяснения соответствия положениям ПОД/ФТ организацией. Следует указать главные критерии, которые наиболее внимательно рассматривает регулятор:

- нахождение предприятия на учёте в Росфинмониторинге

- учреждение правил внутреннего контроля в организации

- назначение специального служащего или должностного лица

- частота проведения сверки клиентской базы с реестром террористов и экстремистов, распространителей оружия

- качество ведения клиентских анкет и их хранения

- отправка ФЭС о процедурах, подлежащих необходимому контролю

Ответственность за нарушение в области ПОД/ФТ описана в ст. 15.27 КоАП. Предприятие может получить взыскание в объёме от 30 тыс. до 1 млн. руб., функционирование может быть приостановлено на период до 60 суток, более того, организация может потерять лицензию.

Примеры нарушений

Следует рассмотреть некоторые ситуации, при которых в период выездного контроля регулятором были выявлены отклонения по 115-ФЗ.

Ошибки при заполнении ФЭС

Согласно законодательству, кредитные потребительские кооперативы обязываются:

- производить сверку базы клиентов с физлицами и юрлицами, к которым применялись меры для замораживания или блокировки средств или прочего имущества, минимум единожды в 3 месяца (пп. 7 п. 1 ст. 7 115-ФЗ)

- соотносить базу клиентов с реестром распространителей оружия массового поражения как минимум единожды в 3 месяца (п. 6 ст. 7.5 115-ФЗ)

- осуществлять отправку ФЭС с итогами проверок (Указание Банка России от 17.10.2018 № 4937-У)

Кооперативу ранее была назначена административная ответственность по ч. 1 ст. 15.27 КоАП РФ. Арбитражный суд отказал в удовлетворении апелляции предприятия.

Регулятором было вынесено постановление о назначении предприятию административной ответственности по ч . 1 ст. 15.27 КоАП РФ в виде штрафа в размере 50 тыс. руб. Общество направило в Арбитражный суд заявление о признании постановления незаконным. Тем не менее, суд не удовлетворил данное требование.

Проверка соблюдения законодательства в сфере ПОД/ФТ

Одно из самых распространённых заблуждений: организация не состоит на учёте регулятора, поэтому не должна выполнять требования закона. Проверкой соблюдения законодательства в сфере ПОД/ФТ занимается не только регулятор и штрафов по 115-ФЗ не избежать.

- агентство не состоит на учёте в Росфинмониторинге

- организацией не учреждены правила внутреннего контроля

- сотрудники не закончили обучение по ПОД/ФТ

- специалисты не занимаются сверкой клиентов, которые были обслужены, с перечнями террористов, экстремистов и распространителей оружия

Прокуратурой было вынесено постановление об административном правонарушении по ч. 1. ст. 15.27 КоАП РФ. Агентству был назначен штраф от Росфинмониторинга в размере 60 тыс. руб.

Представители агентства предпринимали попытки оспорить постановление прокуратуры в арбитражном суде, настаивая на том, что их деятельность нельзя причислить к указанной в 115-ФЗ, ведь они не предоставляют посреднические услуги при организации сделок купли-продажи, а лишь проводят консультации.

Тем не менее, суд отметил предоставление агентством посреднических услуг при купле-продаже недвижимости, что подтверждается данными из устава и выписки из ЕГРЮЛ. Иск риелторов не был удовлетворён.

Согласно документации дела, налоговая произвела проверку и обнаружила нарушения норм 115-ФЗ:

- компанией не были составлены правила внутреннего контроля

- не был создан личный кабинет на платформе Росфинмониторинга для сверки клиентской базы со списками террористов и экстремистов

Как подготовиться к проверке регулятора

Соблюдение требований законодательства — это самый надёжный способ обезопасить себя от штрафов и прочих нежелательных последствий проверки.

Росфинмониторингом была разработана памятка для субъектов закона из ст. 5 и ст. 7.1, содержащая в себе подробные инструкции по соблюдению норм 115-ФЗ.

Организация системы по внутреннему контролю

Организация внутреннего контроля — совокупность принимаемых организациями мер, включающих в себя:

- разработка ПВК и своевременное их обновление

- назначение сотрудника, ответственного за соблюдение ПВК

- постановка на учёт в Росфинмониторинге

- регистрация личного кабинета на сайте Росфинмониторинга

Ведение внутреннего контроля

Осуществление внутреннего контроля — реализация организациями правил внутреннего контроля, включающая в себя:

- ведение идентификации клиентов, бенефициарного владельца

- выявление операций, подлежащих обязательному контролю

- оценивание рисков и блокировка средств на счёте клиента или его возможности распоряжаться имуществом в случае выявления признаков ОД/ФТ, также необходимость сообщать об этом в Росфинмониторинг

- проведение обучения работников

Облегчить работу по ПОД/ФТ помогут облачные сервисы, такие как Контур.Призма. Система производит автоматизацию сбора информации о клиентах, составления анкет и сверки с перечнями. Также она способствует прозрачности результатов проверок и простой их демонстрации регулятору в случае проверки.

Наша компания оказывает полный спектр услуг в части исполнения требований Росфинмониторинга, организациями и индивидуальными предпринимателями, которые в силу специфики своей деятельности являются операторами по приему платежей.

Если Ваш бизнес связан с приемом платежей, вам необходимо знать, какие обязанности необходимо выполнить владельцу бизнеса, чтобы не нарушить законодательство РФ.

Работа оператора по приему платежей сопровождается подготовкой специальных документов и постановкой на учет в Росфинмониторинг.

Деятельность операторов по приему платежей, регулируется множеством нормативных актов, например, такими как:

Операторы по приему платежей, согласно Постановлению Правительства РФ от 27 января 2014 г. №58 подлежат постановке на учет в Федеральную службу по финансовому мониторингу (Росфинмониторинг). Постановка на учет в территориальном органе осуществляется в течение 30 календарных дней:

- с даты государственной регистрации юридического лица или ИП в порядке, предусмотренном законодательством Российской Федерации,

- либо с даты внесения соответствующих изменений в учредительные документы юридического лица, в порядке, предусмотренном законодательством Российской Федерации,

- или внесения изменений в сведения, содержащиеся в Едином государственном реестре юридических лиц или индивидуальных предпринимателей, но не позднее рабочего дня, предшествующего дню заключения первого договора об оказании соответствующих услуг.

Внимание! Без постановки на учет в Росфинмониторинг оператор по приему платежей не может начать свою деятельность и заключать договоры с клиентами так как это будет являться нарушением.

Подготовка документов в целях исполнения Федерального закона №115-ФЗ

Мы описали поэтапно всю подготовку документов, которую необходимо провести до заключения первого договора на оказание услуг с клиентом, чтобы не нарушить законодательство о финансовом мониторинге сразу при начале осуществления деятельности.

Первый этап:

Постановка на учет в Федеральную службу по финансовому мониторингу (Росфинмониторинг) в ваше межрегиональное управление

- Подготовка заявления и карты постановки на учет в МРУ Росфинмониторинга

Территориальный орган принимает решение о постановке организации или ИП на учет и присвоении соответствующего учетного номера в срок, не превышающий 15 календарных дней со дня получения карты.

Срок изготовления карты 1-2 рабочих дня

Стоимость 5 000 рублей

- Разработать и утвердить правила внутреннего контроля в целях ПОД/ФТ (далее – ПВК по ПОД/ФТ)

- Назначить специальное должностное лицо, ответственное за реализацию ПВК по ПОД/ФТ (далее - СДЛ)

Мы проведем для вас полную консультацию по назначению СДЛ в соответствии с требованиями законодательства и подготовим все необходимые документы, в том числе ПВК по ПОД/ФТ и все приложения к ним. С перечнем документов, входящих в полный пакет вы можете ознакомиться в разделе разработка ПВК

Кроме СДЛ, обучение должны пройти также: руководители организаций (филиалов), бухгалтеры (главный бухгалтер), руководитель юридического отдела, юрист.

Второй этап:

Работа с личным кабинетом на официальном портале Росфинмониторинга после постановки на учет в Росфинмониторинг, получение и настройка электронной подписи, настройка компьютера для работы с личным кабинетом

-

Получение электронной цифровой подписи (далее – ЭЦП) для сдачи отчетности и предоставления информации в Росфинмониторинг. Подпись так же необходима для быстрой регистрации личного кабинета на сайте Росфинмониторинга, а также для представления отчета, который необходимо направлять в Росфинмониторинг независимо от наличия/отсутствия клиентов и ведения фактической деятельности не реже чем один раз в три месяца.

Третий этап:

Заключение договора на абонентское обслуживание с нашей компанией для надлежащего исполнения требований Росфинмониторинга

-

Вы можете заполнить заявку на заключение договора на оказание юридических услуг в рамках которого мы обеспечим вам подготовку всех текущих документов и актуализацию правил внутреннего контроля в целях ПОД/ФТ, оперативное консультирование и сопровождение проверок Росфинмониторинга. Услуга оказывается удаленно по всей России.

Разработка и введение в действие иных документов, в исполнение требований законодательства РФ

Внимание! Вы можете воспользоваться любой услугой в отдельности.

При заказе нескольких услуг, представляются существенные скидки.

Читайте также:

- Дети войны льготы кому полагаются в лен обл

- Какой оклад у дефектолога

- Каков приговор мастеру как его объяснить почему мастер не оспаривает его

- Чем обеспечение будущее состояние воспитанника чем менее предвидится для него

- В каком году было подписано советско германское торговое соглашение которое означало юридическое