Как оспорить кредитную историю в эквифакс

Обновлено: 25.06.2024

Если заемщик допускает просрочки при погашении кредита, это отражается на его кредитной истории. И чем больше просрочек, тем меньше шансов на то, что ему одобрят новый кредит, особенно на большую сумму. Но отдельные банки и даже МФО предлагают специальные программы по улучшению кредитных историй. Как работают такие программы и что вообще нужно знать о кредитных историях – читайте в нашем материале.

Как формируется кредитная история?

За последние годы кредитная история из чего-то абстрактного стала вполне конкретным набором данных о каждом гражданине, который хотя бы раз обращался в банк за кредитным продуктом. Если раньше банки собирали данные о клиентах только по своим же кредитам, то благодаря появлению централизованных бюро кредитных историй (БКИ) банки свободно получают информацию о клиентах их конкурентов.

Кредитная история – это набор данных о действующих и закрытых кредитах, которые клиент получал в банках или микрофинансовых организациях в последние 7 лет. К тому же в КИ можно найти и запросы на кредиты (то есть, даже если банк отказал клиенту или клиент отказался от одобренной заявки, информация о заявке будет в БКИ).

Содержимое кредитной истории регламентирует Банк России, но клиенту и банкам важнее то, о чем будет написано в отчете о кредитной истории. Каждое БКИ рассчитывает скоринговый балл – это условная цифра в пределах от 1 до 850, от 1 до 1500 или от 1 до 999 (в зависимости от бюро), и чем выше оценка – тем более платежеспособен клиент. К тому же в отчете о кредитной истории указано, какие кредиты у клиента активны, сколько он должен выплатить по ним и сколько уже просрочил.

Кредитная история может испортиться по ряду причин:

- клиент допускает просрочки . Это самая важная и самая нежелательная причина – если клиент хотя бы раз просрочил платеж по кредиту, скоринговый балл сразу падает и новый кредит ему могут не одобрить (хотя все зависит от сроков и размера просрочки);

- у клиента высокая кредитная нагрузка . Это означает, что он отдает в виде платежей по кредитам значительную часть своего дохода (при показателе долговой нагрузки выше 50% кредитование нежелательно для банка);

- клиент просто не брал кредиты, или брал их давно . Это не такая плохая новость для клиента, но банк, скорее всего, не выдаст такому клиенту большой кредит, а если и выдаст – то по завышенной процентной ставке.

Важно, что досрочное погашение кредита уже давно не считается нарушением и на клиента не налагаются какие-либо штрафные санкции. Но для банка такой клиент не очень выгоден, поэтому частые досрочные погашения могут неформально повредить репутации заемщика. В БКИ это тоже будет видно (слишком маленькая разница между датами выдачи и погашения кредита) – но, как показывает практика, это не улучшает и не ухудшает кредитную историю.

Кроме прочего, банк может запрашивать данные о других долгах в базе ФССП – поэтому желательно погасить все свои долги по штрафам и ЖКХ.

Однако уже достаточно давно есть несколько программ в банках, которые предлагают своим клиентам целенаправленно улучшить свою кредитную историю. Как они работают и насколько помогают – разберемся дальше.

Услуги по исправлению кредитной истории

Программа состоит из трех шагов, в каждом из которых есть два разных варианта:

Два варианта отличаются максимально доступной суммой кредита после прохождения программы: в первом варианте клиент получит кредит на сумму до 100 тысяч рублей, а во втором – до 300 тысяч рублей.

- платежи по кредитам на всех этапах нужно вносить строго по графику. То есть, без просрочек и без досрочного погашения;

- если есть кредиты в других банка, по ним нельзя задерживать платежи;

- в период действия программы нельзя подавать заявки на кредиты в других банках (а это долго – от 15 до 30 месяцев);

- нельзя иметь долгов по базе ФССП (что легко допустить – достаточно не оплатить хотя бы один штраф).

Еще один явный минус программы – в ее официальных правилах нет ни слова о том, что банк гарантирует клиенту исправление кредитной истории. То есть, банк обещает, что она будет исправлена, только в описании самой программы – тогда как официально это просто три отдельных кредита.

Восточный банк, как написано в ряде источников, тоже предлагал своим клиентам программу по улучшению кредитной истории. Схема примерно та же – начиная от небольших сумм, банк выдавал клиентам все больше, а те погашали долг и улучшали свой кредитный рейтинг.

Среди вариантов были представлены:

- кредитная карта с лимитом от 5 000 рублей;

- кредит наличными на сумму от 80 000 рублей;

- залоговый кредит на сумму от 300 000 рублей.

Один из способов восстановить свою кредитную историю – пользоваться услугами микрофинансовых организаций, но делать это с умом. Дело в том, что МФО обычно выставляют огромные проценты по микрозаймам, поэтому они не годятся даже для замены привычных кредитных карт (по которым ставка достигает 25-30% годовых против 365% в МФО).

Микрокредитная компания не предлагает специальных программ – на сайте говорится, что достаточно получать займы и вовремя их оплачивать. Компания обещает лишь, что передаст информацию в БКИ – но улучшение кредитной истории не гарантирует.

То есть, этот вариант подойдет только тем, кто действительно нуждается в деньгах и исправлении кредитной истории – но только ради займа все же лучше выбирать более дешевые варианты.

Как работают программы?

По сути, полноценную программу для исправления кредитной истории предлагает только Совкомбанк – но даже при условии соблюдения всех правил в течение 15 или 30 месяцев банк не гарантирует, что клиенту начнут одобрять кредиты.

Самое главное, что делает банк – это передает информацию о займах и оплатах от клиента в БКИ. И параметры программы подобраны ровно так, чтобы клиент не брал лишнего, но чтобы все 3 его кредитных продукта заметило бюро. То есть, с точки зрения БКИ, клиент получает поочередно три кредита и выплачивает их точно в срок и без досрочного погашения – для любого банка такое поведение клиента говорит о надежности.

Представители БКИ считают, что подобная программа – весьма неоднозначна, и успех зависит от самого клиента. Ведь если он годами копил просроченную задолженность на крупные суммы, то успешно выплаченные кредиты на 5, 10 и 40 тысяч проблему точно не решат – суммы должны быть сопоставимы с просроченными платежами.

А главное – другие банки, проанализировав кредитную историю, легко выявят попытку обойти систему (ведь суммы кредитов и сроки их погашения известны заранее). Поэтому такой клиент с большой вероятностью получит отказ даже после всех трех этапов программы.

Отзывы клиентов о программах

На программу Совкомбанка тоже есть весьма много нареканий – как правило, они касаются неэффективности программы. Говоря проще, потратив от 15 до 30 месяцев на исправление кредитной истории, клиенты все равно оставались ни с чем. Из последних отзывов можно почерпнуть следующее:

Суть бюро

Перейти на официальный сайт компании:

Источниками наполнения истории выступают различные кредитные и микрофинансовые организации, кооперативы. В их обязанности входит предоставление достоверной информации на основании договора об оказании информационных услуг, заключаемого с кредитным учреждением.

Бюро кредитных историй (БКИ) является коммерческой организацией, оказывающей услуги по сбору, обработке и хранению информации, связанной с займами средств, а также предоставляющей отчёты и другие сопутствующие услуги.

Регистрируется бюро, согласно законодательству РФ, как юридическое лицо. Пользователями предоставляемой информации могут быть частные предприниматели или юридические лица, получившие право от субъекта доступа к их кредитному отчёту.

Такое согласие может быть получено письменным или электронным способом с использованием цифровой подписи. При этом следует отметить, что часть сведений может быть выдана и без согласия субъекта, если она будет использоваться в целях выдачи кредита. Кроме этого, учреждение может выдать информацию и без разрешения субъекта компании, выигравшей у заёмщика суд о взыскании долга, а также органам исполнительной власти.

Сведения о компании

- понять причину отказа в кредитовании;

- обнаружить факт недобросовестных действий;

- установить неточности в кредитной истории.

Деятельность компании ориентирована на предоставление оптимального пакета информационных услуг. Для этого она плотно сотрудничает с Центральным бюро кредитных историй, а также разрабатывает и совершенствует приложения, позволяющие клиентам взаимодействовать с различными финансово-кредитными предприятиями.

Компания, основанная в 1899 году в США, имеет статус международного кредитного бюро и включает сведения об историях из 24 стран мира. Предлагаемые продукты бюро можно использовать в различных областях деятельности, касающейся кредитования. При этом, став клиентом агентства, можно будет получить и информацию, хранящуюся в других БКИ.

К основным задачам бюро относится создание, обработка и предоставление историй по должникам, оказание аналитических услуг банкам и компаниям. Особое внимание уделяется защите конфиденциальной информации.

База компании содержит примерно 288,6 млн историй физических лиц и около 771 тыс. юридических и сотрудничает с более чем с 2 тыс. компаниями на контрактной основе.

Кроме этого, в обязанности бюро входит предоставление субъекту сведений, касающихся его персональных данных. По его законным требованиям компания может:

- вносить актуальные изменения, удаляя неправильные или потерявшие смысл данные;

- вести журнал учёта обращений;

- обеспечить прекращение сбора информации в случаях, предусмотренных законодательством, в частности, поступления требований от субъекта о прекращении обработки персональных данных.

Кредитный отчёт

Этот документ является своего рода индикатором надёжности и кредитоспособности как юридического, так и физического лица. Он непосредственно влияет на решение, принимаемое кредитором по выдаче займа и условиям его предоставления. Другими словами, изучая добросовестность клиента, оценить свои риски. Должник же с помощью отчёта сможет понять причину отказа в предоставлении кредита. Если какие-то данные неверные, скорректировать их возможно путём подачи запроса.

Содержание предоставляемых данных

Предоставление информации клиентам бюро контролируется Банком России в соответствии с действующим законодательством. Центральный банк ведёт государственный реестр агентств, устанавливает требования к репутации участников и их финансовому положению. Контролирующий орган может проводить проверки качества, достоверности, соблюдения прав участников и требований закона.

- Титульная часть . Здесь содержится информация о личных данных субъекта, включающая в себя паспортные данные, идентификационный код, номер индивидуальной страховки.

- Основная часть . В ней указывается место регистрации и проживания, сведения касающиеся регистрации частного предпринимательства (если таковы имеются). Информация о судебных делах, связных с признанием субъекта ограничено или полностью недееспособным, предоставлении статуса банкрота, неправомерных и мошеннических действиях, связанных с услугами по кредитованию. Кроме этого, подробно раскрывается каждая заёмная история, например, указывается взятая сумма, процентная ставка, срок погашения, фактическое исполнение договора, вид обязательства. Если имеются, то и копии судебных актов о принудительном взыскании долгов в связи с ненадлежащим исполнением алиментных обязательств, выплат по коммунальным платежам, услугам связи.

- Закрытая часть . В ней находится информация, связанная с источником формирования истории (кроме финансового управляющего) и её пользователя. В частности, указывается регистрационный и идентификационный номер, а для юридического лица ещё полное и сокращённое название компании. Дополнительная часть содержит сведения и о датах запросов.

- Информационная часть . В ней указаны данные о предоставлении ссуд или отказов по ним. Указываются даже такие нюансы, как просрочки по двум и более платежам. При этом информация об одобренном кредите, но не взятом потребителем, не отображается.

Получение информации

Срок предоставления отчёта при личном обращении не превышает одного дня, в иных же случаях может составлять до трёх рабочих дней. При следующих запросах предоставление информации будет возможным в те же сроки, но уже только после оплаты услуги. Выданный отчёт в письменной форме будет обязательно заверен печатью компании и подписью ответственного лица, а электронный содержать цифровую подпись.

Нюансы работы

Некоторая часть пользователей заблуждается в понимании работы БКИ и сведениях, которые она предоставляет. Так, широко распространено мнение, что информация в базе содержится только о людях, имеющих проблемы с погашением кредитов, долгов по ЖКХ услугам, уклоняющихся от уплаты налогов. Но на самом деле это не так. Заёмщики, никогда не нарушающие свои финансовые обязательства, могут найти себя также в списках.

Сотрудники БКИ никак не могут повлиять на изменение кредитного рейтинга, так как он формируется исключительно баком, и изменить его может только он, и лишь в тех случаях, если признаёт ошибку или будет вынесено соответствующее решение суда.

Получение кредитного отчёта является платной услугой (кроме первого раза), поэтому для своих постоянных клиентов бюро предлагает ряд льготных тарифов. Так, можно оформить годовую подписку, состоящую из 12 отчётов, присылаемых один раз в месяц, за 975 рублей. А также можно купить пакет на пять отчётов за 595 рублей или десять — за 795 рублей. Подача заявки на изменение информации обойдётся в 995 рублей, а отслеживание изменения скоринга — 425 рублей в год.

Перейти на официальный сайт компании:

Коротко:

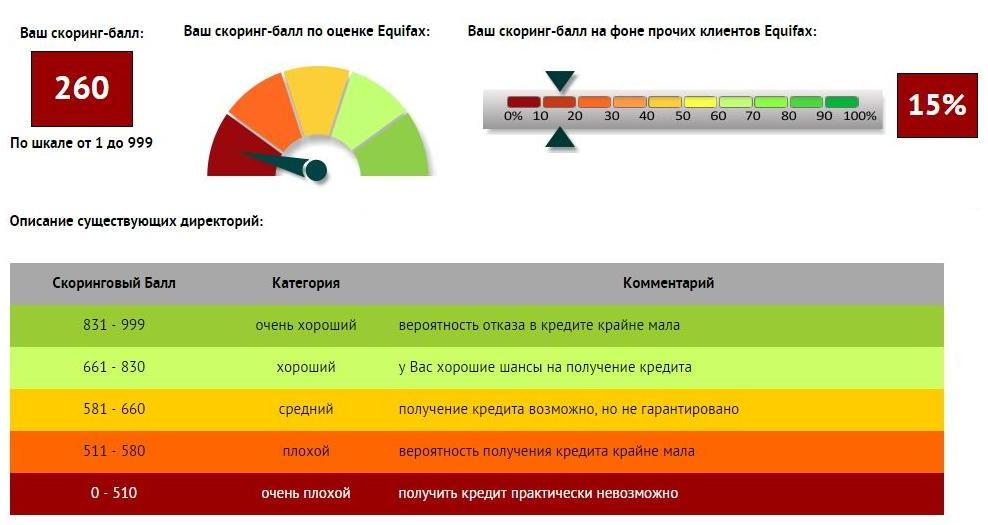

С плохой кредитной историей банк не выдаст кредит

Ниже на графике наглядно представлена шкала уровней кредитного скоринга, который влияет на вашу кредитоспособность и вероятность положительного решения банка.

Кредитный скоринг БКИ Equifax

Проверить кредитный скоринг можно в режиме онлайн. Стоимость подобной услуги обычно составляет не больше 200-300 рублей.

Кредитную историю нельзя проверить бесплатно

На этом мифе построена вся система проверки кредитной истории онлайн. Наверняка вы встречали десяток сервисов, которые предлагают быстро проверить вашу кредитную историю онлайн. Это действительно быстро и удобно, однако за сервис придется заплатить.

Проверить свою кредитную историю можно, обратившись в БКИ. Причем делать это можно каждый год совершенно бесплатно. Вы должны будете заплатить только в том случае, если запрашиваете кредитную историю чаще одного раза в год.

Узнать, в каких БКИ хранится ваша кредитная история, можно через сайт Центробанка. ЦБ является регулятором всех российских банков и финансовых учреждений. Чтобы узнать, в каком или в каких БКИ хранится ваша кредитная история, вам нужно знать свой код субъекта кредитной истории. Это своеобразный пин-код, который присваивается каждому человеку при оформлении первого кредита. Если вы знаете свой код субъекта кредитной истории, перейдите на страницу ЦККИ Центробанка РФ и заполните соответствующую форму.

Если вы не знаете код субъекта кредитной истории, вы можете обратиться в банк, в котором оформляли кредит. Иногда банки предоставляют эту информацию бесплатно, иногда – за деньги. Будьте настойчивыми.

Вся кредитная история хранится в одном месте

Крупнейшие БКИ в России – Национальное Бюро Кредитных Историй (НБКИ), Equifax и Объединенное Кредитное Бюро (ОКБ). Обратившись в любое из них вы с большой долей вероятности получите полную кредитную историю. Однако ряд банков сотрудничает с тем или иным БКИ на условиях эксклюзивности, поэтому сведения о некоторых ваших кредитах могут быть доступны в отчетах одних БКИ и отсутствовать в отчетах других.

С плохой кредитной историей не пустят за границу

Не стоит путать кредитную историю и долги по кредитам. Если ваша кредитная история безнадежно испорчена, но при этом все ваши обязательства по закрытым кредитам выполнены, а по текущим нет сформировавшейся задолженности, вы можете смело бронировать билеты и оформлять визу. Законодательство четко говорит о том, в каких случаях судебные приставы могут запретить вам выезд за границу – в случае, если ваши долги, в том числе по кредитам, превышают 10 000 рублей. При этом должником вас может признать только суд, а наложить запрет – судебный пристав. Для этого банку или другой кредитной организации необходимо будет обратиться в суд, а, как известно, банки не любят заниматься судебными тяжбами, им проще продать ваш долг коллекторам, которые также в суд вряд ли обратятся.

В кредитной истории не отображаются просроченные платежи меньше 7 дней

Популярный миф, который особенно распространен среди людей, работавших в банках. Даже если вы внесли платеж по кредиту на один день позже даты платежа, установленной банком, это отразится в вашей кредитной истории.

Большинство БКИ в случае с просроченными платежами по кредиту оперируют временными интервалами.

Градация просроченных кредитов БКИ Equifax

Как показано на графике, просроченные платежи от одного до пяти дней практически не влияют на ваш кредитный рейтинг. Тем не менее, рекомендуем вам избегать задолженностей более 5 дней, так как это снизит ваш кредитный рейтинг и может стать основанием для отказа в выдаче кредита в будущем.

Кредитная история хранится недолго

Популярный у молодых людей миф. Пройдет 3 или 5 лет, и мой долг по кредиту на новенький смартфон исчезнет из кредитной истории.

Кредитная история хранится в БКИ не менее 15 лет с момента внесения последней записи, а это значит, что у большинства из нас кредитная история будет храниться всю жизнь, так как каждый новый кредит, оформленный нами, автоматически обнуляет счетчик хранения кредитной истории.

Не забывайте, что если у вас есть кредитная карта, каждый месяц ваша кредитная история пополняется новыми данными, даже если вы не расплачивались картой за этот период.

У меня плохая кредитная история. Что мне делать?

Прежде всего, если у вас есть текущие кредиты, обеспечьте своевременное исполнение обязательств по ним. Платите вовремя. Если вы не можете заплатить в указанный срок, обязательно свяжитесь с банком и расскажите об этом. Не прячьтесь, это только ухудшит ваше положение, и банк передаст ваш кредит коллекторам. А с ними дел лучше не иметь никогда.

Не забывайте – чем меньше у вас кредитов и кредитных карт, тем лучше ваша кредитная история. Такой вот парадокс. Банки не любят, когда вы часто берете кредит. Это говорит о вашем нестабильном финансовом положении и увеличивает риски формирования задолженности.

Если вы планируете взять крупный кредит, и беспокоитесь, что ваша кредитная история не позволит получить положительный ответ от банка, закройте все кредитные карты и текущие кредиты. Это значительно повысит ваши шансы на новый кредит. Банки не любят, когда вы одновременно обслуживаете несколько кредитов. Лучше один большой, чем несколько маленьких. Запомните это правило.

Позаботьтесь о том, чтобы предоставить в банк как можно больше документов, подтверждающих вашу платежеспособность и надежность: справки с места работы, о доходах (желательно по установленным формам 2-НДФЛ), дополнительные документы (помимо паспорта – водительское удостоверение, СНИЛС, военный билет). Чем больше документов вы можете предоставить банку, тем надежнее в его глазах вы выглядите.

Эквифакс кредит сервисез – один из представителей российских Бюро кредитных историй (БКИ). Организация основана в 1899 году в США, сегодня представительства имеются в 19 странах. Информация, которая хранится в Бюро, помогает финансовым учреждениям оценивать заемщика перед выдачей кредита. При этом каждый клиент может ознакомиться с данными, которая имеются о нем в Эквифакс.

Бюро Эквифакс: задачи и принципы работы

Компания Эквифакс создана для реализации таких задач:

- помощь кредитным учреждениям в минимизации рисков;

- предотвращение мошеннических действий со стороны заемщиков;

- информирование граждан и юр.лиц о состоянии их кредитной истории.

Для этого Эквифакс предоставляет следующие услуги:

- защита конфиденциальной информации, предотвращение доступа посторонних лиц к чужим данным;

- создание базы кредитных историй;

- своевременная обработка и обновление информации;

- предоставление отчета о кредитной истории по запросу уполномоченного органа или самого субъекта;

- оказание помощи банкам в аналитических вопросах.

В компании хранится информация о кредитной истории более 175 млн субъектов (физических и юридических лиц).

Принцип работы компании основан на сотрудничестве с кредитными организациями, которые регулярно предоставляют данные о своих заемщиках. Эквифакс насчитывает более 1 200 партнеров, отношения поддерживаются на контрактной основе.

Эквифакс онлайн: как выглядит отчет о кредитной истории

Кредитная история заемщика содержи всю полезную информацию, которая может пригодиться для оценки клиента кредитной организацией. Отчет имеет определенную структуру и состоит из трех блоков.

- ФИО;

- ИНН;

- данные паспорта;

- адрес прописки и проживания.

Также содержатся и дополнительные сведения: образование, семейное положение и пр.

Для юридических лиц фиксируются:

- наименование;

- ИНН;

- код ЕГРН;

- адрес регистрации и осуществления деятельности;

- данные учредителей, директора и пр.

2. Вторая часть считается основной. Именно она содержит данные об отношениях заемщика с банками. По каждому займу указывается сумма, дата выдачи и погашения займа, срок оплаты процентов. Здесь фиксируется наличие просрочки, если таковая имела место. В Эквифакс кредит отображается независимо от того, совершаются платежи по графику или имеются невыполненные обязательства.

- кредиторе, который предоставил информацию о заемщике;

- пользователях, которые обращались к сведениям о клиенте.

То есть из имеющихся данных можно сделать выводы, в какие учреждения обращался клиент за получением кредитных продуктов.

Как осуществить проверку онлайн Эквифакс бесплатно

Ежегодно каждый субъект кредитной истории может получить бесплатный отчет один раз. Каждый последующий документ подлежит оплате.

Заказать подготовку отчета клиент может через интернет. В Эквифакс кредитная история онлайн может быть получена таким образом.

- Зарегистрируйтесь на сайте компании Эквифакс.

- Подтвердите свою личность одним из способов:

- онлайн при помощи сервиса eID;

- посетите Бюро с паспортом;

- отправьте телеграмму через почту по адресу г. Москва, ул. Каланчевская, д.16, стр. 1, эт. 2, оф. 203.

3. Подайте заявку на формирование отчета (при этом будет обработана кредитная история Эквифакс).

Кроме этого, существует еще несколько способов подачи заявления о предоставлении отчета о кредитной истории.

- Отправьте почтой заверенное у нотариуса заявление на подготовку отчета.

- Лично посетите Бюро с паспортом в заранее согласованное время. Записаться на прием можно по телефону или посредством отправки письма на электронную почту (информация содержится в контактах организации).

- Пошлите телеграмму по адресу офиса Эквифакс. В тексте укажите:

- ФИО;

- место и дату рождения;

- адрес прописки и фактического места жительства;

- данные паспорта;

- номер телефона;

- адрес, на который вы хотите получить отчет (почтовый, электронный).

Подпись заемщика должен заверить работник почты (при себе необходимо иметь паспорт).

Кредитное бюро Эквифакс: как человеку оспорить кредитную историю

Если банк отказывает клиенту в выдаче кредита или же утверждает мизерную сумму займа, можно объяснить это двумя причинами.

- Банк осторожно выбирает клиентов. Новым заемщикам предлагаются небольшие суммы на короткие сроки. В дальнейшем (при выполнении обязательств без просрочек) заемщик может рассчитывать на более лояльный подход. Отказ может поступить в случае невысокого уровня доходов или наличия большого числа действующих кредитов у клиента.

- У заемщика плохая кредитная история.

Иногда встречаются случаи, когда банк ошибочно вносит негативную информацию о заемщике. Поэтому если вы получили неожиданный отказ в фин.учреждении по поводу получения кредита, проверьте свою кредитную историю. Нашли неверную информацию? Ее можно и даже нужно оспорить! Для этого необходимо осуществить такие действия.

- Заполните заявку на внесение изменений (дополнений) в кредитную историю. Перечислите все пункты, с которыми вы не согласны. Образец документа можно найти на сайте Эквифакс.

- Заверьте заявление у нотариуса.

- Отправьте документ почтой в Бюро или подайте его лично. Онлайн Эквифакс-Бюро кредитных историй не принимает заявки на оспаривание данных.

Когда в Бюро поступит заявление, оно отправит запрос в банк, который предоставил спорную информацию о заемщике. Если выяснится, что была допущена ошибка, информация обновится. Сотрудники Эквифакс уведомят заемщика о решении вопроса посредством почтового или электронного письма. Процесс проверки данных и информирования клиента о результатах занимает не дольше месяца с момента, когда в Бюро поступила заявка.

Если банк не меняет свое решение (не подтверждает оспариваемую информацию), в Бюро поступает отказ. В таком случае заемщик может обратиться непосредственно в банк и разобраться в возникшей ситуации. В случае отказа клиент может подать иск в суд.

Эквифакс кредит сервисиз: советы клиентам

Читайте также: