Как обеспечить родителям достойную старость

Обновлено: 31.05.2024

Правительство уже приняло решение о повышении пенсионного возраста россиян. Через десять лет мужчины будут выходить на пенсию в 65 лет, а еще через шесть, в 2034 году, пенсионный возраст женщин достигнет 63 лет. Пенсионная реформа должна приблизить пенсии в России к европейскому стандарту: власти обещают, что принимаемые меры помогут увеличить доходы пенсионеров до 40% от их заработка до ухода на заслуженный отдых, однако пока перспективы в данном вопросе остаются туманными. В связи с этим эксперты рассказали, как обеспечить себе достойную старость без поддержки государства, если до пенсии вам остается больше 30 лет.

Спланируйте свою жизнь на пенсии

Если сейчас вам не больше 30 лет, то до пенсии остается минимум 35 (для мужчин) и 33 (для женщин). Это довольно долгий срок, и, если вы планируете заняться инвестициями, эксперты советуют большую часть средств вложить в акции, а меньшую — в облигации. По мере приближения к уходу на заслуженный отдых сумму инвестиций в облигации стоит увеличивать, а инвестиции в акции — снижать. Таким образом вам удастся минимизировать возможные риски.

Обязательное условие — разделить инвестиционный портфель, то есть вкладывать деньги сразу несколькими способами.

Не инвестируйте в сомнительные проекты, а также откажитесь от инвестиций в неизвестной вам сфере. Наглядный пример — криптовалюты, в которые россияне в определенный момент начали вкладываться без разбора, и в результате многие из них потеряли все свои сбережения. Рискованными считаются и инвестиции в венчурные проекты и форекс. В эти продукты лучше вкладывать не больше 5% от средств, которые имеются в вашем распоряжении. Вывод: детально изучите то, во что собираетесь инвестировать, перед тем, как принять решение.

Обратитесь к специалистам

Сейчас многие страховые и консалтинговые компании предлагают услуги по планированию пенсии. Вы можете обратиться к консультанту, и он поможет распорядиться вашими финансами так, чтобы вам на пенсии не пришлось бедствовать. Однако свои риски существуют и здесь, поэтому лучше всего тщательно разобраться в теме самостоятельно до того, как вы полностью доверитесь специалистам. К тому же комиссия, которую вам придется платить посредникам, может оказаться весьма внушительной.

Можно оформить вклады на любой срок в наиболее удобном для вас банке. Кстати, многие из них предлагают специальные вклады для потенциальных пенсионеров. Но и в банковской сфере вас могут ждать неприятные сюрпризы. Например, если Центробанк отзовет у вашего банка лицензию, то деньги, накопленные сверх определенного лимита (в России — 1,4 млн рублей), просто сгорят.

А вот негосударственные пенсионные фонды (если вы решите перевести свои накопления в один из них) вообще не дают гарантий, поэтому свои деньги в случае непредвиденных обстоятельств вы сможете получить только через процедуру банкротства в судебном порядке.

Рассчитайте, сколько вам надо будет откладывать ежемесячно, чтобы иметь желаемый доход на пенсии. Например, если вы зарабатываете 50 тысяч рублей в месяц и хотите добавить к своей государственной пенсии еще 10 тысяч, а до достижения пенсионного возраста остается 35 лет, то ежемесячно вам надо вносить на индивидуальный пенсионный счет около 6 тысяч рублей. Тогда вы сможете получать желаемые 10 тысяч рублей к основному доходу в течение 20 лет после выхода на пенсию.

Контролируйте свои сбережения

Отслеживать свои пенсионные инвестиции надо регулярно. Это касается как вложений в акции и облигации, так и накоплений на индивидуальном счете в пенсионном фонде. Например, сведения о взносах в ПФ можно запрашивать раз в год, а для большей осведомленности лучше обеспечить себе доступ в личный кабинет, чтобы постоянно быть в курсе последних событий.

Как сообщалось ранее, повышение пенсионного возраста в России начнется в 2019 году и будет происходить поэтапно. Премьер-министр Дмитрий Медведев не раз отмечал, что такие меры поспособствуют росту пенсий, а также помогут исключить ситуацию, когда количество пенсионеров достигнет численности трудящегося населения.

Уход за пожилыми родственниками: где искать помощь и как избежать эмоционального выгорания

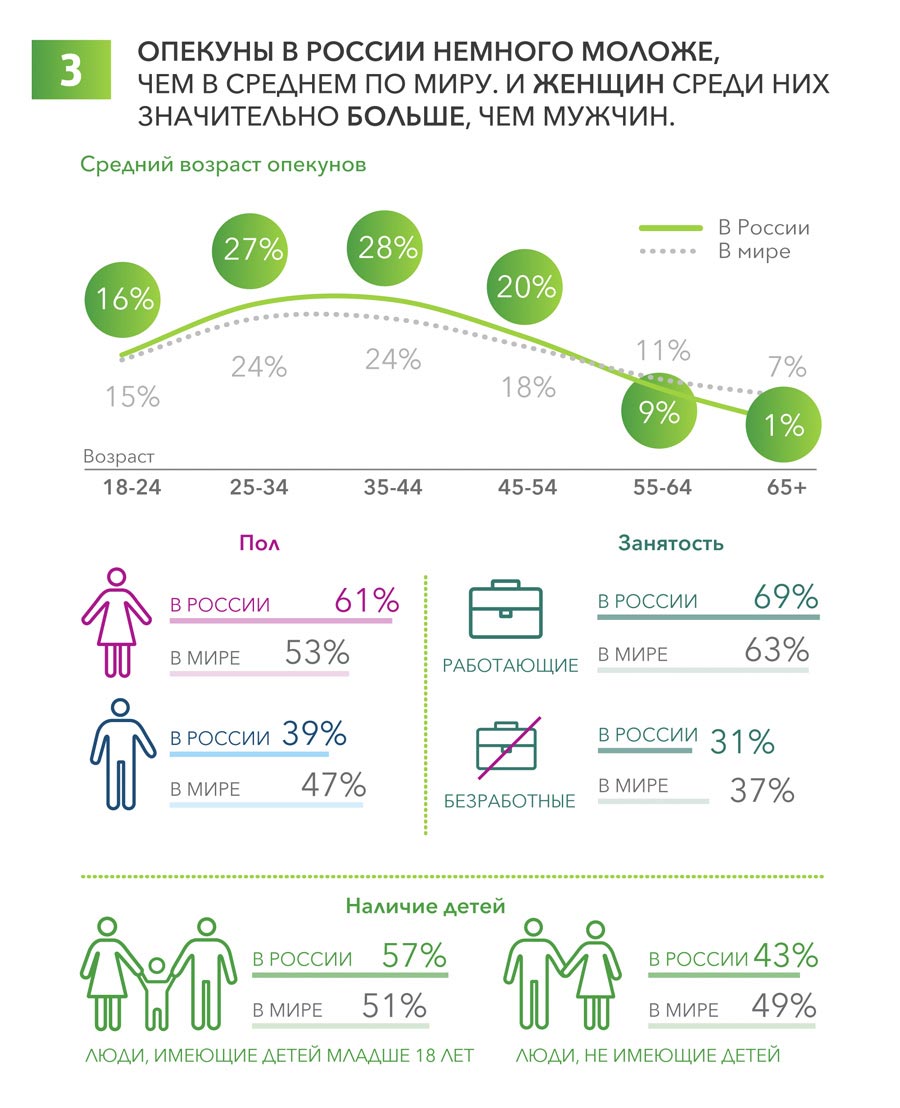

В нашей стране пока не принято строить планы относительно старости родителей и других родственников и заранее откладывать деньги на возможный уход за пожилым человеком. Недостаточно развиты и социальные службы, поэтому ухаживать за родственниками чаще всего приходится женщинам 40-50 лет — об этом много пишут в конференциях на 7е. Как, решая медицинские, бытовые и психологические проблемы пожилых родителей, их детям сохранить себя, избежать выгорания, найти время и силы на собственную жизнь?

Сложно поверить, но на сегодняшний день каждый второй человек в мире заботится о ком-то из своих родных: пожилых родителях, детях или подростках, супругах. В России эта цифра еще выше: 63% наших соотечественников обеспечивают поддержку и уход кому-то из своих близких.

При этом возраст большинства из них составляет 30-50 лет, то есть это люди, находящиеся, как правило, на пике своего здоровья, карьеры, семейной и личностной реализации. Какой же эффект оказывает на их жизнь забота о близких?

По отношению к таким людям в западной социологии применяется термин "сэндвич-поколение", поскольку эти люди условно зажаты между двумя полюсами заботы. С одной стороны, они помогают своим подросшим, но еще не самостоятельным детям, с другой — стареющим родителям. Не стоит забывать и высокие нагрузки на работе, ведь именно на этот период жизни приходится вершина карьерной лестницы большинства людей.

Бывают разные ситуации. К примеру, женщина около 50 лет может иметь и младших детей-подростков, и старших детей, которые ожидают помощи с внуками, а также пожилых родителей и свекров. При этом она также может быть полностью загружена работой. Пренебрегать ею она не может, потому что ее доход составляет львиную долю семейного бюджета. И когда ей приходится брать на себя все обязанности по помощи близким, получается так, что на заботу о себе не хватает ни времени, ни желания. А организм в этом возрасте требует к себе повышенного внимания: здоровье уже не позволяет пренебрегать основными принципами правильного образа жизни.

Если вы узнали в этом описании себя, помните: вы не одиноки. Многие люди в такой ситуации отмечают эмоциональное истощение, усталость, раздражительность, соматические расстройства и проблемы в отношениях с супругами, детьми, стареющими родителями. Многие чувствуют, что "недостаточно хорошо справляются" с заботой о близких, некоторые винят себя за чувства, которые "не должны" испытывать в адрес пожилых родственников.

И, конечно, всегда есть переживания горя и утраты, связанные с угасанием родителей. Особенно если из-за развития деменции сильно меняется личность пожилого человека. У некоторых людей, ухаживающих за близкими, начинается депрессия, тревожные расстройства, появляются хронические соматические заболевания.

Подобные чувства — не повод винить себя. Если вы сейчас в ситуации, когда должны заботиться о многих своих близких, и чувствуете, что не справляетесь, — дело не лично в вас. В России очень сильны представления о том, что о старшем поколении должны заботиться их ближайшие родственники. Многие дома престарелых не могут обеспечить пациентам удовлетворительный уход, поэтому эта альтернатива нами обычно даже не рассматривается. У пожилых людей часто нет накоплений и средств, чтобы обеспечить себе достойную старость, а их родственники получают недостаточно льгот по уходу за пожилыми родными на дому.

В итоге получается так, что представители сэндвич-поколения вынуждены многим жертвовать, чтобы выполнить свой долг сына или дочери. Но невозможно дать даже самому близкому человеку необходимую ему заботу и теплоту, принятие и уважение, если у нас самих внутренний "сосуд заботы" пуст.

Есть ли выход? Как научиться заботиться о себе, когда все время заботишься о других?

В следующий раз мы расскажем о том, к чему может привести невнимание к себе при интенсивной помощи близким, и как можно избежать эмоционального выгорания от нахлынувших домашних забот.

Александр Шарапов - миллиардер родом из Питера. Закончил курсы Института управления недвижимостью США с присвоением степени CPM по специальности Certified Property Manager ("Сертифицированный управляющий недвижимостью"). Основатель и президент Becar Asset Management, когда-то работал заместителем начальника Управления по организации работы территориальных органов Федерального агентства по управлению федеральным имуществом (Росимущество). Инвестирует в коворкинги, digital-отели, коливинги. Недавно избран президентом Российской гильдии управляющих и девелоперов (РГУД).

"Пенсионная однушка. Когда я покупаю такое жильё, я совершенно чётко понимаю, как его сдать в аренду", - заявил Шарапов, отвечая на вопрос о наиболее понятном для жителей России финансовом инструменте.

"Дополнительное" жильё значительно упростит материальное положение российского пенсионера. "И, кстати, не только в России. Этот инструмент популярен, скажем, в Китае, Индии, Бразилии, где слабо развиты и фондовые рынки, и страхование жизни, — всё то же самое: квартира покупается для того, чтобы накопить и как-то обеспечить себе старость. Если повезло, человек купил уже пять однушек, следующий шаг — задуматься о стрит-ретейле, покупке офисных площадей".

Мда, спасибо за совет.

Ниже - текст политолога Константина Двинского.

Наши богачи лучше всех в мире умеют "драконить" собственное население. В этом им нет равных, пожалуй, ни в одной стране. Кажется, что в их интересах, наоборот, просто молчать, не провоцировать народ почём зря – в конце концов, не деньги ли любят тишину? Однако этой мудрой фразы толстосумы, судя по всему, не слышали и продолжают с важным видом давать советы простолюдинам, "как прийти к успеху".

На днях российский миллиардер, президент Becar Asset Management и Гильдии управляющих и девелоперов Александр Шарапов назвал лучшей инвестицией для сохранения сбережений на пенсии… недвижимость. Позволим себе не согласиться с Александром Олеговичем. Лучшая инвестиция для благополучной и зажиточной жизни на пенсии – это приобретение нефтяной вышки где-нибудь в Саудовской Аравии. Или, на крайний случай, отеля на французском Лазурном побережье. Эти вложения гораздо выгоднее покупки недвижимости в России и способны принести куда больший доход.

Всё это было бы смешно, когда бы не было так грустно. Господа вроде Шарапова полностью оторвались от действительности и даже в теории не представляют, как живут наши пенсионеры и люди предпенсионного возраста. По данным исследования СК "Росгосстрах Жизнь" и банка "Открытие", 64% граждан России не имеют вообще никаких сбережений и, по сути, перебиваются от зарплаты до зарплаты. Имеют накопления 36,4%, но подавляющее большинство растратит их в случае потери регулярного ежемесячного заработка за срок до полугода (таких оказалось 66,2% от тех, кто имеет хоть какие-то сбережения). Подчеркнём: речь о всём населении, а не только о вышедших на пенсию.

И такая ситуация сложилась отнюдь не из-за отсутствия у населения финансовой грамотности, как нам об этом рассказывают расплодившиеся на просторах интернета ведущие семинаров "личностного роста". Проблема в том, что реальные доходы населения до сих пор так и не восстановились до уровня хотя бы 2013 года. Какие инвестиции в движимость или недвижимость могут быть, если цены растут, а реальные доходы – нет? Вопрос в пустоту.

Пенсионеры, по понятным причинам, живут ещё хуже, чем люди трудоспособного возраста. Их не так охотно берут на работу, они вынуждены тратиться на дорогие лекарства, зачастую даже помогать нерадивым детям из своей более чем скромной пенсии (средний размер пенсионных выплат в России – в пределах 16 тысяч рублей). А от системных либералов нашим бабушкам и дедушкам ежегодно прилетают всё новые подарки, такие как заморозка индексации пенсий работающим пенсионерам.

Увы, приходится признать, что отечественная пенсионная система, мягко говоря, несовершенная, устаревшая и ведёт нас прямиком в тупик. И при этом корни нынешних проблем с пенсионерами даже глубже, чем можно себе представить.

Безусловно, либеральная социально-экономическая политика 1990-х – это преступление, коему нет приличного названия. Люди, её проводившие, обязаны сидеть на скамье подсудимых за преступления против "не вписавшихся в рынок". Но мину замедленного действия под лиц пенсионного возраста заложили ещё в советское время.

Следует понимать: главная проблема в данном разрезе – демографическая. Почему сегодняшняя слегка подрихтованная советская система пенсий обязательно рухнет? Потому что в ней заложено противоречие – число стариков увеличивается на фоне повышения общей продолжительности жизни, а рождаемость находится на совершенно неприемлемом уровне, не обеспечивающем воспроизводство населения (суммарный коэффициент рождаемости в России сейчас – 1,5 ребёнка на одну женщину при необходимом минимуме 2,1).

Можно долго рассуждать на тему того, почему так произошло, изыскивать аргументы экономического характера, но всё же нельзя обойти главную проблему – развала традиционной модели семьи. Коммунисты, едва пришли к власти, начали демонтаж "патриархальных устоев" русского общества. Суммарный коэффициент рождаемости в 1927 году в России составлял 6,65 ребёнка на женщину, в 1991 году – 1,73 (ниже порога 2,1 опустились ещё в 1967 году). Во многом это стало последствием навязывания нашим людям иной модели поведения, в рамках которой рождение детей – "право, но не обязанность".

В 1920 году РСФСР стала первой страной в мире, разрешившей аборты, – легализовала детоубийство. При Сталине их вновь запретили, однако уже при Хрущёве вернули. В 1957 году в РСФСР родились на свет 2,88 миллиона человек, а убито в результате абортов – 3,4 миллиона, на 16% больше. Всего в 1957–1991 гг. собственными матерями было убито, только по официальным данным Министерства здравоохранения, 160 миллионов (!) детей. Исходя из этой цифры, при желании можно высчитать, сколько бы сейчас жило в России людей, если бы не детоубийство, – в несколько раз больше, чем сегодня.

Именно разрушение основ русской семьи привело нас к катастрофическому демографическому перекосу, который не позволяет в рамках нынешней пенсионной системы обеспечить достойные выплаты по старости. Ломать не строить. Восстанавливать традиционные устои – дело крайне сложное, однако у нашего народа нет другого выхода. Иные инструменты воздействия на демографию могут лишь временно приостановить темпы сокращения населения, но не спасут от падения в пропасть.

Александр Шарапов - миллиардер родом из Питера. Закончил курсы Института управления недвижимостью США с присвоением степени CPM по специальности Certified Property Manager ("Сертифицированный управляющий недвижимостью"). Основатель и президент Becar Asset Management, когда-то работал заместителем начальника Управления по организации работы территориальных органов Федерального агентства по управлению федеральным имуществом (Росимущество). Инвестирует в коворкинги, digital-отели, коливинги. Недавно избран президентом Российской гильдии управляющих и девелоперов (РГУД).

"Пенсионная однушка. Когда я покупаю такое жильё, я совершенно чётко понимаю, как его сдать в аренду", - заявил Шарапов, отвечая на вопрос о наиболее понятном для жителей России финансовом инструменте.

"Дополнительное" жильё значительно упростит материальное положение российского пенсионера. "И, кстати, не только в России. Этот инструмент популярен, скажем, в Китае, Индии, Бразилии, где слабо развиты и фондовые рынки, и страхование жизни, — всё то же самое: квартира покупается для того, чтобы накопить и как-то обеспечить себе старость. Если повезло, человек купил уже пять однушек, следующий шаг — задуматься о стрит-ретейле, покупке офисных площадей".

Мда, спасибо за совет.

Ниже - текст политолога Константина Двинского.

Наши богачи лучше всех в мире умеют "драконить" собственное население. В этом им нет равных, пожалуй, ни в одной стране. Кажется, что в их интересах, наоборот, просто молчать, не провоцировать народ почём зря – в конце концов, не деньги ли любят тишину? Однако этой мудрой фразы толстосумы, судя по всему, не слышали и продолжают с важным видом давать советы простолюдинам, "как прийти к успеху".

На днях российский миллиардер, президент Becar Asset Management и Гильдии управляющих и девелоперов Александр Шарапов назвал лучшей инвестицией для сохранения сбережений на пенсии… недвижимость. Позволим себе не согласиться с Александром Олеговичем. Лучшая инвестиция для благополучной и зажиточной жизни на пенсии – это приобретение нефтяной вышки где-нибудь в Саудовской Аравии. Или, на крайний случай, отеля на французском Лазурном побережье. Эти вложения гораздо выгоднее покупки недвижимости в России и способны принести куда больший доход.

Всё это было бы смешно, когда бы не было так грустно. Господа вроде Шарапова полностью оторвались от действительности и даже в теории не представляют, как живут наши пенсионеры и люди предпенсионного возраста. По данным исследования СК "Росгосстрах Жизнь" и банка "Открытие", 64% граждан России не имеют вообще никаких сбережений и, по сути, перебиваются от зарплаты до зарплаты. Имеют накопления 36,4%, но подавляющее большинство растратит их в случае потери регулярного ежемесячного заработка за срок до полугода (таких оказалось 66,2% от тех, кто имеет хоть какие-то сбережения). Подчеркнём: речь о всём населении, а не только о вышедших на пенсию.

И такая ситуация сложилась отнюдь не из-за отсутствия у населения финансовой грамотности, как нам об этом рассказывают расплодившиеся на просторах интернета ведущие семинаров "личностного роста". Проблема в том, что реальные доходы населения до сих пор так и не восстановились до уровня хотя бы 2013 года. Какие инвестиции в движимость или недвижимость могут быть, если цены растут, а реальные доходы – нет? Вопрос в пустоту.

Пенсионеры, по понятным причинам, живут ещё хуже, чем люди трудоспособного возраста. Их не так охотно берут на работу, они вынуждены тратиться на дорогие лекарства, зачастую даже помогать нерадивым детям из своей более чем скромной пенсии (средний размер пенсионных выплат в России – в пределах 16 тысяч рублей). А от системных либералов нашим бабушкам и дедушкам ежегодно прилетают всё новые подарки, такие как заморозка индексации пенсий работающим пенсионерам.

Увы, приходится признать, что отечественная пенсионная система, мягко говоря, несовершенная, устаревшая и ведёт нас прямиком в тупик. И при этом корни нынешних проблем с пенсионерами даже глубже, чем можно себе представить.

Безусловно, либеральная социально-экономическая политика 1990-х – это преступление, коему нет приличного названия. Люди, её проводившие, обязаны сидеть на скамье подсудимых за преступления против "не вписавшихся в рынок". Но мину замедленного действия под лиц пенсионного возраста заложили ещё в советское время.

Следует понимать: главная проблема в данном разрезе – демографическая. Почему сегодняшняя слегка подрихтованная советская система пенсий обязательно рухнет? Потому что в ней заложено противоречие – число стариков увеличивается на фоне повышения общей продолжительности жизни, а рождаемость находится на совершенно неприемлемом уровне, не обеспечивающем воспроизводство населения (суммарный коэффициент рождаемости в России сейчас – 1,5 ребёнка на одну женщину при необходимом минимуме 2,1).

Можно долго рассуждать на тему того, почему так произошло, изыскивать аргументы экономического характера, но всё же нельзя обойти главную проблему – развала традиционной модели семьи. Коммунисты, едва пришли к власти, начали демонтаж "патриархальных устоев" русского общества. Суммарный коэффициент рождаемости в 1927 году в России составлял 6,65 ребёнка на женщину, в 1991 году – 1,73 (ниже порога 2,1 опустились ещё в 1967 году). Во многом это стало последствием навязывания нашим людям иной модели поведения, в рамках которой рождение детей – "право, но не обязанность".

В 1920 году РСФСР стала первой страной в мире, разрешившей аборты, – легализовала детоубийство. При Сталине их вновь запретили, однако уже при Хрущёве вернули. В 1957 году в РСФСР родились на свет 2,88 миллиона человек, а убито в результате абортов – 3,4 миллиона, на 16% больше. Всего в 1957–1991 гг. собственными матерями было убито, только по официальным данным Министерства здравоохранения, 160 миллионов (!) детей. Исходя из этой цифры, при желании можно высчитать, сколько бы сейчас жило в России людей, если бы не детоубийство, – в несколько раз больше, чем сегодня.

Именно разрушение основ русской семьи привело нас к катастрофическому демографическому перекосу, который не позволяет в рамках нынешней пенсионной системы обеспечить достойные выплаты по старости. Ломать не строить. Восстанавливать традиционные устои – дело крайне сложное, однако у нашего народа нет другого выхода. Иные инструменты воздействия на демографию могут лишь временно приостановить темпы сокращения населения, но не спасут от падения в пропасть.

Читайте также: