Как называют деньги которые люди приносят в банк для погашения кредита каждый месяц

Обновлено: 02.07.2024

Иногда на покупку или ремонт недвижимости требуется крупная сумма денег. В таких случаях люди обычно обращаются в банк и оформляют заявку на получение средств.

Кредиты бывают:

- Потребительский кредит. Полученные деньги можно потратить на путешествия, лечение, покупку бытовой техники. Банк не потребует подтверждения потраченных средств. Стандартный потолок – 3-5 миллионов. Годовая ставка – от 12%.

- Целевой. Бывают больше потребительских, но выдаются на определенные цели. Необходимо подтверждение расходов: на что потрачены деньги.

- Автокредит. Разновидность целевого. Выдается только на приобретение транспортного средства: мотоцикла, автомобиля.

- Ипотека. Один из самых больших кредитов по сумме долга. Средства направляются только на покупку недвижимости. Ставки по ипотеке наиболее низкие – 7-8%.

Какие банки дают большой кредит?

Получить крупную сумму сегодня можно во многих кредитных организациях. Больше шансов у клиентов с хорошей кредитной историей. При отсутствии КИ или в том случае, если она испорчена, можно попробовать взять сначала несколько маленьких кредитов и своевременно погасить их.

ВТБ — кредит до 5 000 000 руб от 8,9%

В рамках кредитной компании в ВТБ можно получить кредит на сумму до 5 000 000 рублей. Банк предлагает низкую ставку от 8,9%. При сроке кредитования 7 лет ежемесячный платеж составит 80 192 рубля.

Требования и условия

Претендовать на получение кредита могут лица:

- Старше 25 лет;

- Имеющие кредитный рейтинг от 800;

- Предоставившие в обязательном порядке паспорт гражданина РФ и СНИЛС.

Срок кредитования от 1-7 лет. Выплаты ежемесячно.

Почта Банк — лояльный банк выдает до 3 000 000 руб от 7,9%

Считается одним из лояльных кредиторов. Максимальная сумма – 3 миллиона рублей. Процентная ставка – от 7,9%. При получении ссуды сроком на 5 лет минимальный платеж составит 60 686 руб.

Требования и условия

Подать заявку на оформление кредита могут лица:

Кредит выдается на срок 3-5 лет.

Газпромбанк — банк с отличной репутацией предлагает до 5 000 000 от 7,2%

Надежный кредитор с хорошей репутацией среди клиентов. Достаточно лоялен. Можно взять до 5 000 000. Процентная ставка низкая – 7,2%. Получив кредит на 7 лет, ежемесячно заемщик будет выплачивать 75 954 рубля.

Требования и условия

Обратиться в кредитную организацию могут претенденты:

- В возрасте от 20 лет;

- С кредитным рейтингом – 600;

- Предоставившие паспорт (основной документ) и подготовившие справку по форме банка или 2-НДФЛ, копию трудовой книжки (кредитор может запросить дополнительно).

Оформлять кредит можно на 2-7 лет.

Банк Восточный — на долгий срок до 1 500 000 руб от 9%

Предлагает небольшую сумму по сравнению с другими кредиторами – до 1 500 000 под 9% годовых. При получении средств на 5 лет ежемесячно клиент будет выплачивать 31 138 рублей.

Требования и условия

К основным требованиям относятся:

- Возраст получателя от 21 года;

- Кредитный рейтинг – 600;

- В основной набор документов входит паспорт. На выбор предоставляются 2-НДФЛ или СНИЛС, справка по форме банка, копия трудовой книжки (должна содержать сведения о должности, стаже и быть заверена подписью и печатью).

В Восточном можно взять кредит на 1-5 лет.

Альфа-банк — надежный банк до 2 000 000 руб под 7,7%

Считается надежным среди клиентов. Предлагает хорошие ставки независимо от наличия страховки – от 7,7%. Максимальная сумма 2 000 000. При кредите на 7 лет ежемесячные выплаты составят 30 875 руб.

Требования и условия

В качестве претендентов могут выступать лица:

- В возрасте от 21 года;

- С кредитным рейтингом – 540;

- Предоставившие паспорт и второй документ на выбор: загранпаспорт, СНИЛС, водительское удостоверение, ИНН.

Срок – от года до 7 лет.

Хоум Кредит Банк — выгодные условия до 1 000 000 руб под 9,9%

Максимальная сумма – 1 000 000 под 9,9% годовых. Ежемесячный платеж при кредитовании на 5 лет составит 21 198 рублей.

Требования и условия

Подавать заявку могут претенденты:

- В возрасте – 18 лет и старше;

- С кредитным рейтингом 300;

- С паспортом гражданина РФ.

Получить заемные средства можно на 1-5 лет.

СКБ-Банк — 1 500 000 руб под 8% в день подачи заявки

Требования и условия

К потенциальному заемщику предъявляются определенные требования:

- Возраст – 23 года и старше;

- Кредитный рейтинг – 700;

- Обязателен паспорт. Дополнительно могут потребовать: военный билет (для мужчин до 27 лет), водительское удостоверение, СНИЛС, загранпаспорт, для военнослужащих - служебное удостоверение.

Срок действия кредита 1-5 лет.

Тинькофф банк — в день обращения до 2 000 000 руб от 12%

Первая кредитная организация, работающая дистанционно. Все операции производятся в режиме онлайн. Получить средства наличными не представляется возможным. Они зачисляются на дебетовую карту, которую доставляет курьер.

Процент одобрения в банковской организации высок, но годовой процент повышенный. Максимальная сумма – 2 миллиона. Процентная ставка – от 12%. Кредитование на 3 года требует ежемесячных выплат в размере 66 429 рублей.

Требования и условия

Обратиться в банковскую организацию могут клиенты:

- В возрасте от 18 лет;

- С кредитным рейтингом 300;

- С паспортом.

Кредиты выдаются на 1-3 года.

РГС (Росгосстрах) банк — до 3 000 000 руб от 8,9%

Максимальная сумма – 3 миллиона. Процентная ставка стартует от 8,9%, но для каждого клиента устанавливается индивидуально. Максимальный предел – 23,17%

Требования и условия

В РГС банк могут обращаться граждане:

- От 18 лет.

- С кредитным рейтингом 300.

- С паспортом РФ.

Срок кредитования составляет 1-5 лет.

Важно: Реклама обещает быстрое решение кредитора, но это не соответствует действительности. Не стоит надеяться на мгновенное рассмотрение. Большой кредит предполагает тщательную проверку потенциального заемщика. На это может уйти 2-3 рабочих дня.

Какие документы требуют банки для оформления крупного кредита

Документы необходимы для подтверждения платежеспособности и надежности личности. К стандартному пакету относят:

- Паспорт гражданина Российской Федерации. В нем обязательно должны содержаться сведения о месте регистрации. Они могут не совпадать с фактическим адресом проживания, но клиент должен быть прописан на территории России.

- Справка о доходах по форме банка или 2-НДФЛ. Обычно запрашиваются сведения за последние 6 месяцев. В некоторых случаях – за 12 месяцев.

- Справка с места работы. Большой кредит могут выдать претендентам со стажем не менее полугода в организации или на предприятии. Нужен заверенный трудовой договор или копия трудовой книжки.

Дополнительно кредитная организация может запросить другие документы, подтверждающие личность (водительские права, пенсионное удостоверение).

Важно: Пристальное внимание кредитор уделяет анализу доходов и расходов заемщика. Причем для получения большого кредита учитываются не только заработная плата, но и дополнительные заработки, пенсия, доходы за аренду недвижимости, компенсации по гражданско-правовым договорам.

Можно ли получить большую сумму без документов?

Банку нужна уверенность в платежеспособности клиента. Никто не хочет рисковать, тем более, сегодня, когда условия кредитования ужесточились. Но получить большой кредит, предоставив минимальный пакет документов, все-таки можно.

Кредитор намного охотнее одобряет заявки, если:

- клиент является зарплатным (зарплата приходит на карту банка);

- у заемщика открыт вклад в этом банке.

Эти факторы снижают риски банка, поэтому можно надеяться на одобрение заявки. В других случаях потребуется предоставить максимум документов, но положительный результат не гарантирован.

Высока вероятность получения большого кредита, если клиент приводит созаемщиков, поручителей, предлагает обеспечение – любое ликвидное имущество: дача, квартира, автомобиль.

Как взять большой кредит в банке с поручителем

Хороший вариант повысить шансы на одобрение – привлечь поручителя. Он особенно необходим при получении большого кредита для лиц, считающихся неблагонадежными в глазах банка: пенсионеров, студентов, самозанятых граждан, не имеющих возможности подтвердить доходы справками.

Но поручителем может стать не каждый человек. К нему предъявляются те же требования, что и к заемщику:

- российское гражданство;

- возраст, установленный банком;

- наличие дохода, который при необходимости можно подтвердить справками;

- хорошая кредитная история.

Такой вариант позволяет банку снизить риски просрочек и невозврата. За выплаты отвечают 2 человека. В случае невозможности заемщика расплатиться с кредитором это обязательства предъявляются поручителю.

Выгода от поручительства обоюдная. Финансовое учреждение получает гарантию возвращения денежных средств. Заемщик – привлекательные условия: повышенную сумму, сниженные ставки, увеличение срока кредитования.

Ответственность поручителя наступает с момента подписания договора. При возникновении непредвиденных обстоятельств необходимость погасить долговые обязательства переходит к нему.

Для справки: При изменении условий соглашения без его предупреждения поручитель имеет право отказаться от исполнения обязанностей.

Как привлечь залог на большую сумму

В таком случае претендент может рассчитывать на сумму в 60-70% от рыночной стоимости имущества, сниженные проценты, увеличенный срок кредитования – до 10-20 лет.

Для справки: Не следует забывать о повышенных расходах клиента. Оплачивать оценку рыночной стоимости, страховку заложенной недвижимости придется заемщику.

Предлагаемое имущество должно:

- не иметь обременений: в случае неуплаты кредитор сможет его продать;

- быть ликвидным: не состоять на учете под снос, иметь подключение ко всем системам снабжения, иметь железные перекрытия, фундамент из железа, камня, кирпича (финансовые организации неохотно принимают деревянные дома);

- не прописываться в дарственной или завещании;

- находится в регионе расположения банка;

- иметь хорошую историю: предполагает отсутствие прописанных людей, находящихся в розыске, в МЛС, нетрудоспособных и несовершеннолетних лиц.

Если потенциальный заемщик в браке, требуется согласие супруги/супруга. Клиент может проживать в этой квартире весь срок кредитования. Но он не имеет права продать или подарить ее.

Необходимые документы

В банк нужно предоставить:

- выписки ЕГРН и из домовой книги;

- кадастровый паспорт;

- технический паспорт, выданный в БТИ;

- документ, подтверждающий получение недвижимости: дарственная, завещание, договор купли-продажи;

- справку об отсутствии задолженностей по коммунальным платежам.

Нельзя предлагать в качестве залога жилье, где проживает заемщик с детьми, не достигшими 18 лет. При оформлении залога автомобиля требуются ПТС и свидетельство о регистрации.

У большинства претендентов есть высокий шанс взять большой кредит, нужно только заранее подготовиться к походу в банк: собрать пакет документов, найти поручителя. Оформлять заявку можно онлайн, но посещение банка обязательно для подписания договора.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

Рефинансирование кредита — это интересная услуга, которую предлагает каждый серьезный банк, который заинтересован в привлечении новых платежеспособных клиентов. Это может быть и процедура объединения нескольких старых кредитов в единый новый. Но заемщики — народ суеверный и опасливый. Страшно влезать в новые авантюры, уже имея долги. Многих беспокоит, как рефинансирование кредита влияет на состояние кредитной истории и не станет ли ее балл ниже.

Спешим вас успокоить: хуже вам от попытки пройти рефинансирование точно не будет. В целом кредитная история зависит от того, платите ли вы своевременно, справляетесь ли вы с ежемесячными платежами. Если у вас нет просрочек, рефинансирование точно не испортит вашу репутацию в глазах банков.

Мифы о рефинансировании

Но что стоит на самом деле за рефинансированием? Рассмотрим подробнее.

При рефинансировании возникнут скрытые комиссии и платежи

В этом есть зерно истины: например, если рефинансируются ипотека, то придется доплатить за экспертизу оценщиков недвижимости. Также люди опасаются, что при досрочном погашении задолженности с них снимут штраф или комиссию. В теории — это возможно, но на самом деле современные банки давно отошли от грабительской практики. Все понимают, что при наличии адекватного выбора и конкуренции никто не пойдет на такие условия.

При рефинансировании пострадает кредитная история

При рефинансировании наоборот, появляются записи о закрытии старых кредитов. Ведь взамен открывается только один кредит. Важно только соблюдать график внесения ежемесячных платежей и не допускать просрочек. Отметим, что негативно на кредитную историю обычно влияет реструктуризация. Это тоже банковская процедура, которая предполагает уменьшение кредитной нагрузки: то есть старый кредит реструктуризируют под другие условия погашения. Фактически это новый график рассрочки взносов по кредиту.

Реструктуризация предполагает изменение условий договора; рефинансирование — заключение нового кредитного договора с погашением старых задолженностей. Соответственно, внесение записей о реструктуризации негативно повлияет на кредитный рейтинг человека.

Рефинансировать можно только ипотеку

И это еще одно расхожее заблуждение. Конечно, ипотеке банки уделяют особое внимание — это долгосрочный кредит. По ипотеке банки готовы снижать процентную ставку (например, ипотеку дают под 9-10% годовых, а потребительские кредиты — под 13-15%), идти на уступки (чего стоит майский указ президента от 2019 года, по которому предоставляют ипотечные каникулы) и так далее.

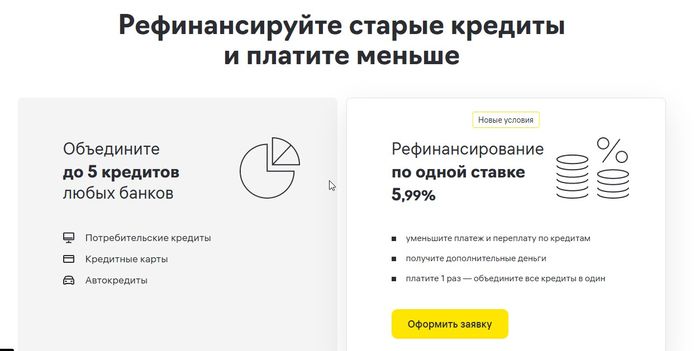

Но все же, рефинансирование касается и других кредитных продуктов. Например, Райффайзенбанк предлагает рефинансирование сразу до пяти кредитных продуктов. В этот список входят кредитные карточки, автокредиты, потребительские ссуды наличными и так далее.

Банки не предъявляют условий: мол, нужно, чтобы это были сугубо наши кредиты или взятые в Сбербанке и в ВТБ, нет. Райффайзенбанк готов рефинансировать любые кредиты, взятые в сторонних банках. Но у него есть ограничения по сумме — до 2 млн. рублей. Отметим, что такие же ограничения ставят и другие банки, предлагая клиентам рефинансирование.

Банки сделают все, чтобы не отпустить клиента

Это обман. Есть мнение, что банки негативно относятся к желанию клиента рефинансировать кредит в стороннем банке. Но это не так — хотя бы, с экономической точки зрения: при рефинансировании клиент закроет текущую задолженность. Кому от этого плохо?

Нет разницы, за чьи деньги будет закрыт кредитный договор: за личные или за деньги стороннего банка. Отметим, что право на досрочное погашение кредитных ссуд установлены в № 284-ФЗ от 2011 года. И все же, у банка сохранено право пересчета процентов и предъявления собственных условий. То есть, досрочно погасить кредит вам никто не помешает, но вот на каких условиях — это зависит от условий кредитного договора. Иногда требуется даже предупреждение за месяц до возникновения мысли о досрочном погашения.

Рефинансировать кредиты вам будет невыгодно

В некоторых случаях рефинансирование действительно влечет переплату. В особенности, если платить вам осталось несколько месяцев — вступать в такую программу будет невыгодно. Лучше задуматься над рефинансированием, если платить еще долго, и при этом вы серьезно переплачиваете по процентной ставке.

В рефинансировании откажут, если у вас плохая кредитная история

А вот это уже похоже на правду. Дело в том, что банки тщательно проверяют потенциальных заемщиков, и не заинтересованы в привлечении людей, которые допускают просрочки. У вас не получится рефинансировать ипотеку или потребительские кредиты, если у вас плохая кредитная история.

Также банки не берутся рефинансировать микрозаймы — они предпочитают работать только с кредитами, оформленными в банках.

Вы нуждаетесь в рефинансировании

кредитов, накопилось много долгов?

Закажите звонок юриста!

Что лучше: рефинансировать кредит или взять новый?

Это интересный вопрос, и на него нельзя ответить односложно. Многое зависит от конкретных условий, от содержания кредитного договора.

Например, при ипотечном кредитовании нередко применяются аннуитетные платежи. Это значит, что сначала человек будет выплачивать больше процентов, но ближе к концу срока договора — больше самого тела кредита. Размер кредитного платежа при этом не меняется. Например, 14 тыс. рублей:

- сначала: 10 тыс. рублей процентов и 4 тыс. рублей тела кредита;

- потом: 4 тыс. рублей процентов и 10 тыс. рублей тела кредита.

В процессе погашения содержание процентов и тела кредита меняется постепенно.

Соответственно, если вы собрались за рефинансированием, сначала оцените, сколько вы уже переплатили и будете переплачивать при смене кредитора.

Платежи по кредитным картам устроены немного по-другому: человек в основном платит проценты. Остальными деньгами можно пользоваться. Кстати, многие люди из-за этого не в силах рассчитаться с лимитом по карте: возникает соблазн использовать эти деньги в личных целях. В итоге они годами платят только проценты.

К примеру, рассчитаем кредиты по ставке банка Райффайзен. Он предлагает 5,99% годовых:

Автокредит. Сумма 2 млн. рублей, а ставка 15%. Платежи начисляются по аннуитетной системе. Сначала человек выплачивает по большей части проценты, потом — тело кредита. Кредит был оформлен на 5 лет в начале 2019 года. К декабрю 2021 года было заплачено порядка 1,345 млн. рублей. Возвращать еще нужно 2,155 млн. рублей.

Потребительский кредит. Человек взял 500 тыс. рублей год назад под 15% годовых. Срок кредитования — 3 года. Ежемесячный платеж сейчас составляет чуть больше 20 тыс. рублей. За год человек погасил примерно 245 тыс. рублей.

Если человек рефинансирует этот кредит под 5,99% годовых, он заплатит еще 370 тыс. рублей вместо 480 тыс. рублей по старой схеме. В месяц он будет платить по 15,4 тыс. рублей.

В таких ситуациях рефинансирование реально спасает положение. Эксперты рекомендуют пересчитывать платежи, исходя из процентной ставки. Если она уменьшается на 2-3 процентных пункта и больше, есть смысл подумать над рефинансированием. А если банк предлагает вам, к примеру, снизить ставку с 11% до 10% годовых, то, скорее всего, условия будут неудобными.

Так выглядит предложение о рефинансировании кредитов на сайте Райффайзен банка

Для рефинансирования вам будет достаточно:

- подать заявку на сайте банка;

- обновить справку о подтверждении доходов за последние 3 месяца;

- приложить требуемые документы.

О решении банка вы узнаете дистанционно, идти никуда не нужно.

Вам невыгодно делать рефинансирование,

но платить не получается? Позвоните

нам, мы поможем!

Рефинансирование ипотеки: как это работает?

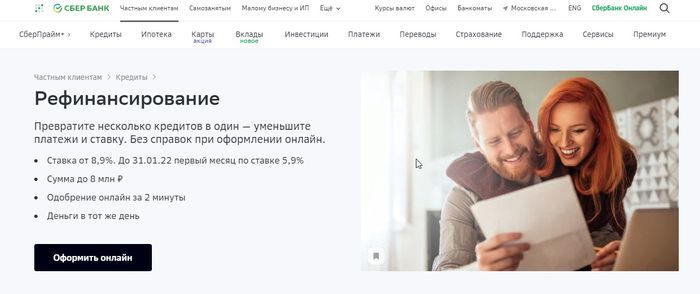

Люди, которые брали ипотеку, скажем, в 2015 году, сейчас с грустью вздыхают — они брали под условные 15-16% годовых, которые на тот момент предлагали поголовно все банки. Сейчас ситуация несколько изменилась — в 2021 году банки предлагают ипотеку под 7-8%. В Сбербанке и вовсе — от 5,85% годовых. Есть разница, сколько переплачивать каждый год: 15% или 6%. И эту разницу понимают все разумные люди.

У банков есть несколько причин, чтобы предлагать населению рефинансирование ипотек:

- Приток новых клиентов. Рефинансирование позволяет получить новых клиентов, которые будут переходить со своими ипотечными обязанностями из сторонних банков.

- Выгода. Ставки по ипотечным кредитам привязаны к ключевой ставке ЦБ. Сейчас она находится на уровне 8,5% годовых. А значит, вполне можно предложить заемщикам немногим большую ставку. По крайней мере, это выгоднее, чем прежние 15% годовых. Банк не пострадает от этого.

- Имидж. Предлагая выгодные ставки, банк выступит в глазах потенциальных клиентов эдаким благодетелем, Санта Клаусом на российский манер.

Кроме платежной дисциплины, банк при принятии решении о рефинансировании смотрит еще на две вещи:

Есть и другие причины, по которым банки отказывают в рефинансировании кредитов. Помните, что банк не обязан объяснять вам причины отказа в переоформлении вашего кредита.

По сумме.

Банк предлагает рефинансировать от 300 тыс. рублей. Нельзя утверждать, что это обман. И все же, ипотеки размером до 500 тыс. рублей не вызывают у банкиров благоговейного трепета — на них особо не заработаешь.

Комиссии, к счастью, отсутствуют.

А по срокам банк предлагает рефинансировать ипотеку до 30 лет. Не стоит рассчитывать на такие сроки — помните, каждый год вы платите полноценную процентную ставку. Поэтому, чтобы уменьшить переплаты, лучше искать ресурсы, чтобы выплатить ипотеку за короткий срок — в идеале 3-5 лет.

Примечательно, что Сбербанк предлагает нам рефинансировать саму ипотеку, но можно дополнительно рефинансировать и другие кредиты, оформленные в сторонних организациях: автокредиты, потребительские кредиты и так далее.

Дополнительно при рефинансировании можно получить деньги на личные нужды. Например, если у вас в сумме рефинансируется 1,2 млн. рублей, можно попросить у банка, к примеру, еще 300 тыс. рублей. Они тоже будут включены в новый кредитный договор — то есть отдавать уже придется 1,5 млн. рублей.

На сайте банка также есть документальная разбивка — когда и под сколько процентов человек оформляет новый кредитный договор:

К заемщикам банк предъявляет следующие требования:

- Возраст: 21-75 лет.

- Трудоустройство: не менее 3 месяцев на последнем месте.

- Жена/муж выступает созаемщиком, если объект залога не делится по брачному договору.

Условия рефинансирования кредитов в Сбербанке

Соответственно, переоформлять в Сбербанке ипотеку будет выгодно, если вам по кредиту осталось платить больше 2-3 лет, а процентная ставка снижается на 2-3 пункта и больше. Например, вместо старых 14% годовых вы будете платить по 11% годовых.

Рефинансирование, предлагаемое в большинстве современных банков, позволяет снизить кредитную нагрузку. Но главное — человек переплатит меньше, чем по старому кредитному договору. Рефинансирование спасает положение заемщика и не портит ему кредитный рейтинг, в отличие от реструктуризации.

Рефинансирование кредита: подводные камни в вопросах

Рассмотрим по порядку предполагаемые подвохи:

Вам нужна консультация по поводу рефинансирования кредитов? Вы волнуетесь за кредитный рейтинг? Обращайтесь, мы ответим на все ваши вопросы.

Когда планируешь оформить кредит в банке, начинаешь подсчитывать, что выгоднее: брать на большую сумму и погасить досрочно или сразу оформить на меньшую сумму? Когда берете кредит на небольшую сумму и короткий срок, то и размер переплаты будет меньше. А кредит на большую сумму даже с досрочным погашением заставляет переплачивать.

Рассказываем, в каких случаях долгосрочный кредит выгоднее, чем краткосрочный, и как лучше погашать кредит.

Как платить кредит?

Если вы уже оформили заем на длительный срок, главное, не допускайте просрочек и платите вовремя. Иногда случаются технические ошибки, — например, вы внесли деньги в последний день, а они поступили через сутки-двое, и банк засчитал это как просрочку. Такие ситуации — редкость, но все же встречаются. Если у вас кредит в малоизвестном банке, у которого старый сайт и нет мобильного приложения, чтобы не испортить кредитную историю, вносите платеж на несколько дней раньше.

Когда вы взяли кредит, платите вовремя, но если готовы вносить еще большую сумму ежемесячного платежа, задумайтесь о досрочном погашении. Главное, чтобы за досрочную оплату банк не применял штрафных санкций. Проверьте, есть ли досрочное погашение в кредитном договоре или нет.

Пример краткосрочного кредита

Алексей взял кредит в Сбербанке на 100 тыс. руб. под 20%. Срок кредитования 12 месяцев. Итоговая переплата составит 11 164 руб. Получается, что Алексею придется заплатить 111 164 руб. Но ежемесячно отдавать с зарплаты 9263 руб. не каждый сможет, поэтому многие оформляют кредит на длительный срок. Алексей работает руководителем отдела продаж. Его зарплата составляет 56 тыс. руб., поэтому отдавать шестую часть дохода в счет долга ему не так сложно.

Пример долгосрочного кредита

Мария работает продавцом в магазине и получает 30 тыс. руб. Ей срочно понадобились деньги на ремонт ванной комнаты. Она обращается в Сбербанк и оформляет все те же 100 тыс. руб. под 20%, но сроком на три года. За это время она выплатит банку 133 776 руб., а итоговая переплата составит 33 776 руб. Но сумма ежемесячного платежа составляет всего 3716 руб., поэтому Марии выгодно платить таким образом.

Когда долгосрочный кредит выгоднее, чем краткосрочный?

Но бывает и так, что долгосрочный кредит обходится заемщику дешевле, чем краткосрочный. И чтобы определить, как выплатить банку долг с процентами на максимально выгодных для себя условиях, заемщик платит заем досрочно. При аннуитетном способе оплаты, когда сумма распределяется равномерно, сначала заемщик большую часть денег отдает на оплату процентов, а тело кредита оплачивает в последние месяцы.

И чтобы уменьшить размер переплаты, вносят большую сумму ежемесячных платежей. Но здесь важно понимать, в какой момент делать больше взносы. А сделать это можно с помощью кредитного графика, который выдает банк. В графике отображен ежемесячный платеж и сумма, которая идет каждый месяц погашение процентов и основного долга. Чтобы уменьшить размер переплаты, вносите большую сумму, когда идет выплата процентов. В итоге уменьшится итоговая переплата.

Чтобы было понятно, воспользуемся кредитным калькулятором, где есть функция досрочного погашения.

Указываем в соответствующие колонки сумму в 100 тыс. руб. по ставке 20% на три года. Но мы решили досрочно рассчитаться с займом и уменьшить итоговый размер переплаты. Если дополнительно оплачивать 2 тыс. руб. сверху, удастся сэкономить 6973 руб., а срок кредитования сократится с 36 до 27 месяцев.

Первоначальный взнос или досрочное ежемесячное погашение?

Когда мы берем кредит в банке и у нас есть свободные деньги для первоначального взноса, мы задаемся вопросом: отдать их сразу или лучше досрочно погашать заем, благодаря увеличению ежемесячного платежа. На примере кредитного калькулятора выяснили, что выгоднее сразу внести первоначальный взнос. Подробно с цифрами рассмотрим на примере.

Пример расчета

Александр планирует оформить кредит в ВТБ на 1 млн руб. под 15%, сроком на 36 месяцев. У него есть свободные 100 тыс. руб., а также появляется выбор, взять кредит на 900 тыс. руб. под 15% или на 1 млн руб. но погашать кредит досрочно с увеличением ежемесячного платежа. Чтобы понять выгоду, воспользуемся калькулятором досрочного погашения.

В первом случае Александр оформил кредит на 1 млн руб., но увеличил сумму ежемесячного взноса на 2800 руб., в счет досрочного погашения. Срок кредитования сократился на три месяца, а экономия составила 17 715 руб. Общий размер переплаты банку составит 230 819 руб.

Во втором случае Александр оформляет в кредит под 15% не 1 млн руб., а 900 тыс. с первоначальным взносом 100 тыс. руб. Ему придется отдавать на протяжении 36 месяцев 311 98 руб., а итоговая переплата составит 223 681 руб.

Получается, что проще внести первоначальный взнос и получить меньшую сумму кредита под проценты, чем оставить свободные деньги и делать досрочное погашение. Но и это не всегда выгодно, т. к. при длительном кредитовании заемщик не всегда рассчитывает свои силы. Никто не застрахован от потери работы или сокращения. Если вас сократили на работе и остался кредит — читайте статью.

Как погасить кредит досрочно?

Чтобы рассчитаться с кредитом досрочно, напишите и подайте заявление в банк. Кредитор разрешает оплатить определенную часть кредита досрочно или полностью. Этот пункт прописывается в кредитном договоре.

Если банк разрешает оплатить заем досрочно, напишите заявление и укажите сумму, которую планируете внести. Кредиторы не выставляют сумму минимального размера взноса, поэтому заемщик указывает ее по своему усмотрению.

После того как перечислите деньги для досрочного погашения, менеджер банка выдаст новый график платежей. Это в том случае, если вы оплатили только часть суммы, а не закрыли кредит полностью. Схема расчета кредита и ставка по процентам остается прежней. Но благодаря досрочному погашению даже части долга, уменьшается итоговая переплата. Вы оплатили часть процентов и тело займа — уменьшилась и переплата.

Важно: если в банке предусмотрено досрочное погашение, комиссия не взимается. Но перед тем как оплатить часть займа досрочно, еще раз проверьте кредитный договор: нет ли в нем комиссий и штрафов за эту операцию.

Какой способ оплаты выбрать?

Многое будет зависеть от того, какой тип кредита вы оформили. Принято выделять два типа платежей: аннуитетный и дифференцированный. В первом случае сумма распределяется на весь срок равномерно. Клиенту и банку это удобно, т. к. заемщик на протяжении всего срока кредитования вносит один и тот же платеж. Но при аннуитете большая часть оплаты уходит первые месяцы на погашение процентов. И только со второй половины срока кредита заемщик начинает большую часть денег отдавать в счет тела кредита.

Но здесь есть и существенный минус. Придется детально рассчитать финансовую нагрузку.

Но банки в РФ зачастую не предоставляют заемщику выбора. В России 99% кредиторов оформляют клиентов по аннуитетному способу оплаты. А дифференцированный платеж предусмотрен только в Совкомбанке и Газпромбанке.

Итоги — что выгоднее, меньшая сумма или досрочное погашение?

Меньшая сумма кредита при одинаковых процентах с долгосрочным кредитом будет выгоднее, чем досрочное погашение. Это связано с тем, что процент начисляется на меньшую сумму. Чтобы переплачивать кредитору меньше, старайтесь уменьшить срок и сумму займа. Но когда финансовая нагрузка возрастает, не делайте ежемесячное досрочное погашение, иначе не заплатите регулярную сумму на следующий месяц.

Разовый досрочный платеж выгоден в том случае, если вы вносите значительную часть суммы сразу — например, из 500 тыс. 100 тыс. руб. Это будет выгоднее, чем если распределить 100 тыс. руб. на весь срок кредитования. Если кредит оформлен на год, проще сразу отдать в банк 100 тыс. руб., что позволит сразу оплатить большую часть процентной ставки и оставить тело кредита.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

Если нечем платить кредит. Инструкция 2021

Как реализовать все это? Что делать, если много кредитов, а платить нечем ? Какие четкие и правильные шаги предпринимать? Ответы на все эти вопросы вы узнаете ниже. Приступаем к чтению!

Как банки работают с должниками: действия сотрудников финучреждения

Итак, у вас нет денег платить кредит . Вы пропустили обязательный платеж. Какие действия будет предпринимать финансовое учреждение:

Как построить диалог с банком

В каких и какие именно документы нужно собирать:

- Вы заболели. Подготовьте медицинские справки, выписки, чеки за оплату медикаментов, операций и т.п.

- Вас уволили с работы. Сделайте копию трудовой книжки и приказа об увольнении.

- Вам перестали платить и вы подали на работодателя иск в суд. Подготовьте его копию.

- Ваши доходы упали из-за порчи имущества, которое приносило вам доход (самый простой пример — машина попала в ДТП, а сам вы — частный извозчик).

- Вам понизили заработную плату. Возьмите в бухгалтерии компании справку 2-НДФЛ.

- У вас родился ребенок. Сделайте копию свидетельства о рождении ребенка.

Кроме сбора документов вам придется составить заявление на реструктуризацию или рефинансирование долга (об этом — далее).

Пошаговая инструкция для заемщика: что делать, если нечем платить, шаги

Если вам нечем платить кредит банку , четко следуйте схеме, описанной ниже. Она поможет вам выйти из затруднительного положения с максимальным ущербом для своих нервов и имущества.

Шаг 1: Трезво оцениваем ситуацию и не принимаем поспешных решений

Итак, основные признаки, что вам нечем платить кредит:

Но, перед тем как продолжить чтение, нужно настроиться на то, что вам придется тщательно обдумать каждый вариант выхода из ситуации. То есть, не спешите и обдуманно подойдите к выбору пути решения своей финансовой проблемы.

Шаг 2: Выбираем 1 из 13 легальных вариантов выхода из долгов

1 Вариант: Занять на платеж по кредиту у знакомых, коллег, друзей

К такому варианту разумно прибегать исключительно в том случае, если у вас наблюдаются временные перебои с деньгами. То есть, вы знаете, что через пару дней — неделю все наладится и у вас будет нужная сумма денег (чтобы и долг отдать и платить по кредиту дальше).

2 Вариант: Взять еще один кредит в банке или МФО для оплаты старых кредитов

Этот вариант стоит рассматривать только в том случае, если новый кредит пойдет на рефинансирование старого. То есть, вы получите сумму, которая позволит полностью закрыть все прежние кредиты и одновременно с этим по новому кредиту вы будете каждый месяц платить меньшую сумму.

3 Вариант: Консолидация (рефинансирование) долгов — объединить все кредиты в один

Если вы взяли кредит и нечем платить , о консолидации нужно подумать в первую очередь. А особенно в той ситуации, когда вы осознали, что уже не можете ежемесячно вносить обязательный платеж.

Сама консолидация подразумевает объединение всех ваших долгов в один, но доступно такое решение далеко не для всех категорий заемщиков. Так, вам пойдут навстречу с рефинансирование только в том случае, если:

Также помните, что многие финансовые учреждения не одобряю рефинансирование в том случае, если должник не имеет стабильного заработка, которого хватит, чтобы покрыть новый кредит.

Обычно заемщики попадают в долговую яму из-за того, что набирают много разных кредитов. Чтобы выйти из этой ситуации, нужно обратиться за помощью в банк и добиться консолидации займов. В итоге у вас будет всего один, но крупный, долг, более половины из которого погасит все остальные долги.

В плане процентной ставки такое решение наиболее выгодное. И, к счастью, подобную услугу оказывают все крупные банки нашей страны. Наиболее выгодные и прозрачные условия предлагают следующие из них:

Максимальный срок полного погашения задолженности, при этом, составит целых 5 лет. Минимальный — полгода. Если же вы и так клиент ВТБ (например, получаете через этот банк зарплату), то можете рассчитывать на увеличенный срок — до 7-и лет. Решение, одобрять вам рефинансирование или нет, будет принято за 1-2 минуты.

Чтобы обратиться в ВТБ, вам не придется собирать какие-то справки — компании вполне достаточно данных из вашей кредитной истории и получить эти данные они могут без вашей помощи. Но помните — этот банк не ободряет консолидацию на свои же кредиты или долги в Почта-Банке.

Альфа-банк

Альтернативный вариант — ставка на ипотеку. Так, этот банк может дать вам сумму, равную сумме оценки вашей недвижимости (до 80% от ее оценочной стоимости — от 60 тысяч до 20 миллионов рублей по ставке в 8,99%).

Тинькофф

Сюда можно обратиться, если нечем платить кредит банку и МФО. Процентная ставка финучреждения будет составлять от 9,9% до 24,9%. Получить можно не более 2 миллионов рублей. Максимальный срок погашения задолженности — 3 года.

Чтобы вам одобрили рефинансирование в Тинькофф, необходимо лишь подготовить паспорт гражданина РФ. Никаких других документов не требуется. Но, в Тинькоффе требуют, чтобы все кредиты, которые вы брали раньше, были погашены не позднее 2-го платежа по новому кредиту.

Сбербанк

Разумеется, если вы не знаете, что делать если нечем платить кредит , то можно обратиться и в самый крупный банк России. На рефинансирование в этой учреждении могут рассчитывать все граждане, который имеют карту Сбербанка (у кого ее сегодня нет?).

Оформить новый кредит можно сроком на 24 месяца или на 30 лет по ипотеке. При этом, вы всегда будете иметь возможность отсрочить первый платеж сроком на полгода.

Этот вариант подойдет заемщикам, которые понимают, что их трудное финансовое положение носит кратковременный характер. Например, вас уволили с работы, но через неделю-вторую вы пойдете на другое место — уже договорились.

Кредитные каникулы в разных банках

Кредитные каникулы — еще один достойный вариант, если много кредитов платить нечем. Что делать , чтобы получить эти каникулы — читайте для каждого из крупных банков, которые предлагают своим клиентам подобную услугу.

Если вы докажете, что ваш доход стал меньше на 30%, тогда финучреждение одобрит кредитные каникулы. Если у вас есть карта ВТБ, можете рассчитывать на срок до 2-х месяцев, на протяжении которых нужно будет вносить лишь проценты.

Если речь идет о автокредитовании, потребительском займе или ипотеке, то кредитные каникулы продлятся дольше — 3-6 месяцев. При этом, вам не будут начисляться штрафы и текущая ситуация никак не навредит кредитной истории.

Чтобы рассчитывать на кредитные каникулы в ВТБ, нужно предоставить справку о доходах или документ, подтверждающий, что вы безработный. Также можно предоставить больничный лист не менее, чем на 30 дней. Заявление подается в режиме онлайн, а решение по вашей заявке принимается за 5 минут.

Хоум Кредит банк

- пропустить один платеж, как в предыдущем случае;

- оформить кредитные каникулы на 6 месяцев;

- снизить размер обязательного платежа;

- продлить сроки возврата долга на полгода-год.

Чтобы получить все это, нужно доказать банку, что вы сейчас находитесь в затруднительной ситуации в финансовом плане. Для этого необходимо доказать снижение вашего дохода на 30%.

Альфа-Банк

Альфа-Банк также предлагает своим клиентам кредитные каникулы. Но, только тем людям, у которых хорошая кредитная история. Чтобы воспользоваться услугой, не нужно предоставлять справку о доходах.

Совкомбанк

Пропускать платежи разрешено тем, кто имеет:

- потребительский кредит на сумму до 250 тысяч рублей;

- кредит на покупку приобретение автомобиля — до 600 тыс. руб.;

- ипотеку на сумму до 2 млн. для провинции и до 4,5 млн. для крупного города.

Также каникулы по кредиту могут взять держатели кредитных карточек с максимальным лимитом в 100 000 рублей.

Европа Банк

Если вам нечем платить кредит законно , в Европа Банке можно получить каникулы сроком до полугода. Положительное решение по ним может быть принято только в случае, если у вас:

- автокредит до 600 тысяч рублей;

- потребительский кредит до 250 тысяч рублей;

- ипотека от 2-х до 4,5 миллионов рублей.

Сбербанк

Позволяет рассчитывать на кредитные каникулы всем людям, которые готовы предоставить доказательства падения своего дохода на 30% и более. Подтвердить этот факт можно с помощью с помощью приказа об увпольнении, трудовой книжки, справке о том, что вы состоите на учете в центре занятости и т.п. Но, написать заявление можно и без этих документов. После этого вам дадут 90 дней на их сбор (документов).

Как и в других финансовых учреждениях, в Сбербанке действуют такие же ограничения по суммам долгов. Кроме кредитных каникул банк может предложить вам уменьшение обязательного ежемесячного платежа. При таком решении вы будете платить на 2 или 4 года дольше (но меньше) за потребительский кредит и ипотеку соответственно.

5 Вариант: Увеличить сроки выплаты и уменьшить ежемесячный обязательный платеж (реструктуризация)

Если вам пока нечем платить кредит , многие банки готовы выполнить реструктуризацию этого кредита. Это означает, что условия договора могут быть пересмотрены и в итоге вы можете рассчитывать на:

- увеличение граничной даты погашения кредита;

- изменении ставки по процентам;

- получение не длительной отсрочки по платежам.

Этот вариант стоит попробовать, если нечем платить кредит законно . Но соглашаться на него имеет смысл только в определенных случаях:

- если вам предлагают более низкую ставку по процентам;

- если вы реально сможете платить по новым условиям договора;

- если от вас не требуют оформить залог или поручительство.

Даже если вы решите жаловаться в:

- Центробанк РФ;

- Роспотребнадзор;

- приемную президента России;

- финансовому омбудсмену;

- и т.п.

Все это ничего не даст. Ну, разве что омбудсмен поможет вам в плане переговоров с банком.

6 Вариант: Добровольно продать свое имущество

Конечно, финучреждения могут отказать вам в реструктуризации. каникулах по кредиту или рефинансировании. И часто они могут предложить вам продать собственное имущество и погасить задолженность.

Поэтому, если вы понимаете, что продажа автомобиля, дома или квартиры — ваш единственный выход, есть смысл попросить у банка разрешение на самостоятельную реализацию имущества. После того, как вы вернете деньги, у вас останется вполне приличная сумма денег, за которую вы сможете купить новое имущество.

7 Вариант: Сдать залоговое имущество в аренду

Если порядочный человек потерял работу и ему нечем платить кредит , он ищет любые законные способы вернуть долг. И как вариант можно рассматривать сдачу своей квартиры/комнаты или авто в аренду. За деньги, вырученные с этой аренды, каждый месяц можно погашать долги.

8 Вариант: Оспорить договор

Весьма смелое решение, если вы взяли кредит и нечем платить . Так, в судебном порядке без проблем можно оспорить главный договор, который вы подписали перед тем, как взяли кредит в банке или микрофинансовой организации.

9 Вариант: Погасить кредит страховкой

Подобная страховка будет действовать ровно столько, на сколько заключается кредитный договор. При этом, на рынке есть страховые компании 2-х типов:

- имеют ограничения в плане суммы компенсации;

- ограничивают сроки,ю в рамках которых должник может получить компенсацию.

Разумеется, страховка должна покрывать абсолютно всю сумму, которую заемщик должен вносить на счет каждый месяц.

Кредитов много, а платить нечем: предыдущие варианты не подошли, что делать?

Если вам нечем платить кредит и ничего из перечисленного выше не подошло (или просто не нравится), тогда держите еще несколько хороших вариантов.

10 Вариант: Обратиться за помощью к юристам по кредитам

Причем, многие компании, предлагающие помощь по кредитам, дают бесплатные первые консультации. И вы обязаны воспользоваться такой услугой. Но помните:

- Не заключайте никаких договоров на первой консультации.

- Максимально внимательно слушайте эксперта (вплоть до записи разговора на диктофон).

- Подумайте несколько дней перед тем, как принять окончательное решение.

11 Вариант: Ничего не делать — пусть все идет своим чередом

А ждать от решения ничего не делать можно таких последствий:

- спустя 6 месяцев вам и вашим родным, знакомым и соседям коллекторы будут звонить все реже и реже;

- спустя еще полгода-год финансовые учреждения начнут подавать иски в суд, чтобы взыскать с вас задолженность принудительно;

- спустя еще год-полтора будет судебное решение (не в вашу пользу) о принудительном взыскании с вас долга (с помощью судебных приставов);

- приставы наложат аресты на все найденные счета, которые вам принадлежат (найдут все, поверьте), запретят вам выезжать за границу и, если вы получаете официальный доход, будут ежемесячно взимать с зарплаты по 50% в счет погашения задолженности.

12 Вариант: Помочь судебным приставам

Кроме того, когда приставы придут к вам домой описывать имущество (разумеется, не пускать их — еще одно плохое решение), вы вправе указать им на те вещи, которые хотите реализовать в счет долга в первую очередь.

13 Вариант: Списать свои долги через процедуру банкротства физического лица

Если обратиться к действующему законодательству РФ, то с 1 октября 2015 года граждане с суммами долга от 500 000 рублей вправе заявлять себя банкротами. Такой вариант для вас — реальная и вполне осуществимая возможность полностью забыть про свои кредиты и займы, если вам реально нечем платить.

А что если ничего вообще не платить и скрываться: Незаконные способы

Кроме всех вышеописанных методов есть и менее законные. Конечно, мы не рекомендуем вам к ним прибегать, но обязаны их рассмотреть, чтобы предупредить вас об их последствиях.

Нерекомендуемые способы

Исчезновение заемщика

Чего точно не следует делать

Итак, если вам нечем платить кредит , никогда не совершайте следующих действий:

- Никогда не берите новые кредиты для того, чтобы просто отстрочить следующие платежки.

- Никогда не обращайтесь к кредитным брокерам, которые предлагают изготовить для вас поддельные документы.ю чтобы взять кредит.

- Никогда не оформляйте кредит в залог своего имущества, чтобы за его счет погасить другой кредит.

Читайте также: