Как написать претензию в ск сбербанк страхование жизни

Обновлено: 28.06.2024

Вернуть страховку по кредиту Сбербанка совсем не сложно, если предпринять правильные действия. Из статьи вы узнаете, как, и что нужно делать.

Получение кредитных средств в банках Российской Федерации нередко связано с навязыванием дополнительных услуг в виде страхования жизни, здоровья, имущества и прочего. Простой обыватель может не знать, но каждый заёмщик имеет право, либо отказаться от страховки, либо в течение установленного срока вернуть сумму премии частично или полностью. Данный материал расскажет, как вернуть страховку по кредиту Сбербанка.

Кредитор выбран неслучайно. Это один из крупнейших игроков рынка кредитных услуг, напрямую связанный с ЦБ РФ. Поэтому количество полисов, выданное гражданам в этой компании, значительно превышает показатели других организаций. И именно эти люди чаще интересуются вопросом о возврате средств, выуженных не совсем честным путём.

Вопросы страхования клиентов банковских учреждений регулируются Гражданским кодексом Российской Федерации и в первую очередь специальными указаниями Центробанка России. Причём в различных случаях целесообразно использовать разные методики и алгоритмы действий.

Возврат страховки Сбербанка после оформления полиса

В случае если банк или страховая компания выносит отрицательный ответ, она должна его объяснить. Если клиента мотивация не устраивает, он может обратиться в вышестоящие инстанции, например, написав жалобу в ЦБ РФ и Роспотребнадзор, или же отстаивать права в судебных инстанциях.

Но как уже отмечалось ранее, если делать все правильно и руководствоваться не только Указаниями Банка России, но и внутренними нормативными документами Сбербанка, выполняя их рекомендации, то проблем с возвратом страховой премии, а также "платы за участие в программе страхования" возникнуть не должно.

Возможен ли возврат страховки в Сбербанке после досрочного погашения кредита?

Как правило, страховой полис оформляется на срок, аналогичный действую кредитного договора, а единовременный платёж, внесённый за пользование услугами, разбивается равными частями на количество месяцев, пока клиент погашает долговые обязательства. Однако практика знает множество случаев, когда, в связи с резким улучшением материального положения или другими обстоятельствами, заёмщик получает возможность закрыть долг перед банком досрочно. Таким образом, срок действия полиса также сокращается, и это приводит к интересу клиента затребовать часть остатка страховой премии.

К сожалению, на сегодняшний день страховщики в договоре прямо указывают на невозможность возврата страховки после прекращения договорённости. А при попытках отстоять свои права в суде, данная инстанция становится на сторону ответчика за исключением редких случаев.

Обратите внимание, что с вступлением в силу ФЗ 483, по договорам страхования заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита, предусмотрена возможность возврата части страховой премии при досрочном погашении кредита! Подробнее о нововведении написано в статье тут.

Механизмы возврата страховки в Сбербанке, в зависимости от подразделений

Специальным указанием Центробанка №3854-У установлено, что кредиторы не имеют права выдвигать дополнительных требований к заёмщикам, намеревающимся вернуть средства, потраченные на оформление страховки. Де-юре это означает возможность предоставления заявления в свободной форме с просьбой расторгнуть страховой договор. На практике же дела обстоят иначе. Чтобы ускорить процесс и получить деньги в сжатые сроки, необходимо следовать требованиям Сбербанка, установившего различные формы заявлений для своих страховых подразделений.

Данное подразделение осуществляет страхование имущества, банковских карт и прочих аспектов, принимающих участие в отношениях между кредитором и заёмщиком. Чтобы мероприятие по возврату средств завершилось успешно, необходимо приложить заявление по форме Страховщика:

Кроме того, потребуется следующий перечень документов:

- страховой полис;

- квитанция, подтверждающая факт оплаты услуг СК;

- копия паспорта.

После рассмотрения заявления ответственным должностным лицом клиенту придёт извещение о вынесенном решении. В случае положительного ответа средства вернутся на указанные в заявлении реквизиты.

Но придираться к предложенному формату заявления, или предоставлять заявление на возврат страховки в свободной форме, в случае с структурами Сбербанка, мы бы не рекомендовали. Все это может привести лишь к задержке сроков возврата страховки.

Второе ответвление крупнейшего кредитора, занимающееся предоставлением услуг для населения, специализируется на выдаче полисов, связанных с жизнью и здоровьем заёмщиков. Стоит помнить, что для возврата денег следует оформлять заявление по форме утвержденной именно данным Страховиком. С его примером можно ознакомиться ниже.

Список дополнительных документов, требующийся для запуска процедуры, аналогичен вышеперечисленному.

Возврат страховки Сбербанка по коллективному договору страхования

В видеоролике представлена информация, актуальная для договоров страхования заключенных после 01.09.2020г.

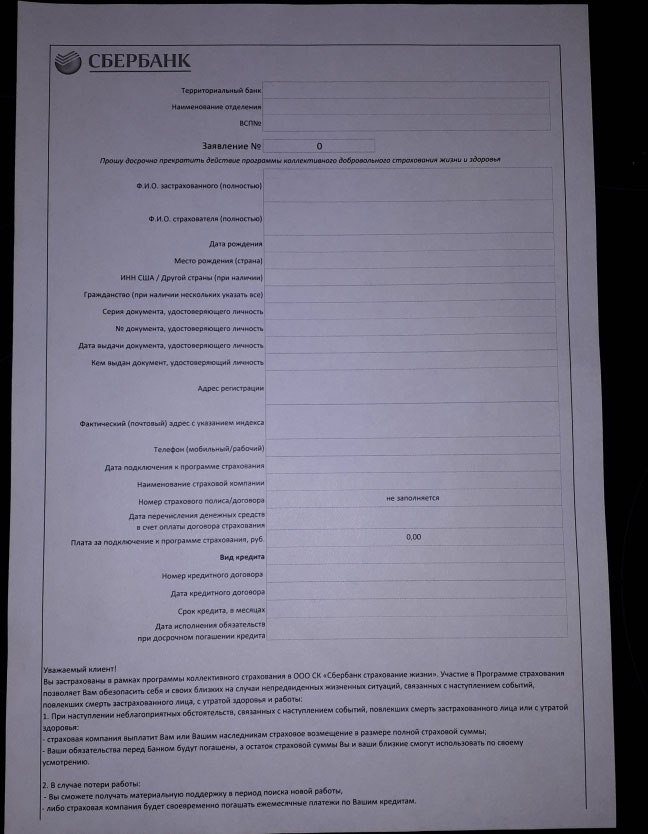

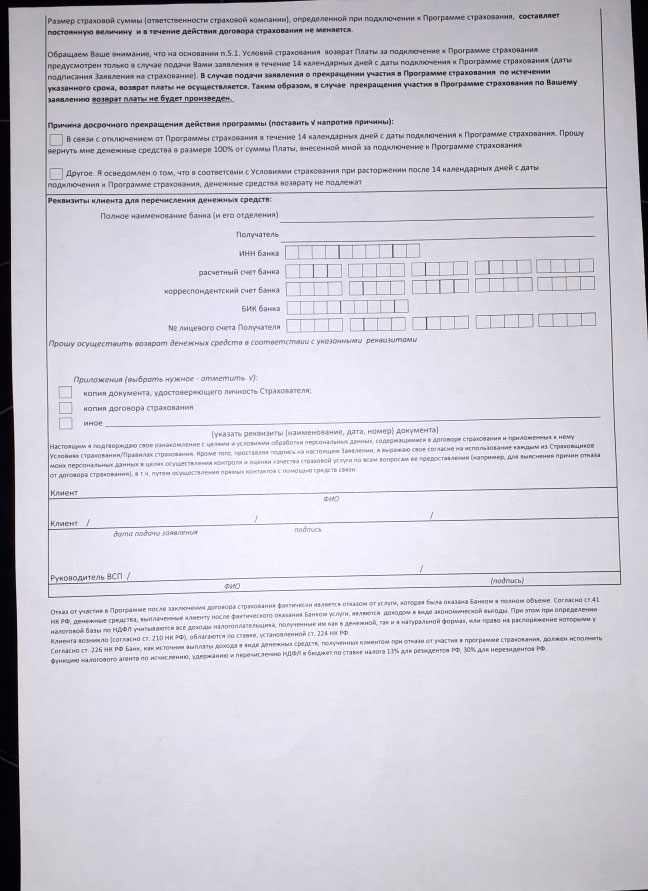

Третий распространённый формат, активно навязываемый клиентам Сбербанка – это добровольное коллективное страхование жизни и здоровья. В отличие от двух предыдущих механизмы работы здесь другие, так как страховщиком выступает Банк, а клиент является лишь застрахованным лицом.

Бланк заявления, который Сбербанк предлагает заполнить клиентам, желающим отказаться от коллективной страховки, представлен ниже.

Возможно ли вернуть страховку по кредиту Сбербанка по истечении 14 дней?

В первом случае, вы выступаете в качестве Страхователя, а, следовательно, не может возникнуть ни каких разночтений Указания ЦБРФ. На отказ от страховки и возврат страховой премии в 100% размере вам отводится 14 календарных дней, если больший срок не предусмотрен договором страхования (а он не предусмотрен). Вы конечно можете попытаться вернуть страховку и по истечении 14 календарных дней, но результат рассмотрения вашего заявления, может вас разочаровать.

Обратите внимание, что с вступлением в силу ФЗ 483, по договорам страхования заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита, предусмотрена возможность возврата части страховой премии, при условии досрочного погашения кредита! Подробнее о нововведении написано в статье тут.

Опции по возвращению страховки для клиентов: что нужно знать

Практика показывает, что комиссия, взимаемая банком за оформление страховки, может в разы превышать номинал страхового полиса. По сути, она является своеобразным вознаграждением кредитору за популяризацию услуг конкретной страховой. Естественно, терять свои деньги современные компании, специализирующиеся на выдаче кредитов и реализации других банковских услуг, не хотят. Поэтому при попытке обращения с просьбой о возврате страховой премии можно столкнуться с существенным сопротивлением. Отговорки сотрудников весьма разнятся, в зависимости от их фантазии и инструкций, выданных руководством. К примеру, это может быть:

- на месте отсутствует ответственное должностное лицо;

- проработка заявления займёт много времени, так как у штата большая загруженность;

- не работает база данных или наблюдаются неполадки с оборудованием.

Всё это звучит естественно, и рядовой клиент без опыта вполне может поверить и отказаться от намерений. Но если проявить настойчивость и попросить в письменной форме мотивировать отказ от принятия заявления, практически в 100% случаев все препоны и мешающие факторы волшебным образом исчезают, техника моментально ремонтируется самостоятельно, а человек, отвечающий за обработку заявлений, материализуется на рабочем месте, как настоящий маг.

Наша практика по возврату

Если у вас нет времени, сил и желания бороться с системой, оспаривать неправомерные решения о возврате страховки и выстаивать в очередях часами, просто обратитесь к экспертам. На основе проверенных и действенных алгоритмов мы найдём выход из сложившейся ситуации и вернём деньги, по закону принадлежащие вам.

При возврате страховой премии в Сбербанк многие заемщики сталкиваются с рядом проблем. Проблемы появляются после отказа Банка в возврате страховки из-за неправильно составленного заявления, а также способа его подачи, поэтому необходимо детально изучить все нюансы, связанные с возвратом платы за участие в программе добровольного страхования в Сбербанке.

Информация из статьи актуальна только для клиентов Сбербанка, которые оформили потребительский кредит и автокредит.

Изучение кредитного договора: подробный разбор

При изучении кредитного договора заемщик должен ответить на главный вопрос: поднимется ли процентная ставка по кредиту при отказе от страховки в Сбербанке?

Важные пункты кредитного договора, на которые стоит обратить внимание:

Именно в этом пункте Банк указывает заемщику на зависимость процентной ставки по кредиту от наличия, либо отсутствия договора страхования при оформлении кредита.

Процентная ставка из примера составляет 12,90% годовых. В данном пункте не содержится информация об изменении процентной ставки.

В этих пунктах могут быть прописаны обязанности заемщика заключить дополнительные договора с кредитором при оформлении кредита. При изучении 9-10 пунктов в примере видно, что нет ни слова об увеличении процентной ставки по кредиту.

Нет ни одного слова о договоре страхования, следовательно, в данном примере, страховку Сбербанка можно вернуть без увеличения процентной ставки по кредиту.

Обязательно проверьте свою редакцию кредитного договора по пунктам: 4, 9, 10 и 15, т.к. Банки активно внедряют повышение процентной ставки от наличия или отсутствия договора страхования при оформлении кредита.

Таким образом, при изучении кредитного договора (из примера) можно сделать вывод, что зависимости процентной ставки и участия в страховании нет, следовательно, можно вернуть плату за страховку без увеличения процентной ставки по кредиту.

При оформлении страховки в Сбербанке заемщику предлагается ознакомиться и подписать следующие документы:

- Условия участия в программе страхования;

- Памятка;

- Заявление страхования.

Условия участия в программе страхования

Т.е. сделать это можно с помощью письменного заявления в течение 14 календарных дней при личном обращении в то подразделение Сбербанка, где был оформлен кредит.

Срок подачи заявления начинает исчисляться на следующий день с даты подписания заявления.

Только при соблюдении пунктов 4.1 и 4.2 (о сроке) заемщик имеет право на возврат денежных средств в полном объеме.

Однако, если Вы пропустили срок (14 календарных дней после оформления договора страхования) Банк, может рассмотреть Ваше заявление в индивидуальном порядке (п. 4.1.2), т.е. есть шанс вернуть хотя бы часть денег.

Памятка

Однако существует человеческий фактор, а именно менеджеру по кредитам платят премию от количества и стоимости заключенных договоров страхования, поэтому именно менеджер навязывает часто клиенту страховку и может отказать от лица Банка в выдаче кредита.

Также в Памятке в п. 3 указывается, что участие в Программе страхования может быть прекращено досрочно с помощью заявления при личном обращении в Банк в течение 14 календарных дней.

Статья по теме: Возврат страховки в Сбербанке при досрочном погашении: подробный разбор условий страхования

Поэтому при оформлении кредита заемщику необходимо изучить кредитный договор и документы на участие в страховании, чтобы разобраться в зависимости процентной ставки от согласия на страхование, если такой зависимости нет, то во избежание отказа в кредите от сотрудника Банка заемщику проще согласиться на страховку, а на следующий день, написать заявление о ее возврате.

Заявление на участие в программе страхования

При изучении заявления на участие в программе добровольного страхования жизни и здоровья, важно обратить внимание на следующие пункты:

В этом пункте указана стоимость участия в программе, которую оплатил заемщик при заключении кредитного договора, в примере это формула.

Становится не совсем понятно, а сколько это в рублях? Зачем Банк так сложно ее указывает? Какую точно сумму все таки, оплатил заемщик?

Найти ее можно на странице 5 Заявления на страхования, она была скрыта ранее и рассчитана индивидуально для каждого кредитного договора, в примере стоимость участия составляет 151 702, 96 рублей.

Таким образом, перед подписанием Заявления на возврат страховки в ПАО Сбербанк заемщик после изучения документов по страхованию должен знать:

3. каким способом – способ возврата страховой премии прописан в Условиях участия в программе страхования и отличается от других Банков, а именно, заемщик должен обратиться с письменным заявлением лично в то подразделение Банка, где был оформлен кредит.

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

Заявление на возврат страховки Сбербанк: пошаговая инструкция по заполнению

В Условиях Банк подробно указывает какая информация должна обязательно присутствовать в заявлении на отказ от участия в программе страхования.

Заявление должно содержать следующую информацию:

- ФИО клиента, получившего кредит и оформившего страховой полис

- его паспортные данные

- подразделение Банка, указанное в заявлении на участие в программе страхования (т.е. подразделение Сбербанка, где оформлялся кредит);

- подпись заемщика с расшифровкой;

- дата подписания отказа от страховки.

Пошаговая инструкция составления заявления и его бланк

1. Заявление пишется на адрес Страхователя: 117997, г. Москва, ул. Вавилова, д. 19 ПАО Сбербанк. Также в шапку заявления необходимо внести адрес подразделения Банка, где взят кредит.

2. Далее указываем данные заемщика полностью.

3. Открываем кредитные договор и вписываем дату заключения, ФИО заемщика полностью, сумму кредита, срок и процентную ставку.

4. В следующем абзаце указываем отделение Банка, где был оформлен кредитный договор.

5. Теперь необходимо внести информацию из Заявления страхования: дату подписания, ФИО заемщика полностью и плату за участие (сумма должна быть написана цифрами и прописью во избежание ошибок).

Ниже идут основания, при которых заемщик может получить деньги за страховку в полном объеме.

6. Потом пишем свои требования (отказ), стоимость страховки и реквизиты, куда необходимо вернуть денежные средства, потраченные на страховку.

Реквизиты могут быть любого Банка, в том числе и Сбербанка. Реквизиты счета для возврата денег за страховку должны принадлежать только заемщику, который брал кредит, указывать третьих лиц не допускается.

7. Кроме того, при подаче заявления необходимо приложить копию паспорта (главную страницу и прописку), копию документов (Заявление, Памятка и Условия) по страхованию.

8. В конце заявления обязательно ставим дату его подачи и подпись с расшифровкой.

При подаче документов на отказ от страховки в отделение Сбербанка заемщик должен предоставить заявление в двух экземплярах.

Один экземпляр с приложениями (копиями) остается в Сбербанке, а на втором сотрудником Банка ставится печать и подпись с датой его принятия.

Это необходимо для того, если вдруг Банк неправомерно откажет в возврате денежных средств за включение в программу страхования, то заемщик сможет обратиться в суд. Второй экземпляр с печатью Банка и датой принятия заявления, будет служить в таком случае доказательством.

Итак, вернуть страховку в Сбербанк не сложно, однако важно соблюсти требования Банка к заявлению и способу его подачи (нарочно лично в отделение, в котором брал кредит.)

Реальная помощь пострадавшим от ООО "СК "Сбербанк страхование жизни"

Cудебные дела с компанией ООО "СК "Сбербанк страхование жизни"

Дела обманутых клиентов

О восстановлении срока для принятия наследства, о принятии наследства, о признании права на наследственное имущество

О восстановлении срока для принятия наследства, о принятии наследства, о признании права на наследственное имущество

Стоимость услуг адвоката по защите прав потребителей

Начальная юридическая помощь и защита для задержанного, подозреваемого, обвиняемого на территории г. Москвы

Начальная юридическая помощь и защита для задержанного, подозреваемого, обвиняемого на территории Московской области

Василий Вакуленко Обратился за юридической консультацией, помогли в решении сложных вопросов с авторским правом. Огромное спасибо Шарабаровой Ирине, побольше бы таких ответственных и грамотных специалистов

Анна Нетребко Очень рада, что обратилась именно к Ольге Петровой, мне посоветовали ее как специалиста с большим судебным опытом. Узнала много нового и получила инструкции как впредь избежать ошибок! Спасибо за все.

Полина Гагарина Николаева Елизавета Юрьевна – юрист очень высокого класса и ответственный человек. В судебной защите ей нет равных, разбирается досконально в системе, очень внимательная к нам, клиентам. Желаю дальнейших успехов!

Ирина Дубцова Благодарна адвокату Коханову Николаю Игоревичу за помощь, которую он оказал мне в решении моего вопроса. Грамотный, знающий юрист, профессионал. Довольна его работой. Спасибо Вам!

Основные услуги по мошенничеству

Юридические услуги по связанным категориям дел

- Составление обьяснения, пояснения для дачи показаний в следственных органах или полиции

- Выяснение всех процессуальных вопросов по делу

- Знакомство со всеми документами следствия

- Подготовка стратегии защиты и вашего поведения в ходе всех следственных действий и судебного процесса

- Проводим консультацию по мере пресечения (как избежать следственного изолятора, какие ходатайства следует заявлять судье готовим ходатайства)

- Разработка стратегии переговоров в рамках устных пояснений следователю и дознавателю

- Разработка стратегии поведения на очной ставке

- Защита в судах разной инстанции

- Защита на стадии предварительного расследования:

- защита на стадии дознания и предварительного следствия, в т.ч. при проведении всех следственных действий (допрос, очная ставка, следственный эксперимент)

- выработка тактики защиты

- подготовка и заявление ходатайств

- обжалование избранной меры пресечения

- посещение подследственного в следственном изоляторе

- сбор доказательств, в т.ч. материалов, характеризующих личность подозреваемого, обвиняемого

- обжалование незаконных действий и решений дознавателя, следователя прокурору и в суд

- ознакомление с материалами уголовного дела

- защита подсудимого в ходе предварительного слушания и на всех судебных заседаниях

- подготовка и заявление ходатайств

- изучение материалов уголовного дела

- посещение подсудимого в следственном изоляторе

- получение приговора суда

- изучение материалов уголовного дела

- подготовка, составление и подача апелляционной (кассационной) жалобы на приговор суда первой инстанции

- участие в судебном заседании суда апелляционной (кассационной) инстанции.

- изучение материалов уголовного дела

- подготовка, составление и подача надзорной жалобы на личном приеме

- посещение осужденного в местах лишения свободы

- Срочный выезд адвоката к задержанному лицу (в орган внутренних дел, следственное управление, следственный отдел, отдел дознания и т.п.), включая оказание необходимой профессиональной юридической помощи в месте задержания в течение дня задержания в дневное время;

- Срочный выезд адвоката к задержанному лицу (в орган внутренних дел, следственное управление, следственный отдел, отдел дознания и т.п.), включая оказание необходимой профессиональной юридической помощи в месте задержания в течение дня задержания в ночное время;

- Защита по уголовному делу на досудебной стадии, подсудному мировому судье;

- Защита по уголовному делу на досудебной стадии, подсудному районному суду;

- Защита по уголовному делу на досудебной стадии, подсудному районному суду, по которым обвиняются (подозреваются) два и более лица либо по обвинению (подозрению) в совершении двух и более преступлений;

- Защита по уголовному делу на досудебной стадии, подсудному Верховному Суду республики, краевого или областного суда, суда города федерального значения, суда автономной области, суда автономного округа и окружного (флотского) военного суда.

![Страхование жизни в ООО СК Сбербанк]()

Страхование жизни

Законодательство Российской Федерации предусматривает возможность расторжения страхового договора с учетом интересов обоих сторон. Каждый клиент страховщика вправе не только стать обладателем полиса, но и при необходимости досрочно прекратить сотрудничество на законных основаниях.

Что предусмотрено действующим законодательством РФ?

Гражданский кодекс Российской Федерации в большинстве случаев предусматривает необходимость возврата части уплаченных денежных средств. При обратном расчете учитывается период, на протяжении которого бывший клиент компании больше не пользовался предлагаемыми услугами. По такой схеме происходит пропорциональная финансовая компенсация. В то же время рекомендуется учитывать условия договора, который подписывается.

Законодательство России разрешает досрочное прекращение оформленного соглашения при соответствующем пожелании страхователя. Важно учитывать, что страховая внесенная сумма не будет уплачена, если в договоре изначально не прописаны аспекты, связанные с досрочным отказом от предоставляемых услуг.

Нюансы прекращения сотрудничества

Сотрудничество может быть остановлено не только после наступления определенного случая. Рассматриваются следующие потенциальные обстоятельства отказа от услуг страховщиков:

- исчезновение риска наступления страхового случая, зафиксированного в действующем полисе;

- отсутствие возможности исполнения взятых на себя обязательств относительно дальнейших выплат;

- желание сменить страховщика с учетом потенциальной выгоды;

- нарушение законодательства страхователем, в том числе предоставление недостоверной информации;

- обоюдное решение изменить первоначально установленный срок действия договора.

Вне зависимости от намерений обеих сторон, на законодательном уровне рассматривают только уважительные причины для прекращения действия полиса. Если страховщик согласен с доводами страхователя, возвратить можно только часть денег. Важно быть готовым к тому, что условия оформленного договора, прежде всего, защищают компанию. Юридическое лицо должно потерять по минимальной планке для исключения серьезного влияния ситуаций, связанных с досрочным прекращением сотрудничества.

Как расторгнуть страховой договор?

Законодательство предусматривает различные способы расторжения договора и возврата денежных средств. В обязательном порядке учитывается инициатор прекращения сотрудничества.

Страховой договор может быть признан недействительным, если страхователь не уплачивает взносы или не соблюдает какие-либо условия договора. При этом застрахованное лицо, являющееся клиентом компании, вправе подать официальное заявление о намерении прекратить сотрудничество. При этом в действующем полисе прописаны всевозможные варианты и возможности выхода из сложившихся ситуаций, а также требования, которые должны быть выполнены.

Допускается ли расторжение договора?

Расторжение договора страхования жизни в ООО СК Сбербанк допускается. Однако страховая премия возвращается только в течение четырнадцати календарных дней, поэтому полис не должен обрести юридическую силу. После первоначального срока расторжение оформленного соглашения перестает быть целесообразным, так как финансовая компенсация не возможна.

При проведении процедуры в первые четырнадцать дней можно сообщить реквизиты любой банковской карты, данные счета или сберегательной книжки. Представитель целевой аудитории может воспользоваться самым удобным способом для себя.

Особенности расторжения договора

Как уже удалось понять, сроки расторжения договора страхования жизни в ООО СК Сбербанк с учетом интересов клиентов ограничены первыми двумя неделями. В это время нужно повторно посетить офисный центр Сбербанка для заполнения стандартного бланка, подтверждающего определенные намерения.

В заявлении следует указать следующую информацию:

- банковские реквизиты используемого счета (лицевой счет клиента учреждения, а также БИК банка) для получения страховой премии;

- фамилию, имя и отчество заявителя;

- паспортные данные;

- актуальные контактные сведения (номер телефона, адрес электронной почты);

- номер и дата оформления договора страхования.

Специалисты рассматривают только те заявления, которые содержат в себе полный объем информации. В противном случае расторжение действующего полиса перестает быть возможным.

В обязательном порядке к заявлению прикладывают установленный пакет документов. Данное требование должно быть выполнено для того, чтобы процедуру расторжения удалось провести в соответствии с действующим законодательством Российской Федерации. Итак, необходимые документы (копии):

- действующий гражданский паспорт;

- документ о подтверждении оплаты оформленного полиса;

- действующая страховая документация.

Как уже удалось понять, без заявления и документального пакета вопрос не рассматривается. Учитывая ограниченные сроки, желательно сразу же позаботиться о выполнении существующих требований.

Еще один вариант решения вопроса относительно досрочного прекращения потенциального сотрудничества – это направление письма с заявлением и другими необходимыми документами. Письмо отправляется по следующему адресу: РФ, город Москва, улица Павловская, дом 7, индекс 115093.

Отсчет срока, в течение которого будет принято решение, начинается после поступления Заявления в страховую организацию. Денежные средства возвращаются в течение семи рабочих дней.

Как узнать об отказе в выплате?

Законодательство Российской Федерации предусматривает возможность выгодного досрочного расторжения договора со страховщиком. При этом каждая организация ведет деятельность по уникальной схеме, поэтому следует учитывать условия полиса и соблюдать установленные аспекты взаимодействия со специалистами.

Читайте , как вернуть налог за страхование жизни, в этой статье.

Я возмущена работой и страховой компании и банковскими работниками,когда я брала кредит.меня уверили в СБ.что если я досрочно погашу кредит,часть страховки которой я не пользовалась будет возвращена.Здоровья Вам всем. НЕНАВИЖУ.

Ст 32.почитайте вы имеете право вернуть часть страховки если вы не пользовались её услугами, т. Е погасил кредит досрочно

СБербанк и Страховая Компания наживается на тех людях, которые юридически не осведомлены. Когда я брала кредит в феврале 2017 года, то первым делом я спросила про страховку, меня уверили что без нее кредит не дают и при оформлении кредита сотрудники особо не разговорчивы, а мы доверчивые люди, ознакомившись с процентной ставкой и планом погашения по кредиту подписываем все документы, что дает сотрудник банка при этом проговаривая что ваша жизнь застрахована на тот срок на который оформлен кредит, Ошибка наша в том что нам не дают времени прочитать все эти “бумажки”, а придя домой кладешь все полученные “бумажки” в тумбочку и как порядочный человек ежемесячно погашаешь кредит. Но проходит время и слышишь что оказывается от страховки можно и отказаться как во время получения кредита так и в течении 14 дней (условия прописаны в заявлении по страхованию). Но кто их прочитал, если сотрудником банка было сказано что страховка обязательна и без нее ни как. Дурят и заводят в заблуждение народ, банку мало того что люди идут и берут кредит по которому выплачивают проценты, за счет которых процветает банк так еще навязывают страховку. Лично у меня страховка составила 27000р, вот сижу и плачу что обвели вокруг пальца, по другому можно сказать что КИНУЛИ по ЗАКОНУ.

Вы бы не тратили свое время, а нашли бы в интернете кучу подробной информации о том как отказаться от страховки, нашли бы примерный образец на отказ, составили бы в свободной форме (так как закон это позволяет) и отправили бы заявление на отказ с необходимыми копиями документов почтой России на адрес Сбербанка России в Москве, заказным письмом с уведомлением о вручении. В течении 14 дней. Можно такой же пакет документов в компанию страховщика. И сохранить все квитанции почтовые, оригиналы договоров и страх полисов никогда не отдавать в банках, им достаточно копий. Нельзя оригигалы отдавать.

У меня на данный момент схожая ситуация. Ввели в заблуждение, что страховка обязательна. Вчера вдруг задумался и решил перечитать условия. Оказалось, что она ни коим образом не связана с кредитным договором и я смогу без проблем отказаться. Но вот беда, кредит я брал 23 декабря и срок охлаждения заканчивается сегодня. Т.е. у меня в распоряжении 1 день. Расторжение договора возможно лишь двумя способами: 1) при личном визите в отделение СБ; 2) Письмом с полным перечнем документов в адрес страховщика. И чтобы Вы думали? Сбербанк не работает с 1.01 по 8.01, сегодня у них выходной. Т.е. личный визит исключен. А письмом клиенты сбербанка не смогут расторгнуть по той причине, что при оформлении страхового договоров самого договора на руки не выдают. На руках остается лишь копия заявления, а на ней нет номера договора. А номер договора обязательный пункт в расторжении договора. Без него, как написано выше, расторжение договора “перестает быть возможным”. Я было думал, что может быть договор страхования как-то привязан к договору кредита, но и тут мимо, и кредитный договор у меня без номера. Как говорится: “Шах и мат”.

Добрый день всем гражданам РФ. У меня такая же ситуация как и у Инны произошла. За подключение к программе заплатил 21000 руб.. Спустя год понадобились срочно деньги и захотел возвратить эти деньги, но прочитав договор, порыскав информацию в интернете, не нашёл довода для возврата денег (нет законных средств). Можно только подать заявление в Роспотребнадзор что “Навязали услугу”, но они в договорах все при все нюансы учли! И эта схема с Роспотребнадзором тоже не сработает. Я сделал вывод, что сбербанк высасывает деньги с людей, им мало % с кредита, они придумывают специально законные способы для этого, что и обидно. Я думал это банк для Россиян. очень сильно постараюсь досрочно погасить кредит и больше не обращаться в этот “ЗаконныйВорБанк (сбербанк)”. Всех благ Россияне.

согласна, так же обманули. Подписываешь когда уже все впихнули!

Обратиться в Роспотребнадзор все равно стоит. Кроме того вы заключили договор на подключение к услуге страхования, при этом при определении стоимости данной услуги учитывается срок страхования, поэтому жалоба в Роспотребнадзор, претензия в Банк и иск в суд. думаю попробовать решить проблему через суд можно. Удачи. Я буду пробовать

Почему в век интернета – компьютера, нужно идти на почту – заказным письмом отсылать. Банки тянут время- не принимают заявления на отказ от страховки – навязанной принудительно, еще и включив обязательный ежемесячный платёж под проценты. А письмом откажут, не все реквизиты и так далее, впихнули просто. ПРОСТЫХ ЛЮДЕЙ ОБМАНЫВАЮТ! ГРЕХ!

Взяли кредит под залог новой автомашины 850 000 рублей, страховку навязали в размере 280 000 рублей ,за страхование жизни и здоровья. Кругом один развод . кому она нужна эта страховка ? На эту страховку еще и проценты 36 000 рублей в год .Издевательство над людьми.

кто нибудь судился ? Надо написать письменную претензию в страховую о расторжении ДОБРОВОЛЬНОГО СТРАХОВАНИЯ и ВОЗВРАТА ИЗЛИШНЕ УПЛАЧЕННЫХ СРЕДСТВ. В случае отказа обратиться в суд. Хочу попробовать.

Мы тоже пострадавшие. Почитала разные отзывы в интернете на эту тему и сделала выводы, что ничего не вернут. Суд и законы на их стороне. Вычитала на тему в одной статье такую фразу: “При заключении ИСЖ нужно помнить, что инвестиционный вклад – это и страховка, поэтому часть прибыли уходит в счет уплаты страховых взносов”

Фактически, банковское учреждение из средств с таких вкладов производит создание инвестиционного фонда, управляющая компания которого производит размещение этих денег на фондовом рынке. После получения прибыли она в долевом соотношении перераспределяется среди вкладчиков. Правда, часть прибыли идет на вознаграждение сотрудникам управляющей компании (т.е. они ***КОРМЯТСЯ за счет клиента(. ), и конечно себя не обидят!).Я не брал кредит, мне просто предложили “коробку сбер. страхование” при оформлении спросил смогу ли от неё отказаться, на что девушка ответила “конечно, вы же ничего не теряете”. На тот момент когда я решил от неё отказаться прошло полтора года, но в банке сказали что если с момента договора прошло менее двух лет то деньги не возвращаются. Написал заявление когда прошел 31 месяц ещё месяц рассматривали итого 32 месяца х 2000=64000 вернули только 39000. ВОРЮГИ.

Я не тоже не брала кредит, мне услужливо предложили “очень выгодное сбер. страхование”. На вопрос об возможном отказе, мне сказали, что да, конечно, но не ранее, чем через 2 года. На момент отказа прошло 30 месяцев. После подачи заявления и предоставления всех необходимых документов прошло уже 2 месяца. Ежедневно звоню на горячую линию и выслушиваю “ваши документы в работе”, отправила официальную жалобу на генерального директора по почте заказным с уведомлением, оставила на официальном сайте по две жалобы и просто в компанию, и генеральному директору – все как с гуся вода! Чтоб им всем ………

Расторг договор страхования жизни от сбербанка 18 сентября 2018 года, заключенный по акции 1 к 2 три года назад, понадобились деньги срочно-расторг , сказали в банке деньги в первых числах октября. После первых чисел октября по горячей линии сказали после 19 октября, типа месяц должен пройти. Потом по горячей линии сказали в течении 10 дней после 19 октября. Сегодня сказали в течении 20 дней , сегодня 1е ноября. Больше в этот банк ни ногой и все советую-в этом банке самый низкий процент на вклад, всякие расторжения чреваты подобными ситуациями и т.д.

У меня история такая. Брал кредит на 5 лет, выплатил за 1,5 года (рефинансирование в другом банке), а страховка то на 5 лет и взносы каждый месяц продолжаю платить, а кредит то уже закрыт. Действия мои были следующие:

1. Обратился в банк и объяснил всю ситуацию.

2. Сотрудники банка составили заявление на расторжение договора с возвратом внесённой суммы за 1,5 года. Есть один нюанс, вернуть около 80% суммы можно минимум через 2 года с момента заключения договора (пришлось ждать).

3. Жду выплат денежных средств.

PS: Разводят только тех, кого можно развести. Учтите это!Читайте также: