Как написать пояснительную записку в пфр если есть выплаты но нет стажа

Обновлено: 28.06.2024

Никто не застрахован от ошибок в работе. Руководитель, столкнувшись с неправильным или неграмотным выполнением служебных обязанностей сотрудником, естественно захочет получить объяснения от работника. Как правило, требуется объяснение в письменном виде. Работнику следует написать объяснительную записку, в которой следует пояснить причины возникновения ошибки в работе.

На первый взгляд, объяснительная записка кажется чем-то несущественным, но это не так. Это документ, который поможет руководству разобраться в случившемся и принять верное решение о необходимости дисциплинарного взыскания.

В зависимости от допущенной ошибки и степени тяжести ее последствий зависит вид возможного взыскания, наложение которого оформляют приказом, образец которого можно скачать по ссылке.

Для того, чтобы постараться избежать возможного наказания, работнику следует подумать над содержимым объяснительной записке, составить ее грамотно, кратко и емко описать ситуацию и постараться найти объективные причины допущенной ошибки в работе.

Ниже рассмотрим, как правильно оформить такой документ. В качестве примера предлагаем скачать образец объяснительной записки об ошибке в работе, бланк для бесплатного скачивания находится внизу статьи.

Работник должен знать, что для того, чтобы применить дисциплинарного взыскание, работодателю требуется в обязательном порядке получить от работника письменное объяснение. Поэтому работнику при возникновении ошибки в исполнении трудовых обязанностей следует успокоиться, без его объяснения работодатель не вправе наказывать сотрудника. Следует вооружиться чистым листом бумаги и ручкой и обдумать содержание документа. Можно оформить документ в электронном виде, после чего распечатать. Данный момент, как правило, не принципиален.

Другие образцы объяснительной:

Как правильно написать объяснительную записку об ошибке в работе?

Текст составляется в свободной форме, но сам документ должен иметь ряд обязательных реквизитов:

- адресат — ФИО и должность руководителя, название организации, документ обязательно должен иметь указание на то, для кого он предназначен;

- название документа и его заголовок;

- дата написания;

- подпись работника;

- текст с описанием события и объяснением случившегося.

Основное внимание следует уделить тексту. Необходимо кратко и емко описать ситуацию — какая именно ошибка в работе допущено, какие последствия эта ошибка вызвала для деятельности организации.

Текст должен быть лаконичным и кратким. Не следует превращать объяснительную записку в сочинение, это все-таки важный документ, предназначенный для руководителя организации. Излишняя информация, эмоции могут вызвать у руководства лишние вопросы, поэтому стоит писать емко и по делу.

После того, как дано описание ошибки, допущенной работником, следует написать причины этого. Нужно постараться указать объективную и уважительную причину. Но если это не возможно, не стоит сваливать вину на другого, обвинять других сотрудников, руководство это не одобрит. Лучше постараться сослаться на сложившиеся обстоятельства — большая загруженность на работе, большой и непрерывный поток клиентов, механическая ошибка из-за напряженного дня, плохое самочувствие или иная причина.

Если сотрудник признает свою вину в допущенной ошибке, обязательно нужно выразить свое раскаяние, уверить руководство, что подобной ошибки впредь допущено не будет, убедить всех, что будут приняты все необходимые меры по недопущению подобного.

Далее полученный текст следует подписать и передать по месту назначения.

Пример объяснительной записки об ошибке в работе:

об ошибке в заполнении документов

Возникшая ошибка вызвана повышенной загруженностью в день подготовки документа. 26 августа отсутствовала по причине болезни напарница, в связи с чем, пришлось выполнять работу за двоих. Документы были подготовлены в конце рабочего дня, когда сильная усталость вызвала невнимательность при выполнении работы.

Ошибку свою признаю. Постараюсь в будущем относиться более внимательно к работе и заполнению документов.

26.08.2015 Кухаркина А.П.

Еще образцы написания объяснительной записки об ошибке:

Также в качестве примера предлагаем скачать образец объяснительной по ссылке ниже.

Объяснительная записка образец об ошибке в работе — скачать word.

Здравствуйте, сделала переплату при увольнении, необходимо написать объяснительную записку.

Здравствуйте, Елена.

Пишите в свободной форме, укажите, причину переплаты — невнимательность, загруженность в работе, усталость, кто-то отвлек, неправильные исходные данные и т.д. Используйте образец в статье.

Здравствуйте, подскажите, как мне написать объяснительную записку. Я работаю медсестрой в лаборатории гемодиализа. Я допустила ошибку в программе нефрон. В августе месяца. А теперь после проверки требуют объяснительную. Работаю в гемодиализе с июня того года. И поэтому в августе я еще не сильно понимала эту программу. И не знаю что делать

Здравствуйте, Вероника.

Так и пишите, не обладали достаточным уровнем знаний в области работы программы, было мало опыта. Ошибка вами допущена, поэтому в тексте объяснительной осознайте ошибку, пообещайте быть более внимательной.

Актуально на: 23 ноября 2016 г.

Страхователь вправе приложить пояснительную записку в ПФР к любой пенсионной отчетности или иным документам, представляемым в Фонд. Если вы считаете, что сведения, к примеру, в РСВ-1 однозначно вызовут вопросы проверяющих, то безусловно вместе с расчетом лучше подать и некие пояснения.

Аналогичным образом к нулевой отчетности имеет смысл приложить пояснительную записку. Ведь контролеров наверняка заинтересует, почему раньше вы сдавали расчеты ненулевые, а теперь вдруг ни вознаграждения физлицам не начисляете, ни взносы с них.

Какой-либо утвержденной формы пояснительной записки для ПФР нет, она составляется в произвольном виде. Так что универсальный пример пояснительной записки в ПФР или образец вам не понадобится.

Пояснительная записка к сведениям за прошедшие периоды

Буквально 3-5 лет назад некоторые отделения ПФР требовали от страхователей прикладывать пояснительные записки к представляемым корректирующим или отменяющим сведениям по взносам. И не просто записки, а по утвержденной форме. В ней указывалось следующее:

- расчетный период, за который подавались корректирующие данные;

- сведения о страхователе (краткое наименование организации, регистрационный номер в ПФР, ИНН, КПП);

- суммы начисленных страховых взносов за отчетный период (на страховую часть, накопительную часть, по дополнительному тарифу);

- суммы взносов в соответствии с корректирующими индивидуальными сведениями;

- суммы перечисленных платежей;

- и др.

Однако с тех пор формы пенсионной отчетности изменились, многие страхователи и вовсе перешли на электронную сдачу сведений по телекоммуникационным каналам связи. То есть сегодня к исправляющим данным никакие пояснения прилагать не требуется.

Вместе с тем, если вам нужно будет подать корректирующие или отменяющие индивидуальные сведения, к примеру, о стаже, за давно прошедшие периоды, начиная с 1996 года (по формам СЗВ-1 , СЗВ-3 и т.д.), то в комплекте с ними можно представить и пояснительную записку.

Фонд сверит раздел 3 расчета по страховым взносам и СЗВ-М. Если возникнут расхождения, придет запрос на пояснения. Расскажем, что должно сходиться в расчете и СЗВ-М и как дать пояснения в случае необходимости.

Расчет по страховым взносам и СЗВ-М: почему расходятся сведения

Раздел 3 расчета по страховым взносам страхователи заполняют на всех лиц, с которыми в последние три месяца хоть один день действовал трудовой или гражданско-правовой договор. Сдать раздел с персональными данными надо и на сотрудников, которые фактически не работают: в длительном отпуске, декрете и т. д. Ошибку в расчете может обнаружить фонд. Он сверит данные из раздела 3 с информацией из СЗВ-М. Если возникнут расхождения, фонд запросит пояснения.

Давайте переключимся с той же метрики в разные годы на разные показатели в том же году. Другими словами, это обеспечивает поддержку. Мы получаем следующую формулу с использованием линейной регрессии. Означает ли это, что весы 20 и 9 неверны? Возможно, хотя обратите внимание, что коэффициент корреляции один и тот же, используя либо вес. Это означает, что, хотя регрессия подразумевает использование разных весов, изменение весов, похоже, не имеет большого значения.

Важны регулярные отчеты по развитию веб-сайта. В этом уроке мы покажем вам, как создавать и настраивать отчеты. Отчеты распространяются на все модули, то есть вы можете использовать их для сбора данных из любого модуля. Вы можете добавить разные домены в отчет, как вы увидите в этом уроке.

Отчеты могут расходиться по объективным причинам:

Шаг 2: добавление элементов в отчет

Для получения дополнительных опций выберите в соответствующем поле в правом верхнем углу маленькую стрелку вниз. Эта функция у вас есть в каждом модуле инструмента и для любого поля с разными данными. Кроме того, если у вас уже есть отчет, выберите его прямо, а затем нажмите зеленую кнопку сохранения.

Нужно уточнять расчет, если доплатили взносы за прошлые периоды?

Если еще есть время, дополните сведения СЗВ-М или сдайте отменяющую СЗВ-М . В любом случае в ответ на требование направьте пояснения в фонд.

Образцы пояснений по расхождениям в СЗВ-М

Ранее у компании было 14 календарных дней на исправление с того момента, как ПФР нашел ошибку (п. 34 Инструкции, утв. приказом № 987н). С 1 января 2017 года компании по закону обязаны исправлять СЗВ-М за пять рабочих дней (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). У закона большая юридическая сила, чем у приказа, поэтому надо применять закон.

Строить отчеты индивидуально

Все элементы, которые вы добавили в отчет из инструмента, вы найдете там. Вы можете свободно сортировать данные в документе отчета. Нажмите мышь, чтобы переместить ящики. Заказывайте каждый отчет индивидуально и в соответствии с вашими потребностями или потребностями ваших клиентов.

Если компания исправит ошибку в сведениях о работнике раньше, чем ее найдет фонд, штрафа не будет.

Автоматизация отчетов

Вы можете автоматизировать отправку отчетов. Там вы можете выбрать получателя и регулярность доставки. Дизайн отчета также может быть индивидуализирован. Там вы можете не только изменить цвет, но и логотипы и нижние колонтитулы. Поскольку вы можете создавать разные шаблоны и назначать их отдельно для каждого отчета, у вас есть возможность отправлять отчеты каждому клиенту с их логотипом и цветовой схемой. Конечно, вы можете создавать отчеты как шаблоны агентств.

Специалисты ПФР требуют пояснения, если считают, что в отчете что-то не так. Не игнорируйте запрос фонда, а ответьте на него в течение 5 рабочих дней. Содержание ответа зависит от того, в чем фонд нашел нестыковку. Образцы смотрите ниже.

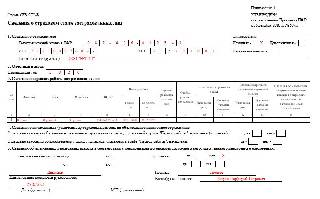

ИНН/КПП 7701025478/ 770101001

Руководителю Управления № 4

Шаблон отчета с собственным дизайном

Вот краткое изложение всех шаблонов дизайна. Теперь вы можете выбрать дизайн, который хотите изменить, на следующем шаге. Кроме того, вы можете создать новый шаблон дизайна. Когда вы открываете существующий шаблон или новый шаблон, вы увидите обширный список полей, которые вы можете редактировать почти все: от цвета шрифта в таблице и заголовков фреймов до цвета фона и штриха; ограничений практически нет. Каждый шаблон можно настроить, чтобы вы могли отправлять отчеты в свой собственный корпоративный дизайн.

Главного Управления ПФР № 8

Исх. № 765 от 21.07.17

В ответ на требование от 19.07.17 № 7685 сообщаем, что в СЗВ-М и расчете по страховым взносам, которые компания представила, нет ошибок.

Параллельно с каждым изменением вы увидите в инструменте предварительный просмотр. Таким образом, вы можете узнать, были ли выбранные цвета и корректировки желательными, прежде чем сохранять изменения. Измените это для своего собственного логотипа, и отчет будет полностью отображаться в вашем собственном дизайне.

В нижнем колонтитуле вы можете выбрать три собственных поля или использовать стандартные. Описания могут быть интегрированы с использованием свободных текстовых полей. Так же, как можно больше свободы, чтобы определить, как часто отправляется отчет и как он отображается.

В разделе 3 расчета по страховым взносам за полугодие компания заполнила выплаты по больничному без стажа, а в СЗВ-М уволенную сотрудницу не отражала.

ИНН/КПП 7701025478/ 770101001

127138, г. Москва, ул. Басманная, д. 25

Руководителю Управления № 4

Главного Управления ПФР № 8

по Москве и Московской области

Исх. № 765 от 21.07.17

Генеральный директор Кудряшов И.И. Кудряшов

Количество человек, которое компания не отразила в отчетности, должно совпадать с численностью в пояснениях. Если расхождение больше или меньше, возможно, вы ошиблись в СЗВ-М.

Опишите, почему сотрудники не должны были попасть в текущую отчетность. Например, они уволились в прошлом месяце.

Чтобы не нарушать требования законодательства, стоит своевременно представлять отчетность в ПФР. Если после того, как отчетность в фонд была сдана, и в ней были обнаружены ошибки, необходимо внести изменения и подать в ПФР уточненную отчетность. Давайте разберемся по порядку, как сдать корректировку в ПФР и какие ошибки стоит исправлять.

Уточненный отчет РСВ-1

Ежеквартально работодатели сдают отчет по взносам, которые были начислены и уплачены на обязательное пенсионное и медицинское страхование по форме РСВ-1. Представить уточненный расчет РСВ-1 нужно, если из-за обнаруженной в отчете ошибки были занижены суммы взносов, которые подлежат уплате, а также в том случае, когда необходимо внести уточнения в сведения персонифицированного учета. Если неточность, которая была обнаружена, повлияла на то, что взносы были переплачены, или никак не повлияла на сумму взносов, то подать уточненный расчет – это право, а не обязанность страхователя.

Внесение корректировок в форму СЗВ-М

Если вы получили из ПФР протокол с кодами ошибки 10 и 20 – не пугайтесь: это значит, что в отчете выявлены не критические нарушения и отчет принят. Корректировку в ПФР подавать в этом случае не нужно. Если в протоколе указаны коды ошибки 30 или 40 – это значит, что отчет принят частично, необходимо подать дополняющую форму отчета. Код ошибки 50 значит, что в отчете допущены критические ошибки и отчет не принят.

Исправление ошибок в отчете РСВ-2

Несмотря на то, что самозанятое население (ИП без работников, нотариусы и т.д.) освобождены от подачи отчетности в ПФР, главы фермерских хозяйств ежегодно сдают расчет по начисленным и уплаченным страховым взносам по форме РСВ-2. В отчете РСВ-2 для исправления неточностей существует целый раздел, в котором отражается перерасчет взносов. Его стоит заполнять в следующих случаях:

- ПФР обнаружил ошибки и доначислил взносы за прошлые годы;

- Глава хозяйства сам обнаружил допущенные ошибки, которые привели к занижению взносов за прошлые годы, или корректировал данные для начисления взносов.

В некоторых случаях просят предоставить в ПФР объяснительное письмо по корректировке. Главная задача данного письма – сообщить проверяющим причины подачи скорректированной отчетности. Данный документ не является обязательным, поэтому сдавать его или нет, вы решаете самостоятельно. Письмо не имеет утвержденной формы и составляется в свободной форме. В нем стоит указать реквизиты компании, контактные данные, по которым ПФР сможет оперативно связаться с компанией, и в свободной форме изложить причины, почему вы подаете корректирующий отчет. Письмо необходимо подписать руководителю компании, а также заверить печатью.

Нужно ли сдавать нулевой СЗВ-СТАЖ, если нет сотрудников, — нет, это не предусмотрено бланком отчета и действующим законодательством. Персонифицированные формы ПФР принимает только по конкретным гражданам. Если работает только директор, заполняйте данные на него.

Обязательные отчеты в ПФР

Форм, обязательных для сдачи в Пенсионный фонд РФ в 2021 году, несколько — СЗВ-М, СЗВ-СТАЖ, СЗВ-ТД и др. Кроме обязательной отчетности, сотрудники ПФР вправе запрашивать иную информацию. Например, сведения о страховом стаже специалистов за прошедшие периоды. Бланки и сроки предоставления таких данных обычно отражаются в письменном запросе о предоставлении сведений. Основные отчеты являются персонифицированными, поэтому нулевая отчетность в ПФР в 2021 году действующим законодательством не предусмотрена. В любой организации всегда есть директор, который работает даже при отсутствии деятельности. Отчетность заполняется на него.

Остались вопросы? Эксперты КонсультантПлюс разобрали, как заполнять СЗВ-СТАЖ в 2021 году. Используйте эти инструкции бесплатно.

Позиция ПФР

Пенсионный фонд постоянно информирует работодателей об особенностях сдачи отчетов. Неоднократно выпускались разъяснения ПФР, нужно ли сдавать СЗВ-СТАЖ при нулевой отчетности, в последних из них высказана однозначная позиция о том, что отчитываться необходимо даже в том случае, если с директором — единственным учредителем не заключен трудовой договор, а других работников в организации нет. Существует особенность составления отчета в этой ситуации. На единственного учредителя-руководителя без трудового договора подается СЗВ-М каждый месяц.

Форму СЗВ-ТД оформлять на руководителя, с которым отсутствует трудовой договор, не требуется. Этот персонифицированный отчет сдают только в случае возникновения трудовых отношений в форме, установленной Трудовым кодексом РФ.

СЗВ-СТАЖ без работников: сдавать в ПФР или нет

СЗВ-СТАЖ сдают все организации с наемными работниками. По закону нулевым СЗВ-СТАЖ быть не может. Даже если в организации есть только генеральный директор, который является единственным учредителем, сдается нулевая отчетность по СЗВ-СТАЖ для организаций по упрощенной системе за 2021 год или по другим системам налогообложения. Годовая форма СЗВ-СТАЖ не предусматривает сдачу отчета с пустыми полями, необходимо указывать данные того, кто фактически работает. Если не заполнить табличную часть (будут отсутствовать записи о застрахованных лицах), то отчет не пройдет логический контроль ПФР и его не примут.

Нулевая форма СЗВ-М в ПФР

Если в компании имеется хоть один работник, с которым заключен трудовой договор либо договор гражданско-правового характера, то сдавать СЗВ-М нужно. Причем должность этого работника не имеет значения. Данная оговорка напрямую касается директоров и управляющих компаний.

В отчетность включают сведения о застрахованных лицах, с которыми в отчетный период были заключены трудовые договоры или договоры ГПХ. Даже если в текущем месяце отсутствует обязанность исчислить и уплатить страховые взносы по таким сотрудникам, СЗВ-М сдать придется. Например, если работники отправились в длительный отпуск за свой счет, то за них отчитываются в Пенсионный фонд на общих основаниях.

Если в отчете указать сведения о застрахованном лице с ошибкой, то за это выпишут штраф 500 рублей. Аналогичное наказание предусмотрено и за каждого специалиста, которого забыли указать в отчетной форме.

Чтобы избежать санкций, подготовьте нулевую отчетность в Пенсионный фонд СЗВ-М. Это придется сделать и в следующих случаях:

- Деятельность ИП или компании приостановлена.

- Деятельность имеет сезонный характер и наступил мертвый сезон.

- В компании нет сотрудников, только директор.

- С единственным директором не заключен трудовой договор.

- Начисления в пользу сотрудников отсутствуют.

- Иные случаи, предусмотренные законодательством.

Ответственность за отсутствие нулевых отчетов в ПФР

За непредставление обязательных отчетов в Пенсионный фонд для российских организаций предусмотрены значительные штрафы. Так, за несвоевременно сданный СЗВ-СТАЖ компанию оштрафуют на 500 рублей за каждое застрахованное лицо, которое следует указать в данной форме. То есть если в компании 10 человек, за просрочку сдачи СЗВ-СТАЖ придется заплатить 5000 рублей.

Форма подается ежемесячно, поэтому при нарушении сроков несколько раз сумма штрафа возрастает. Многие компании, опасаясь штрафов, не рискуют и сдают нулевую отчетность. Чтобы разобраться в том, стоит ли отправлять нулевые отчеты, напомним условия их заполнения.

Как проверить, все ли периоды работы включены в стаж, дающий право на досрочное назначение трудовой пенсии по старости? Почему их могут не учесть и что делать в таком случае?

Гарантии и компенсации – за вредность

Дополнительные гарантии и компенсации работникам, занятым на работах с вредными и опасными условиями труда, с 2014 г. предоставляются по результатам специальной оценки условий труда на основании Трудового кодекса РФ.

Виды гарантий и компенсаций

Опасные условия труда

Повышенный размер оплаты труда – не менее чем на 4% (ст. 147 ТК РФ)

Ежегодный дополнительный оплачиваемый отпуск – не менее 7 дней (ст. 117 ТК РФ)

Сокращенная продолжительность рабочего времени – не более 36 часов (ст. 92 ТК РФ)

Обязательное прохождение всеми работниками предварительных, периодических и (по медицинским показаниям) внеочередных медосмотров, а для работников на подземных работах ‒ еще и в начале, в течение и (или) в конце рабочего дня (смены) (ст. 213, 330.3 ТК РФ)

Независимо от подкласса вредности или опасности, за счет средств работодателя

Бесплатная выдача всем работникам спецодежды, спецобуви и других средств индивидуальной защиты, а также смывающих и (или) обезвреживающих средств в соответствии с установленными нормами (ст. 221 ТК РФ)

Независимо от подкласса вредности или опасности, за счет средств работодателя

Выдача молока и лечебно-профилактического питания (ст. 222 ТК РФ;

Приказ Минздравсоцразвития России от 16 февраля 2009 г. № 45н)

При воздействии

определенных вредных

производственных факторов

Досрочная трудовая пенсия по старости (ст. 27 Федерального закона от 17 декабря 2001 г. № 173-ФЗ; Постановление Правительства РФ от 18 июля 2002 г. № 537; Постановление Кабинета Министров СССР от 26 января 1991 г. № 10)

Работодатель платит в Пенсионный фонд повышенные страховые взносы. Вредный или опасный класс условий труда подтвержден результатами СОУТ

Статья 219 ТК РФ позволяет расширить указанный перечень гарантий и компенсаций в коллективном договоре и других локальных нормативных актах предприятия с учетом финансового положения работодателя. Также в коллективном договоре могут устанавливаться льготы и преимущества, условия труда, более благоприятные по сравнению с указанными в законах, иных нормативных правовых актах и соглашениях (ст. 41 ТК РФ; Письмо Минтруда России от 21 августа 2019 г. № 15-1/ООГ-1867).

Работникам, для которых гарантии и компенсации были установлены до 1 января 2014 г., а также тем, кто трудоустроился после этой даты, гарантии и компенсации должны предоставляться в виде, установленном по результатам аттестации рабочих мест, до проведения специальной оценки условий труда (п. 3 ст. 15 Федерального закона № 421-ФЗ). Результаты аттестации, действительные до окончания срока их действия, но не более чем до 31 декабря 2018 г., применяются при определении размера дополнительных тарифов страховых взносов в Пенсионный фонд РФ, установленных п. 2.1 ст. 33.2 Федерального закона № 167-ФЗ и п. 3 ст. 428 НК РФ, в отношении рабочих мест, условия труда на которых признаны вредными или опасными.

Размеры повышения оплаты труда устанавливаются работодателем с учетом мнения представительного органа работников в порядке, предусмотренном ст. 372 ТК РФ для принятия локальных нормативных актов, либо коллективным, трудовым договорами. Если работодатель присоединился к отраслевому (межотраслевому) соглашению, должен применяться размер доплаты за вредность, указанный в таком соглашении. О том, распространяется ли на работодателя действие отраслевого (межотраслевого) соглашения, можно узнать на сайте Минтруда или ГИТ субъекта РФ, в котором находится организация.

Работодатель вправе изменить уровень гарантий и компенсаций в рамках установленных трудовым законодательством пределов, только если по результатам специальной оценки условий труда было зафиксировано изменение условий труда работников в лучшую сторону (Апелляционное определение Верховного суда Республики Карелия от 20 июня 2017 г. № 33-2171/2017). При этом работодатель вправе оставить повышенные гарантии и компенсации согласно условиям трудового договора, только в этом случае они уже не будут признаваться установленными законодательством.

Необходимо помнить, что пункт о компенсациях за работу во вредных условиях с указанием характеристик условий труда на рабочем месте является обязательным для включения в трудовой договор (ст. 57 ТК РФ), а его соблюдение – обязанность работодателя (ст. 22 ТК РФ). Следовательно, пока соответствующие условия не будут изменены или исключены из трудовых договоров, работодатель обязан предоставлять работникам компенсации в прежних размерах и порядке. Внести в договор такие изменения можно либо по соглашению сторон (ст. 72 ТК РФ), либо по инициативе работодателя с соблюдением требований ст. 74 ТК РФ (т.е. предупредив работника за 2 месяца до изменений условий труда).

Как проверить, включены ли периоды работы в стаж, дающий право на досрочное назначение трудовой пенсии по старости?

Главное условие для включения периодов работы на вредных или опасных производствах в специальный стаж – уплата работодателем за работника повышенных страховых взносов в Пенсионный фонд РФ. Такая обязанность установлена с 1 января 2013 г. Если стаж работы во вредных условиях не будет учтен на индивидуальном лицевом счете работника в системе обязательного пенсионного страхования, он не сможет претендовать на досрочное назначение страховой пенсии по старости.

Чтобы этого не допустить, проверьте соответствие наименования вашей должности нормативным актам и спискам; узнайте, какой дополнительный тариф установлен для вашего работодателя; выясните, платит ли предприятие дополнительные страховые взносы в Пенсионный фонд РФ (за невыполнение этой обязанности работодатель несет ответственность).

Чтобы проверить работодателя, направьте ему по почте заказным письмом с уведомлением письменное заявление о предоставлении информации об уплаченных за вас в период работы страховых взносах с указанием адреса для направления ответа и контактного номера телефона. Заявление можно вручить лично (в двух экземплярах, на одном из которых работодатель поставит отметку о получении). Если вы сменили место работы, направьте заявление бывшему работодателю. Заверенные копии документов, связанных с вашей трудовой деятельностью, работодатель обязан предоставить в течение 3 рабочих дней со дня получения заявления. Полученные у работодателя документы при необходимости нужно передать в ПФР.

Кроме того, вы самостоятельно можете отслеживать уплату работодателем дополнительных страховых взносов путем получения выписки из своего лицевого счета в ПФР через сайт Пенсионного фонда или клиентскую службу его территориальных органов, через Портал госуслуг или МФЦ.

А если не все периоды работы включили в специальный стаж?

10 месяцев могли быть не учтены ПФР из-за неуплаты работодателем дополнительных страховых взносов или непредставления соответствующих сведений о работе.

Полагаем, читателю следует обратиться к работодателю за уточнением информации об отсутствии в ПФР данных о стаже по вредности за указанный период. Возможно, имела место ошибка при уплате дополнительных взносов, и добросовестный работодатель согласится устранить допущенное нарушение. В случае отказа работодателя от добровольного исполнения своей обязанности можно обратиться за защитой своих прав в суд. Исковые требования могут быть адресованы как к работодателю, так и к ПФР.

Предельный срок для обращения работника в суд за разрешением индивидуального трудового спора к работодателю составляет 3 месяца со дня, когда он узнал или должен был узнать о нарушении своего права (ст. 392 ТК РФ). В данном случае полагаем возможным считать этим моментом дату получения официального документа в ПФР. В пределах установленного законом срока к работодателю можно обратиться с иском о начислении и уплате дополнительных страховых взносов.

Что учесть при обращении в суд?

Как добиться включения в стаж периодов работы в неблагоприятных климатических условиях, чтобы получать заслуженные выплаты?

Порядок подтверждения периодов работы, дающей право на досрочное назначение трудовой пенсии по старости, утвержден Приказом Минздравсоцразвития России от 31 марта 2011 г. № 258н. Полагаем, в качестве доказательств работы в особых условиях суду могут быть предоставлены следующие документы: трудовая книжка или сведения о трудовой деятельности, предусмотренные ст. 66.1 ТК РФ, трудовой договор, приложения и дополнительные соглашения к нему, архивные справки, справки от работодателя, приказы о назначении на должность, переводе и пр., личные карточки и личные дела, расчетные (платежные) ведомости и лицевые счета, расчетные листки с указанием нормы времени и выработанных часов, выписки из журнала и табеля рабочего времени, а также иные документы по личному составу.

Как следует из п. 3 ст. 13 Федерального закона № 173-ФЗ, специальный стаж (характер работы) не может быть подтвержден свидетельскими показаниям (Кассационное определение Судебной коллегии по гражданским делам Белгородского областного суда от 13 февраля 2012 г. по делу № 33-81-17).

С вопросами о документах, подтверждающих стаж работы в особых условиях труда, следует обращаться в органы Пенсионного фонда РФ.

Несоответствие СЗВ-СТАЖ и РСВ

В форме СЗВ-СТАЖ и в расчёте по страховым взносам содержатся сведения об одних и тех же работниках, поэтому аналогичные данные в отчётах должны совпадать. Чаще всего неточности возникают потому что, либо взносы отражены на индивидуальном лицевом счёте, а стажа нет, либо периоды стажа и взносов не соответствуют.

Рассмотрим в таблице наиболее частые причины, по которым расходятся отчёты СЗВ-СТАЖ и РСВ и что с этим делать.

| Причина расхождений | Решение |

|---|---|

| Работники попали в СЗВ-СТАЖ, но отсутствуют в РСВ. | Дать пояснения в ФНС и сформировать корректировки к отчету РСВ. В расчёт нужно добавить сотрудника в разделе 3, пересчитать итоговые суммы в разделе 1 и изменить количество застрахованных лиц. |

| Сведения по застрахованным лицам отражены в РСВ, а в СЗВ-СТАЖ эти работники не числятся: |

- Если работник случайно не попал в СЗВ-СТАЖ,

- Если в СЗВ-СТАЖ работника указывать не нужно.

Частая ситуация, когда ген. директор, он же единственный учредитель договор с собой не заключает и зарплату не получает. В РСВ подают нулевые сведения (договора же нет), а в форме СЗВ-СТАЖ отражают.

В этом случает ФНС обязательно попросит корректировку. В отчёте РСВ в строках подраздела 3.1 раздела 3 нужно указать сведения директора — единственного учредителя. Количество застрахованных лиц в приложениях 1 и 2 к разделу 1 в строке 010 должно быть равно одному. Если выплат не было, то подраздел 3.2 раздела 3 не заполняется.

Лучше всего самостоятельно перепроверить сданную отчётность и при необходимости исправьте её, не дожидаясь требования из органов.

Пояснения по расхождениям в СЗВ-СТАЖ

Специалисты ПФР требуют пояснения, если считают, что в отчёте допущены ошибки. Не стоит игнорироваь запрос фонда.

ПФР и ФНС обмениваются отчётами для сверки данных. Если после сверки РСВ и СЗВ-СТАЖ налоговая выявила расхождения и потребовала пояснения, то проверьте, где допущена ошибка.

Образец пояснения

Не оставляйте претензию от фондов без внимания. В течение 5 рабочих дней вам необходимо дать пояснения.

Пример пояснения о расхождении СЗВ-СТАЖ с расчётом по страховым взносам

Количество человек, которое компания не отразила в отчётности, должно совпадать с численностью в пояснениях. Если расхождение больше или меньше, возможно, вы ошиблись в СЗВ-СТАЖ.

Дайте подробное объяснение, почему произошло несоответствие. Приложите копии поясняющих документов (приказ на увольнение, заявление работника об увольнении по собственному желанию т.д.).

Как самостоятельно сверить отчёты

Перед сдачей РСВ-1 и СЗВ-СТАЖ нужно проверить совпадают ли их данные, в первую очередь— количество сотрудников, ФИО и СНИЛС, так как ПФР сверяет эти данные.

Основные критерии проверки:

- Количество человек, отраженных в годовом РСВ в графе 1 подразделе 1.1 строки 010 должно совпадать с количеством, отраженным в СЗВ-СТАЖ;

- Персональные данные застрахованных должны сходиться с персональными данными в СЗВ-СТАЖ и в разделе 3 РСВ.

- Если компания указывает период работы физ лица в подразделе 3.2. в РСВ, то данные о нём должны быть в СЗВ-СТАЖ.

Для корректного предоставления сведений работодателям рекомендуется проводить сверку форм СЗВ-СТАЖ с ежемесячными формами СЗВ-М, а также с данными РСВ.

Проведя проверку, вы увидите:

- все ли сотрудники попали в отчёт;

- у всех ли верно указаны персональные данные;

- правильность начислений сумм в РСВ.

Чтобы сформировать уточнённый расчёт, нужно создать новую форму. При этом на титульном листе поставить номер корректировки.

Если выявленные ошибки не приводят к занижению суммы страховых взносов, плательщик вправе внести необходимые изменения. При этом уточнённая налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Чтобы заполнить уточнённый расчёт, нужно перенести из первоначального отчёта все данные, которые не требуют исправления, а также показатели, в которых исправлены ошибки.

Если ошибка касается персональных данных работника, то для её исправления, в корректировочной форме нужно сформировать на сотрудника две форма раздела 3:

Данные по остальным физлицам, которые были заполнены верно повторно подавать не нужно.

Для формирования корректировочного расчёта, нужно использовать форму за тот же год, что и первоначальный отчёт (так как ФНС периодически меняет формы отчетности).

Корректировки в СЗВ-СТАЖ

Для удобства способы корректировки в форме СЗВ-СТАЖ приведены в таблице, в зависимости от ситуации, при которой допущена ошибка.

Корректирующие формы заполняются только на работников, в отношении которых допущена ошибка. Всех сотрудников включать в корректировку не нужно.

За опоздание с формой СЗВ-М установлена ответственность по статье 17 закона о персонифицированном учете № 27-ФЗ. Все случаи, когда компании может быть выставлен штраф, в таблиц:

Штрафные санкции за СЗВ-М

| За что могут оштрафовать | Сумма штрафа | Законодательная норма |

| Пропущен срок сдачи СЗВ-М (опоздание или непредставление – не важно) | Для компании: 500 руб. за каждое застрахованное лицо | ч. 3 ст. 17 Закона № 27-ФЗ |

| Для должностного лица страхователя (руководителя, бухгалтера): 300-500 руб. | ст. 15.33.2 КоАП РФ | |

| Ошибка в персонифицированной информации (объект применения санкций – каждое застрахованное лицо, вне зависимости от того, одна или несколько ошибок допущены в отношении его данных) | Для компании: 500 руб. за каждое застрахованное лицо | ч. 3 ст. 17 Закона № 27-ФЗ |

| Для должностного лица страхователя (руководителя, бухгалтера): 300-500 руб. | ст. 15.33.2 КоАП РФ | |

| Сдача СЗВ-М на бумаге вместо электронной формы (при количестве работников от 25 человек) | Для компании: 1000 руб. | ч. 4 ст. 17 Закона № 27-ФЗ |

Сумма штрафа зависит от количества застрахованных лиц, данные о которых поданы с нарушением срока. Таким образом, если в организации работает большое количество человек, то опоздание с подачей формы может вылиться в весьма крупный штраф.

Одно дело, если субъект не подал СЗВ-М в срок без уважительной причины. Понятно, что обращение в суд в этом случае вряд ли поможет. Однако бывает, что страхователя штрафуют по весьма обидным причинам. Например, когда просрочка случилась из-за того, что в последний день подачи отчетности в офисе нет электричества или интернета. Зачастую нарушение сроков возникает из-за того, что в своевременно поданной форме обнаруживается ошибка, исправление которой производится уже за пределами срока подачи отчетности. Далее рассмотрим подобные случаи.

Ошибка в первоначальной форме СЗВ-М

Страхователь подал СЗВ-М вовремя, но после этого обнаружил в ней ошибку. Для исправления он подает уточненную форму, однако это происходит уже позже 15 числа.

Отметим, что чуть более года назад вступила в силу Инструкция по ведению персонифицированного учета, утвержденная приказом Минтруда № 766н. В пункте 39 этого документа говорится о том, что к субъектам, самостоятельно исправившим свои ошибки, санкции не применяются. Тем не менее при проверках более ранних периодов специалисты ПФР нередко в таких ситуациях накладывают штрафы.

Сразу скажем, что в подобных случаях арбитры обычно встают на сторону страхователей. Примерами могут служить постановления АС Дальневосточного округа от 10.04.17 № Ф03-924/2017 и АС Поволжского округа от 17.01.18 № Ф06-28745/2017. Аргумент: поскольку страхователь самостоятельно обнаружил и исправил ошибку до того, как об этом узнали в Фонде, то штраф накладывать неправомерно.

О том же самом сказано и в постановлении АС Северо-Кавказского округа от 20.09.17 № А20-3775/2016. С той лишь разницей, что в нем речь идет о представлении отчетности в электронной форме.

Если забытый сотрудник всего один или их несколько, это не беда. Но в крупных компаниях такая забывчивость может вылиться в весьма ощутимые проблемы.

Правомерно ли в такой ситуации наложение штрафа? Ведь за рамками срока подачи отчетности сдавалась лишь дополняющая форма, тогда как первичная была подана вовремя. Арбитражная практика неоднозначна, например:

Итак, судебная практика говорит о том, что в подобной ситуации шанс оспорить штраф все-таки есть. Так что если его сумма действительно существенна, стоит обратиться в суд.

Ошибочные данные по нескольким работникам

В следующем примере речь пойдет об оспаривании не самого факта наложения штрафа, а его суммы.

Страхователь с этим не согласился. По его мнению, штраф должен рассчитываться исходя из количества лиц, в отношении которых в первоначально поданной форме были указаны некорректные данные. При таком расчете штраф должен составить всего 1,5 тыс. рублей. Кто прав?

Опять же, единого мнения арбитров на этот счет нет. Были решения, когда суди принимали сторону Фонда (постановление АС Дальневосточного округа от 21.11.17 № Ф03-4421/2017). Но есть и противоположные исходы разбирательств, например, постановление АС Западно-Сибирского округа от 23.08.17 № А27-22235/2016. В нем указано, что отчет с ошибками в отношении отдельных лиц не может считаться несданным в полном объеме. Соответственно, исчислять штраф исходя из общего количества застрахованных лиц неправомерно.

Когда исправление ошибки в СЗВ-М грозит штрафом

В случае, когда произошло нарушение срока сдачи СЗВ-М, организации могут грозить штрафные санкции. Такое может произойти даже в том случае, когда организация самостоятельно внесла коррективы и исправила ранее допущенные ошибки в СЗВ-М.

Согласно п. 2 ст. 11 Закона № 27 утверждён список персональных данных, которые организация в обязательном порядке передает в Пенсионный фонд о каждом из своих сотрудников.

Обзор Определения Конституционного Суда РФ от 23.04.2020 г. № 824-О. Организация передала всю необходимую информацию о сотрудниках в Пенсионный фонд в виде персонифицированного учёта по форме СЗВ-М в установленный законодательством срок, а позже самостоятельно обнаружила ошибку в собственной отчётности и представила в ПФР уточняющую форму.

В результате чего ПФР применил к организации штрафные санкции, согласно ч. 3 ст. 17 Закона № 27-ФЗ за нарушение сроков сдачи отчётности. Данное решение было оспорено, после чего отменено и признано недействительным в связи с тем, что, согласно положениям законодательства РФ, организации имеют законное право самостоятельно выявлять, а также исправлять выявленные ошибки в уже ранее представленных персональных данных сотрудников, в случае, если организация обнаружила данные ошибки до того, как они были обнаружены сотрудниками Пенсионного фонда при проверке отчётности.

Однако, за это же нарушение привлекли к ответственности по ст. 15.33.2 КоАП РФ генерального директора.

Суды пришли к выводу, что самостоятельное устранение организацией ошибок в представленной в срок отчётности, а также отказ в её привлечении к ответственности не являются основанием для освобождения руководителя организации от административной ответственности.

В ответ на это генеральный директор обратился в Конституционный суд РФ с просьбой о признании ст. 15.33.2 КоАП РФ не соответствующей закону. По мнению руководителя, вменённый ему штраф является штрафом за деяние, которое не признано правонарушением организации.

КС противоречий с Конституцией РФ не усмотрел и не принял жалобу к рассмотрению. Как пояснили судьи, ответственность, предусмотренная КоАП для руководителей, способствует реализации права граждан на соцобеспечение. Такое правовое регулирование позволяет правоприменительными органами оценить реальные обстоятельства дела и не исключает возможности освободить лицо от ответственности и применить к нему замечание при малозначительности деяния.

Несвоевременная сдача СЗВ-М из-за исправления ошибки

Страхователь отправил форму СЗВ-М в срок, но впоследствии в уже представленном отчёте самостоятельно обнаружил ошибку. С целью исправления ситуации, работодатель подал уточнения, но они поступили в фонд после окончания срока, отведенного для сдачи отчетности.

Компаниям и предпринимателям, самостоятельно выявившим и исправившим свои ошибки, штраф не грозит. Об этом прямо сказано в пункте 40 Инструкции, утвержденной приказом Минтруда России от 22.04.20 № 211н.

Если рассматривать прецеденты, то оказывается, что штрафов удаётся избежать даже тем фирмам, которые внесли в отчётность исправления уже после того, как ошибка была обнаружена сотрудниками Пенсионного фонда в ходе проведения проверки, о чём организации и было сообщено.

Какие обстоятельства могут признать смягчающими

Зачастую удается снизить сумму штрафа за несвоевременную сдачу СЗВ-М, если нарушения были допущены страхователем при смягчающих обстоятельствах. И примеров тому в арбитражной практике немало. К таким обстоятельствам могут отнести:

- Небольшой период просрочки. В понимании судей это, как правило, не более 16 дней.

- Первичность нарушения. Тем, кто прежде подобного не совершал, на первый раз штраф могут прилично скостить.

- Отсутствие задолженности по уплате страховых взносов. Если плательщик на хорошем счету, ему могут пойти навстречу и уменьшить сумму санкций.

- Технические неполадки: отсутствие связи, электричества, сбои программного обеспечения и так далее. Зачастую штрафы полностью отменяют.

- Тяжелые жизненные обстоятельства лиц, от которых в силу должностных обязанностей зависит сдача СЗВ-М.

В следующей таблице приведены примеры смягчающих обстоятельств.

Таблица. Что может смягчить штраф за сдачу СЗВ-М с нарушением срока

- просрочка 1 день;

- нарушение совершено впервые;

- просрочка 1 день;

- взносы заплачены своевременно в полном объеме

- просрочка 1 день;

- страхователь сам обнаружил и исправил нарушение

- просрочка 14 дней;

- нарушение совершено по неосторожности

- просрочка 1 день;

- нарушение совершено впервые;

- страховые взносы уплачены своевременно и в полном объеме

- просрочка 16 дней;

- тяжелые личные обстоятельства бухгалтера

- отсутствие электроэнергии и неисправность сетевого оборудования

Несвоевременная сдача СЗВ-М: как избежать штрафа

Для того, чтобы избежать уплаты штрафа, нужно не допускать нарушений правил сдачи отчёта о застрахованных лицах. Документацию и отчётность удобнее всего подготавливать и представлять в ПФР не в крайний день срока подачи отчётности, а хотя бы за 2-3 дня до того, как закончится срок, отведённый инспекторами для сдачи документации. Это минимизирует риски опоздания, например, по причине технических сбоев. В противном случае можно нарваться на штрафные санкции за непредоставление СЗВ-М.

При сдаче отчётности необходимо как можно более внимательно и тщательно проверять направляемые в Пенсионный Фонд сведения. Даже после того, как передача документации завершена. В случае, когда страхователь самостоятельно обнаружит ошибку и сделает это раньше, чем сотрудник ПФР, организация освобождается от уплаты штрафных санкций.

В ситуации, когда штраф уже выписан, и его сумма существенна, не бойтесь обращаться в суд. Именно арбитры смогут решить, какая сумма является правомерной за опоздание или допущенные ошибки в СЗВ-М. Судебная практика подтверждает, что судьи часто снижают размер штрафных санкций в том случае, когда организация ссылается на незначительную просрочку или наличие смягчающих обстоятельств, заключающихся в технических сбоях, произошедших не по вине компании, поломки техники, или в случае впервые совершенного правонарушения.

Как оспорить штраф ПФР за СЗВ-М

При оформлении возражения по акту проверки ПФР с целью последующего обжалования в суде, необходимо указать одно или несколько следующих обстоятельств:

- незначительность нарушения срока сдачи отчётности;

- объективные обстоятельства: сбой в системе, поломка ПК;

- сотрудник не уведомил своевременно о смене персональных данных или поздно принёс документы;

- впервые допущенная ошибка;

- исправления внесены до того, как ПФР обнаружил нарушения;

- отсутствие урона для бюджета.

Штрафные санкции могут быть полностью аннулированы по решению суда, при условии, что со стороны ПФР имели место нарушения закона в части:

Количество найденных процессуальных ошибок прямо влияет на решение суда об отмене или снижении штрафа.

Обжалование решения ПФР вполне возможно осуществить, минуя сам фонд. В этом случае возражения на акт проверки необходимо направлять сразу в суд.

Как оплатить штраф за СЗВ-М

В случае, когда руководство организации принимает решение о добровольной оплате вменённых штрафных санкций, важно помнить о том, что платёжное поручение имеет ряд особенностей и нюансов в графах:

- назначения платежа;

- КБК (всегда проверяйте, что был указан именно КБК для штрафов, полученных от ПФР);

- ОКТМО (ставите тот код, который определен для вашей компании Росстатом).

В остальных полях, то есть во всех, кроме КБК и ОКТМО, проставьте по одному нулю. Назначение платежа менее унифицировано, однако лучше указать в нем максимум информации для идентификации платежки:

- номер регистрации компании в качестве страхователя;

- реквизиты документа о наложении штрафных санкций на организацию или требования о его оплате

Чаще всего организации принимают решение об оплате штрафа уже по истечению срока штрафа, который, как правило, составляет 10 дней после выставления компании требования об оплате. Пропуск срока оплаты штрафа является для ПФР своего рода сигналом к началу подготовки судебного иска. Поэтому, после принятия решения об оплате, необходимо убедиться в отсутствии иска к компании, в противном случае штраф с компании спишут ещё раз.

Читайте также:

- Можно ли не возмещать пособия из фсс

- Обеспечительный факторинг как способ обеспечения исполнения обязательств

- Могут ли в исполнительном производстве участвовать несколько взыскателей или должников

- Когда и почему произошел раскол христианской церкви стал угрожать ее авторитету

- Какие права у второй жены в исламе