Как изменился интерес граждан к политике в 2001 2019 сформулируйте вывод

Обновлено: 02.07.2024

За 12 лет экономика России, несмотря на амбициозные цели и планы, не совершила качественного рывка. Многие социально-экономические проблемы, которые стояли на повестке дня еще в 2008 году, сохраняются и до сих пор. Экономическая политика также коренным образом не изменилась. Ряд решений, направленных на ускорение экономического роста и отложенных на период кризиса 2008 г., так до сих пор и не приняты. Денежно-кредитная и налогово-бюджетная политика в значительной степени сохраняют принципы и подходы, сложившиеся в условиях 2008 г., что сдерживает развитие экономики. В результате, каждый новый кризис экономика России встречает во все более сложном состоянии, что усиливает риски затяжной стагнации в будущем.

1. СОСТОЯНИЕ ЭКОНОМИКИ В 2008 и 2020 гг.

1.1. Сравнение показателей социально-экономического развития в 2008 и 2020 гг.

Важнейшее изменение, которое резко отличает экономическую ситуацию в России последних лет от 2006-2008 гг. – это значительное замедление экономического роста. Среднегодовые темпы роста ВВП России за последние 3 года составили 1,9% по сравнению с ростом на 7,3% в 2006-2008 гг. Основная причина этого замедления – отсутствие новых источников роста экономики страны, таких как улучшение доступа к транспортно-логистической инфраструктуре, повышение доступности финансирования, улучшение делового климата и др. Соответственно, резко сократились и темпы роста инвестиций в основной капитал (см. табл. 1).

Темпы модернизации и развития инфраструктуры России продолжают оставаться на низком уровне, на что указывают низкие показатели ввода новых объектов и отсутствие существенного улучшения качества инфраструктуры. Согласно рейтингу глобальной конкурентоспособности за 2019 год Россия по качеству дорог находилась на 99 месте в мире, что практически не отличается от результатов рейтинга 2008 года (104 место). Низкий уровень развития касается и финансовой инфраструктуры. В условиях антироссийских санкций доступ российских компаний и банков к дешевым финансовым ресурсам за рубежом существенно сократился, а показатель внешнего долга вернулся к уровню, который наблюдался в 2008 году. В то же время уровень развития внутренней финансовой системы продолжает оставаться низким, обуславливая низкую доступность финансовых средств для бизнеса.

Обзор макроэкономической ситуации 2

Негативные тенденции заметны и в отношении уровня жизни населения. Несмотря на то, что доля населения с денежными доходами ниже величины прожиточного минимума к 2019 г. снизилась до 12,3% (в 2008 г. она составляла 13,4%), начавшееся в 2014 г. падение реальных доходов населения привело к смещению структуры потребления в пользу продовольствия, Доля продуктов питания в структуре расходов населения выросла с 27,6% в 2008 г. до 29,0% в 2018 г.

При этом состояние государственных финансов продолжает указывать на значительные возможности стимулирования развития экономики. Внешний долг РФ на фоне антироссийских санкций в последние годы существенно сократился и в целом вернулся к уровню, который наблюдался в 2008 году. Размер внутреннего госдолга остается невысоким вследствие продолжения консервативной бюджетной политики и отказа от существенного наращивания госрасходов. Сохраняется ориентация на достижение профицита бюджета, однако на фоне снижения цен на нефть масштабы этого профицита стали существенно меньше. Объем накопленных государством нефтегазовых доходов снизился (в % ВВП), но все еще представляет существенную величину.

1.2. Структура российской экономики в региональном и отраслевом разрезе в 2008 г. и в наши дни

Обзор макроэкономической ситуации 3

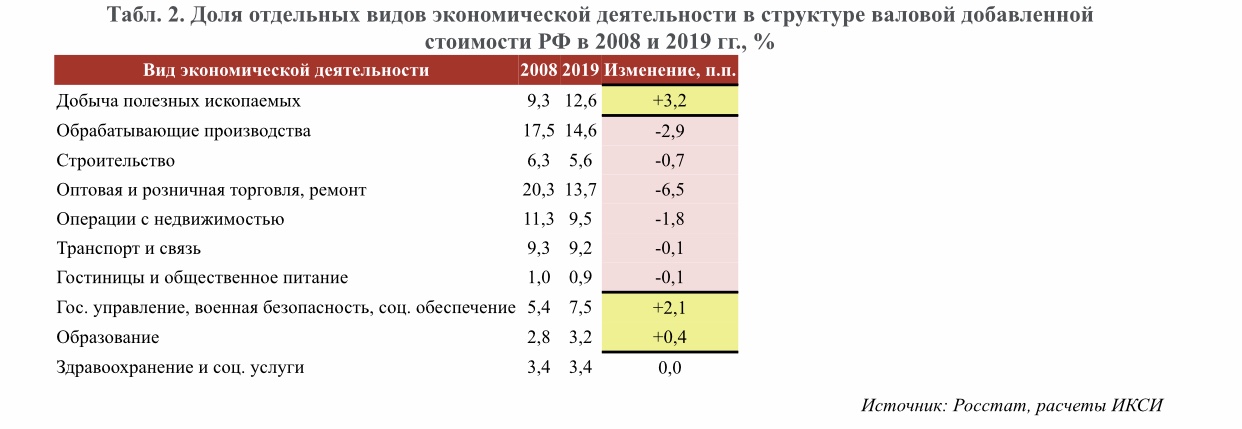

Сравнение текущей структуры ВВП России с ее состоянием в 2008 г. показывает, что сырьевой характер российской экономики за это время только усугубился. Если в 2008 г. доля сферы добычи полезных ископаемых в ВВП нашей страны составляла 9,3%, то в 2019 г. – уже 12,6%. Одновременно с этим доля обрабатывающих производств снизилась с 17,5% до 14,6%. Сократилась и доля строительства. При этом значительно вырос вклад сектора государственного управления, военной безопасности и социального обеспечения (см. табл. 2), что отражает тенденцию к разрастанию государственного сектора.

В структуре ВВП с 2008 по 2019 гг. существенно снизилась также доля одной из основных отраслей – оптовой и розничной торговли и услуг ремонта. Однако это в значительной степени связано с изменением методологии учета данного сектора экономики (были исключены услуги ремонта предметов личного пользования и бытовых изделий, и оставлены только услуги по ремонту автотранспортных средств и мотоциклов).

1 Показатели по численности населения рассчитаны без Республики Крым и г. Севастополя для сопоставимости данных.

1.3. Прогнозы развития экономики в 2008 и 2020 гг.

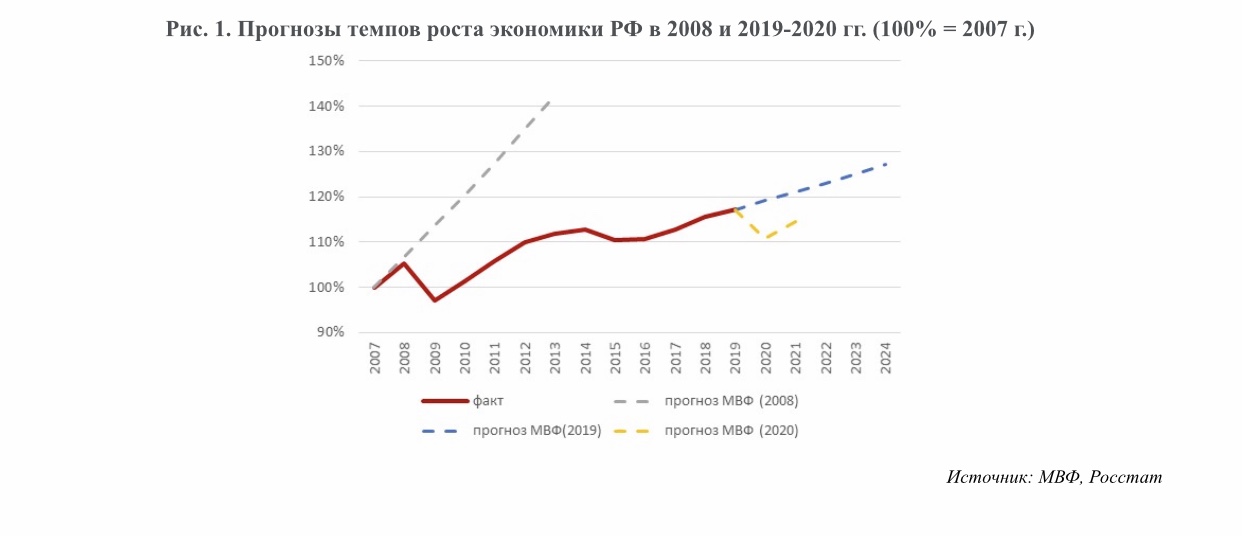

Оптимистичные прогнозы 2008 г., предполагавшие рост экономики России в 1,4 раза к настоящему моменту, сейчас сменились более консервативными оценками (см. рис. 1). Например, МВФ в 2008 г. ожидал, что средние темпы роста ВВП России в предстоящие 5 лет должны будут составить 5,9%, а в 2019 г. – уже только 1,6%. При этом даже при выполнении этих прогнозных темпов роста к 2024 г. российская экономика будет существенно отставать в динамике своего развития от уровней, которые ожидалось достигнуть к 2012 г. В текущем году на фонде пандемии коронавируса прогнозы на ближайшие 2 года еще более ухудшились – вместо ожидавшегося роста на 3,4% за два года экономика России потеряет 2,2% ВВП.

На фоне более низких темпов роста экономики ожидается, что к середине 2020-х годов Россия не только не сможет войти в пятерку крупнейших экономик мира (по объему ВВП по ППС), но и опустится на 7 позицию, пропустив вперед Индонезию. В настоящее время нет понимания относительно того, за счет чего может быть наверстано это отставание в темпах развития. С одной стороны, политика Минфина и ЦБ отрицает возможность проведения стимулирующей политики для повышения темпов роста. С другой стороны, проводимые реформы недостаточны для стимулирования экономической активности другими способами (снижение административных барьеров и других препятствий для ведения бизнеса).

2. ДИСКУССИИ В ЭКОНОМИЧЕСКОЙ ПОЛИТИКЕ в 2008 и 2020 гг.

2.1. Цели и ориентиры развития экономики

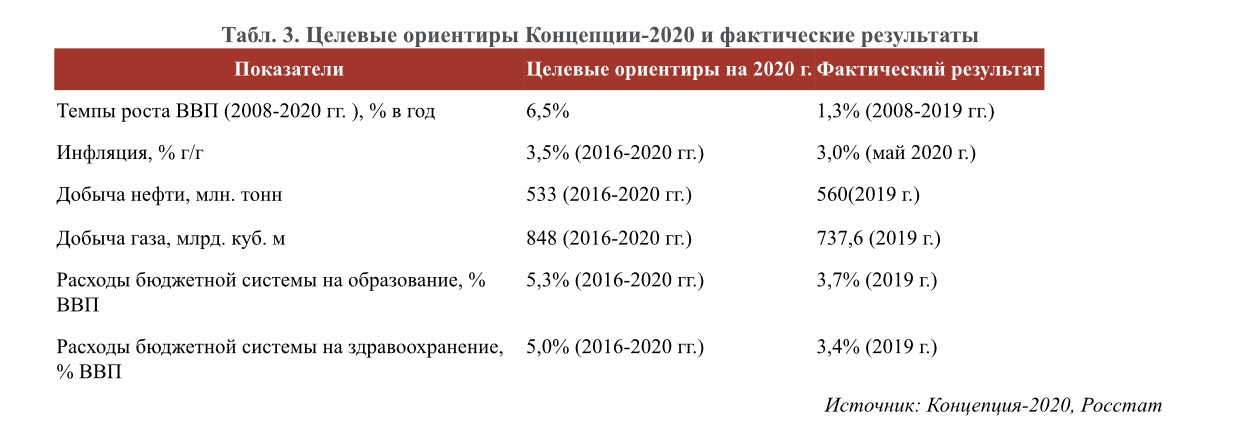

Цели развития экономики, поставленные в 2008 г., были весьма амбициозными. Например, в утвержденной в то время Концепции долгосрочного социально-экономического развития РФ до 2020 г. декларировалось, что уровень доходов и качество жизни россиян к 2020 г. достигнут показателей, характерных для развитых экономик. Среднегодовые темпы роста ВВП за период с 2008 по 2020 гг. должны были составить 6,5%, реальных располагаемых доходов населения – 7,7%, инвестиций – свыше 11%. Однако реальные темпы роста экономических показателей, которые наблюдались после 2008 г., оказались существенно ниже.

Обзор макроэкономической ситуации 5

Кроме того, в Концепции-2020 декларировался переход от экспортно-сырьевой к инновационной модели экономического роста. Этот переход предполагалось совершить за счет развития человеческого потенциала, создания высококонкурентной институциональной среды, развития инноваций, а также закрепления и расширения глобальных конкурентных преимуществ России в традиционных сферах (энергетика, транспорт, аграрный сектор, переработка природных ресурсов). Однако из основных целевых показателей, указанных в стратегии, в большей степени оказались выполненными лишь цели, связанные с развитием добычи полезных ископаемых (см. табл. 3). Так, добыча нефти по итогам 2019 г. оказалась даже выше целевых значений, установленных в 2008 г. Для сравнения, декларируемое повышение расходов на образование и здравоохранение (в % ВВП) осталось нереализованным.

К настоящему моменту ключевой вопрос, связанный с инфляционным таргетированием в России, заключается в том, насколько эта политика сочетается с возможностью ускорения темпов роста экономики. Политика инфляционного таргетирования, проводимая ЦБ, обеспечила снижение инфляции до уровня ниже таргета в 4%. Однако нужно учесть, что цель по инфляции оказалась достигнута в условиях замедления темпов роста российской экономики до уровня примерно 1% в год. Снижение инфляции рассматривалось ЦБ в том числе как одно из условий для расширения инвестиций, однако каких-либо доказательств этому утверждению в настоящее время не видно. Кроме того, переход к инфляционному таргетированию, как ожидалось, будет способствовать повышению доверия к ЦБ со стороны общества. Однако результаты опросов, проводимых по заказу самого же ЦБ, показывают, что доверие, наоборот, снижается. Если в феврале 2014 г. доля тех, кто не доверяет ЦБ, составляла 14% опрошенных, то в январе 2020 г. этот показатель вырос до 27%.

Читайте также: