Как 1 с считает взносы с доходов свыше предела

Обновлено: 02.07.2024

С 1 января вступил в силу Федеральный закон от 15 октября 2020 года № 322-ФЗ, который внёс поправки в ст. 430 Налогового Кодекса Российской Федерации. Законом № 322-ФЗ были установлены новые размеры фиксированных страховых взносов для ИП на пенсионное и медицинское страхование в период с 2021 по 2023 год. Разберёмся, в каких размерах предпринимателям предстоит оплачивать взносы с 2021 года, и рассмотрим примеры расчёта фиксированных платежей за себя.

Фиксированные взносы ИП за себя в 2021 году

Фиксированными взносами для ИП называются те суммы, которые предприниматели обязаны выплачивать в бюджет на обязательное пенсионное страхование (ОПС), а также на обязательное медицинское страхование (ОМС), вне зависимости от размеров годового дохода ИП. Взносы с фиксированным размером должны выплачиваться предпринимателем даже в том случае, если он приостановил деятельность или работал в убыток.

Существуют также дополнительные взносы, которые предприниматель обязан уплатить в случае, если его доход за год превышает 300 тысяч рублей. Размер такого дохода составляет 1% от превышения.

ИП платит фиксированные взносы при любом налоговом спецрежиме, за исключением налога для самозанятых. ИП на ОСНО, УСН или ПСН, так или иначе, обязан платить минимальную сумму взносов. Минимальные размеры взносов устанавливаются ежегодно. На данный момент известны суммы фиксированных взносов до 2023 года включительно.

Общая сумма страховых взносов, установленная на 2021, сохранится в том же размере, что и была в 2020 году — 40 874 рубля. Эту сумму ИП должен будет выплатить даже в том случае, если он ничего не заработает. Деньги пойдут на формирование будущей пенсии, а также на медицинские услуги по ОМС.

Фиксированные взносы должны быть уплачены до 31 декабря текущего года. Например, взносы за 2021 год нужно выплатить до 31 декабря 2021 года. Можно платить ежемесячно или ежеквартально — для регулярных платежей внутри года сроки для уплаты не установлены.

Имеет смысл выплачивать взносы частями с целью уменьшения налога.Так, если ИП на УСН 15% и у него нет наёмных работников, он сможет полностью вычесть взносы из налога. Если ИП применяет ОСНО, уплаченные взносы можно вычесть из авансового платежа по НДФЛ.

Какие изменения в ст. 430 НК РФ внёс 322-ФЗ

В соответствии с Федеральным законом № 322-ФЗ, размер фиксированного платежа по взносам как на медицинское, так и пенсионное страхование за 2021 год установлен в том же размере, что и за 2020 год (пп. 1 п. 1 ст. 430 НК РФ). Таким образом, страховые взносы в 2021 году для ИП останутся прежними.

Согласно п. 2 ст. 430 НК РФ, установленные суммы взносов распространяются также и на глав крестьянских (фермерских) хозяйств при уплате взносов за себя. Норма закона о необходимости дополнительной уплаты в бюджет на ОПС в случае превышения установленного лимита годового дохода (300 тысяч рублей) сохранилась. Размер дополнительного взноса составляет 1% от суммы годового дохода, превышающей лимит.

Кроме того, по-прежнему действует положение о том, что максимальная сумма пенсионных взносов не должна превышать восьмикратной фиксированной суммы взносов на пенсионное страхование, установленной на текущий год. Таким образом, указанный лимит будет тем же, что и в 2020 году. Его размер составит 259 584 рубля.

Размеры фиксированных страховых взносов для ИП на 2021-2023 годы

Согласно изменениям, внесённым в НК РФ Федеральным законом № 322-ФЗ, если доход индивидуального предпринимателя за расчётный период не превышает 300 тысяч рублей, сумма фиксированного платежа на обязательное пенсионное страхование будет составлять:

в 2021 году — 32 448 рублей;

в 2022 году — 34 445 рублей;

в 2023 году — 36 723 рубля.

Если доход индивидуального предпринимателя за расчётный период — больше 300 тысяч рублей, то помимо фиксированных взносов ИП должен выплатить дополнительно 1% от суммы дохода за расчётный период, превышающей установленный лимит.

Размер фиксированных страховых взносов на обязательное медицинское страхование составит:

в 2021 году — 8426 рублей;

в 2022 году — 8766 рублей;

в 2023 году — 9119 рублей.

Установленные размеры фиксированных платежей в значительной степени отличаются от тех, что предполагались в изначальной версии проекта, которая была представлена в 2019 году. По этой версии сумма фиксированного пенсионного платежа должна была составлять 36 455 рублей, а сумма взноса на медицинское страхование — 8763 рубля.

Общая сумма фиксированных взносов в 2021 году составляет 40 874 рубля.

В таблице ниже приведены размеры фиксированных взносов на пенсионное и медицинское страхование в периоды с 2021 по 2023 годы.

| Вид взноса | 2021 | 2022 | 2023 |

|---|---|---|---|

| Пенсионное страхование | 32 448 ₽ | 34 445 ₽ | 36 723 ₽ |

| Медицинское страхование | 8426 ₽ | 8766 ₽ | 9119 ₽ |

| Общая сумма | 40 874 ₽ | 43 211 ₽ | 45 842 ₽ |

Как рассчитываются взносы ИП за себя в 2021 году

Чтобы рассчитать страховые взносы, используются специальные формулы. Формула для расчёта взносов на ОМС выглядит следующим образом:

где K — количество месяцев в периоде, за который рассчитываются взносы.

В 2021 году размер годового взноса на медицинское страхование составляет 8426 рублей. Таким образом, за каждый календарный месяц работы ИП платят одну двенадцатую от этой суммы, а за каждый квартал — одну четверть.

Рассчитаем взносы на медстрахование за 2021 год на примере:

ИП Иванов встал на учёт в качестве индивидуального предпринимателя в 2021 году. Фиксированный годовой взнос на ОМС за 2021 год — 8426 руб. Его можно выплатить единовременно, а также разделить на ежеквартальные платежи по 2106,50 руб. или на ежемесячные — по 702,17 руб.

Расчёт взносов в ПФР для ИП в 2021 году также выполняется по формуле. Размер платежа напрямую зависит от годового дохода ИП. При этом, согласно письму Минфина от 5 апреля 2017 года № 03-15-05/20186, наличие у ИП наёмного персонала значения не имеет.

Если годовой доход ИП не превышает 300 тысяч рублей, взносы рассчитываются по формуле:

где K — количество месяцев в периоде, за который рассчитываются взносы.

В 2021 году сумма минимального годового взноса на пенсионное страхование составляет 32448 рублей. Исходя из этого, за каждый календарный месяц работы предприниматели платят одну двенадцатую от этой суммы, а за каждый квартал — одну четверть.

Рассмотрим на примере, как рассчитываются пенсионные взносы за 2021 год для ИП:

ИП Иванов встал на учёт в качестве индивидуального предпринимателя в 2020 году. Фиксированный годовой взнос на пенсионное страхование за 2021 год — 32 448 руб. Его можно выплатить единовременно, а также разделить на ежеквартальные платежи по 8112 руб. или на ежемесячные — по 2704 руб.

Если годовые доходы ИП превышают 300 тысяч рублей, взносы рассчитываются в несколько этапов. Сначала ИП должен определить не зависящий от доходов фиксированный взнос в ПФР за 2021 год. Он рассчитывается по той же формуле, что и для ИП с годовым доходом менее 300 тысяч рублей.

Далее рассчитывается доплата пенсионных платежей с доходов свыше 300 тысяч рублей. Для этого используется две формулы:

Согласно формуле, сумма максимального пенсионного платежа за 2021 год составит 259 584 рубля.

Рассчитаем пенсионные взносы для ИП с годовым доходом более 300 тысяч рублей на примере:

ИП Иванов встал на учёт в качестве индивидуального предпринимателя в 2020 году. Доход Иванова за 2021 год — 470 тысяч рублей. Фиксированный годовой взнос на пенсионное страхование за 2021 год — 32 448 руб. Его можно выплатить единовременно, а также разделить на ежеквартальные платежи по 8112 руб. или на ежемесячные — по 2704 руб.

Дополнительный взнос на ОПС с доходов свыше 300 тыс. руб. Иванов рассчитал по формуле:

(470 тыс. руб. – 300 тыс. руб.) х 1% = 1700 руб. Общая сумма взносов на ОПС — 34 148 руб. (32 448 руб. + 1700 руб.). Сумма максимального пенсионного платежа за 2021 год – 259 584 руб. Поскольку пенсионные взносы ИП Иванова не достигли максимальных, до 1 июля 2022 года он должен доплатить в бюджет 1700 руб.

Однако необязательно заниматься расчётами страховых взносов самостоятельно. Благодаря специальной функции сервиса Астрал.Отчёт 5.0 рассчитать страховые платежи можно автоматически, тем самым сэкономив время. Помимо помощи в расчёте взносов, сервис позволит вести сразу несколько организаций, обмениваться документами с госорганами, а также своевременно и без ошибок сдавать отчётность. Закажите обратный звонок на нашем сайте и получите подробную консультацию о возможностях сервиса. Можно попробовать бесплатно!

Как определяется доход для расчёта 1% в случае превышения лимита в 300 тысяч рублей

Чтобы определить годовой доход ИП, необходимо учитывать правила, действующие для конкретного налогового спецрежима. Рассмотрим особенности для каждой налоговой системы по отдельности.

В соответствии с положениями ст. 210 НК РФ, ИП на ОСНО определяет доходы, которые облагаются налогом на доходы физических лиц. Из суммы НДФЛ он может вычесть общую сумму взносов (подп. 1 п. 9 ст. 430 НК).

Годовой доход для взносов в Пенсионный фонд определяется разницей строк 050 и 060 приложения 3 к разделу 2 формы 3-НДФЛ. Данный порядок определения установлен в соответствии с пояснениями о заполнении формы 3-НДФЛ из писем ФНС от 10 февраля 2017 года № БС-4-11/2494 и от 13 марта 2017 года № БС-4-11/4378. Нумерация строк и разделов в старой и новой форме 3-НДФЛ отличаются, однако соотношение показателей сохранилось.

Согласно п. 1 ст. 346.5 НК, ИП определяет доход, который облагается сельскохозяйственным налогом.

Величину доходов нужно брать из графы 4 книги доходов и расходов или из строки 010 раздела 2 декларации по единому сельхозналогу. Как следует из писем ФНС от 7 марта 2017 года № БС-4-11/4091 и 21 февраля 2018 года № ГД-4-11/3541, расходы при определении дохода не учитываются.

Потенциально возможный доход необходимо рассчитывать согласно правилам ст. 346.47 и 346.51 НК РФ. Как следует из письма ФНС от 21 февраля 2018 года № ГД-4-11/3541, расход при определении дохода не учитывается. Также учитывайте, что реальный доход ИП не влияет на сумму фиксированных платежей (из письма Минфина от 28 января 2019 года № 03-15-05/4703).

Если ИП приобретал патент на срок менее года или не отработал срок годового патента полностью, для определения дохода для пенсионных взносов необходимо разделить потенциальный доход на 12 (по количеству месяцев в году) и умножить на число месяцев действия патента (подп. 5 п. 2 письма Минфина от 7 марта 2017 года № БС-4-11/4091).

Например, если предприниматель оформил патент сроком на год, а деятельность прекратил через полгода, следует разделить годовой доход на 12 и умножить на 6.

Согласно ст. 346.15 НК, ИП определяет доход, облагаемый единым налогом. Величину дохода нужно брать из декларации: при УСН 6% — из строки 113 раздела 2.1.1 декларации, при УСН 15% — из строки 213 раздела 2.2.

Доходы, полученные в результате гражданско-правовых договоров (например, о переходе права собственности или продаже недвижимости) не учитываются. Соответствующие пояснения Минфин давал в своём письме от 15 апреля 2019 года № 03-15-05/26495.

Вправе ли ИП на УСН 15% определять доход за вычетом пенсионных взносов? Однозначного ответа на этот вопрос нет. В НК РФ для такой корректировки законного обоснования нет, а Минфин и Налоговая служба запрещают вычеты в этом случае (письма Минфина от 14 января 2020 года № 03-15-08/1214, от 14 мая 2019 года № 03-15-05/34438, а также письма ФНС от 23 сентября 2019 года № БС-4-11/19262 и от 21 февраля 2018 года № ГД-4-11/3541).

Если ИП применяет спецрежим для самозанятых

Самозанятые, находящиеся в статусе индивидуального предпринимателя, не обязаны платить страховые взносы на ОПС и ОМС. Средства на медицинские услуги по полису ОМС отчисляются из налога на профдеятельность после его уплаты. Это происходит без участия налогоплательщика.

Самозанятые в статусе ИП могут платить взносы на пенсионное страхование по своему усмотрению. Однако при этом вычесть сумму выплаченных взносов из налога нельзя.

ИП должны платить за себя страховые взносы. Если доход превышает 300 тысяч рублей, сумма взносов возрастает. Как ее рассчитать ИП на патенте и УСН — расскажем в этой статье.

Михаил Кратов

Эксперт по праву

ИП каждый год платит за себя фиксированные страховые взносы. А если доход превышает 300 тысяч рублей, сумма взносов увеличивается. Как рассчитать эти дополнительные взносы ИП на УСН и патенте, расскажем в этой статье.

Размер страховых взносов в 2021 году

ИП платит фиксированные страховые взносы и дополнительные.

Фиксированные взносы. Идут на обязательное пенсионное и медицинское страхование. ИП обязан их уплатить, даже если ничего не заработал за год. Фиксированные взносы могут не платить только ИП, которые перешли на уплату налога на профессиональный доход — НПД.

Размер фиксированных взносов на каждый год установлен в Налоговом кодексе, в 2021 году это 40 874 ₽, из них на пенсионное страхование — 32 448 ₽, на медицинское — 8426 ₽.

Дополнительные взносы. ИП платит эти взносы, если годовой доход превысит 300 тысяч рублей. Они идут на обязательное пенсионное страхование и рассчитываются как 1% от суммы превышения.

Для взносов на пенсионное страхование есть лимит. Максимальная сумма фиксированных и дополнительных взносов в 2021 году — 259 584 ₽. Чтобы рассчитать максимум только по дополнительным взносам, из общего лимита нужно вычесть фиксированные взносы на пенсионное страхование:

Даже если при расчете получится больше, заплатить нужно только эту сумму.

Откройте счет в Тинькофф Бизнесе за один день

- Обслуживание — от 0 ₽

- Деньги поступают на счет круглосуточно

- Бесплатный вывод до 500 000 ₽

Расчет дополнительных взносов для ИП на разных режимах

На патенте. ИП на патенте расчеты ведут не от реального, а от потенциального дохода за год.

Формула расчета дополнительных взносов для ИП на патенте:

Посмотрим на примере:

Совмещение налоговых режимов. Если ИП использует два режима налогообложения, все его доходы суммируются. Размер дополнительных взносов рассчитывается от общей суммы превышения.

На любом режиме главное — следить за лимитом доходов: если он превысит 300 тысяч, по итогам года нужно платить дополнительные страховые взносы.

Уменьшение налога на сумму взносов

ИП без сотрудников может уменьшить налог на всю сумму взносов. На разных спецрежимах есть свои нюансы.

ИП в 1 квартале 2021 года уплатил дополнительные взносы за 2020 год. Он может уменьшить авансовый платеж по налогам за 1 квартал 2021 года.

Главное правило: уменьшить налог можно только в том квартале, в котором уплатили взносы.

ИП на патенте может уменьшить налог тремя способами:

- Уменьшить стоимость патента на сумму взносов. Для этого нужно уплатить страховые взносы и уведомить об этом налоговую. Затем получить налоговый вычет и не платить часть стоимости патента или всю стоимость.

- Вернуть деньги за купленный патент. Для этого нужно уплатить всю сумму страховых взносов или ее часть и подать в налоговую заявление на возврат излишне уплаченных денег за патент. Затем получить деньги за патент.

- Получить налоговый вычет для оплаты патента на следующий период. Для этого нужно уплатить часть страховых взносов и подать заявление о том, чтобы использовать эти деньги для оплаты патента на следующий период. Затем получить налоговый вычет.

Налоговый вычет нужно использовать в течение года, остаток взносов на следующий год не переносится.

Порядок уплаты дополнительных взносов

Дополнительные взносы ИП платят в налоговую — точно так же, как и фиксированные. Проще всего сделать это через банк, в котором открыт расчетный счет.

Чтобы страховые взносы дошли до вашей налоговой инспекции, нужно правильно указать ее реквизиты в платежном поручении. Они зависят от региона регистрации ИП. Проверить их можно на сайте налоговой.

Еще нужно указать код бюджетной классификации — КБК. Благодаря этой комбинации цифр государство понимает, за что именно пришли деньги — например, за налог или взносы.

Для каждого вида платежа прописан свой КБК. Полный список всех КБК есть на сайте налоговой, здесь приведем только основные.

Для уплаты фиксированных и дополнительных пенсионных взносов КБК общий: 182 1 02 02140 06 1110 160.

Пример платежного поручения на дополнительные страховые взносы в личном кабинете в Тинькофф-банке. Выделен КБК Пример платежного поручения на дополнительные страховые взносы в личном кабинете в Тинькофф-банке. Выделено назначение платеж

Срок уплаты взносов

Для фиксированных и дополнительных взносов сроки уплаты различаются.

Фиксированные взносы все ИП обязаны уплатить до конца текущего года. Если 31 декабря выпадает на выходной, срок переносят на следующий рабочий день.

Дополнительные взносы все ИП обязаны уплатить до 1 июля следующего года.

За 2020 год — до 1 июля 2021 года.

За 2021 год — до 1 июля 2022 года.

Если ИП заплатит страховые взносы с опозданием, ему начислят пени. В случае если ИП все равно не будет платить, налоговая взыщет всю сумму с его расчетных счетов. Поэтому за сроками нужно следить или нанять бухгалтера, который будет за это отвечать.

Если доход работника с начала года достигает определённого размера, при расчёте страховых взносов за него применяется регрессивная шкала. Это значит, что суммы отчислений рассчитываются по пониженным тарифам либо по нулевым. Благодаря этому компании с зарплатами выше среднего могут немного сэкономить на страховых взносах. Особенно это актуально во второй половине года, когда накопились большие суммы выплат работникам. Поэтому сейчас самое время напомнить, какова предельная величина базы для начисления страховых взносов в 2021 году. А также разобраться в том, как она применяется.

Лимиты на 2021 год

Предельная величина базы – это сумма дохода, при достижении которой начинают действовать пониженные тарифы взносов. Этот лимит зависит от средней заработной платы, установленной на год. Однако считать ничего не придётся, поскольку эти величины ежегодно утверждаются Правительством.

Предельная величина базы для начисления страховых взносов в 2021 году утверждена Постановлением № 1935 от 26 ноября 2020 года. Размеры таковы:

- на пенсионное страхование – 1 465 000 рублей;

- на нетрудоспособность / материнство – 966 000 рублей.

По медицинским отчислениям пониженного тарифа и лимита для его применения не предусмотрено. Также не установлено предельной величины базы для начисления страховых взносов на травматизм. К слову, они в 2021 году по-прежнему платятся в ФСС – это единственные взносы, администрирование которых не передано налоговой службе.

Ниже представлена таблица, в которой отражены лимиты на 2015-2021 годы.

Таблица 1. Лимиты доходов по годам (в рублях)

Предельная величина базы по взносам на страхование

по болезни / материнству

Тарифы взносов

База по страховым взносам определяется по каждому застрахованному лицу нарастающим итогом с начала года. В неё необходимо включить все облагаемые выплаты. Пока база не достигла предельного значения, взносы начисляются по стандартным тарифам. Далее применяются пониженные, если они установлены. Все ставки показаны в следующей таблице.

Таблица 2. Тарифы на страхование физлиц

Тариф в пределах лимита базы, %

Тариф сверх лимита базы, %

На временную нетрудоспособность и материнство (ВНиМ)

0,2-8,5 (закон от 22.12.2005 № 179-ФЗ)

Из таблицы видно, что при достижении предела тариф взносов в ПФР (так до сих пор многие называют пенсионные взносы) уменьшается с 22 до 10%. Взносы же по болезни и материнству сверх лимита базы платить не нужно. Медицинские отчисления следует считать по ставке 5,1%, при любом доходе работника. Тариф взносов на травматизм индивидуален для каждого работодателя и зависит от того, к какому классу риска относится его основная деятельность.

Пример расчёта взносов с достижением предельной величины базы в 2021 году

Рассмотрим пример расчёта взносов за финансового директора компании Морозова А.А. с заработной платой 170 000 рублей. Для простоты допустим, что он получал только ЗП в одинаковом размере и ему не полагалось никаких необлагаемых выплат.

Отчисления на пенсию

База взносов считается с начала года, то есть за февраль она составит 170 000 + 170 000 = 340 000 рублей, за март 510 000 рублей и так далее. В сентябре облагаемый доход Морозова достигнет 1 530 000 рублей. Это больше предельной величины базы, установленной для начисления пенсионных страховых взносов в 2021 году. За январь-сентябрь взносы в ПФР рассчитаем так:

- с суммы 1 000 – по ставке 22%;

- с разницы между базой и лимитом (1 170 000 – 1 150 000) – по ставке 10%.

Аналогично будут считаться взносы до конца 2021 года.

Таблица 3. Взносы Морозова А. А. на пенсионное страхование (в рублях)

Облагаемый доход с начала года

Взносы нарастающим итогом

379 800

Если бы регрессивная шкала не применялась, взносы по ставке 22% пришлось бы платить со всей суммы дохода Морозова: 2 040 000×22% = 448 800 рублей. Экономия составила 448 800 – 379 800 = 69 000 рублей.

Взносы по болезни и материнству

В первой половине года будем начислять взносы по ставке 2,9%. Но уже за июнь сумма облагаемых доходов Морозова составит 1020 000 рублей. Поскольку сверх предельного размера базы взносы не начисляются, расчёт будет такой: 966 000×2,9% = 28 014 рублей. За июль нужно доплатить разницу между этой суммой и суммой взносов, перечисленных за полгода. Больше в 2021 году отчислений на ВНиМ делать не нужно.

Таблица 4. Взносы на страхование по временной нетрудоспособности и материнству (в рублях)

Облагаемый доход с начала года

База для расчёта по ставке 2,9%

Доход с начала года сверх предельной величины (взносы не начисляются)

Взносы по ставке 2,9%

28 014

Получается, что с дохода Морозова А. А. в размере 1 074 000 рублей взносы начислять не нужно. Экономия составит 1 074 000×2,9% = 31 146 рублей.

Остальные взносы

Таблица 5. Взносы на медстрахование и травматизм

Облагаемый доход с начала года

Медицинские взносы с начала года по ставке 5,1%

Взносы на травматизм с начала года по ставке 0,2%

104 040

Подведём итоги

Всего в 2021 году за Морозова А. А. необходимо заплатить взносы в сумме: 379 800 + 28 014 + 104 040 + 4 080 = 515 934 рубля. Благодаря регрессивной шкале удалось сэкономить 69 000 рублей на пенсионном страховании и ещё 31 146 рублей – на взносах по болезни и материнству. Итого экономия по одному работнику составила 100 146 рублей. Безусловно, такая экономия на страховых взносах достигается только при высокой зарплате работника.

Бесплатная консультация по налогообложению

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

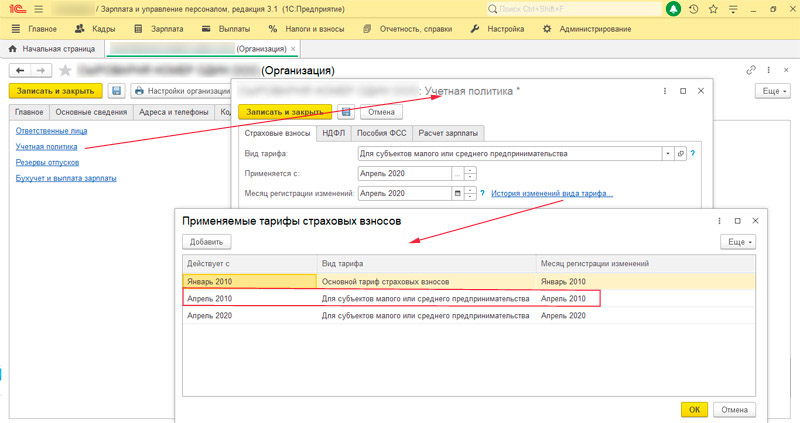

С апреля 2020 для определенных категорий малого и среднего бизнеса ввели пониженный тариф страховых взносов, предусмотренный для малого бизнеса по 102-ФЗ. В сети появилось много инструкций как выполнить настройку по данному учету.

При настройке необходимо уделить внимание настройкам на шаге редактирования учетной политики.

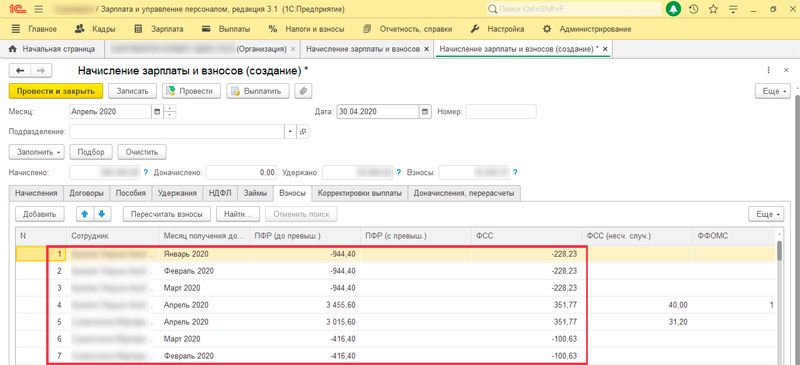

При подобной настройке в документе Начисление зарплаты и взносов программа начинает пересчитывать взносы и "минусует" (пытается скорректировать начисления за предыдущие месяцы года).

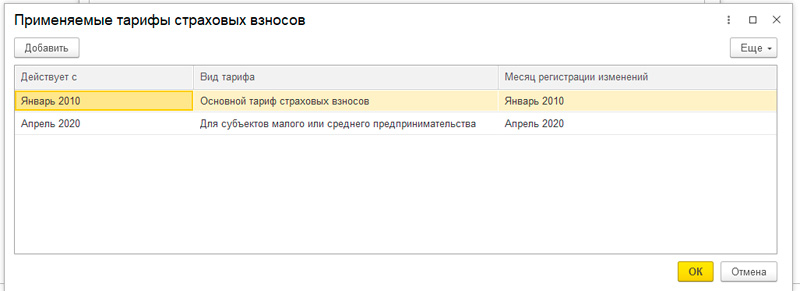

Настройка применения страховых взносов не должна иметь задвоения записей (при начале настройки программа предлагает установить с 2010 года).

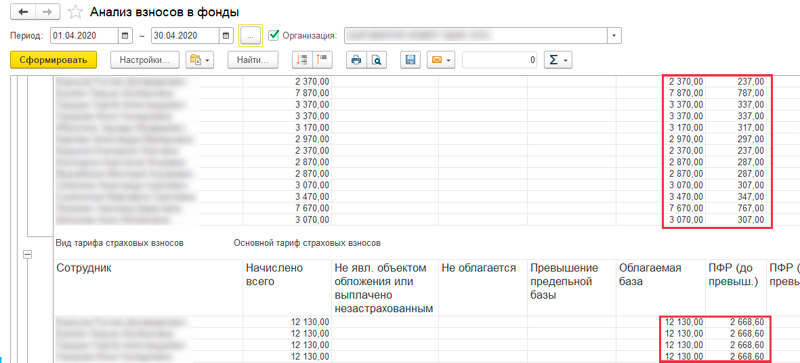

При такой настройке расчет страховых взносов выполняется верно.

Надеюсь, эта информация кому-то поможет сэкономить время.

Специальные предложения

Программа просто открывает тот год, с которого введен основной тариф. Конечно, нужно перещелкать на 2020 и выбрать апрель.

Но тоже после изменения тарифа на всякий случай всегда проверяю историю изменений.

В ЗУПе мне кажется эта установка льготного тарифа сделана по-божески.

а вот в УПП нужно заводить новую учетную политику с апреля 2020, и это смущает

Просмотры 8656

Загрузки 0

Рейтинг 7

Создание 06.05.20 15:00

Обновление 06.05.20 15:00

№ Публикации 1232566

Рубрики Зарплата

Кому Бухгалтер

Тип файла Нет файла

Операционная система Не имеет значения

Страна Россия

Налоги ФОМС, ПФ, ФСС

Доступ к файлу Бесплатно (free)

Код открыт Да

См. также

Расчет премий по формулам Промо

Подход к реализации расчетов премий сотрудников с использованием СКД.

17.05.2021 4165 RocKeR_13 3

Зачёт налога НДФЛ в конфигурации 1С:ЗУП 3.1

Приветствую, коллеги! В данной статье будет рассмотрено, как проводится формировка заявления по подтверждению прав на зачёт авансовых платежей по НДФЛ в 1С:ЗУП 3.1.

01.12.2021 392 Koder_Line 0

Оплата недоработок. Сменный график работ. Настройка ЗУП 3.1

При сменном графике работ встречаются месяца, когда отработанное время по графику меньше, чем установлено производственным календарем. При этом в законодательстве установлено, что если сотрудник в учетном периоде отработал все положенное по графику время полностью, но при этом образовалась недоработка, то это – вина работодателя. Такая недоработка должна быть оплачена исходя из среднего заработка сотрудника. Типового механизма для расчета недоработок в ЗУП не предусмотрено. В интернете попадалось описание решения проблемы, при полностью отработанном времени по графику. В ситуациях, когда сотрудник часть месяца был в отпуске или командировке, предложенное решение не работает.

08.11.2021 464 NataVic 0

Раздельный учет заработной платы организаций, выполняющих государственный оборонный заказ, в 1С:Бухгалтерии 3.0

В статье рассматриваются вопросы раздельного учета и распределения заработной платы производственных рабочих в программе 1С:Бухгалтерия 3.0.

14.10.2021 1595 serg_vs 0

ERP Управление Предприятием 2.0. Сдельная оплата Промо

За некоторыми маленькими цифрами, которые нужно вносить в базу данных, прячется большой объем работ. К таким цифрам относится расценка по сдельной заработной плате. Как ее рассчитать? Как она меняется и от чего зависит?

24.11.2014 41159 PAVI 6

Справка о среднем заработке в 1С:Зарплата и управление персоналом 3.1

Приветствую, коллеги! В данной статье мы подробно рассмотрим создание справки о среднем заработке. Чтобы корректно определить размер стипендии, либо пособия по отсутствию работы, в конфигурации 1С:Зарплата и управление персоналом 3.1, мы подробно изучим все параметры и объекты справки на практическом примере.

01.10.2021 2129 Koder_Line 0

Расчет остатков отпусков, или как накапливаются отпуска

В статье я привожу примеры расчета остатков отпусков в ЗУП 3.1.

24.09.2021 1909 perepetulichka 0

Единовременное пособие в ранние сроки беременности в 1С:ЗУП 8

Когда женщина узнает, что беременна, она первым делом идет к врачу и встает на учет. Если это произошло до двенадцати недель, то женщине положена небольшая дополнительная сумма от государства – единовременное пособие в ранние сроки беременности. Изначально размер выплаты единовременного пособия установлен в размере – 300 руб. Но она ежегодно пересчитывается, согласно ст. 10 Федерального закона от 19.05.1995 № 81-ФЗ. До 01.02.20 размер выплаты с учетом индексации составлял 655,49 руб., а после – 675,15 руб. Следует также учитывать все районные коэффициенты. Выплачивается та сумма, которая действовала на момент начала учета. Например, регистрация в женской консультации была в октябре 2019 года, а декрет начался в марте 2020 – пособие будет выплачено в размере 655,49 руб.

04.07.2021 1594 Koder_Line 0

Перечисленный НДФЛ и как с этим бороться Промо

Описание простой методики избавления от висящих остатков по НДФЛ перечисленному

20.02.2012 79817 kondrp 52

Тайны расчета удержаний по исполнительным листам. Ограничения взысканий. ЗУП 3.1

В ЗУП 3.1 изменился расчет удержания по исполнительным листам. В статье описывается алгоритм расчета в ЗУП 3.1 удержания по исполнительным листам в случаях, когда используют ограничения взысканий.

29.06.2021 11644 user_2010 38

Стаж работы на предприятии (количество лет, месяцев, дней) от даты приема до даты отчета

Доработка отчета "Личные данные сотрудников" путем настройки трех пользовательских полей системы компоновки данных, в режиме 1С:Предприятие. Конфигуратор не требуется. Конфигурации: ЗУП 3.1, ЗГУ 3.1, с 3.1.14. Проверял на ЗУП 3.1.17.171.

09.06.2021 2880 VinnieThePOOH 6

Резервы по отпускам в налоговом учете

Для минимизации расхождений между бухгалтерским и налоговым учетом бухгалтеры принимают решение начислять резервы по отпускам в налоговом учете. Всегда ли суммы оценочных обязательств и резервов будут равны? В статье я расскажу, почему при увольнении сотрудников суммы оценочных обязательств и резервов отпусков различаются между собой.

24.05.2021 2112 NataVic 8

Нерабочие дни 4-7 мая 2021г. в 1С:ЗУП, когда работают не все сотрудники и не во все дни

19.05.2021 4301 DmitryIvlev 7

Как начислить зарплату в ЗУП тем, кто работал 4-7 мая 2021г.

Как в ЗУП / ЗКГУ / ЗКБУ начислять зарплату за нерабочие дни 4-7 мая 2021г. тем сотрудникам, которые работали в эти дни согласно рекомендациям Минтруда от 26.04.2021г. Как это сделать, чтобы не исказить средний заработок. Рассмотрен пример, когда работали ВСЕ сотрудники.

09.05.2021 6513 DmitryIvlev 8

Нулевой отчет 6-НДФЛ за 1 квартал 2021 в УПП

Как сохранить и выгрузить отчет из УПП в файл?

27.04.2021 2456 VAAngelov 14

Коды и тарифы плательщиков страховых взносов в 1С: ЗУП 3.1

В данной статье будут рассмотрены коды и тарифы страховых взносов: что это такое, как они классифицированы на законодательном уровне, а также как работает система кодов тарифов в конфигурации платформы 1С.

14.04.2021 1567 Koder_Line 1

6-НДФЛ за 1 квартал 2021

Особенности новой формы 6НДФЛ.

13.04.2021 2008 niko11s 1

Работа через сервис 1С-Отчетность нескольких пользователей

05.04.2021 2253 keat24 1

Рассылка по графику запланированных отпусков из ЗУП 3.1

В ЗУП 3.1 мы используем документ График отпусков, которым регистрируем на новый год запланированный список. В карточке физического лица есть возможность указать адреса корпоративной, личной электронной почты или почты руководителя, который может получить уведомление, передать или подписать самостоятельно и передать в отдел кадров по почте или лично. В последнее время это помогает автоматизировать данный процесс путем отправки уведомления, например, за 14 дней до наступления отпуска.

02.04.2021 1355 keat24 1

Вывод подразделений и должностей уволенных в СЗВ-ТД для УПП 1.3, ЗУП 2.5

В документе "Сведения о трудовой деятельности работников, СЗВ-ТД" для ПФР может потребоваться возможность выводить должности и подразделения уволенных сотрудников. Данная статья поможет вывести должности и подразделения уволенных сотрудников, не тратя время на анализ полтора десятка запросов и временных таблиц и разбор кода заполнения табличной части.

17.03.2021 509 ksnik 0

Изменение МРОТ в базовой версии 1С:Бухгалтерии 3.0

В данной статье мы рассмотрим изменение минимального размера оплаты труда в базовой версии 1С:Бухгалтерия 3. Это фиксированная величина, которая выражена в валюте РФ. Все предприятия обязаны соблюдать законодательные значения МРОТ, т. е. выплачивать работникам заплаты не ниже предусмотренного уровня при условии, что работник отработал полную норму рабочего времени за соответствующий период времени. При несоблюдении значений минимального размера оплаты труда у организации могут возникнуть проблемы с трудовой инспекцией, налоговой инспекцией и другими контролирующими органами – за нарушение предусмотрены штрафы.

12.02.2021 3289 Koder_Line 0

Перенос данных из ЗУП 2.5 в ЗУП 3.1

Довольно часто сталкиваюсь с тем, что у коллег возникает вопрос, как правильно выполнить перенос данных из ЗУП 2.5 в ЗУП 3.1. (Неужели еще кто-то до сих пор работает в ЗУП 2.5? Да, и очень много людей)

25.01.2021 9581 VAAngelov 72

Отмена СЗВ-ТД в 1С: ЗУП 3.1

22.01.2021 4200 Koder_Line 0

Способы получения данных из ЗУП

Рассмотрены варианты получения данных в конфигурации Зарплата и управление персоналом 3.1.

31.12.2020 3822 vazelin 3

Увольнение переводом в ЗУП 3

Одним из вариантов ухода с работы является переход сотрудника от одного работодателя к другому по приглашению. В этом случае можно оформить соглашение о переводе между тремя сторонами: работником, текущим и новым работодателем. Либо оформить документы на основании предоставленного приглашения от будущего работодателя и написанного работником заявления об увольнении. Текущий работодатель письменно подтверждает свое согласие об увольнении работника переводом к новому работодателю.

22.12.2020 1700 Koder_Line 1

Нулевой тариф страховых взносов в 1С:Зарплата и управление персоналом 8

Сегодня, когда законодательство меняется каждую неделю, мне бы хотелось обратить внимание читателя на нулевых тарифах, которые могут значительно упростить Вам жизнь в нелегкий час буйства пандемии. Разумеется, без реальных примеров не обойтись. Все сказанное в статье я проиллюстрирую на примере функционала конфигурации 1С:Зарплата и управление персоналом 8.

19.11.2020 642 Koder_Line 0

Кадровые данные сотрудников ЗУП 3.1 в запросе

Получение кадровый данных сотрудников в запросе при помощи функции КадровыйУчет.СоздатьНаДатуВТКадровыеДанныеСотрудников().

26.10.2020 3877 Danila7Zz 5

Отпускной период (период основного отпуска) - как его узнать

Пришла мне задача где нужно получить отпускной период, на просторах сети решения я не нашел. Решил поделиться с вами своим решением.

26.10.2020 862 Danila7Zz 2

Об отрицательном доходе замолвите слово.

20.10.2020 4944 Богатырев Артур 6

Работа в сверхурочное время в 1С:ЗУП 3.1

Согласно ст. 152 Трудового кодекса об оплате сверхурочных часов работы предусмотрено (по желанию работника) предоставление дополнительного времени отдыха (но не преувеличивающего время, отработанного сверхурочно) вместо повышенной оплаты труда. В программе 1С:ЗУП 3.1 есть функционал для предоставления отгулов, однако в рамках данной статьи мы рассматриваем только оплату сотрудникам. Поэтому примем как данность, что сотрудник принял решение отказаться от дополнительного отгула в пользу повышенной оплаты. За первые два часа оплата производится не менее чем в 1,5 размере, а за последующие часы не менее чем в двойном размере. Программа производит автоматический расчет часовой тарифной ставки для расчета сверхурочных часов.

17.10.2020 7220 Koder_Line 5

Настройка отчета "Паспорт просрочен" в ЗУП 3

Обновили программу с 3.1.10 до 3.1.14 и в карточке сотрудника всплывает информация о просроченных паспортах для пользователя с полными правами, а у кадровика нет. Я решила настроить для кадровика отчет.

30.09.2020 2026 Hla 4

Просто о 1С:ЗУП 3.1 за 10 минут

Когда начинал работать с конфигурацией 1С ЗУП 2.5 не было никакого краткого описания этой конфигурации. Приходилось читать умные книги. Статья представляет собой вводный инструктаж в 1С: ЗУП 3.1 для начинающих.

04.09.2020 15663 Kaval88 32

Создание отчета "Анализ возраста сотрудников" на основе отчета "Личные данные сотрудников"

02.09.2020 5558 dima5ikv 1

Представление расчета по форме 6-НДФЛ в налоговый орган за полугодие 2020 года в программе 1С:Зарплата и управление персоналом 8

01.08.2020 1208 Koder_Line 0

Странное поведение склонений в 1С: ЗУП 3.1

Отдел кадров обратился с жалобой на непонятное поведение программы 1С: ЗУП 3.1 при печати приказов (некоторые фамилии не склоняются, или склоняются неверно). Причем, по их словам, совсем недавно все было нормально и те же самые фамилии склонялись верно.

26.07.2020 2286 vad 7

При попытке открыть документ Начисление зарплаты и взносов возникает ошибка Недопустимое значение параметра (параметр номер '2'). Исправляем за 5 минут

Столкнулся с такой ошибкой. Гугл сходу выводит на Инфостарт, где находится подсказка, что для исправления необходимо программно удалить пустую строку из документа, но подробного алгоритма, как это можно сделать, нет. Поэтому оставлю это здесь во имя добра и света. P.S. "В любой непонятной ситуации - делай копию базы".

31.05.2020 2764 user1024932 3

Учет заработной платы на предприятиях оборонно-промышленного комплекса на 1С:ERP 2.4

25.05.2020 4999 1СERP 3

Исправление в расчете вознаграждения платежного агента

25.05.2020 1696 titovav 1

Как 1С:ERP Управление предприятием 2 отразить отпускные в 6-НДФЛ

Каждый квартал работодатели сдают форму расчета налога на доходы физических лиц – 6-НДФЛ. Эта форма отражает доходы работников, а также исчисленный и удержанный по ним НДФЛ за отчетный период.

08.05.2020 1540 Koder_Line 0

Снижение тарифа страховых взносов по 102-ФЗ в комплексной автоматизации (КА) 1.1

Комплексная автоматизация (КА) 1.1 снята с поддержки, соответственно обновлений по новым ставкам нет. Необходимые доработки представлены в статье.

Читайте также: