К каким расходам относятся страховые взносы от несчастных случаев

Обновлено: 25.06.2024

- застрахованный - физическое лицо, подлежащее обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в соответствии с положениями пункта 1 статьи 5 Федерального закона от 24.07.1998 № 125-ФЗ;

- страхователь - юридическое лицо любой организационно-правовой формы (в том числе иностранная организация, осуществляющая свою деятельность на территории Российской Федерации и нанимающая граждан Российской Федерации) либо физическое лицо, нанимающее лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в соответствии с пунктом 1 статьи 5 Федерального закона от 24.07.1998 № 125-ФЗ;

- страховщик - Фонд социального страхования Российской Федерации.

Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний предусматривает:

- обеспечение социальной защиты застрахованных и экономической заинтересованности субъектов страхования в снижении профессионального риска;

- возмещение вреда, причиненного жизни и здоровью застрахованного при исполнении им обязанностей по трудовому договору и в иных установленных настоящим Федеральным законом случаях, путем предоставления застрахованному в полном объеме всех необходимых видов обеспечения по страхованию, в том числе оплату расходов на медицинскую, социальную и профессиональную реабилитацию;

- обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний.

Средства на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний формируются за счет:

- обязательных страховых взносов страхователей;

- взыскиваемых штрафов и пени;

- капитализированных платежей, поступивших в случае ликвидации страхователей;

- иных поступлений, не противоречащих законодательству Российской Федерации.

В 2021 году и в плановом периоде 2022 и 2023 годов сохраняются 32 класса профессионального риска, размеры и диапазон страховых тарифов от 0,2 до 8,5%.

Постановлением Правительства Российской Федерации от 01.12.2005 № 713 утверждены Правила отнесения видов экономической деятельности к классу профессионального риска, которые определяют порядок отнесения видов экономической деятельности к классу профессионального риска в целях установления страховых тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которые устанавливаются страхователям в соответствии классом профессионального риска осуществляемого ими основного вида экономической деятельности.

Основной вид деятельности страхователя - юридического лица, а также виды экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами, ежегодно подтверждаются страхователем в порядке, установленном Министерством труда и социальной защиты Российской Федерации.

Отнесение вида экономической деятельности к классу профессионального риска определяется исходя из величины интегрального показателя профессионального риска, который определяется как отношение общей суммы расходов на обеспечение по страхованию в истекшем календарном году, к сумме выплат и иных вознаграждений в пользу застрахованных лиц за истекший календарный год, на которые начислены страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Скидки и надбавки к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний устанавливаются страхователям в соответствии с Правилами, утвержденными постановлением Правительства Российской Федерации от 30.05.2012 № 524.

Размер скидки и надбавки рассчитывается страховщиком в соответствии с Методикой расчета скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, утверждаемой Министерством труда и социальной защиты Российской Федерации по согласованию с Министерством финансов Российской Федерации и страховщиком (приказ Министерства труда и социальной защиты Российской Федерации от 01.08.2012 № 39н) .

Скидки и надбавки к страховым тарифам рассчитываются страховщиком в текущем финансовом году и устанавливаются на очередной финансовый год в размерах не более 40 процентов установленного страхового тарифа исходя из основных показателей, определенных по итогам деятельности страхователя за три года, предшествующих текущему, с учетом состояния охраны труда на основании сведений о результатах проведения специальной оценки условий труда и сведений о проведенных обязательных предварительных и периодических медицинских осмотрах по состоянию на 1 января текущего календарного года. При наличии в предшествующем финансовом году страхового случая со смертельным исходом, произошедшего не по вине третьих лиц, страхователю на очередной финансовый год скидка не устанавливается. При наличия у страхователя в предшествующем финансовом году группового несчастного случая (2 человека и более) со смертельным исходом, произошедшего не по вине третьих лиц, страхователю устанавливается надбавка с учетом количества погибших.

Скидка или надбавка устанавливается если все основные показатели страхователя меньше (скидка) или больше (надбавка) аналогичных показателей по виду экономической деятельности, к которому отнесен основной вид деятельности страхователя.

Значения основных показателей по видам экономической деятельности на очередной финансовый год рассчитываются и утверждаются страховщиком по согласованию с Министерством труда и социальной защиты Российской Федерации не позднее 1 июня текущего года.

Индивидуализация размеров страховых тарифов производится за счет установления дифференцированного страхового тарифа структурным подразделениям предприятий, осуществляющим виды экономической деятельности, отличные от основного вида экономической деятельности, осуществляемого предприятием в целом и при условии соблюдения требований пункта 7 приказа Минздравсоцразвития России от 31.01.2006 № 55.

Вопросы, связанные с внесением страховщику ликвидируемыми (в том числе в связи с признанием их банкротами) юридическими лицами - страхователями по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний капитализированных платежей, предназначенных для удовлетворения требований граждан, перед которыми страхователь несет ответственность за причинение вреда жизни и здоровью, регулируются Порядком внесения в Фонд социального страхования Российской Федерации капитализированных платежей при ликвидации юридических лиц - страхователей по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, утвержденным постановлением Правительства Российской Федерации от 17.11.2000 № 863.

В случае, если страхователи с численностью работающих до 100 человек не осуществляли два последовательных календарных года, предшествующие текущему финансовому году, финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, объем средств на финансовое обеспечение указанных мер рассчитывается исходя из отчетных данных за три последовательных календарных года, предшествующих текущему финансовому году.

Обеспечение пострадавших осуществляется страховщиком в виде:

а) пособия по временной нетрудоспособности, назначаемого в связи со страховым случаем;

б) страховых выплат (в зависимости от стойкой утраты профессиональной трудоспособности):

- единовременной страховой выплаты;

- ежемесячных страховых выплат;

г) оплаты дополнительных расходов на медицинскую, социальную и профессиональную реабилитацию застрахованного при наличии прямых последствий страхового случая.

Условия, размеры и порядок оплаты дополнительных расходов на медицинскую, социальную и профессиональную реабилитацию застрахованного определяются в соответствии с постановлением Правительства Российской Федерации от 15.05.2006 № 286.

Пособие по временной нетрудоспособности в связи с несчастным случаем на производстве и профессиональным заболеванием выплачивается пострадавшему в размере 100% его среднего месячного заработка (дохода) за весь период нетрудоспособности до его выздоровления или установления учреждением медико-социальной экспертизы стойкой утраты профессиональной трудоспособности.

Единовременные и ежемесячные страховые выплаты назначаются, если по заключению учреждения медико-социальной экспертизы застрахованный работник в результате несчастного случая на производстве или профессионального заболевания полностью или частично утратил профессиональную трудоспособность, либо могут быть назначены лицам, имеющим право на получение таких выплат в случае смерти застрахованного.

Размер единовременной страховой выплаты устанавливается в соответствии со степенью утраты профессиональной трудоспособности застрахованного лица, установленной учреждением медико-социальной экспертизы.

Порядок установления степени утраты профессиональной трудоспособности в результате несчастных случаев на производстве и профессиональных заболеваний определяется Правительством Российской Федерации.

Размер единовременной страховой выплаты определяется в соответствии со степенью утраты застрахованным профессиональной трудоспособности исходя из максимальной суммы, равной с 01.02.2021 108 600,52 рублей. Максимальный размер единовременной страховой выплаты подлежит индексации один раз в год с 1 февраля текущего года исходя из индекса роста потребительских цен за предыдущий год. Коэффициент индексации определяется Правительством Российской Федерации.

В случае смерти застрахованного размер единовременной страховой выплаты составляет 1 миллион рублей.

Размер ежемесячной страховой выплаты, которая компенсирует застрахованному заработок, утраченный в связи с трудовым увечьем (профессиональным заболеванием), определяется как доля среднего месячного заработка застрахованного, исчисленная в соответствии со степенью утраты им профессиональной трудоспособности.

Размер ежемесячной страховой выплаты подлежит индексации один раз в год с 1 февраля текущего года исходя из индекса роста потребительских цен за предыдущий год. Коэффициент индексации определяется Правительством Российской Федерации.

Максимальный размер ежемесячной страховой выплаты с 01.02.2021 не может превышать 83 502,90 руб.

Оплата труда сотрудника – это вознаграждение за его трудовую деятельность, которое исчисляется исходя из его квалификационных качеств, сложности выполняемой работы, количества отработанных часов, качества труда и других критериев. Помимо заработной платы, к таким вознаграждениям относят выплаты стимулирующего и компенсационного характера.

По законодательству Российской Федерации с таких выплат работодатель выплачивает обязательные суммы, которые идут в бюджет страны. Они называются страховыми взносами (далее – СВ).

Что такое страховые взносы?

Налоговый кодекс, а точнее его восьмая статья говорит, что это платежи, которые государство взимает с работодателей на финансовое обеспечение реализации прав застрахованных лиц на получение обеспечения по тому или иному виду обязательного социального страхования.

Виды страховых взносов: какие бывают?

Статья 8 Налогового кодекса различает такие виды взносов на обязательное страхование:

— на пенсионное (ОПС);

— на медицинское (ОМС);

— на социальное - на случай временной нетрудоспособности и в связи с материнством (ВНиМ);

— на травматизм (от несчастных случаев и профзаболеваний).

СВ рассчитываются с зарплаты и иных выплат сотрудникам, к которым относятся (ст. 420 Налогового кодекса):

— отпускные и компенсации за неистраченный отпуск;

— материальная помощь более 4000 руб. на одного сотрудника за год.

Плательщики страховых взносов: кто они?

СВ должны уплачивать все работодатели, выплачивающие зарплату и другие выплаты работникам (п.1 ст. 419 НК РФ).

Уплату взносов производят непосредственно из денежных средств организации: данная сумма не вычитается из зарплаты сотрудника.

Плательщиками могут быть как юридические лица (организации и ИП), так и физические лица.

Важный момент: ИП уплачивают СВ не только за своих сотрудников, но и за самих себя (п.2 ст. 419 НК РФ).

Взносами облагаются выплаты сотрудникам, нанятым по трудовому договору и (или) договору гражданско-правового характера (ГПХ).

Если сотрудник нанят по договору ГПХ, то работодателю за него не нужно уплачивать СВ на ВНиМ и по травматизму. Но на ОМС и ОПС всё равно придётся платить.

Выплаты, не подлежащие обложению

Согласно 422 статье Налогового кодекса обложению взносами не подлежат:

— Пособия от государства: по безработице, по временной нетрудоспособности, беременности и родам и прочие.

— Компенсационные выплаты: возмещение вреда, причинённого здоровью, плата за аренду жилого помещения, возмещение затрат на питание, спонсирование повышения квалификации и т.д.

— Единовременно выплачиваемая материальная помощь – из-за ЧС, стихийного бедствия, смерти члена семьи, рождения ребёнка.

— Доходы (кроме з/п), полученные членами общин малочисленных коренных народов РФ.

— Материальная помощь – до 4 000 руб. на сотрудника.

— Возмещение трат сотрудников на погашение кредитов и займов на покупку или строительства жилья.

— Прочие виды выплат компенсационного характера.

Предельная база страховых взносов

При расчёте суммы взносов значение имеют не только ставки, но и предельная величина базы по ним – то есть максимальные лимиты. Лимит базы устанавливается только по взносам на ОПС и ВНиМ. По СВ на ОМС и на травматизм – нет. В 2020 году предельные величины базы по СВ следующие:

— на ОПС – 1 292 000 руб.

— на ВНиМ – 912 000 руб.

Ставки страховых взносов

Доходы сотрудника В ПРЕДЕЛАХ установленной предельной величины базы

Для некоторых компаний установлены пониженные (льготные) ставки СВ. Право использовать их есть у компаний, соблюдающих условия из п. 5 ст. 427 НК РФ. Например, у ИТ-компаний, которые разрабатывают ПО для ЭВМ. Они могут использовать ставки СВ 8% - на ОПС, 4% - на ОМС, 2% - на ВНиМ.

А если выплаты сотруднику превысят предельные базы (лимиты), то СВ на ОПС и на ВНиМ с выплат этому сотруднику начислять не требуется.

Что касается СВ на травматизм, то ставки по этому виду в 2020 году остаются на прежнем уровне. Размер ставки зависит от класса профессионального риска деятельности компании. Для расчёта СВ в 2020 году организации нужно было в срок до 15 апреля 2020 года подтвердить свой основной вид деятельности – так ФСС установит ей тариф на текущий год.

Всего существует 32 тарифа, они сформированы с учётом разных сфер деятельности (ст. 1 Закона № 179-ФЗ). Минимальная ставка – 0,2%, она соответствует первому классу профриска. Максимальная ставка – 8,5%, соответствующая тридцать второму классу.

Класс профессионального риска

Порядок и сроки начисления и уплаты

СВ на ОПС, ОМС и ВНиМ уплачиваются в ИФНС по месту нахождения плательщиков, СВ на травматизм – в ФСС. Взносы в Пенсионный фонд в 2020 году не уплачиваются вовсе.

Начисление СВ происходит ежемесячно по каждому работнику на последнее число месяца, исходя из базы для исчисления СВ. А уплачиваются они не позднее 15-го числа следующего календарного месяца. Если 15 число попадает на выходной день (сб/вс/праздник), то взносы платятся в следующий за выходным рабочий день. Например, СВ за октябрь необходимо оплатить не позднее 16 ноября.

Можно оплатить раньше, позже – нельзя. За каждый день просрочки начисляются пени.

Уплаченные СВ оформляются в виде отдельных платёжных документов.

Отчётность по страховым взносам

Итак, сдавать отчётность по страховым взносам обязан работодатель, который заключил трудовой договор и (или) договор ГПХ с физическим лицом и выплачивает ему вознаграждение. При начислении вознаграждений он обязан исчислить с них и страховые взносы, уплатить их, а затем предоставить отчётность в госорганы.

Организации отчитываются по страховым взносам в любом случае: вне зависимости от того, производились ли выплаты физлицам в отчётном периоде или нет. Если выплат не было, сдаются так называемые нулевые отчёты.

Отчётные периоды для всех видов страховых взносов одинаковые: это квартал, полугодие, девять месяцев. Расчётный период – год. По завершению каждого из указанных периодов плательщики СВ должны отчитаться о базе, размере, в котором были исчислены страховые взносы, и о том, какие выплаты не подпали под обложение взносами.

Формы отчётности в 2020-2021 годах состоят из 4-ФСС и единого расчёта по страховым взносам. 4-ФСС предназначен для расчёта базы и взносов на травматизм, он сдаётся в ФСС. В едином же расчёте рассчитываются СВ на пенсионное, медицинское страхование и на случай нетрудоспособности. Этот документ сдаётся в налоговую службу.

Сроки сдачи отчётности

Сроки сдачи 4-ФСС зависят от способа подачи – в бумажном или электронном виде. Если отчёт сдаётся на бумаге (для компаний, где среднесписочная численность (ССЧ) или число сотрудников менее 25 человек), то крайний срок – до 20-го числа месяца, следующего за отчётным периодом. Если отчёт отправляется в электронном виде (для компаний с ССЧ или числом сотрудников свыше 25 человек), то сроки увеличиваются на 5 дней.

Единый расчёт по страховым взносам работодатели сдают до 30-го числа месяца, следующего за отчётным периодом. Здесь срок сдачи не зависит от способа отправки. Однако требование к численности сотрудников также есть. Сдавать отчёт в электронном виде должны работодатели с ССЧ или числом сотрудников более 10 человек.

Такском предлагает на выбор три сервиса для электронной отчётности, в зависимости от масштабов бизнеса, его нужд и используемых учётных и информационных систем.

Так, малому и среднему бизнесу отлично подойдёт облачное решение компании Онлайн-Спринтер. Это веб-кабинет, для работы в котором нужен лишь любой ПК и доступ в интернет. Онлайн-Спринтер представляет собой дополнительную вкладку в браузере, через которую можно сдавать отчётность и переписываться с ФНС. Данные надёжно хранятся в облачном архиве.

Обновлять сервис не придётся: пользователям всегда открывается только актуальная версия ПО.

Форма 4-ФСС в Онлайн-Спринтере:

Форма единого расчёта по СВ в Онлайн-Спринтере:

Решение Доклайнер подойдёт предприятиям покрупнее и тем, кто склоняется в пользу выбора программных решений, устанавливаемых на рабочий компьютер. Хранение данных осуществляется на ПК пользователя. При этом работа в сервисе так же проста, как в Спринтере.

В Доклайнере может работать сразу несколько сотрудников одновременно, что удобно для компаний с несколькими бухгалтерами, отвечающими за разные направления отчётности. Можно настроить разные права доступа для них.

У Доклайнера предусмотрен фоновый режим обновлений, который не отвлекает пользователя ПК. Также программа автоматически умеет определять тип документа, отправителя и получателя – достаточно перенести документ из папки на компьютере в окно Доклайнера. Сервис моментально запускается даже с большой базой документов.

А тем, кто привык работать в системе 1С, Такском предлагает напрямую из неё сдавать отчётность. Решение 1С: Электронная отчётность поддерживает большинство популярных конфигураций семейства 1С. Таким образом, решение позволяет работать из привычного интерфейса всем знакомой программы, не перенося данные, и без повторного их ввода.

Начисление и уплата страховых взносов в бюджет — это прямое обязательство всех российских работодателей. Отражение данных операций является неотъемлемой частью бухучета заработной платы и ее налогообложения. Прежде чем формировать проводки по перечислению страховых взносов, разберемся в ключевых аспектах в части страхового обеспечения трудоустроенных граждан.

Особенности налогообложения

Еще в 2017 году страховое обеспечение граждан претерпело значительные реформации. Так, единым администратором поступлений стала Федеральная налоговая служба. Напомним, что ранее платежи по страховому обеспечению зачислялись напрямую во внебюджетные фонды (ПФ РФ, ФФОМС, ФСС).

Теперь основной нормативный акт, регламентирующий порядок налогообложения и тарифы по страховым взносам (СВ) — это глава 34 НК РФ. Общеустановленные тарифы едины для всех экономических субъектов:

- Обязательное пенсионное страхование — 22%.

- Обязательное медицинское страхование — 5,1%.

- Страхование от временной нетрудоспособности и по материнству — 2,9%.

В 2021 году для малого бизнеса действуют пониженные тарифы страховых взносов по выплатам работников выше МРОТ (102-ФЗ от 01.04.2020). Льготные тарифы таковы:

Для отражения льготных начислений используются те же счета бухгалтерского учета для страховых взносов по обычным тарифам.

Отметим, что страхование от несчастных случаев на производстве и от профессиональных заболеваний (на травматизм) следует перечислять в Фонд социального страхования. То есть взносы на травматизм в ведение ФНС переданы не были. Размер платежей варьируется от 0,2 до 8,5% в зависимости от класса опасности основного вида деятельности компании.

По СВ на ОПС установлен лимит: в 2021 году — 1 465 000 рублей. Если сумма налогооблагаемых доходов по работнику превысила указанный предел, то тариф снижается до 10%. Для ВНиМ утвержден допустимый предел в 966 000 рублей для 2021 года. При превышении данного лимита ставка снижается до 0%, то есть СВ по ВНиМ при превышении лимита не платят.

Эксперты КонсультантПлюс разобрали, как правильно заполнить платежку на оплату страхвзносов. Используйте эти инструкции бесплатно.

Правила расчета

Страховое обеспечение начисляется практически на все виды доходов трудящихся, которые получены ими в качестве вознаграждений за труд. К примеру, перечислены взносы на обязательное пенсионное страхование работников бюджетного учреждения (аналогично и для коммерции, и для НКО) со следующих видов выплат:

- заработная плата (должностной оклад или тарифная ставка);

- стимулирующие и компенсационные выплаты (премии, доплаты за переработку, ночные и праздничные);

- районные и территориальные доплаты и коэффициенты;

- оплата очередных трудовых отпусков, учебных и прочих;

- иные виды выплат (например, командировочные, доплаты за совмещение и прочие);

- выплаты по договорам ГПХ, авторского заказа, подряда.

А вот полностью освобождены от налогообложения СВ все виды государственных пособий (по болезни, беременности и родам, единовременные выплаты), материальная помощь, пособия по безработице, льготные выплаты, пенсии и аналогичные виды доходов.

Счета учета

Для детализации данных по каждому виду страхового обеспечения в плане счетов предусмотрены субсчета:

- 69.1 — для отражения операций по социальному обеспечению граждан (ВНиМ и НС и ПЗ);

Необходимо предусмотреть дополнительную аналитику по субсчету 69.1, например:

- 69.1/1 — начисления в пользу ВНиМ;

- 69.1/2 — данные о платежах в ФСС в пользу страхования от несчастных случаев и профзаболеваний.

- 69.2 — для начисления страховых взносов в части ОПС;

- 69.3 — информация о начисленных страховых взносах по ОМС.

По кредиту данных бухгалтерских счетов отражается начисление СВ, а по дебету — их оплата. Таким образом, проводка, если начислены страховые взносы во внебюджетные фонды, — ДТ 20 КТ 69.1.

Стоит отметить, что работодатель начисляет страховые взносы только на фонд заработной платы, то есть с суммы налогооблагаемых выплат и вознаграждений за труд. Никаких удержаний из заработка граждан при исчислении СВ не производится.

Типовые проводки

Рассмотрим ключевой алгоритм начисления СВ и отражения их в учете на конкретном примере.

Начислена заработная плата основного персонала

Документ-основание: зарплатные ведомости за январь

Бухгалтерская проводка, если начислены страховые взносы от заработной платы на временную нетрудоспособность и материнство

Начисление СВ на ОПС

Отражены СВ на ОМС

Бухгалтерская проводка, если начислены взносы во внебюджетные фонды на травматизм (в ФСС)

Деньги перечислены в ФНС и фонды:

Документ-основание: платежные поручения, выписка из банковской организации о состоянии расчетного счета

99 или 91 (в зависимости от способа, закрепленного в учетной политике)

69 (по соответствующему субсчету)

Требование Федеральной налоговой службы

Отражена оплата пени

69 (по соответствующему субсчету)

20 — если недоимка была начислена за текущий год;

91.2 — если недоимка выставлена за прошлые отчетные периоды

69 (по соответствующему субсчету)

Требование Федеральной налоговой службы

Страхование индивидуальных предпринимателей

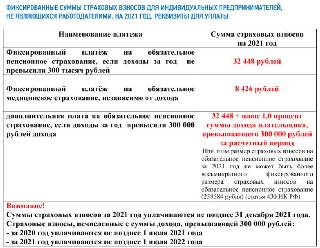

Страховое обеспечение индивидуальных предпринимателей (в отношении самих себя) существенно отличается от норм, предусмотренных для работодателей. Так, за 2021 год бизнесмен обязан перечислить в бюджет фиксированные платежи:

- 32 448 рублей — на ОПС;

- 8426 рублей — на ОМС.

Однако если его доходы превысят 300 000 рублей в год, то с суммы превышения придется дополнительно перечислить 1% в ФНС на обязательное пенсионное страхование. Подробнее об обязательных платежах ИП за себя: ИП: страховые взносы в 2021 году.

Как составлять проводки? Если ИП не прибегает к привлечению наемных работников, то отражать начисление страховых взносов не нужно. Малый бизнес освобожден от обязанности ведения бухгалтерского учета по общим правилам. Субъекты МСП вправе вести упрощенный учет, полный либо вовсе отказаться от ведения бухгалтерии. Следовательно, отражать СВ проводками не обязательно.

Однако если ИП решил вести бухучет по общепринятым нормам и такое решение закрепил в своей учетной политике, то начисление фиксированных платежей ИП отражается в бухучете с применением счета 69 и соответствующего субсчета к нему.

За год работы ИП платят фиксированную часть взносов, 40 874 ₽, — и 1% от выручки свыше 300 000 ₽. Льгот по взносам нет, а освобождение будет, только если вы служите в армии или ухаживаете за инвалидом без доходов от бизнеса.

Фиксированную часть взносов уменьшают лишь в одном случае: если вы работаете неполный год. Например, зарегистрировались в июне — заплатите в два раза меньше. Снялись с учёта для проведения отпуска на два месяца — сумма уменьшится на 2/12. Поэтому, если ставите бизнес на паузу, закрывайте ИП. Потом откроете снова, это не сложно.

Фиксированная часть состоит из взносов на пенсионное и медицинское страхование. Бывает и социальное страхование, которое позволяет ИП брать больничные и уходить в декрет — но оно добровольное. Если планируете в декрет, встаньте на учёт через Госуслуги и перечислите взносы в ФСС до конца года. Получать пособия можно со следующего года после постановки на учёт.

А таблица поможет понять, сколько платить за 2021 год и когда:

| Вид взносов | Размер | Срок |

|---|---|---|

| Пенсионные | 32 488 ₽ | До 10.01.2022 |

| Пенсионные, 1% | 1% от прибыли свыше 300 000 ₽ | До 01.07.2022 |

| Медицинские | 8426 ₽ | До 10.01.2022 |

| Социальные (добровольно) | 4452 ₽ | До 10.01.2022 |

Затем, после изменений в Налоговом кодексе, предприниматели снова пошли в суд — и их снова поддержал Верховный суд (дело № 302-ЭС19-25070) и Конституционный суд (определение № 10-О от 30.01.2020).

ФНС России пришлось согласиться с новыми правилами расчёта. Теперь налоговая сама начисляет 1% с прибыли, поэтому вы тоже можете смело применять новое правило. Судиться с налоговой, чтобы добиться справедливости в этом вопросе, больше не надо. Письмо ФНС № БС-4-11/14090.

Единственный нюанс — нельзя учитывать убытки прошлых лет.

Например, ИП Кудрявцев О.Р. платит взносы только за себя. Предположим, за 2021 год он заработает 1 350 000 рублей, а расходов понесет на 489 000 рублей.

Фиксированная часть взносов в 2021 году составляет 40 874 рублей.

Уменьшаем доходы на расходы и фиксированные взносы:

1 350 000 — (489 000 + 40 874) = 820 126

Размер взноса предпринимателя с суммы, превышающей 300 000 рублей, составит 520 126 х 1% = 5 201,26 рублей.

Уменьшаем доходы на переменную часть взноса:

820 126 — 5 201,26 = 814 924,74 рубля.

В результате ИП Кудрявцев по итогам 2021 года будет исчислять и уплачивать налог с суммы 814 924,74 рубля.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Как платить взносы за работников

Правила расчёта взносов за работников не зависят от системы налогообложения, но давайте на всякий случай пробежимся по ним.

Работники — это не только сотрудники по трудовому договору. За подрядчиков-физлиц тоже платят взносы — за исключением тех, кто зарегистрировался как самозанятый и платит за себя сам.

Суммарная базовая ставка — 30,2% от зарплаты. Для малого и среднего бизнеса действует льготная ставка 15% — но только для части зарплаты свыше МРОТ. Таким образом власти мотивируют предпринимателей не ограничивать официальную зарплату размером МРОТ, как часто бывает.

Взносы за работников платят до 15 числа по итогам месяца:

| Взносы | От части зарплаты в размере МРОТ | От части зарплаты свыше МРОТ |

|---|---|---|

| Пенсионные | 22% | 10% |

| Медицинские | 5,1% | 5% |

| Социальные | 2,9% | 0% |

| На травматизм | от 0,2% | от 0,2% |

Статья актуальна на 10.08.2021

Читайте также: