Итого сумма к возмещению за год что это

Обновлено: 30.06.2024

Как правило, бизнесмены на УСН работают без НДС. Но в некоторых случаях те, кто использует упрощёнку, тоже должны платить этот налог. О базовых случаях уплаты НДС при УСН мы писали в отдельной статье.

Но есть исключение для компаний, которые рассчитывают стоимость работ или услуг по смете. Расскажем, как включить НДС в смету и потом компенсировать.

Кто может компенсировать НДС на УСН

Ошибки подрядчиков на УСН при включении НДС в смету

Некоторые компании на упрощёнке работают с НДС неправильно: они либо вообще не учитывают НДС, либо рассчитывают и выставляют заказчику счёт-фактуру с ним. Оба эти варианты некорректны.

Не учитывать НДС в смете, принимать как расходы

Иногда упрощенцы вообще не учитывают НДС в смете. А сумму входящего налога по материалам и услугам относят на накладные расходы. В этом случае организация понесет дополнительные убытки из-за того, что НДС не будет учтен при расчете цены работ для заказчика.

Включить НДС в смету и выставить счёт-фактуру

Некоторые строительные компании на УСН рассчитывают НДС и выставляют заказчику счёт-фактуру. Но в этом случае подрядчик должен будет сдать декларацию и заплатить налог в бюджет. А возместить входной НДС по материалам и услугам компания на упрощёнке не сможет. Поэтому подрядчик в этом случае заплатит НДС дважды: сначала поставщикам в цене материалов и услуг, а затем — в бюджет после завершения работ и расчета с заказчиком.

Оба этих решения неверны. Чтобы избежать проблем, необходимо указывать компенсацию НДС в смете при упрощенке, полученную расчётным путём.

Как рассчитывать НДС в смете при УСН

Упрощенцы должны использовать в смете специальную формулу НДС при УСН (письмо Госстроя РФ от 06.10.2003 № НЗ-6292/10):

(Мат + (ЭМ – ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 20 %.

ЭМ — расходы на эксплуатацию механизмов

ЗПМ — зарплата машинистов

НР — накладные расходы

СП — сметная прибыль

ОБ — затраты на эксплуатацию оборудования

0,1712 — удельный вес материалов в накладных расходах в соответствии с п. 4 приложения 8 к МДС 81-33.2004

0,15 — удельный вес материалов в структуре сметной прибыли. На сегодня этот коэффициент не утвержден никакими нормативными актами, кроме упомянутого письма Госстроя № НЗ-6292/10. Поэтому подрядчик может как ориентироваться на рекомендации Госстроя, так и применять свой коэффициент, согласовав его с заказчиком.

Рассмотрим три варианта отражения НДС в данной ситуации: один правильный и два неправильных.

Рассчитать сумму компенсации НДС при УСН в смете по установленной формуле

НДС в размере 40 тыс. рублей включить в общехозяйственные расходы

Сформировать смету с указанием стоимости материалов в сумме 240 тыс. рублей

Выписать счёт-фактуру с НДС в сумме 40 тыс. рублей

Чтобы избежать проблем, нужно рассчитывать компенсацию НДС при УСН в смете в соответствии с разъяснениями Госстроя.

Это как? Не совсем понятно, что я должна прописывать? Точнее как я должна прописать и на какие документы опираться?

А как начислить в смете компенсацию НДС если в смете применяется тендерное снижение?

При ОСН НДС начисляется на итоговую сумму после тендерного снижения. При УСН сначала начисляется компенсация НДС, а потом последним действием применяется коэффициент тендерного снижения?

Пример:

При ОСН: смета без НДС = 100 руб. х тенд. снижение К=0,8 = 80 руб.; НДС = 80 руб. х20% = 16 руб. Итого с НДС и тенд. снижением = 80+16=96 руб.

При УСН: Смета без НДС = 100 руб., расчётная компенсация НДС = 5 руб. (например). Итого 100+5=105 руб. без НДС, т.к компенсация НДС самим налогом не является. Тендерное снижение начисляется на сумму с компенсацией 105 руб. х тенд. снижение К=0,8 = 84 руб.

Мои рассуждения верны?

добрый день, читаю перечитываю не могу понять как возместить НДС?

Мы ООО на общей системе, при работе на стройке у заказчиков нанимаем технику у ИП который на УСН- без НДС. Можем ли мы возместить сумму НДС по формуле на эти суммы (в соответсвии с формулой)

У заказчика работ сумма компенсации НДС включается в общую стоимость работ по договору подряда (ст. 709 ГК РФ). Никакого особого порядка учета не предусмотрено

Расходы на эксплуатацию машин и оборудования включают затраты на ГСМ и ремонт механизмов, участвующих в выполнении работ.

Добрый день, есть ли законодательное подтверждение тому, что компенсация НДС должна быть не больше 10 %? Как требует с нас департамент, принимающий работы.

Если компания хочет получить возмещение НДС из бюджета, в общем случае нужно ждать минимум два месяца, пока налоговая инспекция будет проверять декларацию и выносить положительное или отрицательное решение на возмещение. Все это время налогоплательщик фактически кредитует государство за свой счет.

Некоторые компании могут не ждать так долго, а получить деньги на расчетный счет за 11 дней в заявительном порядке. Такая возможность предусмотрена статьей 176.1 Налогового кодекса РФ. Это отличная возможность пополнить оборотные средства, не привлекая кредиты. Расскажем подробнее, как возместить налог на добавленную стоимость в ускоренном порядке.

Что представляет собой заявительный порядок возмещения НДС

Это значит, что государство возвращает НДС по заявлению еще до того, как проверит декларацию и убедится, что организация действительно имеет право на возмещение.

Но эта возможность доступна не всем, а только организациям с солидными отчислениями в бюджет и тем, кто имеет банковскую гарантию или поручительство от другой организации.

Налогоплательщик имеет право на заявительный порядок возмещения, если соответствует одному из следующих критериев (п. 2 ст. 176.1 НК РФ):

- Существует не меньше трех лет и за последние три года заплатил налогов (НДС, НДПИ, налог на прибыль и акцизы) не меньше, чем на 2 млрд руб. При расчете совокупной суммы налогов в нее не включают ранее возмещенный НДС (письмо от 31.08.2017 № 03-07-11/55788).

- Предоставил банковскую гарантию.

- Является резидентом территории опережающего экономического развития или свободного порта Владивосток и предоставил гарантию от управляющей компании.

- Имеет поручительство от другой организации, если эта организация старше трех лет, за последние три года заплатила от 2 млрд руб. налогов, не имеет долгов перед бюджетом, не находится в процессе банкротства, ликвидации или реорганизации. Сумма обязательств по поручительству не может быть больше 50% от чистых активов поручителя.

Банк или организация, которые выдали гарантию, должны будут за свой счет возместить убытки бюджету, если после камеральной проверки декларации окажется, что налогоплательщик не имел права на возмещение НДС и не вернул полученные деньги по требованию.

Проблемы возмещения НДС и другие актуальные для участников ВЭД вопросы вы можете обсудить на заседаниях Клуба директоров. Записаться на мероприятие можно заранее. А здесь вы можете посмотреть отчет о заседании закрытого Клуба директоров, которое состоялось 21 марта 2019 года.

Как выглядит процедура возмещения НДС в заявительном порядке

Шаг 1. Налогоплательщик сдает декларацию с НДС к возмещению.

Шаг 2. В течение пяти дней после сдачи декларации отправляет в налоговую инспекцию банковскую гарантию, если она нужна (или договор поручительства, или договор с управляющей компанией) и заявление о применении заявительного порядка.

Шаг 3. Налоговая инспекция рассматривает заявление и в течение пяти дней выносит положительное или отрицательное решение. После этого у налоговиков есть пять дней, чтобы сообщить о решении налогоплательщику. В случае отказа контролеры должны указать в решении, какой именно пункт Налогового кодекса не выполнен.

Шаг 4. Если решение было положительным, уже на следующий рабочий день ИФНС отправляет поручение в казначейство, а оттуда в течение пяти дней перечисляют деньги на счет организации.

Итого процедура занимает максимум 11 рабочих дней со дня подачи заявления до поступления денег на счет.

Внимание!

Если у организации есть недоимка по налогам, пеням и штрафам, полагающуюся к возмещению сумму налоговики автоматически зачтут в счет этих долгов, а на счет организации перечислят только остаток, если он будет.

Заявительный характер возмещения НДС никак не влияет на камеральную проверку по декларации. Ее будут проверять с таким же пристрастием, как и другие декларации с возмещением, а значит будут задавать вопросы, запрашивать документы и, возможно, вызывать на комиссии для беседы. Поэтому организация, которая идет на возмещение в заявительном порядке, должна быть на 100% уверена в каждом примененном вычете. Если хотя бы часть вычетов снимут, придется возвращать деньги в бюджет с двойными процентами. С аутсорсингом от 1C-WiseAdvice вы можете не бояться таких ситуаций.

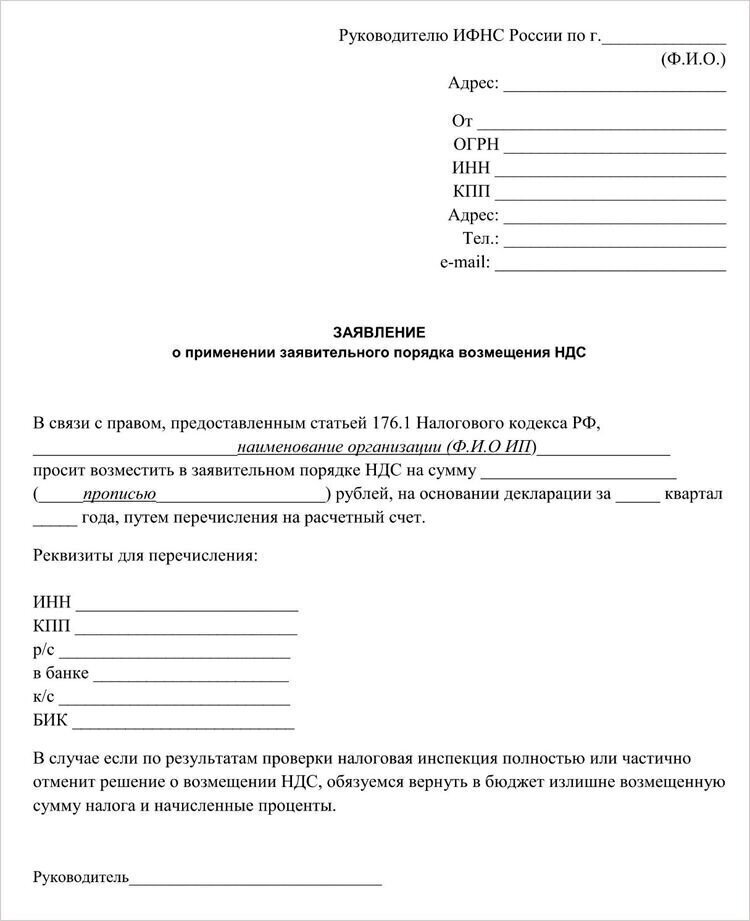

Заявление о применении заявительного порядка

Утвержденной формы заявления нет. Есть только требование Налогового кодекса, что в заявлении налогоплательщик должен прописать обязательство вернуть полученные деньги с процентами в бюджет, если по результатам проверки решение о возмещении будет отменено.

За образец можно взять эту форму:

Получение банковской гарантии

Гарантию может выдать только банк, который есть в специальном перечне Минфина. Этот перечень постоянно обновляется.

В перечень попадают банки, которые соответствуют условиям статьи 74.1 Налогового кодекса РФ, а именно:

Суммы, прописанной в гарантии, должно хватить на то, чтобы в случае чего покрыть обязательства перед бюджетом.

Налоговики на местах иногда утверждают, что суммы по гарантии должно хватить и на покрытие процентов за пользование бюджетными деньгами, но ФНС России считает, что сумма, на которую выдана банковская гарантия должна обеспечивать исполнение обязательств по возврату в бюджет в полном объеме только суммы налога, заявленной к возмещению (письмо ФНС России от 05.02.2014 № ГД-4-3/1884).

Гарантия должна действовать минимум 10 месяцев со дня подачи декларации с заявленной суммой возмещения НДС.

Процесс получения гарантии схож с получением кредита. Нужно обратиться в банк с заявлением и предоставить пакет документов. Условия предоставления гарантии будут зависеть от финансового состояния организации. Плата за гарантию колеблется от 1 до 10% годовых. Как правило, банки запрашивают обеспечение по гарантии.

Если банк согласился дать гарантию на меньшую сумму, то можно предоставить гарантию на часть суммы, заявленной к возмещению (письмо Минфина от 26.09.2012 № 03-07-15/127).

Что будет после камеральной проверки

Алгоритм зависит от того, выявила ли проверка нарушения.

Ситуация 1. Нарушений не было

Если с декларацией все в порядке, в течение 7 дней после окончания камеральной проверки организация получит от ИФНС информацию в письменной форме, что нарушений нет. Одновременно с этим или не позднее следующего дня банк получит от ИФНС заявление об освобождении от гарантии.

Саму гарантию организация может получить обратно из налоговой инспекции по письменному заявлению.

Ситуация 2. Нарушения были

Если по итогам проверки контролеры выяснят, что организация не имела права на возмещение или возврату подлежала меньшая сумма, контролеры отменят решение о возмещении и направят требование вернуть налог с процентами за пользование бюджетными деньгами исходя из двойной ставки рефинансирования ЦБ РФ (п. 15 ст. 176.1 НК РФ).

У организации будет пять дней на то, чтобы вернуть деньги в бюджет, после чего налоговая инспекция уведомит банк о прекращении обязательств по гарантии.

Если организация не заплатит по требованию, налоговая инспекция направит требование уже в банк, выдавший гарантию.

Если нужно сдать уточненную декларацию

Лучше успеть это сделать до того, как налоговики примут решение о возврате денег. Иначе придется вернуть все полученные по заявительному порядку деньги с двойными процентами (п. 24 ст. 176.1 НК РФ). И не имеет значения, в какую сторону изменилась сумма НДС к возмещению в уточненной декларации – уменьшилась или увеличилась (письмо Минфина от 01.04.2010 № 03-07-08/84).

Верховный суд такую позицию поддерживает.

Судебная практика

Одновременно они приняли положительное решение о возмещении НДС уже по другой декларации за следующий квартал и за счет этой суммы покрыли недоимку. Компания не согласилась и обратилась в суд. Суды всех инстанций решили, что положения пунктов 15, 17 и 24 статьи 176.1 Кодекса допускают частичную отмену решения о возмещении налога и возврат в бюджет только излишне полученных сумм. Верховный суд не согласился с этим и отменил решения нижестоящих судов.

Если у организации все в порядке с документами, НДС можно и нужно возмещать, в том числе с использованием банковской гарантии.

Отделение ПФР отказало плательщику сборов в возврате излишне уплаченных сумм страховых взносов в связи с истечением трёхлетнего срока со дня уплаты указанной суммы. Суды первой, апелляционной и кассационной инстанций поддержали позицию ПФР. Но что же решил Верховный Суд РФ? Об этом – в статье эксперта Марины Каштановой.

Суть данного, рассматриваемого ВС РФ, спора состояла в следующем: отделение ПФР отказало плательщику сборов в возврате излишне уплаченных сумм страховых взносов в связи с истечением установленного пунктом 7 статьи 78 НК РФ трёхлетнего срока со дня уплаты указанной суммы. Суды первой, апелляционной и кассационной инстанций поддержали позицию ПФР. Но ВС РФ поправил нижестоящие суды.

Пунктом 7 статьи 78 НК РФ установлено, что заявление о зачёте или возврате суммы излишне уплаченного налога может быть подано в течение трёх лет со дня уплаты указанной суммы.

Но норма данной статьи действует в отношении административного порядка подачи заявления.

При этом пропуск установленного срока не означает, что плательщик полностью утратил право на возврат денежных средств.

В вопросе исчисления трёхлетнего срока следует учитывать правовую позицию Конституционного Суда Российской Федерации, изложенную в Определении от 21.06.2001 № 173-О , согласно которой закрепление в статье 78 Налогового кодекса Российской Федерации трёхлетнего срока давности для возврата излишне уплаченного налога не препятствует в случае пропуска указанного срока обратиться в суд с иском о возврате из бюджета переплаченной суммы в порядке гражданского или арбитражного судопроизводства, и в этом случае действуют общие правила исчисления срока исковой давности: со дня, когда лицо узнало или должно было узнать о нарушении своего права (ч. 1 ст. 200 ГК РФ).

Таким образом, в случае обращения плательщика за защитой своих прав в судебном порядке отсчитывать трёхлетний период необходимо с даты, когда он узнал или должен был узнать о нарушении своего права.

При этом в силу статьи 65 АПК РФ именно плательщик должен обосновать суду причины (обстоятельства), по которым не может узнать о возникшей переплате по налогу/сбору раньше (см. Постановление Президиума ВАС РФ от 25.02.2009 № 12882/08 по делу № А65-28187/2007-СА1-56).

И не стоит забывать, что, исходя из правовой позиции, изложенной в Постановлении Президиума ВАС РФ от 25.02.2009 № 12882/08, вопрос определения времени, когда налогоплательщик узнал или должен был узнать об излишней уплате налога, суд должен разрешать с учётом оценки совокупности всех имеющих значение для дела обстоятельств, в частности: установить причину, по которой возникла переплата налога; наличие у налогоплательщика возможности для правильного исчисления налога по данным первоначальной налоговой декларации; изменение действующего законодательства в течение рассматриваемого налогового периода, а также другие обстоятельства, которые могут быть признаны судом в качестве достаточных для признания непропущенным срока на возврат налога.

В качестве примера можно привести тоже недавнее Определение ВС РФ от 26.03.2021 № 309-ЭС21-1757 по делу № А60-73782/2019 , которым было отказано в передаче дела в СКЭС. В данном деле суды установили, что в рассматриваемом случае указанный срок исчисляется с момента уплаты предпринимателем налога по платёжному поручению.

В другом деле суды учли, что о возникшей переплате общество могло и должно было знать в соответствующие периоды уплаты авансовых платежей по налогу на прибыль (см. Определение ВС РФ от 24.03.2021 № 310-ЭС20-22087 по делу № А54-10175/2018 ).

Как видно из трёх определений ВС РФ, ключевую роль играют индивидуальные обстоятельства.

На мой взгляд, во избежание споров с контролёрами и судебных дел всё-таки безопаснее не доводить обстоятельства до выяснения вопроса расчёта трёхлетнего срока для зачёта или возврата суммы излишне уплаченного налога.

Многие знают, что родителям детей полагается налоговый вычет. Но как он работает и сколько денег принесёт в семейный бюджет — даже не догадываются. Из-за этого люди не получают причитающиеся им средства.

Давайте разберём тему налогового вычета на ребёнка и посчитаем, сколько денег можно получить и как. Заодно посмотрим, как увеличить вычет в два раза.

Что такое налоговый вычет?

Это небольшая помощь от государства для родителей детей с низкими доходами. По сути власть разрешила не платить часть НДФЛ людям, у которых есть дети, а годовой доход не превышает 350 000 рублей.

Размер налогового вычета

- 1 400 рублей — на первого ребёнка;

- 1 400 рублей — на второго ребёнка;

- 3 000 рублей — на третьего и всех последующих;

- 12 000 рублей — на ребёнка-инвалида.

Важно понимать, что налоговый вычет — это сумма, на которую уменьшается налогооблагаемая база (то, с чего рассчитывается размер налога), а не сумма к выдаче на руки. Ниже мы покажем на примерах, как высчитывается возврат налога.

Вычет предоставляется до тех пор, пока зарплата суммарно не превысит 350 000 рублей в течение календарного года. Если родитель получает 40 000 рублей, 350 000 рублей он заработает к сентябрю. Получается, что вычет на ребёнка он будет получать с января по август. Затем — нет. С января следующего года налоговая база вновь начнёт уменьшаться.

Налоговый вычет на ребёнка предоставляется с месяца его рождения и до конца года, когда ему исполнилось 18 лет.

Исключение — студенты очной формы обучения. На них вычет предоставляется до 24 лет.

Ещё один важный момент. При расчёте возврата определяется общее количество детей. Первый будет учитываться в общем количестве детей вне зависимости от возраста.

Например, в семье трое детей:

На первого вычет уже не полагается. На второго — 1 400 рублей. На третьего — 3 000 рублей. Как видим, на первого хоть и не делается возврат, но общее количество детей учтено как трое.

Кому полагается вычет на ребёнка

Право на вычет есть у родителей, опекунов, приёмных родителей, супругов приёмного родителя, на обеспечении которых находится ребёнок.

Приведём пример

Мама и папа развелись. Ребёнок остался жить с мамой, а папа платит алименты. Бывшие супруги создали новые семьи.

Новый муж мамы получает право на налоговый вычет за ребёнка жены, поскольку участвует в его обеспечении.

Новая жена папы тоже получает вычет на ребёнка, хоть он и не живёт с ними. Это происходит, поскольку алименты являются совместной собственностью мужчины и его супруги.

Усложним пример. Папа женился на женщине, у которой уже есть ребёнок, затем у них появился ещё один — уже общий. В итоге мужчина получает возврат за трёх детей: своего ребёнка от первого брака, ребёнка новой жены и ребёнка от второго брака. В общей сложности получается: 1 400+1 400+3 000 рублей.

Пример расчёта налогового вычета

Ещё раз повторим, что налоговый вычет — сумма, на которую уменьшается налогооблагаемая база. Налогооблагаемая база в нашем примере — зарплата до вычета НДФЛ (возврат можно сделать с любого дохода, облагаемого налогом на доходы физических лиц).

Юрий Юрьевич — счастливый отец троих детей 14, 8 и 5 лет. Его зарплата — 30 000 рублей в месяц до вычета НДФЛ.

Ему полагаются следующие налоговые вычеты: 1 400+1 400+3 000 рублей. Итого: 5 800 рублей. С января по ноябрь Юрий Юрьевич заработает 330 000, значит вычет будет полагаться только за 11 месяцев.

Считаем. Налогооблагаемая база — 30 000 рублей уменьшается на сумму налогового вычета на всех детей — 5 800. Получается, что бухгалтерия будет рассчитывать НДФЛ не со всей суммы 30 000 рублей, а с разницы — 24 200 рублей. Экономию Юрий Юрьевич получит как прибавку к зарплате.

Без детей он бы платил налог государству 3 900 рублей. С детьми — 3 146. Остальное он получит на руки. Без детей его зарплата после уплаты НДФЛ была бы 26 100 рублей. С детьми — 26 854 рубля.

Считаем экономию: 5 800 (сумма вычета за всех детей)*0,13 (налоговая ставка)=754 рублей. За год — 8 294 рубля.

У Юрия Юрьевича есть жена. Она тоже имеет право вернуть часть налога. Если её зарплата 30 000 рублей, то в общей сложности за год семья сэкономит на налоговом вычете 16 588 рублей.

Как получить?

Самый распространённый способ получения налогового вычета — через работодателя. Достаточно сдать в бухгалтерию документы, а там уже посчитают, сколько следует прибавить к зарплате. Выплаты увеличатся на несколько сотен рублей в месяц.

- заявление;

- копию паспорта;

- свидетельство о заключении брака;

- справку с места учёбы (если ребёнок студент);

- справку об инвалидности (если ребёнок инвалид);

- свидетельство о рождении ребёнка;

- свидетельство о смерти второго родителя (если второй родитель умер);

- документы опекунов и попечителей.

Заявление можно написать сразу во время устройства на работу. В таком случае понадобится справка 2-НДФЛ с предыдущего места, чтобы бухгалтерия посчитала нарастающий итог по зарплате и знала, когда следует остановить применение вычета.

Если заявление не написано сразу после трудоустройства, то можно это сделать в любое время. Налог должны пересчитать с января текущего года. За предыдущие периоды — нет. Повторять заявление каждый год нужно только если изменилось семейное положение, то есть появились ещё дети (свои или нового супруга).

Что делать, если за предыдущие годы вычет не получен?

Работодатель может пересчитать зарплату только за текущий год. Налоговый вычет на ребёнка за прошедшие годы надо будет получить самостоятельно по декларации (она подаётся отдельно за каждый год).

Возврат возможен только за три предыдущих года. В 2021 году можно вернуть налог за 2020, 2019, 2018. За предыдущие — нет, даже если такое право вернуть налог было.

Подать декларацию можно через личный кабинет налоговой или непосредственно в отделении ФНС. Можно обратиться за помощью к специалистам.

Если вы выбрали способ подачи документов через личный кабинет, то придётся сделать электронную подпись (генерируется сайтом).

Во время заполнения декларации вы сразу увидете, какая сумма вам причитается. Проверка документов занимает три месяца. Ещё один месяц займёт перечисление средств.

Как получить двойной налоговый вычет?

Двойной налоговый вычет полагается единственному родителю, если второй родитель умер, пропал без вести или в свидетельстве о рождении нет записи об отце.

Например, женщина родила ребёнка без отца. Она будет получать не 182 рубля, а 364 рубля. Если она выйдет замуж, то право на двойной налоговый вычет пропадёт. Зато прибавку к зарплате получит новый супруг.

Но даже при живом муже можно получить двойной вычет, если папа и мама развелись или не оформили брак. Второй супруг должен отказаться от получения налогового вычета и предоставить справку 2-НДФЛ с места работы.

Итак, налоговый вычет на ребёнка — не самая большая сумма, которую можно получить из бюджета. Но возврат налога не потребует много сил и времени — достаточно написать заявление работодателю, поэтому отказываться от этой возможности не стоит. Узнайте, если работодатель не делал за вас вычет, то подайте декларацию самостоятельно — за три года сумма более ощутимая, чем ежемесячные прибавки к зарплате.

Например, у вас один ребёнок и зарплата 25 000 рублей. За три года вы вернёте из бюджета 6 552 рубля.

1. Новый Федеральный закон от 27.12.2019 N 483-ФЗ

В целях защиты таких заемщиков-страхователей (или застрахованных) с 01 сентября 2020 года вступил в силу Федеральный закон от 27.12.2019 № 483-ФЗ, который внес поправки в закон "О потребительском кредите (займе)".

Соответственно новые правила применяются только к тем договорам страхования, которые заключены после 01 сентября 2020 года.

Если ваши договора заключены ДО 01 сентября 2020 года, или вы не подпадаете под условия возврата страховки по закону № 483-ФЗ, о других способах ее возврата при досрочном погашении кредита читайте мою другую статью по ссылке .

Законом в числе прочего установлен ряд условий для возврата страховой премии за неистекший период страхования:

- полное досрочное погашение кредита;

- страхование является обеспечением исполнения кредита (займа) в понимании п. 2.4. ст. 7 закона "О потребительском кредите (займе)";

- отсутствуют события, имеющие признаки страхового случая;

- наличие заявительного порядка для возврата премии.

(см.: п. 10 и 12 ст. 11 закона "О потребительском кредите (займе)")

Установлен и срок возврата страховки – 7 рабочих дней.

Журналисты во всех СМИ поспешили порадовать, что теперь-то можно вернуть любую страховку если кредит досрочно погашен. Однако не спешите радоваться.

2. Плохая новость

Законом введено понятие "договора страхования, заключенного в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа)" (ч.2.4. ст.7 закона "О потребительском кредите", Письмо ЦБ РФ от 30.09.2020 г. № 31-5-1/2286).

Договор страхования считается заключенным в целях обеспечения займа, если:

- в зависимости от заключения заемщиком такого договора страхования банк предлагает разные условия кредита (в части срока возврата, его полной стоимости, процентной ставки и т.д.);

- если выгодоприобретателем по страховке является банк, который получает страховую выплату при невозможности гашения кредита заемщиком и данная выплата подлежит пересчету соразмерно долгу по кредиту.

Так вот вернуть можно будет не любую страховку, а только ту, которая является обеспечением исполнения займа. Вот тут и кроется весь подвох. Не каждая страховка подпадает под это определение. Не каждую страховку можно квалифицировать как заключенную в целях обеспечения займа.

За 1,5 года действия закона 483-ФЗ видно как банки и страховые компании пробуют пользоваться лазейкой закона, чтобы не возвращать страховку при полном досрочном погашении кредита даже после 01 сентября 2020 года. Они зашифровывают условия договоров так, чтобы невозможно было идентифицировать договор страхования, как заключенный в целях обеспечения исполнения обязательств по кредиту.

К сожалению, на их сторону пока становится Центральный банк и Финансовый уполномоченный. Суды выносят решения как в пользу потребителей, так и в пользу страховых компаний. Хоть с момента действия закона 483-ФЗ прошло больше года, но судебная практика окончательно не сформирована. Причина – введение длительной досудебной процедуры.

3. Хорошая новость

К счастью, переломить ситуацию в пользу заемщика удается в суде. Не все суды соглашаются с мнением страховых компаний и финансового уполномоченного. Стали появляться положительные прецеденты.

После изучения договора страхования выяснилось, что формально ни по каким признакам он не подпадает под страховку, заключенную в целях обеспечения займа. Но мы нашли зацепки.

В претензионном порядке страховая компания отказала в возврате страховой премии. Центральный банк встал на их сторону указав, что страховка не является обеспечением кредита (см.: документ по ссылке ). Такого же мнения был и Финансовый уполномоченный (см.: документ по ссылке ).

Но в суде нам удалось доказать, что страховка, является обеспечением займа и, следовательно, подлежит возврату при полном досрочном погашении кредита (см.: первую и последнюю страницы решения суда ).

Положительных судебных прецедентов появляется все больше. Вывод пока таков: хотите вернуть страховку – обращайтесь в суд .

4. Как выиграть дело в суде?

Мы применяем универсальный лайфхак – полную стоимость кредита (ПСК). Она является одним из самостоятельных способов идентификации договора страхования как заключенного в целях обеспечения займа. ПСК — это все расходы, связанные с кредитом, которые несет кредитозаемщик. Она определяется как в процентах годовых, так и в денежном выражении и указывается в квадратных рамках в правом верхнем углу первой страницы кредитного договора перед таблицей с индивидуальными условиями. Исходными данными для расчета ПСК является сама сумма кредита (ст. 6 Федерального закона от 21.12.2013 N 353-ФЗ "О потребительском кредите").

В 99 % случаев страховка входит в тело кредита. Соответственно если страховая премия по договору страхования входит в общую сумму кредита, то увеличивается также полная стоимость кредита(в денежном выражении) и наоборот, если страховая премия не входит в тело кредита, ПСК уменьшается. Таким образом страховка напрямую влияет на условия кредита в части его полной стоимости, следовательно, является заключенной в целях обеспечения его исполнения .

В целом очевидно, что чем больше сумма (тело) кредита, тем больше и переплата процентов по нему (ПСК в денежном выражении) и наоборот, чем меньше сумма (тело) кредита, тем меньше переплата процентов по нему (ПСК в денежном выражении).

Не стоит пугаться этой страшной формулы определения полной стоимости кредита. Она применяется лишь для расчета ПСК, определяемой в процентах годовых (п. 2 ст.6 закона "О потребительском кредите").

Нас интересует ПСК, определяемая в денежном выражении . Она рассчитывается путем простого суммирования ряда платежей заемщика (п. 4.1. ст.6 закона "О потребительском кредите (займе)"). Как правило ПСК соответствует сумме всех процентов по кредиту, являющихся частью каждого из аннуитетных платежей. Эту цифру вы найдете также в графике платежей по кредиту.

5. А если вернули только часть страховки?

Другая хорошая новость – Центробанк стал учитывать интересы потребителей.

Ситуация : заемщик получил кредит и страховку по нескольким страховым рискам (на случай смерти, инвалидности, нетрудоспособности, потери работы и т.д.). Затем он полностью досрочно погасил кредит, обратился в страховую компанию с требованием вернуть страховку за неистекший период по всем рискам. Но страховая компания возвращает страховку не по всем, а по отдельным страховым рискам, которые, по ее мнению, служат целям обеспечения кредита. От возврата остальной части премии – отказывается. Возникает вопрос: почему не вернули страховку по другим рискам?

В июле 2021 г. вышло письмо Центробанка, в котором он разъяснил, что закон не выделяет риски, служащие целям обеспечения кредита, и риски, не преследующие такую цель. Поэтому сообщает о недопустимости частичного возврата страховок по причине наличия в договоре страхования различных рисков, и необходимости исключения из деятельности страховых организаций подобных практик. Иное, по мнению Банка России, может свидетельствовать о нарушении прав и законных интересов потребителей (см.: Информационное письмо Банка России от 13.07.2021 № ИН-06-59/50 "О возврате части уплаченной страховой премии по отдельным страховым рискам при досрочном исполнении заемщиком обязательств по договору потребительского кредита (займа)").

Идею ЦБ начали подхватывать Финансовый уполномоченный и суды (см.: апелл. определение Мосгорсуда от 26.10.2021 № 33-43111/2021 ).

6. Досудебная процедура и Финансовый уполномоченный

Этап 1 : обращение в страховую компанию с заявлением о возврате страховки. Срок рассмотрения – обозначен в Правилах страхования, но не более 30 дней.

Этап 2 : повторное обращение в страховую компанию с заявлением-претензией в порядке ст. 16 Закона № 123-ФЗ. Срок рассмотрения: от 15 рабочих дней до 30 календарных дней со дня получения (в зависимости от электронной или обычной формы).

Этап 3 : обращение к Финансовому уполномоченному. Он в течение 3 рабочих дней со дня получения уведомляет о принятии документов к рассмотрению либо об отказе в этом. Общий срок рассмотрения: 15 рабочих дней. По итогам как правило выносится Решение, которое вступает в силу по истечении 10 рабочих дней после подписания.

И только потом можно подавать иск в суд ( Этап 4 ).

С 28 ноября 2019 года потребитель финансовых услуг вправе судиться со страховщиком только после получения от финансового уполномоченного решения по обращению (ч.2 ст.25 и ч.6 ст.32 Федерального закона от 4 июня 2018 г. № 123-ФЗ "Об уполномоченном по правам потребителей финансовых услуг", п. 4 "Обзора практики рассмотрения судами споров, возникающих из отношений по добровольному личному страхованию, связанному с предоставлением потребительского кредита", утв. Президиумом ВС РФ 05.06.2019).

При этом если Решение ФинУпола не устраивает, вам дается всего 30 дней чтобы подать иск в суд к страховой компании. Данный срок является процессуальным и исчисляется без учета нерабочих дней (с применением ч. 3 ст. 107 ГПК РФ, "Разъяснения по вопросам, связанным с применением Федерального закона от 4 июня 2018 г. N 123-ФЗ", утв. Президиумом ВС РФ 18.03.2020).

Не у каждого получается пройти эти этапы с первого раза. Неопытным потребителям или юристам тот или иной этап приходится повторять дважды и даже трижды .

Рекомендую делать все обращения по форме, утвержденной Советом службы финансового уполномоченного. Скрупулезное и последовательное заполнение всех необходимых сведений в заявлениях, выдержка сроков их рассмотрения – залог успешного прохождения всех этапов с 1-ого раза. Или доверьте эту работу профессионалам.

Клиенты нас часто спрашивают, почему до сих пор не наработана судебная практика по этим делам? Ответ банален: для прохождения всех 4 этапов порой уходит до 7 месяцев. Но для закрепления практики положительные прецеденты должны пройти и через Верховный Суд РФ. Для этого потребуется еще несколько месяцев (пройти апелляцию, потом 2 кассации, т.е. еще 3 этапа).

7. Расчет страховой премии за неистекший период страхования

Как уже упоминалось, при полном досрочном погашении кредита возврату подлежит только страховая премия за неистекший период страхования, т.е. за вычетом части денежных средств, исчисляемой пропорционально времени действия страховки (п.10 и п.12 ст.11 закона "О потребительском кредите").

Договор страхования заключен на 60 мес.: с 00:00 часов 08.09.2020 по 07.09.2025 года, что составляет 1825 дней.

Страховка действовала 35 дней: с 08.09.2020 по 13.10.2020 года (до полного досрочного погашения кредита).

- с 01.01.2018 года – он составляет 14 календарных дней со дня заключения договора.

9. Гарантии закона 483-ФЗ

Законом №483-ФЗ прописан ряд гарантий.

В обоих случаях срок возврата денег – 7 рабочих дней. Также в обоих случаях условием возврата является отсутствие событий, имеющих признаки страхового случая.

Ранее Указанием Банка России от 20.11.2015 № 3854-У было указано лишь о возврате страховой премии, и срок возврата был дольше – 10 рабочих дней.

Гарантии по информированию.

Теперь, когда заемщику предоставляется услуга страхования, как способ обеспечения кредита, в обязательном порядке предоставляется информация:

- о содержании этой услуги;

- о соотношении страховой премии и размера иных платежей по услуге (платы за присоединение, комиссии банка и т.д.) либо о максимальном размере платежа заемщика, включающего премию и иные платежи, из которых формируется стоимость услуги;

- о праве заемщика отказаться от этой услуги в течение 14 календарных дней посредством подачи кредитору или третьему лицу, действовавшему в интересах кредитора, заявления об исключении его из числа застрахованных лиц.

(ч.2.1. ст.7 закона "О потребительском кредите").

Гарантии предоставления кредита без страховки

Пунктом 2.2. ст.7 закона "О потребительском кредите" закреплено: если законом не предусмотрено обязательное личное страхование, банк обязан выдать кредит без страховки, но с увеличенной процентной ставкой.

Страхование заемщиком своей жизни и здоровья может быть условием получения кредита, если это согласовано сторонами кредитного договора и заемщик письменно выразил свое согласие на страховку в заявлении о предоставлении потребительского кредита (ч.18 ст.5, ч.2 ст.7 Закона от 21.12.2013 N 353-ФЗ; п. 1 Информации Банка России; п. 3.1 Информации Банка России; Информация Роспотребнадзора от 21.04.2015; Информационное письмо Банка России от 26.07.2019 № ИН-06-59/65). Но и в этом случае страховка остается добровольной.

Читайте также: