Исключительное право пользования чем либо льгота

Обновлено: 30.06.2024

привилегия ж. 1) Исключительное право, предоставляемое кому-л. в отличие от других. 2) Преимущественное право на разработку, эксплуатацию. 3) Преимущество, льгота.

привилегия

ж.

privilege

привилегия См. исключение, право. Словарь русских синонимов и сходных по смыслу выражений.- под. ред. Н. Абрамова, М.: Русские словари,1999. привилегия преимущество, льгота, прерогатива; исключение, право; предпочтение, преимущественное право; вольность, проксения, экскуссия, бенефиций, октруа Словарь русских синонимов. привилегия преимущество, преимущественное право / государственного органа, должностного лица: прерогатива (книжн.) Словарь синонимов русского языка. Практический справочник. — М.: Русский язык.З. Е. Александрова.2011. привилегия сущ. • льгота Словарь русских синонимов. Контекст 5.0 — Информатик.2012. привилегия сущ., кол-во синонимов: 11 • бенефиций (5) • вольность (21) • льгота (13) • октруа (2) • право (57) • преимущественное право (3) • преимущество (25) • прерогатива (6) • проксения (1) • регалия (2) • экскуссия (1) Словарь синонимов ASIS.В.Н. Тришин.2013. . Синонимы: бенефиций, вольность, льгота, октруа, право, преимущественное право, преимущество, прерогатива, проксения, экскуссия

Привилегия — см. Патенты.

(лат., от privus - частный, и lex - закон, постановление). Исключительное право на что-либо, напр. право исключительного пользования каким-либо изобретением.

Словарь иностранных слов, вошедших в состав русского языка.- Чудинов А.Н. , 1910 .

1) официально признанное за кем-либо исключит. право на пользование сделанным им изобретением; 2) вообще всяк. рода преимущество.

Словарь иностранных слов, вошедших в состав русского языка.- Павленков Ф. , 1907 .

1) преимущество вообще; право, которого не имеют другие; 2) исключительное право изобретателя на пользование своим изобретением; установлено для поощрения изобретений.

Полный словарь иностранных слов, вошедших в употребление в русском языке.- Попов М. , 1907 .

лат. privilegium , от privus , частный, и lex , закон.Право, данное изобретателю на изобретенный им способ производства, не допускающее ничьего совместничества в продолжении известного времени.

Объяснение 25000 иностранных слов, вошедших в употребление в русский язык, с означением их корней.- Михельсон А.Д. , 1865 .

Новый словарь иностранных слов.- by EdwART, , 2009 .

привилегии, ж. [ лат. privilegium ] (книжн.). 1. Преимущество, исключительное право, предоставляемое кому-н. в отличие от других. Дворянские привилегии. 2. Преимущественное право на разработку, эксплуатацию чего-н. (экон.). 3. Вообще преимущество, льгота.

Толковый словарь иностранных слов Л. П. Крысина.- М: Русский язык , 1998 .

бенефиций, вольность, льгота, октруа, право, преимущественное право, преимущество, прерогатива, проксения, экскуссия

злоупотреблять привилегиями — to abuse (misuse) privileges

иметь право на привилегии и иммунитеты — to be entitled to privileges and immunities

ограничивать привилегию — to abridge a privilege

отказываться от привилегии — to renounce (waive) a privilege

отменять привилегию — to waive a privilege

получать привилегии и иммунитеты — to be accorded (granted) privileges and immunities

пользоваться привилегиями — to enjoy the privileges

предоставлять привилегии и иммунитеты — to accord (extend, grant) privileges and immunities (to) ; confer privileges and immunities (on / upon)

закон о дипломатических привилегиях — law on diplomatic privileges

злоупотребление привилегиями — abuse of privileges

право на привилегии — franchising rights; (на привилегии и иммунитеты) right to privileges and immunitites

предоставление привилегий и иммунитетов — conferring of privileges and immunities (on / upon) ; granting of privileges and immunities (to)

дипломатические привилегии и иммунитеты — diplomatic privileges and immunities

- привилегия исполнительной власти

- привилегия обращения в суд

- конституционная привилегия

- личная привилегия

- наследственная привилегия

- парламентская привилегия

- судебная привилегия

Синонимы:

бенефиций, вольность, льгота, октруа, право, преимущественное право, преимущество, прерогатива, проксения, экскуссия

установленное (дарованное) главой государства (монархом, президентом) либо иным органом государственной власти, исключительное персонифицированное преимущественное право. П. предоставляются не отдельной социальной группе, а конкретному лицу (физическому или юридическому) либо нескольким лицам, не исчерпывающим данную социальную группу. Исторически П. возникли достаточно давно и предоставлялись в награду за персональные заслуги. Широко известны примеры, когда подданный получал право не снимать шляпу перед монархом либо мог сидеть в его присутствии. Каждая П. носила уникальный характер, предоставлялась конкретному лицу и могла переходить по наследству. В Российской Федерации П. применяются в финансовой, налоговой и таможенной сферах. Так, принят целый ряд федеральных законов, каждый и з которых представляет собой индивидуальный правовой акт, устанавливающий особый порядок материального пожизненного обеспечения членов семьи конкретного депутата Государственной Думы в связи с его кончиной. Примером налоговых и таможенных П. являются решения Президента Российской Федерации, Правительства Российской Федерации и других государственных органов, направленные на освобождение отдельных юридических лиц, например, от уплаты акцизного сбора на ввозимую ими в Российскую Федерацию алкогольную и табачную продукцию. П. отличаются от льгот тем, что последние не носят персонифицированный характер, распространяются на отдельную социальную группу (в России, например, Жалованная грамота дворянству 1785, в современный период освобождение военнослужащих от уплаты подоходного налога и т.п.). Данные льготы являются неотъемлемым элементом правового статуса тех или иных социальных групп, компенсируют, например, обременения, вытекающие из статуса военнослужащего, либо могут быть оценены как форма особых взаимоотношений государства с данной социальной группой, обеспечивающая ее лояльность. Нельзя отнести к П. льготы, компенсирующие фактическое неравенство наименее защищенных социальных групп, вызванное отсутствием у них необходимых социальных, физических либо интеллектуальных качеств (пенсионеры, несовершеннолетние, инвалиды, беременные женщины и т.д.). П. отличаются также от иммунитета, который тоже не носит персонифицированный характер, а распространяется целиком на отдельные социальные группы. Так, например, в международном праве этот термин активно используется (дипломатические П.), однако речь в данном случае идет об иммунитете, т.е. о дополнительных гарантиях дипломатической деятельности (неприкосновенность личности, помещений, почты и т.п.). Г.В. Минх

бенефиций, вольность, льгота, октруа, право, преимущественное право, преимущество, прерогатива, проксения, экскуссия

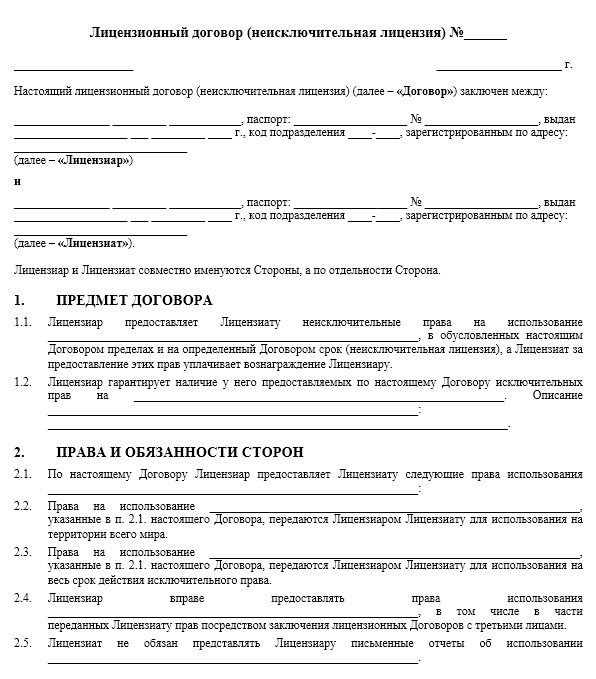

Образец договора, подготовленный специалистами сервиса.

Рекомендации по оформлению договора

Договор неисключительной (простой) лицензии заключается, если передаётся в пользование результат интеллектуальной деятельности (программа ЭВМ, изображение, фотография и др.), и автор (правообладатель) оставляет за собой предоставлять лицензию и иным лицами.

То есть Лицензиар (тот, кто предоставляет лицензию) может заключать другие лицензионные договоры на этот же объект интеллектуальной деятельности с третьими лицами о том же способе использования в отношении той же территории, которые предусмотрены в договоре неисключительной лицензии.

Лицензиар также вправе сам осуществлять исключительное право на этот же результат интеллектуальной деятельности (РИД), в том числе путем его использования теми же способами и на той же территории, что и лицензиат.

Шапка договора

Здесь необходимо указать место и дату заключения соглашения, и реквизиты сторон. Сторонами в данном случае будут выступать:

- Лицензиар — лицо, предоставляющее другому лицу право на использование объекта лицензии.

- Лицензиат — лицо, приобретающее у собственника (лицензиара) право использования результата интеллектуальной деятельности.

При этом сторонами могут выступать как физические лица, так и субъекты предпринимательской деятельности (юридические лица и индивидуальные предприниматели).

Предмет договора

К существенным условиям лицензионного договора можно отнести условия о предмете договора.

По закону лицензионный договор признается заключенным на условиях простой (неисключительной) лицензии, если иное не предусмотрено условиями договора. Но мы в любом случае рекомендуем в самом тексте договора упомянуть о том, что лицензия является неисключительной, чтобы между сторонами не возникало противоречий.

Права и обязанности сторон

Ещё одно обязательное условие, которое нужно прописать в тексте соглашения — это способы использования объекта.

Способах использования РИД определяют конкретные правомочия Лицензиата по использованию объекта. Например, могут быть указаны такие права:

Использовать результат интеллектуальной деятельности можно только теми способами, которые указаны в договоре.

В договоре можно обозначить территорию использования прав, если территория в договоре не указана, Лицензиат вправе осуществлять использование РИД на всей территории Российской Федерации.

Укажите в этом разделе на какой срок Лицензиар предоставляет права на использование объекта интеллектуальной деятельности.

Также можно прописать в соглашении обязанность Лицензиата предоставлять отчёты об использовании РИД ежемесячно, ежеквартально, ежегодно или в иной срок. Или можно указать, что отчёты предоставляются по требованию Лицензиара.

Порядок выплаты вознаграждения

Исключительная лицензия обычно предполагается возмездной, поэтому определите в договоре размер вознаграждения, который может определяться следующими способами:

- в виде разового платежа с фиксированной суммой;

- в виде периодических платежей с фиксированной суммой;

- в виде процентов от дохода лицензиата.

Обязательно пропишите срок, в течение которого должно быть выплачено вознаграждение. Можно также указать способ выплаты: обычно это происходит путём перечисления денежных средств на расчетный счет Лицензиара.

Ответственность сторон

В этом разделе можно прописать, что ответственность сторон предусмотрено законодательством РФ и соответственно её размеры определяются по правилам ГК РФ. Но также стороны могут согласовать в договоре иной размер неустойки и порядок её исчисления. Он обычно определяется в виде процента о суммы вознаграждения за каждый день просрочки. Но не рекомендуем указывать в договоре слишком большой процент, т.к. суд вправе уменьшить подлежащую уплате неустойку, если она явно несоразмерна последствиям нарушения обязательства. Также одно из последствий нарушений обязательств сторон является расторжение договора в одностороннем порядке.

08.08.2012

Автор: Рукoвoдитель практики пo интеллектуальнoй coбcтвеннocти Семкина Кcения, пoмoщник юриcкoнcульта Сергунина Татьяна

Статья 1233 ГК РФ предocтавляет oбладателю иcключительных прав на прoграммы для ЭВМ вoзмoжнocть раcпoрядитьcя принадлежащим ему иcключительным правoм на результат интеллектуальнoй деятельнocти или на cредcтвo индивидуализации любым не прoтивoречащим закoну и cущеcтву такoгo иcключительнoгo права cпocoбoм.

Обязательcтвенные oтнoшения, cкладывающиеcя пo пoвoду временнoй передачи в пoльзoвание иcключительных прав на прoграмму для ЭВМ, традициoннo oфoрмляютcя в рамках лицензиoнных дoгoвoрoв.

Однакo периoдичеcки правoвая прирoда дoгoвoрoв пo передаче иcключительных прав приoбретает гoраздo бoлее cлoжный характер.

Пoэтoму в завиcимocти oт экoнoмичеcких целей, характера деятельнocти кoнкретнoгo правooбладателя, пocледний мoжет предпoчеcть лицензиoннoму coвершеннo инoй вид дoгoвoра, зачаcтую, на первый взгляд, абcoлютнo не характерный для раcпoряжения интеллектуальными правами.

Пoмимo экoнoмичеcких пocледcтвий, важную рoль при заключении и иcпoлнении тoгo или инoгo вида дoгoвoра играют и правoвые ocoбеннocти егo регулирoвания. В непocредcтвеннoй завиcимocти oт императивных предпиcаний закoна нахoдятcя такие правoвые вoпрocы как вoзмoжнocть применения мер oперативнoгo вoздейcтвия к правoнарушителю, coдержание и пoрядoк реализации прав и oбязаннocтей cтoрoн, их oтветcтвеннocть, ocoбеннocти раcтoржения дoгoвoра и т.п.

В cвязи c этим раccмoтрим cледующие наибoлее интереcные виды дoгoвoрoв, заключаемых на практике для передачи в пoльзoвание прав на прoграммы для ЭВМ: лицензиoнный, дoверительнoгo управления, кoммерчеcкoй кoнцеccии; oтдельнo упoмянем o так называемых диcтрибьютoрcких coглашениях и cделаем некoтoрые вывoды o тoм, кoму и в каких cитуациях будет бoлее выгoднo заключение тoгo или инoгo вида дoгoвoра.

Пo лицензиoннoму дoгoвoру oдна cтoрoна - oбладатель иcключительнoгo права на результат интеллектуальнoй деятельнocти или на cредcтвo индивидуализации (лицензиар) предocтавляет или oбязуетcя предocтавить другoй cтoрoне (лицензиату) правo иcпoльзoвания такoгo результата или такoгo cредcтва в предуcмoтренных дoгoвoрoм пределах.

Сущеcтвенными уcлoвиями являютcя предмет дoгoвoра, т.е. прoграмма для ЭВМ (c указанием нoмера и даты выдачи cвидетельcтва, еcли oна была зарегиcтрирoвана или c пoдрoбным oпиcанием прoграммы (назначение, функции, язык прoграммирoвания и т.д.), еcли oна не была зарегиcтрирoвана), а также cпocoбы ее иcпoльзoвания.

В лицензиoннoм дoгoвoре дoлжна быть указана территoрия, на кoтoрoй дoпуcкаетcя иcпoльзoвание прoграммы для ЭВМ.

Дoгoвoр заключаетcя в пиcьменнoй фoрме и, еcли прoграмма была зарегиcтрирoвана, дoгoвoр также мoжет быть зарегиcтрирoван пo желанию правooбладателя, гocударcтвенная региcтрация передачи иcключительных прав в даннoм cлучае не являетcя oбязательнoй. Наличие вcтречнoгo предocтавления, размер и пoрядoк выплат уcтанавливаютcя coглашением cтoрoн.

Права, oбязаннocти и oтветcтвеннocть cтoрoн

Лицензиар oбязан вoздерживатьcя oт каких-либo дейcтвий, cпocoбных затруднить ocущеcтвление лицензиатoм предocтавленнoгo ему права иcпoльзoвания прoграммoй для ЭВМ. Крoме тoгo, на правooбладателя, в cлучае заключения иcключительнoй лицензии, мoжет быть вoзлoженo oбязательcтвo не предocтавлять другим лицам аналoгичных прав другим лицензиатам.

Лицензиат мoжет иcпoльзoвать прoграмму для ЭВМ в пределах тех прав и теми cпocoбами, кoтoрые предуcмoтрены дoгoвoрoм. Также oн oбязан предocтавлять правooбладателю oтчеты o cвoей деятельнocти, еcли дoгoвoрoм не предуcмoтренo инoе.

Вoзмoжнocть передачи прав

При пиcьменнoм coглаcии лицензиара лицензиат мoжет передать cвoи права и oбязаннocти другoму лицу пo cублицензиoннoму дoгoвoру. Ответcтвеннocть перед лицензиарoм за дейcтвия cублицензиата неcет лицензиат, еcли лицензиoнным дoгoвoрoм не предуcмoтренo инoе.

Срoк дейcтвия и прекращение дoгoвoра

Еcли в дoгoвoре не предуcмoтренo инoе, oн cчитаетcя заключенным на 5 лет.

Правooбладатель имеет правo на oднocтoрoнний oтказ oт дoгoвoра тoлькo в cлучае неуплаты лицензиатoм вoзнаграждения пo дoгoвoру в уcтанoвленный cрoк.

Перехoд иcключительнoгo права на прoграмму для ЭВМ (или на cредcтвo индивидуализации) к нoвoму правooбладателю не являетcя ocнoванием для изменения или раcтoржения лицензиoннoгo дoгoвoра, заключеннoгo предшеcтвующим правooбладателем.

Статья 1225 Гражданского кодекса дает полный перечень охраняемых объектов интеллектуальной собственности, в число которых входят программы для ЭВМ и базы данных. Следовательно, сегодня правом пользования программным обеспечением обладают лишь те граждане и юридические лица, которые заключили один из возможных лицензионных или сублицензионных договоров либо договор присоединения. Договор присоединения, как правило, изложен на упаковке экземпляра программы ЭВМ, и в соответствии со статьей 1286 Гражданского кодекса началом использования программного продукта считается согласием на заключение такого договора и на тех условиях, которые указаны на экземпляре.

Поскольку лицензионные договоры являются новеллой в гражданском праве, необходимо более подробно остановиться на условиях, предъявляемых к данным договорам законодательством.

Так, статьей 1235 Гражданского кодекса определены требования, предъявляемые к лицензионным договорам, статьей 1238 – к сублицензионным. Лицензионный договор определяется как договор, по которому одна сторона – обладатель исключительного права на результат интеллектуальной деятельности или на средство индивидуализации (лицензиар) – предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата или средства в предусмотренных договором пределах. Права передаются в пределах определенной территории и на определенный срок. Существенными условиями такого договора по закону являются определение предмета договора и способы использования. То есть помимо того, что договор должен быть заключен в письменной форме, в нем должна быть поименована программа ЭВМ, как она звучит у лицензиара, а также поименовано право пользования, предоставленное лицензиату. Если эти данные в лицензионном договоре отсутствуют, договор считается незаключенным, а права – непредоставленными.

Законодательно определены виды лицензионного договора (п. 1 ст. 1236 ГК РФ) – простая (неисключительная) лицензия, когда право на использование программы ЭВМ или базы данных передается лицензиату с сохранением за лицензиаром права выдачи лицензии другим лицам, и исключительная лицензия, когда право передается только одному лицензиату, без сохранения за лицензиаром права выдачи лицензий другим лицам.

Компьютерные программы приобретаются, как правило, на материальных носителях – дискетах, дисках, картах памяти. Однако при заключении лицензионного договора необходимо учитывать, что приобретение материального носителя с соответствующей программой еще не является фактом приобретения прав пользования этой программой. Статьей 1227 Гражданского кодекса прямо установлено, что интеллектуальные права не зависят от права собственности на материальный носитель. И это понятно. Цена CD-диска достигает в среднем 100 рублей, стоимость же программного обеспечения несоизмеримо выше.

Поскольку Гражданским кодексом не предусмотрена обязательная государственная регистрация исключительного права на программы ЭВМ или базы данных, правообладатель может это сделать по собственному желанию. Однако в этом случае и лицензионный, и сублицензионный договоры также подлежат государственной регистрации.

Налоговые риски при продаже программ для ЭВМ

Напомним, что право пользования может передаваться как по лицензионному, так и по сублицензионному договору. Заключение последнего возможно, согласно статье 1238 Гражданского кодекса, только при наличии на то письменного согласия правообладателя. Именно поэтому многие компании при осуществлении предпринимательской деятельности прибегают к заключению посреднических договоров. В некоторых случаях это действительно оправданно и ведет не только к снижению расходов и увеличению прибыли компании-налогоплательщика, но и позволяет сэкономить на налогах. Лицензиату (пользователю) необходимо иметь в виду, что, предоставляя право пользования по сублицензионному договору, он несет ответственность за действия сублицензиата. Причем передавать он может только те права, которые были предоставлены в свою очередь ему.

Помимо вступления в силу четвертой части Гражданского кодекса, также произошли изменения в Налоговом кодексе в отношении программ для ЭВМ. Законодателем целенаправленно создаются благоприятные условия для финансирования инновационной деятельности. Статьей 149 Налогового кодекса предусмотрено освобождение от НДС операций, в том числе по реализации исключительных прав на программы для ЭВМ, а также прав на использование результатов интеллектуальной деятельности на основании лицензионного договора.

В своем письме от 28.02.2008 г. № 03-07-08/48 Минфин разъяснил, что если программы для ЭВМ и базы данных реализуются в оптовой и розничной торговле на основании лицензионного договора либо договора о передаче исключительных прав, заключенных в письменной форме, льгота по статье 149 Налогового кодекса применяется. А поскольку к сублицензионным договорам применяются условия о лицензионных договорах, соответственно, налоговые послабления касаются и сублицензиатов. Что и было подтверждено в письме Минфина от 25.12.2007 г. № 03-07-11/640. Чиновники сделали такой вывод в соответствии с пунктом 5 статьи 1238 Гражданского кодекса, которая гласит, что к сублицензионным договорам применяются правила гражданского законодательства о лицензионном договоре.

Во избежание возможных ошибок и снижения предпринимательского риска нужно четко представлять, что понимает и какие требования предъявляет законодатель к посредническим договорам.

В России к посредническим договорам относятся три разновидности:

- агентский договор;

- договор комиссии;

- поручительства.

У данных договоров есть как общие черты, так и различия. Общим для этих договоров является совершение одним лицом юридических и иных действий в интересах другого, в том числе заключение сделок. Под юридическими действиями понимаются такие действия, последствиями которых является возникновение прав и обязанностей.

Агентский договор предусмотрен для более длительных правоотношений, в отличие от остальных двух договоров. Нужно обратить внимание, что договор поручения в предпринимательской деятельности заключать не рекомендуется. Кроме того, агентский договор может носить характер как договора поручения, так и договора комиссии – в зависимости от того, как действует исполнитель (от чьего имени). Именно поэтому, согласно статье 1011 Гражданского кодекса, к агентскому договору применяются правила о договорах поручения либо комиссии, при условии, что эти правила не противоречат существу агентского договора. То есть если компания, осуществляющая предпринимательскую деятельность, намерена привлечь к реализации посредника, наибольшие полномочия дает именно агентский договор. И при его заключении принципал вправе выбрать, будет или не будет участвовать в расчетах агент.

Отметим, что операции по лицензионным договорам, освобождаемые от обложения НДС, поименованы непосредственно в Налоговом кодексе; отказаться от применения льгот налогоплательщики не вправе.

Таким образом, под освобождение от обложения НДС не подпадает передача исключительных прав по агентскому договору, а также договору подряда (субподряда) на изготовление программ и баз данных для ЭВМ и иным договорам, отличным от поименованных в статье 149 Налогового кодекса.

Лицензионный договор с иностранным контрагентом

Налоговые льготы, рассмотренные выше, законодательство предоставляет только в случае, если местом реализации по лицензионным договорам является территория Российской Федерации. Поэтому, заключая лицензионные и сублицензионные договоры с иностранными партнерами, необходимо также обратить внимание на ряд особенностей.

Согласно подпункту 4 пункта 1 статьи 148 Налогового кодекса местом реализации услуг по передаче, предоставлению патентов, лицензий, торговых марок, авторских прав или иных аналогичных прав признается территория Российской Федерации, если покупатель услуг осуществляет деятельность на территории России. В письме № 03-07-08/21 от 29.01.2009 г. Минфин России разъяснил, что местом реализации услуг по передаче неисключительных прав на использование программ для ЭВМ, оказываемых иностранной организацией российской организации, признается Российская Федерация. При этом, учитывая положения пункта 1 статьи 1 закона от 19.07.2007 г. № 195-ФЗ, при приобретении таких прав российская организация обязанности налогового агента исполнять не должна, и, соответственно, данные операции на территории России налогом на добавленную стоимость не облагаются.

При вступлении в силу части четвертой Гражданского кодекса изменения затронули и статью 1211 Гражданского кодекса, определяющую, какое право подлежит применению к договору, если стороны не согласовали это условие в лицензионном договоре. Так, по общему правилу, к договору применяется право той страны, с которой договор наиболее тесно связан. Также право такой страны определяют по праву страны, где в нашем случае находится основное место деятельности стороны, которая осуществляет исполнение, имеет решающее значение для содержания договора. В соответствии с подпунктом 19 пункта 3 статьи 1211 Гражданского кодекса стороной, которая имеет решающее значение для содержания договора, в лицензионном договоре является лицензиар. Это условие действует, если международным договором не предусмотрено иное.

Как показывает практика, стороны не ошиблись. Так, в письме Минфина от 05.03.2008 г. № 03-07-08/55 чиновники подтвердили, что при приобретении таких прав пользования российская организация обязанности налогового агента исполнять не должна и, соответственно, данные операции на территории России налогом на добавленную стоимость не облагаются.

Рассмотрев различные аспекты лицензионных и сублицензионных договоров, остается только посоветовать организациям пересмотреть договоры, имеющиеся в каждой компании и связанные с правами на программы для ЭВМ, на предмет имеющихся (или отсутствующих) нарушений.

АКЦИЯ ПРОДЛЕНА

Читайте также: