Инвентаризационная опись бланков строгой отчетности в 1с где находится

Обновлено: 03.05.2024

Инвентаризационная опись по форме ИНВ-16 используется при проверке ценных бумаг и документов строгой отчетности. Они так же, как и другие объекты и активы компании, должны подвергаться инвентаризации. Заполняет бланк специально созданная комиссия по итогам процедуры. В нем отображают данные о реальном наличии ценных бумаг и БСО в организации и сравнивают со сведениями бухучета. Как заполнить такой бланк, разберемся в статье.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Законодательное регулирование

Процедуру инвентаризации регулирует такой документ, как Методические указания по инвентаризации имущества и финансовых обязательств. Они являются приложением к Приказу Минфина РФ №49 от 13.06.1995 г.

Что касается применения бланка ИНВ-16, то законодательно нигде не указано на его обязательность. Напротив, Информация Минфина России №ПЗ-10/2012 указывает, что с 2013 года все унифицированные формы стали лишь рекомендованными к применению. Компании имеют право разрабатывать свои бланки, не забывая о том, что ряд реквизитов должен быть на документе обязательно.

Важно! Решение, какие формы использовать в работе, руководство компании должно зафиксировать в учетной политике.

Многие хозяйствующие субъекты применяют унифицированные формы по привычке, а также руководствуясь их удобством и отсутствием претензий со стороны чиновников из проверяющих ведомств. ИНВ-16 не исключение.

Коротко об инвентаризации

- раз в год перед составлением годовой отчетности;

- когда происходит смена материально ответственного лица;

- после случаев хищений имущества компании;

- после стихийных бедствий, техногенных аварий и т.д.;

- при процедуре реорганизации компании.

Алгоритм проведения инвентаризации стандартный:

- Руководитель издает приказ по форме ИНВ-22 о проведении инвентаризации. В нем должны быть отмечены причины процедуры, сроки проведения, иные детали.

- Комиссия проводит инвентаризацию в сроки, указанные в приказе. По итогам заполняет инвентаризационную опись и передает в бухгалтерию.

- После проверки бухгалтером бумага направляется к руководству.

- Далее руководитель решает, что делать с излишками или недостачей.

- Бухгалтер на основании решения руководителя отражает в бухгалтерском учете необходимые операции.

Внимание! Комиссия создается на постоянной основе. Кто будет входить в ее состав, решает руководитель и издает приказ. Как правило, членами комиссии назначают сотрудников дирекции, бухгалтерии, юротдела, начальников структурных подразделений. Материально ответственные лица в состав не входят, но присутствовать на инвентаризации обязаны.

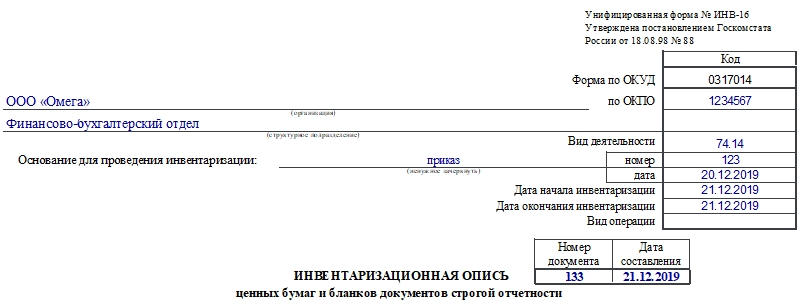

Общие сведения о форме ИНВ-16

Форма была утверждена Пост. Госкомстата России №88 от 18 августа 1998 года.

Заполнять бумагу должны члены комиссии, а подписывать — следующие лица:

- Члены комиссии и ее председатель. Их подписи свидетельствуют о том, что все данные внесены верно. В документе должны расписаться все сотрудники, входящие в состав комиссии, иначе бумага не будет считаться действительной.

- Материально ответственный сотрудник (их может быть несколько). Подпись ставится в знак того, что работник присутствовал при инвентаризации, подтверждает правильность внесенных сведений и отсутствие претензий к членам комиссии.

- Бухгалтер. Этот сотрудник подтверждает, что проверил все данные на бланке.

- Руководитель организации. Свою подпись он ставит в последнюю очередь. Ею он подтверждает свое решение о том, как поступить с выявленными излишками или недостачами, обнаруженными по итогам инвентаризации.

Заполняем ИНВ-16

Форма ИНВ-16 имеет 4 страницы. Их все нужно заполнить. Вносить данные можно на компьютере или от руки. При выборе второго способа не должно быть помарок.

Начинается документ с шапки. В ней надо указать такую информацию:

- наименование хозяйствующего субъекта и структурного подразделения;

- коды по ОКПО и ОКВЭД;

- основание для проведения процедуры: тут надо выбрать тип документа;

- реквизиты этого документа: номер и дата составления;

- сроки проведения процедуры;

- номер и дата составления текущей инвентаризационной описи.

Затем следует расписка, где материально ответственное лицо подтверждает, что все необходимые бумаги, находящиеся в его ведении, сданы членам комиссии.

В конце страницы ставят дату проведения инвентаризации.

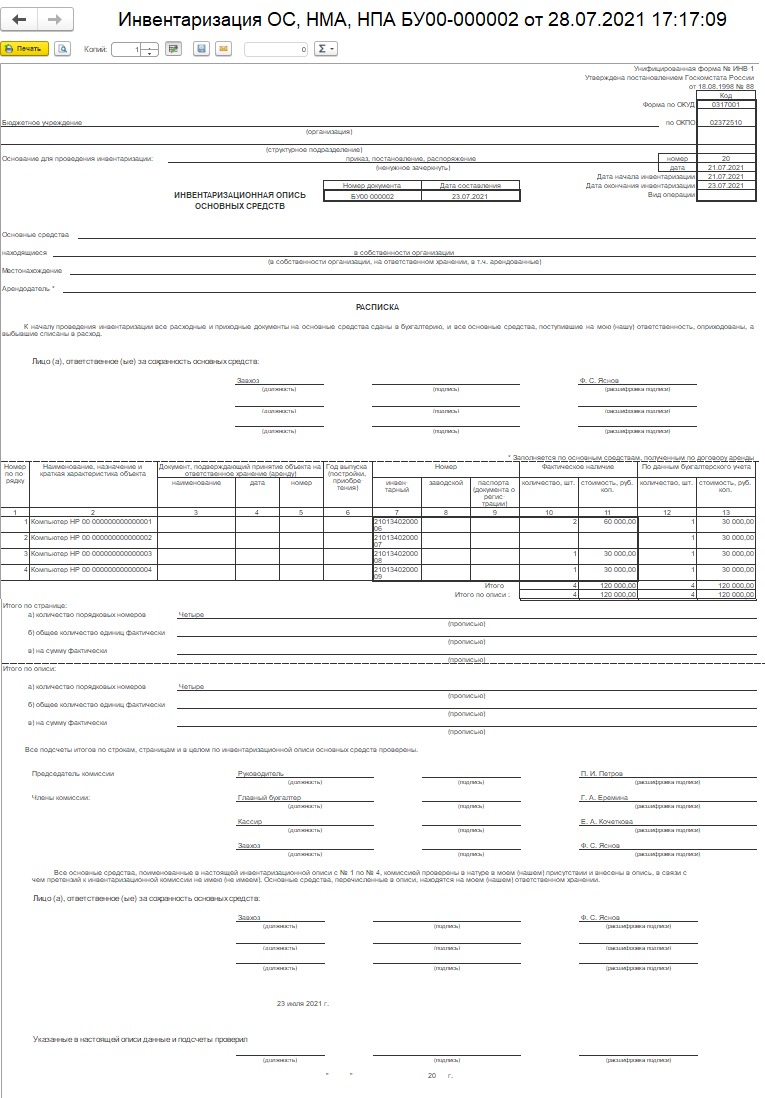

Здесь начинается таблица. В нее члены комиссии вносят информацию об объектах инвентаризации:

- Графа 1. Номер записи по порядку.

- Графы 2-4. Наименование объекта инвентаризации (БСО или ценной бумаги), его номер и код.

- Графы 5-6. Наименование единицы измерения и ее код по ОКЕИ.

- Графы 7-12. Здесь указывают данные о фактическом наличии документов. Вносят номера, серию, данные о номинальной стоимости, количество и общую сумму.

В конце таблицы подводятся итоги по графам с количеством и суммой.

На этой странице таблица продолжается:

- Графы 13-18. Тут указывают данные бухгалтерского учета по документам. Записывают номера, серию, номинальную стоимость, количество и общую сумму.

- Графы 19-26. Эти графы отражают результаты инвентаризации: выявленные излишки и недостачи. По ним также указывают номера, количество, сумму.

В конце таблицы аналогично предыдущей странице подводят итоги по количеству и суммам.

В начале страницы подводят итоги по описи (данные нужно вносить прописью): количество порядковых номеров, единиц документов, общая сумма.

Далее расписываются члены комиссии и ее председатель. Затем следует расписка о том, что все объекты инвентаризации были проверены в присутствии материально ответственного лица и оно не имеет претензий к комиссии. И материально ответственный сотрудник ставит свою подпись и дату.

Затем расписывается бухгалтер, проверявший расчеты. Далее материально ответственный сотрудник указывает причины выявленных излишков и недостач. И снова ставит свою подпись.

В конце страницы (и документа) руководитель компании указывает свое решение относительно выявленных несоответствий и ставит подпись и дату.

К сведению! Опираясь на эту опись, бухгалтер должен скорректировать данные бухучета. Если были обнаружены неучтенные ранее ценные бумаги, то используют проводку ДТ 58/КД 91. При выявленных недостачах или порче — ДТ 94/ КД 58 (уменьшает реальное количество ценных бумаг). Если дело касается БСО, то для исправления бухгалтер должен использовать забалансовый счет 006. Излишки — по ДТ, недостачи — по КД.

Инвентаризация – процесс, обязательный для каждой организации, вне зависимости от применяемой системы налогообложения и формы собственности. Она представляет собой сверку фактического наличия объектов ОС с данными, учтёнными в бухучёте.

Мероприятие проводится не реже одного раза в три года.

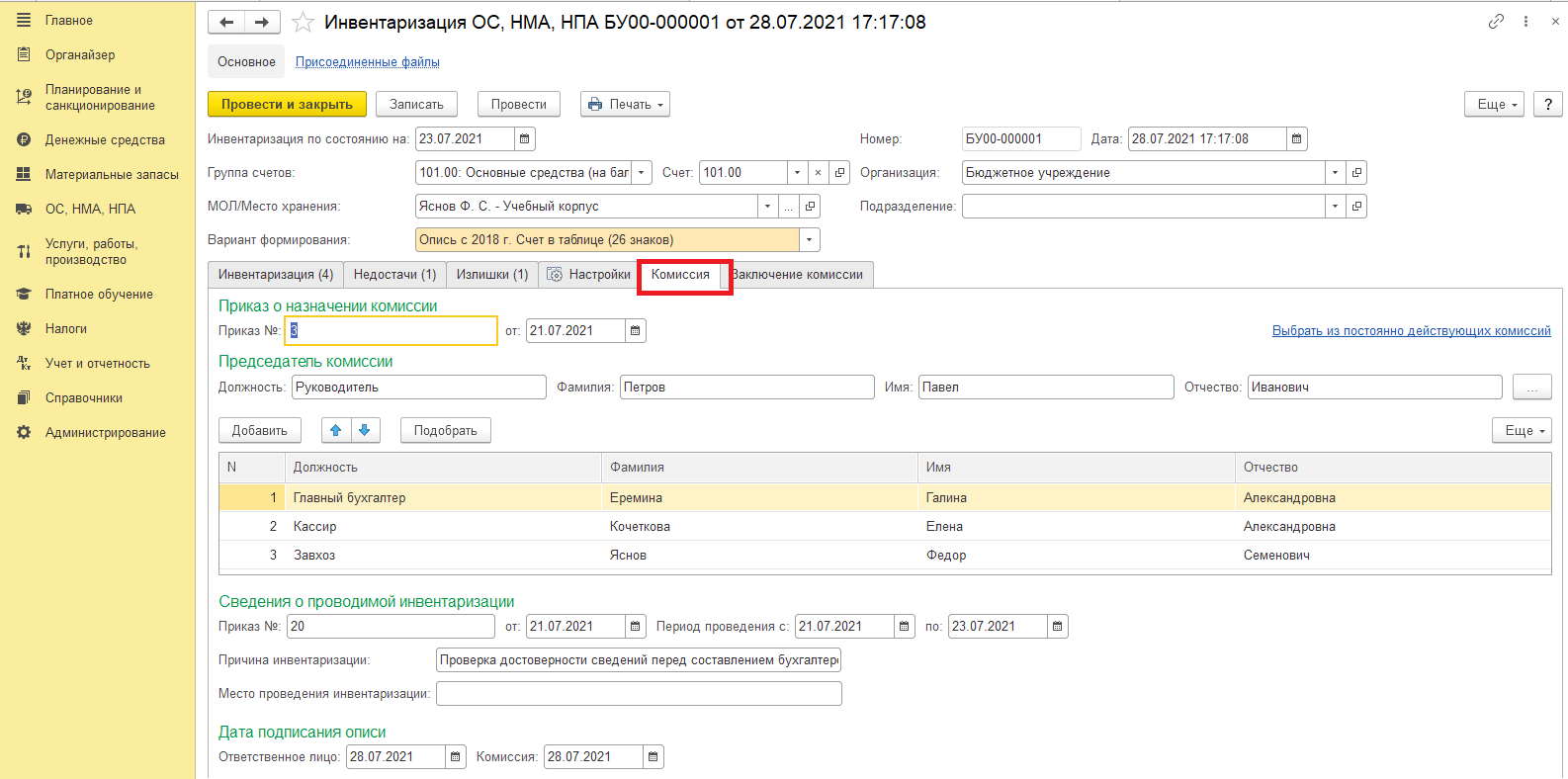

На первом этапе инвентаризации издаётся приказ о её проведении, где далее утверждается состав членов специальной инвентаризационной комиссии.

Перед основным этапом комиссия изучает данные об основных средствах, что учтены на дату проведения инвентаризации.

Проверка ОС по их фактическому наличию на предприятии осуществляется путём осмотра, контроля технического состояния. Результаты проверки членами комиссии заносятся в инвентаризационные описи.

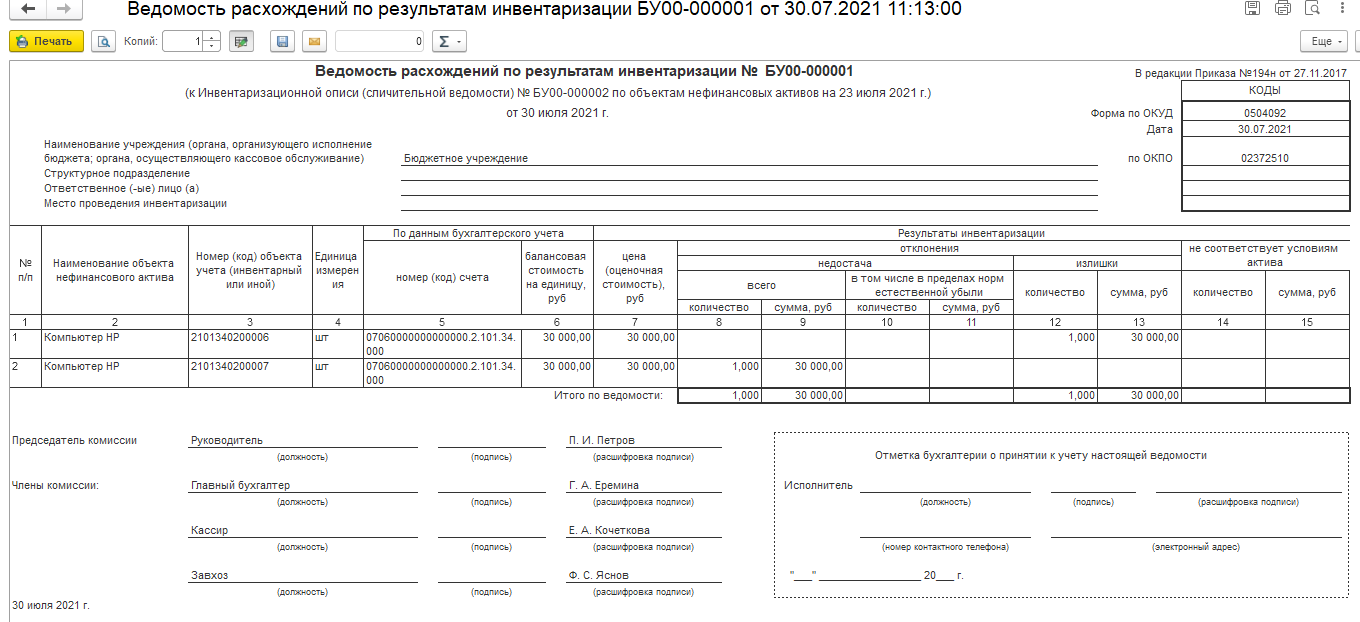

Далее — этап сверки фактического наличия ОС и их учётного количества, которое отражено в регистрах учёта. Если выявлены расхождения, то инвентаризационной комиссией составляется сличительная ведомость, на основании которой выявляются излишки/недостачи объектов ОС.

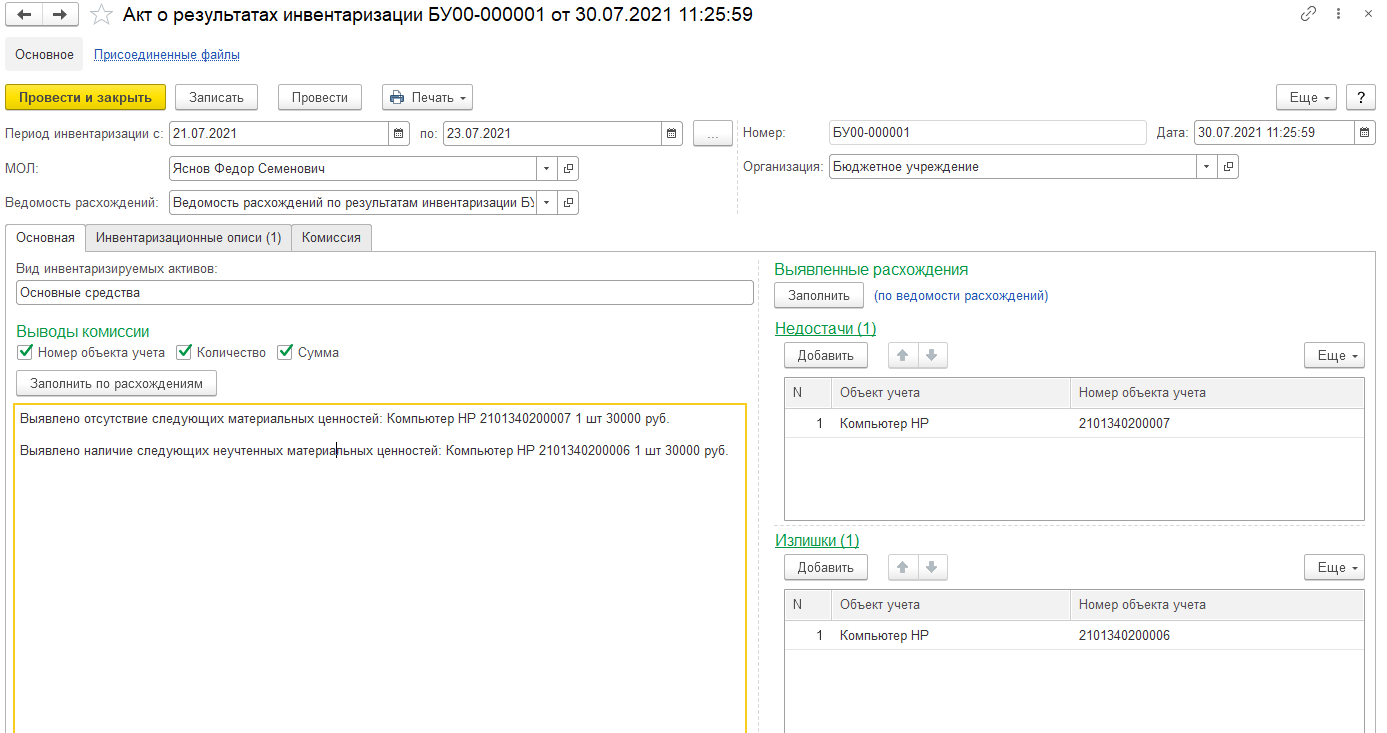

На заключительном этапе комиссия составляет акт о результатах инвентаризации на предприятии. В бухучёте оформлению подлежат соответствующие операции (вносятся излишки либо списываются недостачи объектов ОС, производится переоценка и т. д.).

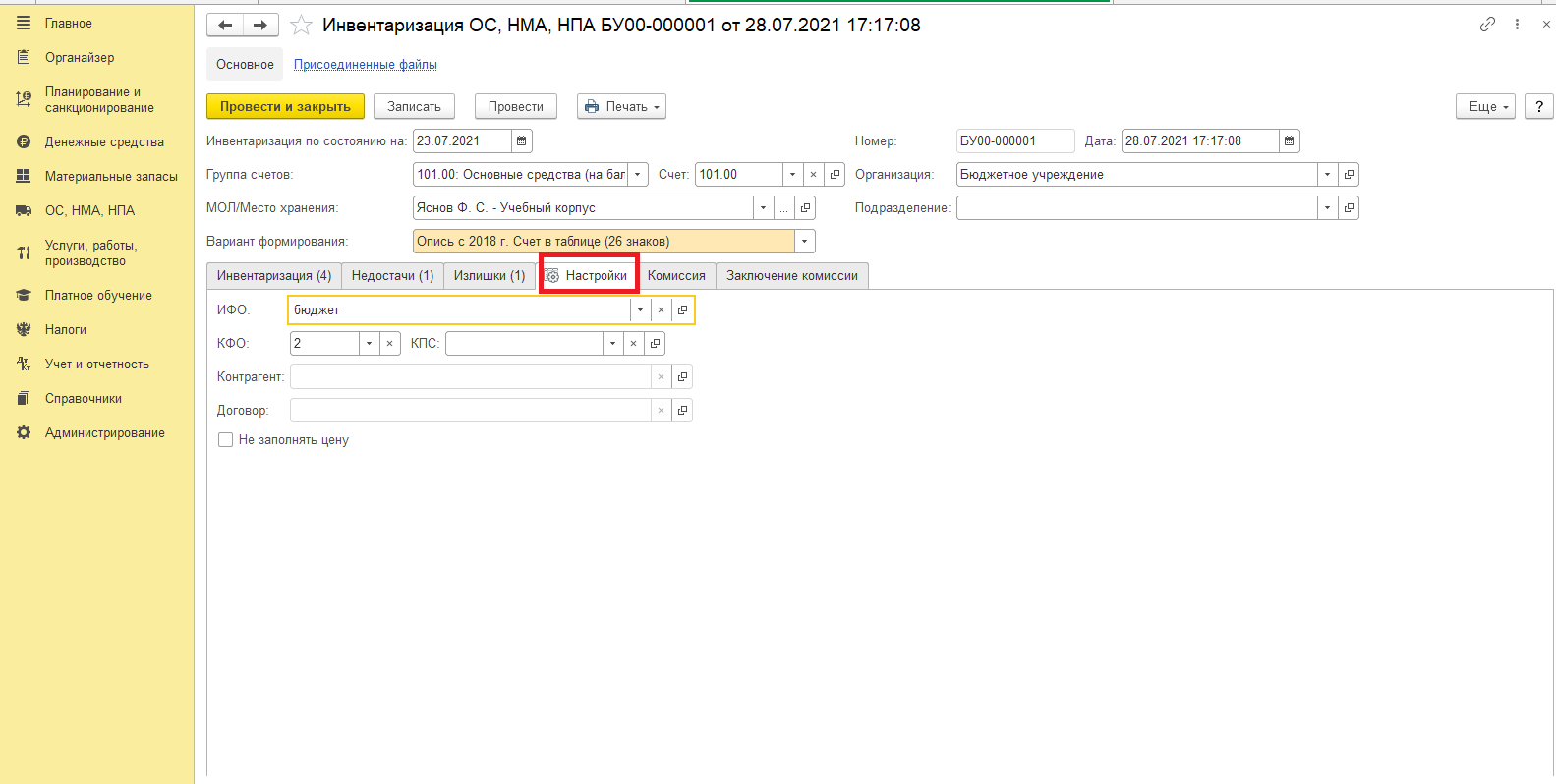

Отражение результатов инвентаризации в программе 1С

В документе указывается дата начала инвентаризации, МОЛ, местонахождение ОС, группа счетов, вариант формирования.

Приказ – это документ распорядительного характера унифицированной формы с указанием сроков и причин проведения процедуры проверки.

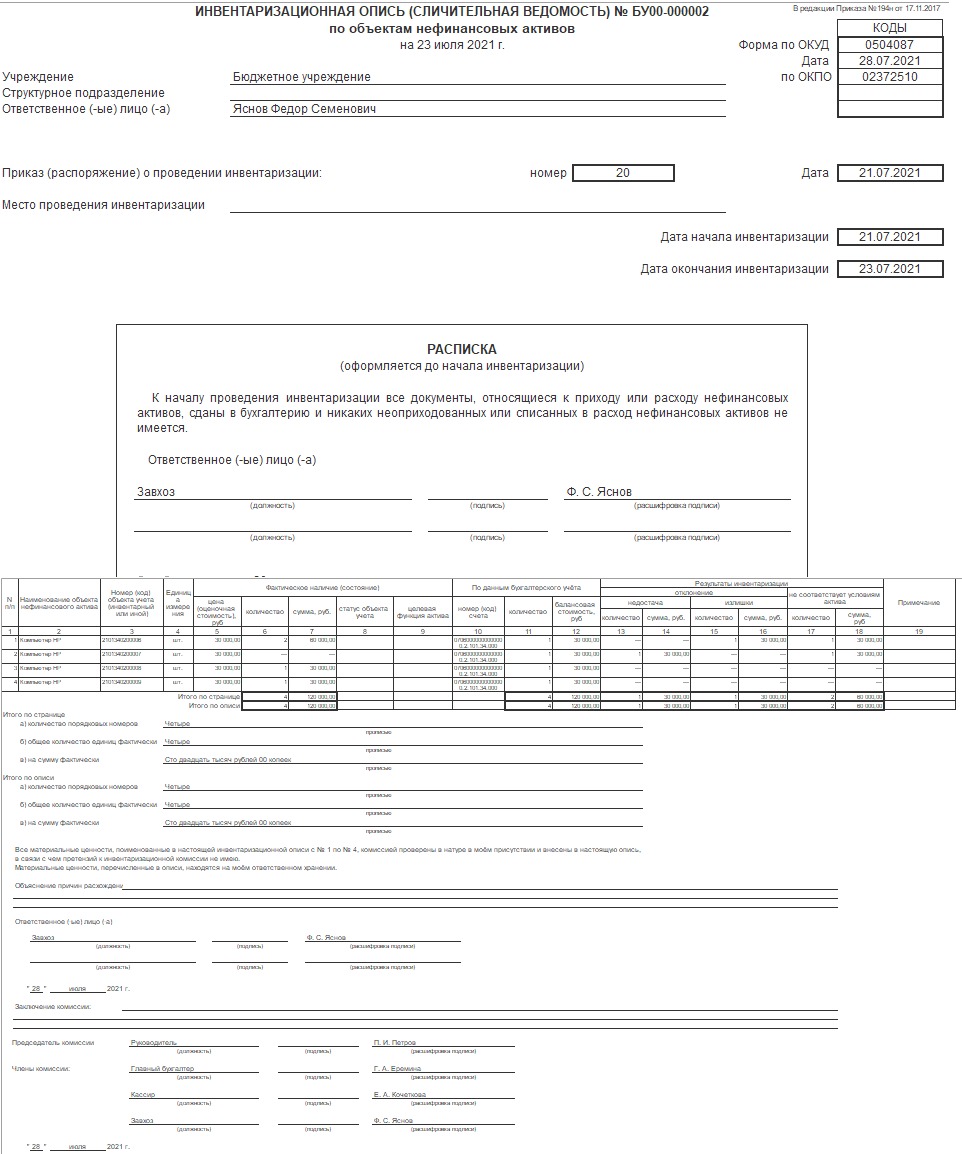

При обработке данных с использованием электронно-вычислительной техники инвентаризационная опись выдаётся комиссии, где графы с первую по девятую заполнены. Графа десять заполняется комиссией с указанием фактического наличия объектов ОС. При выявлении не отражённых в учёте объектов комиссией в опись включаются недостающие сведения.

В сличительной ведомости при выявлении расхождений между данными инвентаризационной описи и бухучета отражаются итоги прошедшей инвентаризации ОС.

На основании ведомости расхождений и сличительной ведомости (инвентаризационной описи) составляется акт о результатах инвентаризации.

В нём даются результаты инвентаризации, характеристика (в количественном и стоимостном выражении) обнаруженным расхождениям, указываются причины их появления.

Подписывают акт члены комиссии и руководитель организации с расшифровкой подписей, указанием должностей.

Таким образом, в данной статье были рассмотрены: инвентаризация ОС с примером заполнения данных в программе, а также создание документов для проведения, отражения результатов инвентаризации при недостачах и/или излишках.

Читайте также: