Имеют ли право банки выдавать кредиты физическим лицам

Обновлено: 07.07.2024

Решили взять кредит и выбрали банк с выгодными условиями. Что делать дальше? Давайте выясним, как подготовиться к оформлению кредита и как, по мнению банков, выглядит идеальный клиент кредиторов.

Вы решили взять кредит и выбрали банк с самыми выгодными условиями. Что делать дальше? Вопрос, которым задаются все, кто собирается стать заемщиком. Давайте вместе выясним, как подготовиться к оформлению кредита и как, по мнению банков, выглядит идеальный клиент кредиторов.

Базовые требования к заемщику

У всех банков примерно один и тот же список требований к будущему заемщику:

- возраст;

- работа и доходы;

- постоянная или временная регистрация.

Рассмотрим подробнее каждый пункт.

Возраст

Как правило, кредит выдают с 21 года. Но некоторые банки снижают этот порог до 18 лет. Крайний возраст получения кредита – 75 лет. Банк может отказать, если возраст потенциального заемщика достиг 65 лет. Зависит от того, есть ли у клиента постоянная работа и стабильный доход.

Не стоит отчаиваться: у банков существуют специальные условия кредитования для пенсионеров.

В основном банки ориентируются на возраст не на момент взятия кредита, а на момент его погашения: специалист по выдаче кредита рассматривает пенсионный возраст человека как крайнюю возрастную границу к моменту окончания выплат по кредиту.

Наличие постоянной работы и стабильного дохода

Все просто: чем больше рабочий стаж у клиента, тем более надежным заемщиком он выглядит в глазах кредиторов. Но если вы недавно сменили работу, то имейте в виду, что банки готовы выдать кредит только после 3-6 месяцев работы на одного работодателя. При этом общий трудовой стаж должен составлять не менее 1 года.

Безусловно, постоянная регистрация повышает шансы на то, что кредит будет одобрен. Однако можно оформить кредит и с временной регистрацией. Правда, в таком случае банк выдаст наличные на срок, не превышающий срок регистрации клиента.

Срочно нужны деньги на необходимые покупки и оплату услуг? Лучшим решением будет взять кредит с низкой процентной ставкой в Совкомбанке. Выгодные условия и моментальное решение по заявке уже ждут вас.

От чего зависит одобрение кредита

К чему еще надо готовиться? Банковские специалисты выделяют следующее:

Если у вас уже был положительный опыт выплаты кредита, то процесс оформления упрощается. Банку требуется меньше времени на рассмотрение вашей кандидатуры, а шансы на одобрение повышаются.

При отрицательной кредитной истории (например, заемщик пропускал платежи или вовсе пропадал из поля зрения банка), скорее всего, в кредите откажут.

- Наличие кредита в банке, к которому вы уже когда-то обращались.

Этот пункт похож на предыдущий. Если вы когда-то успешно выплатили кредит в банке, то при повторном обращении в ту же самую организацию рассмотрение заявки значительно ускоряется.

Чем выше сумма, тем щепетильнее банк относится к заявке. Например, одобрение кредита в 1 млн рублей занимает больше времени, чем согласование 100 тысяч рублей.

В банках работают особые специалисты – андеррайтеры. Их задача – изучить и спрогнозировать риски выдачи кредита тому или иному лицу, обратившемуся в банк.

Андеррайтер обращает внимание на:

Человек, состоящий в браке, с большей вероятностью стабильный и платежеспособный заемщик.

Этот пункт логически связан с предыдущим. Банк обязательно обратит внимание на наличие и количество детей у будущего заемщика. Дело в том, что при расчете кредита учитывается ежемесячный расход на ребенка.

Уже упоминалось о наличии стабильной работы и трудового стажа. Однако банки выделяют профессии определенных областей, которые больше всего подвержены риску в период кризиса. Следовательно, есть повышенная вероятность, что клиент не сможет выполнять кредитные обязательства.

Если будущий заемщик уже обременен такими финансовыми обязательствами, как алименты, плата за учебу, взносы за ранее взятый кредит и т.д., то это повлияет не только на максимальную сумму кредита, но и на шансы получить кредит в целом.

Не стоит переживать, что отсутствие или наличие собственности могут значительно повлиять на выдачу кредита (недаром этот пункт указан последним). Однако некоторые банки могут счесть подозрительным, что у человека нет, например, своего жилья. Наличие собственности может характеризовать клиента как человека, способного грамотно распоряжаться своими финансами.

Основной список документов для оформления кредита

Все документы проверяет служба безопасности. Поэтому готовьте актуальные данные. Так вы ускорите обработку заявки.

Чтобы получить кредит, во многих банках достаточно предоставить паспорт и заявление. При этом у каждой финансовой организации может быть свой основной пакет документов.

Удостоверение личности

Паспорт гражданина РФ с печатью о постоянной или временной регистрации.

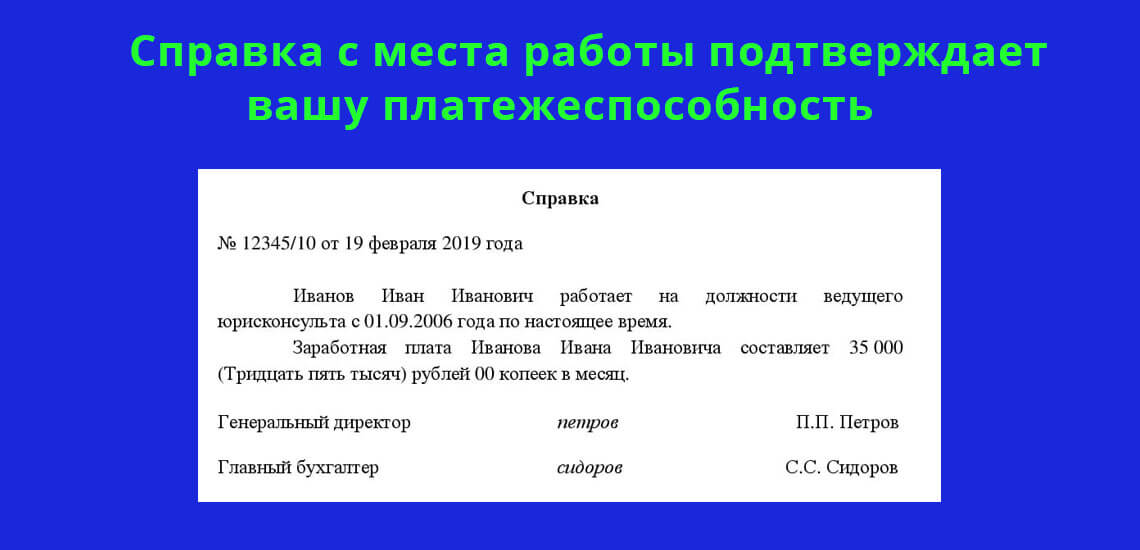

Подтверждение платежеспособности

Есть 2 варианта: предоставить справку 2-НДФЛ или справку о доходах по форме банка. Оба документа отражают доходы за текущий и прошедший год.

Справка 2-НДФЛ

Совет от банка:

Если у вас есть дополнительные способы заработка, подтвержденные документами, то сообщите о них банку. Это позволит вам взять кредит на более выгодных условиях.

Для пенсионеров действуют другие правила. У них попросят справку о выплаченной или назначенной за последний месяц пенсии из отделения Пенсионного фонда или другого государственного органа, выплачивающего пенсию;

Подтверждение трудовой занятости клиента

Для этого приготовьте заверенную копию трудовой книжки. Также подтвердить трудоустройство можно выпиской из трудовой книжки или справкой от работодателя с указанием должности и стажа работы. Возьмите в банк копию трудового договора, в котором указано место работы и дата трудоустройства.

Документы на залог

Если вы решите оформить кредит под залог имущества, например, жилья, то нужны документы на право собственности.

Дополнительные документы

Рассмотрим на примере:

Иногда кредитный специалист может запросить дополнительные данные. На это влияют банковская политика, вид и сумма кредита.

- Идентификационный номер налогоплательщика (ИНН). Запросите онлайн в специальном сервисе Федеральной налоговой службы или обратитесь в ближайшее отделение налоговой инспекции.

- Страховое свидетельство Государственного пенсионного фонда (СНИЛС).

- Полис обязательного медицинского страхования.

- Военный билет (для лиц призывного возраста до 27 лет). Если его нет, то пригодятся документы, подтверждающие отсрочку от военной службы.

- Свидетельство о заключении или расторжении брака.

- Диплом о высшем или среднем образовании.

- Если у вас есть автомобиль, то возьмите водительское удостоверение, ПТС или копию свидетельства о регистрации транспортного средства.

- Если вы часто путешествуете, то возьмите загранпаспорт со штампами паспортного контроля о поездках за рубеж в течение последних 6-12 месяцев.

Выше мы говорили, что заемщик должен достигнуть 21 года. Но некоторые банки предоставляют кредит с 18 лет.

Рассмотрим на примере:

Андрей мечтал поступить в московский вуз. Опасаясь, что не пройдет на бюджет, он не стал брать деньги у родителей, а оформил кредит и подыскал работу. Он обратился в банк, где кредит оформляют с 18 лет. Мечта стала на шаг ближе!

- свидетельство о рождении;

- свидетельство об усыновлении;

- документы, подтверждающие смену ФИО при их несовпадении с теми, что указаны в свидетельстве о рождении или усыновлении: свидетельство о смене ФИО или свидетельство о заключении или расторжении брака.

Совет от банка:

Выделите время на сбор всех необходимых документов. Если вам не одобрили выдачу нужной суммы в одном банке, то вы можете успешно получить наличные в другом.

Кредит помогает быстро достигнуть поставленной цели. И радость от полученных результатов компенсирует все усилия, приложенные в самом начале!

Иногда на покупку или ремонт недвижимости требуется крупная сумма денег. В таких случаях люди обычно обращаются в банк и оформляют заявку на получение средств.

Кредиты бывают:

- Потребительский кредит. Полученные деньги можно потратить на путешествия, лечение, покупку бытовой техники. Банк не потребует подтверждения потраченных средств. Стандартный потолок – 3-5 миллионов. Годовая ставка – от 12%.

- Целевой. Бывают больше потребительских, но выдаются на определенные цели. Необходимо подтверждение расходов: на что потрачены деньги.

- Автокредит. Разновидность целевого. Выдается только на приобретение транспортного средства: мотоцикла, автомобиля.

- Ипотека. Один из самых больших кредитов по сумме долга. Средства направляются только на покупку недвижимости. Ставки по ипотеке наиболее низкие – 7-8%.

Какие банки дают большой кредит?

Получить крупную сумму сегодня можно во многих кредитных организациях. Больше шансов у клиентов с хорошей кредитной историей. При отсутствии КИ или в том случае, если она испорчена, можно попробовать взять сначала несколько маленьких кредитов и своевременно погасить их.

ВТБ — кредит до 5 000 000 руб от 8,9%

В рамках кредитной компании в ВТБ можно получить кредит на сумму до 5 000 000 рублей. Банк предлагает низкую ставку от 8,9%. При сроке кредитования 7 лет ежемесячный платеж составит 80 192 рубля.

Требования и условия

Претендовать на получение кредита могут лица:

- Старше 25 лет;

- Имеющие кредитный рейтинг от 800;

- Предоставившие в обязательном порядке паспорт гражданина РФ и СНИЛС.

Срок кредитования от 1-7 лет. Выплаты ежемесячно.

Почта Банк — лояльный банк выдает до 3 000 000 руб от 7,9%

Считается одним из лояльных кредиторов. Максимальная сумма – 3 миллиона рублей. Процентная ставка – от 7,9%. При получении ссуды сроком на 5 лет минимальный платеж составит 60 686 руб.

Требования и условия

Подать заявку на оформление кредита могут лица:

Кредит выдается на срок 3-5 лет.

Газпромбанк — банк с отличной репутацией предлагает до 5 000 000 от 7,2%

Надежный кредитор с хорошей репутацией среди клиентов. Достаточно лоялен. Можно взять до 5 000 000. Процентная ставка низкая – 7,2%. Получив кредит на 7 лет, ежемесячно заемщик будет выплачивать 75 954 рубля.

Требования и условия

Обратиться в кредитную организацию могут претенденты:

- В возрасте от 20 лет;

- С кредитным рейтингом – 600;

- Предоставившие паспорт (основной документ) и подготовившие справку по форме банка или 2-НДФЛ, копию трудовой книжки (кредитор может запросить дополнительно).

Оформлять кредит можно на 2-7 лет.

Банк Восточный — на долгий срок до 1 500 000 руб от 9%

Предлагает небольшую сумму по сравнению с другими кредиторами – до 1 500 000 под 9% годовых. При получении средств на 5 лет ежемесячно клиент будет выплачивать 31 138 рублей.

Требования и условия

К основным требованиям относятся:

- Возраст получателя от 21 года;

- Кредитный рейтинг – 600;

- В основной набор документов входит паспорт. На выбор предоставляются 2-НДФЛ или СНИЛС, справка по форме банка, копия трудовой книжки (должна содержать сведения о должности, стаже и быть заверена подписью и печатью).

В Восточном можно взять кредит на 1-5 лет.

Альфа-банк — надежный банк до 2 000 000 руб под 7,7%

Считается надежным среди клиентов. Предлагает хорошие ставки независимо от наличия страховки – от 7,7%. Максимальная сумма 2 000 000. При кредите на 7 лет ежемесячные выплаты составят 30 875 руб.

Требования и условия

В качестве претендентов могут выступать лица:

- В возрасте от 21 года;

- С кредитным рейтингом – 540;

- Предоставившие паспорт и второй документ на выбор: загранпаспорт, СНИЛС, водительское удостоверение, ИНН.

Срок – от года до 7 лет.

Хоум Кредит Банк — выгодные условия до 1 000 000 руб под 9,9%

Максимальная сумма – 1 000 000 под 9,9% годовых. Ежемесячный платеж при кредитовании на 5 лет составит 21 198 рублей.

Требования и условия

Подавать заявку могут претенденты:

- В возрасте – 18 лет и старше;

- С кредитным рейтингом 300;

- С паспортом гражданина РФ.

Получить заемные средства можно на 1-5 лет.

СКБ-Банк — 1 500 000 руб под 8% в день подачи заявки

Требования и условия

К потенциальному заемщику предъявляются определенные требования:

- Возраст – 23 года и старше;

- Кредитный рейтинг – 700;

- Обязателен паспорт. Дополнительно могут потребовать: военный билет (для мужчин до 27 лет), водительское удостоверение, СНИЛС, загранпаспорт, для военнослужащих - служебное удостоверение.

Срок действия кредита 1-5 лет.

Тинькофф банк — в день обращения до 2 000 000 руб от 12%

Первая кредитная организация, работающая дистанционно. Все операции производятся в режиме онлайн. Получить средства наличными не представляется возможным. Они зачисляются на дебетовую карту, которую доставляет курьер.

Процент одобрения в банковской организации высок, но годовой процент повышенный. Максимальная сумма – 2 миллиона. Процентная ставка – от 12%. Кредитование на 3 года требует ежемесячных выплат в размере 66 429 рублей.

Требования и условия

Обратиться в банковскую организацию могут клиенты:

- В возрасте от 18 лет;

- С кредитным рейтингом 300;

- С паспортом.

Кредиты выдаются на 1-3 года.

РГС (Росгосстрах) банк — до 3 000 000 руб от 8,9%

Максимальная сумма – 3 миллиона. Процентная ставка стартует от 8,9%, но для каждого клиента устанавливается индивидуально. Максимальный предел – 23,17%

Требования и условия

В РГС банк могут обращаться граждане:

- От 18 лет.

- С кредитным рейтингом 300.

- С паспортом РФ.

Срок кредитования составляет 1-5 лет.

Важно: Реклама обещает быстрое решение кредитора, но это не соответствует действительности. Не стоит надеяться на мгновенное рассмотрение. Большой кредит предполагает тщательную проверку потенциального заемщика. На это может уйти 2-3 рабочих дня.

Какие документы требуют банки для оформления крупного кредита

Документы необходимы для подтверждения платежеспособности и надежности личности. К стандартному пакету относят:

- Паспорт гражданина Российской Федерации. В нем обязательно должны содержаться сведения о месте регистрации. Они могут не совпадать с фактическим адресом проживания, но клиент должен быть прописан на территории России.

- Справка о доходах по форме банка или 2-НДФЛ. Обычно запрашиваются сведения за последние 6 месяцев. В некоторых случаях – за 12 месяцев.

- Справка с места работы. Большой кредит могут выдать претендентам со стажем не менее полугода в организации или на предприятии. Нужен заверенный трудовой договор или копия трудовой книжки.

Дополнительно кредитная организация может запросить другие документы, подтверждающие личность (водительские права, пенсионное удостоверение).

Важно: Пристальное внимание кредитор уделяет анализу доходов и расходов заемщика. Причем для получения большого кредита учитываются не только заработная плата, но и дополнительные заработки, пенсия, доходы за аренду недвижимости, компенсации по гражданско-правовым договорам.

Можно ли получить большую сумму без документов?

Банку нужна уверенность в платежеспособности клиента. Никто не хочет рисковать, тем более, сегодня, когда условия кредитования ужесточились. Но получить большой кредит, предоставив минимальный пакет документов, все-таки можно.

Кредитор намного охотнее одобряет заявки, если:

- клиент является зарплатным (зарплата приходит на карту банка);

- у заемщика открыт вклад в этом банке.

Эти факторы снижают риски банка, поэтому можно надеяться на одобрение заявки. В других случаях потребуется предоставить максимум документов, но положительный результат не гарантирован.

Высока вероятность получения большого кредита, если клиент приводит созаемщиков, поручителей, предлагает обеспечение – любое ликвидное имущество: дача, квартира, автомобиль.

Как взять большой кредит в банке с поручителем

Хороший вариант повысить шансы на одобрение – привлечь поручителя. Он особенно необходим при получении большого кредита для лиц, считающихся неблагонадежными в глазах банка: пенсионеров, студентов, самозанятых граждан, не имеющих возможности подтвердить доходы справками.

Но поручителем может стать не каждый человек. К нему предъявляются те же требования, что и к заемщику:

- российское гражданство;

- возраст, установленный банком;

- наличие дохода, который при необходимости можно подтвердить справками;

- хорошая кредитная история.

Такой вариант позволяет банку снизить риски просрочек и невозврата. За выплаты отвечают 2 человека. В случае невозможности заемщика расплатиться с кредитором это обязательства предъявляются поручителю.

Выгода от поручительства обоюдная. Финансовое учреждение получает гарантию возвращения денежных средств. Заемщик – привлекательные условия: повышенную сумму, сниженные ставки, увеличение срока кредитования.

Ответственность поручителя наступает с момента подписания договора. При возникновении непредвиденных обстоятельств необходимость погасить долговые обязательства переходит к нему.

Для справки: При изменении условий соглашения без его предупреждения поручитель имеет право отказаться от исполнения обязанностей.

Как привлечь залог на большую сумму

В таком случае претендент может рассчитывать на сумму в 60-70% от рыночной стоимости имущества, сниженные проценты, увеличенный срок кредитования – до 10-20 лет.

Для справки: Не следует забывать о повышенных расходах клиента. Оплачивать оценку рыночной стоимости, страховку заложенной недвижимости придется заемщику.

Предлагаемое имущество должно:

- не иметь обременений: в случае неуплаты кредитор сможет его продать;

- быть ликвидным: не состоять на учете под снос, иметь подключение ко всем системам снабжения, иметь железные перекрытия, фундамент из железа, камня, кирпича (финансовые организации неохотно принимают деревянные дома);

- не прописываться в дарственной или завещании;

- находится в регионе расположения банка;

- иметь хорошую историю: предполагает отсутствие прописанных людей, находящихся в розыске, в МЛС, нетрудоспособных и несовершеннолетних лиц.

Если потенциальный заемщик в браке, требуется согласие супруги/супруга. Клиент может проживать в этой квартире весь срок кредитования. Но он не имеет права продать или подарить ее.

Необходимые документы

В банк нужно предоставить:

- выписки ЕГРН и из домовой книги;

- кадастровый паспорт;

- технический паспорт, выданный в БТИ;

- документ, подтверждающий получение недвижимости: дарственная, завещание, договор купли-продажи;

- справку об отсутствии задолженностей по коммунальным платежам.

Нельзя предлагать в качестве залога жилье, где проживает заемщик с детьми, не достигшими 18 лет. При оформлении залога автомобиля требуются ПТС и свидетельство о регистрации.

У большинства претендентов есть высокий шанс взять большой кредит, нужно только заранее подготовиться к походу в банк: собрать пакет документов, найти поручителя. Оформлять заявку можно онлайн, но посещение банка обязательно для подписания договора.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

Банки начали менять условия по кредитным продуктам, но в ближайшие полгода этот процесс может усилиться. Часть из них может просто исчезнуть. ЦБ уже обратил внимание на подводные камни определённых кредитов и кредитных карт. С какими сюрпризами могут столкнуться заёмщики и как не попасть в ловушку недобросовестных менеджеров банков?

Фото © ТАСС / Евгений Курсков

— Вчера понизили лимит по кредитной карте ровно на ту сумму, которая была в доступе, при звонке на горячую линию было сказано, что да, так и есть, и вас должны были уведомить. Просмотрев все выписки, я не увидел никаких уведомлений. Хотя согласно договору уведомление должно было быть за пять дней. До этого у меня была просрочка, но она была успешно погашена, и претензии от банка были закрыты, — жалуется держатель кредитной карты из Воронежа.

Женщина из Ростова-на-Дону получила одобрение кредита в онлайн-банке. Пришла в офис для уточнения всех кредитных условий перед заключением договора. Каково же было изумление будущего заёмщика, когда ей сказали: сначала оформляйте кредит, а потом мы вам выдадим договор. Только тогда вы сможете ознакомиться с условиями. Менеджер утешила клиентку: "Не переживайте, мы очень лояльны, всё будет хорошо, но договор и график платежей — только после того, как вы нажмёте на кнопочку "Оформить кредит". Женщина решила не рисковать и отказаться от кредита. Кстати, одобрен он был по ставке 10%, а при повторном просмотре в офисе она выросла уже до 14,25%.

Это лишь несколько примеров из многочисленных жалоб на кредитные продукты банков, которые появились этой весной. Сейчас у многих заёмщиков появились опасения, что проблем с получением денег и погашением задолженности может стать больше. После того как Центробанк два раза поднял ключевую ставку этой весной, стали расти и ставки по кредитам. При этом долговая нагрузка на заёмщиков достаточно большая. Чтобы исключить злоупотребления в банках и не повышать закредитованность населения, в последнее время звучат предложения ограничить выдачу денег.

Валютный феномен: почему дешевеет доллар и каким будет курс рубля к лету

Цель таких инициатив — защитить права заёмщиков. Так, в середине мая Центробанк рассматривал вопрос о частичном запрете выдавать кредиты физическим лицам по плавающим ставкам. Например, если их срок меньше года или больше 20 лет. Также прозвучала инициатива запретить выдачу кредитных карт с нефиксированным процентом. Сейчас разрабатывается соответствующий законопроект.

Дело в том, что ЦБ обеспокоен планами банков развивать продукты с плавающими ставками. Регулятор обратил внимание и на риски, которые могут возникнуть для заёмщиков. Пока процент таких кредитов и кредитных карт небольшой, но если эти продукты будут развиваться, то шанс попасть в долговую яму у заёмщиков вырастет.

К примеру, длинные кредиты максимально чувствительны к изменению параметров. Например, если ставка по ним на 15 лет меняется с 7% на 9%, то размер ежемесячного платежа вырастает на 13%, а переплата — на 34%.

— Любые кредиты с плавающей ставкой должны насторожить заёмщика. Минусов может быть больше, чем плюсов. Плавающая ставка может рассчитываться по-разному. Она может зависеть от индекса MosPrime московского межбанковского кредитного рынка. Может рассчитываться исходя из ключевой ставки и маржи банка. Ставка ЦБ, в свою очередь, связана и с курсом рубля, который нестабилен. Соответственно, заёмщик никогда не может быть уверен, во сколько ему обойдётся кредит и сколько составит переплата, — пояснил экономист, топ-менеджер в области внешних связей и корпоративных коммуникаций Андрей Лобода.

По данным Центробанка, на 1 марта 2021 года задолженность населения по кредитам составляла почти 21 триллион рублей. С начала года она выросла почти на 800 миллиардов. В первом квартале 2021-го сумма неоплаченных долгов перед банками достигла максимума за четыре года.

— Все возможные запреты по выдаче кредитов Центральный банк рассматривает как инструменты для предотвращения сложностей на финансовом рынке как для заёмщиков, так и для самих финансовых организаций. Поэтому постепенно ужесточается процедура выдачи займов, вводится такой параметр, как порог долговой нагрузки, могут быть пересмотрены максимальные значения закредитованности заёмщиков. Что касается ограничений по кредитам с плавающей ставкой, то это вызвано последними решениями регулятора. ЦБ перешёл от снижения ключевой ставки к её повышению. Это автоматически может привести к удорожанию кредитов для граждан, — считает руководитель аналитического департамента AMarkets Артём Деев.

Правда, это коснётся вновь выдаваемых займов. Условия по уже полученным ранее кредитам пересматриваться не будут. Это касается в том числе и ссуд с плавающими процентами. На это обращает внимание аналитик "БКС Мир инвестиций" Егор Дахтлер.

По его словам, пока предполагаемые ограничения на некоторые виды кредитов с плавающими ставками не окажут влияния на заёмщиков. В целом в нашей стране подобные ссуды очень редки.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

Дадут ли кредит, если есть кредит в другом банке – ведь в жизни может сложиться так, что очередной кредит потребуется раньше, чем будет выплачен имеющийся. Решений вопроса несколько, все зависит от конкретной ситуации.

- Дадут ли кредит, если есть кредит в другом банке: что говорит закон

- Два потребительских кредита: когда их дадут

- Когда второй кредит точно не дадут

- Долги, просрочки, закредитованность

- Дадут ли кредит при низкой зарплате

- Отсутствие обеспечения и недобросовестность клиента

- Кредитные карты

- Ипотека

- Где не стоит брать второй кредит

Как получить новый кредит, уже имея обязательства перед другим банком – знает Brobank.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5.9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 20 000 руб. |

| Возраст | От 20 лет |

| Решение | От 2 минут |

Дадут ли кредит, если есть кредит в другом банке: что говорит закон

Закон не запрещает брать новый займ, если есть кредит в другом банке. С другой стороны, служба безопасности банка имеет право просматривать кредитные истории клиентов и делать выводы об их платежеспособности. Окончательное решение принимает ответственный сотрудник или директор филиала. То есть банки решают данный вопрос на свое усмотрение, и имеют на это полное право.

Указанные правила относятся к кредитам наличными, кредитным картам и ипотеке – в каждой ситуации последнее слово остается за банком. Потребовать выдачи кредита через суд нереально – решение будет в пользу банка.

Два потребительских кредита: когда их дадут

Иметь два кредита в разных банках законно, но нужно убедить сотрудников в своей платежеспособности. Лучшее доказательство – высокий доход и своевременное погашение имеющегося кредита. Оба обстоятельства подтверждаются документами.

Для подтверждения дохода требуется справка с места работы. Если их несколько, документ нужен с каждого места работы. Банк оценивает суммарное денежное довольствие клиента. Если служба безопасности считает, что заемщик в состоянии оплатить еще один кредит – он его получит.

Из банка, где уже есть кредит, потребуется справка о погашении задолженности. Если долг гасится регулярно и вовремя, то у второго банка нет оснований отказать в займе. В пользу заемщика, как правило, говорит и небольшая оставшаяся сумма выплат.

Самый удобный способ взять второй кредит – рефинансирование. Это возможность погасить кредит в одном банке за счет средств другого. Может иметь две формы:

- клиенту выдают сумму, нужную для погашения имеющихся выплат, и сумму, которую он хотел для своих целей. Предыдущий кредит заемщик выплачивает самостоятельно;

- банк дает займ и обязуется выплатить деньги предыдущему кредитору. Клиент выплачивает ту же сумму, но в один банк.

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | От 15 мин. |

Общая сумма выплат не меняется, но могут поменяться сроки. Как следствие, изменяется ежемесячный платеж. Не все организации соглашаются на рефинансирование.

Досрочное погашение займа может по-разному повлиять на то, дадут ли кредит, если есть кредит в другом банке. Это говорит о добросовестности и платежеспособности клиента. С другой стороны, служба безопасности может оценить это как упущенную выгоду. Все зависит от конкретного банка.

Когда второй кредит точно не дадут

Служба безопасности проверяет все имеющиеся сведения о кредитах в других банках. По результатам проверки организация имеет право отказать в займе. Причины, по которым это происходит (в порядке частоты отказов):

- Просрочки по имеющимся платежам (независимо от суммы и длительности).

- Излишняя закредитованность (больше одного кредита в разных банках).

- Низкий доход клиента.

- Нет обеспечения для займа.

Преодолеть отказ можно, если банк и клиент заинтересованы в том, чтобы договориться. Для каждой ситуации предусмотрены свои решения.

Долги, просрочки, закредитованность

Поводом для отказа может стать даже единственная просрочка платежа. Уровень дохода клиента в этом случае – второстепенный фактор. Решение проблемы – рефинансирование. Услуга бывает доступна при любой кредитной истории. Пересматриваются сроки и ежемесячные платежи. Итог – клиент может выплатить имеющуюся сумму без просрочек и получить второй кредит.

Рискованный способ, как взять кредит, если есть задолженность в другом банке – воспользоваться услугами кредитных брокеров. Это специалисты, которые помогают оформить документы в сложных ситуациях. Положительные стороны – кредит, скорее всего, будет получен. Отрицательные – если брокер окажется недобросовестным, его невозможно привлечь к ответственности.

Если у клиента несколько непогашенных кредитов одновременно, новый займ ему вряд ли дадут. Даже высокий доход имеет пределы, после которых клиент будет не в состоянии выплачивать все суммы сразу. Решение такой ситуации – только подождать и погасить имеющиеся кредиты.

Дадут ли кредит при низкой зарплате

Если клиент исправно платит по имеющимся счетам, это не гарантирует, что его зарплаты хватит на новый кредит. Банк может заранее сопоставить уровень дохода и размер ежемесячных выплат и решить, сможет ли заемщик выплачивать заявленную сумму. Если нет – ему откажут.

Решений в такой ситуации несколько:

- Запросить меньшую сумму;

- Увеличить срок, чтобы снизить ежемесячную выплату (не всегда допускается правилами банка);

- Погасить имеющийся кредит, после этого взять новый.

Если ни один из вариантов неприемлем, то клиент не получит займ – банк заинтересован в своевременных выплатах.

Отсутствие обеспечения и недобросовестность клиента

Обеспечение (залог) требуется только для крупных сумм. Если клиент желает взять в долг большую сумму, но ему нечего оставить в залог (либо ценное имущество уже заложено), то банк откажет. Решение у такой ситуации только одно – расплатиться с имеющимися долгами, обзавестись ценным имуществом и только потом брать кредиты с обеспечением.

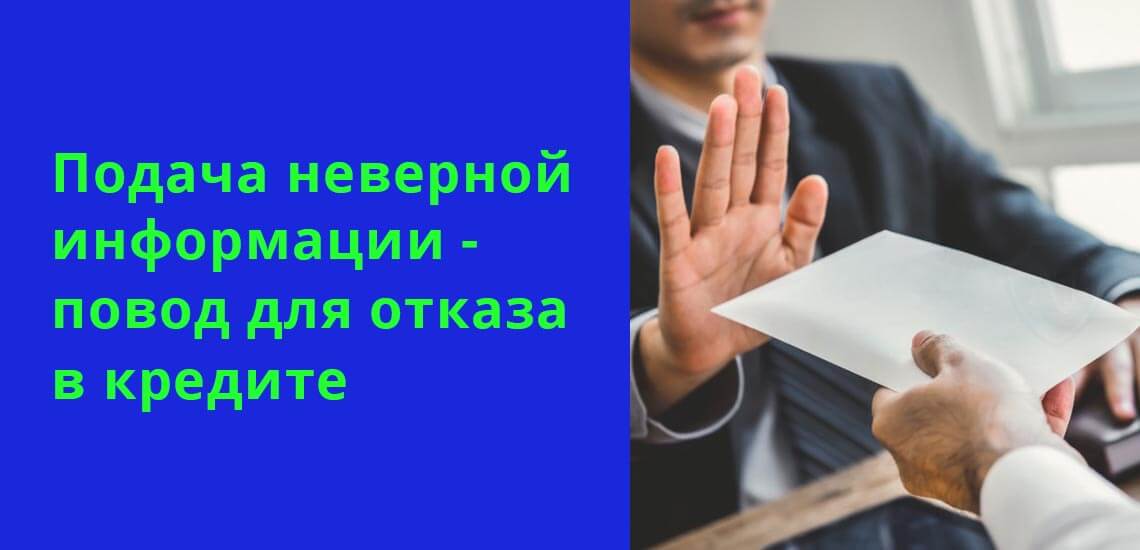

Если клиент недобросовестный – допускает долги, дает недостоверную информацию о доходах – кредит не одобрят. Эта ситуация не имеет решений, устраивающих заемщика. В службах безопасности крупных банков предусмотрены черные списки клиентов на такой случай.

Кредитные карты

Кредитная карта отличается от потребительского займа тем, что заявленную сумму не обязательно тратить сразу. Деньги на карте можно тратить в пределах лимита, затем возвращать, когда это удобно, и тратить снова. Информация о тратах с карты входит в кредитную историю.

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | От 0 руб. |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Наличие кредитной карты учитывается следующим образом:

- Она влияет на показатель закредитованности. Оценивая, можно ли взять кредит, если есть кредит в другом банке, нужно учитывать потребительские займы и карты;

- Просрочки по карте расцениваются как просрочки по кредитам;

- Непогашенный лимит рассматривается как непогашенный кредит.

Карта может стать заменой кредиту наличными. Так предлагают поступить в ряде банков. Сумма на карте будет меньше, чем просит заемщик. Если клиент соглашается на карту, это повышает его шансы в будущем получить кредит на достойную сумму. Можно иметь несколько кредитных карт разных банков.

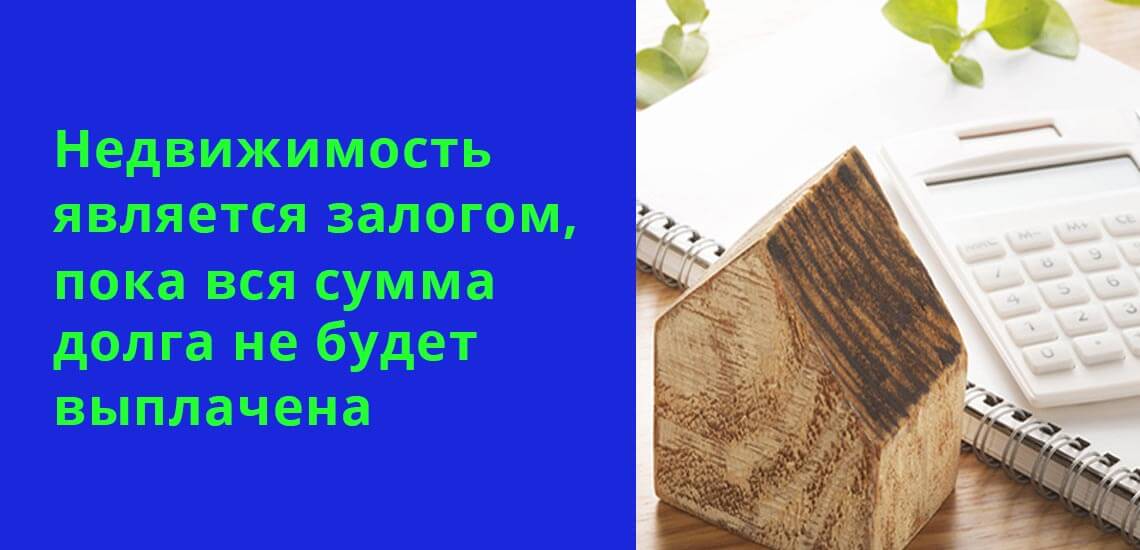

Ипотека

Особенность ипотеки – это кредит с обеспечением. Пока долг не выплачен, квартира считается залогом. Ее нельзя закладывать повторно, но можно брать кредиты с обеспечением под залог другого ценного имущества.

Получить кредит или карту одновременно с ипотекой можно, если платежи вносятся регулярно. Сложнее получить ипотеку при имеющемся кредите. Высока вероятность, что банк откажет. Нужно погасить имеющиеся платежи. Взять сразу две ипотеки можно – закон этого не запрещает. Но банк имеет право отказать, если не посчитает клиента достаточно платежеспособным, а вероятность такого исхода высока.

Где не стоит брать второй кредит

Мелкие банки и МФО часто демонстрируют готовность дать кредит на любых условиях. Они одобряют заявки с плохой кредитной историей, соглашаются работать с клиентами, которым отказали в других банках. Иногда платежеспособность заемщика не проверяется никаким образом. Но такие организации часто существуют за счет штрафов и судебного взыскания просрочек. То есть им выгодно, чтобы клиент не мог выплатить вовремя. Особенно это касается МФО.

Взять новый кредит, если есть еще один, можно. Это законное право гражданина. Банк может пойти навстречу клиенту, если посчитает его платежеспособным. Для добросовестного человека с хорошей кредитной историей второй займ возможен не только в теории, но и на практике.

Читайте также: