Главный бухгалтер какая должность

Обновлено: 19.05.2024

Главный бухгалтер — это одна из ключевых должностей в организации. От его работы зависит не только финансовая составляющая, но во многом — успех бизнеса в целом. Поэтому очень важно правильно выбрать кандидата на эту позицию. Рассмотрим, какие на сегодня существуют требования к должности главного бухгалтера.

Работа главбуха и результаты компании

Любой бизнес-процесс в организации имеет финансовую сторону. Поэтому деятельность бухгалтерии касается абсолютно всех аспектов работы компании.

От профессионализма главбуха в значительной степени зависит будет фирма успешно развиваться или у нее возникнут серьезные проблемы. Цена ошибки бухгалтера гораздо выше, чем полагают собственники и руководители компаний. Нередко это становится очевидным слишком поздно, например, когда ФНС прислала доначисления, сумма которых ставит под угрозу существование бизнеса вообще.

И речь здесь идет не только об ошибках в бухгалтерской отчетности или начислении налогов. Под контролем главбуха находятся также расчеты с контрагентами и кредитными организациями.

Просрочки оплат по контрактам могут привести к проблемам во взаимоотношениях с партнерами предприятия. А если речь идет о международных расчетах, то за нарушения сроков платежей и порядка оформления документов предусмотрены и существенные штрафные санкции.

Если организация получила банковский кредит, то просрочки могут привести к финансовым потерям, а в некоторых случаях — и к утрате активов, переданных в залог.

Основные требования, предъявляемые к главбухам

Статья 7 основного бухгалтерского закона содержит требования, предъявляемые главбуху:

- высшее образование;

- стаж работы по специальности;

- отсутствие судимости по экономическим статьям.

Интересно, что закон не требует высшего образования именно по бухгалтерско-аудиторской специализации.

Если образование непрофильное, то это компенсируется повышенными требованиями к профессиональному стажу: пять лет из семи последних. В то же время кандидату, окончившему вуз по бухгалтерскому направлению, достаточно трехлетнего стажа за последние пять лет.

Однако перечисленные выше требования к руководителю бухслужбы закон устанавливает только для отдельных категорий организаций:

- акционерные общества;

- страховые компании;

- фонды;

- организации, ценные бумаги которых торгуются на бирже.

Также существуют специфические направления бизнеса, требования к которым установлены отдельными законами.

В частности, кандидат на должность главного бухгалтера банка должен, кроме высшего образования, еще иметь не менее чем годичный стаж работы именно в финансовых структурах. Также к такому специалисту предъявляются и дополнительные репутационные требования.

Например, главбух банка не должен иметь непогашенной судимости за умышленные преступления. Также он в течение предыдущих 10 лет не должен иметь отношение к управлению кредитными организациями-банкротами или теми, кто был лишен лицензии.

Итак, на уровне федеральных законов требования к главбуху установлены далеко не для всех компаний.

Рассмотрим их в хронологическом порядке.

Требования к главбухам в законодательстве СССР

Пункт 5 Положения, утвержденного постановлением Совмина СССР от 24.05.1980 № 59 устанавливает обязательность для главбуха высшего специального образования.

Правда, здесь же содержится оговорка, что по решению вышестоящей организации и при наличии трехлетнего профессионального стажа это требование можно не соблюдать. Кто в современных условиях может считаться вышестоящей организацией для коммерческой компании — остается неясным.

Впрочем, этот вопрос на сегодня уже не актуален. Верховный Суд в решении от 22.10.2014 № АКПИ14-965 постановил, что п. 5 Положения № 59 следует считать недействующим. Судьи указали, что федеральное законодательство не содержит общих требований к образованию главбуха. Поэтому документ, противоречащий нормативным актам более высокого уровня, применяться не должен.

А вскоре после указанного вердикта ВС РФ Положение № 59 было признано недействующим в полном объеме (постановление Правительства РФ от 16.05.2015 № 362).

Требования к главбухам в российском законодательстве

Уже в современном российском законодательстве квалификационные требования к главбуху были установлены в справочнике должностей (постановление Минтруда РФ от 21.08.1998 г. № 37). Документ требует от претендента на должность главного бухгалтера наличие высшего образования. Кроме того, обязательным является финансовый стаж не менее пяти лет, включая работу на руководящих позициях.

В последние несколько лет в РФ в различных сферах деятельности активно внедряются профессиональные стандарты. Общий порядок их разработки утвержден постановлением Правительства РФ от 22.01.2013 № 23. Каждый профстандарт включает в себя квалификационные требования, необходимые для выполнения служебных обязанностей по конкретной специальности.

Важно!

Что же касается стажа, то стандарт полностью повторяет требования статьи 7 закона № 402-ФЗ: три из пяти последних лет при наличии профильного высшего образования и пять из семи лет — при его отсутствии.

Применение профстандартов регулируется ст. 195.3 ТК РФ. Обязательными к применению являются только те из них, которые подтверждены другими нормативными актами.

А как было показано выше, общепринятых обязательных требований к главным бухгалтерам всех организаций закон не содержит.

Использование профстандартов при поиске главбуха

Итак, для обычных организаций обязательные общие требования к главбуху на сегодня не установлены. Поэтому увольнение такого специалиста, например, только из-за отсутствия диплома, будет незаконным.

Примером может служить решение № М-1207/2013 от 01.11.2013 Мирнинского районного суда Республики Саха (Якутия). Судьи указали на рекомендательный характер квалификационных требований к главбуху для организаций, не относящихся к особо значимым категориям.

Но если уволить главбуха, не имеющего диплом, во многих случаях нельзя, то отказать такому соискателю в приеме на работу вполне возможно. Даже если требования по профстандарту не обязательны для конкретной организации, она может разработать на их основе внутренние регламенты.

Когда компания размещает информацию о вакансии, необходимо дать максимально подробные сведения как о самой позиции, так и о требованиях, предъявляемых к кандидатам. Это позволит произвести первичный отбор еще до обращения соискателя в компанию и снизить нагрузку на службу по работе с персоналом.

Если подбор сотрудника ведется через кадровое агентство, то в заказе тоже следует подробно перечислить требования и обязанности. Это снизит риск недопонимания между заказчиком и агентством, а на итоговые собеседования в компанию придут только специалисты, полностью отвечающие ее потребностям.

Как видно, список достаточно подробный. Организация на его основе может разработать собственные регламенты с учетом специфики ведения бизнеса и организации учета.

Кроме требований к работе главного бухгалтера в описание вакансии полезно включить и перечень личных качеств соискателя:

Как избежать проблем с выбором бухгалтера

Итак, кандидат после предварительного отбора приглашен на собеседование. Возникает вопрос — как объективно оценить его профессионализм?

Сложность здесь в том, что наиболее компетентным в области учета сотрудником компании обычно является именно главбух. Поэтому часто получается, что проверить кандидата просто некому.

Ограничиться только рассмотрением документов и рекомендаций может быть опасно. Хотя, конечно, наличие в послужном списке солидных компаний говорит в пользу кандидата.

Сложности с поиском сотрудников — далеко не единственный минус штатной бухгалтерии. Поэтому перед многими собственниками стоит альтернатива: нанять штатного главбуха или передать учет на аутсорсинг. У каждого вариант есть свои плюсы и минусы. Особенности ведения бухгалтерского учета сторонней организацией мы подробно рассматривали здесь.

Выбрав сотрудничества с 1C-WiseAdvice, наши клиенты получают следующие преимущества:

С 06.04.2019 года введен в действие новый профстандарт, в котором изменены требования к квалификации бухгалтеров, а также скорректированы требования к специалистам высшего управленческого звена – главным бухгалтерам, финансовым директорам, руководителям отделов, служб, управлений и департаментов бухгалтерского учета.

В этом обзоре мы расскажем о том, где применение категорий является обязательным, какие категории бухгалтеров действуют в настоящее время, и каковы основания для присвоения специалисту уровня бухгалтера наивысшей категории.

Что делать в связи с введением нового Профстандарта?

Нормы нового профессионального стандарта для бухгалтеров, по сути, не потребуют никаких действий от компаний с частным капиталом – они формируют заработную плату и должности исходя из собственных требований и финансовых реалий.

Предприятия и учреждения, применяющие профстандарт (ст. 195.3 ТК РФ), в связи с нововведениями должны проанализировать и привести в соответствие профессиональные компетенции уже работающих специалистов, и сформировать план переподготовки бухгалтеров и получения ими дополнительного профобразования для получения соответствующей категории.

Чем регулируются присваиваемые категории

Присвоение специалистам бухучета квалификационных категорий регулируется Профстандартом, утвержденным Приказом Минтруда РФ № 103н от 21.02.2019 года, которым введен новый профессиональный стандарт для бухгалтеров, и которым необходимо руководствоваться при аттестации работников на присвоение категории.

Нормы нового Профстандарта устанавливают, к какой категории относится бухгалтер с учетом двух основных оценочных критериев – уровня образования специалиста, и стажа работы в профессии.

Бухгалтер: категории, квалификационные требования, основные аспекты нового профстандарта

В новом профстандарте используется разделение трудовых функций бухгалтеров на пять групп:

Специалисты бухгалтерии согласно новому Профстандарту получили следующие наименования должностей:

Бухгалтер – специалисты со средним профобразованием, или непрофильным средним образованием и дополнительным профобразованием (по программам профпереподготовки);

По уровню квалификации главный бухгалтер относится к категории шестой, седьмой, и восьмой, а каких либо категорий по аналогии с рядовыми бухгалтерами (первой, второй и т.д.) для него не предусмотрено.

Применение профстандарта, а значит, и категорийности для бухгалтеров носит рекомендательный характер, что дает право субъектам хозяйствования самостоятельно решать – использовать ли подобную профессиональную градацию специалистов, или нет.

Категории бухгалтеров согласно Квалификационного справочника

В настоящее время предприятия бюджетного сектора присвоение категории бухгалтеру осуществляют согласно Квалификационному справочнику должностей, утв. Постановлением Минтруда России от 21.08.1998 № 37 (в ред. от 27.03.2018). Для коммерческих организаций справочник носит рекомендательный характер. В дальнейшем планируется постепенный переход бюджетной сферы на применение профстандартов и отраслевых стандартов, но это достаточно длительный процесс.

Бухгалтер – специалисты со средним профобразованием (по экономическому профилю), без требований к опыту работы либо со спецподготовкой по программам бухучета и наличием опыта работы от 3 лет в сфере учета и контроля;

Оценочные критерии при проведении аттестации бухгалтера

Для того чтобы определить категории бюджетных бухгалтеров при проведении аттестации, учитываются такие критерии, как:

наличие у специалиста профильного образования;

наличие конкретных практических навыков;

стаж работы аттестуемого в должности бухгалтера;

квалификационные характеристики, регламентированные справочником.

Причем требования к образованию, навыкам и должностным обязанностям предусмотрены ЕКС должностей руководителей, специалистов и служащих, утвержденным Постановлением Минтруда РФ № 37 от 21.08.1998 года (в редакции от 27.03.2018 г.), оплата труда по присвоенным категориям устанавливается работодателем, и зависит от утвержденных норм в конкретном предприятии (учреждении).

Бухгалтер: категории квалификационные и оплата труда

Зачем нужно устанавливать к какой категории относится специалист? Исключительно для того, чтобы правильно, в соответствии с действующим законодательством, установить специалисту размер оплаты труда.

Учреждения с бюджетным финансированием, как указано в ст. 144 ТК РФ, не могут начислять з/пл ниже базовых ставок и окладов, устанавливаемых в соответствии с присваиваемыми работникам профессиональными категориями. Таким образом – чтобы начислить бухгалтеру заработную плату, в расчетах нужно опираться на присвоенный ему квалификационный уровень.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Какие организации обязаны применять профстандарт

Применению профессиональных стандартов посвящена статья 195.3 Трудового кодекса РФ. В ней говорится, что если закон или другой нормативный правовой акт устанавливает какие-либо требования к квалификации работника, то работодатель обязан использовать профстандарт в части данных требований.

Если не применять профстандарт в ситуации, когда этого требует закон или иные нормативные правовые акты (НПА), нарушители (организация и ее руководитель) могут быть привлечены к ответственности на основании статьи 5.27 КоАП РФ. Для организации штраф составляет от 30 тыс. до 50 тыс. рублей, а при повторном нарушении — от 50 тыс. до 70 тыс. рублей. Санкции для руководителя такие: штраф от 1 тыс. до 5 тыс. рублей, а при повторном нарушении — штраф от 10 тыс. до 20 тыс. рублей или дисквалификация на срок от года до трех лет.

Что грозит бухгалтеру, который не соответствует профстандарту

Можно ли нанять главбуха, который не отвечает стандарту

Если работодатель применяет профстандарт добровольно, то он может (но не обязан) отказать в приеме на работу кандидату, не прошедшему независимую оценку квалификации. Обратите внимание: работодателям не возбраняется устанавливать для кандидатов требования, которые являются более высокими по сравнению с требованиями профессионального стандарта.

Должности и трудовые функции

Расширен и список обобщенных трудовых функций. В него добавлено составление и представление финансовой отчетности экономического субъекта, имеющего обособленные подразделения; составление и представление консолидированной отчетности; оказание экономическим субъектам услуг по ведению бухгалтерского учета, включая составление бухгалтерской (финансовой) отчетности.

Кроме того, для всех обобщенных трудовых функций названы необходимые навыки и знания. В частности, бухгалтеры (в том числе I и II категории) должны уметь составлять первичные документы в электронном виде, пользоваться справочно-правовыми системам, знать законодательство РФ об архивном деле и проч.

Необходимый опыт и образование

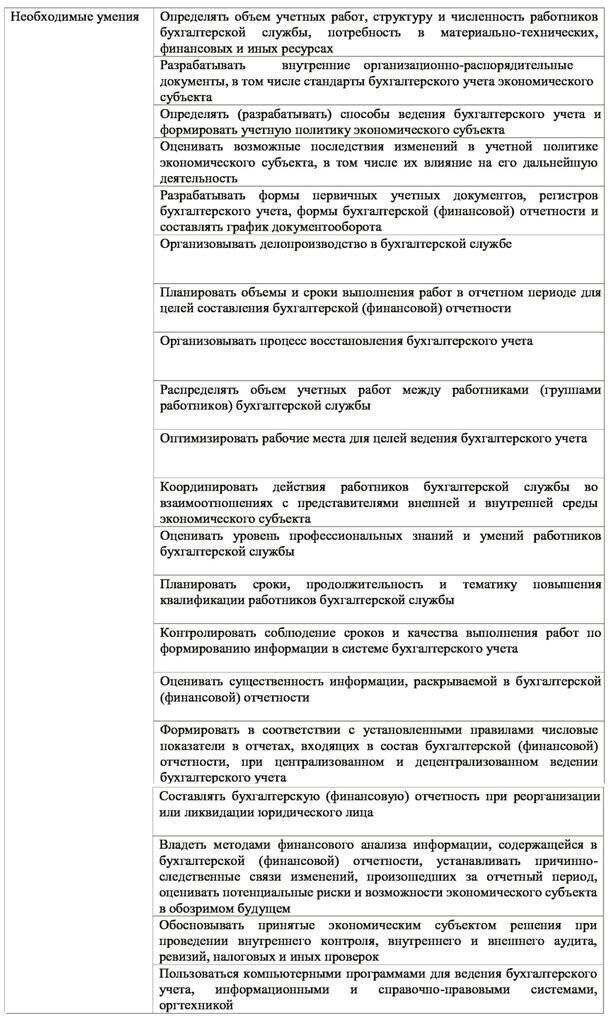

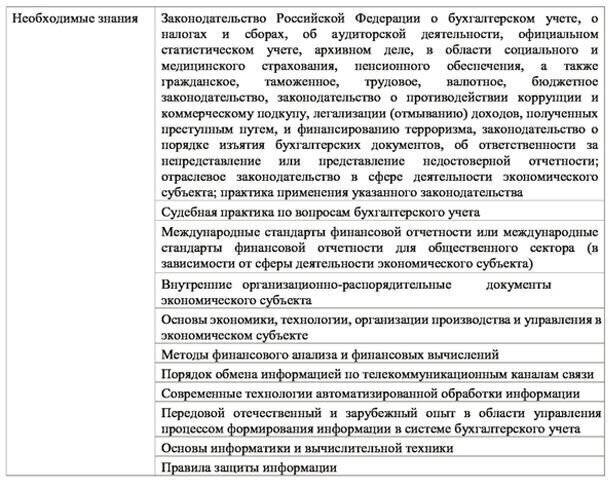

Новый профстандарт устанавливает требования к образованию и опыту работы бухгалтеров, которые занимают те или иные должности. Примечательно, что одна и та же должность может предполагать разные уровень образования и опыт работы в зависимости от того, какая обобщенная трудовая функция выполняется. В качестве примера приведем главбуха. Если он составляет отчетность организации, не имеющей обособленных подразделений, то он может иметь среднее профессиональное образование, а опыт руководящей работы при этом не обязателен. Если же главбух составляет отчетность компании с обособленными подразделениями, то он должен иметь высшее образование и опыт работы руководителем (см. таблицу ниже; по клику откроется картинка большего размера).

Важная деталь: для всех без исключения должностей и трудовых функций введено следующее правило. Если у работника есть образование необходимого уровня, но оно не является профильным (то есть не является бухгалтерским), то плюс к нему нужно пройти программу профпереподготовки. При этом для главбухов, начальников отделов бухучета и начальников отделов консолидированной отчетности таким допобразованием являются программы повышения квалификации в объеме не менее 120 часов за три последовательных календарных года, но не менее 20 часов в каждый год.

Трудовые функции, образование и опыт работы для различных бухгалтерских должностей

Обобщенная трудовая функция

Ведение бухгалтерского учета (уровень квалификации 5)

Среднее профессиональное — программы подготовки специалистов среднего звена.

Для должностей с категорией нужен опыт работы в должности с более низкой (предшествующей) категорией не менее одного года. Так, для бухгалтера II категории нужен опыт работы бухгалтером I категории не менее одного года.

Составление и представление финансовой отчетности экономического субъекта (уровень квалификации 6)

Высшее — бакалавриат, либо среднее профессиональное — программы подготовки специалистов среднего звена.

При наличии высшего образования необходим опыт бухгалтерско-финансовой работы не менее 5 лет.

При наличии среднего профобразования — не менее 7 лет бухгалтерско-финансовой работы.

Составление и представление бухгалтерской (финансовой) отчетности экономического субъекта, имеющего обособленные подразделения (уровень квалификации 7)

Высшее — магистратура или специалитет.

Не менее 5 лет бухгалтерско-финансовой работы на руководящих должностях.

Составление и представление консолидированной отчетности (уровень квалификации 8)

Не менее 5 лет из последних 7 календарных лет работы должны быть связаны с ведением бухучета, составлением бухгалтерской (финансовой) отчетности либо аудитом, в т. ч. на руководящих должностях.

При наличии высшего экономического образования по специальности бухучет и (или) аудит — не менее 3 лет из последних 5 календарных лет.

Составление и представление консолидированной отчетности (уровень квалификации 8)

Высшее — магистратура или специалитет.

Не менее 5 лет из последних 7 календарных лет работы должны быть связаны с ведением бухучета, составлением бухгалтерской (финансовой) отчетности либо аудитом, в т. ч. на руководящих должностях.

При наличии высшего экономического образования по специальности бухучет и (или) аудит — не менее 3 лет из последних 5 календарных лет.

Оказание экономическим субъектам услуг по ведению бухучета, включая составление бухгалтерской (финансовой) отчетности (уровень квалификации 8)

Высшее — магистратура или специалитет.

Не менее 5 лет из последних 7 календарных лет работы должны быть связаны с ведением бухучета, составлением бухгалтерской (финансовой) отчетности либо аудитом, в т. ч. на руководящих должностях.

При наличии высшего экономического образования по специальности бухучет и (или) аудит — не менее 3 лет из последних 5 календарных лет.

Должность главбуха – одна из важнейших в компании. Главбух руководит бухгалтерским отделом и отвечает за ведение бухучета, создание учетной политики, предоставление отчетности в положенный срок. На должность главбуха берут лиц с профильным образованием бухгалтера или экономиста. Каждый руководитель должен отдавать себе отчет, что от грамотной работы этого специалиста в большой степени зависят результаты работы предприятия.

Перед заключением трудового договора следует убедиться, что соискатель на должность знает основы трудового и налогового законодательства, а также осведомлен обо всех нововведениях в области бухучета и налогообложения.

Что должен делать главбух

Главбух находится в непосредственном подчинении у директора хозяйствующего субъекта. Он стоит во главе бухгалтерии, контролирует ведение бухгалтерского учета и создание бухгалтерской (финансовой) отчетности. Область его ответственности формируется правовыми нормативами, трудовым контрактом и должностной инструкцией.

Требования к профессионализму главбуха во многом зависят от размеров фирмы и характера ее работы. Если компания небольшая и не имеет коммерческого директора, главбух выступает единственным лицом, отвечающим за финансы. Поэтому, кроме ведения бухучета, на него возлагается ответственность проводить финансовый анализ, рассчитывать бюджет под будущие проекты, а также управлять денежными потоками.

На крупных предприятиях, имеющих развитый финансовый отдел, главбуху не приходится брать на себя ответственность за создание учетной политики и финансовый анализ работы фирмы, поскольку этим занимается финдиректор. Взаимоотношения директора и главбуха координируются трудовым законодательством. Это говорит о том, что любые обязательства главбуха должны быть зафиксированы в трудовом контракте. С помощью должностной инструкции его обязанности можно лишь уточнить, но не расширить.

Функции и обязанности

На главбуха хозяйствующего субъекта возлагаются такие функции, как:

- Управление проведением бухучета и формированием отчетности;

- Контроль за грамотным созданием бухгалтерских документов;

- Разработка учётной политики субъекта хозяйствования и конкретных мер по её реализации;

- Методическая поддержка сотрудников по теме бухучета и отчетности;

- Контроль над созданием расчетов по зарплате, налоговых отчислений в бюджетные организации, платежей в банки;

- Выявление внутренних резервов предприятия, разработка и проведение мероприятий по устранению потерь;

- Внедрение в работу бухгалтерии передовых компьютерных технологий;

- Обеспечение благоприятных условий труда для сотрудников бухгалтерии.

Для исполнения возложенных на него функций главбух обязан:

- Организовать ведение бухучета в компании, сообразно ее структуре и характеру деятельности;

- Рационализировать бухучет на базе использования передовых информационных технологий и прогрессивных методик ведения бухгалтерского учета;

- Контролировать грамотность обработки бухгалтерских документов, осуществления инвентаризаций и пр.;

- Проводить учётную политику с учётом структуры и характера деятельности хозяйствующего объекта, организовать своевременное предоставление бухгалтерской отчетности;

- Организовать жесткое соблюдение финансовой и кассовой дисциплины, защиты документации и передачи её в архив;

- Предоставлять данные бухучета и отчетности для оформления налоговых деклараций лицу, отвечающему за налоговые отчисления, вовремя предоставлять налоговые декларации и иную необходимую документацию в налоговые органы;

- Составлять сводные отчеты о деятельности субъекта хозяйствования и использовании бюджетных средств и предоставлять их в контролирующие органы в установленные сроки;

- Участвовать в осуществлении экономического анализа деятельности фирмы на базе информации бухучета и отчетности для раскрытия внутреннего потенциала организации и устранения ненужных потерь;

- Осуществлять руководство специалистами бухгалтерии.

Ответственность главбуха перед работодателем

Работа главбуха сопряжена с определенными рисками – и для него самого, и для компании, в которой он работает. Просчеты, совершенные главбухом, могут дорого стоить организации (например, из-за больших штрафов). Случается также, что главбух, выполнявший требования директора, может привлекаться к ответственности за незаконные манипуляции.

Рассмотрим, какие виды ответственности и при каких обстоятельствах могут применяться к главному бухгалтеру.

Дисциплинарная ответственность

При невыполнении или некачественном выполнении главбухом обязанностей, которые зафиксированы в трудовом договоре, начальник может применить к специалисту дисциплинарные взыскания в форме замечания, выговора или увольнения. Выбранный вид взыскания должен быть соразмерным тяжести проступка. Оспорить дисциплинарное взыскание работник может через судебные органы. Довольно часто случается, что работодателю нелегко доказать правомерность своих действий.

Дисциплинарное взыскание налагается лишь тогда, когда должностное лицо не исполнило обязательств, которые были возложены на него контрактом и должностной инструкцией. Если же, например, главный бухгалтер не исполнил задание начальника, не относящееся к его прямым обязанностям, судебные органы признают примененное наказание неправомерным, а работодатель должен будет компенсировать моральный ущерб, который он причинил сотруднику.

Далее, директор должен убедить суд не только в существовании случая нарушения, но и в том, что оно случилось по вине главбуха. Без этого дисциплинарное взыскание будет признано судом недействительным. К примеру, судебным решением был отменен выговор, данный главному бухгалтеру за неверное исчисление обязательных страховых взносов, поскольку оказалось, что сотрудник не был обеспечен ни бухгалтерской программой, ни справочниками, ни доступом в Интернет. Суд посчитал, что работник не имел возможности получать актуальную информацию об изменениях в законодательстве.

Кроме того, наказание за проступок должно последовать не позднее 6 месяцев со дня его совершения. Например, суд может согласиться с правомерностью выговора должностному лицу, не подавшему в контролирующие органы отчетность по земельному налогу своевременно. При этом наказание может быть отменено ввиду окончания 6-месячного срока.

Главный бухгалтер может понести наказание не только за неисполнение (некачественное исполнение) прямых обязанностей, но и за управленческий промах, вызвавший причинение убытка для организации. Однако надо понимать, что если согласно оформленному трудовому контракту специалист отвечает лишь за учет и отчетность, то для наказания за такое нарушение у суда не будет никаких правовых оснований.

Материальная ответственность

Если главный бухгалтер своими неправомерными действиями причинил фирме ущерб, он может наказываться штрафом. Если контрактом не обозначена полная материальная ответственность специалиста, то сумма штрафа не может превосходить его среднемесячную зарплату.

Если в контракт внесен пункт о полной материальной ответственности, то специалист обязан компенсировать урон в полной мере, невзирая на размер своей среднемесячного заработка. Это касается ситуаций, когда убыток был получен именно по причине того, что главбух не исполнил работу, положенную по инструкции. Суд может взыскать компенсацию даже если главбух уволился (в срок до 1 года со дня выявления потери).

Оформление отдельного контракта о полной материальной ответственности с главбухом не имеет законодательной силы. Даже при его наличии суд может избавить лицо от необходимости возмещения ущерба.

Нужно пояснить, что пункт о полной материальной ответственности в контракте действителен лишь для главбухов. Со старшего бухгалтера взимать в полном размере причиненный предприятию урон (к примеру, в форме штрафов, которые компания была вынуждена оплатить по причине неграмотного исполнения специалистом своей работы), нельзя, даже при наличии в контракте вышеуказанного положения.

При отказе работника компенсировать ущерб в добровольном порядке работодатель может подать на него в суд. При этом ему нужно будет доказать судебным приставам, что:

- Убыток действительно имеется (произошло реальное уменьшение имущества или ухудшение его состояния),

- Убыток случился по вине главного бухгалтера.

На практике работодатель очень редко может обосновать наличие ущерба. Вот лишь один пример. Работодатель посчитал возможным не оплатить бывшему главбуху зарплату, мотивируя это тем, что бухгалтерские и кассовые документы были в ненадлежащем порядке, а налоговые декларации сдавались с задержкой. Работодатель заявил, что он заплатил налоговый штраф, оплатил услугу консалтингового агентства и доплатил новому главному бухгалтеру за дополнительную работу по исправлению просчетов предыдущего главбуха. Тем не менее, суд обязал работодателя выплатить долги бывшему главбуху и пояснил, что причин для взыскания ущерба нет, поскольку ошибочные действия сотрудника не приводят к уменьшению имущества работодателя.

Трудно бывает в суде доказать вину главного бухгалтера. Еще один случай из практики. Директор оформлял приказы о премиях для сотрудников, при том, что предприятие работало без чистой прибыли. Руководитель посчитал виноватым главбуха, поскольку тот якобы знал об отсутствии чистой прибыли, но не посчитал нужным сказать об этом ему. Суд снял вину с главного бухгалтера, пояснив, что премирование работников осуществлялось на основании приказов директора.

Ответственность главбуха перед государством

Главбух за свой труд ответственен не только перед работодателем, но и перед государством. Рассмотрим, в каких случаях наступает такая ответственность.

Административная ответственность

При неисполнении профессиональных обязанностей или совершении при их исполнении нарушений главный бухгалтер может привлекаться к административной ответственности.

Если в его должностной инструкции зафиксированы в качестве обязанностей ведение бухучета и отчетности, то грубым нарушением будут считаться случаи занижения налоговых сумм на 10 % и больше. Если по контракту главбух ответственен за налоговый учет и кассу, он может признаваться нарушителем за не предоставление (или несвоевременное предоставление) деклараций или несоблюдение кассовой дисциплины. Максимально возможный штраф при обнаружении таких видов правонарушений – 3 тыс. рублей.

Как и в ситуациях, рассмотренных выше, в судом должна быть определена вина работника и учтены сроки совершения противоправных действий. В КоАП не сказано, кто именно должен быть наказан за административное нарушение – наниматель или главный бухгалтер. В каждом отдельном случае вопрос решается индивидуально.

Уголовная ответственность

Уголовная ответственность может угрожать при уклонении от уплаты налоговых и страховых отчислений. Попасть под статью может главбух при недоимке по этим статьям в крупном или особо крупном размере.

В самых тяжелых случаях применяются такие санкции, как лишение свободы до 6 лет и возможности занимать некоторые должности в течение трех лет. Лицо, впервые совершившее противозаконное действие, может избежать уголовного наказания, целиком компенсировав задолженность и заплатив пени и штрафы.

Привлечь к уголовной ответственности главбуха достаточно сложно, поскольку бывает трудно доказать, что противозаконные действия им осуществлялись не с целью ухода от налогообложения в целях личной выгоды, а по причине недостаточного профессионализма, обычной оплошности и пр. Тем не менее, прецеденты все же имеются.

Вот лишь один случай из судебной практики. Суд обвинил главбуха в намеренном уклонении от уплаты налогов в крупном размере, доказав личную заинтересованность лица. Главбух смогла убедить учредителя предприятия в том, что расчетный счет организации арестован и предложила для обеспечения непрерывности деятельности фирмы применять временно ее личный счет. Она также убедила его подписать чистые листы, где позже разместила платежные поручения. Обладая правом второй подписи, бухгалтер переводила деньги фирмы на личный счет. Подсудимая пыталась оправдаться, объясняя, что переведенные средства позднее приходовались в кассу на нужды фирмы. Тем не менее, свидетели данный факт не признали. Главбух понесла ответственность, поскольку судом был доказан умышленный характер противозаконных действий.

Субсидиарная ответственность главного бухгалтера

При проведении процедуры банкротства могут появиться такие основания привлечь главного бухгалтера к субсидиарной ответственности:

- Отсутствие важной бухгалтерской документации (прежде всего, первичных документов бухучета),

- В отчетности не отражены полные данные о перемещении ТМЦ, т.е. не все сделки отражаются в бухучете;

- Отчетность намеренно искажается для сокрытия доходов, уменьшения базы налогообложения и других экономических нарушений,

- Участие в искусственно созданном банкротстве, выводе активов фирмы, уклонении от оплаты кредиторской задолженности.

Главбух вместе с генеральным директором и другими руководящими лицами фирмы несет такого рода ответственность как соучастник, при следующих условиях:

- Он признается лицом, контролирующим деятельность компании-должника, при этом имеются факты утаивания или искажения бухгалтерских документов, что затрудняет осуществление процедуры банкротства;

- Он не признается лицом, контролирующим деятельность компании-должника, но есть доказательства, что он по директиве бывшего начальника или совместно с ним производил действия по уничтожению документов или искажению данных, содержащихся в них.

Должность главного бухгалтера предполагает от человека большую ответственность. Нередко эти лица испытывают давление со стороны руководителя фирмы или её учредителя, решивших переступить закон с погоне за большими деньгами. В случае несогласия участвовать в денежных махинациях главбуху могут грозить увольнением. Так главных бухгалтеров пытаются склонить к совершению противозаконных действий и даже экономических преступлений, превращая их в соучастников.

На сегодняшний день случаи привлечения к субсидиарной ответственности главбухов встречаются достаточно редко. Намного чаще этот вопрос касается гендиректоров, а также учредителей предприятий. Однако попытки переложить долги фирмы на плечи бухгалтеров все же происходят.

Важно помнить, что привлечь главного бухгалтера к ответственности такого рода можно лишь предоставив доказательства его противоправных действий (или бездействия). В преобладающем большинстве случаев бухгалтерам удается собрать необходимые доказательства, чтобы отстоять перед судом свою невиновность.

Бухгалтерской службой на предприятии (в организации) руководит главный бухгалтер. Главбух относится к категории руководящих сотрудников, поэтому подчиняется только руководству. Бухгалтерия формируется как самостоятельное подразделение, не входя в состав других структур. Работа главбуха – организовать и развивать систему учета и отчетности.

Правовой статус и организация бухгалтерской службы

За организацию бухгалтерской службы на любом предприятии (в организации) отвечает руководитель.

Ст. 6 Закона установлено, что он может:

- вести учет лично

- передать эту функцию бухгалтеру, специализированной компании, централизованной службе

- нанять бухгалтера

- организовать службу во главе с главбухом

Это значит, что форма ведения учета определяется без участия собственников. На практике самостоятельно ведут бухучет только ИП.

На каждом предприятии организуется структура управления, состоящая из отдельных подразделений и лиц. Бухгалтерия организуется для сбора первичных документов, их группирования, обработки, учета. Структура и формы взаимодействия с другими подразделениями зависят от размеров предприятия (организации).

Бухгалтерия обеспечивает руководителя экономической информацией для принятия управленческих решений: объеме и использовании ресурсов, процессах хозяйственной деятельности, расчетах, долгах, результатах. Структура этого подразделения и количество работников определяется, базируясь на масштабы деятельности, особенности отрасли технологии производства.

Структура бухгалтерии может быть:

- иерархическая (линейная)

- вертикальная

- комбинированная (функциональная)

Линейная структура используется на небольших предприятиях. Все работники подразделения подчиняются главбуху. Вертикальная структура – это организация дополнительных групп, отделов, возглавляемых старшими бухгалтерами. Комбинированная структура – подразделения по бухучету по участкам. Права главбуха имеют руководители подразделений.

Кто подчиняется главному бухгалтеру

На большом предприятии бухгалтерская служба делится на отделы:

- общий (сбор информации)

- производственный (расчет затрат и себестоимости)

- материал (учет материальных активов)

- расчетный (калькуляция зарплат, налогов, социальных выплат) (работа с ценными бумагами и наличными)

В эту службу могут включаться и другие отделы (на некоторых предприятиях они организуются как самостоятельные подразделения):

- маркетинговый (формирует розничную цену)

- труд и зарплата (учитывает рабочее время, отпуска, больничные)

- планово-экономический (планирует техническую сторону деятельности)

- договорный (составляет договора, следит за расчетами по ним)

- сметный (рассчитывает доходы/расходы на будущее)

Ответ на вопрос, кто подчиняется главному бухгалтеру, зависит от схемы управления предприятием (организацией). Если в службе несколько отделов из первого списка, они подчинены главбуху. Что касается отделов из второго списка, то они подчиняются главному бухгалтеру только в том случае, если во внутренних документах определены как структурные подразделения бухгалтерской службы. Если они являются самостоятельными отделами, то имеют своего руководителя.

Не подчиняются главбуху отдел кадров, юридическая служба, логисты. На практике любой работник должен подчиниться главбуху, если его требования касаются предоставления документации, необходимой для ведения учета (Закон № 129-ФЗ). Иногда подчиниться главному бухгалтеру приходится и руководителю. Главбух может отказаться подписывать сомнительные документы без письменного распоряжения руководства.

При наличии филиалов учет может быть централизованный или децентрализованный. При первом варианте все документы передаются в бухгалтерию головного предприятия. При децентрализованной структуре в каждом филиале организуется отдельная бухгалтерская служба во главе со старшим бухгалтером, который все равно подчинен главному.

Статус, права, обязанности и ответственность главного бухгалтера

Главный бухгалтер отвечает за учетную политику, ведение учетной документации, сдачу отчетности, без его подписи не принимаются кассовые и банковские документы. На практике при необходимости переместить или уволить материально ответственных лиц руководства советуется с этим должностным лицом.

От главбуха зависит соответствие хозяйственной деятельности требованиям законодательства. У лица, занимающего эту должность, должно быть профильное высшее образование, определенный стаж работы по профессии. Перед оформлением трудового договора может назначаться испытательный срок до 6-и месяцев.

Функции главного бухгалтера

Основная задача – обеспечить предприятие достоверной информацией об имуществе и хозяйственных операциях, необходимой для руководства, собственников, банков, госучреждений, предотвратить негативные результаты бизнес-деятельности.

Главбух обязан выполнять ряд функций:

- сформировать учетную политику и разработать мероприятия для ее реализации

- руководить процессом учета и оформлением отчетной документации

- помогать работникам по вопросам учета и отчетности

- обеспечить своевременные расчеты по заработной плате, перечисления в банки и госучреждения

- предотвращать возникновение излишних затрат и потерь

- выявлять резервы внутри хозяйства

- контролировать подчиненных в сфере соответствия их работы законодательным актам

Обязанности главного бухгалтера

Обязанности главного бухгалтера определены законодательством, должностной инструкцией, договором:

- участвовать в разработке форм первичной и учетной документации, плана счетов, документооборота, смет

- контролировать использование собственности и ресурсов

- обеспечить предприятию финансовую устойчивость, исходя из особенностей сферы деятельности

- обеспечить отражение в учете операций, связанных с поступлением активов, проведением хозяйственных операций, результатами деятельности

- контролировать правильность оформления первичных и учетных документов

- обеспечить рациональное использование зарплатного фонда

Выполнить все обязанности можно только при умении правильно руководить работниками бухгалтерской службы.

Права

Главбух имеет право:

- подписывать документы

- определять обязанности подчиненных

- получать данные от специалистов и подразделений, необходимые для формирования учета и отчетности

- представлять предприятие при взаимодействии с другими предприятиями (организациями)

- предлагать руководству мероприятия, способствующие совершенствованию деятельности и увольнении работников

Главбух имеет право требовать у руководства содействия, если оно требуется для выполнения возложенных на него обязанностей.

Ответственность

Главный бухгалтер при исполнении

- учет ведется неправильно, данные искажают отчетность

- приняты к оформлению документы по хозяйственным операциям, противоречащим порядку оприходования и расходования ресурсов

- обнаружены неверные проводки по расчетам с дебиторами, кредиторами, банками

- нарушен порядок списания кредитов, задолженностей, потерь, недостач

- неправильно ведется учет, искажается бухгалтерская отчетность

- неверно составлены бухгалтерские или налоговые документы

На предприятии могут быть определены и другие нарушения, за которые несет ответственность главный бухгалтер.

Порядок подготовки и аттестации профессиональных бухгалтеров

Подготовку и аттестацию проводит Институт профессиональных бухгалтеров (ИПБ).

Согласно протоколу № 12/-07 Президентского совета ИПБ аттестация обязательна для:

- главбухов, бухгалтеров-консультантов

- налоговых консультантов и бухгалтеров, занимающихся налоговым учетом

- бухгалтеров по МСФО

- бухгалтеров бюджетных учреждений

- внутренних аудиторов

Продолжительность обучения для главбуха от 240 часов. Учиться можно:

- очно (в вузах и учебно-методических центрах)

- заочно (самостоятельно при помощи компьютерного учебника, созданного ИПБ и методических пособий)

- очно-заочно (120 часов очно, остальное время при помощи компьютерного учебника, созданного ИПБ и методических пособий)

Сдаются 2 экзамена:

- письменно-устный (для обучающихся заочно-очно и очно) или дистанционный (при заочном обучении)

- тестирование (для всех форм обучения)

Чтобы получить аттестат, необходимо хорошо знать:

- правовое регулирование

- управленческий учет и менеджмент

- учет, отчетность, аудит

Тестирование проводится через сайт ИБП. При положительном результате претендентам в течение месяца выдаются аттестаты со сроком действия 5 лет. Чтобы продлить действие, необходимо уплатить сумму, равную 10-и кратному объему минимальной зарплаты. Повторно сдавать экзамен не нужно, если нет претензий аттестующего органа или других предприятий (организаций).

Лица, не сдавшие экзамены, не подходят на должность главбуха. Им необходимо пройти обучение повторно и пересдать экзамены.

Переподготовка требуется ежегодно, продолжительность 40 часов. В программу входят лекции по правовому регулированию предпринимательской деятельности, налогообложению, экономическому анализу, менеджменту, аудиту, учету, профессиональной этике.

Статус главного бухгалтера в нашей стране достаточно высокий. Большинство организаций назначают этим специалистам достойную зарплату. Но работа эта нелегкая, ответственная и сложная, требующая хорошего образования и опыта.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Читайте также: