Где учтены страховые взносы в смете

Обновлено: 07.07.2024

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Все работодатели платят страховые взносы на пенсионное, медицинское и социальное страхование. Часть взносов (пенсионные, медицинские и на случай болезни и материнства) платится разными платежками в налоговую. И только социальные взносы в соцстрах от несчастных случаев и профзаболеваний по-прежнему перечисляются в ФСС. В статье расскажем, как начислять взносы, какие формировать проводки и как учитывать их в налоговом учете.

Начисление страховых взносов: проводки, особенности

Страховые взносы в бухгалтерском учете начисляют работодатели в том месяце, к которому относятся взносы. Страховые взносы с отпускных начисляются вместе с ними. Согласно ТК РФ, отпускные должны быть выданы работнику не позднее трех дней до начала отдыха. Значит, страховые взносы на всю сумму отпускных должны быть начислены одновременно с отпускными, даже если отпуск начался в одном отчетном периоде (расчетном периоде), а закончился в другом.

Принцип расчета взносов одинаков для всех видов страхования. Страхователь ежемесячно определяет базу для расчета взносов по каждому работнику. Базой является общая сумма выплат работнику, с которых начисляются взносы. Она определяется нарастающим итогом с начала года. Далее исчисленную базу нужно умножить на тариф и вычесть из полученной суммы взносы, начисленные ранее за этот год.

Для учета страховых взносов в плане счетов есть 69 счет и субсчета к нему. К субсчетам первого порядка открывают субсчета второго порядка, чтобы отдельно выделить взносы на пенсионное и медицинское страхование, а также взносы на случай болезни и материнства и взносы от несчастных случаев на производстве. Начисленные взносы отражают по кредиту этих субсчетов в корреспонденции с дебетом счетов учета затрат:

Эти проводки сделайте в последний день месяца на все выплаты, начисленные в периоде. Если в компании были расходы на выплату больничных, оплату декретных отпусков и пр., уменьшите на них сумму страховых взносов на ВНиМ. Эту операцию отразите проводкой:

Отражение уплаты страховых взносов

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Налоговый учет страховых взносов

Если вы работаете на ОСНО, то расходы в виде страховых взносов на обязательное пенсионное, социальное и медицинское страхование учитываются в составе прочих расходов. То же касается взносов, начисленных на выплаты, не принимаемые в состав расходов по налогу на прибыль организаций на ОСНО. Дата признания расхода зависит от метода учета:

- при кассовом методе — взносы включаются в расходы в размере фактически уплаченной суммы на дату перечисления в бюджет;

- при методе начисления — взносы, которые относятся к прямым расходам, учитываются по мере продажи продукции, в стоимость которых их включили, а косвенные страховые взносы учитываются в расходах на дату начисления.

От 50 % до 100 % страховых взносов принимаются к уменьшению суммы налога, уплачиваемого в связи с применением спецрежима в следующих случаях:

Если вы ИП без сотрудников, то уменьшить налог можете на всю сумму страховых взносов за себя. Организации и предприниматели с сотрудниками уменьшают налог только на половину. Стоимость патента страховые взносы с 2021 года тоже уменьшают, для этого в налоговую надо подать специальное уведомление.

Платежные поручения на перечисление страховых взносов

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

В полях, где должен быть указан банк получателя, нужно указывать реквизиты банка получателя, соответствующие местоположению организации или месту жительства ИП. Их перечень ФНС дала в письме от 08.10.2020 № КЧ-4-8/16504@ . Также в этом письме перечислены другие реквизиты: БИК банка получателя (поле 14), номер счета банка получателя (поле 15), номер казначейского счета (поле 17). При уплате взносов в ФСС впишите реквизиты, указанные на официальном сайте вашего отделения ФСС.

В поле 106 указывается значение основания платежа — погашение задолженности по истекшим периодам, в том числе добровольно (ЗД). В 107 поле указывается налоговый период, за который перечислены взносы. Для текущих платежей или добровольного погашения задолженности используйте формат XX.NN.ГГГГ, где:

Штрафы и пени по страховым взносам

В случае, когда страхователь верно отразил суммы в РСВ и вовремя его сдал, но опоздал с уплатой взносов, с него будут взысканы только пени за просрочку. Пени для организаций начисляются из расчета 1/300 ставки рефинансирования ЦБ за каждый день просрочки в пределах 30 дней и в размере 1/150 ставки с 31 дня. Пени для ИП — из расчета 1/300 ставки за весь период.

Пени по взносам на травматизм считают из 1/300 ставки рефинансирования в день за весь период просрочки

Неустойка по страховым взносам законодательно не предусмотрена, а вот штрафы весьма значительны. Вашу компанию могут оштрафовать за то, что вы не успели в срок зарегистрироваться во внебюджетных фондах или предоставили отчетность по страховым взносам с опозданием, или не по установленной форме. Это не исчерпывающий перечень для штрафа компании, который может выписать внебюджетный фонд.

Уплата страховых взносов в 2022 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Страховые взносы в налоговую и ФСС по-прежнему уплачиваются не позднее 15-го числа месяца, следующего за месяцем начисления. Если день уплаты приходится на выходной или праздничный день, то срок переносится на ближайший следующий за ним рабочий день.

При начислении страховых взносов учитывайте ряд изменений:

- С 1 января 2022 года Федеральный МРОТ вырастет с 12 792 рублей до 13 890 рублей. Так как страховые взносы начисляются с фонда оплаты труда, их минимальный размер увеличится;

- Увеличен максимальный размер зарплаты, с которой начисляются и уплачиваются взносы. С 1 января 2022 года максимальный размер дохода, облагаемый взносами и начисленный с начала года, составит: для ПФР — 1 565 тыс. рублей, для ФСС (нетрудоспособность и материнство) — 1 032 тыс. рублей. Взносы в ФОМС по-прежнему не ограничиваются. Для сравнения в 2021 году предельная база по взносам в ПФР составляла 1 465 тыс. рублей, по взносам на ВНиМ — 966 тыс. рублей.

- Изменился перечень кодов тарифов страховых взносов. Подробнее об этом в статье о кодах тарифа плательщика страховых взносов.

- Обновился бланк расчета по страховым взносам, начиная с отчета за 1 квартал 2022 года ( приказ ФНС от 06.10.2021 № ЕД-7-11/875@).

- У крупных организаций общественного питания с основным кодом ОКВЭД 56, среднесписочной численностью сотрудников больше 250 человек и доходом за 2021 год до 2 млрд рублей появится возможность применять сниженные тарифы по взносам с части зарплаты, превышающей МРОТ: в ПФР — 10 %, в ФСС — 0 %, в ФОМС — 5 %.

- У ИП на патенте появилась возможность уменьшать стоимость патента на страховые взносы за себя и своих сотрудников.

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Учет затрат в строительстве — сложный процесс, проходящий в несколько этапов. В этом материале рассмотрим подробнее особенности учета, связанные с такими аспектами, как сроки выполнения строительных работ и расхождения между планом и фактом в себестоимости работ. Также читателю будут рекомендованы статьи, касающиеся других важных нюансов, связанных с учетом строительства.

Индивидуальные характеристики процесса строительства

Несмотря на то что бухучет в строительстве в РФ ведется на базе общих требований и регламентов, для него характерно большое количество индивидуальных особенностей. Причиной наличия этих особенностей является специфика строительного процесса. В качестве основных индивидуальных характеристик стройки для данной статьи мы выделим:

- Длительность выполнения подрядных договоров. Вследствие этого обычно начало работ и их завершение относятся к разным отчетным (в том числе налоговым) периодам.

- Из нетипичной длительности рабочего цикла вытекает следующая особенность — поэтапность. И сдача заказчику, и оплата заказчиком работ проходят обычно в несколько этапов. Это ведет к специфике в формировании выручки и себестоимости.

- В отношении формирования себестоимости в строительстве также существует целый ряд специальных приемов и методов. Основное назначение этих методик — по возможности компенсировать неопределенность в надежности оценки финрезультата от учитываемого объекта строительства. С одной стороны, исходя из принципов бухучета, получение авансов от заказчиков строительства не дает достаточной уверенности в том, что на основе этих авансов можно определять выручку. С другой стороны, определяемые в ходе работ плановые показатели себестоимости также не могут считаться полностью подходящими значениями для учета их в расходах при формировании финрезультата.

Разберем подробнее особенности учета, возникающие из приведенных выше аспектов.

Нюансы, связанные со сроками выполнения работ

По действующему ПБУ 2/2008, чтобы определить объект для учета, необходимо изучить договор (договоры) и техническую документацию:

ВАЖНО! Даже если заключен один договор на комплекс объектов, каждый из которых обладает характеристиками отдельного объекта, учет нужно вести по каждому объекту отдельно, как если бы на каждый был заключен самостоятельный договор.

- объект, по которому с достаточной степенью достоверности могут быть определены доходы и расходы.

- все договоры по сути относятся к единому объекту, по которому установлены единые учетные нормы (например, по прибыли);

- договоры связаны порядком исполнения — выполнение работ идет одновременно или последовательно.

- по доле завершенных работ в общем объеме работ по договору (объекту);

- по доле уже понесенных на отчетную дату затрат в общем объеме плановых затрат на строительство.

- Определяем долю уже произведенных расходов в общем объеме расходов по строительству:

- во-первых, у работников ежемесячно возникает право на определенное количество дней оплачиваемого отпуска согласно ТК РФ, но достоверно неизвестно, когда обязательство по выплате отпускных будет исполнено (болезнь, увольнение работника или другие причины переноса отпуска);

- во-вторых, размер обязательств может меняться (средний заработок, исходя из которого рассчитываются отпускные, определяется из расчета двенадцати месяцев, предшествующих отпуску), но его можно ежемесячно обоснованно и достоверно оценить;

- в-третьих, выплата отпускных осуществляется за счет сохранения средней зарплаты работника, уменьшая при этом экономическую выгоду организации.

- способ резервирования (предполагаемую сумму расходов на оплату труда с учетом страховых взносов на обязательное социальное страхование за год);

- предельную сумму отчислений в резерв (предполагаемую годовую сумму расходов на отпуск с учетом страховых взносов);

- ежемесячный процент отчислений в резерв, который определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда.

- количество дней неиспользованного отпуска;

- среднедневную сумму расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка);

- обязательные отчисления страховых взносов.

- оценочные обязательства по отпускам в бухгалтерском учете, используя на выбор Нормативный метод или Метод обязательств (МСФО);

- резервы отпусков в налоговом учете Нормативным методом.

- ежегодный отпуск за счет оценочных обязательств - для отражения отпускных, начисляемых в счет ранее сформированных в бухгалтерском учете обязательств. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции с 96 счетом;

- ежегодный отпуск - для отражения отпускных, не покрытых сформированными ранее обязательства. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции со счетом затрат;

- компенсация ежегодного отпуска за счет оценочных обязательств - для отражения компенсации ежегодного отпуска, начисляемой в счет сформированных в бухгалтерском учете обязательств. Таким суммам может соответствовать проводка, например, в корреспонденции с 96 счетом;

- компенсация ежегодного отпуска - для отражения компенсации ежегодного отпуска, для которой сформированных ранее обязательств оказалось недостаточно. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции со счетом затрат.

- ежегодный отпуск за счет оценочных обязательств и резервов - для отражения отпускных, начисляемых в счет ранее сформированных в бухучете обязательств и накопленных в налоговом учете резервов;

- ежегодный отпуск за счет резервов - для отражения отпускных, начисляемых в счет ранее накопленных резервов в налоговом учете.

- Сумма резерва - это оценочные обязательства по отпускам в бухгалтерском учете;

- Сумма резерва страховых взносов - это оценочные обязательства по страховым взносам, начисляемым на сумму отпускных в бухгалтерском учете;

- Сумма резерва ФСС НС и ПЗ резерва - это оценочные обязательства по взносам, начисляемым на сумму отпускных в ФСС НС и ПЗ в бухгалтерском учете;

- Сумма резерва (НУ) - резерв отпусков в налоговом учете;

- Сумма резерва страховых взносов (НУ) - резерв страховых взносов, начисляемых на сумму отпускных в налоговом учете;

- Сумма резерва ФСС НС и ПЗ (НУ) - резерв, начисляемых на сумму отпускных в ФСС НС и ПЗ в налоговом учете.

- пониженные – для льготных категорий налогоплательщиков; – для производств, признанных по результатам спецоценки вредными или опасными.

- на пенсионное страхование с установленной предельной облагаемой базы (ОПС) - 22%;

- на социальное страхование на случай нетрудоспособности и материнства (ВНиМ) с предельной базы - 2,9%, с доходов иностранцев и лиц без гражданства в пределах базы (за искл. высококвалифицированных специалистов) - 1,8%;

- на медстрахование (ОМС) - 5,1%, при этом лимит базы не установлен.

- для взносов ОПС - 1465 000 руб.;

- для взносов ВНиМ - 966 000 руб.

- субъектов МСП - сниженные тарифы применяются со 2 квартала 2020 г. (закон от 01.04.2020 № 102-ФЗ, пп. 17 п.1 п. 2.1 ст. 427 НК РФ);

- разработчиков и проектировщиков электронной продукции и компонентной базы – тарифы понижены с начала 2021 года, ранее льготы им не предоставлялись (пп. 18 п. 1, пп. 8 п. 2 ст. 427 НК РФ).

По каждому объекту учета, определенному по указанным выше критериям, необходимо затем определить один из 2 возможных способов определения доходов и расходов:

О первом способе поговорим кратко. Он заключается в проведении оценки объема уже завершенных на отчетную дату работ в натуральном выражении. Как правило, такая оценка является экспертной. Кроме того, если работа сдается по этапам — можно проводить оценку по задокументированным завершенным (сданным) этапам. В затраты при этом следует списывать ту их часть, что относится к признанной выручке.

Как подтвердить расходы на материалы при строительстве, узнайте в экспертном решении от КонсультантПлюс. Получите пробный доступ к системе и переходите к материалу бесплатно.

Второй способ базируется на определении на отчетную дату доли уже произведенных затрат в общем объеме плановых затрат по договору. Так как данный способ напрямую связан с методами учета затрат в строительстве, рассмотрим порядок учета доходов и расходов при этом способе на примере.

Общая сумма договора, заключенного 12 января, составляет 30 млн руб. Определенная по расчетам (сметам) величина расходов составляет 20 млн руб. Аванс, полученный от заказчика в январе, составляет 8 млн руб. Величина уже понесенных по договору затрат на 31 марта составила 5 млн руб. Документы о приемке произведенных работ заказчиком оформлены в апреле. Подрядчик определяет готовность работ по доле произведенных затрат. Что будет отражено в учете подрядчика? (Для упрощения в примере не приводится НДС).

5 млн руб. / 20 млн руб. × 100% = 25% — степень готовности объекта.

Оценочные обязательства по оплате отпусков в бухучете

Цель создания любого оценочного обязательства - реальное отражение в бухгалтерской отчетности организации ее финансового состояния. Иначе говоря, участникам (акционерам) общества на отчетную дату должна быть представлена информация о том, что у организации имеются обязательства перед ее работниками по оплате предстоящих отпусков и обязательства перед внебюджетными фондами по страховым взносам, которые будут начислены на эту сумму отпускных.

Обратите внимание! В ПБУ 8/2010 обязательства по оплате предстоящих отпусков, в том числе компенсаций за неиспользованные отпуска, не перечислены среди оценочных обязательств. Однако, все условия пункта 5 ПБУ 8/2010, необходимые для признания оценочного обязательства, одновременно соблюдаются:

Возможные проводки по оценочным обязательствам приведены в таб. 1.

Таблица 1. Операции по признанию и начислению в бухучете оценочных обязательств по отпускам

Содержание операции

Проводка

Признание оценочных обязательств

Дебет 20 (23, 26, 44, 91, 08) Кредит 96

Начисление отпускных с учетом страховых взносов за счет оценочных обязательств

Дебет 96 Кредит 70, 69.

Начисление отпускных с учетом страховых, если накопленной суммы оценочных обязательств недостаточно на оплату отпусков

Дебет 20 (23, 26, 44, 91, 08) Кредит 70, 69.

Списание остатков оценочных обязательств, если организация приняла решение со следующего года не формировать оценочные обязательства по отпускам (имея такое право)

Дебет 96 Кредит 91

Остаток (избыточность) оценочных обязательств на конец отчетного периода учитывается при расчете оценочного обязательства на следующую отчетную дату

Счет 96 не закрывается, поскольку обязательство по предоставлению отпусков работникам не прекращается на последнее число отчетного периода

Резервы предстоящих расходов на оплату отпусков в налоговом учете

Порядок создания и использования резерва на оплату отпусков регламентирует статья 324.1 НК РФ. На основании пункта 1 этой статьи налогоплательщики, решившие формировать резерв на оплату отпусков, в учетной политике для целей налогообложения должны отразить:

Для этих целей налогоплательщик обязан составить специальный расчет (смету), в котором отразить размер ежемесячных отчислений в указанный резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму страховых взносов.

Если резерв создан, то в состав расходов на оплату труда каждый месяц включаются не фактически начисленные отпускные, а сумма отчислений в резерв, рассчитанная на основании сметы.

Обратите внимание, что компенсации за неиспользованный отпуск, выплачиваемые работникам при увольнении, учитываются в составе расходов на оплату труда на основании пункта 8 статьи 255 НК РФ и не уменьшают сумму созданного резерва (письмо Минфина России от 03.05.2012 № 03-03-06/4/29).

В конце налогового периода организация обязана провести инвентаризацию резерва (п. 4 ст. 324.1 НК РФ). Для проведения инвентаризации резерва предстоящих расходов на оплату отпусков работникам необходимо уточнить следующие показатели:

Сумма начисленного в текущем году резерва, которая соответствует величине расходов на оплату неиспользованных отпусков, представляет собой остаток резерва, который можно перенести на следующий год.

При инвентаризации резерва в конце календарного года могут выявиться неиспользованные суммы резерва, которые представляют собой разницу между суммой начисленного резерва и суммой фактических расходов на оплату использованных в течение года отпусков (с учетом страховых взносов) и расходов на предстоящую оплату не использованных в текущем году отпусков (с учетом страховых взносов).

Неиспользованные суммы резерва надо учесть в составе внереализационных доходов текущего налогового периода.

Если же организация в следующем году не будет создавать резерв на оплату предстоящих отпусков, то в состав внереализационных доходов текущего налогового периода надо включить всю сумму фактического остатка резерва.

Если по результатам инвентаризации окажется, что фактические расходы на оплату отпусков (с учетом страховых взносов) превышает сумму сформированного за год резерва, то образовавшуюся разницу, не покрытую за счет резерва, надо списать в расходы на оплату труда текущего года (п. п. 7, 16 ст. 255 НК РФ, п. 3 ст. 324.1 НК РФ).

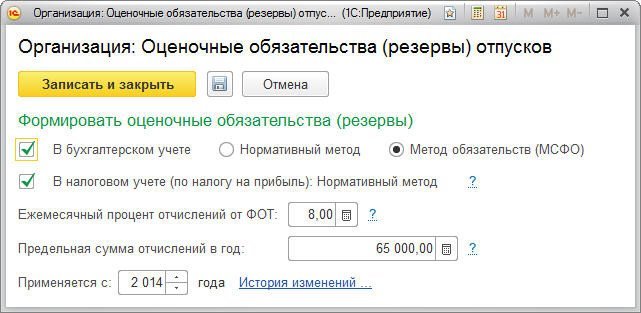

Рис. 1. Настройка формирования оценочных обязательств (резервов)

В настройках учетной политики организации по оценочным обязательствам нужно выбрать один из методов: нормативный или метод обязательств. При расчете нормативным методом указываются Ежемесячный процент отчислений от ФОТ и Предельная сумма отчислений в год, рассчитанные согласно смете, утвержденной в локальном акте организации.

Если Нормативный метод применяется и в бухгалтерском и в налоговом учете, то в программе предусмотрено, что величины, используемые в расчете (Ежемесячный процент отчислений от ФОТ, Предельная сумма отчислений в год) совпадают для обоих учетов.

При включенном механизме учета оценочных обязательств (резервов) отпусков в разделе Зарплата становится доступен документ Начисление оценочных обязательств по отпускам (рис. 2).

Создание этого документа следует за Расчетом зарплаты за месяц и Отражением зарплаты в бухучете. В документе Начисление оценочных обязательств по отпускам обязательства (резервы) заполняются автоматически исходя из сумм начислений, взносов и выплат за счет обязательств текущего месяца, рассчитанных в документах Расчет зарплаты и Отражение зарплаты в бухучете.

Новые виды операций для учета оценочных обязательств, резервов и отпусков

В документ Отражение зарплаты в бухучете для дальнейшего формирования в бухгалтерской программе проводок по списанию накопленных ранее обязательств и резервов добавлены следующие виды автоматических операций:

Если резервы формируются и в налоговом учете, то их суммы могут отличаться от сумм, отраженных в бухгалтерском учете. В этом случае отпуск может отражаться также по видам операций:

В налоговом учете компенсация ежегодного отпуска за счет резерва не отражается.

В документе Начисление оценочных обязательств по отпускам обязательства (резервы) на закладке Оценочные обязательства текущего месяца заполняются итоговые сводные данные для передачи в бухгалтерскую программу в разрезе подразделений и способов отражения.

В бухгалтерскую программу передаются следующие показатели:

На закладке Оценочные обязательства (по сотрудникам) отображаются эти же данные в разрезе сотрудников. Эту информацию можно использовать для контроля итоговых сумм.

Закладка Расчет оценочных обязательств по отпускам содержит данные, исходя из которых в документе произведен расчет обязательств. Состав используемых при расчете данных зависит от того, какая методика выбрана. Для расчета применяются по два дополнительных показателя: исчислено и накоплено, соответствующих каждому из перечисленных выше показателей.

Расчет оценочных обязательств в бухгалтерском учете по методу обязательств (МСФО)

1. Показатель Сумма резерва за месяц (Р) рассчитывается как разность показателей Суммы резерва (исчислено) (И) и Суммы резерва (накоплено) (Н):

Р = И - Н

Суммы резерва (исчислено) (И) - это сумма отпускных, которую следовало бы выплатить, если бы отпуск рассчитывался на все положенные дни отпуска, в том числе и за расчетный месяц.

Показатель (И) рассчитывается как произведение среднего заработка (СЗ) на количество оставшихся дней отпуска (Д):

И = Д x СЗ (сумма резерва получается равной сумме компенсации отпуска при увольнении сотрудника в последний день месяца).

Сумма резерва (накоплено) (Н) рассчитывается по предыдущему месяцу и равна разнице Суммы резерва (исчислено) прошлого месяца (Ипм) и суммы фактически начисленных отпускных (От):

Н = Ипм - От

2. Обязательства по оплате страховых взносов Сумма резерва страховых взносов (Рсв) рассчитываются процентом от оценочного обязательства Суммы резерва:

Рсв = Р x Тсв,

где: Тсв - текущая ставка страховых взносов суммарно в фонды ПФР, ФСС, ФФОМС.

Текущая ставка страховых взносов (Тсв) определяется как отношение взносов сотрудника в эти фонды, начисленных в этом месяце в документе Расчет зарплаты (ФактСв), к фактическим начислениям, составляющим ФОТ оценочного обязательства (ФактФот):

Тсв = (ФактСв / ФактФот) x 100 %

3. Сумма резерва ФСС НС и ПЗ (Рнс) рассчитывается аналогично процентом (Тнс) от ранее сформированного оценочного обязательства Сумма резерва:

Рнс = Р x Тнс,

где: Тнс - текущая ставка страховых взносов в ФСС НС и ПЗ

Текущая ставка страховых взносов в ФСС НС и ПЗ (Тнс) - отношение взносов в ФСС НС и ПЗ сотрудника, начисленных в этом месяце в документе Расчет зарплаты (ФактНс), к фактическим начислениям, составляющим ФОТ оценочного обязательства (ФактФот):

Тнс = (ФактНс / ФактФот) x 100 %

Нормативный метод расчета оценочных обязательств в бухгалтерском учете

При нормативном методе оценочное обязательство (резерв в налоговом учете) рассчитывается как произведение заработка (который бы вошел в расчет среднего при расчете отпуска) с учетом страховых взносов, и Ежемесячного процента отчислений от ФОТ.

Пример

Оценочные обязательства по отпускам формируются методом обязательств (МСФО), а резервы в налоговом учете - нормативным методом.

В апреле 2015 года документом Отпуск сотруднику Красновой Р.З. начислено отпускных (От) 3 071,67 руб. за 3 дня из расчета среднего заработка 1 023,89 руб.

В соответствии с ТК РФ за каждый отработанный месяц к остатку отпуска добавляется 2,33(3) дня (28 дней / 12 месяцев).

За период с 01.01.15 по 30.04.15 у Красновой Р.З. накоплено 9,33 дней отпуска.

В документе Отражение зарплаты в бухучете за апрель 2015 года на закладках Начисленная зарплата и взносы и Выплата отпусков за счет оценочных обязательств сформирован вид операции Ежегодный отпуск за счет оценочных обязательств и резервов (рис. 3).

Сумма этой операции равна сумме начисленных отпускных.

Для облегчения восприятия в таблице 2 собраны показатели расчета оценочных обязательств сотрудника Красновой Р.З. из закладки Расчет оценочных обязательств по отпускам документов Начисление оценочных обязательств по отпускам за период с января по июнь.

Таблица 2. Расчет оценочных обязательств по отпускам Красновой Р.З. (январь - июнь)

Показатели, применяемые при расчете оценочных обязательств

Январь

Февраль

Март

Апрель

Май

Июнь

Средний заработок (для расчета резерва)

1 023,89

1 023,89

1 023,89

1 014,34

1 016,29

1 017,58

Остаток дней отпуска

(для расчета резерва)

2,33

=28 / 12

4,67

=2,33(3)*2

7

=4,67+2,33

6,33

=7+2,33-3

8,67

=6,33+2,33

11

= 8,67+2,33

3 071,67

Резерв отпусков (исчислено) = Остаток дней отпуска * Средний заработок

2 385,66

=2,33 * 1 023,89

4 781,57

=4,67 * 1 023,89

7 167,23 = 7 * 1 023,89

6 420,77

= 6,33 * 1 014,34

8 811,23

= 8,67 * 1 016,29

11 193,38

= 11 * 1 017,58

Резерв отпусков (исчислено) прошлого месяца

2 385,66

4 781,57

7 167,2

6 420,77 = 6,33 * 1 014,34

8 811,23

= 8,67 * 1 016,29

Резерв отпусков (накоплено) = Резерв отпусков (исчислено) прошлого месяца - сумма отпускных

2 385,66

4 781,57

4 095,56

=7 167,23 - 3 071,67

6 420,77

8 811,23

Резерв отпусков месяца = Резерв отпусков (исчислено) - Резерв отпусков (накоплено)

2 385,66

2 395,91

= 4 781,57 - 2 385,66

2 385,66

= 7 167,23 - 4 781,57

2 325,21

= 6 420,77 - 4 095,56

2 390,46 = 8 811,23 - 6 420,77

2 382,15

= 11 193,38 - 8 811,23

В таблице 3 собраны показатели расчета резервов отпусков сотрудника Красновой Р.З. с закладки Расчет оценочных обязательств по отпускам документов Начисление оценочных обязательств по отпускам за период с января по июнь.

Таблица 3. Расчет резервов отпусков Красновой Р.З. (январь - июнь)

Показатели, применяемые при расчете резервов отпусков

Выбор тарифа

Сумма платежей зависит от того, какие страхователь применяет ставки по взносам. Налоговым кодексом утверждены разные тарифы:

-

– для большинства компаний;

Расчет страховых взносов в 2021 году компания или ИП-работодатель производят по соответствующему тарифу. Правомерность применения льготных ставок проверяется налоговиками.

Порядок расчета страховых взносов по основному тарифу

Основной тариф страхвзносов обозначен в ст. 425 НК РФ. Его применяют компании, которым не предоставили льготы:

Эти ставки по ОПС и ВНиМ страхователь будет использовать, пока доходы физического лица не достигнут предельного уровня. Величина платежей рассчитывается умножением облагаемых доходов на действующую ставку.

Суммы, не облагаемые страхвзносами, перечислены в ст. 422 НК РФ и в ст. 20.2 закона № 125-ФЗ. Порядок расчета страховых взносов предусматривает, что облагаемая база рассчитывается с начала года нарастающим итогом. Все начисления производятся в рублях с копейками.

Пример

Расчет в следующие месяцы отчетного года производится аналогичным методом.

Из примера видно, что даже при одной и той же ежемесячной зарплате сумма взносов за месяц может отличаться в копейках из-за округлений.

Расчет страховых взносов в 2021 г. для доходов свыше облагаемого лимита базы

По доходам, превышающим предельные лимиты базы по взносам на ОПС и ВНиМ, применяют иные ставки. Размеры предельных баз каждый год пересматриваются, в 2021 г. этот лимит составляет (Постановление Правительства РФ от 26.11.2020 № 1935):

Пример

Больше до конца года взносы ВНиМ не начисляются, размер остальных страхвзносов до декабря 2021 г. остается прежним.

Расчет взносов по пониженным тарифам

Пониженные тарифы установлены для отдельных категорий плательщиков. Все они перечислены в ст. 427 НК РФ. В частности, с 2021 г. действуют новые положения, касающиеся:

В общем случае страхвзносы рассчитываются умножением облагаемой базы на установленный тариф, однако для субъектов МСП предусмотрена иная методика расчета (п. 2.1. ст. 427 НК РФ):

В 2021 г. федеральный МРОТ составляет 12 792 руб. (Федеральный закон от 29.12.2020 № 473-ФЗ).

Пример

Пониженные тарифы для МСП действуют только в периоде признания страхователя субъектом малого или среднего бизнеса. По другим льготным тарифам страхователи также должны соответствовать установленным в ст. 427 НК РФ критериям (например, по виду деятельности, объему выручки и т.п.).

Если в течение календарного года статус плательщика меняется, может измениться и размер ставок по взносам.

Дополнительные тарифы страхвзносов

Взносы по дополнительным тарифам исчисляются наряду с основными или пониженными ставками. Фактически это средства, дополнительно взимаемые с работодателей, чьи условия труда вредны или опасны для работников или отличаются от нормальных, в связи с чем работник приобретает право на досрочную пенсию.

Дополнительные тарифы прописаны в ст. 428, 429 НК РФ. Они зависят от проведения спецоценки и составляют от 0 до 9 процентов. Сложностей при расчете взносов по доптарифам обычно не возникает, а порядок их начисления в 2021 г. не менялся: платежи рассчитываются умножением облагаемых доходов на установленную ставку дополнительно к применяемым основным или пониженным тарифам.

Таким образом, расчеты по взносам могут отличаться для разных категорий плательщиков. А какой использовать тариф, страхователь должен определить самостоятельно, руководствуясь ст. 425-429 НК РФ.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

К сожалению, предыдущая Методика (МДС-35) уже определенное время не обновлялась. Законодательство (бюджетное, налоговое и др) претерпело изменения. Данные изменения были положены в основу новой Методики. Для единого понимания между контролирующими органами, заказчиками и подрядчиками Минстрой России разработал данную методологию с учетом современных изменений в законодательстве, включил все полномочия и все затраты, которые государственные заказчики и подрядные организации могут включать в стоимость строительства объекта капитального строительства в рамках законодательства.

Методика вступила в действие с 5 октября 2020 года.

Учет данных затрат предусмотрен законодательством (налоговым, бухгалтерским). Так как эти затраты не имеют никакого отношения к формированию сметной стоимости, они не предусмотрены этой Методикой. Их учет ведется в бухгалтерском учете.

Решение о дальнейшем использовании данных материальных ресурсов принимает заказчик и отражает это в условиях контракта. Это обычный гражданский оборот имущества, принадлежащий заказчику.

Вопрос. Начально-максимальная цена контракта формируется с учетом налога на добавленную стоимость. Вправе ли заказчик в рамках заключенного контракта с твердой договорной ценой не выплачивать подрядчику сумму, в размере НДС, если последний находится на упрощенной системе налогооблажения?

Данный вопрос уже не является предметом Методики.

Методика действует на этапе архитектурно-строительного планирования. Сметная стоимость - это план, который является основой для формирования начальной (максимальной) цены контракта государственных и муниципальных контрактов.

Заказчик должен понимать, что в торгах по определению подрядной организации для выполнения тех или иных работ могут участвовать организации, у которых не только общая система налогообложения, но, как и один из видов налогообложения - упрощенная система. Но, если речь идет об упрощенной системе налогообложения, где определенные затраты не облагаются налогом на добавленную стоимость, заказчик самостоятельно в проекте контракта, который он размещает в электронной системе, может определить такие условия (случаи), например, если приходит организация с упрощенной системой налогооблажения, то определенные затраты НДС не облагаются. Заказчик может эти моменты упустить в контракте, либо, если это очень важно для него - прописать.

Т.е. Приказ 841/пр (Порядок определения начальной максимальной цены контракта и методики составления сметы контракта) является инструментом при определении НМЦК. Порядок достаточно гибкий. Он учитывает максимально возможные вариации планирования НМЦК на основе проектно-сметной документации.

Заказчик может проводить торги не только на весь комплекс работ по смете, которая получила положительное заключение государственной экспертизы, но и на отдельные виды работ, в том числе на закупку оборудования.

Поэтому, в зависимости от того на какие виды работ заказчик в данном случае планирует провести торги, предполагая, что может прийти организация с упрощенной системой налогооблажения, он может прописать это в проекте контракта.

В случае, если в условиях контракта не прописаны условия изменения цены контракта из-за подрядчика с упрощенной системе налогооблажения, цена должна оставаться твердой.

Вопрос. Весь мир столкнулся с коронавирусом. В Методике достаточно оперативно появились указания на то, что эти затраты можно компенсировать. НОСТРОЙ дважды проводил мониторинг по фактическим затратам строителей. Сумма затрат варьируется, но в среднем она составляет в районе 300 рублей в сутки на одного человека.

Что, по Вашему мнению, строительные компании могли бы включать в сводно-сметный расчет из этих затрат? Мы ориентируемся на рекомендации Роспотребнадзора или на другие документы? И как быть с данными затратами, если контракты заключены до 5 марта 2020 года (до вступления новой Методики)?

Минстроем России подготовлен проект распоряжения Правительства Российской Федерации, где будет указана стоимость таких затрат на одного работающего.

Минстроем России анализируются все затраты, необходимые не только в рекомендациях Роспотребнадзора по профилактике новой коронавирусной инфекции среди работников строительной отрасли, но и главного санитарного врача. Изучается специфика регионов, так как есть разовые мероприятия дорогостоящие и постоянные затраты, но не дорогостоящие. Т.е. перечень затрат, которые будут включаться в определение цены по затратам по короновирусу, а какие затраты будут включаться дополнительно к этой стоимости (те затраты, которые есть не во всех строительных организациях, но они дорогостоящие) еще до конца не определен. Данный вопрос находится в процессе работы в Минстрое России.

Такая цена составляет около 300 рублей на одно работающего в сутки.

Вопрос. Как в локальных сметных расчетах (сметах) должны округлятся результаты вычислений? Допускается ли погрешность в округлении при использовании разных программных комплексов? В программных комплексах отсутствуют рекомендованные в приложении № 2 Методики формы локальных смет.

Этот вопрос меньше всего должен интересовать сметчиков, так как уже давно сметы вручную не составляются. Существуют множество программных комплексов, где такие округления уже зафиксированы. Поэтому при использовании различных систем ни каких погрешностей быть не может.

Программистам остается прописать те формы, которые рекомендует Минстрой России. Переход на новые формы будет осуществляться по мере готовности программистов, по мере готовности заказчиков предоставлять документы по таким формам, а экспертизы - принимать по таким формам. Формы локальных смет носят рекомендательный характер.

Вопрос. Планируется ли разработать примеры заполнения рекомендуемых форм, которые включены в Методику?

Минстрой России планирует провести работу по разработке таких примеров в начале 2021 года. Так же, возможно, будут откорректированы уже предложенные формы с учетом пожеланий и вопросов, которые поступили от строительного сообщества.

Вопрос. В соответствии с Методикой стоимость материальных ресурсов в базисном уровне цен определяется путем деления текущей стоимости, принятой по прайс-листам или счетам поставщика на индекс пересчета стоимости из базисного уровня в текущий. Можно ли определять цену МТР по прайс-листу от декабря 2019 года?

Согласно Методике документы, обосновывающие стоимость в текущих ценах должны быть получены в период, не превышающий 6 месяцев до момента определения сметной стоимости. Это оптимальный вариант.

Сейчас у нас рынок, причем такие условия, что цена не всегда соответствует той, которая должна быть. Минстрой России совместно с ФАС России и Минпромторгом России ведут ряд мониторингов в целях принятия превентивных мер, для исключения необоснованного роста цен поставщиков и производителей строительных ресурсов.

Цена должна быть текущей, но обоснованной. Для этого есть все инструменты, в том числе и мониторинг строительных ресурсов.

Вопрос. В случае, если:

а) . сметная документация получила положительное заключение государственной экспертизы до 05.10.2020, а контракт с подрядной организацией заключен после 05.10.2020 года;

б) . задание на проектирование составлено до 05.10.2020, а окончание работ по контракту на проектные работы после 05.10.2020.

Какая методика в таких случаях должна использоваться, если документ (МДС 81-35.2004) утратил силу?

Данный вопрос регулируется в рамках Постановления Правительства РФ от 05.03.2007 № 145 (порядок организации и проведения государственной экспертизы проектной документации и результатов инженерных изысканий), где четко прописано, что смета составляется и представляется на государственную экспертизу на дату принятия ее заказчиком. Лишь только изменения в эту смету (при повторной экспертизе) делаются на дату предоставления документов в экспертизу.

Первоначальная смета - на дату принятия заказчиком. Поэтому, какая сметно-нормативная база действовала на тот момент на такую дату смета и должна предоставляться в экспертизу.

По договоренности сторон сметная документация, составленная по МДС-35, может быть пересчитана в рамках новой Методики.

Вопрос. По сборнику ФССЦ-2001 стоимость материала выше, чем рыночная стоимость по прайс-листу. В этом случае требования заказчика о пересчете по прайс-листу обоснованы?

Все цены, включенные в федеральный реестр сметных нормативов определены в уровне цен 2000 года. Сравнивать эти цены с ценами, определенными в текущем уровне цен не предоставляется возможным.

Если заказчик (или любой строитель) начинает применять укрупненный индекс Минстроя России, который рассчитан непосредственно для объекта капитального строительства в целом, к отдельно взятому строительному ресурсу (заработной плате, машинам и механизмам), т.е. к какой-то определенной статье затрат, в нашем случае к материалам в ценах 2000 года - это некорректно. Это приводит либо к резкому завышению (на бумаге, не в реальности), либо к резкому занижению. Т.е. данные перемножения приводят к искажению.

Индексы, которые Минстрой России выпускает ежеквартально, предназначены исключительно для определения стоимости строительства объекта капитального строительства в целом и не предназначены для расчета по статьям затрат.

Вопрос. 1. Кто должен проводить конъюнктурный анализ (строитель, заказчик или проектировщик)? Не стоит ли это четко прописать в Методике?

Требования и порядок проведения конъюнктурного анализа установлены настоящей Методикой. Эти правила должны соблюдаться всеми.

Подпись обязательна, печать нет (законодательством предусмотрено, что печать не всегда обязательна).

Конъюнктурный анализ является основанием и подтверждением той или иной цены. При планировании строительства за счет бюджетных средств ссылка на веб-сайт производителя/поставщика не допустима (сегодня эта компания есть - ссылка есть, завтра этой компании нет).

Кто должен проводить конъюнктурный анализ зависит от условий договора. Если нет определенных расценок, сметных норм, то в рамках Приказа 2/пр их можно разработать, представить в Минстрой и в Главгосэкспертизу с обосновывающими документами.

В настоящее время осуществляется переход на ресурсно -индексный метод. Важную роль в новой системе будет играть Федеральная государственная информационная система ценообразования в строительстве (ФГИС ЦС). В ней будут производители и поставщики строительных ресурсов.

Сметные цены в информационной системе должны быть сформированы в 2022 году. Чем больше организаций, которые относятся к строительному сообществу (поставщики и производители строительных ресурсов) будут в этом перечне, который размещен в данной системе, чем активней они будут предоставлять свои цены, тем быстрее она наполнится, что в свою очередь поможет отойти от проведения конъюнктурного анализа.

В целях наполнения достоверной информацией ФГИС ЦС, отражающей реальную номенклатуру, используемую строительными компаниями, Минстрой России проводит агитационную работу по включению в перечень производителей и поставщиков строительных ресурсов.

Вопрос. В ряде регионов региональные центры ведут свои сборники по стоимости строительных ресурсов. Можно ли данные материалы использовать, как один из источников для конъюнктурного анализа, так как эти центры при формировании своих сборников проводят тот же самый анализ в своем регионе?

В настоящее время в регионах созданы региональные центры, которые осуществляют мониторинг цен строительных ресурсов и свои сборники они создают на основании мониторинга.

В сборнике региональных центров цены на строительные ресурсы усредненные. Конъюнктурный анализ в рамках Методики 421 - это цены производителей поставщиков.

Считаем, что данная информация может быть использована при обосновании цены строительного ресурса.

Вопрос. В федеральном реестр сметных нормативов (ФРСН) публикуются индексы к СМР. Какие индексы можно применять на отдельные виды работ, если контракт только на конкретный вид работ (ремонт кровли или усиление фундаментов)?

В методике расчета индексов изменения сметной стоимости строительства, утвержденной Приказом Минстроя России № 326/пр от 05.06.2019 указана методология разработки любых индексов, которые могут применяться при определении сметной стоимости.

Установлено, что применяется тот индекс к объекту, как указано в проектной документации.

На сегодняшний день существуют индексы только к объектам. Приступили к работе по разработке индексов по статьям затрат. Минстрой России совместно с Главгосэкспертизой планирует разработку индексов на капитальный ремонт, но так как это достаточно трудоемкая и дорогостоящая работа Минстрой Росси просит принять участие в данной работе НОСТРОЙ.

Вопрос. Очень сложно получить информацию (прайс-листы, коммерческие предложения, счета) от производителей и поставщиков соответствующих строительных ресурсов. Методика требует обязательное наличие даты составления документа и сроков действия ценовых предложений, возможно ли внести изменения в Методику в части исключения даты в данных документах?

Согласно Методике документы, обосновывающие стоимость в текущих ценах должны быть получены в период, не превышающий 6 месяцев до момента определения сметной стоимости.

Вопрос. Строитель покупает материалы у поставщика, который не хочет идти во ФГИС. Подрядчик использует документы этого поставщика в конъюнктурном анализе, дает информацию о нем, Главгосэкспертиза видит этого поставщика, но при этом сам подрядчик не может заставить поставщика зарегистрироваться во ФГИС ЦС. Существуют ли какие-то меры поощрения или принуждения?

Каждый производитель обязан включиться во ФГИС ЦС. Это предусмотрено Постановлением Правительства РФ № 1452 о мониторинге цен строительных ресурсов.

На сегодняшний день пока не предусмотрена административная ответственность, но в Плане мероприятий по совершенствованию ценообразования, который был и который новый (от 10.12.2020) разработка документов по внесению изменений в Кодекс об административных правонарушениях осталась. Это в планах. Сегодня она пока не установлена, но планируется, что, если такая потребность останется (при низкой наполняемости ФГИС ЦС), то работа по изменениям в Кодекс будет проведена.

Сейчас показатель наполняемости информационной системы поднялся на 40% по сравнению с аналогичным периодом 2019 года. Возможно такая ответственность и не будет введена.

Кроме того, Минстрой России, Главгосэкспертиза совместно с Минфином России гармонизируют классификаторы ведомств, которыми пользуются те, кто осуществляет закупку, т.е вся строительная продукция в последующем постепенно будет иметь одинаковую кодификацию. Если мы покупаем какой-то строительный ресурс, то все будут прекрасно понимать, что это один и тот же ресурс, который в каталоге Минфина и в нашем классификаторе.

Вопрос. Для составления расчетно-калькуляционных цен в соответствии с пунктами 18 и 19 Методики указано возможное содержание статей затрат и описаны требования к обоснованию. На практике доказать наличие тех или иных затрат сложно. Возможно ли исключить данные пункты из Методики и предоставить свободу для рынка в этом плане (для обоснования того, что создается на месте - сложные и индивидуальные конструкции)?

Индивидуальность материальных ресурсов (нельзя купить, не стандартизировано, индивидуально, либо адаптировано), прописана в Методике 421.

Минстроем России готовятся предложения в Правительство РФ по индивидуальному оборудованию, которое по положительным результатам научных исследований НИОКР и ОКР будет включаться в сметную стоимость.

Методика не устанавливает ни каких понятий.

Перечень документов, которые необходимо составлять для прохождения государственной экспертизы установлены Постановлением № 87.

Методика определяет - как составлять, а не что составлять.

Вопрос. В какую главу сводно-сметного расчета включаются затраты по единовременной очистке территории строительной площадки (рабочей зоны) от снега, если начало выполнения работ по строительству объекта капитального строительства определен по графикам (производства работ, финансирования), условиями контракта в зимний период?

Методика устанавливает единые правила и не определяет правила для конкретных случаев.

Минстрой России не трактует правоприменительную практику и не рассматривает каждый конкретный случай. Необходимо пользоваться тем законодательством, которое есть. И, в случае, если существуют вопросы по контракту у заказчика и подрядчика, то все регулируется Гражданским кодексом РФ.

А также, можно обратиться с конкретным вопросом в Минстрой России, где постараются его исследовать.

Вопрос. Подготовлены изменения в Методику 421. Что ждать кардинального в связи с этими изменениями?

Минстрой России не делает ни каких кардинальных изменений - только дополнения.

В настоящее время Минстроем России подготовлены дополнения в существующую Методику 421. Самое главное и ожидаемое дополнение, это премия за ввод объекта капитального строительства досрочно, которое будет включаться в сметную стоимость на стадии планирования.

Такие коррелирующие взаимоувязанные изменения будут подготовлены в ряд актов.

Читайте также: