Где находится ооо ск сбербанк страхование жизни

Обновлено: 30.06.2024

Страховая компания "Сбербанк" ведет свою деятельность с 1991 года. Оказывает все виды страховых услуг как для физических, так и для юридических лиц. Предлагаем ознакомиться с особенностями СК "Сбербанк страхование жизни" и отзывами от клиентов и сотрудников.

О страховой компании "Сбербанк страхование жизни"

Преимущества страхования в Сбербанке

Среди многочисленных преимуществ сберегательного страхования жизни можно выделить следующие:

- разнообразные программы страхования;

- выгодное страхование ипотечного кредитования;

- досрочное погашение кредита позволяет вернуть деньги по страховке;

- отсутствие скрытых комиссий;

- конкретные условия договора.

Продукты по страхованию жизни и здоровья

Сбербанк предлагает большой выбор программ по страхованию жизни и здоровья клиента. Наиболее часто приобретаемые продукты:

- страхование путешественников;

- защита от несчастного случая;

- страхование от укуса клеща;

- медицинский полис ДМС;

- защита близких;

- страхование кормильца;

- подушка безопасности;

- онкострахование детей.

В накопительной программе есть 6 основных продуктов:

Для того чтобы оформить накопительную программу, необходимо:

- выбрать накопительную программу;

- выбрать срок и сумму взносов;

- делать взносы в указанный договором срок.

При выборе накопительной страховки есть возможность ежегодно делать налоговый возврат. При наступлении страхового случая произойдёт возврат внесенных средств в полном объеме.

Отзывы о компании и полисах страхования

Многочисленные отзывы о программах страховой компании "Сбербанк" позволяют в полной мере оценить продукты страхования. Судя по статистике отзывов, преобладающее большинство из них – положительные. Единичные негативные отклики больше касаются не самого продукта, а других факторов. Условно можно разделить отзывы от клиентов и от настоящих и бывших сотрудников.

От клиентов

Основные отзывы о деятельности сберегательного страхования от Сбербанка поступают от физических лиц, оформивших договор страхования жизни и здоровья. Много отзывов от тех, кто получал деньги в страховании жизни Сбербанка.

Претензии клиентов касаются в основном:

- трудностей в согласовании суммы ущерба;

- некомпетентности сотрудников Сбербанка;

- проблем в оформлении страховки онлайн.

В любом случае, прежде чем оформить договор страхования в СК Сбербанк, следует ознакомиться с мнением других клиентов.

Отзывы клиентов:

От сотрудников

Отзывы о СК Сбербанк оставляют не только клиенты, но и сотрудники компании. Их отзывы в основном о работе в фирме, предъявляемым требованиям, оплате труда, специальных условиях для сотрудников.

Отзывы сотрудников:

- Александр, 26 лет.Работаю в СК Сбербанк 4 года. Из плюсов могу отметить: дружный коллектив, комфортный офис, зарплата средняя, больничные не приветствуются, но оплачиваются, хорошее место для того, чтобы набраться опыта. Из минусов: редкие премии, частенько приходится работать в свои выходные дни.

- Рита, 32 года.До того, как устроиться в Сбербанк, работала в 2-х других страховых компаниях. Так что довольно быстро освоилась и здесь. Условия вполне удовлетворительные, зарплата небольшая, но компенсируется льготами для сотрудников. Так, за 3 года два раза брала кредит на очень хороших условиях.

- Олег, 23 года.Проработал в этой фирме полгода. Ушел, так как не устроил размер зарплаты. Хотя, когда устраивался, обещали чуть ли не ежемесячные премии, которых я так и не увидел. Ну в целом, работать можно, если имеется дополнительный источник дохода.

СК "Сбербанк страхование" – надежный и исполнительный страховщик, которому доверяют более миллиона клиентов. О популярности компании говорят многочисленные положительные отзывы и постоянные клиенты, которые много лет доверяют свои средства СК "Сбербанк".

Оформляя кредит, каждый сталкивался с предложением банковского сотрудника, иногда весьма навязчивым, оформить полис добровольного обеспечения. Рассмотрим особенности и основные плюсы и минусы, которые предоставляет Сбербанк при страховании жизни. А также ознакомимся с нюансами ее оформления.

Сбербанк страхование жизни – какие риски?

Оформляется страховка жизни и здоровья в Сбербанк Страхование, выступающее отдельным юр.лицом. Но заключить полис допустимо в момент оформления кредита в офисе банка. Полис предписывает обеспечение потери жизни или здоровья заемщиком в виду непредвиденных обстоятельств.

Таким образом, предписаны два основных риска:

Страховые тарифы

Но второй случай предполагает множество вариантов: болезнь, травма, увольнение, семейные обстоятельства. В виду чего существует несколько программ, отличающихся набором случаев и универсальная, позволяющая подобрать любые риски на свое усмотрение.

Отличаются они тарифами:

- жизнь и утрата работоспособности: 1,99% в год;

- жизнь, здоровье и недобровольная утрата работы: 2,99%;

- с подбором параметров: 2,5%.

Выгодоприобретателем допустимо назначить банк или иное лицо (кроме ипотечного кредитования). Выбрав первый вариант, заемщик понимает, что при непредвиденной ситуации его долг частично или в полной мере погасит страховщик. Назначив физическое лицо, последнему поступит выплата, которую он вправе использовать на свое усмотрение. Кредит же обязан погашать наследник клиента (при смерти последнего).

Полное страховое погашение задолженности

- Нужно понимать, что полное погашение задолженности происходит только при двух случаях: смерть и инвалидность, наступившие из-за болезни или несчастного случая. Если же заемщик на некоторое время утратил работоспособность, страховщик платит вместо него обязательные для внесения ежемесячные платежи, но только в период, подтвержденный документально:

- больничный лист,

- справка от уполномоченного органа.

Добровольное страхование жизни в Сбербанке

Страховка жизни и здоровья, стоимость в Сбербанк которой зависит от величины кредита, оформляется непосредственно в отделении. Уже на этапе подачи заявки на кредит, заявителю предлагают воспользоваться предложением. Потому стоит заблаговременно продумать его необходимость. Нередко сотрудники намекают о возможности получения отказа, если полиса у клиента не будет.

Но всегда нужно помнить о двух нюансах:

- Полис выступает добровольным. Клиент вправе не оформлять его.

- Даже заключив страховой договор, от него можно отказаться уже после получения кредита. На это есть месяц.

Просвещенные заемщики нередко пользуются последним вариантом. Кроме увеличения вероятности в выдаче займа, они получают также на руки сумму страховых взносов, тем самым увеличивая свой размер кредита (если нужна сумма несколько крупнее, предложенной банком).

Можно ли отказаться от страховки

Заемщик имеет право отказаться от полиса в любое время и вернуть выплаченные деньги, размер которых зависит от даты заключения договора:

- полную сумму, если подать заявление через 30 дней (не позднее);

- 50%, если прошло от 1 до 6 месяцев;

- незначительную часть, по прошествии полугода.

На аналогичные размеры можно рассчитывать, если есть потребность вернуть взносы, когда кредит уже уплачен, а срок полиса не истек. Процедура при этом подразумевает написание заявления, в котором требуется указать все детали сотрудничества с банком и страховщиком. В качестве приложения используется выписка из банка с указанием нулевой задолженности. Стоит быть готовым к сопротивлению сотрудников, которые всячески уклоняются от принятия подобных заявлений. Нужно помнить о своих правах и настоять на проведении законной процедуры.

Полис страхования жизни и здоровья

Страховка жизни при кредите в Сбербанке должна покрывать весь срок последнего. Но сам полис, обычно, выдается на год. Потому, по прошествии его потребуется продлевать, иногда и десятки раз, если речь идет об ипотеке.

Оплата

Клиент вправе подобрать свой вариант выплаты взносов:

Первый способ чаще предлагается банком. Для заемщика он также удобен, так как позволяет вносить один платеж, в который все включено.

Расторжение и возврат

Договор страхования прекращает действовать в таких случаях:

- У клиента обнаружилась болезнь из списка, оговоренного в контракте. При этом страховщик не может оказывать услугу в виду большой степени риска. Обычно, при страховании клиент обязан предоставить медицинские справки об отсутствии таких болезней, тогда как при кредитовании и одновременном оформлении полиса они не требуются. Поэтому компания оставляет за собой возможность отказать ненадежному клиенту.

- Клиент выразил пожелание отказаться от услуг страховщика. Сопровождается подачей заявления и возвратом части взносов, при необходимости.

- Наступил один из рисков, перечисленных в договоре. Страховщик погашает долг и полис аннулируется.

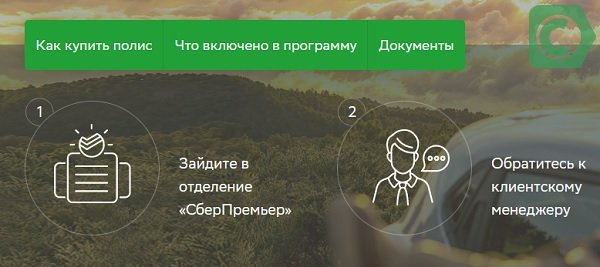

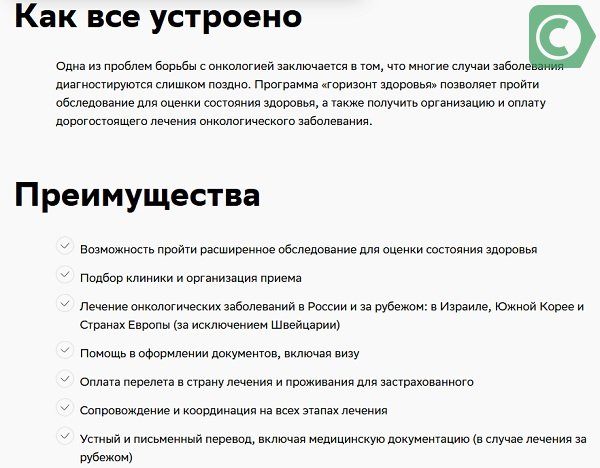

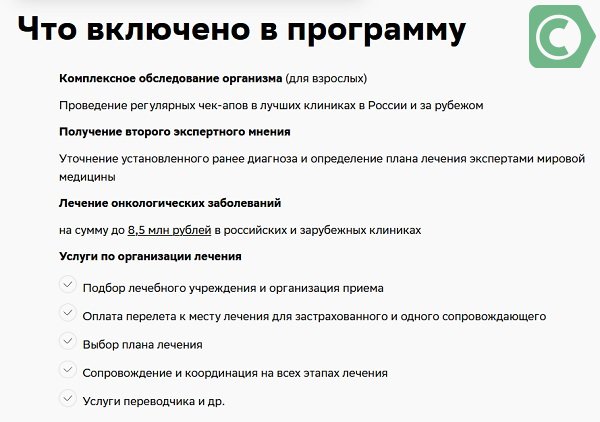

Как застраховаться от рака?

С 2019 года Сбер запустил особенный вид страхования, который направлен на раннюю диагностику и помощь в лечении онкозаболеваний — Горизонт здоровья. Это очень важный социальный проект, ведь именно рак ежегодно забирает десятки тысяч наших граждан на тот свет.

С момента своего появления за два года это продукт нашел много клиентов и продолжает привлекать всё новых, что говорит о своевременности появления и востребованности у населения.

Подводя итог, следует отметить, что заключение страхового договора более выгодно банку. При невозможности выплачивать долг самим клиентом, это сделает страховщик (при соблюдении условий договора).

Кредит

В любом случае СК получит взносы за весь период кредитования. Как показывает практика, лишь 6% от всех кредитов оплачиваются страховщиком. То есть вероятность несчастного случая невелика. Потому для краткосрочных займов полис не так уж необходим и является добровольной для заемщика.

Ипотека

Более привлекательной для клиента выступает страховка жизни при ипотеке в Сбербанке, ведь она может длиться и 20 лет. Срок значительный, поэтому обезопасить себя от непредвиденных обстоятельств лишним не будет. Кроме того, банковское учреждение понижает ставку для сознательных клиентов. Так, процент по ипотеке будет меньше на 1%, чем без добровольного полиса. Можно сопоставить цену полиса и данную скидку, чтобы понимать насколько это выгодно для конкретного заемщика.

С другой стороны, при ипотеке на законодательном уровне закреплена обязанность застраховать недвижимость, которая выступает ее объектом. В случае уничтожения или порчи, долг перед банком погасит страховщик в пределах цены жилья. Поскольку потребуется выплачивать взносы и за имущественное обеспечение, на полис жизни может просто не остаться средств (или на них уменьшится сумма кредита).

Добровольное

В страховой компании Сбербанк Страхование вы можете застраховать жизнь и здоровье добровольно и таким образов обеспечить спокойствие свое и близких. Возможо выбрать из нескольких программ:

- Глава семьи;

- Защита близких;

- Защита близких плюс;

- Подушка безопасности;

- Корпоративная страховка.

Видео презентация страхования жизни по программе Глава семьи:

Все программы в той или иной мере позволяют сохранить финансовое благополучие семьи при несчастном случае приведшем к гибели или инвалидности.

Потому, решение о приобретении страхового полиса нужно принимать исходя из своих финансовых возможностей, степенью ответственности перед близкими и прочих личных условий.

При выдаче кредита на сумму свыше 100 тыс. руб. банк предлагает заемщику оформить полис на страхование жизни и здоровья. При наступлении страхового случая самым спорным моментом является установка точного диагноза. К сожалению, наблюдается печальная статистика — треть поставленных диагнозов подвергается сомнению. Это наиболее важно для тяжелых заболеваний, когда решается вопрос о жизни человека.

Видео расскажет о возможностях оформления страхового полиса и всех преимуществах для заемщиков.

Заключение

Приобретение страховки жизни и здоровья в Сбербанке не является обязательной при оформлении займа. Но оформление полиса может защитить заемщика и его семью от возможных неприятных жизненных ситуаций и не поставит под удар дальнейшее погашение займа.

Оформляя кредит, каждый сталкивался с предложением банковского сотрудника, иногда весьма навязчивым, оформить полис добровольного обеспечения. Рассмотрим особенности и основные плюсы и минусы, которые предоставляет Сбербанк при страховании жизни. А также ознакомимся с нюансами ее оформления.

Сбербанк страхование жизни – какие риски?

Оформляется страховка жизни и здоровья в Сбербанк Страхование, выступающее отдельным юр.лицом. Но заключить полис допустимо в момент оформления кредита в офисе банка. Полис предписывает обеспечение потери жизни или здоровья заемщиком в виду непредвиденных обстоятельств.

Таким образом, предписаны два основных риска:

Страховые тарифы

Но второй случай предполагает множество вариантов: болезнь, травма, увольнение, семейные обстоятельства. В виду чего существует несколько программ, отличающихся набором случаев и универсальная, позволяющая подобрать любые риски на свое усмотрение.

Отличаются они тарифами:

- жизнь и утрата работоспособности: 1,99% в год;

- жизнь, здоровье и недобровольная утрата работы: 2,99%;

- с подбором параметров: 2,5%.

Выгодоприобретателем допустимо назначить банк или иное лицо (кроме ипотечного кредитования). Выбрав первый вариант, заемщик понимает, что при непредвиденной ситуации его долг частично или в полной мере погасит страховщик. Назначив физическое лицо, последнему поступит выплата, которую он вправе использовать на свое усмотрение. Кредит же обязан погашать наследник клиента (при смерти последнего).

Полное страховое погашение задолженности

- Нужно понимать, что полное погашение задолженности происходит только при двух случаях: смерть и инвалидность, наступившие из-за болезни или несчастного случая. Если же заемщик на некоторое время утратил работоспособность, страховщик платит вместо него обязательные для внесения ежемесячные платежи, но только в период, подтвержденный документально:

- больничный лист,

- справка от уполномоченного органа.

Добровольное страхование жизни в Сбербанке

Страховка жизни и здоровья, стоимость в Сбербанк которой зависит от величины кредита, оформляется непосредственно в отделении. Уже на этапе подачи заявки на кредит, заявителю предлагают воспользоваться предложением. Потому стоит заблаговременно продумать его необходимость. Нередко сотрудники намекают о возможности получения отказа, если полиса у клиента не будет.

Но всегда нужно помнить о двух нюансах:

- Полис выступает добровольным. Клиент вправе не оформлять его.

- Даже заключив страховой договор, от него можно отказаться уже после получения кредита. На это есть месяц.

Просвещенные заемщики нередко пользуются последним вариантом. Кроме увеличения вероятности в выдаче займа, они получают также на руки сумму страховых взносов, тем самым увеличивая свой размер кредита (если нужна сумма несколько крупнее, предложенной банком).

Можно ли отказаться от страховки

Заемщик имеет право отказаться от полиса в любое время и вернуть выплаченные деньги, размер которых зависит от даты заключения договора:

- полную сумму, если подать заявление через 30 дней (не позднее);

- 50%, если прошло от 1 до 6 месяцев;

- незначительную часть, по прошествии полугода.

На аналогичные размеры можно рассчитывать, если есть потребность вернуть взносы, когда кредит уже уплачен, а срок полиса не истек. Процедура при этом подразумевает написание заявления, в котором требуется указать все детали сотрудничества с банком и страховщиком. В качестве приложения используется выписка из банка с указанием нулевой задолженности. Стоит быть готовым к сопротивлению сотрудников, которые всячески уклоняются от принятия подобных заявлений. Нужно помнить о своих правах и настоять на проведении законной процедуры.

Полис страхования жизни и здоровья

Страховка жизни при кредите в Сбербанке должна покрывать весь срок последнего. Но сам полис, обычно, выдается на год. Потому, по прошествии его потребуется продлевать, иногда и десятки раз, если речь идет об ипотеке.

Оплата

Клиент вправе подобрать свой вариант выплаты взносов:

Первый способ чаще предлагается банком. Для заемщика он также удобен, так как позволяет вносить один платеж, в который все включено.

Расторжение и возврат

Договор страхования прекращает действовать в таких случаях:

- У клиента обнаружилась болезнь из списка, оговоренного в контракте. При этом страховщик не может оказывать услугу в виду большой степени риска. Обычно, при страховании клиент обязан предоставить медицинские справки об отсутствии таких болезней, тогда как при кредитовании и одновременном оформлении полиса они не требуются. Поэтому компания оставляет за собой возможность отказать ненадежному клиенту.

- Клиент выразил пожелание отказаться от услуг страховщика. Сопровождается подачей заявления и возвратом части взносов, при необходимости.

- Наступил один из рисков, перечисленных в договоре. Страховщик погашает долг и полис аннулируется.

Как застраховаться от рака?

С 2019 года Сбер запустил особенный вид страхования, который направлен на раннюю диагностику и помощь в лечении онкозаболеваний — Горизонт здоровья. Это очень важный социальный проект, ведь именно рак ежегодно забирает десятки тысяч наших граждан на тот свет.

С момента своего появления за два года это продукт нашел много клиентов и продолжает привлекать всё новых, что говорит о своевременности появления и востребованности у населения.

Подводя итог, следует отметить, что заключение страхового договора более выгодно банку. При невозможности выплачивать долг самим клиентом, это сделает страховщик (при соблюдении условий договора).

Кредит

В любом случае СК получит взносы за весь период кредитования. Как показывает практика, лишь 6% от всех кредитов оплачиваются страховщиком. То есть вероятность несчастного случая невелика. Потому для краткосрочных займов полис не так уж необходим и является добровольной для заемщика.

Ипотека

Более привлекательной для клиента выступает страховка жизни при ипотеке в Сбербанке, ведь она может длиться и 20 лет. Срок значительный, поэтому обезопасить себя от непредвиденных обстоятельств лишним не будет. Кроме того, банковское учреждение понижает ставку для сознательных клиентов. Так, процент по ипотеке будет меньше на 1%, чем без добровольного полиса. Можно сопоставить цену полиса и данную скидку, чтобы понимать насколько это выгодно для конкретного заемщика.

С другой стороны, при ипотеке на законодательном уровне закреплена обязанность застраховать недвижимость, которая выступает ее объектом. В случае уничтожения или порчи, долг перед банком погасит страховщик в пределах цены жилья. Поскольку потребуется выплачивать взносы и за имущественное обеспечение, на полис жизни может просто не остаться средств (или на них уменьшится сумма кредита).

Добровольное

В страховой компании Сбербанк Страхование вы можете застраховать жизнь и здоровье добровольно и таким образов обеспечить спокойствие свое и близких. Возможо выбрать из нескольких программ:

- Глава семьи;

- Защита близких;

- Защита близких плюс;

- Подушка безопасности;

- Корпоративная страховка.

Видео презентация страхования жизни по программе Глава семьи:

Все программы в той или иной мере позволяют сохранить финансовое благополучие семьи при несчастном случае приведшем к гибели или инвалидности.

Потому, решение о приобретении страхового полиса нужно принимать исходя из своих финансовых возможностей, степенью ответственности перед близкими и прочих личных условий.

При выдаче кредита на сумму свыше 100 тыс. руб. банк предлагает заемщику оформить полис на страхование жизни и здоровья. При наступлении страхового случая самым спорным моментом является установка точного диагноза. К сожалению, наблюдается печальная статистика — треть поставленных диагнозов подвергается сомнению. Это наиболее важно для тяжелых заболеваний, когда решается вопрос о жизни человека.

Видео расскажет о возможностях оформления страхового полиса и всех преимуществах для заемщиков.

Заключение

Приобретение страховки жизни и здоровья в Сбербанке не является обязательной при оформлении займа. Но оформление полиса может защитить заемщика и его семью от возможных неприятных жизненных ситуаций и не поставит под удар дальнейшее погашение займа.

Страхование жизни в Сбербанке – это первый шаг на пути к повышению качества жизни, гарантия того, что в непредвиденных случаях у вас будет дополнительная защита, специальный резерв для решения возникших проблем. В Сбербанке действует несколько программ по страхованию жизни и здоровья, и каждый может выбрать ту, условия которой будут оптимальными именно для него.

Страховка Глава семьи

Какие страховые риски покрывает данная программа страхования

- установление инвалидности I или II группы главе семейства вследствие несчастного случая;

- несчастный случай с летальным исходом;

- наступление смерти вследствие авиа или железнодорожных катастроф.

Важно! Договор страхования набирает юридическую силу только спустя 15 дней после оплаты полиса, а срок действия его равняется 12 месяцам со дня заключения соглашения.

Преимущества страхового продукта

- быстрая процедура оформления;

- из документов необходим только паспорт гражданина РФ;

- есть возможность выбрать оптимальный вариант страховки из трех предложенных;

- действует полис по всему миру;

- защита работает 24/7.

Стоимость полиса

Стоимость страхования по данной программе зависит от размера страховой суммы. Сбербанк предлагает на выбор три варианта страховки, чтобы каждый клиент имел возможность самостоятельно определить оптимальный размер защиты с учетом собственных финансовых возможностей и платежеспособности.

Таблица. Стоимость страховки и размер страховой защиты.

| Вариант страхового полиса | 1 | 2 | 3 |

| Стоимость страховки, руб. | 900 | 1800 | 4500 |

| Размер страхового покрытия, тыс. руб. | 300 | 600 | 1500 |

Важно! В случае наступления смерти вследствие несчастного случая при авиакатастрофе или ж/д аварии, страховой компанией производится выплата суммы в размере 1 млн. руб.

Для оформления полиса нужно:

Защита близких Онлайн

Варианты страховых программ

Сбербанк предоставляет клиентам самостоятельно выбирать, кто из их близких и родственников будет застрахован, поэтому предлагает на выбор три варианта страховки:

Важно! Не могут быть застрахованными лица, которые относятся к той или иной категории, но не попадают в возрастные ограничения.

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Кто может быть застрахован

Страховая защита по рискам, связанным с уходом из жизни вследствие несчастного случая, д/ж или авиакатастрофы, распространяется исключительно на Страхователя, возраст которого не должен быть меньше 18, и превышать 65 лет на момент оформления полиса.

Страховая защита по рискам, связанным с получением травмы, распространяется на супругов, детей и родителей Страхователя, соответственно с выбранной программой страхования. На момент заключения договора страховой защиты возраст должен составлять:

Нельзя страховать лиц, которые:

- младше или старше указанной возрастной категории;

- болеют СПИДом или заражены ВИЧ;

- имеют серьезные психические расстройства и психоневрологические заболевания;

- состоят на учете или находятся на лечении в диспансерах (психоневрологическом или наркологическом).

Стоимость полиса Защита близких

Стоимость страхования колеблется от 900 до 4,5 тысячи рублей в зависимости от выбранного размера суммы покрытия. Каждый может выбрать на свое усмотрение с учетом возможных рисков оптимальный вариант из трех предложенных.

Таблица. Размер страховой защиты и стоимость полиса.

| Варианты страховок | 1 | 2 | 3 |

| Общая сумма страхового покрытия | 1200 | 1400 | 2000 |

| Максимальный размер выплат в связи с получением травмы вследствие несчастного случая, тыс. руб. | 100 | 200 | 500 |

| Максимальный размер выплат в связи со смертью Страхователя вследствие несчастного случая, тыс. руб. | 100 | 200 | 500 |

| Сумма выплаты в связи со смертью Страхователя вследствие ж/д аварии или авиакатастрофы, тыс. руб. | 1000 | 1000 | 1000 |

| Стоимость страховки, руб. | 900 | 1800 | 4500 |

Защищенный заемщик Онлайн

На какие риски распространяется защита

Данная программа страхования распространяется только на два страховых риска:

- смерть заемщика Сбербанка;

- установление инвалидности I или II группы.

Размер страховой суммы и стоимость страховки

Страховой суммой является остаток задолженности Страхователя перед Сбербанком по ипотечному кредиту. Стоимость полиса зависит от нескольких факторов:

- половой принадлежности заемщика;

- возраста;

- суммы остатка по кредиту.

Как узнать размер задолженности

От остатка долга по кредиту зависит стоимость полиса страхования и эти данные обязательно указываются в договоре, поэтому перед оформлением страховки необходимо уточнить точную сумму задолженности, чтобы избежать недоразумений. Узнать размер оставшейся задолженности перед Сбербанком можно:

Как оформить полис онлайн

Оформить полис онлайн можно на официальном сайте. Алгоритм данной процедуры следующий:

Страхование от болезней и несчастных случаев

Данная программа страхования направлена на обеспечение защиты Страхователя на случай наступления непредвиденных обстоятельств и потери здоровья. По условиям данной программы объектом страхования являются жизнь и здоровье Страхователя при наступлении смерти или инвалидности I или II группы в результате болезни или несчастного случая. При наступлении страхового случая выгоду получает любое лицо или банк, в зависимости от того, кого определит Страхователь в качестве Выгодоприобретателя.

Для оформления данной страховки необходимо:

- Обратиться в отделение Сбербанка с соответствующей просьбой.

- Ознакомиться с условиями.

- Подписать договор страхования.

- Оплатить страховку наличными или пластиковой картой.

- Получить полис.

Тарифы на подключение к программе добровольного страхования жизни:

- для рисков, связанных с потерей работы не по вине Страхователя – 3,09% в год;

- страхование жизни и здоровья заемщика – 2,09% годовых;

- страхование физических лиц с возможностью выбора параметров – 2,6%.

Накопительное страхование жизни

Программа накопительного страхования создана для того, чтобы каждый желающий мог накопить необходимую сумму, тем самым подстраховав себя от непредвиденных обстоятельств в будущем, связанных со здоровьем и жизнью Страхователя.

Основные преимущества программы:

- возможность накопить средства для целевого использования для детей (на оплату ВУЗа, автомобиль, первый взнос за ипотеку и др.);

- возможность получить дополнительную прибыль от инвестиций;

- возможность сформировать собственный финансовый резерв.

Также данная программа позволяет сохранить денежные средства, используя ее юридические и налоговые преимущества:

- уменьшается база налогообложения, а выплата страховой суммы при наступлении страхового случая освобождается от вычета НДФЛ;

- денежные средства, инвестированные в данную страховку, не могут быть предметом для взыскания и конфискованными, и не подлежат разделу при разводе;

- для получения страховой суммы в случае смерти Страхователя, Выгодоприобретателю нет необходимости ждать положенные полгода для вступления в права наследования, он может получить ее сразу после наступления такого случая.

Как работает программа страхования

Данная страховая программа действует согласно следующим принципам:

- Клиент самостоятельно определяет срок и сумму целевого капитала, а также регулярность осуществления платежей и список рисков.

- Производит первый взнос.

- Регулярно вносит на счет страховые платежи в установленном ранее размере.

- Страховая компания внесенные Страхователем средства инвестирует и получает с этого прибыль.

- При наступлении страхового случая, определенного в договоре самим Страхователем, страховая компания производит выплату страховой суммы в обусловленном договором размере, а размер целевого капитала и условия накопления остаются прежними.

- По истечении срока действия полиса, Страхователю выплачивается вся накопленная сумма, увеличенная на сумму инвестиционной прибыли со страховых взносов.

Инвестиционное страхование жизни

- большая часть приносит Страхователю немалую прибыль, являясь инструментом для высокодоходных инвестиционных программ;

- вторая, меньшая часть, направляется на участие в инвестиционных проектах с минимальным риском, тем самым защищая сумму взноса от непредвиденных обстоятельств и негативных поворотов на фондовом рынке.

Преимущества данной программы:

- возможность вкладывать средства без рисков потери инвестируемых средств;

- получение защиты при наступлении страхового случая;

- получение дополнительного дохода от участия в инвестиционных высокодоходных проектах;

- получение юридических и налоговых привилегий.

Как работает инвестиционно-страховая программа

По условиям программы существуют определенные принципы, по которым она действует:

- страховой взнос делится на две части – консервативные и агрессивные инвестиции;

- консервативные инструменты гарантируют возврат суммы взносов;

- агрессивные инструменты позволяют существенно приумножить сумму первоначального взноса.

Клиент самостоятельно определяет направление для инвестирования вложенных им средств в данную программу. Отзывы о страховании жизни в Сбербанке свидетельствуют о том, что компания действительно производит выплаты при наступлении страховых случаев, что вызывает доверие к системе страхования у россиян.

1 оценок, среднее: 5,00 из 5

Читайте также:

- Принцип универсальной юрисдикции означает что иностранные граждане

- Для обеспечения всех своих потребностей живой организм использует энергию какую

- Какое трудное задание поручил бог ионе

- Какую направленность имеет российская правовая модель социального предпринимательства тест

- Какие качества должен иметь водитель