Есть ли срок погашения при покупке etf на облигации

Обновлено: 30.06.2024

Возможно, вы не знаете, что с 1980-х годов торговля облигациями стала куда более привлекательной, чем торговля акциями.

В то время подразделение по работе с акциями Salomon Brothers в Далласе представляло собой один из самых маленьких дополнительных офисов компании.

Рынок облигаций гораздо больше рынка акций.

Почему облигации имеют значение

Помните, что ставки управляют всеми рынками, даже динамикой рынка акций. Вот почему Уолл-стрит пытается расшифровать все нюансы в выступлениях руководителей центробанков.

Для долгосрочных инвесторов понимание того, как они работают в условиях растущих процентных ставок, может помочь ответить на ключевые вопросы:

- Сколько я могу получить / потерять, если буду держать облигационные ETF?

- Являются ли убытки по облигационным ETF временными? Если да, то когда купоны компенсируют потери в цене моего ETF на облигации?

- Существуют ли преимущества владения ETF на облигации в сравнении с кэшем?

Есть фундаментальные причины по которым аналитика по облигациям более специфична, чем аналитика акций. Облигации штука непростая, но чтобы разобраться в достаточной степени в ETF на облигации нам потребуется изучить два основных параметра - доходность и дюрация. Это особенно важно для осмысления механики государственных облигаций, так как именно они, вероятно, станут составной частью вашего долгосрочного инвестиционного портфеля.

ДОХОДНОСТЬ

Вам не нужна цена, когда вы торгуете облигациями!

Поскольку вы привыкли смотреть на исторические данные по ETF на акции (или отдельные акции), то вы проецируете аналогичную логику и на облигационные ETF.

Но есть кое-что, что может показаться нелогичным - для облигаций исторические цены не имеют значения. Откровенно говоря, помимо демонстрации того, что их доходность снижалась в течение последних нескольких десятилетий, они совершенно бесполезны.

В терминале Bloomberg есть экран YAS (анализ доходности и спреда), который служит базой проф. трейдеров для расчета доходности.

Профессиональные инвесторы не оперируют ценой при работе с облигациями - они оперируют доходностью.

Предсказывая будущее

В то время как для акций будущее в значительной степени неизвестно, то для облигаций, несмотря на всю их специфичность, будущая доходность известна (ведь не зря же это инструмент с фиксированным доходом).

Как заметил Джек Богл, с 1926 года начальная доходность 10-летних казначейских облигаций объясняет 92% общей прибыли, которую инвестор получил бы в течение следующего десятилетия.

Но есть важное условие: нужно удерживать их до погашения и реинвестировать купонные выплаты по действующим ставкам.

В краткосрочной перспективе доходность по облигациям может резко отличаться от ожидаемой доходности к погашению.

Для долгосрочного инвестора, независимо от колебаний, удержание облигации до погашения фиксирует начальную доходность.

Однако есть одно НО. Для ETF на облигации нет фиксированной даты погашения… Или, скорее, облигации внутри фонда прокручиваются таким образом, чтобы диапазон погашения оставался относительно постоянным.

РИСК, КОТОРЫЙ ВЫ ПРИНИМАЕТЕ. ДЮРАЦИЯ.

Теперь, когда вы знаете, что цены на облигации не имеют особого значения . Можно пойти ещё дальше и игнорировать ставки купонов и даты погашения облигаций. Фактически, все эти показатели можно агрегировать для сравнения различных облигаций (и облигационных ETF).

Таким образом, суть риска по облигациям отражается в одной метрике - дюрации.

В то время как доходность к погашению является показателем того, что заработано в течение срока жизни облигации, дюрация показывает как долго вам нужно удерживать облигационный ETF, чтобы получить эту доходность.

Для ETF на облигации вам иногда нужно набраться терпения - в условиях систематически растущей доходности вы полностью защищены, если удержите ETF на облигации в течение примерно 2-кратного периода (в годах). Период может быть значительно короче, так как ставки не обязаны расти бесконечно.

Но в самом пессимистическом сценарии, повышенные ставки, толкающие цену ETF вниз, будут полностью компенсированы более высокими купонами недавно выпущенных облигаций в течение двукратного периода.

Короче говоря, чем больше дюрация ETF, тем больше терпения вам понадобится. Для справки: большинство ETF с государственными или агрегированными облигациями имеют дюрацию от 6 до 9 лет (но некоторые, такие как iShares TLT, более длительные, около 18 лет).

Ребалансировка

Хотя удержание ETF на облигации в течение инвестиционного горизонта является целью в рамках распределения вашего портфеля, ребалансировка - это, вероятно, единственное, что вам нужно совершать со своим портфелем.

Потенциал роста исходит именно из того факта, что вы не будете держать все свои ETF на облигации на протяжении всего периода инвестирования.

Продажа во время кризиса означает, что вы можете в конечном итоге заработать больше, чем доходность к погашению по некоторым из ваших ETF на облигации.

Помните, что в некоторых сценариях рецессии по мере падения доходности цены ETF на облигации будут расти. Хотя долгосрочная доходность известна, краткосрочная доходность может быть выше, чем ожидалось (потому что инвесторы устремляются в безопасные активы во время кризиса).

И вы можете извлечь выгоду из этой возможности.

Это происходит в то время, когда цены на акции в вашем портфеле могут упасть. Облигационные ETF станут слишком большой частью вашего портфеля, и вы, скорее всего, продадите их именно в то время, когда они возрастут в цене.

Вы можете использовать это повышение цены для продажи ETF на облигации и покупки более дешевых акций во время краха рынка. Это часть правильной подготовки к следующей рецессии!

Вот почему так важно сравнивать доходность за определенный период (это доходность, которую вы получаете за взятый на себя риск).

Моделирование ситуации с помощью калькулятора

Используя калькулятор, давайте смоделируем следующий сценарий для iShares IEF Bond ETF:

- Стартовая доходность к погашению ETF составляет 0,75%.

- Дюрация = 8

- Спустя 3 года рецессия вынуждает ЦБ снизить ставки до 1%.

- Через 6 месяцев цена ETF упала с 121,67 до 112,4. Нам также необходимо добавить дивиденды, которые выплачивает ETF (поскольку это распределяющий ETF) в размере 0,39, что дает эквивалентную цену общего дохода 112,79 (без учета процентов по процентам для простоты, учитывая короткий временной горизонт)

- Цена калькулятора через шесть месяцев составляет 112,4 (калькулятор использует подход общей цены возврата).

- Калькулятор захватил около 90% фактического поведения цен, несмотря на его ограничения и потенциальные проблемы с точными рыночными ценами.

Цена ETF "взлетает" во время краха рынка

Цена ETF продолжит падать и достигнет минимальной отметки 92,9.

Положительный шок очень значителен, так как ставки упадут на 4%, что в действительности потребует некоторого времени. Тем не менее, это иллюстрирует основную концепцию. Кроме того, центральные банки становятся все более агрессивными в своих стимулах с каждым кризисом.

Сценарий №2

В сценарии № 1 инвестор в итоге заработал больше, чем доходность к погашению и произошло это из-за рецессии.

Если бы рецессия не наступила (те же настройки, включая повышение ставки в прошлом году = 2, но отключите начало следующей рецессии), доходность к погашению была бы достигнута через 9 лет. И затем с каждым последующим периодом начинала двигаться выше.

Сценарий №3 . Правило 2X

Но каков самый худший случай (если мы также отключим повышение ставки за последний год). Инвестор достигает доходности к погашению через 16 лет (правило 2x дюрации) - этот сценарий маловероятен, но он в целом иллюстрирует, как работает правило.

В прошлый раз мы разобрали как выбирать рублевые фонды облигаций. Настало время валютных фондов.

Зачем нам валютные фонды?

В моменты "Великого шухера на рынке", рубль как правило слабеет к доллару. В рублевых облигациях размер падения может быть небольшим или даже отсутствовать совсем. Однако в пересчете на валюту, рублевые облигации могут обесцениваться на 10-20%.

Ситуациям могут спасти фонды облигаций номинированные в валюте. Они сглаживают валютные колебания. И могут дать дополнительную доходность за счет ослабления рубля.

Какие фонды нам нужны?

Смысл выборки правильных валютных фондов аналогичен алгоритмам выбора рублевых.

Только фонд с короткой дюрацией, надежных эмитентов, с низкими комиссиями, с четкой стратегией, никаких ВДО и фондов-матрешек с двойными комиссиями.

Из того что сейчас есть на рынке, под условия более-менее подходят только фонды еврооблигаций.

Кандидаты в портфель

На что обратить внимание?

Фонды SBCB от Сбера и RCMB от Райфа отслеживают один и тот же индекс - RUEU10. Комиссии тоже идентичные - 0,8%. Дюрация - 1171 дня или 3,2 года. Но фонд от Сбера более ликвидный. В стакане RCMB практически никого нет. За день прошло аж 12 сделок. У Сбера - 63 сделки. Тоже немного. Но в разы больше, чем у RCMB.

Фонд PRIE - Еврооблигации компаний РФ с высоким рейтингом ESG. Не смог определить дюрация фонда (тайна за семью замками). Но глядя на график видно, что фонд слишком волатильный. Да и сам фонд мелковат и сыроват. Я бы не стал брать.

FXRU старейший (и крупнейший) ETF на российском рынке еврооблигаций. С доказанным на истории приемлемым качеством управления. Прекрасной ликвидность. И с наименьшим размером дюрации. Однозначно для рассмотрения. Самый дешевый по комиссиям фонд.

VTBU - ближайший конкурент FXRU. Низкая дюрация. Хорошая ликвидность. Второй по размеру комиссий.

В итоге я бы рассматривал кандидата на включение в портфель из трех фондов:

- FXRU от Finex.

- VTBU от ВТБ.

- SBCB от Сбера.

На графике представлены поведение трех фондов с начала 2020 года. Все фонды двигаются примерно на одной волне.

Также полезно будет видеть, как повели себя фонды еврооблигаций в моменты обвала на рынке, на примера марта 2020 года. Для наглядности добавил на график фонд на российские акции - ETF FXRL.

В момент обвала рынка акций более чем на 30%, стоимость еврооблигаций подросла на 20%. Отличный был момент для перекладывания из одних бумаг в другие.

Единственный момент - очень напрягает поведение ETF FXRU (красная сопля вниз) после 9 марта. В то время как конкуренты уверенно росли, FXRU почему-то уверенно падал. Если подобное будет повторяться в следующие кризисы, выгодность фонда перед конкурентами сильно падает.

Выбор победителя

В итоге по совокупности факторов я в первую очередь остановил бы свой выбор на БПИФ VTBU от ВТБ. Комиссия небольшая (всего 0,6%), дюрация 2,9 года, в кризис ведет себя предсказуемо.

Если бы не "выкрутасы" FXRU - остановился бы на нем.

Зачем нужны рублевый фонды?

Глядя на предыдущий график может возникнуть закономерный вопрос: А зачем в портфеле нужны рублевые фонды? Оставляем только фонды еврооблигаций (или другие валютные ETF и БПИФ).

Отчасти доля истины в этом есть. Но инвестор должен просчитывать несколько вариантов исхода событий.

Во-первых, кризисы (и падения на рынке) случаются не часто. На ожидания серьезного падения могут уйти годы.

Во-вторых, владея только фондами на еврооблигации, мы несем повышенные валютные риски. Тот же курс доллара к рублю на долгосроке конечно же постоянно укрепляется. Но бывают периоды времени, когда все происходит наоборот. Доллар может не только не расти, но и падать И причем довольно существенно.

Примеры.

С пика в 2016 году курс доллара за 2 года снизился на 30%. И на данный момент (ноябрь 2021) находится все еще ниже уровней 2016 года, хотя прошло больше пяти лет.

До этого тоже были периоды когда курс доллара ослабевал к рублю:

- 2003 - 2008гг (6 лет);

- 2009 - 2014гг (5 лет).

И если вы держали бы только валютные облигации в один из этих "неблагоприятных периодов", ваша рублевая доходность была отрицательной.

Владея облигациями в обе стороны (рублевыми и валютными) нам не нужно предсказывать курс в будущем. Мы будем получать прибыль в любом случае.

Вот какой путь проходят ОФЗ от Минфина до конечного инвестора.

Минфин выпускает облигации и отправляет их на аукцион. Там их раскупают крупные инвесторы, а потом продают на бирже, где облигации может купить любой желающий. Номинал облигаций при их выпуске обычно 1000 ₽. На бирже облигации торгуются в процентах от номинала, например 105 % или 95 %. Это значит, что цена облигаций будет 1050 ₽ или 950 ₽. Цена зависит от спроса и предложения: чем больше спрос, тем выше цена, и чем больше предложений, тем ниже цена облигаций.

За пользование деньгами Минфин также регулярно выплачивает проценты владельцу облигации — купоны. Купон всегда указывается в процентах к номиналу. Например, если Минфин выпускает облигации под 5 % годовых, это значит, что за год он выплатит 50 ₽.

За время владения облигацией инвестору начисляется накопленный купонный доход (НКД). Если вы продали облигацию до того, как Минфин выплатит очередной купон, то положенные деньги всё равно получите — их вам заплатит покупатель вашей облигации.

Поясним на примере. Саша купил облигацию с купоном 65 ₽, ближайшая выплата по ней через 150 дней. Но Саша продал облигацию раньше — через 120 дней. Купон за эти 120 дней ему заплатит Катя, покупатель облигации. Вот как посчитать купонный доход:

65 ₽ : 150 дней · 120 = 52 ₽.

Значит, при продаже облигаций Саша получит на 52 ₽ больше.

Есть и бескупонные, дисконтные облигации. В таком случае доход инвестора — разница между начальной и номинальной стоимостью. Например, инвестор купил облигацию за 750 ₽, а продаст её за 900 ₽. Доход — 150 ₽.

Насколько выгодны облигации, определяет доходность к погашению. Этот параметр помогает трейдеру понять, насколько доходно вложение, если держать ОФЗ до погашения.

Еще есть понятие дюрация. С её помощью инвесторы измеряют средний срок возврата инвестиций. Если купонных платежей, амортизации и оферты нет, то дюрация совпадает со сроком до погашения облигации. Дюрация учитывает все купонные платежи, выплаченные в разное время. А также различные особенности облигации, которые могут привести к досрочному погашению (оферта) или частичному погашению в течение срока жизни облигации (амортизация).

Дюрация также помогает понять, насколько чувствительна цена облигации к колебанию процентной ставки. Если ожидается снижение уровня процентных ставок, то инвестору стоит повысить дюрацию портфеля, чтобы извлечь большую прибыль из-за роста цен. Если ожидается рост процентных ставок, то стоит снизить дюрацию портфеля, чтобы сократить потери от снижения цен.

Если вы начинающий инвестор, то рассмотрите самые простые облигации, по которым платят только купоны, а в конце срока возвращают номинал. Тогда можно просто ориентироваться на срок погашения облигаций, а не дюрацию.

Вот как найти нужную информацию в приложении ВТБ Мои Инвестиции.

На графике в приложении ВТБ Мои Инвестиции видно, как изменяется цена облигаций. Можно выбрать разные периоды: от 5 лет до 1 дня.

38,64 ₽ — это размер купона, который выплачивается держателю облигаций, а 9,13 ₽ — это купон, который уже будет начислен. 101,12 % — это процент от номинала, то есть цена, по которой вы купите ОФЗ.

Следующий купон будет начислен 1 декабря 2020 года. Погашение облигации, т. е. возврат номинала, будет 26 ноября 2024 года. До этого времени вы можете продать облигацию или держать до погашения.

13,98 ₽ — это накопленный купонный доход. При покупке цена облигации увеличится на эту сумму, а она перейдет предыдущему владельцу.

Какие бывают ОФЗ

Вид облигации зависит от её купона. Он может быть фиксированный и переменный. Ставка фиксированного купона всегда одинаковая, а ставка переменного купона меняется перед каждым периодом и зависит от ставки RUONIA — рекомендательной, но не обязательной ставки однодневных рублёвых кредитов. Её называют индикативной ставкой. Это средняя ставка, по которой крупнейшие российские банки выдают кредиты друг другу на один день. Она очень близка к ключевой ставке. Значения RUONIA можно узнать на сайте Банка России.

Виды облигаций обозначают цифрами. Например, в ОФЗ 25083 первые две цифры — это вид, облигации с переменным купоном. Мы указали обозначения вида в скобках.

ОФЗ-ПК (26, 25) — облигации с переменным купоном. Чем выше ставка RUONIA, тем выше доходность ОФЗ-ПК.

Купон по ОФЗ-ПК — это среднее значение RUONIA за определенный период + фиксированная премия. Если ставка RUONIA меняется, то размер купона меняется тоже, и так вплоть до самого погашения. Выплаты по таким купонам могут быть 2−4 раза в год.

Доход инвестора — это переменный купон. Есть отдельный вид ОФЗ, у которых доходность привязана к инфляции — ОФЗ-ИН. Но в основном инвесторы используют облигации ПК, чтобы обезопасить себя от изменения ставки в сторону повышения. Обычно при росте ставки цена облигации падает и инвестор оказывается в убытке, а в облигациях ПК по-другому: доходность в следующем купоне после повышения ставки начнёт приближаться к её новому значению плюс премия. Если ставка снизится, то купон ПК тоже уменьшится, но всё же будет чуть выше за счёт премии.

ОФЗ-ПД (29) — облигации с постоянным купонным доходом. Минфин заранее обозначает ставку купона, например 7,85 % от номинала. Если номинал облигации 1000 ₽, размер купона будет 78,5 ₽ в год.

Инвестор купил 10 ОФЗ-ПД номиналом 1000 ₽ со сроком погашения 5 лет. Купонная ставка — 7,85 % годовых. Когда он предъявит облигации к погашению, то получит 3 925 ₽ купонного дохода (7,85 % х 5) и 10 000 ₽ за номинал облигаций. Итого 13 925 ₽. Конечно, с этих денег удержат комиссию, но это уже совсем другая история.

Инвестор купил 10 ОФЗ-ФД номиналом 1000 ₽. Каждый год ставка купона чередуется: сначала 5 %, затем 6 %. За 5 лет инвестор получит такую прибыль: 10 000 ₽ + 500 ₽ + 600 ₽ + 500 ₽ + 600 ₽ + 500 ₽ = 12 700 ₽.

ОФЗ-АД (46, 48) — облигации с амортизацией долга. Эмитент не только платит по купонам, но и частично погашает долг. Эти облигации не слишком доходны, но если прогнозируется значительное увеличение процентных ставок, то ОФЗ-АД покупать выгодно. Владелец будет получать часть номинала и реинвестировать эти деньги в новые облигации.

Если вы хотите периодически пользоваться деньгами, но не хотите продавать активы, то такие ОФЗ тоже пригодятся, но встречаются они редко.

ОФЗ-ИН (51, 52) — облигации с индексируемым номиналом. Номинал индексируется на размер инфляции — если она растёт, то и номинал увеличивается. Когда закончится срок обращения, Минфин вернет сумму, проиндексированную на день возврата. Если же инфляция окажется отрицательной, Минфин всё равно вернёт не меньше 1000 ₽.

ОФЗ-н можно досрочно погасить по номиналу. Если сделать это в течение первого года владения, то выплаченный и купонный доход будет потерян. Если после первого года владения — то доход сохранится. Подробнее узнать и купить облигации можно в приложении ВТБ Мои Инвестиции.

Пример по конкретному текущему выпуску ОФЗ-н

Купонный доход платят раз в полгода. Купонная ставка:

- первый купон — 4,10 % годовых;

- второй купон — 4,40 % годовых;

- третий купон — 4,70 % годовых;

- четвёртый купон — 5,00 % годовых;

- пятый купон — 5,30 % годовых;

- шестой купон — 5,73 % годовых.

Доходность ОФЗ

Доходность облигаций федерального займа зависит от ключевой ставки, устанавливаемой Банком России. Чем выше ставка, тем выше доходность. Узнать ставку можно на сайте Банка России. От неё зависят все остальные ставки в стране, в том числе ставка рефинансирования, под которую Банк России выдаёт кредиты коммерческим банкам.

Как заработать на ОФЗ

Способов заработать на облигациях федерального займа несколько.

Получить доход от разницы между покупкой и продажей

Например, вы купили 10 облигаций по 950 ₽ — 9 500 ₽. Потом рыночная цена на них поднялась до 1115 ₽. Если вы продадите облигации, то получите 11 150 ₽, и ваш доход составит 1650 ₽.

Если во время того, как вы держали облигации, эмитент выплачивал купонный доход, то он тоже пойдёт к вам в плюс. Например, 7 % годовых при двух выплатах купонов в год — это 3,5 %, то есть 350 ₽ за одну облигацию и 3 500 ₽ за 10 штук.

Получить купонный доход

Инвесторы покупают облигации по рыночной цене и получают право на доход, например, в виде 7 % годовых. К примеру, доход от 10 облигаций по 1 000 ₽ номиналом будет 700 ₽ в год. Когда наступит дата погашения, инвестор получит назад свои 10 000 ₽ (номинал) + 2 100 ₽ (по 7 % годовых за три года) — итого 12 100 ₽.

Покупать ОФЗ с индивидуального инвестиционного счёта (ИИС)

ИИС — это разновидность брокерского счёта. Только по ИИС можно получить налоговый вычет, а по обычному брокерскому счёту нельзя.

Есть два способа получения вычета: можно оформить вычет типа А и получить до 52 000 ₽ за год при соблюдении определённых условий или оформить вычет типа Б и не платить налог 13 % с дохода, т. е. с прибыли от сделок с облигациями.

Например, в 2021 году вы откроете ИИС и будете каждый год вносить на него 400 000 ₽ и покупать ОФЗ со сроком действия 3 года. В 2024 году вы получите номинал облигаций, купонный доход и налоговый вычет 156 000 ₽ за три года. Доходность такой стратегии может быть 9 % в год. Для сравнения, по данным Банка России средняя доходность по банковским депозитам в мае была меньше 5 % годовых.

Риски ОФЗ

Дефолт эмитента. Теоретически правительство может не расплатиться по долгам, но вероятность этого события невысока.

Массовая распродажа бумаг. Доля иностранных инвесторов на рынке ОФЗ на начало 2020 года — 31,5 %. Если введут новые санкции, которые запрещают иностранным инвесторам держать госбумаги РФ, то иностранцы начнут их продавать. Тогда рыночная стоимость ОФЗ упадёт, а доходность вырастет.

Это хорошо для новых покупателей. Например, зарубежный инвестор купил ОФЗ по цене 100 % от номинала. При распродаже в кризис цена ОФЗ упадет до 90 %. Вы, как новый инвестор, купите по 90 %, и доходность ваших облигаций будет выше. А у иностранного инвестора доходность останется такой же, как была, плюс убыток, хоть и временный, 10 %.

Резкое изменение ключевой ставки ЦБ. Если ключевая ставка растёт, то облигации с фиксированными купонами будут падать в цене. В таком случае лучшей страховкой являются ОФЗ-ПК. Если ставка снижается, можно использовать ОФЗ-ПД, так как с каждым снижением ставки они будут расти в цене.

Где и как купить ОФЗ

Есть первичный рынок и вторичный. Первичный — это где Минфин впервые эмитирует облигации. На нём чаще покупают облигации крупные инвесторы. Вообще участвовать в аукционе могут любые инвесторы — для получения доступа к торгам необходимо обратиться в инвестиционную компанию или банковское учреждение, которые выступают в качестве организатора или агента по размещению. Но зачастую организаторы отказываются сотрудничать с мелкими инвесторами, которые покупают небольшой лот, — это невыгодно.

Затем крупные инвесторы перепродают облигации на вторичном рынке. В ВТБ покупать облигации федерального займа можно в приложении ВТБ Мои Инвестиции или через терминал Quik.

Покупать облигации нужно лотами, но часто 1 лот — 1 штука. При небольших величинах купона можно покупать ОФЗ на любом сроке независимо от даты погашения купона. Однако если купонные доходности будут сильно расти, то выгоднее покупать облигации сразу после выплаты купона — так уплачиваемый НКД будет минимальным.

ОФЗ, как и другие ценные бумаги, можно передавать по наследству. Для этого можно написать завещание или же нотариус оценит стоимость бумаг и распределит доли между наследниками.

Как выбирать ОФЗ

Цели инвестирования. Например, если не хотите думать об изменении ставок, то берите ОФЗ-ПД. Если опасаетесь, что ставки вырастут, то стоит взять ОФЗ-ПК. Если хотите максимально перестраховаться, то покупайте ОФЗ-н. Чтобы застраховаться от инфляции, покупайте ОФЗ-ИН.

Размер купона. Он важен, если вы собираетесь выводить и тратить эти деньги. Тогда нужно соотносить потребности и то, сколько вы получите с облигации. В среднем купонный доход с одной ОФЗ может быть 5−7 % в год.

Срок погашения. Чем он меньше, тем лучше в случае кризиса — цена ОФЗ будет падать меньше. Но учитывайте что доходность по коротким ОФЗ ниже, чем по длинным.

Доходность. Чем выше процент — тем выгоднее покупка.

За что и сколько берутся комиссии и налоги

При покупке ОФЗ брокер удерживает свою комиссию. ОФЗ-н продаются без комиссии. Тарифы ВТБ есть на сайте. Если вы купили ОФЗ дешевле, а продали или погасили дороже, то с разницы нужно заплатить НДФЛ 13 %. Если вы откроете ИИС с налоговым вычетом типа Б, то налог на прибыль платить не будете.

С 1.01.2021 года государство будет удерживать налог с купонного дохода. Резиденты заплатят 13 % или 15 %, а нерезиденты — 30 %.

Памятка

Доходность ОФЗ может быть чуть выше ставки депозита, а бумаги считаются самыми надёжными на фондовом рынке.

Заработать на ОФЗ можно, получая купонный доход, разницу между покупкой и продажей или покупая ОФЗ на ИИС.

Купоны могут быть разными — постоянными или изменяющимися. Перед выбором конкретных ОФЗ лучше посчитать доходность.

Купить ОФЗ можно на биржах или в приложении ВТБ Мои Инвестиции, а ОФЗ-н — в банках-агентах, например в ВТБ.

Важной характеристикой инвестиционного портфеля считается диверсификация, за счет которой снижается уровень риска вложений. Для ее достижения нужно приобрести индекс — набор ценных бумаг, активы которых распределены по разным секторам. Чтобы самостоятельно собрать такой портфель, придется потратить большую сумму. Для решения этой проблемы были созданы ETF. Одним из них является FXRU ETF, который относится к семейству финэкс. Он сам формирует портфель ценных бумаг согласно выбранному индексу. Инвестор, покупая акцию фонда, становится владельцем доли его активов.

FXRU ETF — фонд облигаций российских компаний.

Обзор фонда еврооблигаций российских компаний FXRU ETF

Сегодня инвесторы демонстрируют большой интерес к безрисковым ценным бумагам. К ним относится FXRU ETF. Это долларовый инвестиционный биржевой фонд еврооблигаций крупнейших российских компаний, в портфель которого входит 25 разных выпусков облигаций в иностранной валюте.

По большей части эти активы рассчитаны на институциональных инвесторов, к которым относятся страховые компании, пенсионные фонды, инвестиционные холдинги. Евробонды купить может и частный инвестор, для которого это максимально надежный актив, генерирующий прибыль в валюте.

История

Фонд российских еврооблигаций находится в обращении с 6 февраля 2013 г. За 7 лет доходность составила 42% в долларах (282% в рублях). Среднегодовая доходность — 5% в долларах (17% в рублях).

За все время существования фонда отрицательная доходность наблюдалась только в 2014 г. Это было связано с валютным кризисом, обусловленным падением рубля по отношению к иностранным валютам из-за резкого снижения цен на нефть на мировом рынке. В этот период вкладывать капитал в российские компании считалось рискованной стратегией.

Основные показатели

Перед покупкой любого ETF важно оценить его показатели.

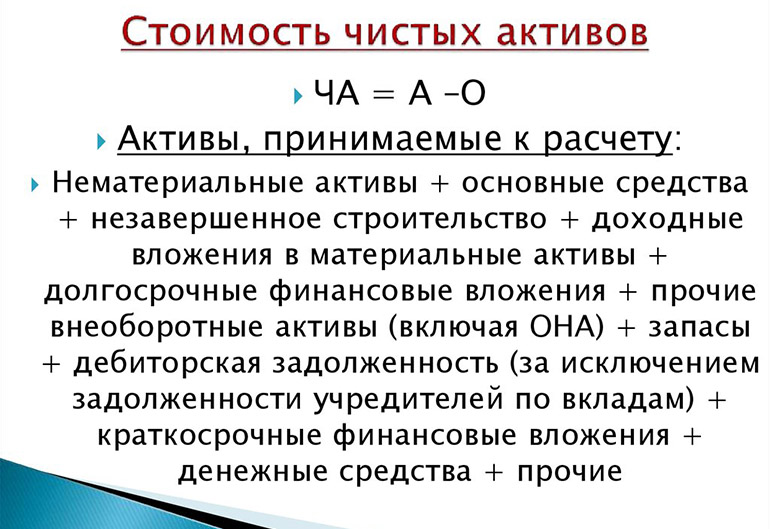

Стоимость чистых активов

Стоимость чистых активов (СЧА) — имущественное положение компании. Этот показатель является одним из самых важных в фундаментальной аналитике.

Стоимость чистых активов — один из важнейших показателей.

СЧА рассчитывается на 1 акцию в валютном фонде.

| Критерий | Значение |

| Стоимость чистых активов на 1 акцию | 12.76 USD |

| Объем активов в фонде | 105 094 090 USD |

| Объем активов по классу акций | 74 177 363 USD |

| Всего акций в обращении | 5 812 320 шт. |

Индекс

Фонд сформирован на базе корпоративных облигаций российских эмитентов EMRUS (Bloomberg Barclays EM). Этот индекс предназначен для измерения доходности корзины краткосрочных еврооблигаций российских эмитентов.

| Критерий | Значение |

| Имя | EMRUS — Net |

| Код | Нет |

| Источник информация | Bloomberg Finance L.P. |

| Тикер Bloomberg | BERUTRUU |

| Базовый актив | Еврооблигации российских эмитентов |

| Reuters RIC | Нет |

Ребалансировка индекса проводится 2 раза в год в последние рабочие дни мая и ноября.

Биржевая информация

По биржевой информации можно узнать уникальные коды бумаги, которые однозначно ее идентифицируют.

Биржевая информация включает котировки ценных бумаг.

| Критерий | Значение |

| Биржа | Лондонская фондовая биржа |

| ISIN | IE00BD5FH213 |

| Тикер Bloomberg | FXRU LN |

| Тикер ИСЧА (iNAV) | INAVFXRU Index |

| Биржа | Московская биржа |

| ISIN | IE00BD5FH213 |

| Тикер Bloomberg | FXRU RM |

| Тикер ИСЧА (iNAV) | FXRURUB Index |

Характеристики портфеля

При выборе портфеля особое внимание уделяется таким характеристикам, как доходность, средний срок погашения, дюрация. Благодаря этим показателям можно спрогнозировать примерную динамику котировок.

| Критерии | Значение |

| Текущая доходность в валюте фонда | 4,82% |

| Средний срок до погашения (в годах) | 2.74 |

| Доходность к погашению | 3.08% |

| Модифицированная дюрация | 2,53 |

Партнеры

При покупке ETF важно ознакомиться с ключевыми партнерами актива.

- AMC FinEx Plus LLC.

- Barclays Capital Securities Ltd.

- Bluefin Europe LLP.

- Goldenberg Hehmeyer & Co.

- Jane Street Financial Limited.

- Sova Capital Limited.

- IC Freedom Finance LLC.

Отличия от FXRB

FXRB ETF — рублевый инвестиционный фонд еврооблигаций российских компаний.

.jpg)

Отличия FXRU и FXRB.

Однако, несмотря на это, можно выделить несколько различий:

- В FXRB есть возможность получать форвардскую премию — дополнительную доходность за счет доминирования рублевой ставки над долларовой.

- Комиссия в рублевом фонде несколько выше и составляет 0,95%*1/365, а не 0,5%*1/365, как в долларовом.

Распределение ETF по отраслям происходит следующим образом:

Условия инвестирования

ETF популярны своей доступностью. Для того чтобы инвестировать в фонд российских евробондов, нужно лишь иметь открытый брокерский счет с доступом к Московской бирже.

Стоимость акций

Стоимость одной акции на начало 2021 г. составляет около 950 руб. Купить можно в 3 валютах: рублях, долларах и евро.

.jpg)

Стоимость одной акции составляет около 950 руб.

Доходность

Доходность ETF связана с тем, что он не выплачивает дивиденды владельцам акций фонда, а сразу их реинвестирует в другие бумаги. За счет этого происходит рост цены актива.

Годовая доходность FXRU за 2020 г. равна 4,64% в долларах, или 7,27% в рублях.

Динамика котировок

FXRU ETF стоит покупать, если вы придерживаетесь стратегии долгосрочного инвестирования, поскольку в этой перспективе наблюдается рост котировок. Но при этом не следует забывать, что вложение капитала в евробонды крупнейших эмитентов РФ имеет свои риски. Динамика цены напрямую зависит от таких факторов, как инфляция, ставки, кризис, пандемия.

Особенности налогообложения

Фонд сам реинвестирует деньги с купонов по облигациям. В результате средства остаются внутри фонда. Соответственно, инвесторы платят подоходный налог только 1 раз при продаже акций фонда.

Также цена акции FXRU напрямую зависит от курса доллара. Это приводит к тому, что при его изменении появляется необходимость выплаты налога за курсовую разницу.

Есть несколько способов сэкономить на выплатах государству:

Нюансы приобретения

Чтобы купить акции FXRU ETF, нужен лишь доступ к торгам на Московской бирже. Фонд еврооблигаций доступен всем инвесторам за счет низкого порога входа на рынок.

Валюта сделки не имеет значения.

Есть ли разница, в какой валюте покупать

Не имеет значения, в какой валюте совершается сделка по покупке ETF. Дело в том, что доходность зависит от колебания цены самого актива, а не от изменения курса.

НДФЛ 13% всегда снимается с финансового результата из расчета налоговой базы РФ в рублях.

Стоит ли покупать еврооблигации через ETF-фонд

Принимая решение о покупке евробондов через ETF, нужно обратить внимание на стратегию инвестирования вашего портфеля. Данный тип вложений хорош на долгосрочных позициях.

Причины купить фонд еврооблигаций:

- Низкая цена. Чтобы собрать подобный портфель еврооблигаций, понадобится большой капитал. Номинал 1 выпуска — 1000 долларов. Чтобы собрать полную корзину, понадобится около 100 000 долларов.

- Доступность. Этот актив может купить каждый, т. к. фонд FXRU торгуется на Московской бирже, в то время как торги по большинству еврооблигаций происходят на внебиржевом рынке и доступны только квалифицированным инвесторам.

- Реинвестирование. Фонд самостоятельно вкладывает полученные с купонов деньги в покупку дополнительных активов. Таким образом снимается лишняя нагрузка с инвестора.

Преимущества

Основные преимущества покупки еврооблигаций через ETF:

- альтернатива валютным вкладам;

- защита от девальвации рубля;

- увеличение диверсификации портфеля;

- добавление в существующий портфель, состоящий из только акций, для достижения оптимального соотношения акции-облигации;

- возможность использования российских налоговых льгот;

- низкий риск.

Недостатки

Единственным недостатком такого типа инвестирования является отсутствие права владения активом. Инвестору принадлежит только доля в фонде.

Возможные риски

FXRU ETF подвержен процентному риску, или дюрации, — чувствительности к изменению процентных ставок.

У данного фонда дюрация равна 2,51. Это значит, что при повышении долларовой процентной ставки на 1% цена акции фонда уменьшится на 2,51%, и наоборот.

Отзывы инвесторов

.jpg)

Читайте также:

- Может ли государство попросить оказать правовую помощь на особых условиях

- Нужна ли виза в дубай для граждан узбекистана

- В какой валюте должны быть выражены денежные обязательства на территории республики казахстан

- Кто сколько раз сдавал на права

- Как восстановить паспорт на трансформаторную подстанцию