Если заемщик не выполняет кредитные обязательства банк имеет право обратиться в

Обновлено: 02.07.2024

Один из распространенных вариантов, пережить финансовые трудности — оформить кредитные каникулы. Банк дает заемщику льготный период, когда можно не вносить ежемесячные платежи по кредиту либо вносить их в меньшем размере. Кредитные каникулы не уменьшают размер кредита — его вместе с процентами придется выплатить, но чуть позже прописанного в договоре графика. Банкам проще, чтобы заемщик нашел новую работу и выплатил долг, чем ввязываться в судебные тяжбы.

Кредитные каникулы по потребительским кредитам. Кредитные каникулы по потребительским кредитам ввели в пандемию. Оформить их можно по кредитным договорам, заключенным до 3 апреля 2020 года. Льгота действует до конца 2020 года. Максимальный срок действия кредитных каникул 6 месяцев. Когда льготный период закончится, заемщик продолжит платить кредит по старым правилам.

Претендовать на кредитные каникулы может не любой заемщик, а только отвечающий определенным критериям.

-

Ежемесячный доход заемщика снизился на 30% и более относительно дохода за 2019 год. Например, среднемесячный доход заемщика в 2019 году составлял 45 000 ₽, сейчас он получает оклад в размере МРОТ — 12 130 ₽. Размер дохода нужно подтвердить документально — предоставить справки 2-НДФЛ за 2019 год и 2020 года.

Максимальный размер кредита, по которому можно оформить кредитные каникулы

Ипотечные каникулы. По принципу действия ипотечные каникулы похожи на каникулы по потребительским кредитам: банки снижают платеж по ипотеке или откладывают его на оговоренный срок, но не больше 6 месяцев. Ипотечные каникулы можно получить один раз за время договора. Заемщик сам выбирает вариант льготы: не платить вообще или платить меньшую сумму. Действует расширенный список критериев, по которым можно получить льготу.

-

Остался без работы. Причина может быть любой: предприятие ликвидировали, заемщика сократили или он уволился по собственному желанию. Главное требование — официальный статус безработного, то есть заемщик стоит на учете в Центре занятости. Если ипотеку оформили супруги, то статус безработного необходим только для титульного заемщика. Если безработным стал созаемщик, в ипотечных каникулах откажут.

- ипотека на коммерческую недвижимость;

- размер ипотеки превышает 15 000 000 ₽;

- договор был изменен по инициативе заемщика, например, была проведена реструктуризация кредита;

- ипотечное жилье не единственное.

Важно: банк не имеет права отказать в предоставлении каникул, если кредитор подтвердил свою временную неплатежеспособность.

-

Написать заявление на кредитные или ипотечные каникулы. В кредитном договоре прописано, каким способом заемщик может передать заявление в банк: лично, по почте или онлайн. В заявлении указать срок — на сколько месяцев хотите получить каникулы.

Бывают ситуации, когда заемщику нечем платить по кредиту, а банк не дает отсрочку по платежам. Задолженность обрастает штрафами, пенями и нет возможности рассчитаться с долгами. Но долги можно списать, если пройти процедуру банкротства: полную или упрощенную.

Полная процедура банкротства. Чтобы инициировать полную процедуру банкротства, необходимо соответствовать определенным условиям.

-

Долг свыше 500 000 ₽.

Упрощенная процедура банкротства. 1 сентября 2020 года заработала упрощенная процедура банкротства физических лиц. Ее применяют к должникам, которые соответствуют условиям:

-

долг от 50 000 до 500 000 ₽;

Как оформить банкротство.

-

Подать заявление в Арбитражный суд.

Признать кредит невозвратным может только сам банк. Прежде чем он решится на этот шаг, пройдет не меньше трех лет — срок исковой давности. За это время банк попытается любыми средствами вернуть деньги: продаст долг коллекторам, подаст в суд на взыскание долга, инициирует процедуру банкротства должника. Обычно банки признают кредиты невозвратными, если не могут найти заемщика, у него нет имущества, которым можно закрыть кредит. Или должник скончался, а наследники не приняли на себя долговые обязательства.

Важно: информация о невозвратном кредите войдет в кредитную историю, и заемщик не сможет больше получить кредит.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

Взятые заемщиком на себя обязательства по кредиту должны исполняться должным образом и в срок. Перед заключением договора заемщик внимательно изучает предложенные кредитором условия, оценивает свои текущие финансовые возможности, и только потом берется за подписание соглашения.

- Последствия при нарушении условий кредитного договора

- Обращение кредитора в суд

- 1. Наложение взыскания на имущество

- 2. Арест счетов и вкладов заемщика

- 3. Оплата неустойки и возмещение судебных расходов взыскателя

- 4. Уголовная ответственность

- 5. Негативное влияние на кредитную историю

Указывать на неподъемность условий, изменение финансового положения и прочие причины неоплаты нет смысла. Если гражданин не может объявить себя банкротом, то обязательства должны исполняться. При их неисполнении возможно наступление неблагоприятных обстоятельств.

Последствия при нарушении условий кредитного договора

Кредитный договор — разновидность гражданско-правовой сделки, по условиям которой стороны имеют определенные права и несут обязанности. Банк выполнил свои обязанности — предоставил заемщику необходимую сумму, обеспечил обслуживание и информационное обеспечение. Со своей стороны заемщик должен своевременно выплачивать задолженность — тело кредита с начисленными на него процентами.

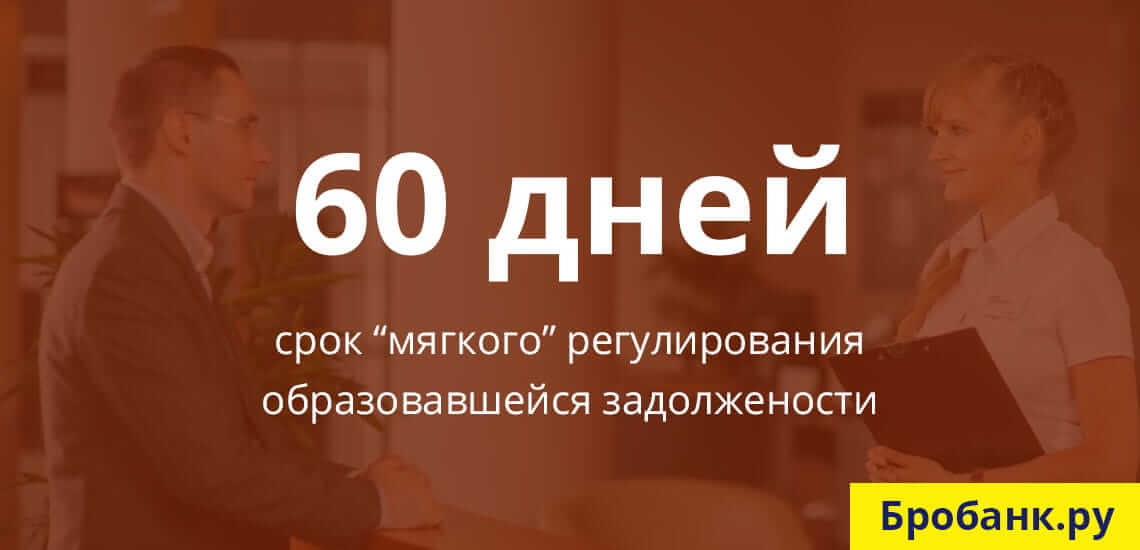

Если оплата не поступает вовремя, банк извещает заемщика о допущенной просрочке. На начальном этапе (Soft-collection), который может достигать до 60 дней просрочки, в адрес заемщика поступают звонки и уведомления. На этой стадии взысканием просроченной задолженности занимается собственный (внутренний) отдел кредитной организации.

При просрочке более, чем 60 дней (Hard-collection) банк может воспользоваться своим правом на использование услуг специализированных долговых / коллекторских организаций. Работая в рамках правового поля, эти компании стараются решить вопрос без участия судебных органов. В некоторых случаях их работа приносит результаты.

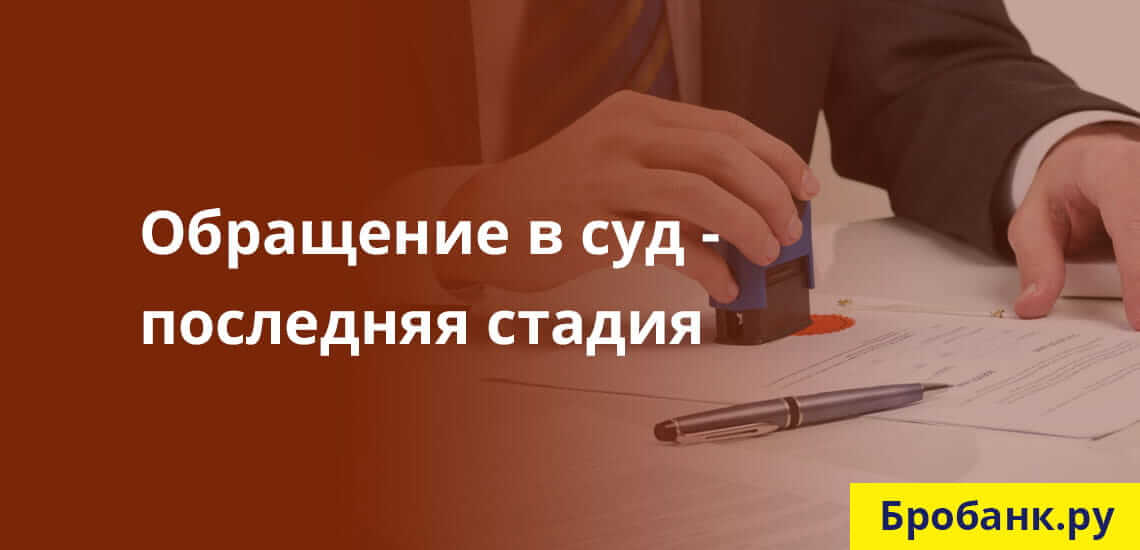

Если обращение к третьим лицам не приведет к оплате долга, у банка остается единственный вариант вернуть всю сумму – обратиться в суд. Только через решение суда в отношении заемщика могут налагаться санкции в виде изъятия имущества, оплаты всего долга целиком, и даже уголовного наказания.

Обращение кредитора в суд

Выдержка трех стадий взыскания задолженности не является обязательной. Банк, по сути, может обратиться в суд уже через несколько дней просрочки заемщиков обязательств. Но так кредиторы не поступают по следующим причинам:

- Любой судебный процесс отнимает время и предполагает расходы – даже на получение судебного приказа и его передачу судебным приставам может уйти больше месяца.

- Обращение в суд не гарантирует получение всех вмененных заемщику процентов.

- Большинство проблемных кредитов взыскивается на досудебной стадии.

Срок, по истечении которого банк может обратиться в суд, невозможно установить. У каждой кредитной организации на этот счет свои правила. В большинстве случаев на обращение в суд у банка уходят годы. В течение всего этого времени задолженность заемщика растет.

Следовательно, главным неблагоприятным последствием для заемщиков, не оплачивающих кредиты, является обращение банка в суд. И если раньше кредитор использовал различные психологические приемы для возврата долга, то теперь взыскание будет производиться по закону. Именно от обращения банка в суд исходят все остальные 5 наиболее неблагоприятных последствий.

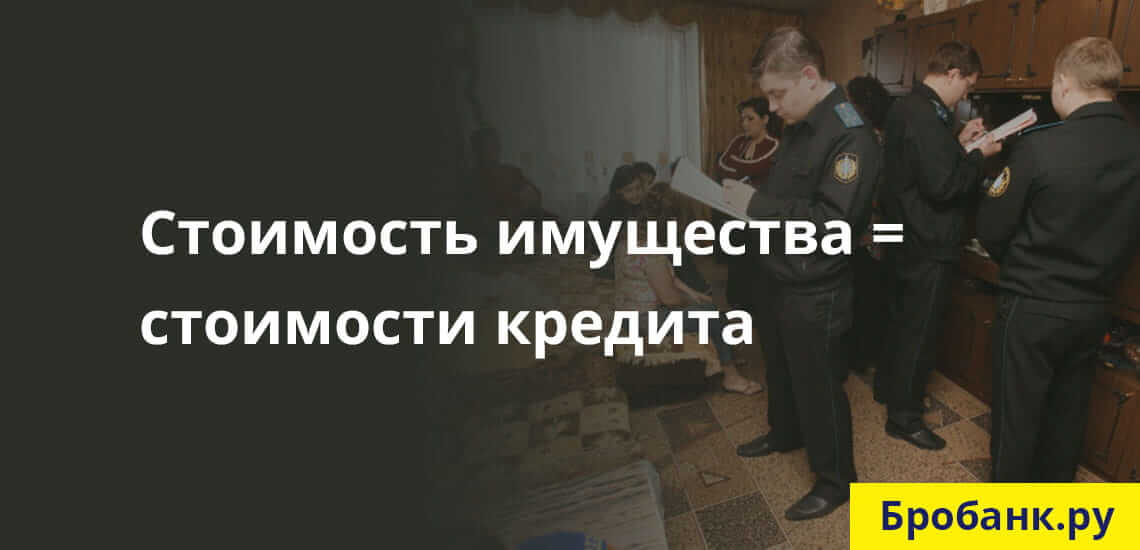

1. Наложение взыскания на имущество

Такие санкции применяются не только по залоговым кредитам или кредитам с обеспечением. Наложить взыскание на имущество должника суд может по любым кредитным обязательствам, соразмерным по размеру со стоимостью этого самого имущества.

Если суд принимает сторону банка, как и происходит в большинстве случаев, то ликвидное имущество должника может быть взыскано по исполнительному листу. Инициатором взыскания практически всегда выступает кредитор (банк). Процедура взыскания организовывается силами сотрудников ФССП.

В 446 ГК РФ дан список объектов, предметов и прочих имущественных благ, на которые не может быть наложено взыскание. Во всех остальных случаях проштрафившийся заемщик должен быть готов к тому, что его движимое и недвижимое имущество может быть взыскано в рамках исполнения судебного решения.

2. Арест счетов и вкладов заемщика

По решению суда все финансовые счета заемщика могут быть арестованы или заблокированы судебными приставами. Делается это в целях списания суммы долга в пользу кредитора в процессе обеспечения исполнения судебного решения.

При этом блокироваться могут не только депозитные и расчетные счета заемщика, но и карточные и зарплатные счета. Если суммы для списания долга не будет хватать на указанных счетах, то она будет списываться частями – по мере поступления начислений.

3. Оплата неустойки и возмещение судебных расходов взыскателя

В соответствии со ст. 330 ГК РФ заемщик, допустивший просрочку, обязуется возвратить не только всю сумму с процентами, но еще и неустойку. Размер неустойки оговаривается сторонами в соглашении или устанавливается законом.

Что касается возмещения судебных расходов, то на заемщика (в данном случае – на ответчика) могут лечь дополнительные материальные расход в виде возмещения банку расходов на юридические услуги и подготовку к разбирательству. В этой части суд отталкивается от общей суммы иска (совокупной суммы долга), размера неустойки, материального положения ответчика.

Возмещение производится в процентом соотношении – до 100% от произведенных банком затрат. Без заявления истца суд не станет рассчитывать размер такого возмещения.

4. Уголовная ответственность

Лишение свободы, которым кредиторы часто запугивают своих должников, в рамках законодательства РФ действительно предусматривается. В соответствии со ст. 177 действующего УК РФ, при доказательстве злостного уклонения от оплаты задолженности, заемщику грозит до 2-х лет лишения свободы. И речь здесь идет о вполне реальных сроках.

Неправильная трактовка положения статьи и правовая неграмотность большинства заемщиков, становятся причинами спекуляции и подмены терминов. Чтобы речь шла об уголовном преследовании, необходимо наличие следующих факторов:

- Злостного уклонения – когда заемщик имеет возможность платить по обязательствам, но не делает этого, даже при наличии судебного решения.

- Совокупная сумма долга составляет более 2 250 000 рублей – если сумма долга меньше, то ни о каком уголовном преследовании не может быть и речи.

Следовательно, уголовная ответственность за невыплату кредита теоретически может наступить, но только при доказанном факте злостного уклонения от исполнения обязательств. Отсутствие возможностей по оплате долга полностью исключает уголовную ответственность.

Число обвинительных приговоров по рассматриваемой статье в РФ настолько мизерно, что даже примерную статистику привести ради примера крайне сложно. Дело здесь не только в сложном доказывании вины заемщика, а еще в большом количестве альтернативных санкций, применение которых в отношении гражданина более уместно.

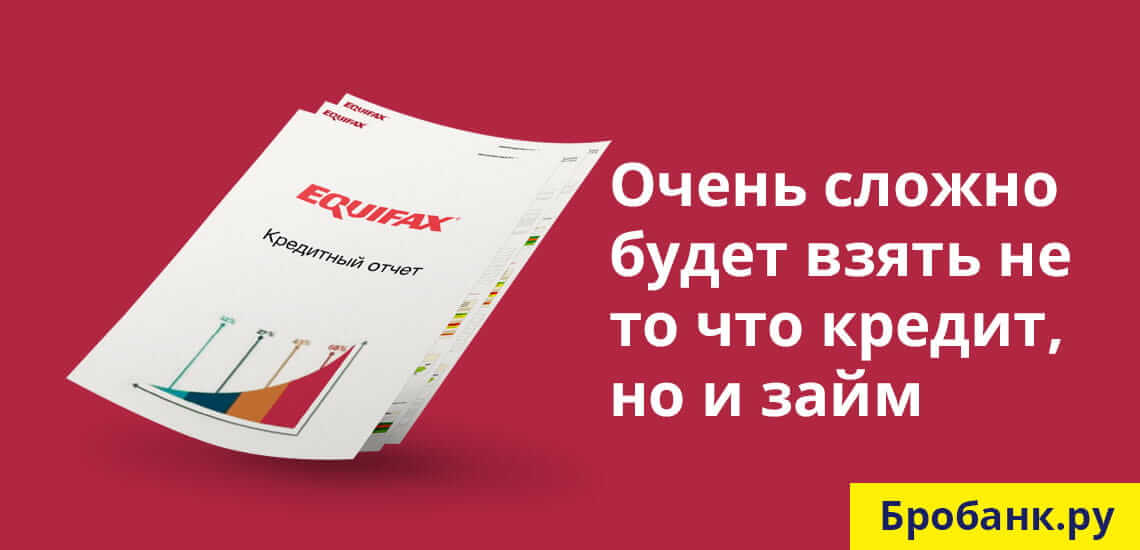

5. Негативное влияние на кредитную историю

Любая просрочка всегда фиксируется в кредитной истории. Банки обязаны передавать эту информацию хотя бы в одно БКИ. При наличии длительных просрочек, если даже к моменту обращения за новым кредитом они закрыты, оформление соглашения будет связано с некоторыми трудностями.

Взяли кредит и не можете платить? Скрываться от банка не нужно! Как действовать, рассказывают эксперты Роскачества.

Содержание

Правовая сторона вопроса

Сколько можно не платить по кредиту без последствий?

Без серьезных санкций со стороны банка платеж можно задержать на 1–1,5 месяца. Это уже нехорошо (в банке могут сделать соответствующую отметку, и это отразится, например, на готовности пойти навстречу в дальнейшем). Но если вдруг проблемы с деньгами носят чисто временный локальный характер, трагедии с таким временем затягивания платежа не случится. Однако даже в этом случае лучше выйти на связь с банком, объяснить ситуацию и обсудить варианты решения проблемы.

Ответственность за неуплату кредита

После истечения указанных выше 1–1,5 месяцев к неплательщику могут быть применены различные меры:

- Устные предупреждения. Зависит от политики банка, но уже через 3–4 недели просрочки платежа (а зачастую и раньше) могут начаться звонки. На этом этапе существенные штрафы еще не предполагаются, но игнорировать сотрудников банка, не брать трубку или отвечать грубо не стоит. Гораздо разумнее объяснить ситуацию, попытаться аргументировать просрочку платежа и спокойно обсудить возможные варианты решения проблемы.

- Письменные предупреждения. Это могут быть и письма, и СМС-оповещения. На этом этапе, как правило, начинают звонить близким (контакты которых оставлял заемщик при оформлении кредита) и поручителям. Подобные предупреждения могут поступать в период до 4 месяцев.

- Начисление штрафов. Как скоро будут начислены штраф или пени, зависит от политики банка и условий договора (этот момент лучше выяснить заранее, на этапе оформления кредита, чтобы потом не было неприятного сюрприза). В итоге придется не только гасить задолженность, но и выплачивать штраф.

Важно! Штраф за просрочку платежа должен начисляться из расчета ставки рефинансирования Центробанка. Более крупные штрафы – незаконны!

Если и после всех этих мер заемщик не реагирует, не выходит на связь и не вносит платежи, банк может либо перепродать кредит коллекторам, либо обратиться в суд.

Уважительные причины неуплаты кредита

Действия банка при неуплате кредита: обращение в суд

Поэтому, если заемщик понимает, что заплатить в ближайшее время не сможет, ему стоит не прятаться от банка, а выходить на связь и письменно отвечать на все претензии, что выполнить свою часть договора он не может и советует подать на него в суд. Если есть уважительные причины для невыплат, нужно собрать доказательства – это будут дополнительные аргументы со стороны ответчика, они могут повлиять на суровость решения.

Нередко суды не только не удовлетворяют полные требования банка по штрафам, но и снижают выплаты – например, обязуют заемщика выплатить только основную часть задолженности.

Что делать после суда по кредиту?

После суда сумма выплат может стать меньше. Заемщику все равно придется ее вернуть банку, сделать это можно будет на тех условиях, которые установил суд. Увеличивать эту сумму банк не вправе. И учтите еще один момент: сумма штрафа не может превышать сумму долга.

Банк продал долг коллекторам: что это значит?

Процесс передачи финансовых обязательств третьему лицу называется цессией. Именно о ней идет речь, когда говорят, что банк продал кредит коллекторам.

К такой мере банк прибегает, как правило, в тех случаях, когда клиент не выплачивает ни основную сумму задолженности, ни проценты, а также не выходит на связь. Поэтому так важно не бегать от банков, а открыто обсуждать проблемы и искать пути решения.

Официальным уведомлением о передаче долга считается письмо, отправленное с уведомлением. Причем даже не так важно, прочтет его должник или нет, сам факт достаточен для того, чтобы официально сообщить о продаже кредита.

Важно! Скрываться от коллекторов, игнорировать их – так же бессмысленно, как бегать от банка. Если организация действует в рамках закона, с ней лучше сотрудничать.

Варианты решения проблемы

Даже если выплачивать кредит на прежних условиях нет возможности, всегда можно найти какое-то решение, которое устроит обе стороны.

1. Процедура банкротства физического лица

2. Оспаривание кредитного соглашения

Возможно в том случае, если договор носит дискриминационный характер, то есть содержит условия, которые заведомо ставят заемщика в невыгодное положение и при этом нарушают законодательство (например, если в договоре указано, что за каждый месяц просрочки начисляется штраф в размере 36% от основной суммы). В этом случае заемщик может обратиться в суд и признать такой кредитный договор недействительным.

3. Кредитные каникулы

Если у заемщика нет существенной просрочки по кредитам (больше трех месяцев), он может взять кредитные каникулы (при условии, что его банк таковые предоставляет). Кредитные каникулы подразумевают период без выплат основного платежа (от 3 до 6 месяцев; проценты по кредиту, как правило, все же необходимо платить, хотя некоторые банки освобождают и от этого).

4. Новый кредит для оплаты старого

Что делать, если вы успели взять микрокредит и теперь не можете по нему платить, читайте в нашей статье ЗДЕСЬ.

5. Рефинансирование существующих кредитов

Такой вариант подойдет тем, кто брал несколько кредитов и выплачивает не один ежемесячный платеж. Рефинансировав кредит (в том же банке, где брали один из предыдущих, или в другом), заемщик может снизить ежемесячную сумму к оплате и получить дополнительную отсрочку по выплатам (придется платить дольше по времени, зато отдавать меньше).

Однако такой способ подойдет далеко не всем. Чтобы рефинансировать кредит, нужно:

- Иметь хорошую кредитную историю и не иметь просрочек по имеющимся кредитам.

- Не иметь займов в микрокредитных организациях.

- Не иметь большой задолженности на момент взятия кредита.

- Сохранять платежеспособность (то есть подтвердить свою возможность выплачивать уже новый кредит).

Также будьте готовы к тому, что срок наличия долга увеличится. В случае рефинансирования предлагают, как правило, более выгодные условия по процентам, но менее выгодные по сроку платежа. Так, трехлетние кредиты могут обернуться пятилетними. Впрочем, итоговая сумма выплат необязательно вырастет, ведь процентная ставка все же обычно существенно меньше (в противном случае никто не соглашался бы на рефинансирование, а банки заинтересованы в таких договорах, потому что у них есть возможность привлечь новых клиентов).

6. Реструктуризация долга

То есть увеличение срока выплаты за счет уменьшения ежемесячного платежа. Общая сумма выплат в этом случае может стать больше, но зато платить каждый раз придется меньше, и для многих это станет решением проблемы.

Прибегать к такому варианту есть смысл при соблюдении таких условий:

- Кредитная ставка не увеличится.

- Ежемесячный платеж действительно будет доведен до посильной суммы. Если заемщик все равно не сможет платить, существенной погоды уменьшение ежемесячного платежа не сделает.

- Для реструктуризации не потребуется вносить новый залог или привлекать новых поручителей.

Подведем итог!

Даже если финансовая ситуация совсем плачевна, не стоит опускать руки и тем более не нужно скрываться от банка или коллекторов. Намного грамотнее самостоятельно выйти на связь и обговорить новые условия выплаты кредита, которые будут посильны. В этом случае выигрывают все – и заемщик, и банк.

Cледите за новостями, подписывайтесь на рассылку.

При цитировании данного материала активная ссылка на источник обязательна.

100% практика по признанию должников банкротами.

Юристы гарантированно доводят процессы до полного списания долговых обязательств.

Условия кредитного договора, в основном, говорят о ежемесячных выплатах суммы займа. Сюда входят и проценты за использование этой банковской услуги. Если условия возврата займа не исполняются – вероятны неприятные последствия – задолженность может быть истребована через судебное решение, залоговое имущество может быть отобрано. Возможна даже уголовная ответственность – в определенных законом случаях.

Что будет в случае неуплаты кредита:

Привлечение к финансовой ответственности за кредитную невыплату

Какими будут последствия, если не выплачивать взятый кредит – подробно должно быть описано в кредитном договоре. Иными словами, соответствующий раздел этого документа должен содержать указание на все меры ответственности, которые можно применить к неплательщику.

Законодательство предусматривает следующие виды финансовой ответственности в случае несвоевременного погашения периодических платежей по кредиту:

- С заемщика взыскивается неустойка. Неустойка может определяться в процентном отношении ко всей сумме взятых финансовых средств. Также неустойка может быть определенной фиксированной суммой. В определенных случаях договоры говорят о том, что штрафные санкции за кредитную неуплату (будь то неустойка или штрафные санкции) могут налагаться ежедневно – если обязательства по погашению займа не исполняются.

- Вариант с досрочной выплатой всей кредитной суммы. Действующее российское законодательство говорит о том, что такую меру банковское учреждение может применить лишь тогда, когда заемщиком допускается нарушение сроков оплаты на два месяца в течение трех месяцев. Кроме всего этого, досрочное погашение долга должно происходить в определенный установленный разумный срок.

Заключение мирового соглашения с банковским учреждением.

Причины, по которым заемщики начинают нарушать платежные графики по кредитам, бывают весьма различными. Самым распространенным вопросом, который бывает у клиента банковской организации (если у него вдруг возникла сложная финансовая ситуация) – что ему делать, если нет достаточной суммы денежных средств для погашения кредита.

Само собой, не стоит скрываться от банка, выдавшего кредит. Не стоит избегать связей с персоналом банковского учреждения. Для кредитных организаций на сегодняшний день выйти на контакт с заемщиком – не проблема. Многими банковскими учреждениями также предусмотрены специально для таких случаев программы рефинансирования и реструктуризации ранее выданных займов. Подобная система дает возможность избежать штрафных санкций и неустоек, а также позволяет сохранить положительной кредитную историю.

Несмотря на это, стоит тщательно изучать договора на реструктуризацию и рефинансирование – чтобы случайно не согласиться на кабальные условия.

Проведение процедуры взыскания

Задолженность кредитного типа может быть взыскана двумя этапами: возможен вариант с досудебным урегулированием (в данном случае привлекаются коллекторы или же собственная банковская служба), либо же возможно судебное разбирательство (и как итог – принудительное взыскание кредитной задолженности).

Судебную процедуру взыскания кредитной задолженности проводят следующим образом – банковское учреждение направляет исковое заявление, в котором находится подлежащая взысканию сумма (туда же входят все неустойки и штрафные санкции).

Как правило, эту сумму рассчитывают юристы банковских учреждений по максимальной ставке. Кроме всего этого, чаще всего судебное решение о взыскании кредитной задолженности выносят тогда, когда заемщик отсутствует. В конечном итоге, ответчик обделен возможностью сообщить о своих возражениях касательно исковой суммы. Стоит также отметить, что все вышеобозначенные обстоятельства могут выступать как основания для отмены судебного решения.

Процедура принудительного взыскания

После того, как вынесено судебное решение, происходит направление исполнительного документа в орган принудительного взыскания – подразделение службы судебных приставов. В конечном итоге все, чем грозит невыплата кредитов банковскому учреждению, - это исполнительные действия и меры принудительного исполнения, такие как:

- Арестовываются банковские счета и удерживаются денежные средства в них в пользу банковских учреждений.

- Арестовывается и реализуется имущество.

- Накладывается взыскание на заработную плату, при этом в счет долга возможно перечисление до половины всех ежемесячных доходов.

- Ограничивается выезд за пределы Российской Федерации.

- Иные различные меры.

В ситуации, когда по кредитному договору банковскому учреждению в залог было отдано то или иное имущество, организация имеет право на основании судебного решения организовать реализацию этого имущества. Вырученные средств должны быть перечислены в счет имеющегося долга. Чаще всего предметами залога являются автомобильные средства и жилые здания. Стоит отметить, что недобросовестного заемщика также можно выселить из квартиры, если она является заложенным имуществом без предоставления ему другого жилья.

Вопрос рассрочки

Ответчик по иску о взыскании кредитной задолженности обладает правом на обращение в суд – ему может быть предоставлена отсрочка исполнения решения или его рассрочка.

Рассрочку, как и отсрочку, предоставляет суд. Основанием выступает соответствующее исковое заявление. Основания для предоставления могут быть объективными обстоятельствами, повлекшими временные финансовые сложности и ухудшение финансовой ситуации, а также невозможность единовременной выплаты суммы.

Заявление о том, что необходима отсрочка либо рассрочка, должно обладать приложенными документами. Они должны подтверждать обстоятельства, которые выступают основанием для предоставления.

Если есть рассрочка и она соблюдается - применение мер принудительного исполнения по взысканию долга исключено.

Уголовная ответственность

- Если заемщик злостно уклоняется и не погашает кредиторскую задолженность, сумму которой составляет более полутора миллионов рублей после вступления в силу соответствующего решения суда.

- Если займ получен путем злоупотребления доверием или совершения мошеннических действий.

Чаще всего службы взыскания банков говорят клиентам, допустившим платежную просрочку сразу об уголовной ответственности по статье мошенничество. Но, чтобы привлечь по этой статье, необходимы доказательства того, что займ получен на основании предоставленным заёмщиком заведомо недостоверных или ложных сведений.

Неуплата кредита является самым распространенным нарушением заемщиком условий кредитного договора. В спорах с банковским учреждением о сумме подлежащей взысканию задолженности, финансовых санкциях и комиссиях стоит знать о многих нюансах и коллизиях норм гражданского и гражданского процессуального права. Кроме того, сотрудниками банковского учреждения работа с заемщиками, обладающими просроченной задолженностью, ведется не всегда корректно и законно.

Именно по этой причине, когда разрешаются указанные вопросы, необходима поддержка опытного юриста. Он может помочь в решении следующих вопросов:

- Провести переговоры с банком.

- Проанализировать программы рефинансирования и реструктуризации и подобрать более выгодную схему.

- Заключить мировое соглашение с кредитором.

- Представительство в суде.

- Подготовить возражения на банковский иск в части неверного расчета суммы иска.

- Помочь с отменой судебного решения о взыскании долга.

- Подготовить заявление о рассрочке.

- Быть представителем в органах ФССП России.

Кроме всего вышеперечисленного, есть возможность воспользоваться бесплатными юридическими консультациями.

Последствия кредитной неуплаты – это определенные денежные потери. При этом не всегда эти денежные суммы забираются законно. Поэтому обращение к грамотному юристу поможет избежать ареста имущества ( воспользуйтесь советами для тех, у кого описывают или арестовывают имущество ) и иных принудительных мер взыскания.

100% практика по признанию должников банкротами.

Юристы гарантированно доводят процессы до полного списания долговых обязательств.

Читайте также: