Если банк потерял закладную как снять обременение

Обновлено: 30.06.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

При оформлении ипотечного кредита банк всегда накладывает обременение на недвижимость, которая остается в залоге. Таким образом кредитор защищает себя на случай просрочек. Но если ипотека выплачена, заемщику нужно снять обременение.

- Зачем банк накладывает обременение

- Ограничения, которые дает обременение на квартиру

- Закрытие ипотечного кредита

- Снятие обременения в Сбербанке

- Снятие обременения в ВТБ

- Стандартная процедура

- Как узнать, снято ли обременение

Как проходит снятие обременения с квартиры по ипотеке, как вообще завершить выплату жилищного кредита правильно. Каждый банк предлагает свой алгоритм действий, поэтому Бробанк.ру расскажет о получении закладной от ведущих ипотечных банков РФ.

Зачем банк накладывает обременение

Это обязательное условие оформления любого ипотечного кредита. Ипотека — крупная ссуда, которая выдается по самым низким ставкам на рынке. Банк не может заложить риски невозврата в ставку, поэтому для собственной безопасности берет имущество в залог.

Залогом может быть:

- Покупаемая недвижимость. Этот вариант используется чаще всего. Вы покупаете квартиру, на нее же и накладывается залог.

- Другая собственная недвижимость заемщика, которая соответствует требованиям банка.

Вне зависимости от вида залога после оформления ипотеки и подписания договора сделка заключается в Росреестре. При этом банк накладывает обременение, составляя закладную. Продать или подарить заложенное имущество невозможно — сделка не пройдет регистрацию.

Если заемщик перестает выплачивать ипотеку, банк начнет процесс изъятия заложенной недвижимости. Препятствий на пути к этому нет. Суд вынесет решение о выселении даже при наличии прописанных детей.

Ограничения, которые дает обременение на квартиру

Факт того, что ипотека служит залогом, предполагает некоторые ограничения. Поэтому заемщики и стремятся снять обременение после ипотеки как можно быстрее, чтобы полноправно распоряжаться имуществом.

В целом, заемщик несмотря на залог становится собственником, именно он будет значиться в выписке из ЕГРН. Он может жить в квартире, делать ремонт, прописывать близких родственников.

Все ограничения и обязанности отражаются в кредитном договоре, вот некоторые самые интересные:

- банк может в любой момент потребовать квитанции об оплаченных коммунальных услугах и налогах за квартиру/дом;

- аналогично кредитор правомочен затребовать в любое время документы о доходах и занятости;

- регистрация третьих лиц, которые не являются близкими родственниками заемщику, проводится только по согласованию с банком;

- если заемщик зарегистрирует кого-то из “разрешенных” жильцов, он должен в течение 10 дней уведомить об этом банк;

- банк нужно оперативно уведомлять об изменении семейного положения клиента;

- в течение 5 дней нужно уведомить банк, если в отношении клиента возбуждено уголовное дело или дело о признании его недееспособным;

- заемщик должен уведомить банк, если покидает заложенный объект на срок более 1-2 месяцев;

- перепланировка может проводиться только после согласования с банком.

Это примерный перечень ограничений и требований, которые выставляют банки к заложенным объектам и их собственникам. В каждом банке условия и сам перечень могут быть разными.

Закрытие ипотечного кредита

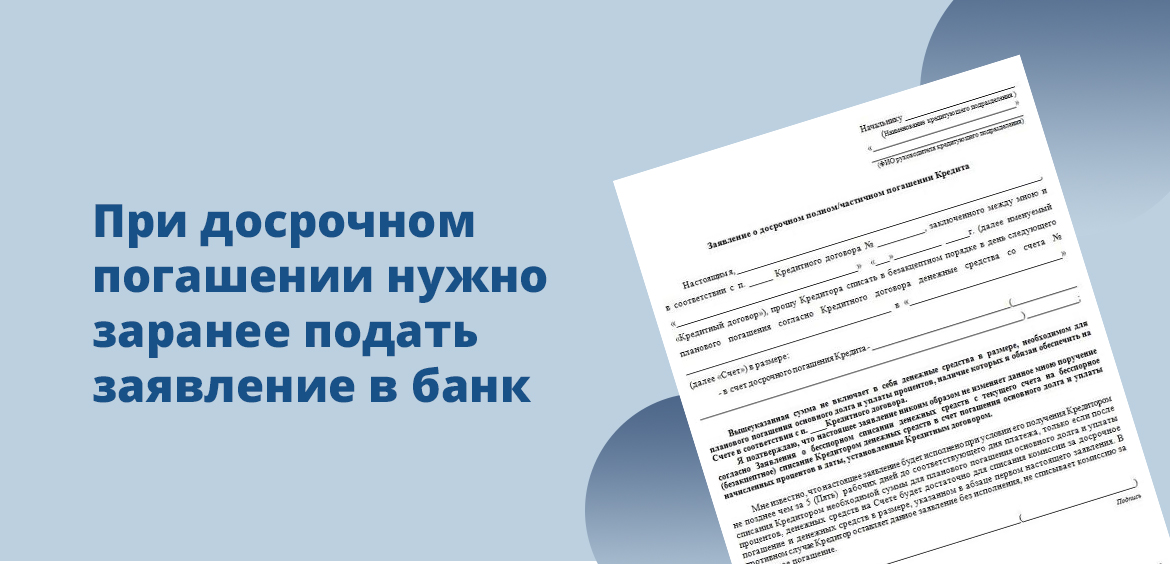

Он может быть закрыт полностью по плану или путем полного досрочного погашения. Во втором случае нужно предварительно узнать сумму, подать заявление в банк по установленному им алгоритмом и ждать, когда деньги уйдут со счета.

Если настал тот момент, когда вы вносите последний платеж по ипотеке, его сумму увидите в банкинге и оплатите стандартным образом. После списания средств, то есть на следующий день после даты оплаты нужно обратиться в банк по горячей линии или посетить офис. Цель — убедиться, что обязательства выполнены и получить информацию о том, как как снять обременение после ипотеки.

Снятие обременения в Сбербанке

Именно Сбер — безусловный лидер в области ипотечного кредитования в России. В нем оформляет ссуду чуть ли не каждый заемщик. Поэтому рассмотрим отдельно процедуру этого банка.

И радует то, что Сбербанк максимально упростил процедуру для заемщика. Клиенту не нужно никуда идти и подавать заявление, банк делает все самостоятельно. Как проходит снятие обременения по ипотеке Сбербанка:

- Погашаете ипотеку полностью по графику или досрочно.

- В течение двух дней банк пришлет уведомление о том, что ссуда закрыта.

- После этого банк инициирует процедуру снятия обременения, которая проводится в течение 30 дней. В процессе заемщику могут звонить для уточнения некоторой информации.

- После снятия обременения клиенту присылают уведомление. Все, и даже делать ничего не пришлось.

Если заемщик сменил указанный в банке номер телефона, уведомления до него просто не дойдут. В этом случае обратитесь на горячую линию по номеру 900 и замените номер.

Снятие обременения в ВТБ

Второе место по объему выдачи ипотечных кредитов принадлежит банку ВТБ, поэтому предложенный им алгоритм действий тоже рассмотрим. Как именно действовать — это зависит от способа наложения обременения, с закладной оно проводилось или нет.

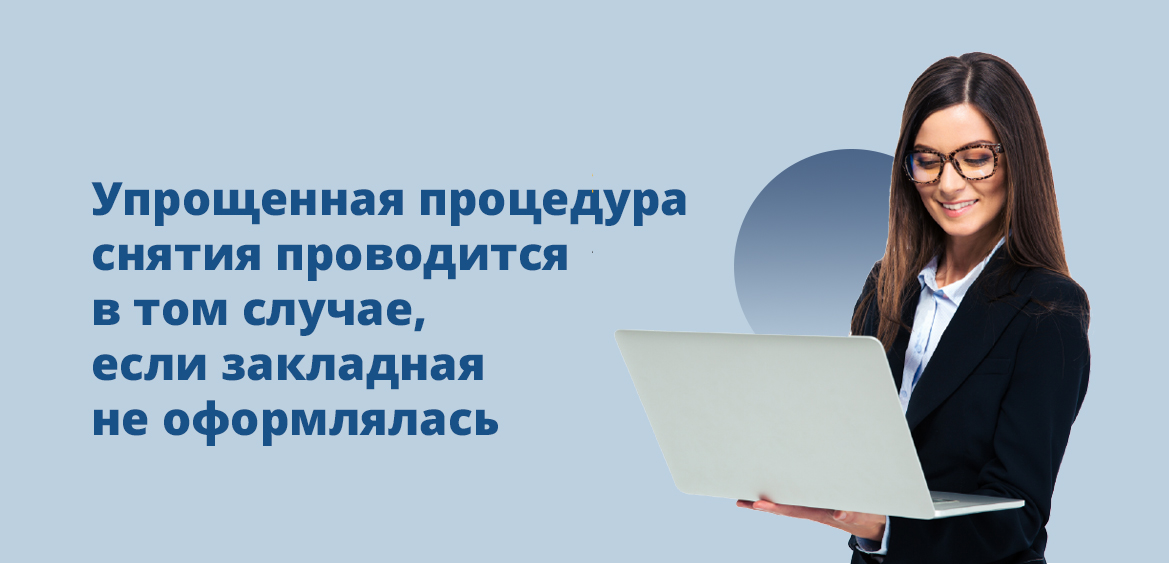

Если закладная не оформлялась, тогда процедура будет упрощенной, как в Сбербанке. То есть в течение 30 дней банк сам снимет обременение и уведомит об этом заемщика по СМС.

Без закладной ВТБ выдает только ипотеки на покупку строящихся объектов. То есть в случае, когда объект еще не достроен, а ипотека уже закрыта.

Чаще всего клиенты ВТБ оформляют стандартную ипотеку с составлением закладной. В этом случае банк предлагает такой алгоритм действий:

- После полной оплаты ипотечного кредита необходимо позвонить на горячую линию по номеру 8 800 100 2424. Сообщаете о событии, банк начинает подготовку закладной.

- Закладная в течение 30 дней поступает в офис, где обслуживался ипотечный кредит. Необходимо забрать ее и подготовленный банком пакет документов.

- После обращаетесь в МФЦ с паспортом, закладной и другими документами от банка, составляете заявление о погашении регистрационной записи об обременении.

- В течение 3 дней обременение снимается.

При снятии обременения с ипотечной недвижимости в МФЦ должны присутствовать все собственники.

Стандартная процедура

За точным алгоритмом действий обратитесь в свой банк по телефону горячей линии. Каждый предлагает свой способ. Рассмотрим тот, что применяется чаще всего:

- Полностью погашаете ипотеку и обращайтесь в офис банка, чтобы получить справку об исполнении обязательств.

- При заказе справки одновременно заказываете закладную. Если справку можно получить хоть на следующий день, закладные банки присылают за 10-30 дней, у каждого установлен свой точный срок.

- Вместе с закладной, кредитным договором, справкой о погашении ссуды и паспортом обращаетесь в МФЦ. Можете предварительно записаться на прием на Госуслугах.

- После подачи заявления в течение 3 рабочих дней обременение снимается. В доказательство МФЦ предоставляет соответствующую справку.

С начала 2018 года банки могут оформлять электронные закладные. Если у вас составлена именно такая, снять обременение с квартиры после погашения ипотеки будет проще — банк сам аннулирует ее через интернет.

Как узнать, снято ли обременение

Если снятие проводится через МФЦ, после выполнения услуги собственник получает соответствующую справку. Она и доказывает то, что услуга выполнена.

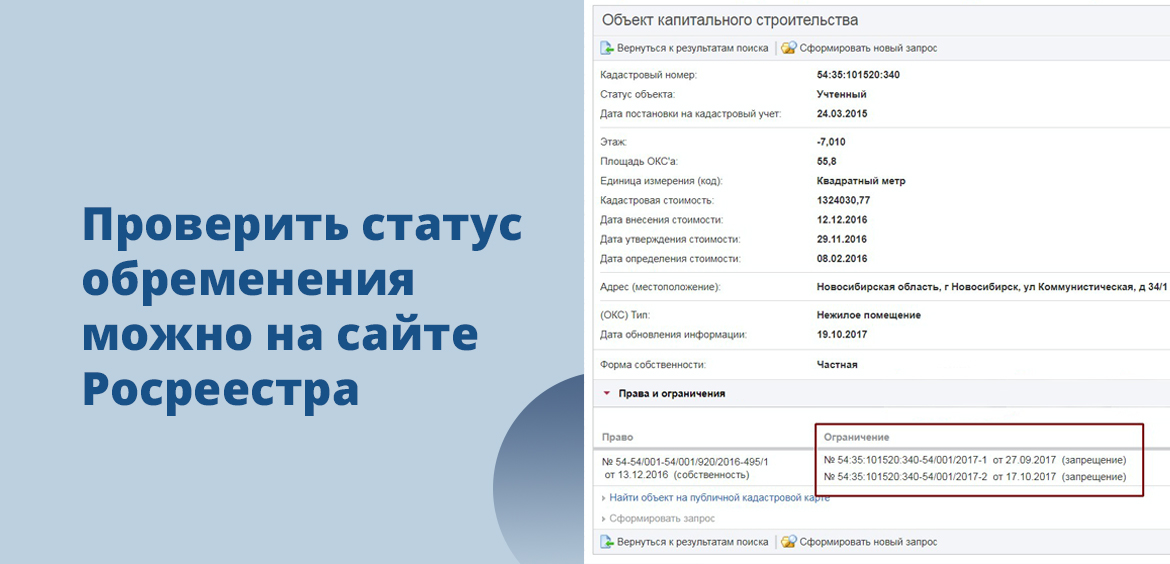

Если снятие проводится удаленно, или просто не хочется иди куда-то за справкой, можете просто запросить информацию на сайте Росреестра. Заполняете форму, отправляете запрос и ждете ответ.

Ипотечный договор подразумевает наложение обременения на недвижимость, приобретаемую в рамках этого договора. Квартира находится в залоге и под обременением банка до тех пор, пока вы не закроете ипотеку полностью. Как снять обременение, какие документы нужны и сколько потребуется времени — узнаете из этого материала.

Что такое обременение

Обременение — это ограничение права распоряжения имуществом без его отчуждения. Оно возникает в принудительном или добровольном порядке и подразумевает запрет ряда действий с имуществом со стороны собственника. Например, обременение в виде ареста может быть наложено на автомобиль или дом в случае неуплаты налогов и передачи дела приставам. Под обременение передается квартира, если вы заложили ее в банк для получения кредита. Также запрет на продажу, дарение, передачу в залог под другие финансовые обязательства без согласия банка налагается на квартиру в ипотеке. Это и есть обременение. Право собственности при этом не оспаривается: имущество принадлежит приобретателю.

Когда можно снять обременение по ипотеке

Снятие обременения по ипотеке возможно только при отсутствии долговых обязательств, а именно:

закрытие кредитного договора по сроку

досрочное погашение ипотеки

продажа ипотечной квартиры при участии банка с погашением долга покупателем или продажей недвижимости вместе с ипотекой

Сведения о наложении обременения передаются в Росреестр. Когда обременение снято, необходимо внести новую запись о снятии ограничений с имущества.

Условия снятия обременения

Заемщику необходимо подтвердить, что он полностью рассчитался с банком. Для этого недостаточно просто внести последний платеж — нужно получить справку, подтверждающую отсутствие долгов. Дело в том, что в процессе расчетов могут быть как фактические, так и технические просрочки. Они возникают несвоевременного зачисления денег на кредитный счет и приводят к образованию пени, о которой вы можете не знать. Также погрешности в расчетах и корректировки остатка задолженности могут производиться при досрочном закрытии ипотеки. Долг даже в несколько рублей не позволит снять обременение. Чтобы избежать подобного, получите в банке Справку об отсутствии задолженности — на ее оформление уходит до 30 дней, но обычно ее выдают быстрее.

Самостоятельное снятие обременения

Заемщик имеет право обратиться за снятием обременения напрямую в Росреестр или через МФЦ лично или онлайн. Электронные сервисы доступны только при наличии квалифицированной подписи. Если она есть, заявление можно подать также через Госуслуги.

Вне зависимости от места подачи документов, состав пакета не меняется. К заявлению на снятие обременения необходимо приложить:

справку об отсутствии задолженности перед банком

выписку о состоянии кредитного счета

паспорта всех собственников

документы о праве собственности

закладная на квартиру с отметкой о закрытии обязательств

квитанция об уплате госпошлины

При личном обращении заявление на снятие обременения предоставляется в оригинале, оно должно быть подписано заемщиком и представителем банка. Остальные документы ведомства принимают в копиях, но при себе необходимо иметь оригиналы. Если собственников несколько, заявление пишет каждый. Размер госпошлины за внесение отметки о снятии обременения после выплаты ипотеки в 2021 году составляет 350 рублей (1). Пошлину оплачивают все заявители раздельно с предоставлением чеков по количеству обратившихся.

Сроки снятия обременения

Процесс состоит из нескольких этапов, общий срок зависит от оперативности работы исполнителей на каждом этапе и общей загруженности. Мы указываем максимальные сроки обработки документов:

- Получение закладной в банке — 5–14 дней. Срок зависит от типа носителя — электронный или бумажный. На получение бумажной закладной уходит больше времени.

- Подготовка пакета документов — зависит от заемщика.

- Обработка документов в МЦФ — 5–10 рабочих дней (2).

- Внесение изменений в регистрационные записи Росреестром — 3 рабочих дня (3).

Сроки увеличиваются, если снятием обременения занимается банк или услуга оказывается через сервисы МФЦ. Дополнительное время требуется на пересылку документов.

Особые условия при снятии обременения

Если квартира была куплена по договору долевого участия, с использованием маткапитала или военной ипотеки, снятие обременения сопряжено с дополнительными действиями:

При покупке по ДДУ застройщик должен подписать заявление в Росреестр, предоставить акт ввода в эксплуатацию и акт передачи жилого помещения собственнику. Если на момент закрытия ипотеки дом не сдан, необходимо написать заявление о погашении ипотеки с незавершенными ДДУ. Заявление подается совместно с представителем банка в Росреестре или через МФЦ.

При покупке с военной ипотекой недвижимость находится в залоге у государства. Для снятие обременения необходимо заявление о снятии обременения от курирующего органа — Росвоенипотеки.

При использовании маткапитала для погашения ипотеки порядок снятия обременения не меняется. Главное — не забыть выделить доли детям в течение 6 месяцев с даты регистрации события в Росреестре.

Как узнать, что обременение снято

При наличии квалифицированной подписи гражданина получить услугу можно дистанционно:

- на сайте Росреестра (4);

- через Госуслуги (5).

Для получения сведений необходимо знать кадастровый номер объекта и адрес.

Если КЭП нет, запросите выписку в МФЦ. Вам понадобится паспорт и подтверждение оплаты госпошлины.

Стоимость получения выписки из Росреестра в 2021 году составляет 460 рублей при предоставлении документа на бумажном носителе и 290 рублей (6), если вы готовы получить только электронный вариант на почту. Оба варианта имеют равную юридическую силу. Срок предоставления сведений — 5 дней.

Что будет, если обременение не снимать?

Фактическое погашение закладной банком означает формальное снятие обременения, но без внесения этих сведений в Росреестр действие не завершено и не имеет юридической силы при проведении последующих сделок с недвижимостью. Если обременение не снято, вы не сможете продать, подарить, завещать объект.

Если заемщик по причинам не может снять обременение сам, для обращения в Росреестр можно оформить доверенность. Если заемщик скончался, обременение снимается в судебном порядке при условии, что долг перед банком погашен.

Аналогично через суд можно снять обременение, если вы купили квартиру с ипотекой, но продавец отказывается это делать самостоятельно. Для обращения необходимо подготовить выписки банка о закрытии кредита, справку о состоянии расчетов по кредитному счету, договор , документы о праве собственности.

Некоторые банки инициируют снятие обременения самостоятельно и автоматически после завершения клиентом выплат по ипотечному договору. Это не является законодательно закрепленным правилом и делается для повышения лояльности клиентов, сокращения сделок на мониторинге и упорядочивания хранимой информации. Услуга может предоставляться платно и, как правило, занимает больший срок, чем самостоятельное обращение заемщика в госорган: на обмен документами нужно время. При снятии обременения банком новая выписка ЕГРН не предоставляется, поскольку требуется уплата пошлин. Клиент просто получает уведомление, что процедура завершена.

Могут ли отказать

Отказы при подаче заявления встречаются. Они связаны с подачей неполного комплекта документов или ошибках при заполнении форм, а также если у заемщика остался долг перед банком. Именно для этого вы должны получить справку о состоянии расчетов непосредственно перед обращением в Росреестр.

Рекомендуем

Приобретение строящегося или готового жилья от застройщика на условиях льготной ипотеки с господдержкой по субсидированной ставке — выгодный способ обрести свое жилье.

При покупке жилья в ипотеку речь всегда идет об обременении приобретаемого объекта недвижимости. Это одно из условий, которое необходимо банку-кредитору, чтобы обезопасить себя от возможного риска невыплаты долга со стороны заемщика. Покупка квартиры с обременением по ипотеке накладывает ряд ограничений на использование имущества его владельцем.

Разберем вопрос, стоит ли приобретать жилье с обязательным условием залога, какие подводные камни могут встретиться в этой ситуации.

Рассмотрим, что такое обременение на квартиру, в каких ситуациях его можно снять и сколько времени займет эта процедура.

Что такое обременение на квартиру

- наем,

- арест,

- доверительное управление,

- рента и другие.

Каждая ситуация налагает свои ограничение на использование жилья.

Рассмотрим ситуацию с жилищным займом. Покупка квартиры с обременением по ипотеке означает нижеследующие ограничения (их смысл заключается в том, чтобы в случае невыполнения клиентом своих обязательств банк получил в собственность ликвидное имущество, даже если прошел не один год с начала его эксплуатации).

- жить в квартире;

- проводить замену санузла, труб и электропроводки;

- приглашать друзей, устраивать праздники;

- зарегистрировать ближайших родственников;

- делать ремонт (переклеивать обои, менять мебель и другие предметы интерьера по своему усмотрению).

- продать квартиру без согласия банка;

- сдавать жилье в аренду;

- делать перепланировку;

- прописать посторонних людей без согласия кредитора.

Кроме того, если планируется длительная поездка заемщика, банк следует уведомить о том, что жилье определенное время будет находиться без присмотра.

Безусловно, такие ограничения устраивают далеко не каждого собственника жилья, поэтому многие стараются избавиться от них как можно раньше.

Снятие обременения с квартиры по ипотеке происходит после того, как будет совершен последний платеж в рамках погашения займа. Если вы планируете закрыть кредит досрочно, вам необходимо узнать точную сумму долга, включая проценты по состоянию на текущий момент.

Обратите внимание! Несмотря на то, что некоторые организации-кредиторы, например Сбербанк, дают возможность своим клиентам свободно распоряжаться жильем после погашения жилищного займа, в некоторых банках снятие обременения с квартиры не происходит автоматически. Даже если вы полностью погасили жилищный кредит, квартира все еще будет числиться в залоге у кредитора. Чтобы получить полное право распоряжаться недвижимостью, потребуются определенные действия, о которых мы расскажем ниже. Полное погашение долга перед кредитором, тем не менее, – обязательное условие для прохождения такой процедуры.

Расскажем о том, как происходит снятие обременения по ипотеке, что для этого нужно сделать.

Как снять обременение с недвижимости

В том случае, когда заемщик использует квартиру в качестве залога при погашении не ипотечного, а иного целевого или потребительского кредита, снятие обременения произойдет в автоматическом режиме сразу после погашения долга перед банком.

Порядок действий

- посещение офиса МФЦ с необходимыми документами. В этом случае порядок обслуживания будет стандартным, как и по другим вопросам;

- снятие обременения по ипотеке в Росреестре через интернет. Такой шаг потребует использования ЭЦП, но в значительной мере сэкономит ваше время.

Расскажем о каждом из них более подробно.

- сбор и подача в МФЦ необходимых документов о закрытии кредита (их перечень приведем ниже);

- получение информации о том, что обременение снято;

- проверка данных на сайте Росреестра (чтобы убедиться в том, что недвижимость перешла в полную собственность бывшего заемщика).

Для снятия обременения с квартиры по ипотеке вторым способом, необходимо предварительно зарегистрировать электронную подпись. Чтобы получить ЭЦП, вы также можете воспользоваться Единым порталом госуслуг. На сайте необходимо авторизоваться и оставить соответствующую заявку.

Перечислим документы, которые потребуются для снятия обременения по ипотеке.

- справка о закрытии кредита (ее следует взять в банке, в котором вы погашали жилищный займ);

- свидетельство о собственности на квартиру;

- паспорт заемщика;

- закладная от организации-кредитора с отметкой о том, что обязательства по жилищному кредиту погашены;

- кредитный договор;

- доверенность, которую заверил нотариус, если процедуру осуществляет не сам заемщик, а делегированное им лицо.

Справки можно подать в МФЦ сразу после выплаты ипотечного кредита. Если вы оформляете заявку через интернет, в анкете потребуется данные выписки из Единого госреестра недвижимости.

Заполнив анкету, вы сможете ожидать результатов работы по вашему запросу.

Что делать нельзя, если получить закладную

В том случае, если банк не предоставляет документ о залоге на квартиру (такое редко, но встречается), потребуется дополнительная процедура. В этом случае необходимо будет посетить МФЦ совместно с сотрудником финансового учреждения и подать двустороннее заявление о снятии обременения с недвижимого имущества. Процедура не предполагает оплаты услуги, которую в этом случае оказывает сотрудник банка.

Если вы не помните, была ли оформлена закладная в момент оформления ипотеки, уточните этот вопрос по телефону горячей линии банка, по электронной почте, в онлайн-чате на сайте финучреждения или в его офисе. Если такой документ подписывался, следует обратиться в банк, чтобы его забрать. Если обнаружится, что закладной нет, нужно согласовать с сотрудником банка время и адрес МФЦ, который вы планируете посетить.

- в порядке очереди. Скорость обслуживания будет зависеть от загруженности оператором многофункционального центра;

- по предварительной записи. В этом случае вы сможете посетить МФЦ в назначенное время. В этом случае лучше не опаздывать ко времени, т. к. в случае просрочки получать талон и записываться придется заново.

Предварительную запись вы можете осуществить через интернет, по телефону или придя в офис многофункционального центра заранее.

Сколько времени потребуется

В МФЦ процедура снятия обременения занимает три рабочих дня, в том числе если речь идет о военной ипотеке. В некоторых случаях, когда речь идет, например, о пересылке бумажных документов по почте, срок может увеличиться на 1−2 рабочих дня. Следует учесть время, пока запрос будет идти в подразделение Росреестра, а справка – обратно в МФЦ.

Чтобы сделать процесс быстрее, вы можете заказать электронный документ через интернет. В этом случае процедура будет значительно быстрее. Электронная справка имеет ту же юридическую силу что и ее бумажный аналог.

Немного дольше будет процедура, если заемщик участвовал в долевом строительстве и приобретал квартиру в кредит. Срок снятия обременения по ипотеке в Росреестре в этом случае займет порядка 5 рабочих дней.

Если процедура односторонняя, период может стать еще дольше. Если не сам заемщик обращается в МФЦ, снятие обременения по ипотеке может занять порядка двух недель.

Покупка квартиры с обременением – плюсы и минусы

В данном случае можно вести речь о достоинствах и недостатках ипотечного кредита в целом. Другой вариант – когда используется залог недвижимости в качестве обеспечения другого целевого или потребительского кредита. В обоих случаях обременение будет действовать до момента полного выполнения заемщиком своих долговых обязательств перед банком.

- при отсутствии накоплений вы можете получить собственное недвижимое имущество, даже если у вас нет существенных предварительных накоплений.

- в приобретаемой квартире вы можете жить, делать ремонт (исключая перепланировку), приглашать гостей, менять интерьер по своему усмотрению, не согласовывая ни с кем этих действий;

- сделку контролирует юридический отдел банка, а также страховая компания, кроме того, ипотека регистрируется в Росреестре, поэтому можно говорить о чистоте процедуры и минимальном риске мошеннических действий с недвижимостью;

- возможность выплачивать крупную сумму длительное время, благодаря чему размер ежемесячного взноса будет приемлемым для заемщика со средним достатком.

- риск потерять приобретаемое имущество. В случае неисполнения заемщиком своих обязательств право собственности может перейти кредитору, а в связи с тем, что ипотека обычно берется не на один год, спрогнозировать, как может измениться финансовое положение клиента, практически нельзя;

- крупная переплата. С учетом длительности выплат и размера кредита даже невысокая процентная ставка приведет к тому, что вы переплатите значительную сумму;

- в случае возникновения финансовых трудностей нет гарантии, что организация-кредитор пойдет вам навстречу и предложит реструктуризацию долга, чтобы вы могли избежать просрочки и потери заложенного имущества.

Обратите внимание! При покупке недвижимости с обременением на вторичном рынке следует проверить, выписаны ли из нее все жильцы, нет ли задолженности за ЖКУ, не сдается ли квартира в аренду, не наложен ли арест на приобретаемый объект. Кроме того, следует обратить внимание на состояние дома.

Заключение

Приобретать или нет квартиру при условии ее обременения, каждый решает сам. Перед тем как пойти на такой шаг, следует взвесить все за и против, оценить свои финансовые возможности. В противном случае вы рискуете не выполнить своих обязательств перед банком и лишиться заложенной собственности.

Срок снятия обременение по ипотеке может зависеть от выбранной заемщиком процедуры.

Просто погасить ипотеку иногда оказывается недостаточно. ФАН выяснил у специалистов пресс-службы Сбера (Сбербанк России), как правильно снять обременение с ипотечной квартиры.

Ипотечные программы, в большом количестве представленные в российских банках, зачастую являются единственной возможностью для многих людей обзавестись, наконец, собственным жильем. И вот сложный путь от внесения первоначального взноса, сбора необходимых документов, заключения договора и проведения сделки до полного погашения имеющегося долга пройден, и вы становитесь законными обладателями успевших стать родными квадратных метров. Остается последний этап — снятие обременения с квартиры.

Что такое обременение?

Приобретенная в ипотеку квартира является собственностью покупателя, но при этом на нее договором налагаются некоторые ограничения в пользовании, который регулируются положениями Гражданского кодекса Российской Федерации, Федеральным законом №102 и соответствующими пунктами, прописанными в соглашении между финансовой организацией и заемщиком.

Ни один банк не занимается благотворительностью, и все его действия оправданно направлены на получение выгоды. Как правило, ипотечные кредиты берутся на достаточно длительный срок, и даже самый благонадежный клиент со стабильным высоким доходом и безукоризненной кредитной историей может однажды по той или иной причине лишиться заработка, серьезно заболеть или умереть, соответственно, потеряв возможность регулярно вносить ежемесячные платежи по ипотеке. Чтобы, как говорится, остаться при своих интересах, банк подстраховывает себя залогом (обычно это тот самый приобретаемый объект или иная недвижимость, имеющаяся в собственности у должника). В случае, если тот прекращает платить, залоговое имущество изымается и продается.

Понятно, что сохранность квартиры — полностью в интересах банка, поэтому в ипотечном договоре прописываются такие положения, как, например, запрет на перепланировки. Кроме того, собственник имеет полное право проживать на жилплощади, которая находится в залоге, но при этом не может без согласия банка продавать, дарить, сдавать ее в аренду и даже прописывать туда посторонних людей, не входящих в состав семьи. Перед подписанием договора рекомендуется внимательно изучить соответствующие пункты, чтобы избежать возможных неприятностей в будущем.

Обременение на квартиру в обязательном порядке регистрируется в базе Росреестра. Снять его можно только тогда, когда будут полностью погашены все финансовые обязательства перед банком, включая проценты, вне зависимости от того, будет ли это сделано точно в срок по графику или досрочно.

Как только был внесен последний платеж, самое время приступать к процессу погашения записи о наложении ограничений. Для этого залогодатель или представитель банка подают в соответствующие органы заявление и закладную. Иногда бывает так, что при расчете окончательной суммы, достаточной для погашения имеющейся задолженности, допускаются ошибки, и на неучтенный остаток начисляются штрафы и пени. Поэтому важно получить от банка справку об отсутствии долга и предоставить ее по требованию.

По закону срок снятия обременения составляет три рабочих дня, если документы подавались в Росреестр. При оформлении процедуры через многофункциональные центры время ожидания может быть немного увеличено.

Как снять обременение

Многие люди полагают, что, как только бы внесен последний платеж, все обязательства с них снимают автоматически. Однако это не всегда так.

После этого нет необходимости куда-либо обращаться самостоятельно. Специалисты банка сами соберут весь необходимый пакет документов и передадут его в ведомство. Клиент получает уведомления на каждом этапе процесса снятия обременения и может отслеживать продвижение в личном кабинете. Как только Росреестр снимет обременение, банк известит об этом клиента.

Кроме того, клиент может заказать выписку из ЕГРН в МФЦ, чтобы узнать сняли ли обременение, и убедиться в том, что отныне собственник имеет право распоряжаться имуществом по своему усмотрению.

Итак, для начала процесса по снятию обременения вам потребуется предоставить следующие документы:

- Паспорта каждого из собственников объекта, бывшего в ипотеке.

- Заявление установленного образца с указанием ФИО, паспортных данных, места проживания, причин, по которым снимается обременение, недвижимости, которая числилась в качестве залога с точным адресом, кадастровым номером, площадью. Бланк с печатью заемщику выдадут в банке. Если собственник не один, то форма заполняется на каждого из них.

- В некоторых случаях вместо заявления принимается заверенная банком закладная (при ее наличии) с отметкой о полном погашении задолженности.

- Справка из банка об исполнении обязательств по погашению ипотеки в полном объеме. Единого стандарта для нее нет. Строго говоря, такого рода документ желательно получать после внесения последнего платежа по любому кредиту, а не только ипотечному. Это нужно для того, чтобы в будущем избежать возможных претензий в случае, если, к примеру, в Бюро кредитных историй не получили сведения о том, что кредит погашен, и получается, что добросовестный гражданин, рассчитавшийся по своим обязательствам, переходит в разряд злостных неплательщиков, что может повлечь за собой неприятные последствия.

- Ипотечный договор.

- Договор купли-продажи.

- Если для погашения ипотеки были использованы средства материнского капитала, потребуется копия сертификата.

- Квитанция об уплате госпошлины. Выписку из Единого государственного реестра недвижимости можно получить как в бумажном, так и в электронном виде, уплатив при этом соответствующий сбор. Госпошлина берется с каждого собственника.

Снятие обременения в МФЦ

После того как собран полный пакет документов, необходимо обратиться в офис МФЦ, где его примет ответственный сотрудник и, если это потребуется, поможет правильно заполнить заявление на снятие обременения с ипотечной квартиры. Взамен клиенту выдадут опись с перечислением принятых документов и датой готовности, после которой следует повторно прийти в МФЦ и получить уведомление о снятии ограничений в собственности.

Снятие обременения на сайте Росреестра

Возможные причины отказа

Бывает и такое, что вместо долгожданного уведомления о снятии обременения приходит отказ. Причины этого могут крыться в следующем:

- Неполный комплект документов.

- Необходимые документы предоставили не все собственники.

- Произошел технический сбой, и за заемщиком по-прежнему числится задолженность по ипотеке.

- Заявление может подать только собственник лично. Если такой возможности нет, необходимо оформить нотариальную доверенность на другое лицо.

- Ошибки в документах, вплоть до орфографических. Тщательно проверяйте все перед отправкой.

Снятие обременения по ипотеке не такая сложная процедура, как может показаться на первый взгляд. Специалисты рекомендуют после внесения последнего платежа для собственного спокойствия взять в МФЦ выписку из ЕГРН, чтобы еще раз удостовериться, что теперь недвижимость находится в вашем полном распоряжении.

Читайте также: