Если аудитору требуется снизить риск необнаружения он обязан

Обновлено: 25.06.2024

Аудиторская оценка компонентов аудиторского риска может изменяться аудита; например, процедур проверки по существу аудитор может получить информацию, значительно отличающуюся которой первоначальную оценку неотъемлемого риска средств контроля. случаях аудитору необходимо внести изменения процедуры проверки по существу, основываясь оценках неотъемлемого риска средств контроля.

Чем выше оценка неотъемлемого риска средств контроля, тем больше аудиторских доказательств аудитору необходимо получить процедур проверки по существу. риск средств контроля оцениваются как высокие, то аудитору необходимо определить, процедуры проверки по существу предоставить достаточные надлежащие аудиторские доказательства, чтобы снизить риск необнаружения и, следовательно, аудиторский риск низкого уровня. случае, когда аудитор устанавливает, что риск необнаружения предпосылки подготовки бухгалтерской отчетности применительно сальдо счета или группе однотипных операций быть снижен низкого уровня, ему следует выразить мнение или отказаться мнения.

В случае если аудитор хочет снизить риск необнаружения, модифицировать применяемые аудиторские процедуры, предусмотрев увеличение и (или) изменение увеличить затраты времени повысить объемы аудиторских выборок.

Если аудитор придет что он не снизить риск необнаружения уровня относительно имеющих существенный характер статей баланса или однотипной группы хозяйственных операций, использовать это как основание для подготовки аудиторского заключения по итогам проверки, отличного

При планировании аудита аудитор обязан учесть факторы, которые могут вызвать существенные искажения бухгалтерской отчетности. того, какое значение уровня существенности принимает аудитор для проверки особенности остатков по счетам бухгалтерского учета, решить, какие статьи учета следует изучать особенно внимательно и случаях надо использовать аудиторскую выборку и (или) аналитические процедуры чтобы снизить общий аудиторский риск низкого уровня.

Аудитор обязан принимать что между уровнем существенности аудиторского риска имеется обратная зависимость.

Значения неотъемлемого риска остаются постоянными и могут измениться лишь обнаружения проверки объективно существующих фактов, подготовки общего плана проверки.

Существуют два основных метода оценки аудиторского риска:

1) оценочный (интуитивный);

Оценочный (интуитивный) метод, наиболее широко применяющийся российскими аудиторскими фирмами, заключается что аудиторы, исходя опыта клиента, определяют аудиторский риск отчетности или отдельных групп операций как высокий, вероятный эту оценку аудита.

Количественный метод предполагает количественный расчет многочисленных моделей аудиторского риска. Рассмотрим одну (более простую):

где Ар — аудиторский риск;

Пр — неотъемлемый риск;

К9 — контрольный риск (риск средств контроля);

Яр — риск необнаружения (процедурный риск).

Эта модель является основой планирования аудита, так как позволяет понять взаимосвязь отдельных составляющих аудиторского риска объем тестирования.

Предварительно установленная величина аудиторского риска отражает склонность аудитора его представление экономической среде, Если, например, вероятность того, что клиент сможет возбудить судебный иск против аудитора или предпринять другие действия, которые существенно могут сказаться репутации, достаточно мала, то предварительно установленная величина аудиторского риска может быть большой.

Для суждения уровне аудиторского риска анализируют ликвидность предприятия, изменение уровня прибылей годы, используемые методы финансирования (если предприятие степени использует внешние источники финансирования задолженности структуре активов, то вероятность финансовых трудностей выше), природу операций клиента (предприятие может заниматься весьма рискованными видами дея- компетентность менеджмента.

Кроме того, величина аудиторского риска зависит от: степени, пользователи полагаются отчетность принятия решений;

— распределения собственности (если держателями акций является ограниченное число собственников, есть альтернативные пути получения информации);

— финансового положения клиента (если оно неустойчиво, то велика вероятность того, что аудитору придется доказывать качество проведенной им проверки).

Как уже говорилось, аудиторский риск является предпринимательским риском аудиторской фирмы, поэтому его величина отражает положение фирмы аудиторских услуг конкурентности рынка, что также нужно учитывать.

После установления величины аудиторского риска аудитор оценивает факторы, зависит чистый (конечный) риск. Прежде всего производится оценка специфики деятельности предприятия. Например, скорость устаревания запасов производящего электронику, выше, чем заводов; возможность востребования займа для небольшого предприятия меньше, чем для крупного банка, Важным фактором является репутация руководства: аудиторы действуют достаточно рискованно, сотрудничая с нечестным менеджментом. Кроме того, аудитор должен понять мотивацию действий клиента обстоятельствах: если величина вознаграждения менеджера установлена как процент или решение по выпуску облигаций содержит ограничения соотношения текущих активов то вероятность умышленных искажений соответствующей информации увеличивается.

Результаты предыдущих аудиторских проверок могут указывать ошибки текущего периода. Обычно при отсутствии результатов предшествующих аудиторских проверок величина чистого риска устанавливается уровне.

Вероятность искажений отчетности высока также операций между связанными сторонами и если операции для компании.

Отражение некоторых статей отчетности требует оценок (по сомнительным долгам), правильность которых зависит, очередь, персонала компании, поэтому часто для данных статей устанавливается большая величина

В ситуациях, когда достаточно легко использовать активы компании целях (денежные средства, легкореализуемые ценные бумаги), возрастает

Величина чистого риска всегда прямо пропорциональна сумме, отраженной по данному счету, размеру выборки и зависит элементов выборки.

Данная стадия планирования состоит этапов: при первоначальном аудите аудитор, исходя факторов — честности руководства адекватной записей, должен оценить возможность проведения аудита. невозможен, аудитор отказывается аудитор считает, что проверка может быть проведена, то следующим этапом будет предварительная оценка величины риска неэффективности систем внутреннего контроля (СВК) каждого типа операции целей СВК. первоначально оценивается отношение руководства поддержания адекватной СВК: если руководство должного значения этому вопросу, то устанавливается большая величина контрольного риска, менеджмент осознает важность существования эффективной СВК, то аудитор оценивает элементы контрольной среды учета зрения достижения целей СВК контроля. может и такую детальную оценку, так как случаях, особенно предприятиях, аудитор устанавливает максимальное значение этой составляющей аудиторского риска по причине того, что более экономично проводить обширную проверку статей финансовой отчетности.

В любом случае оценка аудитора должна основываться на доказательствах, которые этапе, контрольного риска может быть уменьшена по мере накопления дополнительных данных. считает, что действительная величина риска может быть ниже первоначальной оценки, то решение проверке контрольных процедур. аудитор должен решить, какой уровень риска неэффективности СВК использовать для дальнейшего планирования своих действий: максимально высокий, основанный имеющихся данных, или более низкий, учитывая стоимость проверки СВК тестирования операций баланса.

Последняя ступень процесса расчета аудиторского риска — установление величины риска необнаружения (процедурного риска). После определения значения контрольного риска для каждой цели СВК операций аудитор устанавливает связь между целями СВК аудиторской проверки, определяя для каждого счета цели аудиторской проверки свою величину

В отличие чистый риск риск устанавливаются для каждой статьи так как факторы, варьируют величина процедурного риска, необходимых данных для составления мнения статей также различны.

Риск сопровождает любую деятельность. предприятия риск — это изменение конъюнктуры рынка (например, вкусов потребителей), нарушения контрагентов, действия внешних сил (например, выступления профсоюзов повысить заработную плату). Аудиторский риск заключается неправильного мнения относительно финансовой отчетности компании.

Аудитор стремится, чтобы риск неправильного мнения был незначителен, или, другими словами, степени уверенности, что финансовые отчеты свободны ошибок.

Нет практического способа свести аудиторский риск Решение степени риска принимает аудитор ожиданий пользователя. Мнение, выраженное при аудиторской проверке, означает для пользователя, что профессиональные стандарты были выдержаны, значительные данные накоплены для подтверждения этого мнения. Аудитор должен спланировать аудит таким образом, чтобы риск неправильного суждения был минимальным. (Способы детализации риска приведены

Таблица 6.4 Способы

Аудиторский, или общий, риск

Опасность, что аудитор сделает неправильный вывод им аудиторских процедур, по неверно составленной финансовой отчетности будет представлено аудиторское заключение без оговорок,

Опасность, что учет подвержены существенным погрешностям при допущении, что внутрихозяйственный контроль отсутствует

Опасность, что внутренний контроль или существенных ошибок

Опасность, что процедуры проверки, выполняемые аудитором, им анализ финансовой отчетности существенных ошибок

Опасность, что процедуры анализа существенных ошибок (составляющая риска необнаружения)

б) риск при проверках по существу

Опасность, что существенные ошибки выявлены выполнения процедур проверки (составляющая риска необнаружения)

Опасность, что выборка операций для проведения проверки существенных ошибок (составляющая риска необнаружения)

Общий аудиторский риск — это комбинация различных видов риска по каждому суждению, относящемуся счету или группе счетов. Рассмотрение общего аудиторского риска отчетами обычно рассмотрение риска для конкретных суждений, связанных бухгалтерскими счетами, группами счетов или имеющими отношение классами операций, поскольку они, вероятно, будут иметь различные модели риска процедуры, применяемые будут иметь различный уровень материальности.

Первоочередной задачей аудиторской проверки является ограничение аудиторского риска счетах или операциях таким образом, чтобы при завершении аудита суммарный аудиторский риск был сведен низкого уровня или, наоборот, чтобы уровень уверенности аудитора выводах был достаточно высок, чтобы позволить ему выразить мнение относительно финансовой отчетности Вторичная задача — достижение желаемой уверенности наиболее

Аудиторский риск счета или класса операций имеет два главных составных элемента: 1) риск (состоящий риска риска) содержания отчетах (по отдельности или неточных или неправильных сведений (как результат ошибок или злоупотреблений), являющихся существенно важными, и 2) риск необнаружения значительных неточностей детальных аудиторских проверок или аналитических процедур.

Неотъемлемый риски отличаются необнаружения тем, что аудитор может только оценить их, но оценка аудитором внутреннего рисков способствует пониманию, но и их. аудитор может контролировать, изменяя характер, время отдельных проверок

Для практического применения были разработаны четыре определения риска необнаружения:

минимальный риск — когда СВК клиента предварительно была оценена аудиторской фирмой как эффективная полагается делая акцент контроля, а не процедурах;

низкий риск — когда СВК клиента была оценена аудиторской фирмой как эффективная, полностью планируя детальные процедуры, достаточные для обнаружения возможных значительных ошибок;

средний риск — когда СВК клиента была оценена аудитором как неэффективная планирует детальные процедуры;

высокий риск — отсутствия СВК клиента планируется практически сплошная проверка.

Среди множества методов аудиторской проверки, будет рассказано позже, три метода непосредственно связаны категории риска необнаружения: аналитические процедуры, проверки элементов для 100-процентного изучения (каждый обычно составляет значительную часть общего баланса статьи или группы счетов), проверки статистических выборок.

Для снижения аудиторского риска следует руководствоваться правилом: чем больше аудитор проверяет элементов, предназначенных для полного изучения, более убедительным является анализ, тем меньшим будет объем выборки.

Аудитору необходимо обеспечить одинаковый уровень уверенности для того, чтобы бухгалтерской отчетности как крупных, так экономических субъектов выразить безоговорочно положительное мнение. Однако многие средства внутреннего контроля, которые быть применены крупных субъектов, нецелесообразно применять бизнесе. Например, экономических субъектах процедуры бухгалтерского учета могут выполняться малым числом лиц, которые могут выполнять обязанности, связанные как так документации; таким образом, разделение обязанностей может отсутствовать или быть весьма ограниченным. случаях недостаточное разделение обязанностей может компенсироваться системой жесткого управленческого контроля — когда средства контроля владельца (который одновременно является обусловлены личным знанием деятельности субъекта участием случаях, когда возможность разделения обязанностей ограничена аудиторские доказательства средств контроля, аудиторские доказательства, подтверждающие мнение аудитора отчетности, могут быть получены только путем проведения процедур проверки по существу.

Аудиторский риск означает риск, что аудитор выразит несоответствующее аудиторское мнение в случаях, когда в финансовой отчетности содержатся существенные искажения. При этом аудиторский риск включает три компонента: неотъемлемый риск, риск системы контроля и риск необнаружения

Риск необнаружения выражает вероятность необнаружения аудитором ошибок. Его составляющими могут быть:

· риск анализа (опасность, что процедуры анализа не выявят существенных ошибок);

· риск при проверках по существу (опасность, что существенные ошибки не будут выявлены в процессе выполнения процедур проверки);

· риск выборочного исследования (опасность, что выборка операций для проведения проверки не отразит существенных ошибок).

Аудитор обязан принимать во внимание, что между уровнем существенности и степенью аудиторского риска имеется обратная зависимость:

· чем выше уровень существенности, тем ниже общий аудиторский риск;

· чем ниже уровень существенности, тем выше аудиторский риск.

Уровень риска необнаружения напрямую связан с аудиторскими процедурами проверки по существу. В случае, если аудитору требуется снизить риск необнаружения, он обязан:

· модифицировать применяемые аудиторские процедуры, предусмотрев увеличение их количества и (или) изменение их сути;

· увеличить затраты времени на проверку;

· повысить объемы аудиторских выборок.

При оценке рисков применяются следующие градации: высокий, средний, низкий.

Аудитор может принять решение о применении в своей деятельности большего количества градаций при оценках рисков, чем три вышеупомянутые, либо об использовании для оценки рисков количественных показателей (процентов или долей единицы).

Оценка риска средств контроля наряду с оценкой неотъемлемого риска влияет на характер, временные рамки и объем аудиторских процедур проверки по существу, которые проводятся с целью снижения риска необнаружения и, следовательно, уменьшения аудиторского риска до приемлемо низкого уровня. Но даже если аудитору придется проверить все 100 % сальдо счетов или однотипных операций данной группы, определенный риск необнаружения всегда будет присутствовать, в частности, потому, что преобладающая часть аудиторских доказательств лишь предоставляет доводы в поддержку некоторого вывода, а не носит исчерпывающего характера.

Оцененные уровни неотъемлемого риска и риска средств контроля не могут быть настолько низкими, чтобы у аудитора не возникло необходимости в проведении каких бы то ни было процедур проверки по существу. Независимо от оцененных уровней неотъемлемого риска и риска средств контроля аудитору следует провести некоторые процедуры проверки по существу в отношении существенных сальдо счетов и группы операций.

Существует обратная взаимосвязь между риском необнаружения и совокупным уровнем неотъемлемого риска и риска средств контроля. Если аудитор считает их по совокупности высокими, то необходимо, чтобы риск необнаружения был низким, если в ходе планирования выяснилось, что уровень неотъемлемого риска и риска средств контроля имеет достаточно низкие значения, аудитор может принять более высокий риск необнаружения и все равно снизить аудиторский риск до приемлемо низкого уровня.

Чем выше оценка неотъемлемого риска и риска средств контроля, тем больше аудиторских доказательств аудитору необходимо получить в ходе процедур проверки по существу. Если неотъемлемый риск и риск средств контроля оцениваются как высокие, то аудитору необходимо определить, смогут ли процедуры проверки по существу предоставить достаточные надлежащие аудиторские доказательства, чтобы снизить риск необнаружения и, следовательно, аудиторский риск до приемлемо низкого уровня. В том случае, когда аудитор устанавливает, что риск необнаружения в отношении предпосылки подготовки бухгалтерской отчетности не может быть снижен до приемлемо низкого уровня, ему следует выразить мнение с оговоркой или отказаться от выражения мнения.

Аудиторская оценка компонентов аудиторского риска может изменяться в ходе аудита. В таких случаях аудитору необходимо внести изменения в запланированные процедуры проверки по существу, основываясь на пересмотренных оценках неотъемлемого риска и риска средств контроля.

В случае, если аудитор устанавливает, что он не в состоянии снизить риск необнаружения до приемлемо низкого уровня в отношении имеющих существенный характер статей баланса или однотипной группы хозяйственных операций, ему следует выразить условно-положительное мнение или отказаться от выражения мнения.

В практической деятельности провести правильный подсчет аудиторского риска бывает довольно затруднительно, тем более что стандарт содержит слишком много неопределенностей и не приводит конкретных методик расчета, наиболее приемлемое и конструктивное толкование аудиторского риска – это интерпретация его как вероятности ошибки аудитора в ходе проведения проверки.

Идеальных способов сведения аудиторского риска к нулю не существует, но аудитор всегда должен стремиться к максимальному его снижению путем учета всевозможных факторов при планировании аудита.

22. Общий план и программа аудита.

Общий план аудита

Для повышения эффективности аудита и координации аудиторских процедур с работой персонала клиента аудитор вправе обсуждать отдельные разделы общего плана аудита и определенные аудиторские процедуры с руководством и персоналом клиента. При этом он несет ответственность за содержание общего плана, программы аудита. Общий план является описанием предполагаемого объема и порядка проведения проверки.

При разработке общего плана аудита аудитору необходимо принимать во внимание:

а) деятельность аудируемого лица, в том числе:

- общие экономические факторы и условия в отрасли, влияющие на деятельность аудируемого лица;

- особенности аудируемого лица, его деятельности, финансовое состояние, требования к его финансовой (бухгалтерской) или иной отчетности, включая изменения, произошедшие с даты предшествующего аудита;

- общий уровень компетентности руководства;

б) системы бухгалтерского учета и внутреннего контроля, в том числе:

-учетную политику, принятую аудируемым лицом, и ее изменения;

-влияние новых нормативных правовых актов в области бухгалтерского учета на отражение в финансовой (бухгалтерской) отчетности результатов финансово-хозяйственной деятельности аудируемого лица;

-планы использования в ходе аудиторской проверки тестов средств контроля и процедур проверки по существу;

в) риск и существенность, в том числе:

-ожидаемые оценки неотъемлемого риска и риска средств контроля, определение наиболее важных областей для аудита;

-установление уровней существенности для аудита;

-возможность (в том числе на основе аудита прошлых лет) существенных искажений или недобросовестных действий;

-выявление сложных областей бухгалтерского учета, в том числе таких, где результат зависит от субъективного суждения бухгалтера, например, при подготовке оценочных показателей;

г) характер, временные рамки и объем процедур, в том числе:

-относительную важность различных разделов учета для проведения аудита;

-влияние на аудит наличия компьютерной системы ведения учета и ее специфических особенностей;

-существование подразделения внутреннего аудита аудируемого лица и его возможное влияние на процедуры внешнего аудита;

д) координацию и направление работы, текущий контроль и проверку выполненной работы, в том числе:

- привлечение других аудиторских организаций к проверке филиалов, подразделений, дочерних компаний аудируемого лица;

- количество территориально обособленных подразделений одного аудируемого лица и их пространственную удаленность друг от друга;

- количество и квалификацию специалистов, необходимых для работы с данным аудируемым лицом;

е) прочие аспекты, в том числе:

- возможность того, что допущение о непрерывности деятельности аудируемого лица может оказаться под вопросом;

- обстоятельства, требующие особого внимания, например, существование аффилированных лиц;

- особенности договора об оказании аудиторских услуг и требования законодательства;

- срок работы сотрудников аудитора и их участие в оказании сопутствующих услуг аудируемому лицу;

- форму и сроки подготовки и представления аудируемому лицу заключений и иных отчетов в соответствии с законодательством, правилами (стандартами) аудиторской деятельности и условиями конкретного аудиторского задания.

Понятие аудиторского риска и основные пути его снижения. Особенность формирования и использования личного капитала. Основные методы проверки собственных акций. Аудит уставного и добавочного имущества. Суть основания фондов и распределения дивидендов.

| Рубрика | Бухгалтерский учет и аудит |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 06.05.2015 |

| Размер файла | 57,0 K |

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное агентство по образованию

КАФЕДРА АУДИТА

КУРСОВАЯ РАБОТА

Автор курсовой работы

Миллерова И.В.

Руководитель курсовой работы

Доцент, к.э.н

Богров Е.Г.

Глава 1. Понятие аудиторского риска и основные пути его снижения

1.1 Понятие аудиторского риска и его виды

1.2 Основные методы оценки аудиторского риска

1.3 Пути снижения аудиторского риска

Глава 2. Аудиторская проверка формирования и использования собственного капитала

2.1 Аудиторская проверка капитала организации

2.1.1 Аудит уставного капитала

2.1.2 Аудит добавочного капитала

2.1.3 Аудит капитальных вложений

2.1.4 Аудит резервного капитала

2.1.5 Аудит собственных акций

Глава 3. Ситуационное задание

Список использованной литературы

Введение

Вхождение экономики России в рынок - сложный и противоречивый процесс, В современных условиях, когда налаживанию экономических связей между предприятиями часто препятствует отсутствие доверия партнеров друг к другу, особо остро проявляется потребность в достоверной экономической информации, в которой заинтересованы все без исключения участники хозяйственного оборота независимо от форм собственности.

Привлечение нового капитала сопровождается большим риском для кредиторов. Ведь всякие новые кредиторы несут больший риск, чем уже существующие, поскольку предоставляемые им гарантии являются меньшими, чем гарантии, предоставляемые уже существующим кредиторам. Исходя из этого, в целях компенсации риска, кредиторы требуют от предприятия регулярную информацию (в форме годовых или квартальных отчетов), подтвержденную независимым аудитором таким образом, чтобы ее можно было считать достаточно надежной для принятия управленческих решений. Наличие достоверной финансовой информации позволяет повысить эффективность функционирования рынка капитала и дает возможность оценивать и прогнозировать последствия принятия ряда экономических решений.

Таким образом, появилась острая необходимость проведения независимого контроля всех коммерческих структур. Такой контроль осуществляют аудиторские фирмы, которые создаются как независимые от своих клиентов и от органов государственного управления компании.

Цель данной работы - изучение и описание современных проблем и тенденций развития аудита. На основе теоретических и практических материалов делаются выводы о значимости и влиянии аудита на хозяйственную сферу деятельности, о взаимосвязи аудита и анализа хозяйственной деятельности.

В данной работе я попытаюсь осветить основные аспекты аудиторской деятельности, затрагивая как теоретические проблемы, так и практические вопросы. Исходя из этого, данная работа разбита на две главы.

В первой главе раскрыты методологические основы аудиторского риска, его виды и пути его снижения. Изложена общая схема аудиторского риска, его основные принципы, цели, стратегия, последовательность действий.

Во второй главе проведен анализ аудиторской проверки формирования и использования собственного капитала Целью аудиторской проверки является формирование независимого мнения и доведения его до сведения пользователей информации. Под пользователями информации в первую очередь подразумеваются акционеры, перед которыми аудитор, или фирма, проводящая аудит, несет основную ответственность. При этом под акционерами понимаются не конкретные лица, а акционеры в целом, представляющие собой компанию. Аудитор не может нести ответственность персонально перед каждым акционером. Он действует от имени всех акционеров, являясь как бы их представителем.

В процессе написания данной работы учитывались международные нормы, стандарты и разработанные методики аудиторской деятельности.

Глава 1. Понятие аудиторского риска и основные пути его снижения

1.1 Понятие аудиторского риска и его виды

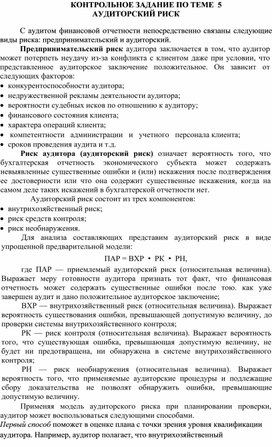

С аудитом финансовой отчетности непосредственно связаны следующие виды риска: предпринимательский и аудиторский.

Предпринимательский риск заключается в том, что аудитор может потерпеть неудачу из-за конфликта с к клиентом даже при условии, что предоставленное аудиторское заключение положительное. Он зависит от следующих факторов:

Є Конкурентоспособности фирмы;

Є Недружественной рекламы деятельности фирмы;

Є Вероятности судебных исков по отношению к аудитору;

Є Финансовое состояние клиента;

Є Характера операций клиента;

Є Компетентности администрации и учетного персонала клиента;

Є Сроков проведения аудита и т.д.

Аудиторский риск - это предпринимательский риск аудитора (аудиторской фирмы), представляющий собой оценку риска неэффективности аудиторской проверки. Аудиторский риск базируется на оценке риска неэффективности системы учета клиента, риска неэффективности СВК клиента, риска невыявления ошибок клиента аудиторами.

Риск аудитора (аудиторский риск) означает вероятность наличия в бухгалтерской отчетности экономического субъекта невыявленных существенных ошибок и (или) искажений после подтверждения ее достоверности или вероятность признания существенных искажений в ней, в то время как на самом деле такие искажения отсутствуют.

Аудиторский риск состоит из трех компонентов: внутрихозяйственный риск; риск средств контроля; риск необнаружения.

Аудитор обязан изучать эти риски в ходе работы, оценивать их и документировать результаты оценки.

Под внутрихозяйственным риском (неотъемлемый риск) понимается субъективно определяемая аудитором вероятность появления существенных искажений в данном бухгалтерском счете, статье баланса, однотипной группе хозяйственных операций, отчетности экономического субъекта в целом до того, как такие искажения будут выявлены средствами системы внутреннего контроля или при условии допущения отсутствия таких средств.

Внутрихозяйственный риск характеризует степень подверженности существенным нарушениям счета бухгалтерского учета, статьи баланса, однотипной группы хозяйственных операций и отчетности в целом у проверяемого экономического субъекта.

При оценке внутрихозяйственного риска в отношении баланса и отчетности аудитору необходимо принимать во внимание особенности функционирования и текущего экономического положения отрасли, в которой действует экономический субъект; специфические особенности деятельности, осуществляемой данным экономическим субъектом; честность персонала экономического субъекта, осуществляющего руководство и ответственного за ведение учета и подготовку отчетности; опыт и квалификацию работников, ответственных за ведение учета и подготовку отчетности; возможность наличия внешнего давления на руководителей и персонал экономического субъекта с целью достижения любой ценой определенных показателей бухгалтерской отчетности и др.

Под риском средств контроля (контрольным риском) понимается субъективно определяемая аудитором вероятность того, что существующие на предприятии и регулярно применяемые средства системы бухгалтерского учета и системы внутреннего контроля не будут своевременно обнаруживать и исправлять нарушения, являющиеся существенными по отдельности или в совокупности, и (или) препятствовать возникновению таких нарушений.

Риск средств контроля характеризует степень надежности системы бухгалтерского учета и системы внутреннего контроля экономического субъекта.

Надежность средств контроля и риск средств контроля являются взаимодополняющими категориями: высокой надежности соответствует низкий риск, низкой надежности - высокий риск.

При оценке риска средства контроля аудитор может использовать данные аудита прошлых лет, однако он обязан убедиться в том, что они справедливы и для проверяемого года.

Результаты оценки риска средств контроля аудитор должен отразить в общем плане аудита, а уточняющие оценки (если таковые имеются) - в рабочей документации по проверке.

Под риском необнаружения понимается субъективно определяемая аудитором вероятность того, что применяемые аудитором в ходе проверки аудиторские процедуры не позволят обнаружить реально существующие нарушения, имеющие существенный характер по отдельности либо в совокупности.

Риск необнаружения является показателем эффективности и качества работы аудитора и зависит от порядка проведения конкретной проверки, а также от квалификации аудиторов и степени их предыдущего знакомства с деятельностью проверяемого экономического субъекта.

Аудитор обязан на основе оценки внутрихозяйственного риска и риска средств контроля определить допустимый в своей работе риск необнаружения и с учетом минимизации риска необнаружения спланировать соответствующие аудиторские процедуры.

Существует обратная связь между риском необнаружения и комбинацией внутрихозяйственного риска и риска средств контроля:

1. высокие значения внутрихозяйственного риска и риска средств контроля обязывают аудитора организовать проверку так, чтобы по возможности снизить величину риска необнаружения и тем самым свести общий аудиторский риск до приемлемого значения;

2. низкие значения внутрихозяйственного риска и риска средств контроля позволяют аудитору допустить в ходе проверки более высокий риск необнаружения и при этом получить приемлемое значение общего аудиторского риска.(Таб.1.)

С аудитом финансовой отчетности непосредственно связаны следующие виды риска: предпринимательский и аудиторский.

Предпринимательский риск аудитора заключается в том, что аудитор может потерпеть неудачу из-за конфликта с клиентом даже при условии, что представленное аудиторское заключение положительное. Он зависит от следующих факторов:

· недружественной рекламы деятельности аудитора;

· вероятности судебных исков по отношению к аудитору;

· финансового состояния клиента;

· характера операций клиента;

· компетентности администрации и учетного персонала клиента;

· сроков проведения аудита и т.д.

Риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать невыявленные существенные ошибки и (или) искажения после подтверждения ее достоверности или что она содержит существенные искажения, когда на самом деле таких искажений в бухгалтерской отчетности нет.

Аудиторский риск состоит из трех компонентов:

· риск средств контроля;

Для анализа составляющих представим аудиторский риск в виде упрощенной предварительной модели:

ПАР = ВХР ▪ РК ▪ РН,

где ПАР — приемлемый аудиторский риск (относительная величина). Выражает меру готовности аудитора признать тот факт, что финансовая отчетность может содержать существенные ошибки после тою. как уже завершен аудит и дано положительное аудиторское заключение;

ВХР — внутрихозяйственный риск (относительная величина). Выражает вероятность существования ошибки, превышающей допустимую величину, до проверки системы внутрихозяйственного контроля;

РК — риск контроля (относительная величина). Выражает вероятность того, что существующая ошибка, превышающая допустимую величину, не будет ни предотвращена, ни обнаружена в системе внутрихозяйственного контроля;

РН — риск необнаружения (относительная величина). Выражает вероятность того, что применяемые аудиторские процедуры и подлежащие сбору доказательства не позволят обнаружить ошибки, превышающие допустимую величину.

Применяя модель аудиторского риска при планировании проверки, аудитор может воспользоваться следующими способами.

Первый способ поможет в оценке плана с точки зрения уровня квалификации аудитора. Например, аудитор полагает, что внутрихозяйственный риск составляет 80%, риск контроля — 50% и риск необнаружения — 10%. После простых вычислений получаем значение риска при аудите 4% (0,8 ▪ 0,5 ▪ 0,1).

Если аудитор пришел к заключению, что приемлемый уровень аудиторского риска в данном случае должен быть не выше 4%, то он может считать план приемлемым. Подобный план может помочь аудитору получить приемлемый уровень аудиторского риска, но он малоэффективен.

Для составления более эффективного плана можно использовать второй способ вычисления риска — определить риск необнаружения и соответствующее количество подлежащих сбору свидетельств. В этих целях модель аудиторского риска преобразуют следующим образом:

РН= ПАР / ВХР ▪ РК .

Возвращаясь к предыдущему примеру, предположим, что аудитор установил для себя приемлемый аудиторский риск на уровне 5%, так что план аудита мог быть изменен в связи с необходимостью согласовать количество отбираемых свидетельств с риском необнаружения на уровне 10%, поскольку 0,05/(0,8 ▪ 0,5) = 0,125.

При этой форме модели риска ключевым фактором становится риск необнаружения, ибо он предопределяет необходимое количество свидетельств. Требуемое количество свидетельств обратно пропорционально уровню риска необнаружения: чем меньше уровень риска необнаружения, тем больше требуется свидетельств.

На основе модели аудиторского риска можно сделать вывод о том, что существует прямая зависимость между приемлемым аудиторским риском и риском необнаружения, а также обратная зависимость между приемлемым аудиторским риском и планируемым количеством подлежащих сбору свидетельств. Например, если аудитор решает сократить уровень приемлемого аудигорского риска, то тем самым он сокращает риск необнаружения и увеличивает количество подлежащих сбору свидетельств.

Третий способ (более общий) использования модели аудиторского риска нацелен лишь на то, чтобы напомнить аудитору о взаимосвязи между различными рисками и о связи рисков со свидетельствами. Понимать эти взаимосвязи важно для организации сбора необходимого количества свидетельств. Чтобы разобраться в этих связях, рассмотрим более подробно каждую составляющую модели аудиторского риска.

Приемлемый аудиторский риск — это субъективно установленный уровень риска, который готов взять на себя аудитор. Если аудитор определит для себя меньший уровень аудиторского риска, то это будет означать, что он стремится к большей уверенности в том, что финансовая отчетность не содержит существенных ошибок.

Величина приемлемого аудиторского риска может быть выражена соотношением: 0 ≤ ПАР ≤ 1.

Нулевой риск означает полную уверенность аудитора в том, что финансовая отчетность не содержит существенных ошибок. Аудитор не может гарантировать полного отсутствия существенных ошибок. Большинство аудиторов считают, что величина приемлемого аудиторского риска не должна превышать 5%.

Внутрихозяйственный риск — это установленный аудитором уровень риска, отражающий подверженность финансовой отчетности существенным ошибкам. При установлении уровня внутрихозяйственного риска не принимается во внимание внутрихозяйственный контроль, поскольку он входит в модель аудиторского риска как самостоятельный элемент, называемый риском контроля.

Величина внутрихозяйственного риска может быть выражена соотношением: 0 ≤ 1.

В самом начале аудита можно лишь приблизительно оценить уровень внутрихозяйственного риска.

На основе проведенной оценки аудитор должен определить, какой именно из этих факторов важен для конкретного участка аудита.

Риск контроля представляет собой оценку аудитором эффективности системы внутрихозяйственного контроля клиента в отношении ее способности предотвращать или обнаруживать ошибки.

Аудитор стремится установить эту оценку на уровне ниже максимума (100%), рассматривая это как часть плана аудита. Допустим, аудитор заключает, что система внутрихозяйственного контроля абсолютно неэффективна для предотвращения или обнаружения ошибок. В этом случае аудитор определит риск контроля в 100%. Чем эффективнее система внутрихозяйственного контроля, тем ниже уровень риска контроля.

Величина риска контроля может быть выражена соотношением:

Величина внутрихозяйственного риска может быть выражена соотношением:

Риск необнаружения определяет количество свидетельств, которые аудитор планирует собрать. При низком уровне риска необнаружения аудитор не соглашается брать на себя большой риск невыявления ошибок из-за недостатка свидетельств, поэтому в данном случае необходимо получить большее число свидетельств. Когда аудитор готов взять на себя большой риск, свидетельств требуется меньше.

После того как будут определены все риски и установлен соответствующий план аудита, компоненты плана по внутрихозяйственному риску и риску контроля не подлежат изменению на основании полученных аудиторских свидетельств. Если аудиторские свидетельства покажут, что ошибки, превышающие допустимую сумму, отсутствуют, то записанная для данного участка сумма принимается. Но если аудиторские свидетельства покажут наличие ошибок, превышающих допустимую сумму, то от модели следует отказаться и проделать достаточное количество процедур, чтобы с высокой степенью достоверности идентифицировать и количественно определить существующие ошибки.

Контрольные вопросы

1. Назовите основные виды рисков.

2. Что такое риск контроля?

3. В чем состоит риск необнаружения при проведении аудиторских процедур?

4. Суть внутреннего риска.

5. В чем состоит тестирование величины риска?

Условие. 1. Общий аудиторский риск по результатам экспертов аудиторской фирмы составляет 35 %. Внутренний риск оценивается в размере 100 % (это свойственно для предприятий-клиентов по вновь заключенным договорам).

2. Риск внутреннего контроля оценивается как суммарная величина влияния факторов на систему внутрихозяйственного контроля (таблица 8 )

Читайте также:

- Сколько имеет статей глава 12 обеспечение пожарной безопасности закона рк о гражданской защите

- Можно ли согласиться с утверждением что профессионализм юриста заключается в знании всех норм права

- Можно ли уехать за границу на заработки если есть кредит

- Межгосударственные соглашения могут ли быть источниками административного права

- Как пользоваться приложением ренессанс кредит банк для погашения кредита