Для чего страхуют тело

Обновлено: 25.06.2024

В России с 1 сентября 2020 года вступает в силу закон, который регламентирует отношения банка и заемщика, если второй при оформлении кредита приобретает еще и дополнительную страховку к нему. По сути, нововведения приводят законодательство в соответствие со сложившейся практикой.

Обязательно ли покупать еще и страховку, если нужен кредит?

Есть только один обязательный страховой продукт, который придется оформить при получении кредита, — страховка недвижимости для ипотечного займа (по сути залоговое страхование). Она покрывает, как правило, разрушение конструктивных элементов жилья — стен, перегородок, перекрытий — и призвана защитить от риска утраты и повреждения приобретаемого имущества. То есть от ситуации, когда квартира пострадает, например, от пожара, взрыва газа, наводнения и жить в ней будет невозможно.

Банки могут предлагать расширенную страховку жилья, которая покрывает в том числе внутреннюю отделку, движимое имущество и гражданскую ответственность. Но это уже необязательно делать через банк. Мы рассказывали, как самостоятельно застраховать жилье.

Вице-президент Всероссийского союза страховщиков Виктор Дубровин объяснил схему выплат в случае двойного страхования — обязательного по ипотеке и самостоятельного: "При наступлении страхового случая выплата будет осуществляться в зависимости от того, какой риск реализовался. Если залив соседей, то это гражданская ответственность и выплата пойдет в пользу соседей. Если хищение движимого имущества, то выплата в пользу собственника-страхователя. Если реализовался риск по "обязательному" страхованию, то выплата может быть различной. Вариант первый: в зависимости от размера задолженности по кредиту. Например, если страховая сумма — три миллиона, а задолженность по кредиту — только 500 тыс. (такое часто бывает в случае частичного досрочного погашения), то банку возместят задолженность, а остальное получит физическое лицо. Второй вариант: в зависимости от размера ущерба. Если он незначительный и клиент своевременно продолжает платить по кредиту, то вся сумма отойдет ему". Размер ущерба определяет страховая компания, но клиент может провести свою оценку и оспорить решение страховщика.

Если вы покупаете жилье в кредит на этапе строительства, то застраховать его нужно будет после оформления права собственности. То есть между подписанием ипотеки и покупкой обязательной страховки может пройти и пара лет. При этом если владелец не застрахует квартиру сам, банк может сделать это за него и потребовать возместить расходы. В банке ВТБ, например, ответили, что в 95% случаев заемщики страхуют имущество сами, а с оставшимися организация разбирается индивидуально.

Также по закону банк имеет право потребовать застраховать предмет залога, под который выдается кредит, — например, уже имеющиеся у клиента квартира или машина.

Все остальные виды страховок, которые может предлагать банк, добровольные. И при оформлении заявки на кредит организация должна указать полный список дополнительных услуг, чтобы клиент мог с ним ознакомиться, — та же страховка, кредитная карта и т.д., напоминают специалисты проекта ЦБ по финансовой грамотности.

Регулятор, кстати, предложил передать страхование по ипотечному кредиту от заемщика банку, но пока это только идея.

А какие дополнительные страховки банки считают важными?

Банки не имеют права требовать купить страховку, аргументируя тем, что не выдадут кредит. По закону о защите прав потребителей нельзя одну услугу ставить в зависимость от покупки другой. Но есть страховые инструменты, которые они считают очень нужными. И придется смириться, что их в любом случае предложат, если вы обратитесь за займом, отметил председатель правления Международной конфедерации обществ потребителей (КонфОП) Дмитрий Янин.

Страхование жизни и здоровья — такой полис порекомендуют при оформлении любого вида кредитов. Он позволит погасить долг, если заемщик умрет или получит инвалидность (как правило, покрывает инвалидность I и II степеней), а также из-за болезни или травмы не сможет долгое время платить.

Здесь нужно быть внимательным к условиям, которые предлагает страховка. Так, далеко не все компании страхуют ситуации, когда клиент пострадал, занимаясь экстремальными видами отдыха. Другие признают такие случаи страховыми, но и полис стоит дороже. Дмитрий Янин также обратил внимание на значительный список болезней-исключений и ситуаций, которые страховые скорее всего откажутся возмещать. С ним стоит ознакомиться до того, как подписывать договор.

Проверять ваше здоровье банк скорее всего не будет, но обязательно напомнит о необходимости подтвердить декларацию о состоянии здоровья, содержащуюся в договоре страхования. То есть страхователь, подписывая договор, принимает ответственность, что его здоровье соответствует тому, что он указал, объяснил начальник управления "Страхование" банка ВТБ Александр Ефремов.

Часто страхование жизни и здоровья идет в комплексе со страховкой от потери работы. В этом случае страховая компания обязуется какое-то время платить за заемщика. Главное ограничение здесь, как правило, — страховка действует, когда клиент потерял работу по не зависящим от него причинам. Например, сокращение штата или ликвидация организации. Уход по собственному желанию или по соглашению сторон страховщик не оплатит.

Если вы покупаете имущество на вторичном рынке, то может пригодиться титульное страхование, которое защищает право человека на какую-либо собственность. Такой полис оградит от ситуаций, если продавец окажется мошенником или уже после сделки кто-нибудь из его родственников ее оспорит. А значит, есть риск остаться без жилья и втянутым в судебные разбирательства. Как раз титульная страховка должна покрыть убыток в подобной ситуации.

Если заемщик собирается купить автомобиль, то ему может понадобиться каско на случай угона или повреждений, напоминают в проекте ЦБ. И в отличие от ОСАГО этот полис действует даже, когда авария произошла по вине страхователя.

Дополнением к каско может стать GAP-страхование. Эксплуатация машины приводит к износу ее деталей, а значит, и к снижению стоимости. И страховая компания при расчете компенсации по каско учитывает этот износ, так что выплата будет меньше первичной цены. Полис GAP-страхования как раз и призван покрыть эту амортизацию. Хотя он может и не понадобиться, если по договору каско при угоне или полной гибели транспорта вы получаете ее полную стоимость на момент покупки полиса.

Но нужны ли эти дополнительные страховки?

Банки с помощью страховок снижают риски невозврата, а значит, получают возможность предложить клиентам более низкие процентные ставки. Поэтому в договоре может быть закреплено, что при отказе от дополнительного страхования банк увеличит процент по займу, предупреждает ЦБ.

"При получении существенного кредита на длительный срок, даже если это не влияет на условия кредита, вполне разумно застраховать свою жизнь, чтобы обезопасить себя и своих близких", — считает Виктор Дубровин. По его словам, нужно оценивать необходимость страхования шире, чем просто в связи с оформлением займа. Ведь страхование жизни, здоровья и имущества — это важный институт личной финансовой защиты. Самое правильное — иметь хорошие страховые продукты и не думать о страховании именно для кредита.

В случае с ипотекой, которая берется зачастую на очень длительный срок, эксперты советуют все-таки не отказываться от страхования. Но оформить его можно не через банк, а самостоятельно в страховой компании.

Банки обычно выступают агентами страховых и берут за свои услуги комиссию. В результате полис у них грозит обойтись дороже, чем если заключать его напрямую со страховщиком. Нужно только удостовериться, что выбранная компания входит в список одобренных вашим банком.

Можно ли отказаться от уже купленной страховки?

Да, отказаться от страховки можно. Для этого предусмотрен так называемый период охлаждения — минимум 14 дней с момента заключения договора, но страховая может и увеличить этот срок. В зависимости от условий полиса в этот период можно вернуть либо всю сумму страховой премии, либо часть за вычетом тех дней, которые страховка уже покрыла.

Например, в договоре говорится, что полис начинает действовать только через три дня после подписания документа (это то, что называется временной франшизой). Тогда если вы захотите вернуть деньги в эти три дня, то сумму вернут полностью. Если вы созреете только через неделю, то вам вернут страховую премию за вычетом суммы, пропорционально покрывающей страховку четырех дней. После отказа от страховки деньги должны вернуть в течение семи дней.

Дмитрий Янин рассказал, что все чаще осведомленные заемщики именно так и поступают — оформляют кредит, соглашаясь на дополнительную страховку, а потом отказываются от нее в течение периода охлаждения.

А что банк может предпринять при отказе от страховки?

Если обязанность оформить страховку прописана в договоре, а заемщик игнорирует ее больше месяца, то банк может даже потребовать досрочно вернуть потребительский кредит. Но только если договор не предусматривает, что отказ от страховки позволяет повысить процентную ставку. Как раз этот пункт кредитные организации уже давно прописывают в своих документах.

Теперь закон закрепил, что они обязаны предоставить клиенту возможность взять кредит без оформления страховки, но с условием, что они могут увеличить ставку. При этом тот факт, что кредитор эту обязанность выполнил, должен подтверждаться в письменной форме. То есть, предлагая страховку при оформлении кредита, менеджеры банка должны отдельно сообщать клиенту, что он может ее и не покупать, но тогда и процент будет выше.

В КонфОП такой подход считают все-таки ценовой дискриминацией, заявил Дмитрий Янин.

Скрыть отказ от банка не выйдет: кредитные и страховые организации обмениваются информацией, если страховка как-то влияла на условие кредита или заключена с участием банка, объяснил Виктор Дубровин.

Ранее проблемы также нередко возникали при расторжении договоров коллективного страхования. Суть такой страховки в том, что договор заключается между страховой и банком, а последний уже присоединяет клиента к своей программе. В этом случае организации нередко отказывались возвращать средства страхователям. Впрочем, Верховный суд выступил на стороне заемщиков, приняв решение, что клиенты вправе вернуть себе все траты за подключение к коллективным программам страхования, в том числе и комиссию банка, если откажутся от страховки в течение все тех же 14 дней. Теперь закон также подтвердил это право.

Может ли банк прибавить цену страховки к самому кредиту?

Банк действительно может так поступить, но только с вашего согласия. По сути, это означает, что он дополнительно дает в долг еще и на оплату страховки. "По ряду кредитных программ у заемщиков есть возможность включить стоимость страховки в тело кредита. Поскольку в составе кредита не выделяется статья расходов именно на страхование, то начисление процентов производится на всю сумму в соответствии с правилами кредитования", — объяснил Александр Ефремов.

От такой страховки можно отказаться, но тогда и полис придется покупать самостоятельно. Или не покупать совсем и, вероятно, столкнуться с повышением процента по займу.

Можно ли отказаться от страховки по окончании периода охлаждения?

В принципе по закону отказаться практически от любой страховки можно когда угодно. Но, как правило, в таком случае вернуть страховую премию не получится, только если это отдельно не оговорено в договоре.

А какие страховки нельзя вернуть?

В ЦБ напоминают, что нельзя отказаться от:

Но, кроме последней, никакие из этих страховок не связаны с оформлением займов.

Если погасить кредит досрочно, получится ли вернуть страховую премию?

Изменения в законодательстве как раз и нужны в том числе, чтобы избежать разночтений по этому вопросу. С точки зрения клиента, все очевидно: кредит закрыт, а значит, и страховаться перед банком больше не нужно. У страховых компаний была другая логика: риски повреждения недвижимости или проблем со здоровьем никуда не исчезают, так что страховка еще может понадобиться.

В результате клиентам приходилось через суд добиваться возврата средств. Теперь закон подтвердил: отказаться от страховки можно и при досрочном погашении займа. Важное условие — страховой договор должен быть заключен именно в "целях обеспечения исполнения обязательств заемщика" по кредиту. Он считается таким, либо если наличие страховки влияет на условия кредита, либо если страховую выплату получает банк, то есть он становится выгодоприобретателем.

А куда жаловаться, если банк навязал страховку?

"Если человек считает, что имело место "навязывание", то есть его сознательно ввели в заблуждение и оформили полис страхования против его воли, то необходимо для начала обратиться с заявлением в кредитную или страховую организацию. В нем изложить обоснования своего мнения и указать на необходимость прекращения договора. Но надо учитывать, что кредитная организация вправе провести разбирательства и учесть все обстоятельства, включая документы, которые человек подписывал, а также объяснения работавшего с ним менеджера", — отметил Виктор Дубровин.

Дмитрий Янин считает, что шансы через суд доказать навязывание очень маленькие, так как главным аргументом банка будет ваша добровольно поставленная подпись под договором страхования. Выход — или не оформлять страховку вообще, или вовремя отказываться от нее.

Тем не менее если вы считаете, что банк навязал вам ненужную услугу, то жаловаться можно в ЦБ или Роспотребнадзор.

Кстати, сейчас на рассмотрении в Госдуме находится законопроект, который предусматривает штрафы для кредитных организаций за навязывание дополнительных услуг — не только страховых, но и любых других. Финансовые организации пытаются заменить штрафы таким же периодом охлаждения, как тот, что действует для страховщиков. В каком виде закон будет принят, узнаем в осеннюю сессию.

А если у вас возникли разногласия уже непосредственно со страховой компанией, например по размеру или срокам выплат, то для начала нужно обратиться к финансовому омбудсмену. Здесь мы подробнее рассказывали, чем он поможет.

Любая зарубежная поездка сопряжена с рисками. На отдыхе или в командировке можно неожиданно попасть в больницу, потерять багаж или опоздать на самолёт. Подобные неприятности не только портят настроение, но и дорого обходятся. К счастью, эти расходы можно возместить, если заранее оформить туристическую страховку — полис ВЗР.

Это страховой документ, который обеспечивает компенсацию определенных расходов лицам, выезжающим за рубеж. Он может включать в себя медицинскую помощь и различные дополнительные риски: утерю багажа, отмену поездки, гражданскую ответственность и прочее. Кроме того, страхование туристов обязательно в следующих случаях:

- для получения визы в страны Шенгенской зоны, Болгарию, Китай;

- для безвизового посещения ряда стран (Израиль, Турция, Бразилия и др.).

В 2020 году многие страны включили полис медицинского страхования в перечень необходимых для въезда документов. Актуальные ограничения и требования доступны на сайте Ростуризма.

Виды страхования в рамках полиса выезжающих за рубеж

Базовая медицинская страховка

Это самый простой и доступный вариант с небольшой страховой суммой. В базовую программу страхования обычно включены следующие расходы:

- неотложная медицинская помощь;

- диагностика и лечение;

- приобретение необходимых лекарств;

- экстренная стоматологическая помощь;

- транспортировка до места лечения;

- репатриация тела в случае смерти.

Важно иметь в виду, что серьёзные солнечные ожоги не считаются страховым случаем, так как вызваны невнимательностью самого путешественника. Кроме того, базовая медстраховка не включает в себя лечение хронических болезней ( или имеет существенные ограничения по суммам) или травм, полученных при занятиях спортом.

Расширенная медицинская страховка

За отдельную плату в полис ВЗР можно включить дополнительные опции с учётом состояния здоровья и планов на отпуск:

- обострение хронических заболеваний;

- осложнения беременности и преждевременные роды;

- солнечные ожоги;

- стоматологическая помощь;

- восстановление после несчастного случая;

- спортивные травмы;

- транспортировка несовершеннолетних, путешествующих с застрахованным;

- приезд близких родственников в зарубежную страну.

Риски, не связанные с медициной

Помимо всего вышеперечисленного полис ВЗР может покрывать расходы, которые не связаны со здоровьем и лечением. Наиболее востребованные из них:

-

(при отказе в визе или запрете на выезд за границу);

- отмена поездки из-за болезни или иных обстоятельств;

- досрочное возвращение из-за болезни родных;

- утрата багажа;

- задержка рейса;

- страхование гражданской ответственности;

- страхование квартиры и ответственности перед соседями на время поездки.

Когда страховой полис не действует

Полис ВЗР не действует, если застрахованный постоянно проживает в стране, где произошёл страховой случай (например, имеет гражданство или вид на жительство). Кроме того, страховка не распространяется на страны:

- из санкционного перечня ООН (Ливия, Сомали, Ирак и др.);

- в которых официально объявлена эпидемия;

- на территории которых ведутся военные действия.

Как оформить полис ВЗР

Туристическую страховку можно приобрести у компании-туроператора, оформить в офисе страховой компании или удалённо. Также существуют сайты-агрегаторы страховок, где можно сравнить условия разных страховых компаний и заказать подходящий полис. При заключении договора страхования особое внимание нужно обратить на перечень страховых случаев и исключения из них, сроки и условия программы.

Пожалуй, самый быстрый и удобный способ приобрести страховку для выезжающих за границу — это форма онлайн-заказа на сайте страховой компании. Для оформления нужно ввести следующие данные:

- Ф.И.О. и дата рождения;

- номер заграничного паспорта;

- страна назначения;

- сроки поездки;

- дополнительные риски;

- телефон и электронный адрес.

Система рассчитает стоимость полиса ВЗР и предложит оплатить его онлайн. После оплаты полис отправляется на e-mail и его можно самостоятельно распечатать.

Стоимость страховки для выезда за рубеж зависит от целого ряда факторов, среди которых:

- территория страхования (расценки на медицинские услуги в стране назначения;

- цель и продолжительность поездки;

- защита от дополнительных рисков;

- возраст застрахованного (для пожилых путешественников и младенцев цена будет выше);

- размер страховой суммы.

Какую страховую сумму выбрать?

Размер страховой суммы может определяться требованиями страны назначения. К примеру, для въезда в Шенгенскую зону необходимо страховое покрытие минимум на 30 тыс. евро, а для Китая — 30 тыс. долларов. Но важно учитывать, что медицинские услуги за рубежом очень дорогие, поэтому при серьёзных проблемах со здоровьем все расходы сверх страховой суммы туристам придётся оплачивать самостоятельно.

Поэтому рекомендуется увеличить страховую сумму до 50 тыс. евро. Стоимость страховой премии при этом изменится незначительно: например, средняя стоимость полиса ВЗР для 10-дневной поездки в Турцию за спокойным отдыхом составит около 1000 рублей при страховой сумме в 30 тыс. евро и около 1300 рублей при страховой сумме в 50 тыс. евро.

Что делать при наступлении страхового случая?

При наступлении страхового случая нужно:

- Позвонить в компанию-ассистанс по номеру, указанному в страховом полисе.

- Предоставить свои данные, описать ситуацию и оставить контактный номер телефона.

- Все последующие действия согласовывать с компанией-ассистанс. Если человек самостоятельно обращается за медицинской помощью, страховщик может не компенсировать её стоимость.

ВЗР и коронавирус

Как правило, базовая страховка покрывает диагностику и лечение коронавирусной инфекции в пределах страховой суммы, но не компенсирует проживание в отеле и покупку новых билетов в случае вынужденного 14-дневного карантина. Для этого необходима расширенная страховая программа, включающая в себя непредвиденные расходы в связи с COVID-19. Стоимость лечения и карантина будет возмещена только в том случае, если застрахованное лицо предоставит медицинские документы, которые подтверждают заболевание.

По статистике Банка России за I квартал 2018 года, наибольший прирост на рынке страхования, 52,4%, произошел из-за страхования жизни. На него пришлась почти четверть страховых взносов. Премии по страхованию жизни тоже увеличились до 91,9 млрд руб., что составляет 53,6%. "Право.ru" разбирается, с чем это связано и как формируется судебная практика по личному страхованию.

Страхование жизни

Страхование жизни – финансовый продукт, который одновременно может обеспечить и страховую защиту имущественных интересов, и процесс накопления. Именно поэтому в начале 80-х примерно 80–85% работающих жителей РСФСР пользовались этой услугой. Столько же работающих граждан страхуют сейчас свою жизнь в Великобритании, Германии, Италии, США и Франции.

"По нашему прогнозу, к 2020 году сборы рынка по страхованию жизни в РФ достигнут 1 трлн руб.", – считает руководитель Управления массовых страховых продуктов СК "Сбербанк страхование жизни" Агата Селиванова. Тем не менее личное страхование у нас в стране развито не настолько сильно, как в США. "К примеру, известная певица латино-американского происхождения застраховала в штатах свою попу еще 15 лет назад. К нам обращался известный российский скульптор, чтобы застраховать свои руки на $1 млн. И мы не смогли разместить этот риск, так как отдельные части тела российские страховщики страховать еще не готовы", – отметил директор по корпоративному страхованию страхового брокера "Горизонт" Олег Ханин.

Тенденция роста страхования жизни в ближайшие годы сохранится. Пока нет факторов, которые могли бы этому помешать. К тому же наблюдается положительная динамика по страхованию жизни как самостоятельного вида страхования.

Денис Фролов, руководитель коммерческой практики ЮК BMS Law Firm

Линейка продуктов по страхованию жизни сегодня очень широкая. Она включает в себя накопительное страхование, инвестиционное страхование, страхование выезжающих за рубеж, страхование спортсменов, программы с рисковой составляющей и без, программы с дополнительными сервисами (телемедицина, чек-апы). При этом самые популярные виды личного страхования – кредитное и инвестиционное. Они показывают значительный рост по сравнению с прошлым годом и имеют достаточно большой потенциал увеличения.

Инвестиционное страхование

Инвестиционное страхование – лидер среди других видов личного страхования. Взносы по нему за I квартал 2018 года выросли до 66,5 млрд руб., то есть на 67% (по статистике Банка России). Инвестиционное страхование выполняет несколько различный функций – прежде всего инвестиционно-накопительную. Выбирая инвестиционное страхование, клиент страхует свою жизнь (по рискам смерти или дожития до окончания действия договора) и получает доход за счет инвестирования части внесенных денег в различные финансовые активы (например, акции и облигации). Если произойдет страховой случай, выгодоприобретатель получит 100% уплаченного страхового взноса, увеличенного на размер инвестиционного дохода. Если страхового случая не будет, клиент по окончании срока действия договора может претендовать на гарантированную сумму выплаты (которая, как правило, составляет не более 100% от внесенных страховых платежей), а также инвестиционный доход (если его инвестиции принесли доход).

Поскольку ставки по депозитам упали, многие рассматривают инвестиционное страхование как способ выгодно вложить деньги. "Клиент также получает страховую защиту на случай потери трудоспособности, что прибавляет привлекательности этому виду страхования", – отметила партнер аудиторско-консалтинговой группы "БДО Юникон" Лариса Ефремова. "Сегодня в РФ во вкладах хранится около 16 трлн руб. – это не менее 70% от сбережений граждан. В Европе доля депозитов составляет всего 29%. Поэтому большую часть премий на рынке страхования жизни обеспечивает инвестиционное страхование", – рассказывает Селиванова.

Работодателям выгодно инвестиционное страхование сотрудников, поскольку оно не является доходом и не облагается НДФЛ, при этом уменьшает налогооблагаемую базу компании при расчете налога на прибыль. "Основной капитал многих компаний – это сотрудники. В нынешней экономической ситуации работодатели с помощью инвестиционного страхования повышают привлекательность своих компаний для наиболее одаренных и эффективных профессионалов", – считает Ефремова.

Государство и финансовые организации активно продвигают на рынок инструменты инвестиционного страхования жизни. Государство предоставляет налоговые вычеты в сумме уплаченных страховых взносов, но не более 120 000 руб. в год.

Сергей Бакешин, сообщил старший юрист Maxima Legal

Кредитное страхование

Многие банки навязывают заемщикам-физлицам страхование жизни и здоровья как инструмент снижения риска невозврата кредита. В случае смерти или инвалидности заемщика остаток ссудной задолженности банку выплатит страховщик. Такие страховки условно называют кредитными. По данным ЦБ, страхование жизни заемщика в I квартале 2018 года продемонстрировало прирост взносов на 33,3% – до 10,2 млрд руб. "Как правило, заключение кредитного договора сопровождается страхованием жизни, что обеспечивает страховщикам постоянный поток клиентов", – отметил руководитель коммерческой практики ЮК BMS Law Firm Денис Фролов. "На сегодняшний день банковские каналы продаж занимают достаточно высокую долю, некоторые источники показывают более 90%. ЦБ ужесточил правила формирования резервов по кредитному портфелю, поэтому при выдаче кредита все банки предлагают приобрести страховку жизни", – рассказала Ефремова. "Если мы посмотрим на лидеров рынка по страхованию жизни, которые показывают серьезные темпы роста, то увидим, что все эти компании аффилированы с крупными российскими банками – Сбербанком, ВТБ, "Альфабанком", – сообщил Ханин. "Банки предлагают своим клиентам, участвующим в программах страхования жизни, повышенные ставки по вкладам. Учитывая общее снижение ставок (особенно валютных) и нестабильность финансового рынка, такие предложения оказываются наиболее выгодными", – заявил Бакешин.

возросли страховые выплаты в страховании жизни (по данным Банка России). Эксперты связывают это с окончанием срока действия договоров, по которым наблюдался значительный рост взносов.

По словам руководителя компании URVISTA Алексея Петропольского, первая сфера, где страхование жизни стало набирать популярность, – это каршеринги и такси. "Появляются компании, которые покупают автомобили в лизинг и страхуют как сами машины, так и водителей. "Например, Uber, Yandex и Gett за последний год ввели обязательное страхование своих пассажиров от 2 млн руб. и выше, чтобы поднять рейтинг компании и как следствие – продажи. Взяв машину напрокат, вы также автоматически покупаете в одностороннем порядке страхование жизни, ответственности и всего подряд", – объяснил Петропольский.

Судебная практика

По статистике Судебного департамента при ВС, в федеральные суды общей юрисдикции и мировые суды за 2017 год поступило 2457 дел о взыскании страхового возмещения по страхованию жизни и здоровья, из которых 2030 удовлетворено, 236 удовлетворено частично и по 196 делам отказано в удовлетворении. При этом 1252 исков содержат требования на сумму до 50 000 руб. и только 79 дел – на сумму более 1 млн руб. По удовлетворенным искам суд взыскал в общей сложности 139 млн руб., включая моральный вред.

Также часто суды рассматривают дела о признании договоров страхования недействительными. В этом случае служители Фемиды оценивают добросовестность страхователя при заполнении анкеты на страхование жизни и здоровья. Если страхователь умолчал о своих заболеваниях, договор, как правило, признается недействительным. Например, заемщик не указала, что до заключения договора ей проводились операции и она проходила лечение. Узнав об этом, страховая обратилась в суд с иском о признании страхового договора недействительным. Кунцевский районный суд удовлетворил этот иск, Мосгорсуд с ним согласился (№ 33-6150/2018). Другой страхователь заявил, что никогда не страдал от заболеваний сердечно-сосудистой системы. Страховая представила доказательства хронической болезни клиента. В связи с этим она подала иск в суд с целью признать договор страхования недействительным, применить последствия недействительности сделки, получить судебные расходы. Бабушкинский районный суд города Москвы отказал в удовлетворении иска, однако Мосгорсуд отменил судебное постановление и принял новое, которым удовлетворил иск страховой (№ 33-1268/2018).

Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления. Выявленный факт заболевания, о котором страхователь забыл сообщить страховщику при заключении договора, может служить причиной признания такого договора недействительным.

Александр Попелюк, партнер практики разрешения споров Lidings

Если страхователь честно предупредил об имеющихся у него заболеваниях и перенесенных операциях, суды занимают его сторону. Так, автокредитор в период действия договора страхования жизни попал в ДТП и получил телесные повреждения. Поскольку страховая отказалась выплачивать возмещение, клиент обратился в суд. Страховщик подал встречный иск, в котором просил признать заключенный договор недействительным. При его заключении заемщик указал, что не страдает какими-либо заболеваниями, не является инвалидом и документы на установление группы инвалидности не подавал. При этом он приложил документы медицинского характера, в том числе справку, согласно которой он является инвалидом 2-й группы по общему заболеванию. Кузьминский районный суд отказал страхователю в иске и признал договор недействительным. Однако Мосгорсуд отметил: в случае недостаточности сообщенных страхователем обстоятельств либо сомнений в их достоверности страховая могла сделать письменный запрос и все уточнить. Такого запроса не было, дополнительные сведения не истребовались, своим правом проверить состояние здоровья страховщик не воспользовался. Кроме того, временная нетрудоспособность возникла у истца вследствие полученных травм при ДТП и не состоит в причинно-следственной связи с установленной инвалидностью. Поэтому судебная коллегия отменила решение Кузьминского районного суда и вынесла новое, которым взыскала страховое возмещение, неустойку, компенсацию морального вреда, штраф и расходы на оплату услуг представителя (№ 33-47972/2017).

В другом деле был заключен кредитный договор, во исполнение которого заемщик принял участие в Программе добровольного коллективного страхования. Спустя время он умер из-за рака верхней доли правого легкого. Наследник умершего обратился к правопреемнику страховщика за выплатой возмещения, но получил отказ: при заключении договора заемщик указал на отсутствие у него сердечно-сосудистых заболеваний. Тогда наследник подал иск о взыскании страхового возмещения в размере остатка кредитной задолженности на дату наступления страхового случая, а также положительной разницы между страховой выплатой и остатком задолженности, компенсации морального вреда и судебных расходов. Страховщик предъявил встречный иск о признании договора недействительным. Басманный районный суд г. Москвы постановил взыскать в пользу банка страховое возмещение, а в пользу наследницы – страховое возмещение, убытки, расходы по уплате госпошлины и юруслуг. В удовлетворении встречных требований суд отказал. Он сослался на то, что смерть застрахованного лица произошла вследствие заболевания, не соотносящегося и не состоящего в причинно-следственной связи с сердечно-сосудистыми заболеваниями. Мосгорсуд подтвердил правильность этого решения (№ 33-38962/2017).

0

Полис страхования жизни – это инструмент, который дает семье финансовую безопасность. Если у вас есть страховой полис, то семья под надежной защитой, и вы можете быть уверены, что в критической ситуации семье будет гарантированно выполнение важнейших жизненных планов.

1.Что такое полис страхования жизни

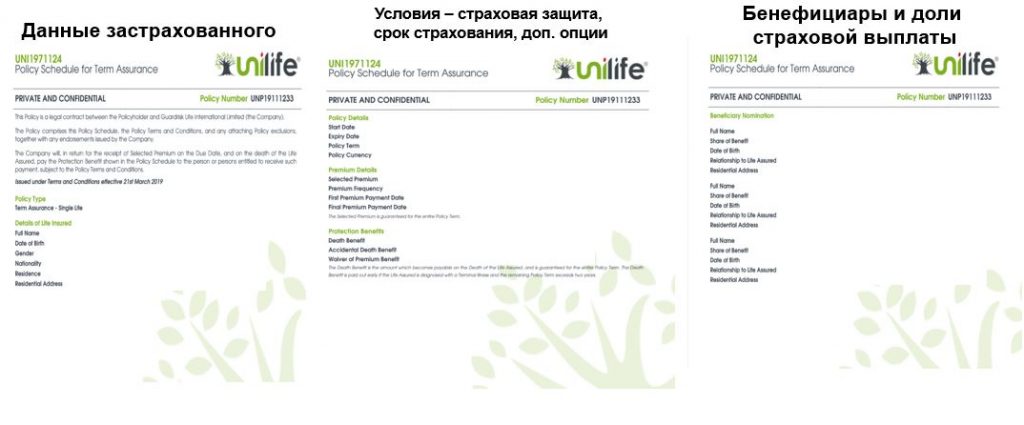

Полис страхования жизни — это документ, контракт между клиентом и страховой компанией в котором указано, на каких условиях страховая компания берет риски застрахованного на себя, когда и кому и в каком размере выплачивается страховая выплата.

К примеру, вот как выглядит полис страхования жизни от компании Unilife:

2.Как получить страховой полис

Вы можете обратиться на прямую в страховую компанию или через своего финансового советника. Купить полис можно как в российской, так и в зарубежной страховой компании, в зависимости от задач, которые вам нужно решить.

Если вы обратитесь напрямую в зарубежную страховую компанию, то вам все равно назначат консультанта в России, и вы будете работать через него. Чтобы застраховаться и получить полис вам нужно будет собрать пакет документов и сдать анализы, вот как это происходит детально.

3.Этапы выпуска полиса страхования жизни

3.1 Обращение в компанию или к финансовому советнику

Вы решили защитить семью или по другой причине застраховаться. Тогда вам нужно получить консультацию по страхованию. В страховых компаниях вам вряд ли расскажут про все доступные контракты, скорее всего в конкретной компании будут подробно рассказывать о контрактах, которые может предложить эта компания.

Поэтому имеет смысл обратиться к финансовому консультанту. У финсоветника вы сможете получить подробную консультацию о имеющихся страховых компаниях и их услугах. Узнать все плюсы и минусы и выбрать то, что вам подходит.

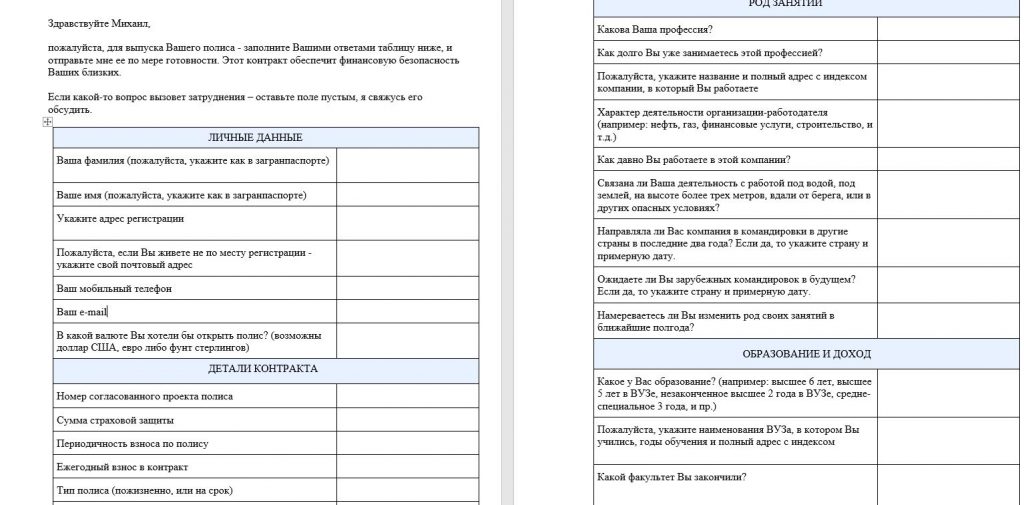

3.2 Сдача анализов и заполнение анкеты

Как только вы определились с выбором страховой компании вам нужно будет сдать анализы. Обычно это анализ на ВИЧ и никотин (котинин), чтобы проверить курите вы или нет. Далее вам нужно будет самостоятельно заполнить медицинскую анкету, в которой нужно ответить на ряд вопросов, большинство из них о состоянии вашего здоровья. Так выглядит анкета. Если вы хотите оформить страховой полис, скачайте анкету здесь.

Анкету нужно заполнять правдиво, иначе если вы где-то соврете, а при наступлении страхового случая ложь выявится – страховая компания ничего не выплатит.

Также потребуется подготовить документы на подтверждение личности и места жительства.

3.3 Обработка документов и отправка на проверку

После того как вы соберете документы:

- Анализ на ВИЧ;

- Анализ мочи на котинин;

- Загранпаспорт или права для подтверждения личности;

- Общегражданский паспорт или счет за коммунальные услуги для подтверждения адреса регистрации;

- Медицинская анкета, заполненная вами.

Направьте документы своему финансовому советнику. Финсоветник проверит документы, обработает их, если нужен перевод, переведет их на английский язык и направит в страховую компанию на проверку.

3.4 Внесение первого взноса

Документы проверяются от недели до двух, иногда при наличии заболеваний компания может прислать дополнительные документы на исследование заболевания, их тоже нужно будет заполнять и сдавать на проверку. После того, как компания даст утвердительный ответ, что ваше заявление рассмотрено положительно и компания готова вас принять – она пришлет счет на оплату. Нужно внести первый взнос в контракт. Даже если вы выбрали ежемесячное, ежеквартальное, полугодовое пополнение контракта – первый взнос всегда делается за год. Как только вы внесли средства контракт начинает действовать и обеспечивает финансовую безопасность вашим близким

3.5 Действие контракта

Очень важно сообщить всей семье, что теперь они защищены. Вложить контракт и памятку в определенную папку с документами и убрать в место, где хранятся документы. В критической ситуации ваши родные, должны твердо знать как действовать, чтобы продолжить работу по контракту и получить страховую выплату.

ПОЛУЧИТЬ PDF — обзор

Подпишитесь и получите PDF-обзор по страхованию жизни в РФ 👉👉👉 📚 ⛱ 👪

БЛАГОДАРЮ!

Обзор уже у Вас на почте 🙂

В завершение

Полис страхования жизни обеспечит финансовую безопасность вам и вашей семье! Вы будете точно знать, что в критической ситуации семья не будет нуждаться, а все намеченные планы будут выполнены.

Если вам нужна помощь в открытии страхового полиса, записывайтесь на консультацию.

Оставить свой комментарий Отменить ответ

Этот сайт использует Akismet для борьбы со спамом. Узнайте, как обрабатываются ваши данные комментариев.

Чтобы получить профессиональную консультацию

Оставьте заявку прямо сейчас

Я свяжусь с Вами в течении 20 минут

Могут быть вам интересны:

[likebtn theme="drop" lang="ru" dislike_enabled="0" icon_dislike_show="0" tooltip_enabled="false" ef_voting="push" alignment="right" addthis_service_codes="vk,odnoklassniki_ru,twitter,facebook,preferred_1,preferred_2,preferred_3,compact" bp_notify="0"]

Страхование своей жизни. Как обезопасить семью

[likebtn theme="drop" lang="ru" dislike_enabled="0" icon_dislike_show="0" tooltip_enabled="false" ef_voting="push" alignment="right" addthis_service_codes="vk,odnoklassniki_ru,twitter,facebook,preferred_1,preferred_2,preferred_3,compact" bp_notify="0"]

Инвестиционный портфель — определение, задачи, способы создания

[likebtn theme="drop" lang="ru" dislike_enabled="0" icon_dislike_show="0" tooltip_enabled="false" ef_voting="push" alignment="right" addthis_service_codes="vk,odnoklassniki_ru,twitter,facebook,preferred_1,preferred_2,preferred_3,compact" bp_notify="0"]

Консультация финансового советника. Ход встречи, детали, как связаться

[likebtn theme="drop" lang="ru" dislike_enabled="0" icon_dislike_show="0" tooltip_enabled="false" ef_voting="push" alignment="right" addthis_service_codes="vk,odnoklassniki_ru,twitter,facebook,preferred_1,preferred_2,preferred_3,compact" bp_notify="0"]

Как накопить на пенсию и создать пассивный доход

[likebtn theme="drop" lang="ru" dislike_enabled="0" icon_dislike_show="0" tooltip_enabled="false" ef_voting="push" alignment="right" addthis_service_codes="vk,odnoklassniki_ru,twitter,facebook,preferred_1,preferred_2,preferred_3,compact" bp_notify="0"]

Личный финансовый консультант и доверие клиента

[likebtn theme="drop" lang="ru" dislike_enabled="0" icon_dislike_show="0" tooltip_enabled="false" ef_voting="push" alignment="right" addthis_service_codes="vk,odnoklassniki_ru,twitter,facebook,preferred_1,preferred_2,preferred_3,compact" bp_notify="0"]

Контракт unit-linked. Типы контрактов и их применение в личном финансовом планировании

Политика конфедициальности Соглашение на обработку

персоональных данных Оферта © Алексей Протасевич

2016 - год. ИП Протасевич Алексей Сергеевич ИНН 402315233885 ОГРНИП 320508100170570

ПОЛИТИКА В ОТНОШЕНИИ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

1. Общие положения

1.1. Политика в отношении обработки персональных данных (далее — Политика) направлена на защиту прав и свобод физических лиц, персональные данные которых обрабатывает ИП Протасевич Алексей Сергеевич. (далее — Оператор).

2. Сведения об операторе

2.1. Оператор ведет свою деятельность по адресу 141401, Московская область, г. Химки, ул. Германа Титова, д.8.

2.3. База данных информации, содержащей персональные данные граждан Российской Федерации, находится по адресу: 141401, Московская область, г. Химки, ул. Германа Титова, д.8

3. Сведения об обработке персональных данных

3.1. Оператор обрабатывает персональные данные на законной и справедливой основе для выполнения возложенных законодательством функций, полномочий и обязанностей, осуществления прав и законных интересов Оператора, работников Оператора и третьих лиц.

3.2. Оператор получает персональные данные непосредственно у субъектов персональных данных.

3.3. Оператор обрабатывает персональные данные автоматизированным и неавтоматизированным способами, с использованием средств вычислительной техники и без использования таких средств.

3.4. Действия по обработке персональных данных включают сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление и уничтожение.

3.5. Базы данных информации, содержащей персональные данные граждан Российской Федерации, находятся на территории Российской Федерации.

Читайте также:

- Кто осуществляет контроль за соблюдением правил землепользования и застройки

- Что такое терроризм и экстремизм для школьников

- Можно ли реструктуризировать кредит в втб

- Какое гражданство у марии шараповой

- Кто осуществляет возмещение морального вреда пострадавшему на производстве в результате несчастного