Дивиденды мечела в 2021 будут ли выплаты

Обновлено: 30.06.2024

Группа “Мечел” — это очень неоднозначная компания, чьи прибыль значительно меняется от года к году. Компания выплачивает своим инвесторам дивиденды. С 2016 по 2020 года их размер изменялся от 0.14% в 2016 году до 18.12% в 2019. Поэтому зачастую неопытному инвестору сложно даже предположить какие выплаты можно ожидать в текущем году.

Мечел дивиденды — акции и выплата дивидендов в 2021 году, Префы на сегодня, дата выплаты привилегированных дивидендов.

Мечел — это целый холдинг, которые занимается производством угля, стали, железной руды, проката и транспортировкой своей продукции. В его инфраструктуре есть даже собственные порты. Компания была основана в 2003, а в 2004 году появилась на биржах мира, в том числе на NASDAQ и ММВБ. Группа эмитировала 2 типа акций:

- Привилегированные — MTLRP (текущая цена 118 рублей);

- Обыкновенные — MTLR (текущая цена 76 рублей).

- Финансовые показатели компании

Стоимость компании оценивается в 48,01 миллиардов рублей. Прибыль компании упала в 2020 относительно 2019, а в 2019 относительно 2018 года. Если в 2018 году компания отчиталась о прибыли в размере 13 миллиардов рублей, то в 2020 году ее размер составил всего лишь 808 миллионов рублей, то есть на 93% меньше. Финансовые мультипликаторы компании следующие:

- P/E — 0.68;

- P/S — 0/18;

- Средний рост выручки за год за последние 5 лет 0.95%;

- Отношение долг/EBITDA — 7,9х.

Если сравнивать компанию с другими металлургами, то у нее самый низкий показатель P/E по отрасли, то есть ее акции являются недооцененными. Но, существует у нее очень большой долг. В настоящее время некоторые инвесторы обходят акции компании Мечел стороной, опасаясь того, что компания не сможет платить по своим кредитам уже в 2021 году.

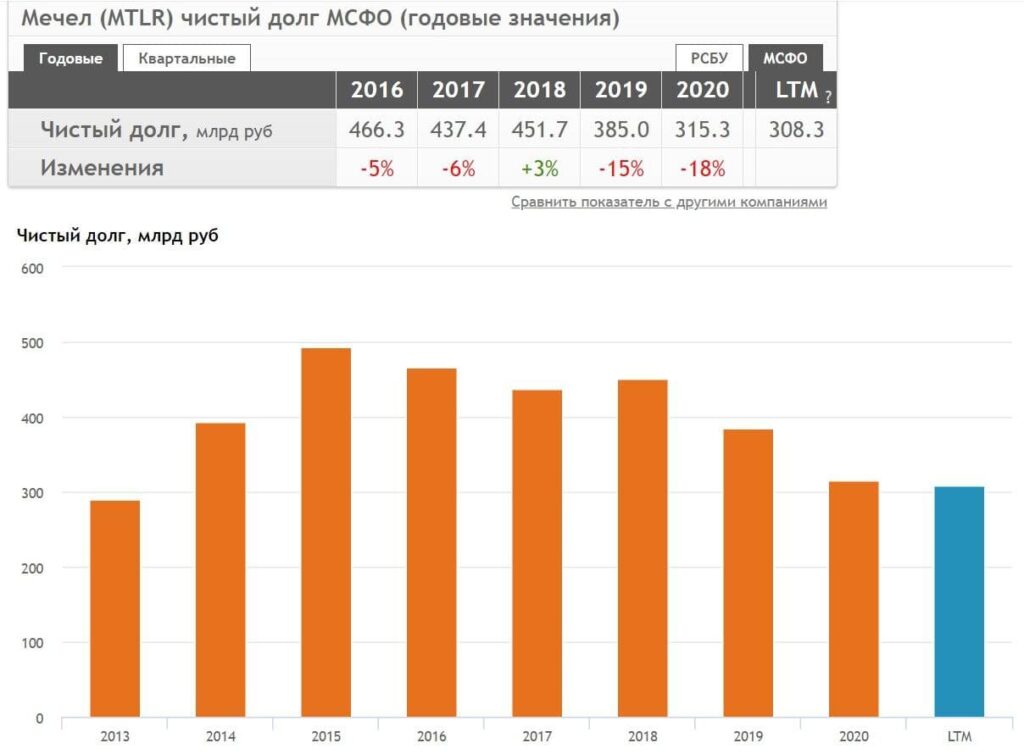

Долги компании

Группа Мечел является достаточно закредитованной. В 2019 и 2020 годах долг компании был сокращен, однако он остается высоким относительно стоимости компании.

Чистый долг по годам

Для уменьшения долговой нагрузки, в 2020 году группа была вынуждена продать долю в Эльгинском угольном комплексе. Данное месторождение было одним из ключевых для компании. На нем производилась добыча открытым способом коксующегося угля. Деньги вырученные от продажи были направлены на погашение долгов перед ВЭБ РФ. В 2020 году было подписано соглашение с ВТБ и Газпромбанком о реструктуризации долга. Группа растянула его выплату до 2027 года.

На грани банкротства

Уже много лет группу Мечел от банкротства спасает только тот факт, что эта процедура крайне не выгодна ни государству, ни кредиторам. Банкам — кредиторам не к чему активы компании.В 2020 году компания не смогла выплатить деньги по долгам зарубежному банку — BNP Paribas. Уже некоторое время ведутся переговоры о реструктуризации кредита, однако банк может потребовать выплаты денежных средств.

Размер задолженности перед BNP Paribas составляет 29 миллиардов рублей. Мечел заявляет, что у него нет денежных средств для выплат банку. Если банк потребует произвести выплату, это может привести к дефолту. Также у группу не хватает оборотных средств.

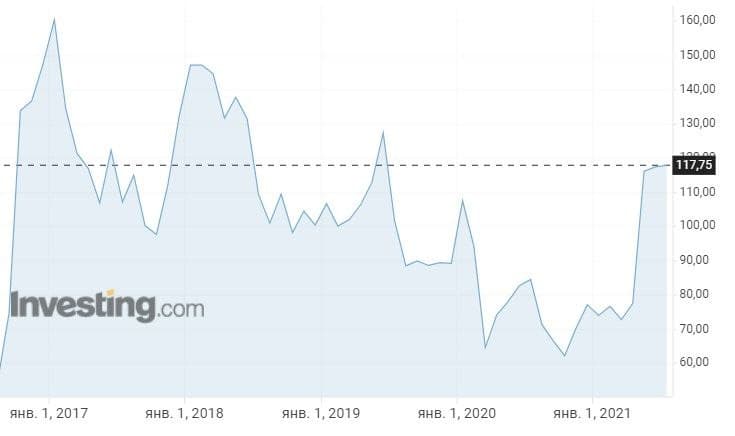

Котировки компании

Не смотря на все проблемы группы, котировки ее акций продолжают расти.За последний год MTLRP выросли в цене на 38%. В 2020-2021 годах начался активный рост цен на сталь, на этом фоне подросли котировки всех российских металлургических компаний и Мечел не исключение.

Котировки MTLRP за последние 5 лет

Если посмотреть котировки за последние 5 лет, тут ситуация не такая хорошая. Цена бумаг подвержена резким колебаниям: котировки то сильно взлетали, то падали на фоне различных новостей.

Дивидендная политика группы

Согласно утвержденным правилам, компания ежегодно направляет 20% от своей прибыли на выплату дивидендов своим акционерам. Дивиденды выплачиваются один раз в год в июле месяце. Выплаты по обычным акциям были прекращены в 2021 году.

Список лиц на получение следующей дивидендной выплаты по привилегированным акциям будет определен 13 июля 2021 года. Ее размер составит 1.17 рублей на 1 ценную бумагу или 0.99%. Вот предыдущие выплаты компании:

- 2020 год 3.48 рубля или 4.28%;

- 2019 год — 18.21 рублей или 18.12%;

- 2018 год — 16.66 рублей или 13.99%;

- 2017 год — 10.28 рублей или 8.83%;

- 2016 год — 5 копеек или 0.14%.

В 2021 году Мечел в очередной раз находится на грани банкротства. Эксперты из крупных инвестиционных компаний опасаются рекомендовать данную акцию к приобретению. Однако, многие частные инвесторы считают акции компании недооцененными и приобретают ее, считая, что до банкротства дело все таки не дойдет.

Фондовый рынок чем-то похож на такие детские игры и так устроен, что кто-то получает прибыль, а кто-то терпит убытки. Ни один анализ не может с вероятностью 100% предсказать движение рынка, конкретной акции, индекса или другого финансового инструмента. Можно только предположить, какой будет цена на акцию, исходя из будущих дивидендов, прибыли, выручки, денежного потока, сделок по слиянию или поглощению.

В течение последного года мы видим бурный рост цен на сырьё и его производные, в результате чего во многих компаниях ожидаются большие дивиденды. Однако бизнес может распорядиться прибылью не только для выплат инвесторам, но и для снижения долга.

Однако пока без ответа остаётся вопрос, будут ли дивиденды.

Попутный тренд

О подходящей ситуации на рынке говорит и рост такого биржевого индикатора, как FOB US East Coast (по данным информационного портала ARGUS), к которому правительство РФ предлагало привязать ставки по налогу на добычу полезных ископаемых (НДПИ) для производителей коксующегося угля. Кроме того, на бирже в Даляне в январе 2021 г. фьючерс с поставкой вышел за отметку в 532 долл. за тонну. А стоимость угольного концентрата на российском рынке в III квартале текущего года достигла 12 тыс. руб. за тонну.

Текущее значение чистого долга к EBITDA LTM находится на минимальном уровне за последние шесть-семь лет.

У компании остаётся большой долг — около 295 млрд руб., но по итогам девяти месяцев текущего года ожидаются хорошие финансовые результаты, и можно думать о положительных годовых значениях.

Префы вышли?

-

Об определении цены отчуждаемого либо приобретаемого имущества или услуг по сделке.

Таким образом, держатели привилегированных акций не защищены от конвертации. Теперь она возможна, а номинальная стоимость привилегированных акций (10 руб. — я просил вас запомнить) соответствует номинальной стоимости обыкновенных.

Защита держателей привилегированных акций оказывается не такой уж надёжной, а учитывая спред, который образовался на 14 октября 2021 г. (308 руб. за привилегированные акции и 163 руб. за обыкновенные), есть ли она вообще?

Что будет, если вдруг все акции станут обыкновенными

Будет ли конвертация привилегированных акций в обыкновенные?

Не является инвестиционной рекомендацией.

Кстати, открыть свой первый брокерский счёт можно прямо на нашем сайте. А если всё ещё не готовы выходить на рынок с реальными деньгами – потренируйтесь на демо-счёте. И обязательно подпишитесь на обновления – актуальные и полезные материалы обязательно пригодятся вам в обучении!

Читайте также:

- Сухомлинский как воспитать гражданина

- Как сделать временную прописку в энгельсе

- 20 программы обработки звуковой и видеоинформации относятся к какому программному обеспечению

- Можно ли отменить постановление об административном правонарушении по истечению срока давности

- Полис пограничного страхования что это