Дата оплаты страховой премии страхового взноса где посмотреть

Обновлено: 02.07.2024

1. Под страховой премией понимается плата за страхование, которую страхователь (выгодоприобретатель) обязан уплатить страховщику в порядке и в сроки, которые установлены договором страхования.

2. Страховщик при определении размера страховой премии, подлежащей уплате по договору страхования, вправе применять разработанные им страховые тарифы, определяющие премию, взимаемую с единицы страховой суммы, с учетом объекта страхования и характера страхового риска.

В предусмотренных законом случаях размер страховой премии определяется в соответствии со страховыми тарифами, установленными или регулируемыми органами страхового надзора.

3. Если договором страхования предусмотрено внесение страховой премии в рассрочку, договором могут быть определены последствия неуплаты в установленные сроки очередных страховых взносов.

4. Если страховой случай наступил до уплаты очередного страхового взноса, внесение которого просрочено, страховщик вправе при определении размера подлежащего выплате страхового возмещения по договору имущественного страхования или страховой суммы по договору личного страхования зачесть сумму просроченного страхового взноса.

Комментарий к ст. 954 ГК РФ

1. Условие о страховой премии не является существенным условием договора страхования (см. коммент. к ст. 942 ГК). Также не являются существенными условия о порядке и сроке внесения страховой премии. При отсутствии соответствующих указаний в договоре страховая премия уплачивается в срок, определенный согласно ст. 314 ГК, и в порядке, предусмотренном ст. 311 ГК. Уплата страховой премии обычно приурочивается к началу страховой защиты (см. коммент. к ст. 957 ГК).

В п. 1 коммент. ст. говорится об обязанности страхователя к уплате страховой премии страховщику. Это свидетельствует о консенсуальном характере договора страхования (см. коммент. к ст. 957 ГК).

Если страховая премия уплачивается по частям, то каждая часть премии, которую обязан уплатить страхователь, именуется страховым взносом. Обычно страховые взносы уплачиваются за определенный период страховой защиты (например, за год).

2. Размер страховой премии рассчитывается страховщиком на основе страховых тарифов, т.е. ставки страховой премии, взимаемой с единицы страховой суммы, с учетом объекта страхования и характера страхового случая (например, 20 руб. с одного застрахованного пассажира). Страховые тарифы разрабатываются на основе актуарных расчетов по определению вероятности наступления страхового случая с применением поправочных коэффициентов. В соответствии с подп. 11 п. 2 ст. 32 Закона об организации страхового дела расчеты тарифов представляются в орган страхового надзора для получения лицензии. В установленных законом случаях страховщик обязан применять тарифы, указанные в абз. 2 п. 2 коммент. ст. (см., например, ст. 8 и 9 Закона об ОСАГО).

3. В случае просрочки уплаты страховой премии (взносов) страхователь уплачивает проценты на основании ст. 395 ГК или договорную неустойку. Договором могут предусматриваться и иные последствия неуплаты страховых взносов (например, право на односторонний отказ страховщика от договора). Если после просрочки уплаты страхового взноса наступил страховой случай, то отношения сторон регулируются ст. 310 ГК (см. п. 4 коммент. к ст. 958 и п. 2 коммент. к ст. 964 ГК). Факт просрочки уплаты очередного страхового взноса не влечет автоматического прекращения страхового правоотношения (п. 16 письма ВАС N 75).

Основываясь на неверном толковании п. 1 ст. 957 ГК, судебная практика исходит из отсутствия у страхователя обязанности к уплате страховой премии, так как договор страхования до этого якобы не вступает в силу, вследствие чего основания для взыскания санкций за неуплату страховой премии или ее первого взноса не существует (п. 25 письма ВАС N 75). Эта позиция базируется на смешении момента начала страховой защиты с моментом заключения договора страхования (см. коммент. к ст. 957 ГК).

4. В п. 4 коммент. ст. говорится о возможности зачета требования страховщика об уплате просроченного страхового взноса против требования страхователя (выгодоприобретателя) о страховой выплате. Является спорным, означает ли предписание п. 4 коммент. ст., что при просрочке уплаты очередного страхового взноса обязанность страховщика сохраняется или же она может быть прекращена в соответствии с условиями договора страхования на основании п. 3 коммент. ст. По-видимому, предписание п. 4 коммент. ст. не препятствует расторжению договора по инициативе страховщика или отказу страховщика от страховой выплаты в случае, предусмотренном договором страхования.

Смысл предписания п. 4 состоит в том, что страховщик может зачесть свое требование не только против требования страхователя, но и против требования выгодоприобретателя (см. п. 6 коммент. к ст. 939 ГК).

В зачтенной части страховая выплата считается произведенной. Поэтому она учитывается при определении пределов выплаченной суммы, о которой говорится в п. 1 ст. 965 ГК.

Судебная практика по статье 954 ГК РФ

Отказывая в удовлетворении заявленного требования, суды руководствовались статьями 198, 200, 201 Арбитражного процессуального кодекса, статьями 422, 428, 819, 934, 954 Гражданского кодекса Российской Федерации, статьей 16 Закона Российской Федерации от 07.02.1992 N 2300-1 "О защите прав потребителей" (далее - Закон о защите прав потребителей), статьями 2, 3 Закона Российской Федерации от 27.11.1992 N 4015-1 "Об организации страхового дела в Российской Федерации", постановлением Конституционного Суда Российской Федерации от 23.02.1999 N 4-П "По делу о проверке конституционности положения части второй статьи 29 Федерального закона от 03.02.1996 "О банках и банковской деятельности", учитывали правовую позицию Конституционного Суда Российской Федерации, изложенную в определении от 06.07.2001 N 131-О, принимали во внимание пункт 6 Информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 13.09.2011 N 146 "Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров", и исходили из следующего.

В силу пункта 3 статьи 954 Гражданского кодекса Российской Федерации, если договором страхования предусмотрено внесение страховой премии в рассрочку, договором могут быть определены последствия неуплаты в установленные сроки очередных страховых взносов.

Суды установили, что в соответствии с договором страхования от 11.05.2016 N ММ-05-22-004 2055 страховая премия вносится в рассрочку и нарушение срока оплаты второго взноса влечет за собой уменьшение размера страховой выплаты.

Отказывая в требовании общества о признании предписания недействительным, суды руководствовались статьями 421, 422, 428, 934, 935, 942, 954 Гражданского кодекса Российской Федерации, положениями Закона Российской Федерации от 07.02.1992 N 2300-I "О защите прав потребителей", федеральных законов от 02.12.1990 N 395-I "О банках и банковской деятельности" и от 21.12.2013 N 353-ФЗ "О потребительском кредите (займе)" и исходили из обстоятельств дела, установленных применительно к имеющимся в деле доказательствам и объяснениям сторон.

Оценив представленные доказательства в их совокупности и взаимной связи по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, руководствуясь положениями статей 10, 424, 929, 954 Гражданского кодекса Российской Федерации, разъяснениями, изложенными в постановлении Пленума Верховного Суда Российской Федерации от 23.06.2015 N 25 "О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации", суды отказали в удовлетворении иска, расценив поведение истца как недобросовестное, направленное на неосновательное обогащение за счет ответчика.

Оценив представленные доказательства в их совокупности и взаимной связи по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, руководствуясь положениями статей 10, 424, 929, 954 Гражданского кодекса Российской Федерации, разъяснениями, изложенными в постановлении Пленума Верховного Суда Российской Федерации от 23.06.2015 N 25 "О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации", суды отказали в удовлетворении иска, расценив поведение истца как недобросовестное и направленное на неосновательное обогащение за счет ответчика, учитывая установление существенно завышенных, экономически необоснованных тарифов на страхование урожая сельскохозяйственных культур с государственной поддержкой, непринятие мер по изменению условий договора страхования после того, как оставшаяся часть субсидии из бюджета не поступила, обращение в суд с требованием о взыскании оставшейся суммы страховой премии, при том, что сумма страховой премии, которая соответствует сумме премий за аналогичный страховой продукт, уплачиваемый при сравнимых обстоятельствах, истцом уже получена, невыплата части страхового возмещения без изменения размера страховой премии по договору.

Оценив представленные доказательства в их совокупности и взаимной связи по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, руководствуясь положениями статей 10, 424, 929, 954 Гражданского кодекса Российской Федерации, разъяснениями, изложенными в постановлении Пленума Верховного Суда Российской Федерации от 23.06.2015 N 25 "О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации", суды отказали в удовлетворении иска, расценив поведение истца как недобросовестное, направленное на неосновательное обогащение за счет ответчика.

Оценив представленные доказательства в их совокупности и взаимной связи по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, руководствуясь положениями статей 10, 424, 929, 954 Гражданского кодекса Российской Федерации, разъяснениями, изложенными в постановлении Пленума Верховного Суда Российской Федерации от 23.06.2015 N 25 "О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации", суды отказали в удовлетворении иска, расценив поведение истца как недобросовестное, направленное на неосновательное обогащение за счет ответчика.

Оценив представленные доказательства в их совокупности и взаимной связи по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, руководствуясь положениями статей 10, 424, 929, 954 Гражданского кодекса Российской Федерации, разъяснениями, изложенными в постановлении Пленума Верховного Суда Российской Федерации от 23.06.2015 N 25 "О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации", суды отказали в удовлетворении иска, расценив поведение истца как недобросовестное, направленное на неосновательное обогащение за счет ответчика.

Оценив представленные доказательства в их совокупности и взаимной связи по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, руководствуясь положениями статей 10, 424, 929, 954 Гражданского кодекса Российской Федерации, разъяснениями, изложенными в постановлении Пленума Верховного Суда Российской Федерации от 23.06.2015 N 25 "О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации", суды отказали в удовлетворении иска, расценив поведение истца как недобросовестное, направленное на неосновательное обогащение за счет ответчика.

Оценив представленные доказательства в их совокупности и взаимной связи по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, руководствуясь положениями статей 10, 424, 929, 954 Гражданского кодекса Российской Федерации, разъяснениями, изложенными в постановлении Пленума Верховного Суда Российской Федерации от 23.06.2015 N 25 "О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации", суды отказали в удовлетворении иска, расценив поведение истца как недобросовестное, направленное на неосновательное обогащение за счет ответчика.

Оценив представленные доказательства в их совокупности и взаимной связи по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, руководствуясь положениями статей 10, 424, 929, 954 Гражданского кодекса Российской Федерации, разъяснениями, изложенными в постановлении Пленума Верховного Суда Российской Федерации от 23.06.2015 N 25 "О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации", суды отказали в удовлетворении иска, расценив поведение истца как недобросовестное и направленное на неосновательное обогащение за счет ответчика, учитывая установление существенно завышенных, экономически необоснованных тарифов на страхование урожая сельскохозяйственных культур с государственной поддержкой, непринятие мер по изменению условий договора страхования после того, как оставшаяся часть субсидии из бюджета не поступила.

Данный калькулятор позволяет рассчитать, сколько можно вернуть страховку при досрочном погашении.

Расчет основан на формулах, применяемых в договорах и правилах страхования.

Основные поля для расчета

Для расчета необходимы следующие данные

- Сумма страховой премии. При получении кредита банк подключает вас к программе коллективного страхования. При этом при выдаче кредита сумма займа увеличивается. Вы берете в кредит еще и сумму страховой премии. При досрочке ее в некоторых случаях можно вернуть.

- Дата начала страхования. Обычно совпадает с датой выдачи кредита. С этого момента договор начинает действовать

- Срок кредитования = сроку страхования. Обычно идет в месяцах

- Дата полного досрочного погашения. Это дата, когда списались деньги в счет полного досрочного погашения и сумма долга перед банком стала равна нулю. В случае, если досрочное погашение всегда происходит в дату очередного платежа, это будет ближайшая дата очередного платежа

Возврат начиная с 2020 года

Начиная с сентября 2020 года по закону коэффициент К = 0%, т.к. сумма страховки к возврату прямо пропорциональна оставшемуся времени пользования кредитом. Никаких поправочных коэффициентов в законе не упоминается.

В случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор и (или) третье лицо, действующее в интересах кредитора, оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, указанному в абзаце первом части 2.1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

Т.е. формула принимает вид

Однако банки всегда возвращают гораздо меньше. Тут помогает обращение к финансовому омбудсмену и потом в суд. С этим ничего поделать нельзя.

Суть Коэффициента К

Коэффициент К по разному называют в разных договорах страхования

Суть этого коэффициента в том, что это коэффициент, которые описывает расходы страховой на ведение дела.

Он измеряется в процентах, а в формуле учитывается в десятых долях, т.е. поделенный на 100

Существуют разные названия данного коэффициента

- Коэффициент Аквизиционных расходов страховой, Процентов

- Поправочный коэффициент

- Доля аквизиционных расходов в страховой премии

Данный коэффициент включает комиссионное вознаграждение агента, прочие аквизиционные расходы, расходы по обслуживанию договоров страхования

Есть ли смысл добиваться уменьшения коэффициента К?

Найденные судебные дела говорят о том, что уменьшать этот коэффициент не получится. Хоть он и грабительский и страховые берут его из головы.

Приведем судебное решение, в котором заемщик пытается оспорить использование коэффициента

Решение Первомайского районного суда г.Омск о признании недействительным п.8.4 Правил комбинированного страховании

Формула расчета суммы к возврату

Данное пояснение актуально для кредитов, взятых до сентября 2020 года.

Существует 2 формулы расчета суммы к возврату. В этих формулах используются либо месяцы, либо дни.

Приведем пример формулы из договора страхования программы Комбо Хоум Кредит банка

Кроме того, страховщик может увеличивать коэффициент аквизиционных расходов по мере приближения срока окончания кредитования. Для примера приведу скрин из договора страхования Райффйзенбанка

Работодатели вправе выплачивать своим сотрудникам разовые премии при наступлении конкретного события. Это могут быть премии к празднику, в том числе профессиональному, юбилею организации, самого сотрудника и т. д. Как начислить такую премию в программе "1С:Зарплата и управление персоналом 8" редакции 3, рассказывают в предлагаемой статье эксперты 1С.

Премия к празднику: бухгалтерский и налоговый учет, страховые взносы

Работодатели могут выплачивать своим сотрудникам разовые премии не за определенный период трудовой деятельности и производственные результаты, а при наступлении конкретного события. Например, это могут быть премии к профессиональному празднику, юбилею организации, ко дню рождения самого сотрудника или же к праздничным дням, установленным статьей 112 ТК РФ. Основанием для выплаты такой премии является распоряжение (приказ) руководителя организации о поощрении сотрудника. Такие премии, как правило, в систему оплаты труда не включаются.

Бухгалтерский учет

Учет расчетов с сотрудниками организации по начислению и выплате премий ведется на счете 70 "Расчеты с персоналом по оплате труда" (см. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России 31.10.2004 № 94н).

Источником выплат премий к праздникам может быть нераспределенная прибыль прошлых лет (счет 84 "Нераспределенная прибыль (непокрытый убыток)") или прочие расходы, произведенные организацией на выплату таких премий (счет 91.02 "Прочие расходы").

Порядок учета таких выплат следует отразить в учетной политике организации.

Премия, выплаченная сотруднику к празднику, является его доходом и, соответственно, облагается НДФЛ. Дата фактического получения дохода в виде премии к празднику - день ее выплаты, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ). Дата удержания налога - день фактической выплаты премии (п. 4 ст. 226 НК РФ). Перечислить сумму удержанного налога с премии к празднику необходимо не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).

Код дохода для премии к празднику - 2003 "Суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений". В письме от 07.08.2017 № СА-4-11/15473@ ФНС России пояснила, что по коду дохода "2003" отражаются вознаграждения (премии) к юбилейным датам, праздникам, премии в виде дополнительного материального стимулирования и иные премии, не связанные с выполнением трудовых обязанностей.

Налог на прибыль

Премии, начисляемые сотрудникам к праздничным дням, не уменьшают налоговую базу по налогу на прибыль (см. письма Минфина России от 22.07.2016 № 03-03-06/1/42954, от 09.07.2014 № 03-03-06/1/33167, от 15.03.2013 № 03-03-10/7999, от 24.04.2013 № 03-03-06/1/14283). При этом в учете возникают постоянные разницы (п. 4 ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 № 114н, далее - ПБУ 18/02). Постоянные разницы приводят к образованию постоянного налогового обязательства (п. 7 ПБУ 18/02).

Что касается судебной практики, мнения расходятся. Одни суды делают вывод, что премии сотрудникам, выплачиваемые к праздничным датам, могут учитываться в расходах для целей налогообложения прибыли организаций, если они предусмотрены трудовым, коллективным договором или иным локальным нормативным актом, а другие делают противоположный вывод.

Если организация учтет премию к праздничным дням в расходах при расчете налога на прибыль, то, вероятнее всего, ей придется отстаивать свою точку зрения в суде.

Страховые взносы

В соответствии с пунктом 1 статьи 420 НК РФ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, произведенные в рамках трудовых отношений. Статьей 422 НК РФ установлен перечень сумм, не подлежащих обложению страховыми взносами. Выплаты в виде премии к праздникам не поименованы в упомянутом перечне и, следовательно, подлежат обложению страховыми взносами в общеустановленном порядке. Аналогичное мнение приведено и в письме Минфина России от 07.02.2017 № 03-15-05/6368.

В соответствии со статьей 20.1 Федерального закона от 24.07.1998 № 125-ФЗ объектом обложения взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (НС и ПЗ) признаются выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров. В статье 20.2 Закона № 125-ФЗ поименованы суммы, не подлежащие обложению взносами на обязательное социальное страхование от НС и ПЗ. Выплаты в виде премии к праздникам отсутствуют в этом перечне, следовательно, подлежат обложению страховыми взносами на обязательное социальное страхование от НС и ПЗ.

Начисление премии к празднику в "1С:Зарплате и управлении персоналом 8" (ред. 3)

Рассмотрим порядок начисления премии к празднику в программе "1С:Зарплата и управление персоналом 8" редакции 3.

Пример

Сотруднику С.В. Абрамову приказом руководителя выплачивается разовая премия ко дню рождения (юбилей), не предусмотренная системой оплаты труда организации, в размере 25 000 руб.

В программе выполняются следующие действия:

- Настройка вида начисления.

- Расчет и начисление премии сотруднику.

Настройка вида начисления

Для начисления разовой премии к празднику необходимо создать новый вид начисления в разделе Настройка - Начисления по кнопке Создать.

В поле Наименование следует заполнить название вида начисления, в нашем Примере - Премия к празднику (рис. 1). В поле Код указывается код вида начисления (он должен быть уникальным).

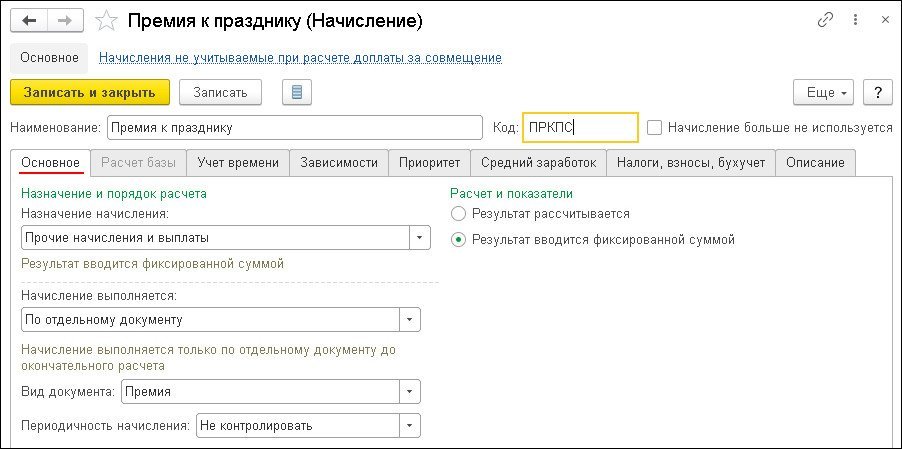

Флаг Начисление больше не используется устанавливается, если на предприятии этот вид начисления больше не используется.

На закладке Основное (рис. 1) в разделе Назначение и порядок расчета в поле Назначение начисления нужно выбрать значение Прочие начисления и выплаты. В поле Начисление выполняется - установить значение По отдельному документу. Такое начисление нельзя назначить в качестве планового, до окончательного расчета за месяц оно будет начисляться отдельным документом, выбор которого производится в поле Вид документа. Если в программе уже есть виды начислений с назначением Премия и их принято начислять отдельным документом Премия, то в поле Вид документа выберите Премия. В противном случае выберите документ Разовое начисление, т. к. документ Премия для начисления только премии к празднику доступен не будет.

В поле Периодичность начисления следует указать, нужно ли контролировать периодичность начисления и как. В разделе Расчет и показатели устанавливается переключатель в положение Результат вводится фиксированной суммой.

На закладке Учет времени используются значения, установленные программой по умолчанию.

На закладке Зависимости указываются списки видов начислений и удержаний, зависимых от этого начисления, в базу для расчета которых входит данное начисление. Для удобства просмотра и редактирования начислений и удержаний, в расчетную базу которых входит текущее начисление, предусмотрены списки зависимых видов начислений и удержаний. При добавлении вида начисления или удержания в этот список текущее начисление попадает в список его базовых (на закладку Расчет базы этого вида начисления или удержания).

В связи с тем, что перечень выплат, с которых удерживаются алименты, является открытым, с разовых премий нужно удерживать алименты (п. 1 Перечня, утв. Постановлением Правительства РФ от 18.07.1996 № 841). Поэтому в список зависимых удержаний следует добавить вид удержания Удержание по исполнительному документу. Районный коэффициент и северная надбавка к разовым премиям не применяются, если такие премии не предусмотрены системой оплаты труда, т. е. не прописаны в трудовом и (или) коллективном договоре или ином локальном нормативном акте организации (письмо Минздравсоцразвития России от 16.02.2009 № 169-13).

На закладке Приоритет указывается, какие начисления должны выполняться вместо текущего, или начисления, вместо которых выполняется текущее начисление. Как правило, эти таблицы заполняются программой автоматически по результатам анализа основных параметров начислений.

На закладке Средний заработок в разделе Расчет оплаты отпусков, командировок и др. необходимо снять установленные по умолчанию флаги, если премия к празднику не предусмотрена системой оплаты труда (как в нашем Примере). Разовая премия не учитывается при расчете среднего заработка отпусков, командировок и др., если она не закреплена в трудовом и (или) коллективном договоре или ином локальном нормативном акте организации (п.п. 2, 3 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922, письма Минздравсоцразвития России от 13.10.2011 № 22-2/377012-772, Роструда от 23.10.2007 № 4319-6-1). В разделе Расчет пособий по социальному страхованию для просмотра или изменения доступен флаг, определяющий учет этого начисления при расчете больничных и других пособий ФСС РФ по правилам, действующим до 2011 года (в настоящее время этот порядок не применяется).

Затем заполняется закладка Налоги, взносы, бухучет (рис. 2). В разделе НДФЛ устанавливается переключатель в положение облагается, и в поле код дохода указывается 2003 "Суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений" (письмо ФНС России от 07.08.2017 № СА-4-11/15473@). В поле Категория дохода выбирается значение Прочие доходы. В разделе Страховые взносы в поле Вид дохода указывается вид дохода с точки зрения обложения страховыми взносами - "Доходы, целиком облагаемые страховыми взносами" (установлен по умолчанию) (п. 1 ст. 420 НК РФ, письмо Минфина России от 07.02.2017 № 03-15-05/6368, ст. 20.1 Закона № 125-ФЗ), что соответствует данному начислению. В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ устанавливается переключатель в положение не включается в расходы по оплате труда (установлен по умолчанию), т. к. в нашем Примере премия к празднику не связана с производственными результатами. В противном случае устанавливается переключатель в положение учитывается в расходах на оплату труда и выбирается необходимая статья. В разделе Статистическая отчетность указывается, нужно ли учитывать это начисление при заполнении формы П-4 и каким образом учитывать - как выплату социального характера или как заработную плату сотрудников. В нашем Примере по умолчанию переключатель установлен в положение Заработная плата работников, что соответствует этому начислению (пп. 8 п. 84.3 приказа Росстата от 27.11.2019 № 711).

В разделе Бухгалтерский учет устанавливается переключатель в положение Как задано для начисления и в поле Счет, субконто выбирается значение из справочника Способы отражения зарплаты в бухгалтерском учете (раздел Настройка - Способы отражения зарплаты в бухучете). Если необходимый способ отражения в справочнике отсутствует, его нужно создать. Элементы справочника Способы отражения зарплаты в бухгалтерском учете синхронизируются с элементами одноименного справочника в программе "1С:Бухгалтерия 8". В программе "1С:Зарплата и управление персоналом 8" (ред. 3) элементы данного справочника характеризуются только наименованием, в программе "1С:Бухгалтерия 8" для каждого способа отражения в учете дополнительно указывается счет дебета и аналитика, на основании которых в программе "1С:Бухгалтерия 8" формируются проводки по бухгалтерскому и налоговому учету. Если установить переключатель в положение По настройкам сотрудника, то при начислении используется способ отражения, который указан для сотрудника (способ отражения указывается в форме, вызываемой по ссылке Выплаты, учет затрат из карточки сотрудника (раздел Кадры - Сотрудники)).

В разделе Исполнительное производство в поле Вид дохода по умолчанию устанавливается значение 1 - Заработная плата и иные доходы с ограничением взыскания, что соответствует данному начислению. Это необходимо для правильного заполнения документа на выплату, а на основании него - платежного поручения. С 01.06.2020 все организации и ИП, выплачивающие физическим лицам заработную плату и (или) иные доходы через банк или через иную кредитную организацию, обязаны указывать по этим суммам в расчетном документе специальные коды вида доходов.

1С:ИТС

В разделе "Инструкции по учету в программах "1С"" см. подробнее: какие настройки сделать в "1С:Зарплате и управлении персоналом 8" (ред. 3), чтобы правильно заполнились новые коды в платежных поручениях на выплату зарплаты с 01 .

На закладке Описание в поле Краткое наименование можно задать краткое наименование начисления. Оно будет выводиться в различных отчетах по начислениям. На этой же закладке также можно заполнить произвольное описание начисления для справки. После заполнения всех закладок следует нажать кнопку Записать и закрыть.

Расчет и начисление премии сотруднику

Расчет и начисление разовой премии к празднику в нашем Примере производятся документом Премия (раздел Зарплата - Премии, кнопка Создать).

Поле Подразделение появляется в документе, если в настройках параметров расчета зарплаты (раздел Настройка - Расчет зарплаты) не установлен флаг Расчет и выплата зарплаты выполняется по организации в целом. Если в поле Подразделение будет указано какое-либо конкретное подразделение, то при заполнении табличной части документа по кнопке Подбор будут доступны для выбора сотрудники этого подразделения согласно кадровым данным на дату документа.

В поле Вид премии выбирается ранее созданный вид начисления Премия к празднику. В этом поле доступны для выбора виды начислений, у которых в настройках установлено: назначение начисления Премия или Прочие начисления и выплаты и начисление выполняется По отдельному документу, вид документа Премия.

В разделе Период, по итогам работы за который начисляется премия указывается период, по итогам которого начисляется премия (по умолчанию переключатель установлен в положение Определяется автоматически).

На закладке Премии в табличную часть вводится новая строка по кнопке Подбор или Добавить, в которой указывается:

На закладке Дополнительно в поле Мотив поощрения указывается основание выплаты премии для отражения данной информации в печатной форме приказа о поощрении. В поле Счет, субконто можно указать способ отражения премии в бухгалтерском учете, если он не был указан для вида начисления. В поле Выплата указывается, когда планируется выплатить начисление - С зарплатой, С авансом или В межрасчетный период. По умолчанию устанавливается С зарплатой.

В поле Планируемая дата выплаты указывается планируемая дата выплаты, которая автоматически заполняется в зависимости от выбранного значения в поле Выплата. Для автоматического заполнения данного поля при выплате вместе с зарплатой или вместе с авансом в настройках учетной политики организации (раздел Настройка - Организации - закладка Учетная политика и другие настройки - ссылка Бухучет и выплата зарплаты - закладка Выплата зарплаты) в разделе Дата выплаты зарплаты следует указать дату выплаты зарплаты и аванса. При выплате в межрасчетный период в этом поле указывается по умолчанию дата, следующая за текущей датой компьютера. При необходимости дату выплаты можно изменить.

Флаг Рассчитывать удержания (установлен по умолчанию) можно снять, если необходимо выплатить в межрасчетный период начисленную сумму полностью, а удержания, назначенные сотруднику, произвести при последующих расчетах с ним.

Поле Руководитель автоматически заполняется фамилией, именем, отчеством и должностью руководителя организации из справочника Организации (раздел Настройка - Организации - закладка Учетная политика и другие настройки - ссылка Ответственные лица) на основании сведений об ответственных лицах организации и используется для расшифровки подписи в печатной форме приказа о поощрении по унифицированной форме № Т-11а или № Т-11 (кнопка Печать). Затем следует нажать кнопку Провести.

Из документа Премия по кнопке Выплатить можно сразу создать документ на выплату премии Ведомость в кассу; Ведомость в банк; Ведомость через раздатчика; Ведомость перечислений на счета. Вид документа на выплату формируется в зависимости от настроек выплаты зарплаты для организации (раздел Настройка - Организации - закладка Учетная политика и другие настройки - ссылка Бухучет и выплата зарплаты - закладка Выплата зарплаты - раздел Как правило, выплата выполняется), и (или) настроек выплаты зарплаты для подразделения (раздел Настройка - Подразделения - закладка Бухучет и выплата зарплаты - раздел Выплата зарплаты сотрудникам), и (или) настроек выплаты зарплаты для сотрудника (раздел Кадры - Сотрудники - ссылка Выплаты, учет затрат). При нажатии на кнопку Выплатить открывается окно Выплата начисленной зарплаты. В табличной части автоматически отображается ведомость, созданная по документу Премия, которую можно открыть, посмотреть и при необходимости отредактировать. По кнопке Провести и закрыть можно сразу зарегистрировать оплату ведомости.

Расчет страховых взносов производится с помощью документа Начисление зарплаты и взносов (раздел Зарплата - Начисление зарплаты и взносов) при окончательном расчете зарплаты за месяц. При синхронизации данных с бухгалтерской программой сумма премии к празднику и страховых взносов, рассчитанных с этой премии, отражаются по дебету счета 91.02 "Прочие расходы".

От редакции. В 1С:Лектории 08.12.2020 состоялась онлайн-лекция "Создание новых видов начислений и видов времени в "1С:Зарплате и управлении персоналом 8" (ред. 3)". Подробнее см. на сайте 1С:ИТС .

Страховая премия по ОСАГО предоставляется компании-страховщику при оформлении с ней ряда бумаг о соответствующем обслуживании. По сути, данная величина представляет календарную пошлину, вносимую всеми водителями, воспользовавшимися услугами по страхованию. Премия по ОСАГО, так же как и классические страховые вознаграждения, вычисляются по нормам текущего законодательства. При этом компания-страховщик не обладает возможностью варьирования базовых параметров заключенного договора. Сумма пошлин, вносимых каждым водителем, остается неизменной в течение полного календарного года.

Что представляет собой страховая премия?

Расчет страховой премии – задача, решаемая представителями компании-страховщика при формировании свидетельств на оказание услуг.

Размер величины включает множество факторов:

- величину страховой суммы;

- франшизу;

- срок обслуживания;

- габарита тарификации;

- поправочного множителя и пр.

На территории Российской Федерации функционирует закон, ввиду которого транзакции страховкам проводятся в национальной валюте государства. Таким образом, иностранные вложения реализуются в эквиваленте по текущему курсу рубля.

Виды страховой премии

Классификация вознаграждений выполняется ввиду различных параметров, присущих данному показателю. Однако основным вариантом разделения понятия на группы является зависимость от их назначения.

Таким образом, в число видов премии входят:

- Рисковые взносы – доля вознаграждения, использующаяся компаниями-страхователями для покрытия рисковых ситуаций. Размер параметра в денежном эквиваленте зависит от того, насколько вероятен факт наступления рискового случая.

- Сберегательные взносы – накопительная часть премии, отделяемая из общей величины при заключении соответствующего головного договора. Используется в качестве средства закрытия платежей по завершении сроков действия бумаг.

- Нетто-ставки – страховая доля общего взноса, применяемая для покрытия платежей по определенным временным промежуткам.

- Достаточные взносы – параметр, выражаемый в денежном эквиваленте, которого хватит для закрытия страховых платежей и издержек компании-страхователя.

- Брутто-ставки – тарификация, выставляемая компанией-страхователем, и включающая в себя размер нетто-ставок и дополнительной нагрузки.

Обратите внимание: сегодня выделяют и другие способы деления понятия страховых премий. В том числе и по характерам риска, по форме и времени уплаты, а также по величине транзакций.

Кому выплачивается страховая премия?

Чем отличается страховой взнос от страховой премии?

Сегодня люди, задумывающиеся об использовании услуг всевозможных компаний-страховщиков, регулярно задаются вопросами о различии понятий взносов и премий. Уточнить смысловую нагрузку подобных терминов чрезвычайно просто.

Страховая премия – это общая сумма, выплачиваемая клиентом в адрес организации в единовременном, моментальном формате. В свою очередь, взнос – это одно из многих частей вознаграждения, поделенного в результате необходимости получения услуг в формате рассрочки. Таким образом, премия состоит из большого количества взносов, уплачиваемых клиентами компаний в течение всего времени пользования услугами.

Расчет страховой премии по ОСАГО

Перед тем, как осуществить визит в офис какого-либо страховщика, водитель должен осуществить приблизительные расчеты, указывающие на стоимость предоставления будущих услуг. Прикинуть, в какую сумму обойдется страховка, чрезвычайно просто – владельцу машины придется задействовать простую формулу страховой премии, состоящую из нескольких переменных величин.

Формула

Сегодня, в соответствии с текущим законодательством, установленным на территории Российской Федерации, расчет вознаграждения выполняется в соответствии со следующими показателями единой формулы: Т = ТБ x КТ x КБМ x КВС x КО x КМ x КС, где

- ТБ – базовый тариф;

- КТ – коэффициент страховых взносов;

- КБМ – коэффициент, отражающий фактор наличия прошлых договоров;

- КВС – коэффициент тарификации в зависимости от возраста и стажа;

- КО – коэффициент, варьируемый от количества лиц, допущенных к управлению машиной;

- КМ – характеристика взносов, изменяемая в зависимости от технических свойств автомобиля;

- КС – характеристика, варьируемая от периода использования машины;

Для расчета премии ОСАГО можно использовать какой-либо программируемый калькулятор. Специальные приложения можно найти посредством перехода по данной ссылке.

Тариф

Форма оплаты и возврат страховки

Форма оплаты премии, а также взносов по вознаграждению (долей суммы, вносящихся в течение определенных периодов), устанавливается при оформлении свидетельства с организацией-страхователем.

Внесение денег происходит:

- посредством личного визита в кассу организации;

- при помощи безналичного платежа по указанным реквизитам.

Правила возврата страховки ОСАГО также прописываются в рамках соответствующего головного договора. Однако запуск подобной процедуры возможен исключительно при разрыве процессуальных отношений между компанией и ее клиентом. При этом сумма страховой премии будет возвращена частично, с учетом всевозможных издержек.

Заключение

Сегодня на территории Российской Федерации функционирует множество компаний, предлагающих услуги в области потребительского страхования. Для того чтобы пользоваться сервисом подобных фирм, владельцы машин, перед регистрацией ОСАГО, должны произвести определенный набор вычислений. Осуществляя расчет премии, предлагаемой на сайтах тех или иных организаций, владельцы машин могут выбрать наиболее предпочтительный вариант компании-страховщика.

Читайте также: