Что значит оценка обеспечения опустилась ниже начальной маржи

Обновлено: 02.07.2024

В области финансов , маржа является залог , что держатель финансового инструмента должен депонировать с контрагентом (чаще всего их брокером или обменом ) , чтобы покрыть все или некоторые из кредитного риска держателя Позы для контрагента. Этот риск может возникнуть, если держатель выполнил одно из следующих действий:

- Заемные денежные средства от контрагента для покупки финансовых инструментов,

- Заемные финансовые инструменты для их короткой продажи ,

- Заключен производный контракт.

СОДЕРЖАНИЕ

Маржинальный счет - это ссудный счет у брокера, который можно использовать для торговли акциями. Средства, доступные по маржинальному кредиту, определяются брокером на основе ценных бумаг, принадлежащих и предоставленных трейдером, которые выступают в качестве обеспечения ссуды. Брокер обычно имеет право изменить процент стоимости каждой ценной бумаги, которую он разрешает для дальнейшего аванса трейдеру, и, следовательно, может сделать маржевое требование, если доступный баланс окажется ниже фактически используемой суммы. В любом случае брокер обычно взимает проценты и другие сборы с суммы, полученной на маржинальном счете.

Если остаток денежных средств на маржинальном счете отрицательный, сумма причитается брокеру и обычно приносит проценты. Если остаток денежных средств положительный, деньги доступны владельцу счета для реинвестирования или могут быть сняты владельцем или оставлены на счете и могут приносить проценты. Что касается фьючерсов и клиринговых производных финансовых инструментов, маржинальный баланс будет относиться к общей стоимости обеспечения, предоставленного в залог ЦКА ( клиринг центрального контрагента ) или торговцам фьючерсными комиссиями.

Джейн покупает долю в компании за 100 долларов на 20 долларов собственных денег и 80 долларов в долг у своего брокера. Чистая стоимость (цена акции за вычетом суммы займа) составляет 20 долларов. У брокера минимальная маржа составляет 10 долларов.

Предположим, цена акции упала до 85 долларов. Чистая стоимость теперь составляет всего 5 долларов (предыдущая чистая стоимость 20 долларов минус падение цены акции на 15 долларов), поэтому, чтобы поддерживать минимальную маржу брокера, Джейн необходимо увеличить эту чистую стоимость до 10 долларов или более, либо продав акцию, либо погашение части кредита.

Под маржинальной покупкой понимается покупка ценных бумаг с использованием денежных средств, взятых в долг у брокера , с использованием купленных ценных бумаг в качестве обеспечения. Это увеличивает любую прибыль или убыток по ценным бумагам. Ценные бумаги служат залогом по ссуде. Чистая стоимость - разница между стоимостью ценных бумаг и ссуды - изначально равна сумме использованных собственных денежных средств. Эта разница должна оставаться выше минимального требования к марже , цель которого - защитить брокера от падения стоимости ценных бумаг до такой степени, что инвестор больше не сможет покрыть ссуду.

Джейн продает акцию, которой она не владеет, за 100 долларов и кладет 20 долларов своих собственных денег в качестве залога, в результате чего на счету оказывается 120 долларов наличными. Чистая стоимость (сумма наличных за вычетом цены акции) составляет 20 долларов. У брокера минимальная маржа составляет 10 долларов.

Предположим, цена акции вырастет до 115 долларов. Чистая стоимость теперь составляет всего 5 долларов (предыдущая чистая стоимость 20 долларов минус повышение цены акции на 15 долларов), поэтому, чтобы поддерживать минимальную маржу брокера, Джейн необходимо увеличить эту чистую стоимость до 10 долларов или более, либо выкупив акцию обратно. или внесение дополнительных наличных денег.

Короткие продажи относятся к продаже ценных бумаг, которыми трейдер не владеет, их заимствованию у брокера и использованию денежных средств в качестве обеспечения. Это приводит к восстановлению любой прибыли или убытка по ценным бумагам. Первоначальные денежные средства, внесенные трейдером, вместе с суммой, полученной от продажи, служат обеспечением ссуды. Чистая стоимость - разница между суммой денежных средств и стоимостью обеспечения ссуды - изначально равна сумме использованных собственных денежных средств. Эта разница должна оставаться выше минимального требования к марже , цель которого состоит в том, чтобы защитить брокера от роста стоимости заемных ценных бумаг до такой степени, что инвестор больше не сможет покрывать ссуду.

- Текущая маржа ликвидационной этого значение позиции ценной бумаги , если позиция была ликвидирована в настоящее время. Другими словами, если у держателя короткая позиция , это деньги, необходимые для обратного выкупа; если они длинные , то это деньги, которые они могут получить, продав их.

- Вариационной маржи или переоценивать не залог, а ежедневная выплата прибылей и убытков. Фьючерсы привязаны к рынку каждый день, поэтому текущая цена сравнивается с ценой предыдущего дня. Прибыль или убыток в день открытия позиции затем выплачивается или списывается с держателя фьючерсной биржей . Это возможно, потому что биржа является центральным контрагентом для всех контрактов, а количество длинных контрактов равно количеству коротких контрактов. Некоторые другие производные финансовые инструменты, торгуемые на бирже, такие как опционы на фьючерсные контракты, имеют рыночную оценку таким же образом.

- Продавец опциона обязан предоставить базовую ценную бумагу, связанную с опционом, при его исполнении. Чтобы обеспечить выполнение этого обязательства, они должны внести залог. Эта надбавка равна надбавке, которую им нужно будет заплатить, чтобы выкупить опцион и закрыть свою позицию.

- Дополнительная маржа предназначена для покрытия потенциального падения стоимости позиции на следующий торговый день. Это рассчитывается как потенциальный убыток в наихудшем сценарии.

- SMA и маржа портфеля предлагают альтернативные правила для нормативных маржинальных требований США и NYSE . [ требуется разъяснение ]

Расширенное кредитное плечо - это стратегия, предлагаемая некоторыми брокерами, которая обеспечивает кредитное плечо 4: 1 или 6+: 1. Это требует ведения двух наборов учетных записей, длинных и коротких.

Первоначальное требование края является количеством необходимого обеспечения для открытия позиции. После этого залог, необходимый до закрытия позиции, является требованием обслуживания.. Требование обслуживания - это минимальная сумма обеспечения, необходимая для поддержания позиции открытой, и обычно она ниже первоначального требования. Это позволяет цене двигаться против маржи, не вызывая требования маржи сразу после первоначальной транзакции. Когда общая стоимость обеспечения опускается ниже требуемой поддерживаемой маржи, держатель позиции должен предоставить дополнительное обеспечение, чтобы вернуть свой общий баланс до уровня или выше требования начальной маржи. Однако для инструментов, признанных особенно рискованными, регулирующие органы, биржа или брокер могут установить требования к обслуживанию выше нормальных или равные первоначальным требованиям, чтобы снизить свою подверженность риску, принимаемому трейдером. Для расчетных счетов спекулятивных фьючерсов и деривативов,Продавцы фьючерсных комиссий могут взимать премию или множитель маржи в соответствии с требованиями обмена. Обычно это дополнительные 10–25%.

Требование минимальной маржи , иногда называемое требованием поддерживающей маржи , представляет собой соотношение, установленное для:

- (Фондовый капитал - Доллары с кредитным плечом) в акционерный капитал

- Акция - это цена акции, умноженная на количество купленных акций, а заемные доллары - это сумма, заимствованная на маржинальном счете.

- Например, инвестор купил 1000 акций компании ABC по 50 долларов каждая. Если первоначальное маржинальное требование составляло 60%:

- Акционерный капитал: 50 × 1000 = 50 000 долларов.

- Доллары с кредитным плечом или заемная сумма: (50 × 1000 долларов США) × (100% - 60%) = 20000 долларов США.

Требование поддерживающей маржи использует указанные выше переменные для формирования соотношения, которое инвесторы должны соблюдать, чтобы поддерживать счет в активном состоянии.

Предположим, что требование поддерживающей маржи составляет 25%. Это означает, что покупатель должен поддерживать чистую стоимость, равную 25% от общего акционерного капитала. Это означает, что они должны поддерживать чистый капитал в размере 50 000 долларов США × 0,25 = 12500 долларов США. Итак, по какой цене инвестор получит маржинальное требование? Для котировок акций P запас капитала будет (в данном примере) 1000 P .

- (Текущая рыночная стоимость - Сумма займа) / Текущая рыночная стоимость = 25%

- (1000 P - 20 000) / 1000 P = 0,25

- (1,000 P - 20,000) = 250 P

- 750 P = 20 000 долларов

- P = 20 000 долл. США / 750 = 26,66 долл. США за акцию

Таким образом, если цена акции упадет с 50 до 26,66 долларов, инвесторам будет предложено добавить дополнительные средства на счет, чтобы компенсировать потерю акционерного капитала.

В качестве альтернативы можно рассчитать P, используя где P 0 - начальная цена акции. Используя тот же пример, чтобы продемонстрировать это: п = P 0 ( 1 − initial margin requirement ) ( 1 − maintenance margin requirement ) >)><(1-<\text

Маржинальные требования уменьшены для позиций, которые компенсируют друг друга. Например, трейдеры спреда, у которых есть зачетные фьючерсные контракты, не должны вносить залог как для своей короткой, так и для длинной позиции. Биржа рассчитывает убыток по наихудшему сценарию общей позиции. Точно так же инвестор, который создает ошейник , снижает риск, поскольку любые убытки по опциону колл компенсируются прибылью по акциям, а большие потери по акциям компенсируются прибылью по пут; как правило, к покрытым звонкам предъявляются менее строгие требования, чем к написанию обычных звонков.

Отношение маржи к собственному капиталу - это термин, используемый спекулянтами и обозначающий сумму их торгового капитала, удерживаемого в качестве маржи в любой конкретный момент времени. Трейдеры редко (и необдуманно) держат 100% своего капитала в качестве маржи. Вероятность потери всего капитала в какой-то момент будет высока. Напротив, если соотношение маржи к собственному капиталу настолько низкое, что капитал трейдера равен стоимости самого фьючерсного контракта, тогда они не получат прибыли от внутреннего кредитного плеча, подразумеваемого при торговле фьючерсами. Консервативный трейдер может иметь отношение маржи к капиталу 15%, тогда как более агрессивный трейдер может удерживать 40%.

Рентабельность маржи (ROM) часто используется для оценки производительности, поскольку она представляет собой чистую прибыль или чистый убыток по сравнению с предполагаемым риском биржи, отраженным в требуемой марже. ROM может быть рассчитан (реализованный доход) / (начальная маржа). Годовой ROM равен

(ROM + 1) (1 / продолжительность сделки в годах) - 1

Например, если трейдер зарабатывает 10% на марже за два месяца, это будет около 77% в годовом исчислении.

Годовой ROM = (ROM +1) 1 / (2/12) - 1

то есть Годовой ROM = 1,1 6 - 1 = 77%

Иногда при возврате маржи также учитываются дополнительные расходы, такие как брокерские сборы и проценты, уплачиваемые на заемную сумму. Маржинальная процентная ставка обычно определяется по требованию брокера .

Достаточно небольшой процент новичков, которые пришли на рынок Форекс в поисках хорошего и стабильного заработка, на начальных этапах владеет большим стартовым капиталом. В большинстве случаев начинающие трейдеры инвестируют от нескольких сотен до нескольких тысяч долларов на свой депозит. Но чтобы сразу же быстро получить ощутимую прибыль, этих средств может быть недостаточно.

В таких случаях трейдер рискует относительно небольшим депозитом, но имеет возможность приобрести лот, который в других условиях был бы ему не доступен. У каждого брокера различные маржинальные требования и предлагаемые клиентам условия, поэтому прежде чем начинать торговлю с маржей, необходимо понять, что это, как это работает и как избежать негативных последствий маржинальной торговли.

Уровень маржи на Forex

Чтобы определить уровень маржи на Форекс, необходимо имеющийся капитал разделить на использованную маржу и умножить на 100. Полученное значение в процентах будет показывать соотношение полезной маржи к используемой. Показателем уровня маржи брокеры пользуются для того, чтобы определить, может ли их клиент открывать дополнительные сделки или нет.

Каждый брокер устанавливает свой предел для уровня маржи, но в большинстве случаев он составляет 100%. Его называют уровнем Margin Call. Если трейдер достиг уровня Margin Call, значит, уровень маржи по его счету равен 100%. В этом случае он может закрыть свои ордера, но возможность открывать новые позиции для него не доступна. 100%-ный уровень маржи достигается тогда, когда размер депозита равен марже. Такая ситуация наблюдается, когда по всем открытым позициям трейдер несет убытки, а ценовой график идет в противоположную сторону.

Маржа Форекс – Пример маржинальной торговли

Чтобы на примере увидеть, что такое маржинальная торговля, необходимо знать понятие начальной маржи на рынке обменных валютных операций. Начальной маржей называется стартовый депозит, который необходимо разместить на счету, чтобы иметь возможность открыть торговую позицию.

Предположим, что брокер предоставляет следующие условия:

- Кредитное плечо для частных трейдеров – до 1:50;

- Кредитное плечо для профессиональных инвесторов – до 1:100;

- 1 лот = 100 тыс. EUR;

- Торговая маржа для частных трейдеров – 1%;

- Торговая маржа для профессионалов – 2%.

При стандартном лоте в 100 тыс. EUR маржа для частных трейдеров составляет 1%*100000=1000 евро, то есть ему необходимо внести на счет минимум 1000 евро, чтобы открыть сделку по активу EUR/USD. Профессиональному инвестору, который может пользоваться особыми условиями от брокера, маржинальная ставка устанавливается на отметке 2%, а это означает, что при стандартном лоте в 100 тыс. EUR маржа для такого клиента устанавливается на отметке 2000 евро.

Свободная маржа: что это

Свободной маржей на Форекс называется капитал, который не задействован в каких-либо операциях и который можно использоваться для создания новых ордеров. То есть свободная маржа равна разнице баланса и маржи.

Когда трейдер торгует прибыльно, количество средств на его счету увеличивает, а значит, растет и свободная маржа. Если открытые позиции несут убытки, свободная маржа уменьшается.

Иногда бывают ситуации, когда трейдер открывает отложенные ордера, но при этом у него есть уже несколько открытых позиций. Нужно помнить, что если ценовой график дойдет до отложенного приказа, а на депозите будет недостаточно средств, такой приказ либо не будет исполнен, либо сразу же удаляется.

Очень часто трейдеры, которые не разобрались в основных понятиях, не знают, что такое маржа и свободная маржа, при возникновении описанной выше ситуации думают, что их обманул брокер и не выполнил их приказ. Как следствие о брокере пишется масса негативных отзывов, а на самом деле отложенный ордер не был выполнен по причине того, что на депозите не хватало свободной маржи.

Отрицательная маржа Форекс

В большинстве случаев маржа является положительной, но иногда она может иметь и отрицательное значение. Это возможно в том случае, когда убытки по открытым сделкам превышают первоначальную маржу. Если маржа отрицательная, значит, уровень маржи ушел ниже 100%.

Такая ситуация возможна на торговых счетах, где брокер допускает уровень маржи ниже 100%. Если маржа отрицательная, значит, у трейдера недостаточно собственных средств для удержания открытой позиции. Например, если у трейдера на счету лежит 800 евро, а маржа для обмена валютной пары EUR/USD равна 1000 евро, величина отрицательной маржи равняется 2 сотням евро.

Что такое Margin Call на Forex

Margin Call – это ситуация, когда брокерская компания сообщает трейдеру о том, что размер его свободного капитала упал ниже необходимого минимума в следствие того, что созданные им ордера идут в неблагоприятном для него направлении.

Когда на депозите трейдера становится недостаточно средств для удовлетворения маржинальных условий, брокерская компания может закрыть часть или полностью все ордера. Это может не допустить уход баланса в минус.

Чтобы снизить вероятность Margin Call, нужно регулярно контролировать свой счет и на каждый открытый ордер устанавливать стоп-лосс, как один из способов минимизации рисков. Кроме того нужно учитывать, что некоторые брокеры на выходных требуют от клиентов более высокой маржи. Если на протяжении недели она доходит до 1%, то у оставленного на выходные ордера она может вырасти до 2%.

Margin Call используется брокерами для перестраховки, ведь не каждый клиент сможет покрыть свои убытки после закрытия отрицательной сделки. Лучше не допустить подобного исхода, чем впоследствии устраивать разборки с должником. В большинстве случаев брокеры устанавливают максимальный уровень маржи на 30%, максимум на 50%. Margin Call – это гарантия брокерской компании, что ее клиент сам оплатит все свои убыточные сделки, а для клиента – это гарантия того, что он не потратит на торги больше средств, чем есть у него на депозите.

Профессиональные трейдеры не дожидаются наступления Margin Call. Если на счету произошел Margin Call, значит, торговля ведется хаотично, без использования торговой стратегии. Чаще всего Margin Call наступает у новичков и агрессивных инвесторов, использующих динамичные спекулятивные тактики.

Как не допустить Margin Call

Чтобы не допустить наступления Margin Call, трейдеру необходимо предпринять ряд дополнительных мер, а именно:

- Не создавать одновременно много сделок. Чем больше позиций, тем больше денег необходимо для поддержания их в открытом состоянии. При большом количестве отрытых сделок уменьшается свободная маржа и увеличивается вероятность наступления Margin Call;

- Всегда устанавливать стоп-лосс. Это поможет контролировать убытки. Убыточные сделки не нужно удерживать, надеясь на чудо, что рынок пойдет на разворот и устремится в нужном направлении, их нужно сразу же закрывать. Минимальный убыток лучше, чем Margin Call;

- Строго соблюдать правила манименеджмента. Многие трейдеры приступают к торговле на рынке Форекс, не умея управлять рисками, это неминуемо приведет к Margin Call. Главное условие, в сделки нельзя инвестировать больше той суммы, которую трейдер готов потерять;

- Выбирать оптимальную величину кредитного плеча. Важно инвестировать в сделку не более 2,5-5% от имеющихся на депозите средств.

Чтобы лучше понять принцип Margin Call и познакомиться с ним на практике, можно воспользоваться бесплатными демо-счетами. Их сейчас предлагают практически все солидные брокеры. Знание и понимание понятий маржи и Margin Call поможет трейдерам избежать ненужных финансовых потерь.

Здравствуйте, друзья форекс трейдеры! Все мы не раз видели в торговом терминале загадочные значения Маржа, Свободная Маржа и Уровень. А вы знаете что они означают? Какую пользу дают в практическом применении? А какая связь с кредитным плечом ? Даже опытные трейдеры зачастую путаются в этом вопросе, что уж говорить о начинающих. Предлагаю разобраться с этими понятиями, т.к. их незнание может закончиться печально….

Что такое Маржа ?

На сегодняшний день, большинство сделок на бирже совершается с целью получить прибыль в краткосрочной перспективе, а целью любого спекулянта, как мы знаем, всегда был заработок на разнице.

Но чтобы произвести достаточно большой оборот нам понадобится немалый начальный капитал. Тут нас выручает принцип маржинальной торговли, то есть торговли на заемные средства, взятые под определенный залог (или маржу). На тот случай, когда средств для открытия позиции достаточного размера не хватает, или вы целенаправленно хотите увеличить торговый оборот, брокеры предлагают услугу краткосрочного кредитования, что позволяет вам открывать позиции во много раз превышающие по размеру ваш изначальный капитал.

В отличие от простого кредита, сумма маржинального кредита может в десятки и сотни раз превышать размер залога. Кредитное плечо, в данном случае, отражает отношение реального объема сделки к сумме залога. В зависимости от рынка и предполагаемых рисков разные компании могут предлагать свои условия кредитования. Как правило, кредитное плечо на Форекс составляет от 1:50 до 1:500. Соответственно, чем большие значение кредитного плеча, тем меньший залог требуется на открытие позиции одного и того же размера.

Мониторинг значений в терминале

В торговом терминале (будь это metatrader 4 или metatrader 5), наряду со значениями баланса, эквити (средств) и совокупной маржи по открытым позициям, вы также найдете значение свободной маржи и текущего уровня.

Свободная маржа – это свободные средства, доступные для открытия новых позиций. По сути, это разница между реальными средствами на счету и размером уже зарезервированных средств.

Уровень – это отношение средств (эквити счета) к используемой марже, выраженное в процентах.

Уровень маржи

Важно запомнить два ключевых лимита по уровню маржи – Margin Call (Маржин Колл) и Stop Out. Достигнув уровня Margin Call, вы больше не сможете открывать новые позиции, поскольку свободных средств будет недостаточно для покрытия еще одного залога. Обычно, брокеры устанавливают это значение на уровне 100%.

Если уровень маржи опускается еще ниже, и достигает значения Stop Out, брокер начнет принудительно закрывать ваши позиции, начиная с самой убыточной. Здесь и проявляется опасность торговли на залоговые средства. Брокер не намерен терять свои средства, и закроет ваши позиции до того, как вы успеете войти в минус.

Как правило, при грамотном управлении капиталом такого происходить не должно. Типичная ошибка начинающих трейдеров – открытие слишком большого лота при большом кредитном плечо. Из-за этого, даже незначительное изменение курса почти сразу приводит к Margin Call. Также новички часто забывают выставлять стопы, из-за чего далеко зашедшие в минус позиции имеют шанс закрыться по Stop Out.

Расчет максимального лота

Размер кредитного плеча напрямую влияет на максимальный размер позиции, доступной для открытия. Предположим, что вы хотите открыть новую позицию по USDCHF. Так как стандартный лот на форекс равняется 100 000 единиц базовой валюты, то имея кредитное плечо 1:100, залоговые средства для открытия одного лота по паре USD/CHF будут составлять 1000 долларов. Имея на счету 10000 долларов, максимально вы сможете открыть до 10 лотов. При этом, с плечом 1:200 вы сможете открыть уже в два раза больше, то есть 20 лотов.

Общая формула выглядит так

Стоит учитывать, что стоимость лота у разных инструментов разная. На Форекс, для расчета стоимости одного лота достаточно привести базовую валюту пары к валюте депозита.

Рассмотрим еще один пример. Допустим, на момент открытия позиции, курс EURUSD был равен 1.09992. Значит, при плече 1:100, один стандартный лот по EURUSD будет стоить 1099.92$ доллара. То есть, на те же $10 000 депозита мы смогли бы открыть 9.09 лота по EURUSD.

Отображение примера по паре EUR/USD в торговом терминале.

Чтобы не считать все вручную, можете воспользоваться калькулятором маржи.

Крайне не рекомендуется использовать для открытия позиций все имеющиеся в наличии свободные средства. Хорошей практикой считается торговля на определенный процент от депозита (рекомендуется 2-3%), чтобы оставалась некоторая “подушка безопасности”. Иначе, в случае ошибки, средства на счету могут неожиданно закончиться и счет будет слит по Stop Out. Поэтому, при открытии позиции важно точно просчитать размер максимально возможного убытка и по возможности использовать ограничители потерь, а именно стоп-лосс.

Практический пример

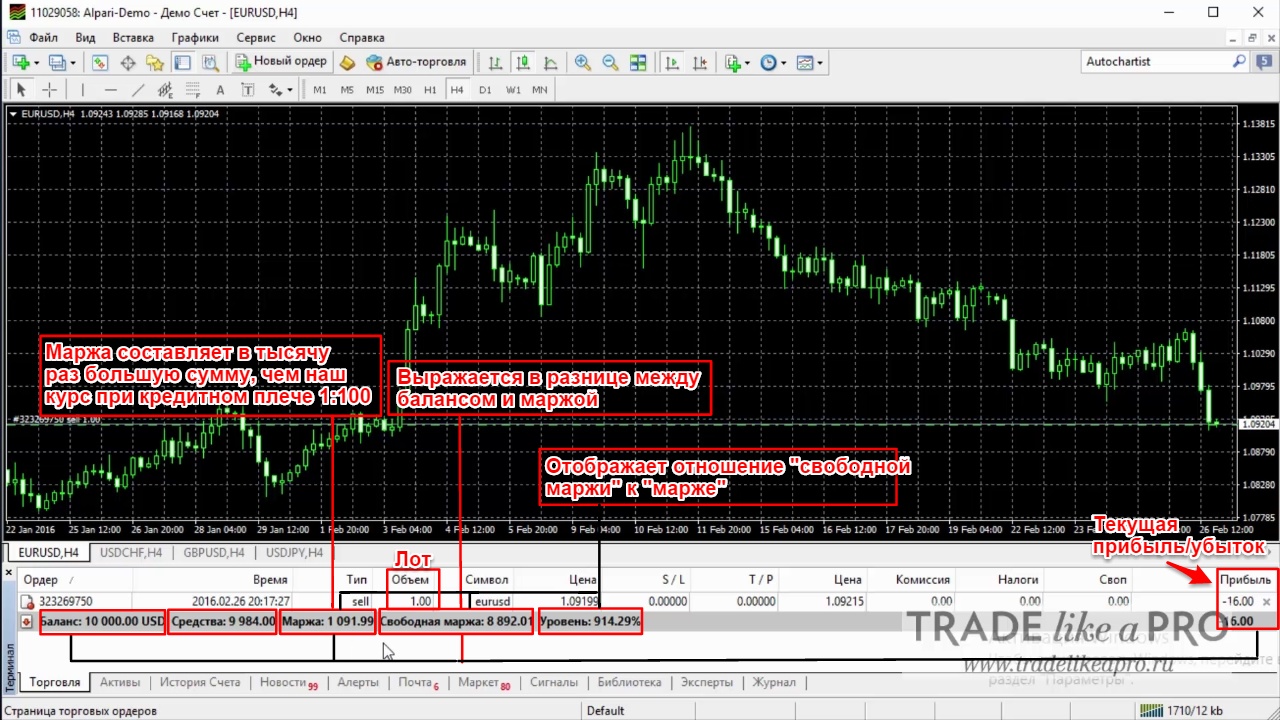

Пробуем рассмотреть и закрепить только что изученные материалы на живых примерах. Откроем новый, чистый демо-счет для удобства. Вводим сумму депозита 10 000$ с кредитным плечом 1:100. Далее открываем сделку с одним лотом по курсу 1,0919.

Наша маржа составляет в тысячу раз большую сумму, чем наш курс при кредитном плечо 1:100. Свободная маржа выражается в разнице между балансом – маржой и постоянно прыгает, ввиду добавления в эту же разницу текущей прибыли/убытка. Значение уровень отображает отношение свободной маржи к марже.

Итак, если 1 лот составляет примерно 1100$, свободная маржа составляет примерно 8 800$, то мы можем открыть еще около восьми лотов. Открываем еще одну позицию на восемь лотов и это становится нашим пределом по текущему депозиту. В случае, если позиции будут показывать положительный результат, нам становится доступна к использованию свободная маржа с незакрытой прибыли для открытия новых позиций. Но делать это крайне не рекомендуется.

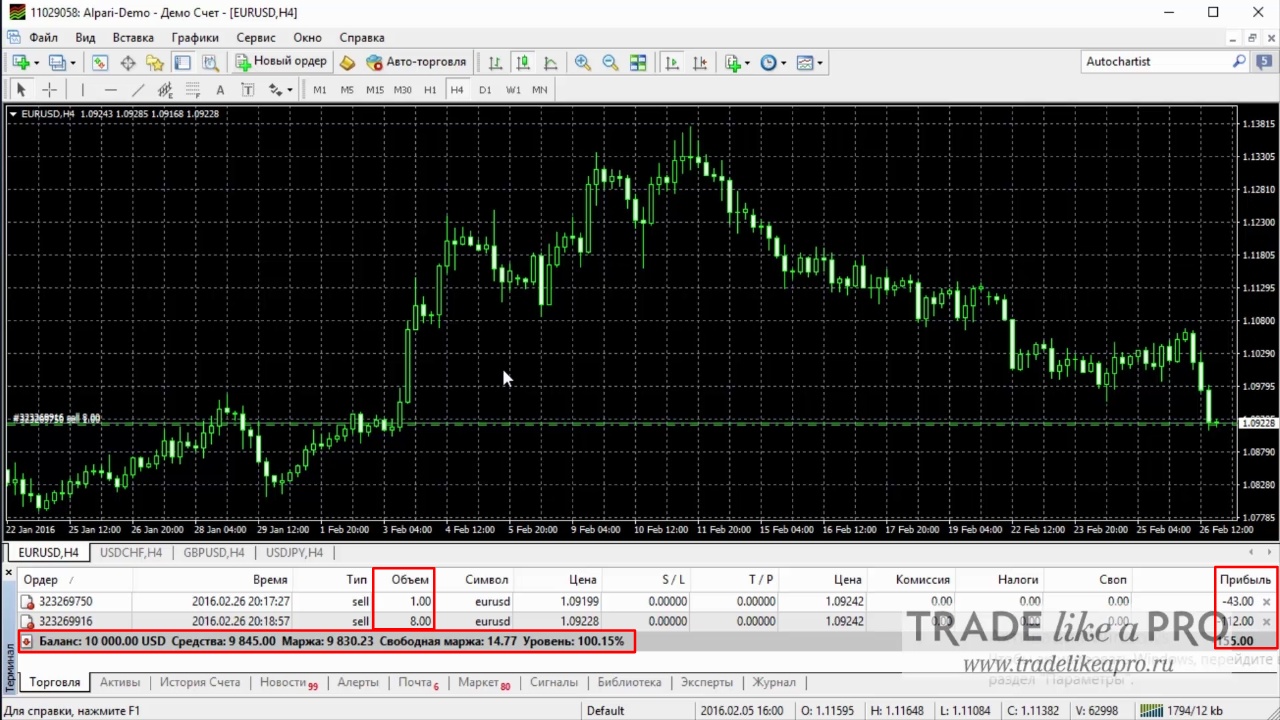

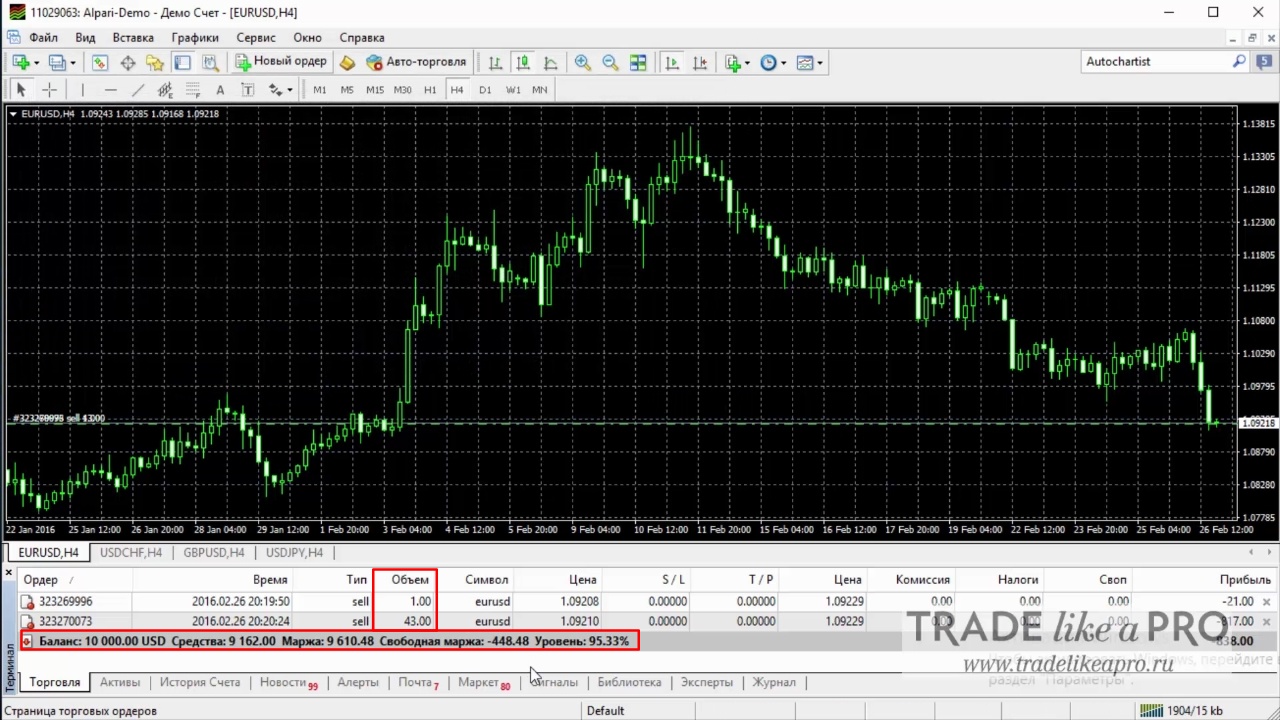

Пробуем рассмотреть несколько иную ситуацию. Открываем демо-счет аналогичный предыдущему, но с кредитным плечом 1:500. Открываем позицию одним лотом по тому же курсу. Итак, наша маржа в пять раз меньше, нежели при плече 1:100. Т.е чем выше плечо, тем меньше средств уходит на наш залог и тем больше позиций мы можем открыть. В данном случае у нас есть возможность дополнительно открыть около 43 лотов.

Заключение

Грамотно используя принцип финансового рычага вы сможете существенно повысить эффективность торговли. Большое кредитное плечо позволяет гибче контролировать риски, а также дает выход на новые торговые возможности. Вы можете торговать на разнице курсов имея на счету лишь небольшой процент от полной стоимости контракта. Риски при этом ограничены небольшой залоговой суммой, которая, в случае положительного исхода сделки, возвращается вам на счет вместе с полученной прибылью. Важно помнить, что с увеличением плеча растет и риск потерь.

Поэтому, перед тем как научиться эффективно использовать маржинальную торговлю, убедитесь в том, что полностью понимаете все торговые риски, связанные с этим начинанием.

В финансы, прибыль является залог что владелец финансовый инструмент должен внести депозит в контрагент (чаще всего их маклер или обмен), чтобы покрыть некоторые или все риск кредита держатель позирует для контрагента. Этот риск может возникнуть, если держатель выполнил одно из следующих действий:

- Заемные средства от контрагента для покупки финансовых инструментов,

- Заемные финансовые инструменты для их продажи короткая,

- Вошел в производная контракт.

Содержание

Маржинальный счет

Маржинальный счет - это ссудный счет у брокера, который можно использовать для торговли акциями. Средства, доступные по маржинальному кредиту, определяются брокером на основе ценных бумаг, принадлежащих и предоставленных трейдером, которые действуют как залог за ссуду. Брокер обычно имеет право изменить процент стоимости каждой ценной бумаги, который он разрешает для дальнейшего аванса трейдеру, и, следовательно, может сделать маржевое требование, если доступный баланс падает ниже фактически используемой суммы. В любом случае брокер обычно взимает интерес и другие комиссии с суммы, снятой на маржинальный счет.

Если остаток денежных средств на маржинальном счете отрицательный, сумма причитается брокеру и обычно приносит проценты. Если остаток денежных средств положительный, деньги доступны владельцу счета для реинвестирования или могут быть сняты владельцем или оставлены на счете и могут приносить проценты. Что касается фьючерсов и клиринговых производных финансовых инструментов, маржинальный баланс будет относиться к общей стоимости обеспечения, предоставленного ЦКА (клиринг центрального контрагента) и / или торговцы фьючерсной комиссией.

Маржинальная покупка

Джейн покупает долю в компании за 100 долларов, используя 20 долларов собственных денег и 80 долларов, взятых в долг у своего брокера. Чистая стоимость (цена акции за вычетом суммы займа) составляет 20 долларов. Брокер хочет, чтобы минимальная маржа составляла 10 долларов.

Предположим, цена акции упала до 85 долларов. Чистая стоимость теперь составляет всего 5 долларов (предыдущая чистая стоимость 20 долларов минус падение цены акции на 15 долларов), поэтому, чтобы поддерживать минимальную маржу брокера, Джейн необходимо увеличить эту чистую стоимость до 10 долларов или более, либо продав акцию, либо погашение части кредита.

Под маржинальной покупкой понимается покупка ценных бумаг за деньги, взятые в долг у маклер, используя приобретенные ценные бумаги в качестве обеспечения. Это приводит к увеличению любой прибыли или убытка по ценным бумагам. Ценные бумаги служат залогом по ссуде. Чистая стоимость - разница между стоимостью ценных бумаг и ссуды - изначально равна сумме использованных собственных денежных средств. Эта разница должна оставаться выше требование минимальной маржи, цель которого - защитить брокера от падения стоимости ценных бумаг до такой степени, что инвестор больше не может покрывать ссуду.

Короткая продажа

Джейн продает акцию, которой она не владеет, за 100 долларов и кладет 20 долларов своих собственных денег в качестве обеспечения, в результате чего на счету оказывается 120 долларов наличными. Чистая стоимость (сумма наличных за вычетом цены акции) составляет 20 долларов. Брокер хочет, чтобы минимальная маржа составляла 10 долларов.

Предположим, цена акции вырастет до 115 долларов. Чистая стоимость теперь составляет всего 5 долларов (предыдущая чистая стоимость 20 долларов минус повышение цены акции на 15 долларов), поэтому, чтобы поддерживать минимальную маржу брокера, Джейн необходимо увеличить эту чистую стоимость до 10 долларов или более, либо путем выкупа акций. или внесение дополнительных денежных средств.

Короткая продажа относится к продаже ценных бумаг, которыми трейдер не владеет, с заимствованием их у маклери использование денежных средств в качестве залога. Это приводит к восстановлению любой прибыли или убытка по ценным бумагам. Первоначальные денежные средства, внесенные трейдером, вместе с суммой, полученной от продажи, служат залогом для ссуды. Чистая стоимость - разница между суммой наличных денег и стоимостью обеспечения ссуды - изначально равна сумме использованных собственных денежных средств. Эта разница должна оставаться выше требование минимальной маржи, цель которого - защитить брокера от роста стоимости заемных ценных бумаг до такой степени, что инвестор больше не сможет покрывать ссуду.

Типы маржинальных требований

- В текущая ликвидационная маржа - стоимость позиции ценной бумаги, если бы позиция была ликвидирована сейчас. Другими словами, если у держателя есть короткая позиция, это деньги, необходимые для выкупа; если они длинная, это деньги, которые они могут получить, продав их.

- В вариационная маржа или марка на рынок это не залог, а ежедневная выплата прибылей и убытков. Фьючерсы ориентированный на рынок каждый день, поэтому текущая цена сравнивается с ценой предыдущего дня. Прибыль или убыток в день открытия позиции затем выплачивается держателю или списывается с него фьючерсная биржа. Это возможно, потому что биржа является центральным контрагентом для всех контрактов, а количество длинных контрактов равно количеству коротких контрактов. Некоторые другие производные финансовые инструменты, торгуемые на бирже, такие как опционы на фьючерсные контракты, имеют рыночную оценку таким же образом.

- Продавец опциона обязан предоставить базовую ценную бумагу, связанную с опционом, при его исполнении. Чтобы гарантировать выполнение этого обязательства, они должны внести залог. Эта премиальная маржа равна премии, которую им нужно будет заплатить, чтобы выкупить опцион и закрыть свою позицию.

- Дополнительная маржа предназначен для покрытия потенциального падения стоимости позиции на следующий торговый день. Это рассчитывается как потенциальный убыток в наихудшем сценарии. и маржа портфеля предложить альтернативные правила для США и NYSE нормативные маржинальные требования. [требуется разъяснение]

Маржинальные стратегии

Расширенное кредитное плечо - это стратегия, предлагаемая некоторыми брокерами, которая обеспечивает кредитное плечо 4: 1 или 6+: 1. Это требует ведения двух наборов учетных записей, длинных и коротких.

Требования к начальной и поддерживаемой марже

В требование начальной маржи размер залога, необходимого для открытия позиции. После этого залог, необходимый до закрытия позиции, является требование обслуживания. Требование обслуживания - это минимальная сумма залога, необходимая для поддержания позиции открытой, и обычно она ниже первоначального требования. Это позволяет цене двигаться против маржи, не вызывая требования маржи сразу после начальной транзакции. Когда общая стоимость обеспечения опускается ниже требуемой поддерживаемой маржи, держатель позиции должен предоставить дополнительное обеспечение, чтобы вернуть свой общий баланс до уровня или выше требования начальной маржи. Однако для инструментов, признанных особенно рискованными, регулирующие органы, биржа или брокер могут установить требование к обслуживанию выше обычного или равное первоначальному требованию, чтобы снизить свою подверженность риску, принимаемому трейдером. Для расчетных счетов спекулятивных фьючерсов и производных финансовых инструментов, торговцы фьючерсными комиссиями может взимать премию или множитель маржи в соответствии с требованиями обмена. Обычно это дополнительные 10–25%.

Требование дополнительного обеспечения

Если требование маржи происходит неожиданно, это может вызвать эффект домино продажи, что приведет к другим маржинальным запросам и так далее, что фактически приведет к краху класса активов или группы классов активов. Обвал серебряного рынка в "День бункерной охоты" Серебряный четверг, 27 марта 1980 г., является одним из таких примеров. Такая ситуация чаще всего возникает в результате неблагоприятного изменения рыночной стоимости актива или контракта с использованием заемных средств. Это также может произойти при повышении маржинальных требований либо из-за повышенной волатильности, либо из-за законодательства. В крайних случаях некоторые ценные бумаги могут перестать соответствовать требованиям для маржинальной торговли; в таком случае брокерская компания потребует от трейдера либо полностью профинансировать свою позицию, либо ликвидировать ее.

Цена акций для маржинальных требований

В требование минимальной маржи, иногда называемый требование поддерживаемой маржи, - соотношение, установленное для:

- (Фондовый капитал - Доллары с кредитным плечом) в акционерный капитал

- Акция - это цена акции, умноженная на количество купленных акций, а заемные доллары - это сумма, заимствованная на маржинальном счете.

- Например, инвестор купил 1000 акций компании ABC по 50 долларов каждая. Если первоначальная маржа составляла 60%:

- Акционерный капитал: 50 × 1000 = 50 000 долларов.

- Доллары с кредитным плечом или сумма займа: (50 × 1000 долларов США) × (100% - 60%) = 20000 долларов США.

Требование поддерживающей маржи использует указанные выше переменные для формирования соотношения, которое инвесторы должны соблюдать, чтобы поддерживать счет в активном состоянии.

Предположим, что требование поддерживаемой маржи составляет 25%. Это означает, что клиент должен поддерживать чистую стоимость, равную 25% от общего акционерного капитала. Это означает, что они должны поддерживать чистый капитал в размере 50 000 долларов США × 0,25 = 12500 долларов США. Итак, по какой цене инвестор получит маржинальное требование? По цене акций п акционерный капитал будет (в этом примере) 1000п.

- (Текущая рыночная стоимость - заемная сумма) / Текущая рыночная стоимость = 25%

- (1,000п - 20,000) / 1000п = 0.25

- (1,000п - 20,000) = 250п

- 750п = $20,000

- п = 20 000 долларов США / 750 = 26,66 долларов США за акцию

Таким образом, если цена акции упадет с 50 до 26,66 долларов, инвесторам будет предложено добавить дополнительные средства на счет, чтобы компенсировать потерю акционерного капитала.

Сниженная маржа

Маржинальные требования снижены для позиций, которые компенсируют друг друга. Например спред трейдеры у которых есть зачетные фьючерсные контракты, не нужно вносить залог как для своей короткой, так и для длинной позиции. Биржа рассчитывает убыток по наихудшему сценарию общей позиции. Точно так же инвестор, который создает воротник имеет уменьшенный риск, поскольку любые убытки по колл компенсируются прибылью по акциям, а большие потери по акциям компенсируются прибылью по пут; в общем, к покрытым звонкам предъявляются менее строгие требования, чем к написанию обычных звонков.

Соотношение маржи и собственного капитала

Отношение маржи к собственному капиталу - это термин, используемый спекулянты, представляющий сумму их торгового капитала, удерживаемого в качестве маржи в любой конкретный момент времени. Трейдеры редко (и необдуманно) держат 100% своего капитала в качестве маржи. Вероятность потери всего капитала в какой-то момент будет высока. Напротив, если соотношение маржи и собственного капитала настолько низкое, что делает капитал трейдера равным стоимости самого фьючерсного контракта, то они не получат прибыли от неотъемлемой части кредитное плечо подразумевается в торговле фьючерсами. Консервативный трейдер может иметь соотношение маржи и собственного капитала на уровне 15%, в то время как более агрессивный трейдер может удерживать 40%.

Возврат на маржу

Возврат на маржу (ROM) часто используется для оценки производительности, поскольку представляет собой чистую прибыль или чистый убыток по сравнению с предполагаемым риском биржи, отраженным в требуемой марже. ROM может быть рассчитан (реализованный доход) / (начальная маржа). Годовой ROM равен

(ROM + 1) (1 / продолжительность сделки в годах) - 1

Например, если трейдер зарабатывает 10% на марже за два месяца, это будет около 77% в годовом исчислении.

Годовой ROM = (ROM +1) 1/(2/12) - 1

то есть Годовой ROM = 1,1 6 - 1 = 77%

Иногда при возврате маржи также учитываются дополнительные расходы, такие как брокерские сборы и проценты, уплачиваемые на заемную сумму. Маржинальная процентная ставка обычно основана на вызов брокера.

Читайте также: