Что застраховано в семье проект

Обновлено: 30.06.2024

Отлично, когда у человека все дела идут хорошо, сам он обладает крепким здоровьем и, в целом, все в полном порядке. Но, к сожалению, в жизни нередко случаются непредвиденные ситуации, которые влекут за собой массу неприятных проблем. Часто это может быть порча вашего имущества, угон автомобиля или же случайная травма на производстве и неожиданные осложнения в заграничном путешествии. И здесь стоит упомянуть про самые необходимые виды страхования.

Как вы понимаете, страдание от постоянного страха всевозможных жизненных проблем является далеко не самым эффективным решением. Благо, уже давно изобретена такая полезная и весьма востребованная услуга, как страхование, которая позволяет избежать массы осложнений. А чтобы узнать о том, какие ее виды являются наиболее необходимыми каждому человеку, читайте далее.

Страхование жизни

Этот вид страхования можно отнести к долгосрочным страховым программам. Как правило, договор заключается на срок от 5–10 лет. Страхование жизни позволяет защитить самое ценное чем обладает человек – его собственную жизнь. Такая страховка будет весьма полезна в случае получения каких-либо тяжких травм, инвалидности и различных опасных заболеваний. Также эта услуга поможет поддержать финансовое состояние ваших родных и близких людей в случае непоправимой ситуации. Еще страхование жизни позволяет накопить финансовый резерв при выходе на пенсию или же просто насобирать определенный капитал для реализации ваших устремлений.

Здесь стоит подробно описать 3 основных разновидности страхования жизни.

- Накопительное страхование - этом случае количество, частота и сам размер взносов в основном определяется желаниями и возможностями страховика. Отчисления разделяются на две части. Первая идет непосредственно самой компании страхования, а вторая зачисляется на счет клиенту. Выплату или же несколько выплат можно назначить на конкретную дату и срок. Вне зависимости от общей суммы осуществленных вложений, застрахованное лицо их получит.

- Пожизненное страхование — в этом виде страхования полный размер выплаты средств производится в случае смерти или же гибели страхователя. В отдельно оговоренных случаях держатель полиса может прекратить отчислять деньги, расторгнуть действие контракта и получить деньги наличными. Причем такая форма страхования считается накопительной, так как фирма не просто забирает себе средства, но еще и копит их с применением капитализации. При регулярных взносах компания, как правило, гарантирует минимальную выплату страхователю вне зависимости от той прибыли, что получила сама. Но здесь стоит учитывать, что если не уплачен хотя бы один взнос, то фактически возмещение теряется.

- Страхование на конкретный срок - самая распространенная и наиболее доступная форма страхования. Оформляется на конкретно оговоренный с фирмой срок и позволяет накапливать сбережения. После смерти страхователя (если она наступила в срок действия страховки) страховая компания обязуется выплатить условленную сумму родным и близким. Также в контракте можно оговорить различные условия по выплате долгов застрахованного лица, например, ипотеки. Альтернативой этому является возобновляемый полис, который обходится дороже, но зато предоставляет отличную возможность быть фактически всегда застрахованным.

Страхование имущества

Также весьма популярным видом страхования является страховка наиболее ценного имущества и недвижимости. Причем сегодня страхуют практически все – от обычных жилых квартир до загородных домов и роскошных вилл. Стоимость такого имущества порой может доходить до десятков миллионов долларов, что для страховых компаний вовсе не является осложнением. Более того, именно дорогостоящие предметы и жилье являются наиболее желанными объектами страхования в большинстве фирм.

Стоит отметить, что квартирное страхование появилось относительно недавно и пока не обрело всеобщей популярности среди обычных граждан. Но именно оно весьма помогает избежать различных издержек, связанных с затоплением, пожаром и прочими бедствиями. Стоит отметить, что если подобный ущерб был нанесен по вашей вине соседской квартире, то и на этот случай вы можете рассчитывать на соответствующий страховой полис.

В основном же на страховом рынке выделяют следующие риски, от которых уберегает этот вид страхования:

- пожар или возгорание;

- стихийные бедствия – наводнение, ураганы, землетрясения и прочее;

- всевозможные аварии и ущерб от затопления водой (в том числе и повреждения систем водоснабжения и пожаротушения);

- кража вашего имущества, разбой и вандализм.

Правда, стоит отметить, что выплаты не производятся при форс-мажорных обстоятельствах таких как военные действия, массовые беспорядки, смена правительства и власти, террористические акты. Что касается самого процесса, то застраховать вы можете как все ваше имущество целиком, так и отдельно взятые предметы. В соответствующем договоре страховщик указывает максимум своей ответственности, которая, собственно, и выражается в размере страховой суммы.

Страхование транспорта

Кроме самого транспортного средства, можно также застраховать водителя и пассажиров, всевозможное дополнительное оборудование, а в некоторых случаях и предметы багажа. При подписании такого договора в страховом случае вам будут возмещены все расходы по ремонту транспорта, пострадавшего вследствие ДТП, пожара, преступных действий или же угона. Конкретная сумма выплат в основном зависит от следующих факторов:

- стоимость автомобиля;

- история предыдущих страховых полисов;

- наличие противоугонных средств;

- водительский стаж застрахованного лица;

- район местонахождения гаража или автостоянки.

Как правило, договор начинает вступать в силу сразу же после внесения страхователем первого платежа. Оплата осуществляется за один раз или же несколькими взносами в установленные сроки. Но на этом виды страхования далеко не заканчиваются.

Полезно по теме:

Страхование от несчастных случаев

В данной ситуации причиной для выплат по страховке может быть не только временная или постоянная потеря трудоспособности, но и даже простая травма, полученная по неосторожности или при несчастном случае. Из главных достоинств и преимуществ этого вида страхового полиса стоит отметить небольшой размер требуемых взносов и возможность самостоятельно выбрать страховой платеж, который в большинстве случаев не облагается налогом. При этом к несчастным случаям относятся следующие ситуации:

- различные стихийные бедствия;

- получение травмы от какого-либо транспортного средства (или при нахождении в нем);

- удар током;

- отравление;

- удушение;

- утопление;

- обморожение;

- нападение бандитов или агрессивных животных;

- ожог или же солнечный удар.

Но стоит отметить, что данный вид страхования не могут оформить инвалиды, нервно или же психически больные люди, беременные женщины, ВИЧ-инфицированные или же просто тяжелобольные.

Страхование здоровья

Непрерывное страхование здоровья человека предлагает выплаты в случаях нетрудоспособности, возникновения какого-либо заболевания или же при ранении застрахованного лица. Такое страхование является непрерывным из-за того, что компания после подписания документа уже не может односторонне расторгнуть договор. Что касается самих страхователей, то ими могут выступать дееспособные физические или же юридические лица. Стоимость всех медицинских услуг устанавливается по согласию самой страховой фирмы и медицинского учреждения.

Важно отметить, что выплата будет производиться лишь в случае обращения застрахованного лица за оказанием медицинской помощи. Размер страховой суммы определяется исходя из стоимости комплекса медицинских услуг, предусмотренных в договоре.

В качестве заключения стоит отметить, что все эти виды страхования являются добровольными и полностью зависят от пожеланий конкретного клиента. Однако вовсе не стоит недооценивать их полезность в различных сложных ситуациях. Ведь никому не хочется оставаться один на один с возникшей проблемой, а как раз в обеспечении спокойной жизни без лишних тревог и переживаний вам и помогут вышеописанные страховые полюсы.

Автор: Алексей Пивень

Бесплатная помощь юриста

Бесплатная юридическая консультация от квалифицированных и компетентных специалистов в течение 10 минут!

Если вы не видите форму отправки вопроса юристам, перейдите по этой ССЫЛКЕ >>>

Слайд 2

Ситуация из жизни

Началось лето. Семья Ивановых поехала на дачу, где отца семейства укусил клещ. Клеща вытащили, чтобы сдать его на анализ и выяснить, заражен ли он, но в панике потеряли. Поэтому срочно поехали в больницу делать укол иммуноглобулина. Укол обошелся в 7000 рублей. А как еще можно было поступить? Действительно, в такой ситуации других вариантов нет. Если укусил клещ и нет возможности проверить, заражен ли он, — нужно срочно делать укол. Но укол мог быть бесплатным. Если бы у Иванова-старшего был страховой полис (его стоимость примерно 300 рублей), то семья сэкономила бы 6 700 рублей. После этого случая семейство Ивановых ежегодно страхует всех членов семьи (а также делает прививки). Избежать неприятностей удается не всегда, но есть способ компенсировать ущерб от них — застраховаться.

Слайд 3

Страхование

– это способ защиты имущества от воровства, затопления и болезни членов семьи. Для этого надо заплатить страховой взнос в страховую компанию.

Слайд 4

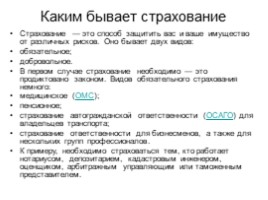

Каким бывает страхование

Страхование — это способ защитить вас и ваше имущество от различных рисков. Оно бывает двух видов: обязательное; добровольное. В первом случае страхование необходимо — это продиктовано законом. Видов обязательного страхования немного: медицинское (ОМС); пенсионное; страхование автогражданской ответственности (ОСАГО) для владельцев транспорта; страхование ответственности для бизнесменов, а также для нескольких групп профессионалов. К примеру, необходимо страховаться тем, кто работает нотариусом, депозитарием, кадастровым инженером, оценщиком, арбитражным управляющим или таможенным представителем.

Слайд 5

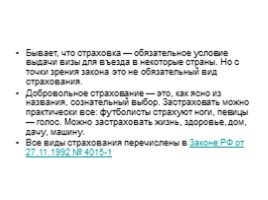

Бывает, что страховка — обязательное условие выдачи визы для въезда в некоторые страны. Но с точки зрения закона это не обязательный вид страхования. Добровольное страхование — это, как ясно из названия, сознательный выбор. Застраховать можно практически все: футболисты страхуют ноги, певицы — голос. Можно застраховать жизнь, здоровье, дом, дачу, машину. Все виды страхования перечислены в Законе РФ от 27.11.1992 № 4015-1

Слайд 6

Зачем нужно страхование?

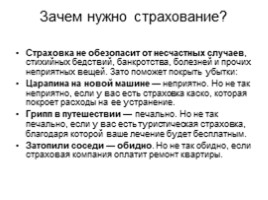

Страховка не обезопасит от несчастных случаев, стихийных бедствий, банкротства, болезней и прочих неприятных вещей. Зато поможет покрыть убытки: Царапина на новой машине — неприятно. Но не так неприятно, если у вас есть страховка каско, которая покроет расходы на ее устранение. Грипп в путешествии — печально. Но не так печально, если у вас есть туристическая страховка, благодаря которой ваше лечение будет бесплатным. Затопили соседи — обидно. Но не так обидно, если страховая компания оплатит ремонт квартиры.

Слайд 7

От чего можно застраховаться?

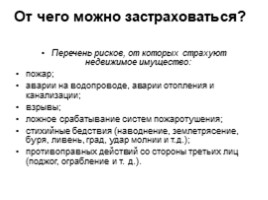

Перечень рисков, от которых страхуют недвижимое имущество: пожар; аварии на водопроводе, аварии отопления и канализации; взрывы; ложное срабатывание систем пожаротушения; стихийные бедствия (наводнение, землетрясение, буря, ливень, град, удар молнии и т.д.); противоправных действий со стороны третьих лиц (поджог, ограбление и т. д.).

Слайд 8

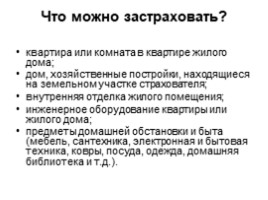

Что можно застраховать?

квартира или комната в квартире жилого дома; дом, хозяйственные постройки, находящиеся на земельном участке страхователя; внутренняя отделка жилого помещения; инженерное оборудование квартиры или жилого дома; предметы домашней обстановки и быта (мебель, сантехника, электронная и бытовая техника, ковры, посуда, одежда, домашняя библиотека и т.д.).

Слайд 9

Слайд 10

Слайд 11

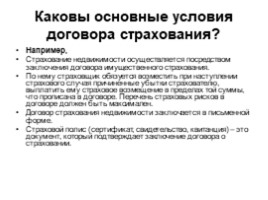

Каковы основные условия договора страхования?

Например, Страхование недвижимости осуществляется посредством заключения договора имущественного страхования. По нему страховщик обязуется возместить при наступлении страхового случая причиненные убытки страхователю, выплатить ему страховое возмещение в пределах той суммы, что прописана в договоре. Перечень страховых рисков в договоре должен быть максимален. Договор страхования недвижимости заключается в письменной форме. Страховой полис (сертификат, свидетельство, квитанция) – это документ, который подтверждает заключение договора о страховании.

Слайд 12

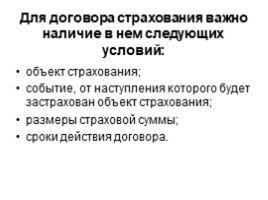

Для договора страхования важно наличие в нем следующих условий:

объект страхования; событие, от наступления которого будет застрахован объект страхования; размеры страховой суммы; сроки действия договора.

Защита детей от любых рисков: спорт, летний лагерь и т. д.

Страхование спортсменов для соревнований и на каждый день

Мой сын на тренировке сломал запястье, неудачно упал на руку. Больницы конечно нервы потрепали, врачи, снимки, реабилитация. Даже не сразу вспомнила. Читать

Менеджер попросила оставить отзыв о страховой компании. Оставляю. Выбором своим довольна. Страховала ребенка по спортлайфу. У меня она ходит на бокс и. Читать

Отличная компания! 22.09.2021 года обратился в Волжский филиал Югории по полису страхования от несчастных случаев ЛЗД №12-1306866-166/21 с заявлением. Читать

Благодарю своего менеджера Екатерину за чуткое отношение и профессионализм в своем деле! Когда мне надо было получить выплату по страховому случаю я столкнулась. Читать

В Астро-Волге мой папа страхует свой автомобиль много лет. Поэтому я знала о ней. Но я хочу написать о своем опыте. У меня дочь занимается спортом. Года. Читать

У меня с ренессанс жизнь отличные взаимоотношения. Свой менеджер, личный кабинет, в котором все мои договора хранятся. Делаю ребенку страховку для спорт. Читать

У нас в июле были международные соревнования по таеквон-до в Казане, сын ходит уже три года на эту секцию. Как начал ходить я его так и страховать в ренилайфе. Читать

Оформила здесь на сына страховку спортлайф, очень довольна. Отправила в спортивный летний лагерь и страховка была хоть и не прям обязательна, но нам настоятельно. Читать

Сын хоккеем занимается. И на тренеровке 2 месяца назад плечо повредил. Ладно хоть не сильно, без переломов и прочего. Плечо вправили, зафиксировали, повязку. Читать

Мой сын на тренировке получил травму руки, он занимается кикбоксингом и постоянно тренируется, даже летом, когда многие дети отдыхают. Хорошо, что я каждый. Читать

Мнение эксперта

Взаимодействую со страховыми компаниями с 2003 года, отвечаю за настройку и экспертную оценку ВЗР, НС, страхования имущества, ипотечное страхование, КАСКО.

На семейной страховке можно немного сэкономить. Во-первых, как мы уже замечали в тексте, членов семьи с хроническими болезнями лучше страховать отдельно, потому что наличие у одного из застрахованных по семейному полису хронического заболевания приводит к применению повышающего коэффициента на весь полис. Во-вторых, если один из членов семьи занимается активным спортом – на него тоже лучше оформлять отдельный полис, по той же причине. Если спортом занимается вся семья, то можно оформлять семейное страхование на всех членов сразу, сумма не будет отличаться от раздельного страхования.

Страхование жизни для семьи

При этом виде полиса можно разом застраховать всех членов семьи: минимальный возраст начинается с 2-3 лет, максимальный – 60-70, максимальное количество человек, прописанных в полисе семейной защиты – 5-6 (точные числа зависят от страховой). Страхование семьи обычно включает в себя компенсационные выплаты при наступлении летального исхода, инвалидности или временной нетрудоспособности. При желании вы можете включить несчастные случаи и страхование семейного дохода (накопительное страхование жизни), но такой полис выйдет дороже. Дополнительных услуг обычно нет, или их набор очень ограничен: бесплатные консультации терапевта и экстренный привоз ребенка из заграницы, если он/родители заболели.

Обращайте внимание на условия страхования и дополнительные категории, когда оформляете полис – если вы или члены вашей семьи собираетесь заниматься спортом или активным отдыхом, конкретные виды нужно прописать в полисе, иначе компенсацию по НС во время занятий спортом вы не получите. Кроме того, если у кого-то из членов семьи есть серьезное заболевание, его не стоит вписывать в полис – последний могут аннулировать, если этот факт вскроется, и в лучшем случае вы не получите компенсацию по этому члену семьи, в худшем – по любому участнику полиса.

Для того, чтобы обезопасить всю семью, а не одного или двух ее членов, от несчастных случаев, существует оптимальный инструмент финансовой защиты в виде групповой программы страхования от несчастных случаев (далее НС). Страхование по таким программам предполагает, что вместе с заявителем страхованию подлежат и участники его семьи (супруг, дети до наступления совершеннолетия или возраста, прописанного в договоре).

Несмотря на то, что подобные программы комплексного страхования относятся к категории дорогостоящих, в конечном итоге они стоят дешевле, чем приобретение индивидуального полиса для каждого члена семьи. В данной статье мы рассмотрим плюсы и минусы таких программ.

Какие риски покрывают комплексные программы?

Чаще всего комплексные программы страхования семей от НС предусматривают в качестве страховых случаев несчастные случаи и заболевания, а также смерть кого-либо из членов семьи. Такие программы гарантируют комплексную защиту в следующих случаях:

- защита детей или одного из супругов от НС - к ним относятся травмы различной степени тяжести, ранения, укусы животных, преступные действия и т.д.;

- потеря трудоспособности с признанием участника семьи инвалидом 1, 2 или 3 степени. Это условие действует в равной степени как для детей, так и взрослых;

- смерть одного или нескольких членов семьи.

Оформление договора всегда предусматривает составление приложения, в котором указывается размер выплат, полагающихся семье при возникновении страховой ситуации. Расчет суммы происходит в процентном соотношении и с учетом степени понесенного вреда для жизни и здоровья. К числу страховых случаев относят следующие категории рисков:

- травмы механического происхождения;

- непреднамеренные отравления;

- энцефалит, полиомиелит;

- родовые патологии, спровоцировавшие удаление некоторых внутренних органов;

- ожоги;

- смерть в результате несчастного случая.

Нестраховыми считаются такие ситуации, как получение травм в результате совершения преступления, в состоянии опьянения или употребления наркотиков, смерть от суицида или в результате употребления спиртного/наркотиков.

Популярные программы страхования семей от НС

Основные виды комплексных программ страхования семей от НС могут сильно дифференцироваться и отличаться в зависимости от покрываемых ими рисков. Ниже приведены характеристики наиболее популярных программ, предлагаемых на рынке.

Страхование на случай смерти

В рамках таких программ страховым случаем для страхователя (гражданин, который подает заявление и является одной из сторон договора) может считаться смерть, а для членов его семьи – различные травмы и увечья, заболевания острого и хронического характера.

Согласно наиболее популярным условиям страхования некоторые компании указывают в договоре, что страховая сумма перечисляется семье только в случае смерти кормильца, утрачивая при этом юридическую силу в отношении членов его семьи. Другие же компании могут прописывать в документе, что право главы семьи в случае его смерти наследуется другим супругом, а действие договора будет сохранено после гибели страхователя.

Коллективные программы

Другой популярный вариант, предлагаемый ограниченным числом страховых компаний – групповые программы, действующие на пожизненной основе. Страхователем в рамках таких программ считается супруг, имеющий постоянную работу, а непосредственно в условиях договора страхования могут быть упомянуты близкие родственники (жена/муж, дети, родители, дяди, тети, братья, сестры и пр.).

При гибели застрахованного лица деньги выплачиваются членам семьи в полной мере. В случае же смерти кого-либо из членов семьи, на счет оставшихся членов семьи будет начислена компенсация в меньшем объеме (как правило, это доля от полной страховой суммы).

При выходе страхователя на пенсию договор страхования автоматически пролонгируется при условии регулярной оплаты взносов без просрочек. В случае наступления НС страховая компания обязуется перечислять ренту или пособие на счет семьи равнозначными платежами до истечения срока действия договора.

Накопительные программы

Существуют также программы накопительного типа, когда страхователь регулярно перечисляет денежные средства на накопительный счет под процент и автоматически получает защиту от рисков жизни и здоровью. Возврат средств в рамках таких программ производится при наступлении страхового случая единоразово или равными платежами в виде ренты.

Страхование семей, выезжающих за рубеж

Для часто путешествующих семей существуют специальные программ страхования от НС за границей. Как правило, такие программы предусматривает оплату госпитализации детей или супругов, услуг по уходу за тяжелобольным или ребенком, возвращения несовершеннолетнего на родину, поиска и транспортировки вещей. При необходимости набор рисков, подпадающих под категорию страхового случая, может быть расширен - перечень таких случаев обсуждается с представителем страховой фирмы заранее. В программу могут быть включены укусы животных, травмы или смерть в результате форс-мажора в пути, специфичные заболевания. Расширенный полис обходится дороже обычного, и не все страховые компании предлагают такой страховой продукт.

Популярные программы семейного страхования от НС

В приведенной ниже таблице представлены некоторые наиболее популярные программы комплексного страхования семей от несчастных случаев.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Нередко люди, отбывающие тюремный срок, сталкиваются с неправомерными действиями со стороны сокамерников или представителей власти. Подобные случаи оп .

Как любое масштабное мероприятие, свадьба является событием, которое сопровождается множеством мелких и неприятных рисков - от случайной порчи платья .

Частью налоговой политики, преследующей социальные и экономические цели, является вычет за взносы, направленные на добровольное страхование жизни (СЖ) .

В последние несколько лет граждане, желающие оформить определенный договор страхования, регулярно сталкиваются с навязыванием дополнительных страховок .

- Страховой портал.ру

- ЖИЗНЬ

- Как застраховать семью от несчастных случаев?

Страховой портал.РУ 2011-2022 © - Незаконное копирование и републикация запрещены!

Вся информация, представленная на сайте, носит информационный характер и ни при каких условиях не является публичной офертой

Читайте также: