Что такое страхование ставки

Обновлено: 15.05.2024

Цена ОСАГО в 2021 году определяется, как и раньше, на основании базового страхового тарифа. Он регламентируется регулятором рынка –Центробанком – в виде коридора с указанием максимально и минимальной возможной стоимости страховки. Далее с помощью нескольких коэффициентов учитываются различные дополнительные параметры, например, возраст и опыт водителя, регион регистрации транспортного средства и другие подобные факторы. Но основной для любых вычислений выступает базовый страховой тариф. Рассмотрим подробнее механизм его формирования.

- Базовая ставка ОСАГО

- Базовая ставка ОСАГО по регионам

- Указания Банка России о новых страховых тарифах и корректировки №40-ФЗ

- Каковы основные изменения в правилах расчета стоимости ОСАГО в 2021 году?

- Как влияет на итоговую цену полиса в 2021 году базовая ставка и коэффициент по регионам?

- Какие категории автовладельцев пострадают от внесенных поправок?

- Будут ли еще изменения в 2021-м или следующем году?

Базовая ставка ОСАГО

Базовый тариф ОСАГО на 2021 год установлен в середине прошлого года специальным указанием Банка России №5515-У, датированным 28.07.2020. Ведомственный документ определяет границы коридора, соблюдение которых обязательно для всех участников страхового рынка. Величина тарифной ставки, выступающей основной для дальнейших расчетов, зависит от типа транспортного средства. Значения этого показателя приводятся в расположенной ниже таблице.

Вид транспортного средства и его основные характеристики

Базовая ставка тарифа на 2021 год

Квадроциклы, мопеды и мотоциклы

- с предельным числом сидящих пассажиров до 16 включительно

- с предельным числом сидящих пассажиров свыше 16

- для регулярных пассажирских перевозок по определенным маршрутам

- снаряженной массой до 16 т (включительно)

- снаряженной массой от 16 т

Спецтехника – дорожно-строительная, сельскохозяйственная и т.д. (кроме транспортных средств, не оснащенных колесными движителями)

Установление тарифного коридора выступает основной причиной того, что предложения разных страховых компаний по оформлению ОСАГО различаются между собой. В результате у автовладельцев появляется возможность выбрать более подходящий по финансовому критерию вариант страховки. Очевидно, что большая часть предпочитает самые низкие с точки зрения цены полисы обязательного автострахования.

Базовая ставка ОСАГО по регионам

Важное значение при формировании стоимости полиса имеет территориальный коэффициент ОСАГО. Он учитывает интенсивность движения в разных регионах страны, отдельно выделяя самые крупные города и населенные пункты субъектов РФ. Такой подход нужно признать вполне логичным, так как количество транспортных средств на дорогах напрямую влияет на вероятность ДТП и, как следствие, риск наступления страхового случая. В процессе расчета цены базовая ставка умножается на региональный коэффициент, значение которого определяется на основании специальной таблицы. Полностью она содержится в узе упомянутом выше Указании Центробанка России. Здесь же имеет смысл привести в качестве примера несколько значений:

- для Москвы коэффициент на автомобили равняется 1,9, на спецтехнику – 1,18;

- для СПб аналогичные показатели составляют, соответственно, 1,72 и 1;

- для Самары – 1,54 и 1;

- для Кузнецка Пензенской области – 1 и 0,82.

Очевидно, что в крупном городе вероятность ДПТ заметно выше. И установленные ЦБ РФ коэффициенты к тарифной ставке ОСАГО позволяют учесть эту зависимость.

Новая методика расчета

Введением нового тарифного коридора и территориальных коэффициентов изменения в правилах расчета стоимости обязательного автострахования не исчерпываются. Регулятор внес еще несколько существенных корректировок, требующих более детального описания.

Кроме того, следует учитывать изменения, которые регулярно принимаются законодателями по отношению к базовому Федеральном закону, регламентирующему правила страхования ОСАГО - №40-ФЗ (датируется 25.04.2002). Только в 2020 году было принято шесть ФЗ с корректировками. А за первую половину наступившего года – еще два. Наиболее важные из этих изменений также перечислены ниже.

Указания Банка России о новых страховых тарифах и корректировки №40-ФЗ

Можно выделить несколько самых актуальных изменений в правилах расчета стоимости полиса ОСАГО и получения страховой компенсации по нему. К их числу относятся такие:

Еще одним новшеством, пока не утвержденным, выступает введение автоматической фиксации машин без полиса ОСАГО. Высока вероятность вступления в силу такой поправки уже в течение 2021 года. По крайней мере, технические возможности для этого уже созданы, а потому сомневаться в решимости контролирующих структур не приходится.

Изменения базовой ставки

Непростая ситуация в экономике страны, связанная с продолжением пандемии коронавирусной инфекции COVID-19, позволяет надеяться на то, что установленные в середине прошлого года базовые тарифы ОСАГО останутся неизменными и в 2021 году. Хотя значительная часть страховых компаний регулярно выступает с инициативами об очередном пересмотре стоимости обязательной автостраховки в большую сторону. Важно отметить, что Указания ЦБ РФ от июля прошлого года расширили тарифный коридор, что привело к увеличению разнообразия имеющихся на отечественном рынке предложений.

Для кого полис станет дороже?

Несколько ухудшилось положение новичков, только начавших управлять транспортным средством. Они также заплатят чуть большую цену за оформление полиса. Кроме того, увеличилась, пусть и незначительно, стоимость неограниченной страховки ОСАГО.

Для кого ОСАГО станет дешевле?

Напротив, опытные водители с серьезным стажем безаварийной езды получает существенные льготы. Снижение стоимости полиса ОСАГО вдвое в результате уменьшения КБМ до значения 0,5 выглядит вполне реальным сценарием развития событий для 2021 года.

Ответы на вопросы

Каковы основные изменения в правилах расчета стоимости ОСАГО в 2021 году?

В 2021 году продолжит действовать тарифный коридор, установленный Центробанком в середине прошлого года. Других каких-либо существенных изменений пока не принято. Хотя разработок в этом направлении сделано немало, в том числе – при активной инициативе со стороны страховых компаний.

Как влияет на итоговую цену полиса в 2021 году базовая ставка и коэффициент по регионам?

Базовый тариф является основой для расчета стоимости ОСАГО. Региональный коэффициент учитывает интенсивность движения по дорогам конкретного города или субъекта РФ. Он умножается на ставку в процессе формирования цены полиса, а потому непосредственно влияет на сумму, которую придется заплатить автовладельцу.

Какие категории автовладельцев пострадают от внесенных поправок?

Можно выделить две таких категории. Первая и наиболее затронутая изменениями, как уже действующими, так и запланированными – это водители с высоким уровнем аварийности передвижения по дорогам. Также несколько больше заплатят за обязательную автостраховку новички без опыта.

Будут ли еще изменения в 2021-м или следующем году?

В планах законодателей на 2021-2022 годы достаточно много новшеств. Некоторые из них перечислены в статье. Например, повышающий коэффициент за попадание в серьезные ДТП, штраф за отсутствие диагностической карты или автоматическая фиксация авто без страховки. Вполне возможно, что перечисленными изменения дело не ограничится, тем более – с учетом активной лоббистской позиции и немалых возможностей непосредственных участников страхового рынка.

Подведем итоги

Базовые ставки обязательного страхования на 2021 год утверждены Центробанком в середине предыдущего. Их изменение в ближайшие полгода не планируется.

Но это не означает, что не изменятся правила расчета стоимости полиса и другие немаловажные аспекты, напрямую связанные с ОСАГО.

Напротив, вероятность внесения очередных и весьма существенных корректировок в самое ближайшее время очень высока.

Букмекерские компании предоставляют для всех игроков возможность страховки ставок. Это дополнительная гарантия защиты от неблагоприятного исхода спортивного события. Для тех, кто знает, как страховать ставки в лайве открывается дополнительный инструмент для уменьшения своих рисков. Но как это работает? Какие ставки подлежат страховке? Какие преимущества и недостатки скрываются за этой схемой? И по каким причинам букмекер может отказать в страховке?

На эти все вопросы ответим в этой статье. Информация будет полезна для новичков, которые еще не разработали собственные стратегии и желают обезопасить себя от неверных прогнозов в пари.

Как работает страховка ставок?

Страховка ставок – заключение пари на одну из позиций, но с последующей ставкой на противоположный результат. Эта схема работает только в live-пари и позволяет минимизировать все риски при правильном использовании.

Приведем простой пример:

Предстоит ближайший футбольный матч двух фаворитов сезона. Букмекер выставляет коэффициент 1.87 на победу каждого из клубов. На основе вашего предматчевого анализа, аналитики от экспертов и других факторов вы решаете заключить пари и сделать ставку на команду №1. Вы внимательно следите за трансляцией футбольного матча. По ходу первого тайма вы наблюдаете явное преимущества соперника и есть все сомнения в победе команды №1. Чтобы обезопасить себя от возможного проигрыша можно застраховать свою ставку в лайве, сделав новую на победу команды №2. К этому времени букмекер скорректирует коэффициенты, уменьшив их для доминирующей команды. Но даже в случае победы футбольного клуба №2 вы сможете компенсировать часть от поставленных средств на клуб №1. А иногда можно и полностью выйти в ноль, если правильно распределить банк.

Это и есть простой пример страховки ставки в лайве, где вы защищаете себе от значимой потери, компенсируя риски за счет противоположной ставки. Такие пари можно заключать в любой момент при изменении счета в игре или по промежуточным итогам половины встречи.

Важно:

Главное правило при такой стратегии – следить за коэффициентами.

Если коэффициент на противоположный результат уменьшается в значительной мере, то вы рискуете больше потерять по итогу. Сначала букмекер выставляет на футбольный клуб коэффициент 1.8, но как только он завершает половину со счетом 2:0, то коэффициент уменьшится до 1.2-1.3. Шансов на победу у этого клуба значительно больше. Но если вы затянете со страховкой на противоположное плечо и уже будете наблюдать мизерный коэффициент – лучше вообще отказаться от такой схемы, поскольку вы рискуете уйти в больший минус. И не забывайте, что при страховке ставки в лайв, ситуация на поле может поменяться ко второму тайму. Нередко случается, что отстающая команда может вырваться в счете и выйти победителем из встречи.

Прибыльные ставки

Схема со страховкой открывает варианты для гарантированных прибыльных ставок в спортивных пари. Вы можете делать ставку на противоположный исход в live и все равно оставаться в плюсе.

Для примера:

Вы делаете ставку 100$ в футбольном матче на тотал больше 3.5 с коэффициентом 2. Уже в первом тайме вы наблюдаете 3 забитых мяча. По этим промежуточным результатам букмекер поднимает коэффициент на тотал меньше к 3.0. Вы можете легко сыграть по нижнему тоталу со страховкой ставки и получить гарантированный доход сразу из этих двух пари. Все, что вам нужно – вилочный калькулятор и грамотное распределение банка.

Конечно, вы можете и не страховать свою первую ставку и дождаться очередного забитого мяча, чтобы сыграл ваш первоначальный коэффициент 2.0. Но на противоположной страховке у вас в любом случае останется гарантированный доход.

Какие ставки подлежат страховке?

Важно:

Помните, что страховку ставок можно совершать в live и прематче, но чем ближе исход спортивного состязания, тем выше обойдется страховка. Если вы решите сделать такой прогноз уже под самый исход матча – вы получите минимальный коэффициент.

Преимущества и недостатки страховки

Такая стратеги – сильный инструмент, которым регулярно пользуются опытные бетторы. Но даже профессионалы подходят к нему со всей осторожностью, тщательно просчитывая все выигрыши по исходам. Если знать каждую тонкость, то можно легко обезопасить себя при крупной ставке, минимизировав потери. Но если вы попытаетесь прокручивать такой трюк в каждом лайв-пари, то это испарит весь ваш банк со временем, поскольку вы медленно отдадите всю маржу букмекеру.

![]()

Для новичков

Привет беттеры. Уверен, что каждый из вас при заключении пари терзает себя мыслями о том, что выбранный исход не такой уж и проходимый, и думают над тем, как бы застраховать свою ставку и минимизировать потери. К счастью, застраховать свою ставку в БК не так трудно и в этом материале я подробно расскажу о том, как это сделать.

Что означает страховка ставки в букмекерской конторе

По сути, страховка ставки — это тот случай, когда беттер ставит на определенный исход в букмекерской конторе, но спустя какое-то время понимает, что данное пари выглядит не таким уж проходимым, и в попытках минимизировать свои потери, пользуется функцией — страховка ставки, которая доступна в большинстве БК.

Страховка ставки — это платная услуга, а сумма покупки такой функции зависит от суммы пари, а также коэффициента, на которое оно было заключено и размер самой страховки. Почти все букмекеры, предлагают застраховать ставку от 10 до 100%.

К примеру, если вы решили сделать ставку на 1 000 рублей с кэфом 1.8 и застраховали пари на 100%, то стоимость услуги будет составлять около 500 рублей (при полной страховке со счета будет списана почти половина суммы пари, если застраховали 80%, то стоимость будет соответственно ниже).

Далее, вам остается лишь узнать расчет ставки. Если пари оказалось выигрышным, то букмекер выплачивает вам всю сумму выигрыша, то есть 1 800 рублей, где 1 000 — сумма пари, а 800 рублей — сумма чистой прибыли. При этом, сумма страховки остается у букмекера, и в таком случае, чистая прибыль по ставке будет составлять всего 300 рублей (800 (читая прибыль) — 500 (стоимость страховки) = 300.

В том случае, если ставка будет проиграна, то букмекер вернет на ваш счет сумму застрахованной ставки. Так как мы застраховали 100%, то на наш счет вернется полная сумма — 1 000 рублей, но не забывайте о том, что мы заплатили за страховку 500 рублей, так что наши потери составят половину ставки.

С одной стороны, благодаря страховке ставки мы минимизируем возможные потери, но с другой — теряем довольно существенную часть выигрыша. Так что, такую функцию рекомендую использовать лишь в тех случаях, когда есть высокий риск проигрыша и вы не уверены в проходе ставки.

Разумеется, страховка на 10 или 20% от суммы ставки практически не имеет никакого смысла, а если выбирать более крупную страховку, то ориентируйтесь на собственное мнение по поводу того, насколько вероятен проход исхода.

Как бы то ни было, такая функция будет очень полезна для вас, и я уверен, что вы не раз столкнетесь с такой ситуацией, где страховка ставки будет верным решением, и пользоваться ей определенно стоит.

В каких конторах есть функция страховки ставок

Для начала, предлагаю вам список тех букмекерских контор, которые могут предложить своим клиентам функцию страховки ставки и делают это с наиболее выгодными условиями.

1xbet Дешевая стоимость услуги страховки ставки GGbet Страховка ставок на киберспорт Лига Ставок Выгодные условия беттинга Париматч Благодаря бонусам, есть возможность получения бесплатной страховки Бетсити Страховка принимается на все исходы в росписи Как видите, подобная функция доступна в большинстве букмекерских контор, но я настоятельно рекомендую обращать внимание на то, какой размер страховки доступен в БК, а также насколько выгодны условия самого беттинга и каков размер маржи.

Размер комиссии, которую букмекер берет с каждой ставки, сделанной игроком. Чем ниже маржа, тем выгоднее застраховывать ставку, и мы сможем заработать намного больше на дистанции.

Страховка ставки в 1хбет что это и как работает

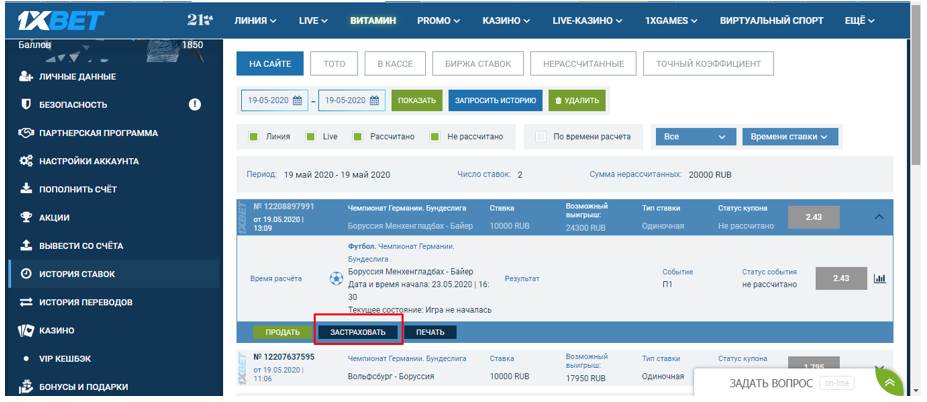

Чтобы вам было понятно, как именно осуществляется страховка ставки, предлагаю взглянуть на конкретный пример подобного пари в букмекерской конторе 1хбет. Для страховки, я выбрал игру между Боруссией Менхенгладбах против Байера, где поставлю на победу Боруссии 10 000 рублей.

Далее, перехожу в раздел истории ставок, где в меню купона находится кнопка застраховать и нажимаю на нее:

![раздел истории ставок]()

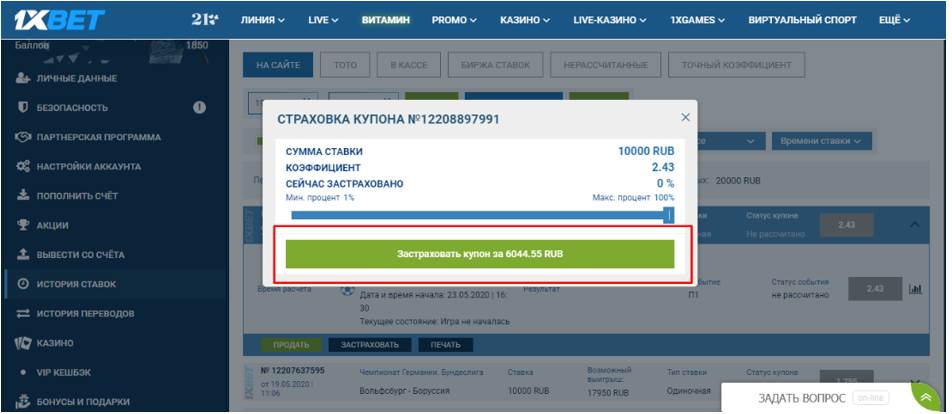

В открывшемся меню вам будет доступен выбор размера страховки и сумма, на которую ее можно будет заключить. Проанализировав исход, я решил застраховать полную стоимость ставки и плачу за это 6 044 рублей.

![страховка ставки]()

Далее, ожидаю расчета ставки, и если пари окажется выигрышным, то я получу с купона 24 300 рублей. С этой суммы стоит вычесть сумму ставки (10 000) и ту самую страховку (6 000). Получается, что чистый выигрыш составит 8 300, а если ставка проиграет, то я верну 4 000 рублей с этого исхода. Согласитесь, перспектива не такая уж и плохая даже в случае поражения.

В чем суть самостоятельной страховки

Да, страховка ставки в БК выглядит довольно выгодно, но не забывайте, что услуга платная, а из-за маржи БК и самой стоимости страховки, вы никогда не сможете выйти в ноль при проигрыше пари.

Исходя из этого, многие беттеры пользуются самостоятельной страховкой, с помощью которой можно выйти не только в ноль, но и в некоторых случаях получить даже плюс к банку.

Делается это с помощью довольно простой схемы — ставите на противоположные друг другу исходы, тем самым делая неполную вилку.

Cтратегия, которая подразумевает ставки на противоположные друг другу исходы с целью получения гарантированного выигрыша.

Вилки являются запрещенной стратегией, но в случае с самостоятельной страховкой, никакие санкции к вам применяться не будут, так как здесь невозможно получить гарантированный выигрыш. Впрочем, предлагаю рассмотреть конкретный пример подобный страховки.

Предположим, мы заключили пари в том самом рассмотренном выше матче на победу Менхенгладбаха 10 000 рублей, но перед самым началом матча поняли, что у Боруссии на поле не выйдут сразу 3 игрока основного состава и теперь их победа не кажется такой вероятной.

В таком случае, мы можем поставить на ничью, или же на двойной шанс Байера. Я решил сделать более безопасную страховку и поставлю на двойной шанс Байера, чтобы перекрыть сразу все варианты завершения матча.

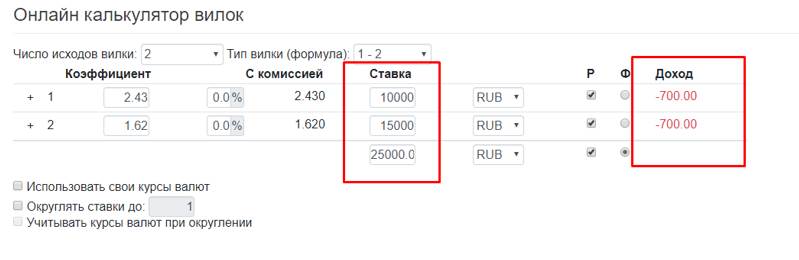

Многие ставят сумму потенциальной прибыли с первоначальной ставки, а также можете воспользоваться калькулятором вилок SureBet.

Предлагаю воспользоваться калькулятором вилок SureBet. Для этого, вписываем коэффициент на победу Боруссии (2.43), на которую поставили первоначальную сумму ставки и саму сумму ставки. Далее, вписываем коэффициент на ставку 2Х (1.63) и получаем расчет.

![калькулятор вилок]()

Как видите, если мы поставим на противоположный исход 15 000 рублей, то сумма проигранных денег составит всего 700 рублей. Согласитесь, что это копейки по сравнению с проигрышем 10 000.

К тому же, можем поставить на другой маркет сумму поменьше и рассчитывать на победу Боруссии. В таком случае, мы сможем получить даже плюс к банку. Ко всему прочему, не забывайте, что в лайве у вас может получиться сделать даже вилку.

По сути, подобный беттинг — это отличная возможность получить прибыль или проиграть минимум суммы пари. Так что обязательно попробуйте подобный способ беттинга и он обязательно поможет вам сохранить свои деньги.

Надеюсь, этот материал был вам полезен, так что благодарю за внимание и желаю как можно больше крупных выигрышей.

![Что такое страховой тариф и как он характеризует страховщика]()

Цена корпоративного страхования – один из факторов, который для большинства страхователей остается приоритетным при выборе партнера. Как показывает практика, покупатель страхового продукта обычно идет самым простым путем – отдает предпочтение тому, кто предложит меньшую стоимость страховки. А вот опыт урегулирования инцидентов демонстрирует, что такой подход не является эффективным:

- в 90% случаев низкий тариф страхования (ниже среднерыночного) предлагают мелкие компании;

- на долю отказов по договорам малых организаций приходится более 30% претензий.

Конечно, все это не может и не должно стимулировать страхователя страховать риски бизнеса по самым высоким ставкам. Но разобраться, как должны формироваться цены полиса, и что на них объективно влияет, полезно каждому, кто заинтересован в работающем страховании (а не фиктивном, как это бывает с дешевыми программами).

Для этого, прежде всего, необходимо понять, что такое страховой тариф в страховании имущественных рисков корпоративного клиента, и как он формируется. Закон № 4015–1 рассматривает его в двух вариантах:

- абсолютном выражении (принимается в заданном размере с единицы суммы страхования);

- относительном выражении (процент, на который умножается сумма страховки, чтобы получить размер премии – взноса страхователя).

Как формируется страховой тариф: научный подход

Структура тарифа (он называется брутто) включает два основных блока: ставку нетто и нагрузку. Первая работает на пополнение страхового и запасного фонда. Страховой фонд – размер накоплений, из которых берутся выплаты при наступлении страховых событий. Его формирует рисковая ставка, устанавливаемая страховщиком индивидуально.

Запасной фонд – резерв, покрывающий расходы страховщика при недостаточной емкости страхового запаса. Он собирается из суммы рисковых надбавок, которые входят в структуру ставки нетто.

Нагрузка – дополнительная часть страхового брутто-тарифа, которая составляет доход страховщика и призвана покрывать его затраты на обслуживание портфеля клиентов. У серьезных страховщиков в долю этого компонента включен дополнительный процент на фонд предупредительных мер.

Что влияет на размер тарифа

Учитывая сложную структуру тарифной ставки по каждому виду страхования, несложно предположить, что и показателей, которые ее формируют, много. На каждую составляющую тарифа влияют свои показатели.

Формирование стоимости страхового продукта

Кроме того, страховой тариф (брутто) напрямую зависит от финансовых показателей работы страховщика – размеров его портфеля, управленческих затрат, дополнительных доходов (от инвестиционной деятельности). На итоговую стоимость страхования будут влиять еще и поправочные коэффициенты. Они умножаются на расчетный страховой тариф и в зависимости от обстоятельств могут как увеличить конечную цену, так и снизить ее.

В большинстве крупных страховых компаний тарифная таблица заполняется как минимум двумя вариантами страхового тарифа – верхним уровнем ставки и нижним. Первый, помимо перечисленных факторов, зависит еще и от действующей депозитной ставки банка-партнера страховой компании.

При расчете ставок брутто и нетто в целях ценообразования применяются громоздкие формулы. Но не всегда. При коллективном страховании используется более простой расчет на основе усредненных показателей без учета индивидуальной вероятности неблагоприятного развития событий. Что это дает:

- сокращение расходов времени и технико-технологических ресурсов страховщика;

- снижение суммарных расходов на аналитику и скорринг по коллективным программам.

К этому добавляется по умолчанию более высокий объем сборов (за группу застрахованных), что и определяет условия для оптимизации страхового тарифа путем снижения надбавки.

Что страховой тариф расскажет о страховой компании

Чем более серьезный подход применяет страховая организация к расчету страхового тарифа, тем выше финансовая устойчивость ее операций. Для страхователя это значит, что грамотный расчет гарантирует его способность погасить обязательства перед страхователем. Конечно, далеко не все страховщики раскрывают подробности практики оценки продуктов.

![Наталья Потапкина]()

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Любой работодатель каждый месяц платит различные страховые взносы с выплат своим сотрудникам. Если они работают по трудовому договору, то это взносы:

- в Пенсионный фонд России (в ПФР);

- в Фонд медицинского страхования (в ФФОМС);

- на социальное страхование от болезней и травм или по материнству (в ФСС).

- на страхование от несчастных случаев и профессиональных заболеваний (тоже в ФСС).

Также взносы платятся с выплат тем сотрудникам, которые оформлены в компании по гражданско-правовым договорам:

- в ПФР;

- в ФФОМС;

- на социальное страхование от несчастных случаев и профессиональных заболеваний, если это прописано в договоре.

Мы поговорим о взносах за сотрудников на пенсионное, медицинское страхование и страхование от болезней и травм или по материнству. Они регламентируются главой 34 НК РФ. О страховании от несчастных случаев и профессиональных заболеваний читайте в ФЗ от 24.07.98 N 125-ФЗ.

Выплаты, подлежащие обложению страховыми взносами

![]()

Страховыми взносами облагаются выплаты сотрудникам исходя из трудовых отношений и согласно гражданско-правовым договорам по выполнению работ, оказанию услуг и авторским заказам.

Выплаты, с которых взносы не уплачиваются, перечислены в ст. 422 НК РФ:

- Государственные и социальные пособия;

- Компенсационные выплаты при увольнении, выплаты по возмещению вреда, оплате жилья или питания, оплате спортивной или парадной формы, выдаче натурального довольствия и т.д.;

- Призы, доплаты к пенсии бывших сотрудников и стипендии по ученическим договорам;

- Полевое довольствие;

- Суммы единовременной материальной помощи, например, при рождении или усыновлении ребенка, при потере члена семьи, при стихийном бедствии и других чрезвычайных обстоятельствах;

- Доходы, помимо оплаты труда, полученные членами общин коренных малочисленных народов от реализации продукции традиционного промысла;

- Страховые платежи по обязательному и добровольному личному страхованию;

- Оплата обучения сотрудников, связанная с профессиональной необходимостью;

- Другие компенсации и выплаты.

![]()

В веб-сервисе Контур.Бухгалтерия легко начислять и учитывать взносы, формировать платежные поручения.

Предельная база для начисления страховых взносов

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Взносы в ПФР и ФСС ограничены предельными базами для начисления взносов, которые ежегодно индексируются исходя из роста средней зарплаты:

Предельная база для взносов в ПФР в 2020 году — 1 292 000 рублей.

Предельная база для взносов в ПФР в 2021 году — 1 465 000 рублей.

Предельная база рассчитывается исходя из дохода работника нарастающим итогом. Как только его доход за год достигнет предельной базы — в дальнейшем взносы нужно платить по новым правилам. При выплате взносов по основному тарифу при превышении этой базы взносы уплачиваются по уменьшенной ставке — 10%. Если организация на льготном тарифе, то при превышении взносы не платятся.

Предельная база для взносов в ФСС в 2020 году — 912 000 рублей.

Предельная база для взносов в ФСС в 2021 году — 966 000 рублей.

Если база превышена, то взносы платить не нужно.

Для взносов на ОМС и травматизм предельная база не устанавливается, поэтому весь доход, полученный работником, облагается взносами.

Тарифы страховых взносов в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Рассмотрим основные тарифы страховых взносов за работников в 2020 и 2021 году. Они остаются неизменными:

- На обязательное пенсионное страхование — 22 %.

- На обязательное медицинское страхование — 5,1 %.

- На случай временной нетрудоспособности и материнства — 2,9 %;

- На травматизм — от 0,2 % до 8,5 % в зависимости от класса профессионального риска, присвоенного основному осуществляемому виду деятельности.

В таблице указаны специальные пониженные тарифы взносов для некоторых категорий плательщиков, установленные в 2020 и 2021 году.

В 2021 году большинство работодателей на УСН будут платить взносы по общему тарифу в 30 %, так как переходный период подошел к концу. До 2024 года льготной ставкой в 20 % смогут пользоваться благотворительные и некоммерческие организации на УСН.

С 2020 года на основные тарифы перешли еще несколько категорий страхователей:

- хозяйственные общества и партнерства, которые применяют или внедряют результаты интеллектуальной деятельности, права на которые принадлежат их участникам или учредителям — бюджетным или автономным научным учреждениями либо образовательным учреждениям высшего образования;

- организации и предприниматели, которые осуществляют технико-внедренческую деятельность и платят сотрудникам, работающим в технико-внедренческих или промышленно-производственных особых экономических зонах;

- организации и ИП, заключившие соглашение о ведении туристско-рекреационной деятельности, которые платят сотрудникам, ведущим эту деятельность в особых экономических зонах.

С 2020 года эти категории платят взносы по общему тарифу — 30%, а при превышении предельной базы для начисления взносов на обязательное пенсионное страхование не отменяют уплату, а снижают процент взносов в ПФ до 10%.

Сроки уплаты страховых взносов в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Страховые взносы перечисляются в ИФНС за каждый месяц до 15-го числа последующего месяца. Если последний день уплаты — выходной или праздничный, то уплатить взносы можно в ближайший рабочий день. Со взносами на травматизм порядок аналогичный, но уплачивать их надо по-прежнему в ФСС.

Предприниматели уплачивают страховые взносы за себя в другие сроки. Взносы за прошедший год нужно уплатить до его окончания или в ближайший следующий рабочий день. За 2019 год деньги перечисляйте в налоговую до 31 декабря, а если ваш доход превысил 300 000 рублей, то сумму доплаты переведите в ИФНС до 1 июля 2020 года.

Автор статьи: эксперт Контур.Бухгалтерии Наталья Потапкина

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Читайте также: