Что такое проверка соблюдения правовых норм а аудит б

Обновлено: 25.06.2024

Обязательный аудит представляет собой независимую проверку финансов и бухгалтерии, порядка ведения учета и заполнения отчетности, других аспектов деятельности компании. Требования к экспертам и порядку проведения аудиторских проверок определены Законом № 307-ФЗ. В статье 5 этого закона перечислены организации, для которых проведение аудита является строго обязательным.

Что такое обязательный аудит

Обязательное проведение аудиторской проверки нужно, чтобы получить заключение о состоянии финансовой и бухгалтерской отчетности, подтверждения ее достоверности. Такое определение следует из ст. 1 Закона № 307-ФЗ.

Общие правила проведения аудитов в России:

- аудиторской деятельность могут заниматься организации и частные эксперты, состоящие в СРО (аудиторы обязаны иметь квалификационный аттестат);

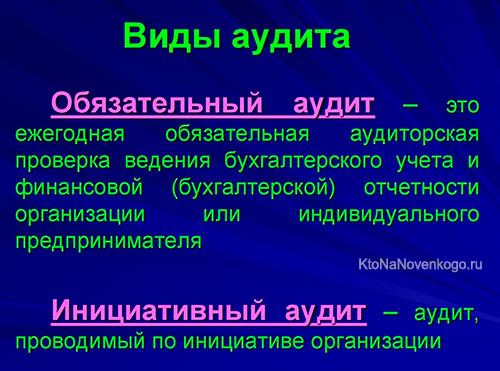

- организация должна ежегодно проводить независимый обязательный аудит, если это предусмотрено статьей 5 Закона № 307-ФЗ;

- любое предприятие может заказать инициативный (добровольный) аудит, чтобы получить заключение о состоянии дел по финансовой, экономической и хозяйственной деятельности;

- заключение аудиторов является официальным документом, который можно использовать в текущей деятельности, для подготовки годовых отчетов, при обращении в государственные органы, для других целей.

Если требование о проведении обязательного аудита прямо следует из закона, за его нарушение грозит административный штраф на организацию или должностное лицо. Проверять эти моменты и возбуждать административные дела вправе ФНС.

Кто должен пройти аудит в силу закона

Обязательно должны провести независимый аудит следующие виды юридических лиц:

- акционерные общества любой формы;

- компания, чьи ценные бумаги выпущены в оборот и допущены к организованным торгам (организация-эмитент);

- банки, профессиональные участники рынка ценных бумаг, бюро кредитных историй, НПФ, страховые компании, ряд других организаций в кредитной и финансовой сфере;

- предприятие, чья выручка за прошлый год превысила 400 млн. руб.;

- организация, сумма активов которых на конец предшествующего года превысила 60 млн. руб. (сумма определяется по бухгалтерскому балансу);

- предприятие, раскрывающее годовую сводную бухгалтерскую или финансовую отчетность;

- ряд других юридических лиц (застройщики, госкорпорации, НКО и т.д.).

Если вы не можете определить, нужно ли проводить обязательный аудит, обратитесь к нашим экспертам. Мы проанализируем документы и сведения о вашей организации, поможем избежать нарушений закона и штрафов.

Заказать аудит вы можете по телефону

Что компания получает по итогам аудита

Каждый аудит является комплексной проверкой, по итогам которой организация получит официальный документ — заключение.

В содержании документа эксперты укажут:

- сведения о юридическом лице, проходившем аудит;

- данные об аудиторской организации или частном аудиторе;

- перечень и период отчетности, в отношении которой поводится обязательный аудит;

- описание работ, выполненных специалистами (они определяются по программе аудита);

- мнение (выводы) аудиторов о достоверности бухгалтерской и финансовой отчетности;

- дата оформления заключения.

Для подготовки заключения и передачи его заказчику применяются стандарты аудиторской деятельности, законы и подзаконные акты, руководящие документы ФНС и Минфина РФ.

Обязательная аудиторская проверка проводится на основании договора. Стоимость работы определяется по согласованию между сторонами, оплачивается заказчиком. Заключение выдается только организации, в отношении которой проводился аудит, либо заказчику по договору.

Пример заключения по обязательному аудиту

Изменения в законодательстве об аудиторской деятельности на 2021 год

Принципиальных изменений в Законе № 307-ФЗ на 2021 год пока нет. Последние поправки в него вносились в апреле 2020 года и касались временной приостановки обязательных аудитов для НКО. Но с января 2020 года эта приостановка закончится и некоммерческие организации вновь вернутся к ежегодному проведению аудита.

Антикризисный закон об НКО

Ввиду пандемии коронавируса в 2020 года для НКО были сделаны послабления в части проведения обязательного аудита. До конца 2020 года НКО могли утверждать аудиторскую организацию заочно. Социально ориентированные НКО, в том числе благотворительные фонды, вообще были временно освобождены от аудиторских проверок. Но с января 2021 года все нормы Закона № 307-ФЗ в отношении НКО вновь начнут действовать.

Аудит для компаний-эмитентов

Компании, чьи ценные бумаги допущены до организованных торгов, должны ежегодно заказать и провести независимую обязательную аудиторскую проверку. Заключение по итогам аудита необходимо представить организатору торгов, наряду с другими документами. Требования к компаниям-эмитентах и допуску из ценных бумаг на рынок регламентированы Законом № 39-ФЗ и Положением Банка России № 534-П. При отсутствии заключения или непредставлении его с заявкой компанию не допустят до торгов, привлекут к ответственности.

Комплексный аудит и его преимущества

Обязательный аудит позволяет соблюсти требования закона и избежать штрафных санкций. Но такая проверка проводится только по минимально необходимому перечню показателей, документов и отчетности. Чтобы получить максимум преимуществ для своего бизнеса, руководители и собственники организаций заказывают услуги комплексного аудита.

Комплексное сопровождение предусматривает постоянную работу аудиторов, юристов, консультантов и других экспертов. Аудит осуществляется в ходе текущей деятельности компании, что позволяет:

- своевременно выявить и устранить нарушения, ошибки и недочеты при ведении налогового и бухгалтерского учета, подготовки отчетности, ведения документации;

- оценивать текущие риски в финансовой и хозяйственной деятельности, перспективы принятия определенных решений;

- получать консультационную поддержку по всем направлениям, определенным договором;

- работать в штатном режиме без отвлечения своих специалистов и служб, так как аудит будет фактически интегрирован в текущую деятельность.

Комплексный аудит не заменяет обязательную аудиторскую проверку. Но на момент ее проведения аудиторы уже будут иметь всю необходимую информацию о финансах, бухгалтерии, отчетности и других важных моментах для подготовки заключения. Это упростит и ускорит проведение всех мероприятий, что дает дополнительные преимущества для заказчика.

Аудит финансовой отчетности — это набор специальных процедур, позволяющих сформулировать заключение о достоверности отчетной информации. В чем заключается смысл аудита, как оформляются его результаты, а также каковы требования к аудиторам, узнайте из нашего материала.

Сущность аудита финансовой отчетности

Финансовая отчетность — это концентрированный набор показателей, характеризующих работу конкретного субъекта хозяйствования за определенный промежуток времени. На ее основе проводятся разнообразные виды экономического и финансового анализа, а также принимаются управленческие решения. Чем достовернее отчетная информация, тем полезнее она для пользователей и тем выше степень эффективности принятых на ее основе решений.

Об алгоритмах применения отчетных данных для анализа читайте в материалах:

Чтобы у пользователей отчетности не возникало сомнений по поводу качества представленной в отчетности информации, а у ее составителей отсутствовал соблазн в модификации этих данных для своих целей, требуется независимая оценка достоверности финансовой отчетности.

Реализовать данную задачу позволяет аудит — набор специальных проверочных мероприятий, в результате которых независимые специалисты выражают в установленной форме мнение о степени достоверности представленных в отчетности данных.

Аудит дает возможность:

- аудируемому лицу — увидеть свой учет изнутри глазами специалистов-профессионалов, получить необходимые рекомендации и откорректировать выявленные искажения, устранить ошибки;

- руководству и собственникам аудируемого лица — оценить работу учетного персонала и компании в целом и сделать соответствующие оргвыводы;

- иным пользователям отчетности — получить квалифицированную профессиональную оценку достоверности отчетности, на основе которой можно принимать эффективные решения.

Цель аудита бухгалтерской отчетности

Цель аудита бухгалтерской отчетности расшифрована в 2 нормативно-правовых актах (НПА):

Формулируется она так: выражение мнения о достоверности отчетности и соответствии порядка ведения бухучета законодательству РФ.

В процессе выполнения действий по достижению основной цели аудита аудиторы обязаны:

- соблюдать независимость;

- применять профессиональный скептицизм;

- следовать этическим принципам (честности, объективности и др.).

Независимость и профессиональный скептицизм при аудите финансовой отчетности

Соблюдению принципа независимости в аудиторской среде придается особое значение. Этому аспекту отведены как отдельные статьи ряда НПА, так и целиком посвященные вопросам независимости аудиторов документы, например:

- ст. 8 закона № 307-ФЗ;

- правила независимости аудиторов и аудиторских организаций, одобренные Советом по аудиторской деятельности (протокол от 20.09.2012 № 6);

- кодексы этики и независимости аудиторов РФ и отдельных саморегулируемых организаций (СРО) аудиторов;

- разделы внутренних аудиторских стандартов.

Если существует угроза независимости и надлежащие меры предосторожности для их устранения не могут быть приняты (или не существуют), аудитор обязан отказаться от задания (прекратить его выполнение).

От аудитора требуется:

- быть независимым от аудируемого лица в течение проведения аудиторской проверки и периода, охватываемого проверяемой отчетностью;

- отражать в рабочих документах свои выводы о соблюдении независимости;

- осуществлять иные действия исходя из требований, установленных НПА.

- аудитор обязан критически оценивать весомость полученных в ходе аудита доказательств;

- внимательному изучению подлежат аудиторские доказательства, противоречащие информации, полученной из других источников (каким-либо документам или заявлениям руководства), либо ставящие под сомнение достоверность таких документов и заявлений;

- при планировании аудиторских процедур и подготовке выводов по результатам аудита важно:

- не оставить без внимания подозрительные обстоятельства;

- не сделать неоправданных обобщений;

- не использовать ошибочные допущения при определении характера, временных рамок и объема аудиторских процедур (в т. ч. при оценке результатов аудита).

![Аудит финансовой отчетности - сущность, цели и задачи]()

В процессе аудита:

- аудитор не должен исходить из того, что руководство аудируемого лица является бесчестным, однако и не может оценивать его как безоговорочно честное;

- заявления руководства (письменные и устные) не заменяют необходимости в получении достаточных надлежащих аудиторских доказательств.

Дополнительные требования к аудитору

Профессия аудитора обладает особой отличительной чертой — аудитор обязан действовать в общественных интересах, а не ограничиваться исключительно удовлетворением потребностей своих клиентов или аудиторской компании.

Помимо соблюдения принципа независимости и применения профессионального скептицизма аудитор должен соответствовать совокупности следующих требований:

- быть честным — действовать открыто и честно во всех профессиональных и деловых отношениях, справедливо вести дела и быть правдивым;

- обеспечивать объективность — не допускать, чтобы предвзятость, конфликт интересов либо другие лица влияли на объективность его профессиональных суждений;

- быть профессионально компетентным и исполнять свои обязанности с должной тщательностью — постоянно поддерживать знания и навыки на уровне, обеспечивающем предоставление квалифицированных профессиональных услуг (основанных на новейших достижениях практики и законодательстве), а также при оказании профессиональных услуг действовать добросовестно в соответствии с профстандартами;

- не нарушать требование конфиденциальности — не использовать полученную в ходе аудита конфиденциальную информацию для получения им или третьими лицами каких-либо преимуществ, а также не разглашать такую информацию;

- обеспечивать профессиональное поведение — исполнять требования НПА и избегать действий, дискредитирующих аудиторскую профессию.

![Аудит финансовой отчетности - сущность, цели и задачи]()

Основные задачи аудита финансовой отчетности

Для достижения основной цели аудита, описанной в первом разделе нашего материала, важно решить следующие задачи:

- получить при проведении аудита независимую и достоверную исходную информацию о финансовой деятельности аудируемого лица;

- сформировать на основе полученных аудиторских доказательств выводы о достоверности финансовой отчетности аудируемого лица;

- изложить в отдельном документе выявленные замечания и рекомендации по их исправлению;

- сформулировать аудиторское заключение, соответствующее фактическому уровню достоверности проверенной отчетности с учетом нормативных требований и понятное для пользователей;

- иные задачи (обозначенные в договоре и задании на аудит).

Оформление результатов аудита

Оформление результатов аудита финансовой отчетности является многооперационной процедурой, включающей:

- оформление комплекта рабочих документов аудитора по проверке и иных необходимых бумаг (в соответствии с требованиями федеральных и внутрифирменных аудиторских стандартов и правил);

- формулирование текста аудиторского заключения и письменной информации руководству и собственникам аудируемого лица по результатам аудита;

![Аудит финансовой отчетности - сущность, цели и задачи]()

Рабочие документы аудитора хранятся в аудиторской компании и подвергаются контролю качества со стороны СРО и Росфиннадзора (если аудит проводился в отношении отчетности особо значимых хозяйствующих субъектов).

Предоставление руководству и собственникам письменной информации, содержащей замечания и рекомендации аудитора, — отдельная процедура, регламентируемая специальным аудиторским стандартом, в котором обозначены требования к:

- установлению аудитором надлежащих получателей такой информации;

- содержательной части информации;

- срокам и форме ее представления.

- к форме и содержанию АЗ;

- алгоритмам подписания и представления заключения;

- схеме выражения мнения о достоверности бухгалтерской (финансовой) отчетности.

Итоги

Аудит — общественно значимая и многосоставная процедура, направленная на подтверждение независимыми специалистами достоверности финансовой отчетности аудируемого лица. К специалистам, ее проводящим, как и к самому процессу, предъявляются определенные требования, выполнение которых позволяет считать процедуру аудита осуществленной с соблюдением установленных правил.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Когда руководству предприятия необходимо проверить документацию, касаемую его деятельности, на достоверность и соответствие требованиям, указанным в законодательстве, проводится независимая проверка — аудит. Для некоторых компаний это обязательная процедура, проходить которую нужно ежегодно.

Цели и задачи аудита бухгалтерской (финансовой) отчетности

Цель данного аудита — сформировать мнение специалиста по аудиту о достоверности бухгалтерской (финансовой) отчетности фирмы и, кроме того, выяснить, соответствует ли ведение бухучета нормам законодательства нашей страны.

Вопрос: Является ли аудиторское заключение частью бухгалтерской отчетности?

Посмотреть ответВыделяют следующие задачи аудита бухотчетности:

- выяснить, соответствуют ли отчетность и ее показатели нормам законодательства и учетной политике компании;

- выяснить, насколько полно отражаются в документации все хозяйственные операции;

- проверить, как организованы и функционируют системы внутреннего контроля компании;

- проверить, во всех ли формах бухгалтерской отчетности показатели совпадают и соответствуют реальным.

Вопрос: Как отразить в учете организации (акционерного общества) штрафные санкции за непредставление аудиторского заключения? Организация не провела в установленный срок обязательный аудит годовой бухгалтерской отчетности.

Согласно постановлению о наложении административного штрафа за непредставление аудиторского заключения на организацию наложен штраф в размере 5 000 руб.

Для целей налогового учета доходов и расходов применяется метод начисления.

Посмотреть ответМетоды, которыми пользуются специалисты при аудите бухгалтерской отчетности, аналогичны методам аудиты в целом. К ним относятся:

- фактический контроль (наблюдение, инвентаризация, экспертные оценки);

- документальный (изучение важных бумаг компании по форме и содержанию);

- расчетно аналитический (статистические расчеты, экономический анализ).

Какие компании должны проходить аудит обязательно

Аудит бухгалтерской отчетности может быть обязательным и инициативным. Первый может быть только внешним, то есть проводиться независимыми экспертами фирм, специализирующихся на аудите, или индивидуальными аудиторами, не работниками аудируемой компании.

- компании с организационно-правовой формой ОАО;

- компании, чьи ценные бумаги допущены к организованным торгам;

- фирмы с определенным видом деятельности (сюда относятся кредитные, клиринговые, страховые, компании-участники рынка ценных бумаг, микрофинансовые, СРО, кооперативы, организаторы азартных игр и т.д.);

- компании, которые имеют объем выручки свыше 400 млн рублей или сумму активов больше 60 млн рублей (за год, предшествующий отчетному) и т.д.

Инициативный аудит может осуществляться в определенных случаях, таких как: кредитование в банках, необходимость принятия участия в тендерах, желание руководителей фирм уменьшить налоговые риски, проверка квалификации бухгалтерского отдела, подготовка отчета для потенциального инвестора.

Порядок проведения аудита бухгалтерской отчетности

Аудит проходит в несколько этапов:

- Традиционно первый этап — это планирование и подготовка к проверке. Аудитор изучает деятельность компании, составляет план работы, запрашивает необходимые документы. На этом же этапе между аудиторской фирмой и объектом проверки заключается договор.

- Далее начинается сбор доказательств и анализ данных, полученных для проверки. Изучается список всех запрошенных документов. Если это необходимо, то опрашиваются сотрудники компании, иногда и в письменной форме. Данные группируются, подвергаются систематизации. Аудитор делает заключение о достоверности бухгалтерской отчетности.

- Руководителю аудируемой компании сообщается заключение — мнение о достоверности бухгалтерской финансовой отчетности. Формируется и выдается на руки заключение аудитора, что и является непосредственной целью проверки. Кроме того, некоторые фирмы составляют аудиторский отчет, где в подробностях описывают ход проверки, все выявленные недочеты и другую информацию, которая может пригодиться руководству проверяемой компании для улучшения качества работы бухгалтерского отдела.

Какие документы проверяют

В ходе проверки аудиторы запрашивают большой список документов, в который входят:

- бухотчетность (к ней относятся 2 важных бумаги: бухгалтерский баланс и отчет о финансовых результатах компании, но они сопровождаются массой других документов — последние указаны ниже);

- налоговые декларации; ;

- уставные документы;

- разрешения, лицензии и многое другое.

Проверяется, правильно ли заполнены бумаги, соответствуют ли они утвержденным формам, соблюдены ли сроки подачи (деклараций), заверены ли документы подписями главного бухгалтера и руководителя и т.д.

К СВЕДЕНИЮ! Если проводится аудит по спецзаданию, то в такой ситуации проверяется только та документация, которая относится к конкретной задаче.

Результат

Итак, в конце проверки компания получает отчет и аудиторское заключение. Форма, в которой будет предоставляться информация, а также ее получатели, должны быть прописаны заранее в договоре с аудиторской фирмой. Отчет, он же письменная информация, — документ конфиденциальный. Как правило, он содержит следующую информацию:

- методы, которыми аудитор пользуется при проверке;

- рекомендации по изменениям в учетной политике, которые могут повлиять на финансовую отчетность организации;

- предложения по корректировке отчетности компании;

- другие моменты, на которые руководителю организации нужно обратить внимание (сюда можно отнести ошибки в ведении внутреннего контроля, ситуации необоснованных действий руководства).

В отчете прописываются выявленные нарушения и возможные варианты их исправлений. Как правило, это оформляется в виде сводной таблицы.

ВНИМАНИЕ! К отчету должны быть обязательно приложены копии бухгалтерской отчетности за текущий год и самое главное — заключение аудитора.

Заключение аудитора

Это официальный документ, который содержит мнение эксперта-аудитора о достоверности бухотчетности проверяемой компании. Именно его следует предоставлять в органы статистики вместе с бухгалтерской отчетностью.

О структуре и информации, которая должна быть внесена в заключение аудитора, подробно написано в ст. 6 ФЗ №307, упомянутого ранее.

Коротко о том, что должен содержать документ:

Заключение может предоставляться только тому лицу, с кем был заключен договор.

Типичные ошибки и нарушения

Приведем список распространенных нарушений, которые могут быть выявлены в течение проверки:

- расходы и доходы отражены неправильно;

- реквизиты бухгалтерской отчетности заполнены неверно или не полностью;

- неверно рассчитаны суммы налогов;

- показатели разных форм отчетности противоречат другу;

- размер уставного капитала отличается от того, что прописан в уставе;

- арифметические ошибки при расчетах;

- формальное проведение инвентаризации, проведение ее с ошибками и др.

Ответственность за непроведение

Помимо этого, на протяжении 3 рабочих дней с даты выдачи заключения компания обязана внести информацию об итогах проведенного аудита в Единый федеральный реестр о фактах деятельности юридических лиц.

Сам факт непроведения аудита не влечет за собой наказание. Административная ответственность наступает в случаях, описанных ниже. Наказание возможно только для тех организаций, которые обязаны проходить обязательный аудит бухгалтерской отчетности.

Инициатор штрафа Причина Статья Штраф ФНС При выездной проверке обнаружилось отсутствие аудиторского заключения на протяжении необходимых сроков хранения (от 5 лет). Ч.1. ст. 15.11 КоАП РФ От 5 до 10 тыс. рублей для должностных лиц. Росстат Если в данный орган на протяжении необходимого периода не было предоставлено аудиторское заключение. 19.7 КоАП РФ От 300 до 500 рублей для должностных лиц и от 3 тыс. рублей до 5 тыс. рублей — для юрлиц. Банк России В течение необходимого срока на сайте АО не было выложено аудиторское заключение. Ч. 2 ст. 15.19 КоАП РФ От 30 тыс. до 50 тыс. рублей или отстранение от работы на 1-2 года для должностных лиц. Для юрлиц — от 700 тыс. до 1 млн рублей. Сумма штрафа может быть снижена по решению суда, если имели место какие-либо исключительные обстоятельства, повлекшие за собой административное правонарушение.

Он бывает разных видов и причин его проведения может быть множество, но объединяет все это одно — реальная востребованность такого рода услуг на рынке.

![Аудит]()

Сегодня мы узнаем что это такое, когда аудит проводится добровольно, а в каких случаях он является обязательным. Ну, и также рассмотрим специфику работы аудиторских компаний и методику проведения ими проверок.

Аудит — это добровольная проверка для улучшения показателей

Аудит (audit)— это проверка финансовой и хозяйственной деятельности предприятия. Основная цель проверки — изучение и анализ достоверности финансовой отчётности.

Могут анализироваться также все производимые предприятием продукты, и проекты, которые оно реализует. Аудит очень похож на контрольную проверку или ревизию, но отличается целями.

Основная задача аудита — выявление ошибок и поиск путей их устранения. В отличие от ревизии, которая всегда принудительна, аудит может проводиться и добровольно, с целью улучшения показателей.

Существует множество различных видов и направлений аудита. Например, по отношению к аудируемой организации можно выделить внешний, внутренний и инициативный аудит.

-

Внешний аудит — процедура, как правило, добровольная. Она проводится с привлечением сторонних независимых специалистов — аудиторской компании. Цель — получить точный и максимально объективный анализ.

Так как контролирующие лица не ангажированы и не заинтересованы в определённых результатах проверки, аудит может значительно помочь при оптимизации бизнес-процессов.

![Вид]()

Регулярное проведение аудита позволяет в динамике оценить финансовую и экономическую деятельность предприятия, повысить уровень доверия со стороны инвесторов, снизить налоговые риски.

При проведении аудиторской проверки разрабатываются рекомендации, с помощью которых можно оптимизировать бизнес-процессы.

К объектам аудита могут относиться:

- ресурсы. Финансы, трудовые ресурсы, различные нематериальные активы, например, авторские или имущественные права;

- результаты деятельности предприятия. Рентабельность как общая, так и отдельных производственных процессов и линий. Себестоимость (что это?) сырья. Объёмы выпускаемых заготовок и готовой продукции;

- методы организации и управления, и их рентабельность (например, планирование и контроль).

В любом виде аудита, в том числе и обязательном, заинтересовано само руководство компании.

В его ходе проверяется правильность оформления деклараций, ведения бухгалтерской отчётности, трудовых соглашений в плане их соответствия законодательству.

Аудит, скорее, носит консультативный характер, что следует даже из самого перевода этого слова с латыни. Аудит означает — слушающий.

Когда аудит бывает обязательным

Обязательной процедура аудита бывает в следующих случаях:

- кредитные и страховые сообщества, акционерные группы, государственные и муниципальные унитарные предприятия, участники рынка ценных бумаг обязаны проходить процедуру аудита ежегодно;

- компании, объём выручки которых за год в 500 000 тысяч раз превысил МРОТ (что это?);

- активы предприятия на конец года превышают МРОТ в 200 000 раз;

- активы и прибыли ООО превысили норму, заданную уставом.

Обязательный аудит проводится только специализированными компаниями, у частных специалистов таких полномочий нет.

Аудирование оценивает, как соотносятся ресурсы, расходы, объём продукции, и конечная прибыль предприятия.

![Списки]()

Допустим, с ресурсами и расходами всё в порядке, но прибыль — слишком мала. Специалист — аудитор будет анализировать производственные процессы и систему управления. Совсем не обязательно, что на фирме вскроется мошенничество или злой умысел.

Чаще проблема заключается в неумении оптимизировать процессы и в ошибках управления, которые отметит аудитор.

Понятие аудиторской проверки

Наиболее частая причина аудиторской проверки — это изменение состава учредителей предприятия, или смена собственника.

После аудиторской проверки выдаётся заключение (если аудит был обязательным) или отчёт о проверке, с выводами и рекомендациями. Сама аудиторская проверка выполняется в соответствии с проверенным алгоритмом.

На этапе организации и планирования аудитору предоставляется документация: налоговые и бухгалтерские отчёты, с помощью которых можно получить представление о деятельности предприятия по всем его направлениям. Составляется план аудиторской проверки и выявляются её риски.

![Риски]()

На следующем этапе выполняются контрольные процедуры: средства контроля проверяются на соответствие, применимость для конкретных условий.

По результатам проверок формулируются выводы о достоверности фактов, указанных в документах, и о том, насколько документы соответствуют нормативным актам. В конце подготавливается итоговый документ, в котором обобщаются все доказательства, он предоставляется руководству предприятия.

Особенность аудиторской проверки — ограниченные сроки для неё.

Методы проведения аудитов

- Исследования, включающие внешний осмотр оборудования и техники, например, взвешивание материалов, полуфабрикатов; лабораторные анализы, позволяющие оценивать соответствие качеству.

- Сопоставление. Сравнивается действительное состояние объекта с тем, каким оно представляется по нормативным документам. Например, выработавшее свой ресурс оборудование может быть заявлено как новое. Или в технологическом процессе отражены лишние операции или манипуляции с сырьём.

- Аналитический анализ и оценка– результат аудирования.

Дополнительно используются общенаучные методы, такие как эксперименты, вычисления, опросы, и специальные, характерные только для данной сферы.

Деятельность аудиторских компаний

Направления аудиторской деятельности могут быть разными, и определяются спецификой предприятия, и целью аудиторской проверки.

- Финансовый аудит. Проверяется экономическое состояние предприятия, оценивается достоверность и перспективы развития.

- Инвестиционный. Аудит инвестиционных фондов и участников рынка ценных бумаг.

- Промышленный. Комплексная проверка финансового и технического состояния предприятия. Определяются фактически выполненные объёмы работ и их соотношение с заявленными в документах. Выявляется точность соответствия требованиям строительных или производственных норм и правил.

- Управленческий. Диагностика системы управления предприятием — его производственной, коммерческой и социальной деятельностью.

![Налоговый]()

Помимо общих направлений аудиторской деятельности существует и целый ряд узкоспециализированных. Наиболее востребованные:

- операционный аудит. Проверка системы хозяйствования — смет, целевых программ, оценивается их эффективность;

- кадровый аудит. Оценивается кадровый потенциал компании, его соответствие целям развития;

- аудит сайта. Комплексная проверка сетевого ресурса на соответствие требованиям поисковых систем;

- экологический. Оценка соблюдения экологических нормативов и требований, подготовка необходимых рекомендаций.

Заключение

Необходимость аудиторских услуг возникла из-за конфликтов интересов руководства предприятия и инвесторов, акционеров, наёмного персонала, то есть тех, чьё благосостояние определяется конечной прибылью.

Если для принятия решений недостаточно отчёта руководителей, и требуется больше объективной информации, то оптимальное решение — это обращение в аудиторское агентство для выявления ошибок.

Эта статья относится к рубрикам:

Комментарии и отзывы (4)

Если бы я был хозяином фирмы, то обязательно бы проводил аудиторскую проверку, ведь достоверные данные о финансовом положении организации можно получить только от независимой стороны. Конечно, такая проверка стоит немалых денег, но обойдется всё это куда дешевле, чем потом оказаться в ситуации, когда наёмные управленцы тебя разорили, а до того водили за нос.

Выездная налоговая проверка тоже своего рода аудит, правда налоговиков интересует только один вопрос, о достоверности отчётов по налогам.

Не знаю, как можно чужих людей пустить на своё предприятие, где гарантия, что они, не завладев всей финансовой информацией, не продадут её заинтересованным лицам?

Сколько банков оказались финансово несостоятельными, ЦБ разве не должен аудит внешний инициировать, чтобы контролировать эту ситуацию?

Читайте также: