Что такое поручение на структурированный продукт

Обновлено: 04.07.2024

Скорее всего, каждому, кто имеет открытый инвестиционный счет, брокер хоть раз настойчиво предлагал купить структурный продукт. В этой статье мы разберем один из видов структурных продуктов, а именно структурный продукт с полной защитой капитала (СПЗК).

Разберем, что из себя представляет СПЗК, как он строится, какие риски несет в себе данный продукт, и сколько зарабатывает брокер. Если данная статья вам понравится, то детально разберем и другие виды структурных продуктов.

СПЗК является наиболее простым и понятным видом структурных продуктов. Состоит из связки инструмента с фиксированной доходностью (защитная часть продукта), например депозит или облигация, и внебиржевого расчетного опциона (рисковая часть продукта) американского типа (допускает досрочное погашение) CALL, либо PUT на базовый актив, который лежит в основе структурного продукта (чаще используются опционы CALL, так как в основном продукты построены на рост базового актива).

Внебиржевые опционы могут иметь произвольные страйки, поэтому они более гибкие для построения структурных продуктов.

В стандартном варианте СПЗК не имеют рыночного риска и, в то же время, имеют неограниченную потенциальную прибыль.

Как правило, защитные структурные продукты строятся на срок 1, 2 или 3 года. Порог входа по таким продуктам составляет порядка 250-300 тыс. рублей. Базовым активом, лежащим в основе структурного продукта, как правило, являются акции российских и иностранных эмитентов, либо биржевые фонды ETF.

В стандартном варианте структурного продукта с защитой капитала, коэффициент защиты капитала (КЗК) равен 100%. Иначе говоря, это продукт с полной защитой капитала, а значит, инвестор защищен от неблагоприятного изменения курсовой стоимости базового актива на момент погашения продукта. Если значение коэффициента КЗК равно 90%, то инвестор выйдет в безубыток, если на дату погашения продукта, базовый актив вырастет на 10% по сравнению с ценой на дату заключения СПЗК.

Еще один важный параметр структурного продукта — коэффициент участия (КУ). Он отражает, какой процент от движения базового актива в нужную сторону получит инвестор в качестве прибыли. Например, при КУ равном 90% и движении цены базового актива на 100 условных пунктов в нужную сторону на момент погашения продукта, инвестор получит 90 пунктов прибыли.

Кроме опционов CALL (продукт на рост базового актива) и PUT (на падение базового актива) используются опционы (опционные стратегии) CALL SPREAD и PUT SPREAD. При использовании CALL SPREAD и PUT SPREAD максимальная прибыль ограничена верхним значением, например, 30%.

Это означает, что при КУ 70%, максимальная прибыль по продукту составит 21%, даже, если БА изменится на 100% в нужную сторону на момент погашения продукта. Но у ограничения максимальной прибыли есть плюс, который заключается в более высоком значении КУ по такому продукту, по сравнению с СПЗК без ограничения верхнего значения прибыли.

На картинке ниже представлен профиль риск-доходности СПЗК с КЗК = 100%, КУ=90% и базового актива, лежащего в его основе.

Брокер предоставляет возможность инвестору подобрать оптимальное соотношение КЗК и КУ. Например, если в стандартном варианте при КЗК = 100%, КУ = 40%, то при уменьшении значения КЗК, КУ будет расти, и может достигать 100%, при КЗК равном 87-90%.

Также, если применить в качестве рисковой части CALL SPREAD или PUT SPREAD, то значение КУ будет выше, чем если бы продукт был построен на опционах CALL, либо PUT.

Важный нюанс . КУ зависит от волатильности базового актива, так как цена опциона, согласно модели Блэка, зависит от волатильности. Поэтому, бывает, что брокер предоставил одни условия по продукту, например при КЗК = 100%, КУ = 90%. Клиент пошел думать, и через неделю приходит к брокеру, а условия изменились, и при том же значении КЗК, КУ снизился на 2% и равен 88%, а не 90%. Это происходит из-за возросшей волатильности в базовом активе.

Структурный продукт с защитой капитала может быть как в рублях, так и, например, в долларах США. Но если строить продукт в долларах США, то при равных значениях КЗК, КУ у такого продукта будет значительно ниже, чем, если бы он был построен в рублях. Это обуславливается более низкими доходностями по евробондам, номинированными в долларах США, нежели по рублевым облигациям.

На данный момент брокеры не предоставляют возможности построить продукт в долларах из-за слишком низких доходностей по бондам.

Как было сказано ранее, СПЗК состоит из связки облигация (депозит) + внебиржевой опцион.

Если с опционом все понятно — определяется страйк в день подписания поручения на продукт, известна дата погашения и наименование базового актива, то по части выбора облигаций тема не раскрывается.

Если на дату погашения продукта цена базового актива выше страйка опциона, то клиент заработал (речь идет о продукте на рост базового актива), если ниже, то цена опциона будет равна нулю. Но так как есть защитная часть продукта, то при КЗК = 100% инвестор рисков не понесет.

Брокеры говорят, что защитная часть продукта размещается либо в надежных облигациях, либо в банковский депозит. Если речь идет об облигациях, то брокер уверяет, что это не субординированные облигации, но правду знают только структуратораторы продуктов. Собственно, риски дефолта по облигациям есть всегда в таких продуктах.

Еще один вид риска, который стоит отметить — это банкротство финансовой организации, у которой клиент купил структурный продукт.

Скорее всего, многим интересно, сколько зарабатывает брокер на СПЗК и какие штрафы заложены для инвестора при досрочном расторжении продукта. Как правило, выручка брокера 3–4% годовых от размера активов инвестируемых в рублевый продукт (структурный продукт в долларах США сейчас вряд ли получится оформить по причине низкой доходности по евробондам).

Например, если клиент купил структурный продукт сроком на 2 года, то выручка брокера составит примерно 6–8% от размера инвестируемых средств. Соответственно, брокеру выгодно оформлять долгосрочные структурные продукты. Брокер получает прибыль, как только продукт оформлен.

Иногда бывает, что инвестиционный советник (консультант) брокерской компании искусственно повышает выручку брокера по структурному продукту с целью заработать больше премии. Это не секрет, что чем больше выручка брокера по проданным продуктам, тем больше бонусная часть зарплаты у сотрудника, который совершил продажу.

Чтобы увеличить выручку, консультант снижает размер КУ по продукту от стандартного значения. Например, по продукту в стандартных условиях КУ = 70% при КЗК = 100%, а выручка составляет 3%, то сделав КУ = 50%, выручка по продукту может увеличиться на 1%, и составит 4% от размера активов клиента.

Такие манипуляции проводятся, если составляется индивидуальный структурный продукт под запросы клиента, либо, если клиент не знаком со стандартными условиями, размещенными на сайте. Такая практика не частая, но бывает.

Так как в основе СПЗК лежат опционы американского типа, то такой структурный продукт можно погасить досрочно.

Штрафы, которые будут применены к инвестору, при досрочном погашении продукта, напрямую зависят от выручки брокера. Также размер издержек зависит от того, насколько вырос размер защитной части продукта. Чем ближе к дате погашения продукта, тем больше размер защитной части продукта из-за начисляемых процентов по вкладу, либо выплачиваемых купонов по облигациям.

А значит, чем ближе к изначальной дате погашения продукта, тем меньше будет размер издержек при досрочном погашении. Точный размер всех издержек при досрочном погашении можно рассчитать только при наличии всех параметров структурного продукта.

Бывают такие случаи, когда двухлетние СПЗК досрочно погашались через полтора года после его заключения в связи с сильным ростом базового актива. При этом размер прибыли от роста цены опциона CALL в разы превышал все штрафы по продукту. Но такие ситуации бывают не часто.

Как то в далеком прошлом, когда только начинал инвестировать вляпался в эти структурные ноты у одного из топовых брокеров. Ничего хорошего из этого не вышло.

"Как правило, выручка брокера 3–4% годовых от размера активов инвестируемых в рублевый продукт"

Вопрос к автору, а откуда у Вас такая информация о заработке брокера?

В прошлом был сотрудником одной из брокерских компаний

Я бы сказал, что структурные продукты не являются ни хорошим, ни плохим финансовым инструментом. И на них есть определенный спрос. И конечно же брокеры зарабатывают с них, а как иначе?!

А зачем кому то отдавать комисса 3-8%, ОФЗ+биржевой опцион, например, на индекс РТС (на фьючерс по индексу). издержки минимальны, позиция гибкая и та же без рисковость, если подобрать соотношение облигаций и опционов

Я вот не пойму, какой смысл изгаляться, придумывать какие-то продукты сомнительные самостоятельно.

Для новичков есть классический способ инвестирования - покупка диверсифицированной корзины из фондовых активов

"Для новичков есть классический способ инвестирования - покупка диверсифицированной корзины из фондовых активов"

А как по Вашему новичок сможет квалифицировано составить инвестиционный портфель? На то он и новичок, что знаний и опыта мало.

У брокеров есть готовые, так называемые, модельные портфели. Можно посмотреть на динамику портфеля за несколько лет и выбрать оптимальный

По таким портфелям, которые предлагают брокерские компании тоже не все так хорошо

Полезная статья, лайк!

Про комиссию сказано более менее верно только надо понимать, что эти 3-4 процента от оборота. То есть если мы имеем дело с продуктом с "защитой капитала", то от 5-6 процентного дохода с офз/субфеда мы отдадим половину (!) в виде комисса. Иначе говоря если мы купили на 100 уе и 6 процентов годовая доходность по бонду, то рисковая часть 6. Компания заберет себе половину и для инвестора это будет эквивалентно тому, как если бы он купил зашитые в структуры коллы вдвое выше рынка. Конечно по-прежнему есть некий шанс что они сыграют, но в целом структурные продукты имеют глубоко отрицательное матожидание для инвестора.

Про комиссию сказано не "более менее верно", а максимально приближенно к практике.

Когда работал в брокерской компании оформил сотню, если не больше СПЗК, поэтому знаю все детали изнутри.

Далее, не понял Вашу логику, касательно "глубоко отрицательное матожидание для инвестора".

Инвестор вложил дс в СПЗК на рост БА с КЗК=100% (в подавляющем количестве случаев инвестор выбирает именно полную защиту) и с КУ, например, 50%. Это максимально реалистичный вариант СПЗК на текущий момент. Если к дате погашения БА вырос, то инвестор заработал 50% от движения (минус НДФЛ).

Если БА упал, то клиенту вернули его деньги в полном объеме.

Поэтому здесь нет никакого "глубоко отрицательное матожидание для инвестора".

Другое дело, что в большинстве случаев инвестор ничего не зарабатывает, либо получает мизерную чистую прибыль. Такое дело есть. Поэтому СПЗК, например, проигрывают по популярности таким структурным продуктам, как Автоколл (структурированная облигация или нота, что одно и то же), где есть фиксированный размер купона значительно превышающий ставку по среднестатистическому банковскому вкладу, НО, при этом нота имеет высокую вероятность получения убытка в итоге.

Мы с вами говорим на разных языках. С точки сейлза конечно все в порядке. И очевидно, что юридически все тоже составлено верно. Только если принять во внимание, что

1) матожидание покупки опциона по рыночной цене примерно равно нулю, тк на обратной стороне сделки маркетмейкер , который очень поднаторел в ценообразовании опционов на вверенный ему базовый актив и

2) клиент ввиду комиссии купит опцион гораздо дороже (примерно вдвое),

то матожидание финреза для клиента существенно ниже нуля. Подписываться на них могут только люди, не разбирающиеся в финансовых рынках. К счастью для банков таких большинство.

Ps. Особенно всегда умиляло понятие "коэффициент участия" ) дельта, то есть КУ, с ростом актива растет вплоть до 1. Естественно, что и тут банк львиную долю забирает себе, тк клиенту он говорит, что КУ статичен, а разницу между реальной рыночной дельтой и КУ кладет в карман )

1. Опцион заключается на внебиржевом рынке, ценообразование опционов происходит согласно формуле Блэка-Шоулза, а не за счет постоянного маркетмейкера, которого нет. 2. Ввиду комиссии, клиент купит не в 2 раза дороже, а в 2 раза меньшее количество.

"Естественно, что и тут банк львиную долю забирает себе, тк клиенту он говорит, что КУ статичен"

На момент погашения опциона так и есть, у опцонов на дату погашения вся временная стоимость превращается в ноль и есть только внутренняя стоимость, которая прямо-пропорциональна изменению цены базового актива выше цены страйка, если это коллы.

Комиссия финучреждения и без этого очень высокая.

Парафраз другим языком и не более того. Тот факт , что на внебирже формально нет маркетмейкера , не отменяет того факта, что есть пул банков , которые очень хорошо ставят цены по неванильным опционам. Таким образом для ритейл инвестора не меняется абсолютно ничего вне зависимости от того, назовете вы этих институционалов маркетмейкерами или нет.

Дискуссия зашла в тупик. Все все понимают. Хорошего вам дня.

Что это такое?

Структурированный (структурный) финансовый продукт – это комплексный финансовый инструмент, который выпускается, как правило, коммерческими и инвестиционными банками и создаваемый для удовлетворения специфических потребностей клиентов.

акций некоторых крупных американских компаний, привели к тому, что инвесторы стали искать альтернативу игре на фондовом рынке, где риски стали очень большими.

инвесторов, предложили своим клиентам несколько новых продуктов, стоимость которых привязывалась к колебаниям определенного биржевого индекса, курса валют или цены на нефть. Такие продукты при удачном положении дел могли приносить хорошую доходность – на уровне нескольких десятков процентов в год.

Их секрет прост. Большую часть вложенных клиентом средств (порядка 80-90%), инвестиционная компания вкладывает в высоконадежные инструменты (как правило, это облигации или банковские депозиты).

Это позволяет сохранить базовые вложения клиента.

На оставшиеся средства покупаются производные финансовые инструменты (опционы или фьючерсы). Конечно, они более рискованны, но и доходность по ним высока.

Такая комбинация при удачном стечении обстоятельств позволяет не только сохранить активы инвесторов, но и получить хорошую прибыль. Это пример самого простого варианта структурированного продукта, сейчас имеется множество их разновидностей.

Однако так или иначе все они основаны на использовании некоего малорискованного базового актива вместе с производными финансовыми инструментами в том или ином сочетании.

В этом случае первый инвестор понесет убыток в полном объеме (-20%), а второй практически ничего не потеряет. Однако если рынок вырастет на 20%, то первый получит 20% прибыли, а второй получит несколько меньше, так как большая часть его средств вложена в менее доходные активы. Зато инвестиции в структурированные активы чаще всего обеспечивают инвестору сохранность его вложений.

Т.е. структурированные продукты отличный инструмент, который позволяет одновременно и на фондовом рынке рискнуть и уберечь свои капиталы.

Разновидности структурированных (структурных) финансовых продуктов

Существуют 3 класса инвестиционных структурированных продуктов, которые между собой различаются только механизмом обеспечения покупки производных инструментов на выбранные базовые активы.

1. Продукты, использующие доход от малорискованных инструментов с фиксированной доходностью для покупки производных составляющих.

Эти продукты, как правило, используются для того, чтобы гарантировать возврат определенного капитала. Они предназначены для инвесторов, ориентированных на умеренную доходность и не склонных рисковать.

При инвестировании в этот тип структурированных продуктов денежные средства клиента разделяются на 2 части. Первая вкладывается в инструменты с фиксированной доходностью (депозиты, высоконадежные облигации и другие инструменты, которые гарантируют получение заранее известной суммы дохода), а вторая идет на приобретение производных финансовых инструментов, которые позволят вкладчику принимать участие в изменении базового актива. Как правило, доля, инвестируемая в низкорискованные активы, зависит от желаемого уровня возврата капитала и предлагаемой по ним процентной ставки.

Наиболее распространенным примером структурированного продукта этого типа является equity-linked note с гарантией капитала.

Equity-linked note является комбинацией банковского депозита со стандартным опционом колл.

Чтобы было понятно, как это работает, рассмотрим наглядный пример.

Инвестор готов вложить 108 тыс. рублей, при этом он хочет обеспечить возврат всей суммы вклада. В качестве базового актива выступает депозит со ставкой 8% годовых. Следовательно, инвестиционная компания должна разделить инвестиционный капитал на 2 части (100 тыс. рублей и 8 тыс. рублей).

После предоставления банку или инвестиционной компании денежных средств совершаются следующие действия:

- 100 тыс. рублей размещаются на депозите сроком на 1 год. В итоге через год инвестор вернет свои 108 тыс. рублей в полном объеме.

- Оставшиеся 8 тыс. рублей направляются на покупку опционов колл, также сроком на 1 год. Допустим, текущая стоимость акции (базового актива опциона) равна 100 рублей, а стоимость опциона составляет 40 рублей. Тогда, имея в своем распоряжении 8 тыс. рублей, можно купить 200 опционов.

Таким образом, мы получаем портфель, который состоит из депозита в 100 тыс. рублей и 200 опционов.

Очевидно, что через год мы можем получить несколько сценариев развития ситуации:

- Пессимистичный. Акции остались при своей цене или обесценились. В таком случае опцион мы к исполнению не предъявляем, и получаем только депозит, который к этому времени составит 108 тыс. рублей. Т.е. фактически инвестор остается при своем, не потеряв ни копейки.

- Умеренный. Если акции выросли в цене не значительно. Для нашего случая – от 110 до 140 рублей. В этом случае доход по опциону будет находиться в пределах доходности по депозиту. Т.е. мы получим незначительную прибыль.

- Оптимистичный. Акции выросли в цене более, чем на 50%. В таком случае доход превысит процентную ставку по депозиту. Очевидно, что теоретически доходность этого структурированного инструмента не ограничена. Ведь, если акции вдруг вырастут в цене на 100 или 200%, то и доходность портфеля будет расти пропорционально подорожанию акций. Например, при цене акции в 200 рублей инвестор получит 20 тыс. рублей дохода (+18,5% годовых).

2. Структурированные продукты, которые предполагают продажу одних производных инструментов с целью покупки других, приносящих доход.

Эта разновидность структурированных инструментов сложнее первого. Она подразумевает совершение сделок по продаже и покупке опционов.

В основе подобных продуктов могут лежать различные экзотические опционы, позволяющие инвестору получить желаемый уровень доходности. Работая с данным видом финансовых инструментов, следует помнить, что они связаны с риском.

Рассмотрим несколько продуктов данного типа.

Reverse Convertible – это структурированный продукт, который обеспечивает вкладчику фиксированную норму доходности. Этот продукт также называют обратно конвертируемой облигацией. В данном случае возврат вложения осуществляется, по выбору эмитента продукта: или в денежной форме, или в форме акций, количество которых определяется заранее. Обычно при удешевлении акций, инвестору долга возвращают ценными бумагами и он оказывается в убытке, так как бумаги потеряли в цене.

Этот структурированный продукт состоит из депозита и проданного опциона пут. При этом опцион покупается на всю сумму вклада, а не на часть, как в случае с equity-linked note.

Рассмотрим пример работы данного продукта.

Инвестор вкладывает 100 тыс. рублей на 1 год на следующих условиях:

- через 1 год инвестору гарантированно выплачивается фиксированный доход в размере 15% годовых (в нашем случае это 15 тыс. рублей).

- возврат основной суммы долга также осуществляется через 1 год в следующей форме:

- если цена акций установленной компании эмитента за срок жизни структурированного продукта (у нас это 1 год) выросла, инвестор получает обратно свой вклад в полном объеме – 100 тыс. рублей. Т.е. в итоге инвестор получает 15% дохода.

- если цена на акции упала, возврат вложенного капитала осуществляется не в денежной форме, а акциями (соответственно на 100 тыс. рублей инвестору причитается 500 акций, первоначальной стоимостью в 200 рублей). Однако, так как их стоимость за год стала меньше, то инвестор получит компенсацию меньше вложенных 100 тыс. рублей. (Например, акции по итогам года стали стоить 150 рублей, тогда инвестор фактически получит только 75 тыс. рублей). 75+15=90 тыс. рублей. Итоговый убыток – 10 тыс. рублей.

Этот продукт позволяет получить доход больше стандартной депозитной ставки, однако риск получения убытка тут также довольно велик. Правда, следует учитывать и тот факт, что получив акции, можно в будущем рассчитывать на то, что они вырастут в цене. И так компенсировать полученные убытки. Все зависит от конкретной рыночной ситуации и компании эмитента.

Reverse Convertible могут использовать те инвесторы, которые сомневаются, куда вкладывать: в акции или в стандартные инструменты с фиксированной доходностью. В любом случае инвестор или получит фиксированный доход, или пакет акций, что не так и плохо.

Ladder bond – это структурированный продукт, который характеризуется тем, что процент по нему связан с динамикой котировок установленного базового актива, при этом размер процента определяется не на дату погашения облигации, а зависит от изменения индекса на протяжении всего срока существования лестничной облигации.

В данном случае при заключении сделки фиксируются определенные показатели индекса, которые называются ступенями, например, 110, 130, 160 и т.д. Также закрепляется исходный показатель индекса, который, как правило, принимается за 100%. После чего в течение всего срока существования лестничной облигации при достижении индексом установленных степеней фиксируется прибыль, которая рассчитывается как разница между уровнем на данной ступени и исходным индексом.

Например, при достижении значения 110% инвестору причитается прибыль в размере 10% от вложенного капитала.

Когда срок продукта подходит к концу инвестор при погашении получает прибыль, которая равна итоговому приросту индекса, или ставки наивысшей ступени, достигнутой индексом в этот период.

3. Продукты, работающие на основе использования финансового рычага.

Такие инструменты, как правило, позволяют получать повышенный доход при благоприятном движении рынка. Тем не менее, они относятся к высокорискованным активам и рассчитаны на инвесторов, которые готовы рискнуть ради получения высоко дохода. Они не гарантируют возврата вложенного капитала. Их особенность в том, что они состоят из некоего базового актива или фьючерсов (форвардов) на него.

Наиболее распространенным примером данного типа структурированных продуктов является booster.

Бустер обычно используется инвесторами, у которых уже имеется в собственности базовый актив на момент его покупки и которые собираются продать данный актив в скором времени при наличии благоприятных котировок. Инвестор просто передает имеющийся у него базовый актив в качестве начального актива для инвестиций инвестиционной компании, которая выпускает бустер.

- Преимуществом этого продукта является повышенная доходность при росте актива во время срока действия контракта.

- Недостаток – ограниченный уровень дохода при бурном росте базового актива.

Отмечу, что при падении котировок инвестору будет возвращен базовый актив в том объеме, в котором он передал его эмитенту при подписании контракта.

Например, топ-менеджер крупной компании, получивший акции в счет реализации опционов, которые входят в компенсационный пакет за управление компанией, передает полученные ценные бумаги эмитенту структурированных продуктов. В этом случае инвестор, планировавший продать полученные акции, имеет возможность получить дополнительный доход при росте цен на акции.

Как и где купить структурированные продукты?

Можно, конечно, самостоятельно попробовать сконструировать подобный продукт. Для этого необходимо положить часть средств на депозит, из расчета, что в конце срока вы вернете свои деньги в полном объеме. На оставшиеся деньги можно самостоятельно купить опцион в рамках фондовой биржи РТС.

В заключении хочется сказать о том, что структурированные продукты удобны тем, что они многофункциональны. Они могут использоваться и как инструмент для получения дохода, и как инструмент для снижения возможных финансовых и инвестиционных рисков.

К тому же это достаточно гибкий инструмент. По вашей просьбе в управляющей компании вам помогут собрать такой структурный продукт, который будет полностью удовлетворять всем вашим требованиям (риск/доходность).

Именно этим обусловлен растущий интерес отечественных инвесторов к данному продукту.

Структурные / структурированные продукты − инвестиционные инструменты, имеющие в составе акции, облигации, а также инструменты срочного рынка (как правило, опционы). Структурные ноты и облигации - наиболее популярные типы биржевых структурированных продуктов. К "структуркам" также относятся договоры ДУ и инвестиционное страхование жизни (ИСЖ). Стоит ли инвестировать деньги в инструменты этого типа, чтобы заработать на бирже и получать пассивный доход? Какие риски сопряжены с покупкой структурных продуктов через российских эмитентов, таких как БКС, Сбербанк, Финам и ITInvest?

Что такое структурный продукт?

Это финансовый инструмент, доходность которого зависит от более простых активов, которые включены в его состав. Это комбинация традиционных инструментов: акций, облигаций, депозитов и более сложных срочного рынка − опционы. За счет создания микса создается нестандартный продукт, который обладает характеристиками, которые при покупке активов на бирже получить нельзя. Например, можно купить структурный продукт в составе, которого будет несколько акций, но ежеквартально будет выплачиваться фиксированная ставка, но только в случае соблюдения ряда условий.

Чаще всего СП выпускаются банками, а продаются самими банками или агентами, брокерской компанией или УК. Часто клиентам финансовых организаций предлагают купить СП как альтернативу банковскому депозиту. Можно перейти на сайт самых крупных российских компаний и на странице о депозите, будет информация об альтернативном варианте − СП. Поскольку это утверждение не соответствуют действительности, финансовые компании идут на уловки.

Действительно у структурного продукта есть точки пересечения с банковским депозитом: известно, сколько денег инвестируется, на какой срок это совершается, по какой формуле рассчитывается прибыльность. Проблем в том, что если мы рассматриваем крупные банковские организации, страхующие ОСВ и их депозиты, имеется гарантия возврата средств практически 100%, когда покупается структурный депозит на выходе можно не получить не только обещанную доходность, но и полностью потерять деньги. Учтите, что это прописывается в договоре.

Если говорить простыми словами СП − это спор с компанией относительно продукта, случится ли некоторые события в определенный временной интервал или нет. Как пример − вырастет ли цена акций, останутся ли цены корзины на конкретном интервале, будет ли обвал облигаций. Если же условия для СП реализуются, вы получаете деньги инвестируемые, а также профит. Если ситуация не оправдывается, пользователь несет убытки, в самом хорошем случае, если вы покупаете СП в 100% защитой капитала, вы просто получите деньги назад без доходности, выплатив комиссионные издержки из внесенной суммы.

Случаются грустные истории в сети. Как пример, был кейс со структурным продуктом из 4 акций, куда входила компания ИНВЕСТ-ТЕХНОЛОДЖИ, которая стала банкротом. Изначально по структурному продукту изначально обещали квартальный купон 24% годовых в долларах на 2 года. Многих это предложение заинтересовало, через месяц покупки продукта люди потеряли до 90% вложенных средств.

Даже эксперты, работающие в этой отрасли, не рекомендуют останавливаться на данном инструменте при отсутствии опыта и навыков.

Виды структурных продуктов

Видов очень много, более того актив движется по пути усложнения, даже эксперты, работающие в этой отрасли, не рекомендуют останавливаться на данном инструменте при отсутствии опыта и навыков.

Теперь относительно существующих вариантов. Есть инструменты с 100% защитой капитала − это надежная история, но многие компании для того чтобы сделать этот инструмент доходным, фирмы идут на уловки. И часто в составе надежных продуктов, подсовывают инструменты типа субординированные облигации, которые очень рискованны.

Второй популярный продукт на корзину акций сафта кола, когда брокер может досрочно закрыть продукт при определенных условиях. По таким продуктам, если клиент получает хорошую доходность выше, чем обсуждалось ранее, то брокер данную доходность подрезает и продукт закрывает.

Хотя если клиенты бы купил на обычном биржевом рынке, прибыльность была бы ничем не ограничена.

Структурные продукты бывают:

- внебиржевые − это очень не желательные условия, например, к ним относятся ДУ, инвестиционное страхование жизни;

- биржевые − этот тип лучше по своей структуре, они более гибкие. Человек, который их покупает, может сам производить активные действия, если рынок идет в нежелательную сторону.

Важно понимать, что биржевые продукты хороши в руках тех, кто может работать в этом направлении, особенно на срочном рынке. Для большинства, кто в поиске альтернативы банковского депозита − этот продукт абсолютно не подходит.

Биржевые продукты: ноты и облигации

Разница между новой и облигацией небольшая, по структурной ноте номинал от 1 тыс. долларов или эквивалента в рублях, но облигациям − от 1 тыс. рублей.

Структурные облигации активно эмитирует Сбербанк, а также на рынке представлены Росбанк, Газпромбанк, Альфа-банк, ВТБ.

Относительно структурных нот, в России самый крупный представитель брокер из Кипра.

Самые рискованные СП

Самыми рискованными, по мнению экспертов, считаются инструменты со встроенным кредитным плечом, здесь все понятно. Также к рискованной категории относятся корзины на облигации типа до первого дефолта. Это корзина из 4-6 облигаций, и эмитент облигаций переносит риски одной бумаги на всю корзину. Если обанкротиться 1 единственная компания инвестор получает номинал данной ноты, умноженный на реальный физический объем возврата средств по облигации компании, которая допустила дефолт фирмы. Средний рекавери по рынку 10-30% от номинала облигации. В результате инвестор получает от своих сложенных средств 70-80% от номинала инструмента.

Когда мы открываем финансовый проспект, видим доходность, которую нам предлагают. Это как раз большая ловушка, с которой нужно быть осторожными. Всегда нужно уточнять откуда берется высокая доходность, каким образом финансовая компания подловить. Бывает, что в продукт зашивают бумаги, которые были куплены на перегретом рынке и риск ее снижения высокий. Бывают ситуации, когда без коварного умысла, но в корзину добавляется бумага, которая исторически имеет высокую волатильность.

Существуют понятие кредитный риск эмитента, который выпускает эти продукты. Да, это крупные компании, но все же.

Все риски − на клиенте

Структурный продукт − это очень дорогая история для инвестора. Здесь получается не симметричное распределение риска, в случае если рынок движется не в не заранее прогнозируемую сторону, убытки несет инвестор на 100%, когда рынок движется в хорошем направлении выгодном, прибыль распределяется неравномерно. Инвестор может получить 10%, а финансовая компания все 90%. Связано это с тем, что прибыль клиента ограничена условиями структурированного продукта. Комиссия будет оплачена в любом случае, даже если СП от работается плохо.

Финансовые консультанты и представители банков часто ссылаются на то что на западе и в США часто структурные продукты популярные. Необходимо понимать, что разница между двумя рынками существенная, западные структуры отличаются большей гибкостью, поскольку рынок развит и там больше предложений, соответственно фирмы вынуждены корректировать продукты. В результате чего нужно бороться за своего клиента.

В России данный рынок развивается медленно, продукты формируются, уже отставая от текущей конъюнктуры рынка.

Есть такая категория продуктов, которые подгоняются под инвестора. В таком случае порог входа чрезмерно высокий.

Стоит ли покупать СП?

Если вы не профессиональный спекулянт, который не обладает интуицией и пребывает в рынке, владеет самыми сложными методами, инструментами то структурный продукт для вас не самое лучшее решение. Проще открыть самостоятельно брокерский счет, при этом сэкономить на комиссии и начать формировать собственный инвестиционный портфель. Если детально разобраться в этом процессе, с чего начать, как выбрать брокера и на что обратить внимание в первую очередь, можно самостоятельно начать зарабатывать

Если вы хоть раз касались вопросов инвестирования в фондовые активы, то наверняка слышали про необходимость диверсификации портфеля. И это верная стратегия — не класть все яйца в одну корзину, а вкладываться в набор инструментов с разным уровнем риска и доходности.

Как видно из названия, эти продукты состоят из нескольких активов, каждый из которых имеет свой уровень риска и доходности. Финансовые консультанты, брокеры и банки предлагают готовые продукты, разработанные на основе глубокого анализа рынков и экономики. Задача инвестора — выбрать тот, который соответствует его ожиданиям от вложений.

Структурные финансовые продукты могут быть выпущены банком и продаваться напрямую, через брокера, управляющую или страховую компанию. В любом случае в основе структурного продукта лежит комбинация финансовых инструментов.

То есть структурные финансовые продукты работают по довольно простому принципу: денежные средства инвестора делятся на две части, как правило, большую и меньшую. Большая часть инвестируется в финансовые инструменты с фиксированной доходностью (например, надёжные банковские депозиты, облигации, вексели), а меньшая — в рисковые и высоко рисковые инструменты, которые имеют повышенную доходность и даже сверхдоходность (акции, ПИФы, фьючерсы, опционы и т.д.). Проще говоря, основной смысл структурных продуктов заключается в том, чтобы одни инструменты могли компенсировать возможные убытки по рисковым активам.

Есть также ещё одна схема работы структурных инструментов — банки инвестируют в рискованные активы только часть гарантированной прибыли. И тогда инвестор получает структурный финансовый продукт с гарантированной доходностью (но это совершенно не означает, что доходность будет большая, она может оказаться даже меньше инфляции). Кстати, приобретая структурный продукт в банке, уточните, распространяется ли на него страхование вкладов — иногда банки идут на это.

Доходность инвестора связана с так называемым коэффициентом участия, который определяет, какую долю доходности базового актива сможет получить инвестор. Как таковой универсальной формулы коэффициента участия не существует, однако доход можно рассчитать как произведение коэффициента участия и доходности актива на момент завершения срока действия структурного продукта за вычетом риска. Как правило, коэффициент выражается в процентах. Чем выше коэффициент участия, тем выше доходность и, конечно, выше риск.

Итак, нам удалось выяснить, что структурные продукты имеют своей целью защитить инвестиции и дополнительно принести доход на фоне роста составляющих их активов. Если обратиться к конкретному брокеру или банку, то вам предложат различные структурные продукты с красивыми и информативными названиями и с разными комбинациями активов. И таких сочетаний может быть очень много. Но в целом можно выделить два основных вида структурных продуктов.

- Безрисковые продукты, которые гарантируют возврат 100% капитала. То есть инвестор рискует лишь тем, что по истечении срока действия финансового структурного продукта он получит только свой капитал, максимум уменьшенный на размер инфляции.

- Продукты с ограниченным риском, в которых активы делятся на две части, чтобы покрыть возможный убыток от рискованных вложений. И здесь всё зависит от сложившейся конъюнктуры и состояния дел эмитентов: инвестор может заработать едва ли не до 50% вложений или же потерять часть капитала.

Говоря о видах структурных продуктов, пожалуй, отдельно стоит выделить ноты, которые недавно появились на российском рынке и сами по себе являются биржевым инструментом, то есть их можно покупать и продавать, не дожидаясь даты экспирации. Можно сказать, что ноты — это прокачанный и усовершенствованный структурный продукт. Покупая ноту, инвестор получает готовую стратегию с заданными условиями. Кстати, порог вхождения у нот зачастую гораздо ниже, чем у обычных структурных продуктов.

Структурные продукты интересны сами по себе как сочетание нескольких инструментов, каждый из которых имеет свои особенности обращения на рынке. Эти финансовые инструменты пользуются спросом у инвесторов разных уровней благодаря своим очевидным преимуществам.

Управление рисками — ключевое преимущество структурных инструментов. Поскольку они представляют собой сложный продукт, собранный из нескольких простых, то диверсификация рисков заложена в саму идею инструмента. Инвестор получает портфель, внутри которого часть рисков одних инструментов страхуется надёжностью других.

Возможность входа неопытного инвестора. Структурные продукты — это готовые решения и стратегии, разработанные опытными аналитиками и брокерами, профессиональными участниками фондового рынка. То есть инвестору не нужно принимать самостоятельное решение о структуре портфеля, брать на себя ответственность за анализ, совершать сделки. Достаточно сообщить консультанту о желаемом уровне доходности и допустимом уровне риска.

Комплексный подход делает структурные продукты успешными. Инвестор получает набор активов в одном инструменте и может быть уверен в определённых гарантиях доходности.

Гарантия защиты капитала — на момент экспирации (окончания срока действия) структурного продукта инвестор получит назад свои деньги или деньги с приростом (но не забывайте о том, что инфляция тоже не дремлет и сумма по факту может уменьшиться по своей покупательной способности).

Вариативность сроков — структурные продукты могу создаваться на срок от нескольких месяцев до нескольких лет, таким образом, инвестор имеет возможность выбрать, получит он доход в краткосрочном периоде или сделает долгосрочные инвестиции.

Структурные продукты — одновременно сложный, но в то же время понятный инструмент с прозрачными принципами работы. Пользуясь этим типом инструментов, частный инвестор максимально защищает свой капитал и может регулировать уровень риска. Главное, в работе с этим типом инвестиций, помнить, что за структурным продуктом стоят акции, облигации, опционы, фьючерсы и прочие активы, которые развиваются по своим трендам и под влиянием своих факторов. Поэтому, даже абсолютно доверяя банку или брокеру, внимательно изучите состав структурного продукта, ознакомьтесь с параметрами и гарантиями. После этого можно смело инвестировать.

Нажимая на кнопку, вы даете согласие на обработку персональных данных

и соглашаетесь c политикой конфиденциальности![]()

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

![структурированные продукты]()

В своей основе структурные продукты часто используют довольно простую идею, которая состоит в следующем. Предположим, что мы нашли банк, который дает нам 10% годовых в рублях. Значит, с одного миллиона рублей получается чистый доход в 100 тысяч — вкладывая эти деньги в другие активы, инвестор рискует только своей прибылью, тогда как основной депозит оказывается нетронутым. Правда, при таком подходе нужно учитывать инфляцию, поскольку сумма в рублях по истечении года утратит часть своей покупательной способности.

Следовательно, при инвестировании в структурированные продукты денежные средства разделяются на две составные части, одна из которых как правило заметно больше другой. Первая, большая часть, вкладывается в инструменты с фиксированной доходностью, такие как банковские депозиты, облигации, векселя или сберегательные сертификаты; в качестве рисковой части с повышенной доходностью могут выступать акции, паи биржевых фондов, фьючерсы или даже активы, не связанные с финансами (например, ставки на политические события).

![как работают структурные продукты]()

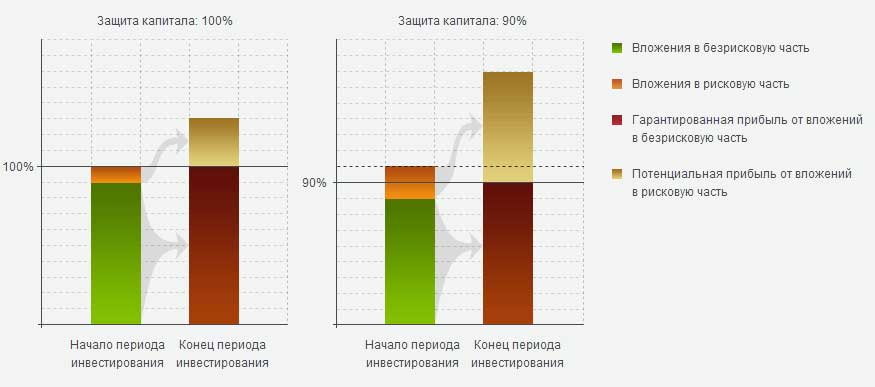

Здесь возможны четыре ситуации. Первая ситуация полной защиты капитала рассмотрена выше и отображена на рисунке слева. В ней вся прибыль (размером с оранжевую зону) будет вложена в рисковые активы, которые при благоприятном исходе могут дать доход в 2-3 раза выше стандартного роста депозита. Т.е. превратятся в светло-коричневую зону. При неблагоприятном результате размер вклада остается неизменным.

Во втором случае инвестор может повести себя более рискованно, выделив на агрессивные активы часть вклада больше банковской прибыли (т.е. больше 10%) в обмен на потенциальное увеличение дохода. Как правило это происходит, когда инвестор по каким-либо причинам уверен в будущем изменении актива в нужном ему направлении. На рисунке справа показана ситуация, когда инвестор готов потерять до 10% вложенных средств — защита капитала при этом составляет 90%. Благоприятный исход здесь в два раза удваивает потенциальную прибыль по сравнению с левым рисунком, неблагоприятный оставляет от 1 млн. рублей 900 тысяч.

Следовательно по потенциальной доходности структурированные продукты являют компромисс консервативных и более агрессивных вложений:

![]()

Есть и третья ситуация, когда банки инвестируют в рискованные активы только часть гарантированной прибыли, что позволяет говорить о структурированном продукте уже как об инструменте с гарантированной доходностью. В примере выше это может 5%, половина дохода по вкладу. Т.е. формальную прибыль в рублях инвестор получит при любом исходе рисковой части портфеля — хотя в неблагоприятном случае она скорее всего будет меньше инфляции.

Частично данное условие связано и со ст. 834 Гражданского кодекса Российской Федерации, которая предусматривает обязательную выплату процентов на сумму вклада — некоторые банки предпочитают ведение структурных продуктов на правах банковского депозита. Так что вопрос о том, подлежит ли ваш продукт защите от АСВ, лучше уточнять у конкретного банка. Общее положение говорит лишь о том, что физические лица (по сравнению с юридическими) при банкротстве банка будут обладать преимущественным требованием на возврат.

![дисконт]()

Однако кроме описанных вариантов встречаются также те, где размер убытка клиента может быть потенциально равен внесенному вкладу. Это — самый опасный тип. Например, это могут барьерные ноты. Скажем, клиент инвестирует в пул акций и получает прибыль при условии, что ни одна из них не упадет ниже прописанной величины, скажем 30% от последнего максимума. Пробитие этого барьера ведет к убыткам, пропорциональным величине падения.

Или же базовым активом может быть не отдельная ценная бумага, а целый индекс акций — скажем, вы делаете ставку на то, что индекс акций Европы не упадет ниже заданной в продукте величины. Или даже вы можете поставить на то, что актив не превысит некоторую величину, либо останется в рамках определенного интервала. Иначе говоря, вы приходите в чистое финансовое казино.

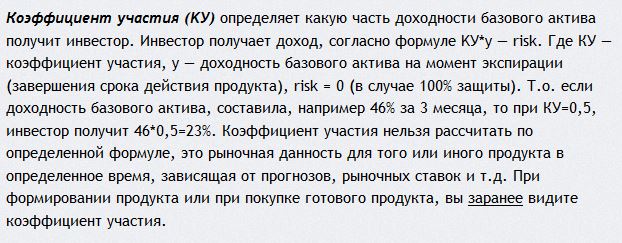

Коэффициент участия

![коэффициент участия]()

Выражается коэффициент либо в числах, либо в процентах. Из формулы следует, что чем больше коэффициент, тем больше прибыль — но тем выше и риск. В случае КУ > 1 речь как правило идет о продуктах с применением кредитного плеча (например фьючерсы).

Структурированные продукты: примеры

От теории можно перейти к практике и посмотреть, какие компании и на каких условиях предлагают подобные продукты инвесторам. Условия и базовые активы у всех компаний очень часто меняются, поэтому ниже представлена очень грубая схема. Актуальные предложения нужно смотреть на сайтах брокеров и банков, но примерное представление об условиях все же можно получить.

![]()

Даты контрактов составляют в среднем от нескольких дней до месяцев, тогда как минимальные суммы могут быть очень весомыми. И то, и другое хорошо приумножает комиссионные брокера.

Структурные ноты

Структурные ноты можно считать разновидностью структурированных продуктов, поскольку суть предложения сохраняется неизменной — разделение капитала на базовый и рисковый актив. Как финансовый инструмент инвестора ноты появились в конце 1960-х годов в США — и условным отличием нот от рассмотренных выше продуктов можно считать высокий порог входа и преимущественно банковский сектор предложения данной услуги. При этом могут быть сюрпризы — так, вкладчики банка Траст потеряли деньги, когда поддавшись уговорам сотрудников решили перевести свои средства из депозитов в ноты. Подробнее об этом тут.

Чем опасен структурный продукт

К достоинствам структурированных продуктов относится возможность получить потенциальный доход в 2-3 выше банковского депозита, рискуя в случае 100% защиты капитала лишь остаться без прибыли (однако остается риск банкротства эмитента). Структурные продукты предлагаются многими банками и компаниями, среди которых встречаются и предложения с относительно низким порогом входа. Однако необходимо помнить следующие вещи:

- инвестирование часто доступно только в рублях

- при некоторых условиях можно потерять заметную часть вклада

- сроки, на которые предлагаются продукты (в среднем несколько месяцев) делают вероятность дохода близкой к подбросу монетки

- услуги управляющих компаний платны, хотя часто зашиты в продукт

- на продукт отсутствует право собственности, т.е. все активы оформляются на управляющую компанию и в случае банкротства с возвратом капитала возникают проблемы

Читайте также: