Что такое письмо декларация

Обновлено: 02.07.2024

Налоговая декларация - это письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком.

На основе налоговой декларации и действующих налоговых ставок налоговый орган осуществляет контроль за величиной налога, подлежащего уплате.

Виды налоговых деклараций

По видам декларируемых налогов различают следующие виды деклараций:

Декларация по НДС;

Декларация по налогу на прибыль;

Декларация по НДФЛ;

Декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения;

Декларация по налогу на вмененный доход для отдельных видов деятельности (ЕНВД);

Декларация по единому сельхозналогу;

Декларация по налогу на имущество;

Декларация по транспортному налогу;

Декларация по земельному налогу;

Декларация по налогу на добычу полезных ископаемых (НДПИ);

Декларация по водному налогу;

Декларация по акцизам и т.д.

Формы налоговых деклараций

Формы и порядок заполнения форм налоговых деклараций (расчетов), а также форматы и порядок представления налоговых деклараций (расчетов) и прилагаемых к ним документов в соответствии с настоящим Кодексом в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с Министерством финансов Российской Федерации.

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не вправе включать в форму налоговой декларации (расчета), а налоговые органы не вправе требовать от налогоплательщиков (плательщиков сборов, налоговых агентов) включения в налоговую декларацию (расчет) сведений, не связанных с исчислением и (или) уплатой налогов и сборов, за исключением:

вида документа: первичный (корректирующий);

наименования налогового органа;

места нахождения организации (ее обособленного подразделения) или места жительства физического лица;

фамилии, имени, отчества физического лица или полного наименования организации (ее обособленного подразделения);

номера контактного телефона налогоплательщика;

сведений, подлежащих включению в налоговую декларацию.

Кто подает налоговую декларацию

Налоговую декларацию должны подавать:

граждане РФ – частные предприниматели (ИП);

организации (бюджетные, коммерческие и благотворительные);

субъекты, ведущие деятельность на территории РФ, в том числе религиозные, образовательные и т.д.

Предприятия с нулевым доходом не освобождаются от сдачи отчетности.

Сроки представления налоговых деклараций

В Российской Федерации, в соответствии с Налоговым Кодексом, налогоплательщики должны представлять декларацию не позднее 28 марта года, следующего за истекшим налоговым периодом.

Декларации по некоторым налогам (в частности, налогу на прибыль организаций) необходимо предоставлять не только за налоговый период, но и за отчетные периоды. Некоторые декларации (такие как, декларация по НДС) предоставляются ежеквартально, т.е. за каждые три месяца.

Внесение изменений в налоговую декларацию

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей.

При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Если уточненная налоговая декларация представляется в налоговый орган до истечения срока подачи налоговой декларации, она считается поданной в день подачи уточненной налоговой декларации.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, если уточненная налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

1) представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

2) представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Уточненная налоговая декларация представляется налогоплательщиком в налоговый орган по месту учета.

Уточненная налоговая декларация (расчет) представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

Способы представления налоговых деклараций

Налоговая декларация (расчет) может быть представлена налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения, передана в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

При передаче налоговой декларации (расчета) по телекоммуникационным каналам связи или через личный кабинет налогоплательщика днем ее представления считается дата ее отправки.

Штрафы за несвоевременную сдачу налоговых деклараций

Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1000 рублей.

Пример. Расчет штрафа за несвоевременное представление декларации по налогу на прибыль

Декларация по налогу на прибыль за 2015 г. представлена организацией 1 апреля 2016 г. (последний день срока, установленного законом, - 28.03.2016). В декларации указана сумма налога к уменьшению.

При таких условиях сумма штрафа за несвоевременное представление декларации за 2015 г. составит 1 000 руб. (поскольку на основании годовой декларации налог доплачивать не надо, штраф уплачивается в минимальной сумме независимо от времени просрочки).

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. и по каким формам подаются налоговые декларации за 2021 год, читайте в . и по каким формам подаются налоговые декларации за 2021 год, читайте в . . 25 НК РФ для подачи налоговой декларации. Налог на добавленную стоимость Налоговым .

. ? Каков порядок представления налоговых деклараций по земельному и транспортному . обязанность организаций по представлению налоговой декларации по итогам налогового периода . организаций последней. Представить соответствующие налоговые декларации необходимо не позднее 3 . представлению налоговой декларации по итогам налогового периода сохранилась. Форма налоговой декларации по . представления налоговой декларации. Причем изменение выбранного налогоплательщиком порядка представления налоговой декларации в .

. камеральная проверка проводится на основе налоговых деклараций и документов, представленных налогоплательщиком в . органом факта несоответствия показателей представленной налоговой декларации контрольным соотношениям, свидетельствующего о нарушении . ] утверждена форма уведомления о признании налоговой декларации (расчета) непредставленной. Такое уведомление . органом факта несоответствия показателей представленной налоговой декларации контрольным соотношениям, свидетельствующего о нарушении .

. смерти, наступившей ранее даты подписания налоговой декларации (расчета) усиленной квалифицированной электронной . налоговый орган налоговой декларации (расчета); установлен факт несоответствия показателей представленной налоговой декларации контрольным соотношениям . органом факта несоответствия показателей представленной налоговой декларации контрольным соотношениям, свидетельствующего о нарушении . в электронной форме уведомления) представить налоговую декларацию, в которой устранены несоответствия .

. 1 ст. 289 НК РФ налоговая декларация представляется: налогоплательщиками – в налоговые . месторождения углеводородного сырья). При этом налоговые декларации представляются с расчетом налоговых баз . по итогам отчетного периода подают налоговые декларации упрощенной формы . Некоммерческие организации , . по уплате налога, представляют налоговую декларацию по упрощенной форме по истечении . организации, являющиеся бюджетными учреждениями, подают налоговую декларацию только по истечении налогового периода .

. . 88 НК РФ, на основе налоговых деклараций и документов, представленных налогоплательщиком согласно . . Продлевается ли на дни сдачи налоговой декларации трехлетний срок, предусмотренный для переноса . не продлеваются на срок представления налоговой декларации, и отказал обществу в удовлетворении . . Продлевается ли на дни сдачи налоговой декларации трехлетний срок, предусмотренный для возмещения . РФ, за исключением случаев, когда налоговая декларация подана налогоплательщиком по истечении трех .

. в поданной ею в ИФНС налоговой декларации недостоверных сведений, а также ошибок . внести необходимые изменения в налоговую декларацию и представить уточненную налоговую декларацию (п. 1 ст . дела заключалась в следующем. В налоговой декларации за 2018 год общество при . с чем ее отражение в налоговой декларации за 2018 год является неправомерным . отражения исправленных сведений в текущей налоговой декларации признается допустимым (определения ВС РФ .

. камеральной налоговой проверки представленной обществом налоговой декларации по налогу на добавленную стоимость . произведена налогоплательщиком путем подачи уточненной налоговой декларации за 2016 год, а не . за 2018 год. Согласно налоговой декларации налогоплательщика по налогу на прибыль . переплаты наступают с даты представления налоговой декларации (расчета) за соответствующий налоговый ( . деятельности наступают с даты представления налоговой декларации (расчета) за соответствующий налоговый ( .

. СЭЗ должны быть представлены уточненные налоговые декларации (налоговые расчеты по авансовым платежам . № БС-4-21/4242). Уточненная налоговая декларация (расчет) представляется в налоговый орган . суда, при заполнении разд. 2 налоговой декларации, форма которой была утверждена Приказом . периоде, за который представляется уточненная налоговая декларация (см. Письмо ФНС России от .

. по указанному объекту, представив уточненные налоговые декларации за этот период, а также . налога за спорный период (уточненные налоговые декларации за данные периоды представлены не . в зависимость от подачи уточненной налоговой декларации. Факт переплаты по налогу может .

. ее совершения путем представления уточненной налоговой декларации. Вместе с тем, если . случае налогоплательщик обязан представить уточненные налоговые декларации. Тема названного письма – учет . отражения исправленных сведений в текущей налоговой декларации признается допустимым (определения ВС . позволяющим избежать обязанности представления уточненных налоговых деклараций. Если организация своевременно не учла . совершения ошибки и представить уточненную налоговую декларацию. Сформулированная СКЭС ВС РФ .

Сопроводительное письмо к требованию о предоставлении документов в ИФНС — это пояснительный документ, который налогоплательщик готовит и передает налоговикам. Некоторые такие разъяснения составляют исключительно в электронном формате при обмене налоговыми сведениями через телекоммуникационные каналы связи.

Сопроводительные письма: что это и зачем их просит ИФНС

Сопроводительное письмо представляет собой бумагу, в которой перечисляются направленные материалы и пояснения к ним. Такое дополнение существенно облегчает взаимодействие налоговой службы с налогоплательщиками, поскольку:

- перечень направленных материалов позволяет избежать возможных недопониманий относительно полноты комплекта бумаг;

- работникам канцелярии проще зарегистрировать входящую корреспонденцию, а у налоговиков не возникнут вопросы относительно цели предоставления тех или иных документов;

- бумаги быстрее дойдут до адресата.

Какие документы нуждаются в письменном сопровождении

По общему правилу, письмо прикладывают к тем бумагам для ИФНС, в которых не указаны сведения об отправителе и получателе.

Но существуют и такие документы, которые разрешено отправлять без пояснений. Среди них первичные налоговые декларации без приложений. Предоставление таких деклараций обосновано определенными законодательными нормами, поэтому пояснение причин их отправки не требуется. Кроме того, в них содержатся сведения об отправителе и получателе. Если первичная декларация содержит какие-либо приложения, сопровождение прикреплять обязательно.

Без письменного сопровождения направляют и жалобы в вышестоящие инстанции на действия ИФНС. Такие отправления в обязательном порядке содержат сведения об отправителе и получателе, а также перечень предоставленных бумаг.

Сопровод к уточненной налоговой декларации

Сопроводительное письмо обязательно составляется при подаче уточненной налоговой декларации. В КонсультантПлюс есть подробное руководство, которое поможет оформить и сдать ее. Используйте его бесплатно.

Правила составления

Унифицированная форма сопровождения законодательно не установлена, но существуют правила его составления, выработанные на практике. В шапке оно должно содержать следующие реквизиты:

- наименование налоговой инспекции и, при необходимости, Ф.И.О. сотрудника, которому направляются документы;

- наименование и адрес отправителя;

- номер и дату запроса, в ответ на который высылается пояснение;

- заголовок.

Предлагаем разработанный с экспертами образец шапки письма в налоговую, соответствующий правилам подготовки деловой документации.

- обращение к конкретному сотруднику ИФНС или к инспекции;

- текст;

- перечень приложенных материалов с количеством листов и экземпляров;

- должность отправителя, его фамилию и инициалы, подпись;

- Ф.И.О., телефон и электронную почту составителя.

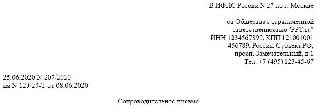

Ниже представлен образец, как написать сопроводительное письмо в налоговую в ответ на требование, с учетом требований ИФНС.

В ИФНС России № 27 по г. Москве

от Общества с ограниченной

ИНН 1234567890, КПП 121001001

456789, Россия, Субъект РФ,

просп. Замечательный, д. 1

на № 123/20-Т от 08.06.2020

Договор подряда № 12-C/2019 от 17.12.2019 (копия)

Акт о приемке выполненных работ № 1 от 30.03.2020 к договору подряда № 12-C/2019 от 17.12.2019 (копия)

Счет-фактура от 05.03.2020 № 45 (копия)

Счет-фактура от 16.03.2020 № 60 (копия)

Счет-фактура от 19.03.2020 № 64 (копия)

Счет-фактура от 23.03.2020 № 67 (копия)

Счет-фактура от 25.03.2020 № 71 (копия)

Счет-фактура от 27.03.2020 № 86 (копия)

Общее количество листов документов

Копии документов, предоставляемых по требованию от 08.06.2020 № 123/20-Т, на 14 листах.

В ответе на запросы о пояснении каких-либо спорных моментов, выявленных в ходе камеральной проверки, стоит доходчиво, но кратко дать ответы на вопросы, заданные налоговиками.

В каком виде предоставить сопровождение

Сопровождение составляют в бумажном или электронном виде. В электронном формате послания обычно направляют вместе с остальной документацией по ТКС. В обязательном порядке это надо делать с пояснениями по НДС.

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает, какие налоги подлежат декларированию, чем декларация отличается от расчёта и когда нужно сдавать эти документы по каждому налогу.

Очередной выпуск налогового ликбеза. Сегодня разберемся с понятием налоговой декларации и расчёта. Эти категории определяет ст. 80 НК РФ . Точные формулировки можно посмотреть там, я сразу упрощу, оставив самое главное.

Налоговая декларация — заявление налогоплательщика в установленной форме об объектах налогообложения, источниках доходов, налоговой базе, налоговых льготах, и исчисленной сумме налога. Его можно составить на бумаге или в электронном виде. В первом случае декларация сдается лично, через представителя или по почте — письмом с описью вложения. Во втором — передается по телекоммуникационным каналам связи или через личный кабинет налогоплательщика. Декларация составляется за налоговый период.

Расчёт — по сути та же декларация, но он составляется для авансового платежа по налогу, для сбора, для страховых взносов и налоговыми агентами по удержанному у налогоплательщика налогу. Расчеты составляется за отчётный и расчётный периоды. Подаются в налоговую расчёты так же, как и декларации.

Сроки представления деклараций и расчётов для федеральных налогов

Налог на добавленную стоимость (НДС). Декларация — до 25 числа месяца, следующего за кварталом (ст. 174 НК РФ).

Акцизы. Декларация — до 25 числа месяца, следующего за кварталом (ст. 204 НК РФ).

Налог на доходы физических лиц (НДФЛ). Декларация — до 30 апреля следующего года (ст. 229 НК РФ). Если из доходов только зарплата, то физлицу декларацию подавать не нужно. А вот налоговый агент подает расчёт сумм НДФЛ, исчисленных и удержанных налоговым агентом нарастающим итогом с начала года ежеквартально — до последнего дня месяца, следующего за кварталом. А по итогам года — до 30 марта (ст. 230 НК РФ).

Налог на прибыль организаций. Декларация — до 28 марта следующего года. Расчёты нарастающим итогом с начала года — до 28 числа месяца, следующего за кварталом или отчётным месяцем в зависимости от того, как определяется авансовый платеж по налогу (ст. 289 НК РФ).

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. Декларации и расчётов как таковых нет. Сумма сборов рассчитывается и уплачивается при получении разрешения на добычу (ст. 333.5 НК РФ). Сведения подаются в налоговую в течение 10 дней (ст. 333.7 НК РФ).

Водный налог. Декларация — до 20 числа месяца, следующего за кварталом (ст. 333.15, 333.14 НК РФ).

Государственная пошлина. Декларация не нужна, сумма пошлины рассчитывается и уплачивается при обращении для совершения юридически значимых действий (ст. 333.18 НК РФ).

Налог на дополнительный доход от добычи углеводородного сырья. Декларация — до 28 марта следующего года. Расчёты нарастающим итогом с начала года — до 28 числа месяца, следующего за кварталом (ст. 333.56 НК РФ).

Налог на добычу полезных ископаемых (НДПИ). Декларация — до последнего числа месяца, следующего за отчётным месяцем (ст. 345 НК РФ).

Есть ещё не совсем налоги — обязательные страховые взносы. Декларации нет. Расчёты нарастающим итогом с начала года — до 30 числа месяца, следующего за кварталом (ст. 431 НК РФ).

Сроки представления деклараций и расчётов для региональных налогов

Транспортный налог. С 2020 г. декларации по транспортному налогу упразднены (Закон №63-ФЗ от 15.04.2019). До 2019 г. включительно юрлица подавали декларацию до 1 февраля следующего года (ст. 363.1 НК РФ).

Налог на игорный бизнес. Декларация — до 20 числа месяца, следующего за отчётным месяцем (ст. 370 НК РФ).

Налог на имущество организаций. Декларация — до 30 марта следующего года (ст. 386 НК РФ). Срок и необходимость сдачи расчётов зависит от региона. Если регион не установил отчётные периоды по налогу, то расчёты сдавать не нужно (ст. 379 НК РФ).

Сроки представления деклараций и расчётов для местных налогов

Земельный налог. С 2020 г. декларации по земельному налогу упразднены (Закон №63-ФЗ от 15.04.2019). До 2019 г. включительно юрлица подавали декларацию до 1 февраля следующего года (ст. 398 НК РФ).

Налог на имущество физических лиц. Декларацию сдавать не нужно — налоговые органы сами рассчитывают сумму налога (ст. 408 НК РФ).

Торговый сбор. Декларацию сдавать не нужно (ст. 417 НК РФ).

Сроки представления деклараций и расчётов для специальных налоговых режимов

Отчетность по ним проще, чем по налогам на ОСНО — расчёты за отчётный период сдавать не нужно. Сдается только декларация, и то не по всем налогам.

Единый сельскохозяйственный налог (ЕСХН). Декларация — до 31 марта следующего года (ст. 346.10 НК РФ).

Упрощенная система налогообложения (УСН). Декларация — до 31 марта следующего года для юрлиц, до 30 апреля следующего года для ИП (ст. 346.23 НК РФ).

Система налогообложения при выполнении соглашений о разделе продукции. Здесь нет своей налоговой декларации, потому что нет отдельного объекта налогообложения (ст. 346.40 НК РФ).

Патентная система налогообложения (ПСН). Декларацию сдавать не нужно (ст. 346.52 НК РФ).

Поэтому сформировалось мнение, что это понятие не имеет единого определения. Тогда зачем называть разные акты одним и тем же словом?

В этой статье вы узнаете, что такое декларация в первоначальном смысле, и в каких сферах жизни она применяется.

Декларация — это.

Декларировать – это значит заявлять какую-то важную информацию.

Declaration имеет следующие признаки.

- Это документ.

Заявление обязательно зафиксировано в письменной форме. В экономической сфере (в частности, налоговых, таможенных отношениях) разработаны строгие бланки, по которым заполняется информация в документе. - Носит официальный характер.

С помощью декларативных актов государство сообщает населению или мировому сообществу свою позицию по какому-либо вопросу. Или же граждане передают информацию государственным органам власти. - Не содержит правовых норм.

В некоторых источниках ошибочно указано, что декларация – это нормативный правовой акт. На самом деле декларативный документ не содержит правовых норм. Но он включает положения, которые используются в дальнейшем при правовом регулировании.

Например, принципы внутренней и внешней политики не имеют прямого действия. Но государство может для их реализации издать законы, постановления, заключить международные соглашения.

Налоговая декларация включает сведения, которые применяются для правильного исчисления налогов и пошлин, применения вычетов и льгот.

Таким образом, декларация – это официальный документ, который содержит информацию, важную для целей правового регулирования. Такая трактовка понятия применима для любых областей, о которых пойдёт речь ниже.

Виды деклараций по отраслевому признаку

Есть распространённое деление декларативных документов на три вида в зависимости от сферы общественной жизни:

- экономические;

- политические;

- правовые.

Но по сути все документы относятся к третьей группе, так как не могут существовать вне правового поля.

Более точной является классификация по регулирующим отраслям. Тут выделяют документы, которые подпадают под нормы конституционного, международного публичного, налогового, таможенного, гражданского и других отраслей права.

Документ, носящий торжественный характер и провозглашающий положения, имеющие судьбоносное значение для конкретного государства и народа. Примеры: Всеобщая декларация прав человека 1948 года, Декларация независимости США 1776 года, акты о государственном суверенитете, принятые советскими республиками в период распада СССР.

Таможенные декларации.

Документ отражает информацию об объектах (деньгах, автомобиле, технике, грузах и так далее), которые перемещается через таможенную границу. Как правило, используется таможенными органами для исчисления пошлин или принятия мер по противодействию контрабанде. Примеры: транзитная, пассажирская таможенная, статистическая декларации.

Гражданское право.

Эта отрасль задаёт правовое поле для обширной группы документов. Например, проектная декларация содержит информацию о проекте строительства и застройщике. Требования к оформлению акта закреплены в гражданском законодательстве.

Выводы

Ведь декларация – это документ, не имеющий принудительного характера. Он задаёт идеал, к которому нужно стремиться. А ответственность за реализацию положений лежит на государстве и обществе.

Автор статьи: Белоусова Наталья

Эта статья относится к рубрикам:

Комментарии и отзывы (1)

Смотря какая декларация не имеет принудительного характера, если провозглашение чего-то, чьих-то прав — это одно, а если это налоговая или таможенная декларация?

За несдачу в срок штраф предусмотрен, за недостоверные данные, изложенные в декларации, тоже штраф предусмотрен. Даже если налог не надо уплачивать, за непредоставление декларации штраф минимум тысяча рублей, так что, характер тут вполне принудительный.

Читайте также:

- Что делать поручителю если заемщик умирает кто платит кредит

- Что входит в обязанности дерматолога

- Какие из перечисленных произведений являются объектами авторского права

- Имеет ли право заказчик осуществить закупку информация о которой отсутствует в плане графике

- Учетная запись с указанным снилс не имеет подтвержденных контактов что делать