Что такое кредитный паспорт

Обновлено: 06.05.2024

Предварительно одобрение по заявке означает, что банк, применив скоринговую модель, по отношению к потенциальному клиенту, допускает его ко второму шагу - к подаче документов в офисе. Скоринговая модель - это специальная программа, которая рассчитывает кредитный рейтинг заемщика. Чем ниже этот показатель, тем больше рисков для банка представляет клиент.

Кредитный рейтинг не используется в качестве единственного критерия. При рассмотрении заявки важен человеческий фактор и наличие комплекта документов. Эти моменты программа оценивать не может, поэтому после предварительного одобрения банк запрашивает подтверждающие данные.

Обязательно ли при этом точно выдадут кредит?

Изменить эту последовательность заемщики не могут: сначала предварительное решение, затем - конечное. При этом повлиять на результаты оформления кредита клиенты в состоянии. Достаточно внимательно ознакомиться с требованиями банка, документами и общими условиями оформления, чтобы максимально повысить шансы на получение денежных средств.

Может ли банк отказать после предварительного одобрения?

При несоответствии требованиям банка по заявке поступит отказ. Вероятность отрицательного решения сохраняется в каждом случае. Об этом кредитная организация оповещает клиента заранее.

Что делать после получения предварительного одобрения?

После получения положительного решения по заявке, заемщик связывается с представителями банка для обсуждения дальнейших действий. В дальнейшем события развиваются примерно по следующему сценарию:

- Назначается дата подачи документов в офис — если кредит оформляется по паспорту, клиент обращается в банк для подтверждения сведений, указанных в заявке.

- Кредитор получает от заемщика дополнительные данные, необходимые для анализа его платежеспособности.

- Принимает окончательное решение.

На описанные процедуры у кредитной организации порядка 3-5 дней. По некоторым предложениям конечное решение принимается в день обращения клиента в офис банка. Срок жизни положительного решения по онлайн-заявке — до 5-7 дней, после рассмотрения документов в офисе — до 30 дней.

Что может повлиять на итоговое решение банка?

Скоринговая модель, при помощи которой рассчитывается кредитный рейтинг потенциального заемщика, отвечает за техническую часть. В ее задачи входит сопоставление всех полученных о клиенте данных, и ответе на вопрос: допускать его ко второму этапу оформления кредита или нет. При рассмотрении онлайн-заявки банк проверяет следующую информацию:

- актуальность паспортных данных и адреса постоянной регистрации;

- состояние кредитной истории — проверяется в каждом случае;

- соответствие остальным требованиям — возраст, принадлежность к определенной социальной группе (пенсионеры, студенты, предприниматели, самозанятые);

- данные о работе и контакты.

После анализа указанных факторов программа рассчитывает уровень рисков. Если в чем-то обнаруживается несоответствие или намеренное использование неактуальной информации, по заявке уже на первом этапе поступит отказ.

Что наверняка помешает одобрению?

Причина отрицательного решения по заявке не озвучивается банками. Пытаться выяснить, почему банк отказал в выдаче кредиту еще на стадии онлайн-заявки, нет смысла. Право не оглашать причины предоставлено банкам действующим законодательством. Перед обращением рекомендуется проверить следующие моменты — несоответствие им повлечет отрицательный ответ со стороны кредитора:

- Возраст заемщика — большинство кредитных предложений доступны с 21 года, при этом минимальный возраст клиента составляет от 18 лет.

- Требования к постоянной регистрации — в идеале заемщик имеет постоянную регистрацию в регионе присутствия кредитной организации.

- Кредитная история без длительных открытых просрочек — проверить свою кредитную историю физическое лицо может бесплатно дважды в год.

- Наличие всех обязательных документов — если кредит оформляется со справками, тих отсутствие станет причиной для отказа.

Онлайн-заявка удобна тем, что перед ее подачей клиенты знакомятся с полным списком условий и требований, необходимых для получения кредита. Достаточно внимательно изучить описание кредитного продукта, чтобы снизить вероятность отрицательного решения.

Что способствует одобрению кредита?

Кредитные организации делают предложения о сотрудничестве надежным клиентам, имеющим стабильный источник дохода, трудовую занятость, и постоянно проживающим в регионе присутствия банка. Одобрению способствуют следующие действия заемщика:

Клиенты, показывающие свою заинтересованность в получении кредита, выполняют все требования кредитора в указанные сроки. При этом не существует схемы, помогающей решить вопросы с получением кредита в любом банке. Сходятся только основные действия клиента, а особенности оформления у каждой кредитной организации — свои.

Как повысить шансы на одобрение?

В описании кредитной программы банк указывает последовательность действий, которую должен соблюсти заемщик. После получения предварительного положительного решения назначается встреча в офисе банка.

Сколько времени рассматривают заявку?

Преимущество онлайн-заявки заключается в том, что клиенты узнают решение в течение нескольких минут. Отдельные банки рассматривают заявки за 1 минуту. Подобная оперативность стала возможной благодаря скоринговым программам, которые быстро рассчитывают рейтинг потенциального заемщика: специалисту остается сверить показатели клиента с требованиями банка, и одобрить или отклонить заявку.

При проверке всех данных вручную рассмотрение онлайн-заявок занимало бы значительно больше времени. Проблема в том, что скоринг не дает полной картины о заемщике, поэтому дополнительно потребуется личное взаимодействие в офисе кредитной организации.

Что делать в случае отказа?

Вероятность отрицательного решения сохраняется до предложения банком конечных условий кредитования — суммы, срока, процентной ставки. Если кредитор отказал на любой из стадий оформления, несостоявшийся заемщик при соответствующей необходимости продолжает попытки оформить кредит в других банках. Выбор есть, поэтому если отказали в одном банке, нет гарантии, что откажут в нескольких других.

Рабочей альтернативой банковскому кредиту служит займ в ломбарде. Для этого заемщику нужно иметь в собственности имущество, которое послужит предметом залога. Имущество — обязательно движимое. Ломбарды действуют в соответствии с ФЗ "О ломбардах", поэтому сохранность заложенного имущества гарантируется. Удобство взаимодействия с этими компаниями заключается в том, что возвращать или нет долг, клиент решает самостоятельно: если деньги не вернуть в срок, имущество перейдет в собственность ломбарду.

Также для решения вопросов с получением денежных средств предусматривается еще один вариант — микрофинансовые организации. Разница с банковским кредитом большая, ввиду ряда ограничений, с которыми вынуждены работать российские МФО. Суммы здесь не такие, как в сегменте банковского кредитования, но в некоторых случаях именно через оформление займа физические лица реализовывают поставленные задачи.

Я не оставлял никаких заявок – что делать?

Помимо банков, на рынке действует целый ряд посреднических и брокерских компаний, которые стремятся получить контактные данные физлиц с целью последующей рассылки или звонков с предложением оформить кредит. В отдельных случаях граждане получают уведомление о том, что их заявка на кредит одобрена, и необходимо совершать определенные действия.

Если возникли сомнения в том, что звонящий — это сотрудник банка, не следует предпринимать никаких действий. Наиболее безопасный вариант — прекратить разговор и перезвонить по номерам, указанным на сайте банка. У подавляющего большинства кредитных организаций есть бесплатные телефонные номера, по которым можно получить всю необходимую информацию по отправленной заявке.

Различия в предварительном одобрении кредита в разных банках

Предварительное решение принимается крупнейшими банками примерно по одному и тому же алгоритму. Уточнить его можно по телефону, в приложении или на сайте кредитной организации. Разница заключается в сроках рассмотрения онлайн-анкет, поступающих от клиентов:

У каждого из указанных банков заявки рассматриваются скоринговыми программами, что обеспечивает подобную оперативность. После расчета кредитного рейтинга с потенциальным заемщиком связывается специалист банка для обсуждения дальнейших условий взаимодействия.

Примечательно, что в Тинькофф Банке предварительное решение озвучивается в любое время суток, включая и ночь. В банке работает ночная смена, которая занимается первичной верификацией клиентов, присылающих онлайн-анкету на получение кредита.

Заключение

Предварительно одобренный кредит — это первый шаг на пути к заключению кредитного договора. Никаких гарантий того, что заемщик продвинется дальше, нет. Таким образом банки мотивируют потенциальных клиентов к продолжению оформления кредита. Если использовать процентное соотношение, то после предварительного положительного решения шансы на получение кредита возрастают до 60-70%. Достаточно подтвердить указанные в заявке данные, чтобы кредитор не изменил первичное решение.

Часто задаваемые вопросы

Отсутствие кредитной истории не расценивается в виде негативного фактора. Если клиент ранее не пользовался услугами банков, МФО или ломбардов, это не означает, что банки будут относиться к нему с недоверием. Достаточно соответствовать основным требованиям кредитной организации в части трудовой занятости и наличия постоянного дохода, чтобы конечное решение было положительным.

Способов исправления кредитной истории несколько. Суть процедуры заключается в том, чтобы заемщик мог зарекомендовать себя перед потенциальными кредиторами, и делается это через оформление займов, кредитов или кредитных карт. Учитывая, что банки серьезно относятся к кредитным историям своих клиентов, наиболее действенным и доступным методом признается пользование услугами микрофинансовых организаций.

Оформив и погасив несколько микрозаймов, субъект кредитной истории (физическое лицо) повышает свой кредитный рейтинг. Если уделить процедуре восстановления кредитной истории длительное время (все зависит от степени испорченности), то ее получится сделать положительной, чтобы вновь пользоваться услугами кредитных организаций.

В ряде случаев причина отказа в заявке на кредит заключается в том, что заемщик запросил сумму, которую банк ему выдать не готов. Для примерного определения суммы кредита нужно исходить из требований, выдвигаемых банком для конкретного размера кредита. До определенного порога допускается оформление по паспорту, далее — с дополнительными документами, включая справки о доходах.

Наиболее правильный подход — оценка своих текущих финансовых возможностей: запрашивать необходимо ту сумму, которую получится вернуть без выхода на просрочку. Также важно правильно определять цель, в соответствии с которой оформляется кредит — полученные деньги должны "работать" с момента заключения кредитного договора.

![]()

0

0

0

![]()

0

0

Человек указал на одном сайте свои паспортные данные, а потом обнаружил, что должен незнакомой микрокредитной организации несколько десятков тысяч рублей. Оказалось, что на сайте произошла утечка данных. Сведения попали мошенникам, которые смастерили копию паспорта и взяли заем в МФО. Такие истории не редкость. Как обезопасить себя от кредитов из ниоткуда и что делать, если они уже есть, рассказали эксперты. Если дело дойдет до суда, истцу придется доказывать, что он не брал кредит. Это можно сделать, даже если заем взяли онлайн.

Срочно получить деньги с минимальными проверками – это не проблема.

По словам Бычкова, займы, которые выдают в результате таких схем, чаще всего небольшие. Ведь сами МФО могут идентифицировать клиента только если сумма кредита не превышает 15 000 руб. Если она больше, то проводить проверку должна уже кредитная организация, с которой у МФО заключен договор или соглашение о сотрудничестве. Но это ограничение не всегда может защитить от крупных долгов, потому что преступники могут взять на имя гражданина сразу несколько небольших кредитов (до 15 000 руб.). В таком случае все они, как правило, оформляются в один день, чтобы данные о выдаче не успевали дойти до бюро кредитных историй (БКИ), замечает Бычков.

Чаще всего данные попадают к мошенникам не из-за взлома системы, а из-за недобросовестных сотрудников.

Чаще всего паспортные данные оказываются у злоумышленников в результате различных утечек из банков, салонов связи, МФО, билетных агентств и других организаций, которые массово работают с такими сведениями. Причем, как правило, не из-за взлома системы, а из-за недобросовестных сотрудников, которые крадут и продают эту информацию, обращает внимание Ашот Оганесян, основатель и технический директор SmartLine Inc – разработчика программных средств защиты от утечек. Полностью защитить свои данные от этого вряд ли возможно.

Жертвой такого рода мошенничества может стать каждый.

Но особенно стоит опасаться активным интернет-пользователям, чьи данные могли уйти с различных онлайн-площадок, а также тем, кто недавно остался без паспорта (документ украли или он потерялся), предупреждает Дмитрий Жданухин, председатель комитета МТПП по вопросам разрешения долговых споров.

Как себя обезопасить?

- Не позволяйте фотографировать свой паспорт в салонах связи, банках и МФО;

- Если делается копия или фото документа, то нужно четко понимать, для чего. Когда необходимость в них отпадет, подавайте заявление о прекращении обработки персональных данных и уничтожении ранее снятых копий;

- Не держите документ открытым в общественных местах;

- Не отправляйте сканы документов по электронной почте;

- Не контактируйте с сомнительными магазинами и другими компаниями, которые требуют от вас копии документов.

Никто также не застрахован от потери или кражи паспорта. Если это произошло, надо сразу же обратиться в полицию и написать заявление об утере или хищении. Чем быстрее это сделать, тем лучше, поскольку сведения о старом паспорте вносятся в реестр недействительных паспортов, поясняет Бычков. Но даже если мошенники успеют получить кредит на утерянный или украденный паспорт, то со справкой из полиции будет проще доказать свою непричастность, добавляет Александр Васанов из юрфирмы Инфралекс Инфралекс Федеральный рейтинг. группа Арбитражное судопроизводство (средние и малые споры - mid market) группа Банкротство (включая споры) (high market) группа ГЧП/Инфраструктурные проекты группа Земельное право/Коммерческая недвижимость/Строительство группа Цифровая экономика группа Антимонопольное право (включая споры) группа Корпоративное право/Слияния и поглощения (high market) группа Семейное и наследственное право группа Транспортное право группа Фармацевтика и здравоохранение группа Налоговое консультирование и споры (Налоговое консультирование) группа Налоговое консультирование и споры (Налоговые споры) группа Частный капитал группа Уголовное право × .

О кредите важно вовремя узнать. Чем раньше, тем больше способов защиты.

Чтобы выяснить, не брали ли преступники кредит на ваше имя, нужно проверить:

- Кредитную историю;

- Наличие исковых производств;

- Наличие исполнительных производств.

Что делать, если на ваше имя взяли кредит?

Что делать, если вы обнаружили за собой кредит, который не брали? Ответ во многом зависит от стадии взыскания.

Надо максимально подробно все выяснить: кто кредитор, реквизиты договора, сумма долга, стадия взыскания (досудебная, судебное или исполнительное производство). При возможности следует получить информацию в письменном виде – хотя бы в каком-нибудь мессенджере.

Дмитрий Жданухин, председатель комитета МТПП по вопросам разрешения долговых споров

Если все это не помогло, придется обращаться в суд. Практики много, недействительными признают сделки, которые заключены как в офисе МФО, так и через онлайн-сервисы, делится Васанов. Он рассказывает, что нужно потребовать в иске к МФО:

- Признать договор займа незаключенным. В практике есть случаи, когда суд признает договор недействительным, а не незаключенным (дело № 33-0003/2020), но это не совсем корректно. Если лицо не участвовало в заключении сделки, то ее, по сути, вообще нет, поясняет Васанов;

- Обязать ответчика исключить запись о займе из БКИ;

- Обязать ответчика прекратить обработку персональных данных, исключить их из системы и письменно уведомить об этом гражданина;

- Взыскать с ответчика компенсацию морального вреда и расходы на представителя.

В суде: как доказать, что ты не заемщик

По общему правилу, каждый должен доказывать те обстоятельства, на которые он ссылается. Но первоначально такая обязанность лежит на истце, потому что он инициировал спор, замечает Васанов. То есть, если гражданин обращается с иском о признании договора незаключенным, то ему придется доказать, что он не брал заем. Он может, например, указать, что физически не мог этого сделать: был в другом городе (в качестве доказательств подойдут билеты и даже свидетельские показания), за границей (билеты, загранпаспорт со штампом, свидетельские показания), потерял паспорт (это подтвердит справка из полиции).

Если подобных обстоятельств нет, то на помощь может прийти почерковедческая экспертиза, которая докажет, что подпись в договоре принадлежит не истцу. Конечно, все эти аргументы (за исключением утраты паспорта) не сработают, если заем взяли дистанционно. Но на такой случай есть другие доводы.

Все упомянутые доводы могут помочь и в случае, если спор инициирует МФО, потребовав вернуть долг. В таком случае гражданину как минимум придется возражать против ее аргументов, а как максимум доказывать обоснованность встречного иска о признании договора незаключенным (если он его заявит).

Но чаще всего о наличии кредита человек узнает, когда приставы уже списывают у него деньги, говорит Васанов.

На этот случай у нас тоже есть советы.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

По любому кредитному продукту банк запрашивает у соискателя пакет документов. В пакет может включаться несколько документов, включая бумаги о платежеспособности, либо только паспорт гражданина РФ. Все зависит от условий кредитной программы.

Чтобы стимулировать спрос на свои продукты, банки упрощают условия их оформления, делая кредиты еще более доступными. Упрощение касается пакета документов, который по некоторым предложениям сокращается до одного паспорта гражданина РФ.

Вместе с тем, для получения кредита на большую сумму и на выгодных условиях заемщику потребуется войти в доверие банку, а сделать это можно, предоставив полный пакет документации.

Два вида запрашиваемых документов

Запрашиваемый банком пакет документов условно делится на две составляющие: документы для удостоверения личности и бумаги, подтверждающие платежеспособность клиента.

По некоторым видам кредитных программ предусматривается предоставление расширенного пакета документов. К примеру, по залоговым сделкам заемщик (залогодатель) предоставляет еще и документы на объект залога.

Для получения кредита на сумму до 300 000-500 000 рублей, может потребоваться только паспорт. По кредитам с бОльшими суммами нужно подтверждать благонадежность в документальном виде.

На практике банки используют схему добровольного предоставления документов заемщиками – без требования банка. Кредитная организация только указывает диапазоны по условиям кредита, а какие именно значения будут установлены по конкретному договору, зависит от самого заемщика.

Список, который требуют банки по стандартным кредитным программам практически в каждом случае идентичный. В него входят обязательные и дополнительные (второстепенные) документы.

Паспорт гражданина РФ

Без общегражданского паспорта не получится оформить ни банковский кредит, ни займ в МФО. Паспорт является основным документом, альтернативы которому нет.

Не допускается использование аннулированных паспортов, копий, временных общегражданских паспортов. Для оформления кредита заемщик предоставляет только действующий оригинал паспорта, с которого впоследствии снимаются копии.

Данные с места работы

У некоторых банков это условие является обязательным. Сбербанк запрашивает информацию с места работы практически по всем своим продуктам. Исключения составляют только моментальные кредитные карты.

В виде дополнительного варианта проверки информации, в частности, по кредитам на большие суммы, банки могут выборочно уточнять информацию путем подачи официального запроса или совершения звонков по рабочим номерам телефонов. Информация с места работы запрашивается с целью уточнения стажа трудовой деятельности – общего и текущего.

Справки 2-НДФЛ и 3-НДФЛ

Подтверждение платежеспособности возможно только путем предоставления данных о получаемых официальных доходах. Неофициальные, серые, и прочие виды доходов в расчет не берутся.

Официально трудоустроенные граждане, работающие по найму, подтверждают получаемые доходы посредством предоставления справки 2-НДФЛ. В этом документе отражается две величины – заработная плата, начисляемая до вычета налога (13%) и остаток, который работник получает на руки.

Справка 3-НДФЛ подается гражданами, работающими самими на себя и индивидуальными предпринимателями. Запрашивается документ в территориальном налоговом органе, в который подается декларация о доходах.

Прочие документы

Кредитной организации важно понимать, что свои средства она предоставляет благонадежному и платежеспособному гражданину. Поэтому паспорт, справки с места текущей работы и квитанции о получаемых доходах являются основными документами для получения практически любого кредитного продукта.

Учитывая, что не все соискатели трудятся официально, а кто-то на момент обращения в банк не имеет работы, кредитные организации делают некоторые исключения. Для получения кредита на приемлемых условиях, заемщики могут подкрепить заявку следующими документами:

- заграничный паспорт – в нем должна стоять отметка о недавнем пересечении российской границы;

- водительское удостоверение;

- действующие ИНН, СНИЛС;

- личный военный билет;

- свидетельство о собственности на какое-либо имущество.

Эти документы помогут банку определить потенциальную платежеспособность заемщика и еще точно удостоверить его личность. Если у соискателя имеется заграничный паспорт, в котором есть отметка о недавнем пересечении границы, значит, что гражданин имеет доход.

Водительское удостоверение, как правило, предоставляется вкупе с ПТС. Наличие собственного автомобиля показывает, что гражданин чем-то занимается, что ему позволяет содержать свое ТС в порядке.

Действующие ИНН и СНИЛС указывают, что соискатель стоит на учете в ФНС и ФСС. Это даст банку больше информации при вынесении решения по кредиту. У заемщика, не состоящего на учете в указанных структурах, шансов получить кредит намного меньше. То же самое относится и к военному билету – он используется как способ удостоверения личности и как дополнительная информация о конкретном заемщике.

Свидетельство о собственности на любое ликвидное (ценное) имущество практически полностью заменяет документы о подтверждении платежеспособности. Речь идет не о возможном взыскании имущества (что тоже не должно исключаться), а о том, что собственник имущества, как-то его приобрел и на что-то содержит, значит, определенный доход должен быть.

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Мы продолжаем идти по пути уверенного пользователя любым банковским продуктом. И сегодня на очереди кредитная карта. В народе она получила название “кредитка”. Что это такое? Кредитная карта – это пластиковый кошелек с чужими деньгами, а именно деньгами банка, которые он дает нам на определенных условиях в долг. Это, если говорить простыми словами.

Чем она отличается от других видов платежных средств? Как открыть и сколько стоит обслуживание? Как эффективно ею пользоваться? Обратите внимание, что ключевое слово в последнем вопросе “эффективно”.

Вот такие вопросы я задала себе перед написанием статьи. Нашла ответы и с удовольствием делюсь с вами результатами своей работы. Надеюсь, будет полезно. Кто-то по-другому взглянет на кредитную карту и вполне возможно перестанет закрываться в “домик” при одном ее упоминании. Как я всего несколько лет назад.

Что такое кредитка и как отличить от дебетовой карты

На банковском языке кредитная карта – это электронное средство платежа для совершения операций за счет средств банка в пределах лимита, установленного в договоре.

Какие еще мы знаем платежные средства? Я уже писала о дебетовых картах. Именно они получили на сегодняшний день наибольшее распространение. Некоторые люди имеют их по несколько штук. Нам переводят на карту зарплату, мы расплачиваемся ими в магазинах и кафе. Кто-то даже копит на них деньги.

Ее главной отличительной особенностью является то, что на дебетовой карточке хранятся наши личные денежные средства, которые мы можем расходовать по своему усмотрению. Нет денег на счете, нет и расходов по карте. Но есть исключения даже из этого правила – это карты с овердрафтом.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Дебетовая карта с овердрафтом – это карта с личными деньгами, но с возможностью в случае крайней нужды заглянуть в кошелек банка и взять оттуда до зарплаты или любого другого поступления. Не путайте с кредиткой. Овердрафт дает право на получение в долг небольшой суммы на короткий срок и погашается одним платежом.

Есть возможность взять взаймы у банка, даже не подозревая об этом. Это так называемый технический овердрафт. Я писала о всех случаях его наступления в статье об овердрафте.

Кредитная карта – это платежное средство, которое может стать отличным заменителем потребительского кредита. Но об этом мы поговорим в отдельном разделе.

Рядовой пользователь кредитки и банк должны говорить на одном языке

Итак, вы твердо решили оформить себе кредитку. Первое действие грамотного человека – это изучение всей имеющейся информации на официальных сайтах банков. И вот тут может ожидать первый сюрприз. Эмитенты, кредитные линии и лимиты, кредитная история, расчетный и платежный периоды. И венцом этих малопонятных терминов становится грейс-период. Что это означает? Давайте разбираться по порядку.

Банк пользуется всеми этими понятиями для разговора с обычными держателями карт. Значит, мы должны выучить и понять их язык, чтобы не оказаться “счастливым” обладателем многотысячного долга с запятнанной репутацией.

Банк-эмитент

Эмитент в переводе с латинского означает “выпускающий”. Так называют банки, которые выпускают в обращение платежные средства. Например, кредитные карты. При этом он несет обязательства перед держателем карточки по ее обслуживанию и по предоставлению определенной суммы денег в пределах лимита.

Кредитная линия

При оформлении кредитки вы подписываете с банком договор, в котором оговариваются условия предоставления вам денежных средств. Таким образом он открывает для вас кредитную линию.

Они бывают разных видов и для разных получателей. Но по кредиткам чаще открывают так называемую возобновляемую линию. Что это значит? Вы погашаете кредит по частям или целиком. Лимит по линии постоянно пополняется. Происходит это многократно, в течение всего срока действия договора.

Кредитный лимит

Банк открывает кредитную линию в пределах определенной суммы (лимита). Это максимум, на который может рассчитывать клиент при оплате карточкой.

Устанавливается предельная сумма в зависимости от его платежеспособности и политики банка. Решение о размере лимита принимается индивидуально. Учитываются заработная плата, трудовой стаж, чистая кредитная история и многое другое.

Банки все чаще по своей инициативе предлагают нам оформить кредитку. Как правило, такие предложения мы слышим от тех финансово-кредитных организаций, где уже имеем дебетовую карточку. Особенно зарплатную.

Ни один клиент не может выйти за границы кредитного лимита. Поэтому очень важно следить за его остатком, чтобы планировать покупки только в пределах доступных денежных средств.

Кредитная история

Если вы хотя бы один раз получали кредит, то у вас уже есть кредитная история. Хорошая она или плохая зависит от того, как добросовестно вы выполняли свои обязательства по погашению заемных средств перед банком. Если вы не уверены, что с вашей кредитной историей все в порядке, проверьте ее.

Все истории хранятся в бюро кредитных историй (список на сайте ЦБ РФ). Мы имеем право с ней (или с ними) ознакомиться. Но, я думаю, это тема отдельной статьи.

Минимальный платеж

Минимальный платеж – это та обязательная сумма, которую вы должны в течение платежного периода вносить в погашение кредитного лимита. Зависит он от тарифов и условий, которые прописывают в договоре при открытии карты.

- карточка “100 дней без %” от Альфа-Банка – ежемесячный минимальный платеж составляет 5 % от суммы долга, но не менее 320 руб.;

- карта Тинькофф Платинум – от 6 до 8 %;

- Visa Classic и MasterCard Standard от Сбербанка – 5 %.

Расчетный, платежный и грейс периоды: в чем разница?

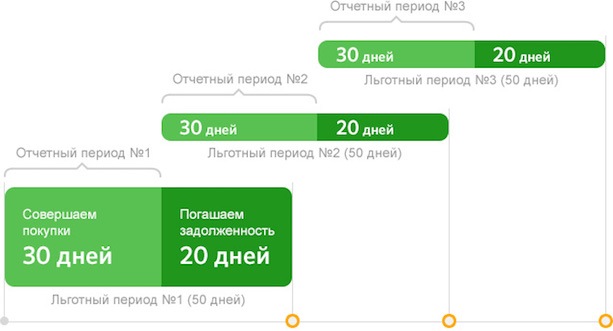

Расчетный период – это временной отрезок, в течение которого вы можете распоряжаться деньгами банка по своему усмотрению в пределах установленного лимита.

Платежный период – это время погашения кредита. Причем вы можете погасить только часть задолженности или всю сумму долга. Обратите внимание, что платеж должен быть не меньше минимального.

Грейс-период или льготный период – это временной отрезок, включающий расчетный и платежный периоды. Если по окончании 50 дней вы полностью погасили кредит, то он обойдется вам совершенно бесплатно.

Наглядно все периоды представлены на диаграмме.

По ней видно, что расчетный период составляет 30 дней. Платежный – 20 дней. Грейс-период – 50 дней.

Например, 1 апреля начинается мой отчетный период. В этот же день я сделала первую покупку и расплатилась картой. 20 мая заканчивается льготный период погашения под 0 % (50 дней). Если первую покупку я сделаю не 1 апреля, а 20 апреля, то до 20 мая остается уже не 50, а 31 день (11 дней расчетного и 20 дней платежного периодов).

Потребительский кредит и кредитная карта: что общего и чем отличаются

Первый вопрос, когда сравниваешь два банковских продукта: “Кредитная карта — это кредит или нет?” Конечно, да. Кредитка – это вид банковского кредитования.

И тот, и другой предполагает пользование средствами кредитного учреждения. Поэтому у некоторых граждан, которые крайне негативно относятся к жизни в долг, такая же реакция распространяется и на кредитные карты. Но есть существенные отличия, которые помогают кредитке все больше и больше отвоевывать рынок у потребительских кредитов. Рассмотрим их подробнее:

- Неоднократное возобновление кредитной линии без посещения банка и нового сбора документов.

- Наличие льготного периода, когда пользование кредитом – совершенно бесплатная услуга, т. е. вы просто возвращаете долг через определенный период времени без процентов.

- Возможность пользования деньгами банка при оплате покупок на любую сумму, даже самую минимальную. Хотите купить коробок спичек? Пожалуйста.

- Возможность снять наличные деньги (опасайтесь комиссий!)

- Не требует залога и поручительства.

- Дополнительные привилегии держателям карточек. Например, кэшбэк.

- Погашение долга одним платежом или по частям – решать заемщику.

Виды кредитных карт

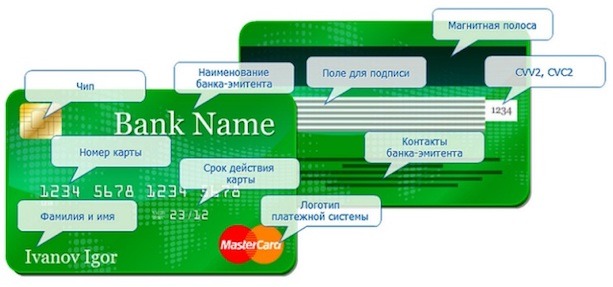

Кредитная карта по внешнему виду не отличается от дебетовой. Иногда банки на лицевой стороне пишут слова “CREDIT”, “CREDIT CARD” или “КРЕДИТНАЯ КАРТА”. Но это не обязательные надписи.

Основные элементы кредитки представлены на рисунке.

В классификации кредиток мы также не обнаружим отличий от дебетовых карточек:

- По типу платежных систем: Visa, MasterCard, МИР. Это самые используемые на сегодняшний день.

- По набору льгот и привилегий: классические (стандартные), золотые, платиновые и др. Здесь отдельно можно выделить платежные средства для определенных категорий клиентов. Например, для путешественников, автомобилистов, любителей онлайн-игр и т. д.

- По персонализации: именные и неименные. Если на вашей карте написано имя и фамилия, значит, вы держите в руках именную карту. Все просто.

- По техническим параметрам: с магнитной лентой, с чипом или с тем и другим. Современные платежные средства часто оснащают системой бесконтактной оплаты PayWave и PayPass. Достаточно поднести к считывающему устройству и оплата произведена.

Какую выбрать именно вам? Это зависит от многих параметров, в том числе и от ваших потребностей и финансовых возможностей. Обо всех нюансах выбора вы можете прочитать в статье о выборе кредитных карт.

Как открыть и эффективно пользоваться

Требования к заемщику

Открыть кредитную карту можно в любом отделении выбранного вами банка или заказать по интернету. Финансово-кредитные учреждения предъявляют разные требования к заемщикам. Выделим основные:

- Постоянная или временная прописка на территории Российской Федерации.

- Гражданство РФ.

- Возраст заявителя от 21 до 65 лет. Но некоторые банки разрабатывают специальные программы для молодежи и пожилых людей.

Вашим преимуществом будет, если:

- работодатель переводит вам заработную плату на карту банка,

- имеете дебетовую карту,

- открыт депозит на ваше имя,

- взяли кредит в этом банке.

Основным документом для рассмотрения заявки на открытие карты является паспорт. Банк может попросить предоставить дополнительно:

- водительское удостоверение,

- СНИЛС,

- заграничный паспорт,

- свидетельство ИНН,

- полис ОМС.

Вероятность одобрения кредитной карты на особых, более выгодных условиях, повысится, если вы покажете справку о доходах.

Вся информация доступна на официальном сайте банка. Непонятные моменты выясняйте лично при встрече в офисе с представителями банка или по телефону горячей линии.

Главный вопрос, который интересует пользователя кредитной карты – это ее эффективное использование. Давайте поговорим об этом подробнее.

Плата за обслуживание

Годовое обслуживание варьируется в широком диапазоне. Например:

-

– от 1 199 руб.

- Карта Тинькофф Платинум – 590 руб.

- Visa Classic и MasterCard Standard от Сбербанка – 750 руб. (для стандартных условий) и 0 руб. (для предодобренных карт).

Внимание! В большинстве случаев после активации карты спишется плата за годовое обслуживание.

Условия эффективного использования

Главное условие пользования “чужими” деньгами – это их своевременный возврат. Поэтому, если вы в течение льготного периода кредитования вносите минимальный платеж или всю сумму долга сразу, то кредитная линия будет возобновляться снова и снова. Это удобно и выгодно.

Можно ли пользоваться кредитом абсолютно бесплатно? Да, можно. Мы частично уже затрагивали этот вопрос, когда разбирали термин “грейс-период”. Теперь остановимся более детально.

По каждой кредитке есть беспроцентный период (от 50 до 100 дней). Это значит, что в течение всего срока вы можете тратить деньги банка на любые цели. При погашении не всей суммы долга, а только его части, по истечении льготного периода вам начисляют проценты (рассчитываются индивидуально).

Если вы погасили в течение грейс-периода всю сумму кредита, то стоимость его составит 0 %. Покажу на конкретном примере. Мне установлен льготный период 50 дней с 23.03.2018 г. до 12.05.2018 г. Я в первый же день совершила покупку на сумму 5 тыс. руб. Если я погашу эти деньги до 12 мая, то сэкономлю на процентах 164,38 руб.

Какие преимущества дает грамотное пользование кредиткой

Я не буду рассматривать недостатки пользования кредитной карточкой. Думаю, что они очевидны. Любители жить в долг их хорошо знают. А новичкам только один совет – соизмеряйте свои финансовые возможности с потребностями. Тогда кредитка не превратится в вашу долговую яму, а станет настоящим спасательным кругом.

Например, мой основной рабочий инструмент – это ноутбук. Если с ним что-то случится, а до ближайшего поступления средств еще несколько дней, то это настоящая катастрофа. Моя палочка-выручалочка – кредитная карта.

Выгоды хочу выделить отдельно:

- Возможность пользоваться деньгами банка без уплаты процентов в течение льготного периода кредитования (от 50 до 100 дней). Это могут быть рядовые покупки, которые мы делаем каждый день, или покупки, связанные с чрезвычайными обстоятельствами.

- Возможность оформить карту один раз, а возобновлять кредитную линию многократно. Не нужно собирать новый комплект документов и идти в офис для одобрения и получения кредита.

- В случае необходимости можно снять даже наличные деньги (внимательно изучаем информацию о комиссиях, банки не любят такие операции по кредиткам).

- По картам некоторых банков удастся получить кэшбэк (возврат части потраченных средств).

- Возможность увеличить кредитный лимит, если вы добросовестно выполняете обязательства перед банком или стали получать более высокие доходы.

- Все другие преимущества пластиковой карточки перед наличными деньгами.

Заключение

Мы сделали еще один шаг в мир современного человека – кредитные карты. Несут они добро или зло? На этот вопрос не будет однозначного ответа. Знаю только одно, неконтролируемое использование карты может привести к плачевным последствиям. В руках грамотного человека этот финансовый инструмент будет настоящим помощником.

Есть ли у вас опыт использования кредитки? Для вас она добро или зло? Буду рада почитать комментарии. Сама пользуюсь кредитной карточкой уже много лет. Я всегда четко планирую свои расходы и вовремя погашаю кредит. Поэтому до сих пор удается пользоваться деньгами банка бесплатно. Чего и вам советую.

Что такое КИ

К данным, отражаемым в кредитной истории, относятся следующие виды обязательств:

В первую очередь кредитная история отображает степень ответственности заемщика в вопросах выплаты заемных средств. Соответственно важно, чтобы кредит был погашен не только полностью, но и в сроки, указанные в договоре или ранее.

Откуда берется кредитная история и где она хранится

Формирование кредитной истории в большинстве случаев происходит следующим образом:

КИ хранится в течение десяти лет с даты внесения в них последних изменений. Бюро кредитных историй в РФ много, и финансовые организации могут заключать договоры с несколькими БКИ. Поэтому для получения информации о своей КИ нужно обращаться именно в то БКИ, куда были переданы соответствующие сведения (список бюро согласно государственному реестру доступен по ссылке). Подробно описано, что такое БКИ, ЦККИ и как узнать свою кредитную историю по паспорту и по фамилии, в соответствующих статьях.

Из чего состоит кредитная история

Кредитная история для юридических лиц содержит три части, а для физических – четыре (кроме общих, еще и информационную):

- Титульную (сведения о субъекте истории, в основном – заемщике).

- Основную (данные об обязательствах со сроками их исполнения, суммами погашения основного долга и процентов).

- Дополнительную (информация о кредиторах, пользователях кредитной истории, а также приобретателях права требования, если кредит был продан другой организации).

- Информационную (сведения о факте обращения за кредитом, причинах отказа в выдаче средств, продолжительных просрочках).

Кредитная история для физического лица (в том числе для индивидуального предпринимателя) и для юридического лица содержит следующие сведения:

- ФИО.

- Данные паспорта.

- Код налогоплательщика. .

- Название.

- Адрес регистрации.

- Регистрационный и идентификационный номера.

- Данные о реорганизации, если она происходила.

- Адрес регистрации.

- Соответствующая информация в случае процедуры банкротства или признания физического лица недееспособным.

- Все ключевые данные о кредитах, для которых физическое лицо выступает как поручитель, заемщик или принципал (суммы, сроки погашения основного долга и процентов, внесенные изменения в договор, своевременность и полнота погашений, наличие залога и т.д.).

- Информация о банкротстве, если компанию признали неплатежеспособной.

- Данные по займам юридического лица, аналогичные сведениям о кредите для физического лица.

- Данные об организациях, которые передают информацию в БКИ.

- Сведения об учреждениях, запрашивающих КИ.

- Информация о лицах, выкупивших кредит у финансовой организации-кредитора.

- Данные о выдаче займа или отказе в нем.

- В случае отказа в кредитовании основания для такого решения.

- Сведения о просроченной задолженности, возникшей в виде как минимум двух пропущенных подряд платежей на протяжении 120 календарных дней.

Когда и кому может понадобиться знать свою кредитную историю

Кроме выше описанных случаев, КИ может возникнуть в результате разных причин:

- технического сбоя;

- мошенничества;

- влияния человеческого фактора и других.

Ситуаций, в которых стоит знать свою КИ, достаточно много:

- Получение кредита.

Банки и другие финансовые организации анализируют кредитную историю потенциального заемщика. Плохая КИ может стать поводом для отказа в выдаче кредита или для повышения процентной ставки. - Выезд за границу.

В кредитной истории отображается информация о просроченных платежах. Если клиент продолжительное время не вносит деньги в счет погашения кредита и не идет на контакт с финансовой организацией, дело часто доходит до суда. Судебное решение может не только принудить к выплате банку или другому финансовому учреждению кредита, но и запретить выезд за границу. - Планирование своего бюджета.

Большинство финансовых организаций прописывают в кредитном договоре штрафы и пени за погашение кредита с опозданием. Соответственно просрочки для заемщика влекут за собой значительные дополнительные расходы. - Оформление страховки.

Плохая кредитная история может сигнализировать страховым компаниям о необходимости повышения тарифов или отказа в оформлении страховки. Человек, который имеет много просрочек, по мнению страховых компаний, нуждается в деньгах, а значит более склонен к мошенничеству. - Поиск работы.

Просроченные платежи у потенциального сотрудника для работодателя часто означают безответственность, неумение планировать и нерешительность. Это абсолютно не соответствует деловым качествам, необходимым для ряда специалистов (например, материально ответственных работников или руководящего состава). В этом случае плохая кредитная история может помешать получить выгодное предложение по трудоустройству.

А есть ли альтернатива?

Кредитная история нужна для решения многих прикладных задач: от оформления кредита до получения работы. Однако процесс ее получения имеет несколько недостатков:

- кроме одного раза в год, процедура всегда платная, притом тарифы в разных инстанциях разные и не везде прозрачные;

- часто требуются какие-то дополнительные действия типа похода к нотариусу или заверения документов;

- необходимо посвятить этому занятию определенное время, так как нотариус, банк, а тем более ЦККИ работают по собственным регламентам и предоставляют ответ в установленные ими сроки;

- частые запросы кредитной истории могут отрицательно повлиять на решение банка о выдаче кредита, поскольку в КИ содержится информация о запросе, но нет информации о его причине (финансовые организации нередко расценивают частые запросы как попытку взять кредит в нескольких местах).

Какие вопросы о кредитной истории популярны

Ключевые запросы, которые связаны с кредитной историей, обычно следующие:

Детальные ответы на перечисленные выше и некоторые другие не менее важные вопросы представлены в отдельных статьях. Знание своей кредитной истории, умение правильно реагировать на полученную о КИ информацию и возможность оперативно решить сопутствующие вопросы поможет избежать многих неприятных ситуаций.

Читайте также:

- Свидетельство о браке когда выдают

- Обязательны ли для исполнения законные требования таможенных органов

- Что является важным средством поддержания работоспособности обеспечения достаточной физической

- Является ли бывший муж наследником бывшей жены

- Если человек стоит на учете в психдиспансере может ли он написать дарственную