Что такое коэффициент возмещения

Обновлено: 25.06.2024

Страховой полис ОСАГО – это обязательное страхование гражданской ответственности. Его оформляют для того, чтобы не платить деньги во время ДТП, если владелец оказался виновником. Целью страхования по полису ОСАГО является снижение финансовых затрат в случае возникновения непредвиденной ситуации. Существует множество особенностей проведения выплат, а в некоторых случаях возмещение ущерба вовсе не выдается.

Страховые выплаты по полису ОСАГО

Согласно этим официальным данным, процедура страхования при участии транспортного средства разделена на несколько случаев. После их установления и принятия, финансовая выплата передается указанным в соглашении лицам. Среди них:

- Нанесение имущественного вреда.

- Нанесение вреда здоровью и жизни.

- Летальный исход.

Для каждой ситуации действует ограничение по выплатам, которые получает застрахованный человек или выгодоприобретатель.

Образец полиса ОСАГО

Что не возмещают по ОСАГО

Любые финансовые операции по полису ОСАГО контролирует законодательная и исполнительная система Российской Федерации. Условия получения четко прописывают в соглашении. Тем не менее, существует ряд случаев и ситуаций, когда владелец полиса не может получить возмещение ущерба. Определяет их страховая компания после проведения проверок и расследования инцидентов. На решение комиссии могут оказать влияние следующие обстоятельства:

- ДТП случилось по вине природных катаклизмов или в результате маневров, проводимых военными.

- Случаи, которые официально признаны не страховыми и описаны в законодательстве страны. Например, это повреждение транспортного средства участвующего в гонках, проведение тест-драйва или обучения новых водителей.

- Выплата не проводится в том случае, если владелец полиса подал заявление на возмещение ущерба по истечению срока, указанного в соглашении. Изменить эту ситуацию может только постановление суда. Для этого заявителю придется представить документы, подтверждающие наличие уважительной причины просрочки.

- Преступное деяние, которое привело к преднамеренному возникновению страховой ситуации.

- Автомобиль был отремонтирован до осмотра страховым агентом.

- Если водитель, попавший в ДТП, не является владельцем транспортного средства.

- Страховой полис ОСАГО был подделан.

- Просрочен платеж за страхование автомобиля, оформленного в рассрочку.

- В момент возникновения страхового случая, у владельца отсутствовал действующий полис ОСАГО.

Большую часть вышеописанных ситуаций удается избежать соблюдением пунктов договора, подписанного страховой компанией и лицом, открывающим полис ОСАГО. Достаточно всегда оставаться внимательным к документам и своему автомобилю.

Сумма страховых выплат по ОСАГО

Всего существует три вида выплат, которые может получить владелец страхового полиса. За них можно получить деньги, фиксированной законодательством суммы. А именно:

- За нанесение вреда имуществу. Согласно действующим правилам полиса ОСАГО, каждый пострадавший может получить до 400 000 российских рублей.

- За причинение вреда здоровью или жизни. Если в результате ДТП нанесены увечья или травмы, пострадавшая сторона может получить до 500 000 российских рублей компенсации.

- За смерть застрахованного лица. В данном случае выплата делится на две части. Первые 475 000 российских рублей получает лицо, указанное как выгодоприобретатель. Другую часть, в размере 25 000 российских рублей получает организатор погребения.

Указанные суммы являются максимально допустимыми. Количество получаемых денег застрахованным лицом, в большинстве случаев, зависит от тяжести страхового случая.

Существует вероятность, что пассажир, пребывающий в транспортном средстве на момент ДТП, был застрахован в другой организации. В этом случае действие полиса ОСАГО на него не распространяется.

Выплата ОСАГО по европротоколу

При возникновении аварии, ее участники могут составить протокол европейского образца. Это официальный документ, который позволяет не только решить ситуацию без прибытия правоохранительных органов, но и окажет влияние на сумму выплат по страховому полису ОСАГО.

Европротокол - образец

На данный момент сумма финансового возмещения ущерба равна 100 000 российских рублей по всей территории Российской Федерации, за исключением, городов Москва и Санкт-Петербург, а также их областей. В этих регионах страны размер выплаты равен максимум 400 000 российских рублей.

Для того чтобы европротокол приняли во внимание в страховой компании, его должны заполнить оба участника ДТП. После этого документ направляют на рассмотрение, но не позже, чем за 5 суток после аварии. К протоколу должны быть приложены видео или фото доказательства нанесенного ущерба. Единственным условием, которое должны соблюдать оба участника ДТП до момента осмотра работником страховой компании, является отсутствие ремонта пострадавших автомобилей.

Образец заполнения европротокола

ВАЖНО! Европротокл можно составить только при участии в ДТП не более двух автомобилей. При этом водители и их пассажиры не должны иметь травм. Согласно последним изменениям в законах страны, составить протокол европейского образца можно даже в случае возникновения разногласий у одной из стороны конфликта.

Как рассчитывается стоимость полиса ОСАГО

Самостоятельно рассчитать выплату может каждый владелец полиса ОСАГО. Для этого специально разработана формула. Главную роль в ней играет базовый тариф и переменные, указанные в договоре или получаемые после оценки ущерба от ДТП. Формула выглядит следующим образом:

ОСАГО=БТ×ТК×КБМ×КВС×КДВ×КМ×КПИТ×КСОП×КН

Все сокращения имеют стандартную расшифровку. Данные для их значения можно получить, проведя самостоятельные расчеты.

Расшифровка буквенных символов:

- БТ – базовый коэффициент.

- ТК – территориальный коэффициент.

- КБМ – коэффициент бонус-малус.

- КВС – коэффициент возраста и стажа водителя.

- КДВ – коэффициент допущенных водителей.

- КМ – коэффициент мощности.

- КПИТ – коэффициент периода использования транспорта.

- КСОП – коэффициент срока оформления полиса.

- КН – коэффициент нарушений ОСАГО. Его используют лишь в тех случаях, когда имеет место грубое нарушение договора страхования.

Например, владелец автомобиля устроился таксистом. Водительское удостоверение он получил в возрасте 20 лет. На момент возникновения страхового полиса ему исполнилось 35. Согласно БКМ он имеет 5-ый класс. Мощность мотора его транспортного средства составляет 75 л. с. Машину он будет использовать все время на протяжении действия страхового полиса. Соответственно, для него ОСАГО=4110×2×0,9×0,96×1×1,1×1×1×1=7 812,29 российских рублей.

Как рассчитывается выплата по ОСАГО

Самостоятельно трудно, а в большинстве случаев и невозможно осуществить подсчет выплаты, которую владелец транспортного средства получит по полису ОСАГО. Причиной тому являются отсутствие информации о стоимости ремонта, оценки повреждений специалистом-ремонтником, цены на приобретаемые материалы, а также расценок на детали, которые невозможно отремонтировать.

Тем не менее, Банк России разработал особую методику. Согласно этой информации, ее должны применять для расчета размер выплаты пострадавшему лицу в страховых компаниях. Однако методичные указания во многом противоречивы и запутаны.

Самым интересным пунктом считается то, что сумма выплаты зависит от даты ДТП и места где оно произошло. Поэтому стоимость и ремонта одних и тех же повреждений будет разной, так как в календаре стоит другое число, а авария случилась в другом регионе страны.

В процессе применения методик Банка России, работник страховой компании обязан обратить внимание на износ автомобиля и его отдельных механизмов. Расчет же стоимости материалов, потраченных на ремонт, высчитывает исходя из средней цены на них по всей стране, а не в конкретной области.

Тем не менее, формула, позволяющая рассчитать сумму выплаты такова:

РК=СР+СМ+СД

- Где РК – размер компенсации;

- СР – стоимость ремонта;

- СМ – стоимость материалов;

- СД – стоимость деталей.

Специальный калькулятор для подсчета размещен на официальном сайте Российского союза автостраховщиков.

Выплаты при отсутствии ОСАГО

Если у пострадавшего участника дорожно-транспортного происшествия нет полиса ОСАГО, а виновник его имеет, то возмещение ущерба может быть затребовано у страховой компании.

Эта информация четко прописана в п. 1 ст. 1064 и п. 1 ст. 913 Гражданского кодекса, а также в ст. 1 Федерального закона №40-ФЗ.

Если же виновник ДТП не имеет страхового полиса ОСАГО, а пострадавшее лицо имеет, то страховая компания не праве осуществить выплату. Вся ответственность за нанесенный урон транспортному средству ложится на плечи виновника.

Если же полиса ОСАГО нет у обоих участников ДТП, то урегулировать конфликт можно без судебного разбирательства. Для этого виновник должен будет возместить ущерб или провести ремонт автомобиля. Если же он отказывается, придется обратиться в суд. Страховые компании в этом случае никаких выплат не делают.

Документы для выплаты по ОСАГО для страховой

Чтобы лицо, имеющее оформленный страховой полис ОСАГО, смогло получить компенсацию, понадобится собрать комплект документов. Среди них:

- заявление, написанное для получения выплаты;

- договор страхования и протокол, описывающий ДТП с подписями обеих сторон;

- в зависимости от ситуации – европротокол, документ об административном правонарушении, постановления по делу или отказ от его возбуждения;

- права собственности на машину;

- доверенность на управление автомобилем, в случае аварии без участия владельца ТС;

- расчетный счет для проведения выплаты, а также разрешение социальной защиты, если выгодоприобретатель не достиг совершеннолетия;

- документы, указанные в правилах и договоре ОСАГО.

В зависимости от страховой ситуации, перечень документов может изменяться. Детальную информацию об их предоставлении следует уточнить у представителя страховой компании.

Типы возмещений по полису ОСАГО

Любая страховая организация, имеющая юридическое право выдавать ОСАГО, может проводить выплаты двумя различными способами. Среди них:

Первый тип возмещения ущерба является приоритетным. Это означает, что страховая компания за свои личные деньги, исходя из расчета по полису ОСАГО, проводит ремонтные и восстановительные работы. При этом организация уполномочена сама выбрать СТО. У большинства компаний имеются заключенные договора со станциями технического обслуживания. Если же автомобиль новый и у него не истек срок гарантийного ремонта, его отправляют на восстановление к дилеру. Любые работы, проведенные таким способом, имеют гарантийное обязательство, которое действует 1 год.

Чтобы владелец автомобиля смог получить денежную компенсацию, нужно появление особых условий. Среди них:

- Автомобиль получил серьезные повреждения, которые невозможно устранить во время ремонта.

- Пострадавший в автомобильной аварии погиб.

- Водитель получил тяжелые и средней тяжести травмы, а также указал именно этот вид компенсации в заявлении.

- Стоимость ремонтных работ оценивается дороже, чем максимально допустимая выплата.

- Потерпевшим является инвалид, имеющий медицинское заключение, разрешающее управление транспортным средством. При этом он обязан указать этот способ выплаты в заявлении.

- Если станция обслуживания, из перечня тех, с которыми заключен договор страховой компании, не может выполнить ремонтные работы из-за отсутствия компетенции.

Получить подробное описание типов возмещения ущерба можно у консультанта, представляющего страховую организацию, оформившую полис ОСАГО.

Выплата по ОСАГО, если виновник скрылся

Если виновник аварии не был установлен, а соответственно, скрылся с места происшествия, получить выплату по страховому полису ОСАГО становится весьма проблематично. Ведь в договоре такая ситуация четко прописана.

В большинстве случаев возместить ущерб, нанесенный автомобилю, не получится. Владельцу придется проводить ремонт за собственные деньги. Исключением является ситуация, когда в результаты ДТП пострадало здоровье водителя и/или пассажиров. В этом случае выплату можно получить. Только рассчитываться с пострадавшей стороной будет Российский Союз Автостраховщиков.

Куда направлять претензию по выплатам ОСАГО

Если ответ не поступил по истечению выделенного периода на рассмотрение заявления, можно обращаться в компании, защищающие права страхователей.

Этот минимум полезной информации поможет каждому получить возмещение ущерба по полису ОСАГО. Нужно только следовать прописанным инструкциям и условиям договора, выданного страховой организацией.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

Именно коэффициенты ОСАГО влияют на размер страховой премии. Они рассчитываются индивидуально для водителя или действуют в пределах целого региона. При этом сами страховые компании на законодательном уровне не могут завышать или занижать стоимость страховки.

- ТБ – базовый тариф;

- КТ – территориальный коэффициент;

- КБМ – коэффициент бонус-малус;

- КВС – коэффициент возраст-стаж;

- КО – ограничивающий коэффициент;

- КМ – коэффициент мощности двигателя;

- КС – коэффициент сезонности;

- КН – коэффициент нарушений;

- КП – коэффициент срока страхования.

Все значения подставляются в формулу: П = ТБ * КТ * КБМ * КВС * КО * КМ * КС * КН * КП.

Следует сразу отметить, что дороже всего обойдется покупка полиса новичкам, проживающим в крупных городах. Но чем дальше от мегаполиса и чем опытней будет водитель, тем меньше для него размер страховой премии.

Базовый тариф

В самом начале формулы ставится базовый тариф, который затем умножается на все коэффициенты. Он строго прописан в законах и страховые компании не могут его менять. Свой тариф присваивается каждому виду транспорта – легковым и грузовым машинам, троллейбусам, автобусам и так далее.

Также на размер базового тарифа влияет цель использования автомобиля. Он повышается для транспорта, принадлежащего юридическому лицу, и становится еще выше, если машина применяется в качестве такси.

Территориальный коэффициент

Рассчитать коэффициент для ОСАГО можно по территории проживания. Чем больше город – тем он выше. Его показатель варьируется в пределах от 1,5 до 2. Например, коэффициент в Москве составляет 2, а в области – 1,7.

Применяемый коэффициент выбирается по месту регистрации физического или юридического лица.

Класс водителя

КБМ присваивается водителю за безаварийную езду. Он хранится в специальной базе, поэтому остается даже при смене страховой компании. Каждый год, прошедший без ДТП, водителю дается 5% скидки от стоимости страхования. Максимальный размер дисконта – 50%.

Стаж водителя

Чтобы рассчитать ОСАГО по коэффициентам, необходимо учитывать возраст и опыт водителя. Если машиной будет управлять лицо до 22 лет или со стажем менее 3 лет, то страховая премия будет умножена на 1,8.

Для водителей с большим опытом и возрастом коэффициент составляет 1.

Ограничивающий коэффициент

Не применяется ограничивающий коэффициент, если в ОСАГО вписано до 5 лиц. При использовании неограниченного полиса он возрастает до 1,8.

Поэтому, если вы хотите платить за страховку меньше, стоит подумать о строгом ограничении количества лиц, допущенных до управления транспортным средством.

Коэффициент мощности двигателя

- до 50 л. с. – 0,6;

- 50−70 л. с. – 1;

- 70−100 л. с. – 1,1;

- 100−120 л. с. – 1,2;

- 120−150 л. с. – 1,4;

- выше 150 л. с. – 1,6.

Чем мощнее автомобиль, тем дороже обойдется ОСАГО.

Коэффициент сезонности

Снизить размер страховой премии можно, если заключить договор на небольшой срок. Подходит для сезонного использования автомобиля. Минимально можно застраховаться на 3 месяца, действовать при этом будет коэффициент 0,5. Полная стоимость начинается с 10 месяцев страхования.

Коэффициент нарушений

Размер страховой премии повышается, если водитель умышленно способствовал нарушению ДТП, управлял автомобилем в состоянии алкогольного опьянения, покинул место ДТП или управлял машиной без полиса. В результате коэффициент становится 1,5.

Коэффициент срока страхования

Применяется только при движении транспорта транзитом или для иностранных граждан. Может составлять 0,2 при оформлении на срок до 15 дней и повышаться до 1, если страхование делается на 10 и более месяцев.

Чтобы получить точный размер страховой премии, нужно рассчитать ОСАГО с коэффициентами, учитывая свои показатели как водителя и характеристики автомобиля.

ROI – это коэффициент возврата инвестиций. Продакт-менеджер Calltouch Алексей Филимонов рассказывает, почему расчет возврата инвестиций так необходим в маркетинге, как его считать и каким образом он способствует повышению эффективности ваших рекламных кампаний. А, главное, как сделать расчет точным и быстрым.

Что такое ROI

ROI (от англ. Return on Investment) – коэффициент окупаемости инвестиций . Он иллюстрирует результаты вложений компании — прибыльность или убыточность. Под вложениями подразумевают как крупные инвестиционные проекты, так и расходы на текущие потребности.

В рамках маркетинговой деятельности коэффициент позволяет:

- Провести оценку целесообразности проведения отдельных рекламных мероприятий.

- Прогнозировать необходимый объем финансирования новых маркетинговых проектов.

- Оценить, сколько средств уходит на содержание отдела маркетинга в компании.

Отличия от ROMI, ROAS

Формулы ROI и ROMI, ROAS одинаковые:

(Доходы – Расходы)/ Расходы

Разница заключается в том, какие доходы и расходы используют для расчета.

ROAS (от англ. Return on Ad Spend) – позволяет оценить сколько прибыли получено с рекламных кампаний. Коэффициент учитывает только расходы на рекламу и доходы от клиентов, которые пришли благодаря этой рекламе.

ROMI (от англ. Return on Marketing Investment) – показатель окупаемости маркетинговых инвестиций.

ROI – универсальный показатель окупаемости любых инвестиций в проект. При оценке уровня ROI формула учитывает все расходы на ведение бизнеса.

Все три показателя будут положительными если расходы окупаются.

Отличия ROI от ДРР

ДРР – то же, что CRR (от англ. Cost Revenue Ratio), коэффициент, который оценивает отношение рекламных расходов к доходам. С помощью этой метрики можно понять, сколько процентов от полученных доходов составляют затраты на рекламу. Чем ниже значение, тем выгоднее рекламная кампания.

В отличие от коэффициента окупаемости, CRR не должен быть выше 100%, иначе проект будет считаться убыточным.

Для чего нужен ROI в маркетинге

Стоит сразу сказать, что однозначного мнения о ROI среди маркетологов нет. Сторонники подсчета инвестиций утверждают, что показатель важен для определения стратегии – он дает возможность оценить пользу от вложений. Противники апеллируют к тому, что данный показатель субъективен. Чаще всего это связано с тем, что человек, считающий показатель, старается выставить на первый план свою полезность, а из-за гибкой формы подсчета показателя это легко можно сделать.

Мы относим себя к сторонникам ROI, и считаем этот показатель полезным и важным.

Показатель считают инвесторы, но также он полезен и маркетологам. Среди специалистов часто можно встретить название ROMI (Return on Marketing Investment). Формулы расчета идентичны.

В каких сферах обязательно делать расчет ROI

Расчет ROI позволяет сравнивать эффективность разных инвестиций. Анализировать его можно как для отдельных проектов, так и для бизнеса в целом.

Информативным показатель ROI становится в тех сферах, где можно четко проследить прямую зависимость между объемом вложенных средств и полученным доходом, например:

- Программы лояльности и стимулирование сбыта с помощью маркетинговых мероприятий.

- Оценка эффективности работы подразделений маркетинга и продаж. Определенное значение ROI можно установить в качестве KPI отдела в целом или каждого сотрудника.

- Прямые моментальные продажи через интернет.

Маркетологи – не финансисты, но должны понимать, что такое ROI, чтобы не ошибиться в выборе стратегии при запуске рекламных кампаний.

В каких случаях ROI не работает

ROI не работает в таких случаях:

- Чем сложнее модель, тем менее информативен показатель. Показатель будет объединять все примененные маркетинговые приемы. Из расчета нельзя будет понять, какая именно программа принесла максимальный результат.

- Долгосрочные проекты на начальном этапе. Когда расходы превышают доходы на текущий момент, ROI становится отрицательным. Это совсем не показатель низкой эффективности инвестиций. Скорее, это ступень развития бизнеса. Но ROI не может учесть всей пользы и стратегического смысла вкладов, которая компания делает в рекламу и маркетинг на этапе развития.

- При большой разнице в стоимости продаж значение показателя искусственно завышается. ROI не позволяет учесть долю каждого продукта в общем объеме выручки. Из-за этого высокая стоимость редких продаж элитных единиц искажает картину.

Какой показатель ROI – хороший

В каждом конкретном случае показатель окупаемости инвестиций нужно рассматривать отдельно. Просто большая цифра ничего не значит. Может случиться так, что вы получите высокий результат для неэффективного бизнеса. И наоборот, перспективный start-up покажет низкие значения.

В целом, нежелательно, чтобы ROI был ниже 100%. Отрицательный ROI может быть как сигналом к срочному снижению затрат, так свидетельствовать о том, что нужно продолжать вкладывать в проект.

Формула расчета ROI

Есть несколько вариантов расчета ROI. Какую выбрать – зависит от того конечного результата, который вы хотите получить. Наиболее популярная среди интернет-маркетологов и инвесторов выглядит так:

Когда мы вычитаем из доходов наши инвестиции мы получаем ту цифру, которая и является нашим реальным заработком. Дальше все еще проще – отношение конечной прибыли к сумме инвестиций показывает, во сколько раз первое больше второго. В последнем действии мы умножаем на 100% и, если полученное число меньше 0, то вложения не окупаются.

Это самая примитивная формула подсчета, которая дает поверхностные данные. Она подходит только в том случае, если нужно узнать, окупается бюджет или нет.

Финансисты используют более сложный вариант:

Данная формула дает возможность рассчитать доходность за период владения активом. По ней можно узнать, насколько размер вклада бюджета вырос к концу рассматриваемого периода.

Для того, чтобы рассчитать окупаемость инвестиций в интернет-рекламу, в частности для Яндекс.Директа, этих двух формул вполне достаточно. Также они отлично подходят именно для среднего и малого бизнеса.

Формула применима к контекстной рекламе в Яндекс.Директе и Google Ads, так и к акциям, распродажам. Также можно узнать эффективность бумажных объявлений. Полную аналитическую картину, конечно, можно увидеть только при помощи сквозной аналитики. В Calltouch, например, можно подсчитывать ROI автоматически.

Сквозная аналитика

- Автоматически соберет данные с рекламных площадок, сервисов и CRM в 1 окне

- Бесплатные интеграции c CRM и другими сервисами: более 50 готовых решений

- Анализируйте воронку продаж от показов до кассы

- Оптимизируйте свой маркетинг с помощью подробных отчетов: дашборды, графики, диаграммы

- Кастомизируйте таблицы, добавляйте свои метрики. Стройте отчеты моментально за любые периоды

Способы подсчета ROI

Одна из основных проблем многих маркетологов – они не занимаются измерением результатов своих рекламных кампаний.

Сам по себе ROI, конечно, не дает никаких результатов. Самое главное, это умело воспользоваться полученной информацией и внести корректировки в рекламные канала на основе данных расчета.

Вручную

Данный способ стоит использовать только в том случае, если вам важно разобраться в тонкостях расчета и понять, что и откуда берется. В остальном, считая ROI вручную, вы теряете массу времени и сил. Полученный результат будет неточным из-за человеческого фактора.

Автоматически

Существует много способов посчитать возврат в маркетинговые инвестиции автоматически. На наш взгляд, самый удобный тот, который идет в привязке к статистике, которую вы собираете. Такая функция есть в сервисе Calltouch. С помощью пользовательских столбцов вы можете посчитать ROI на основе вашей полной статистики.

Пример расчета ROI

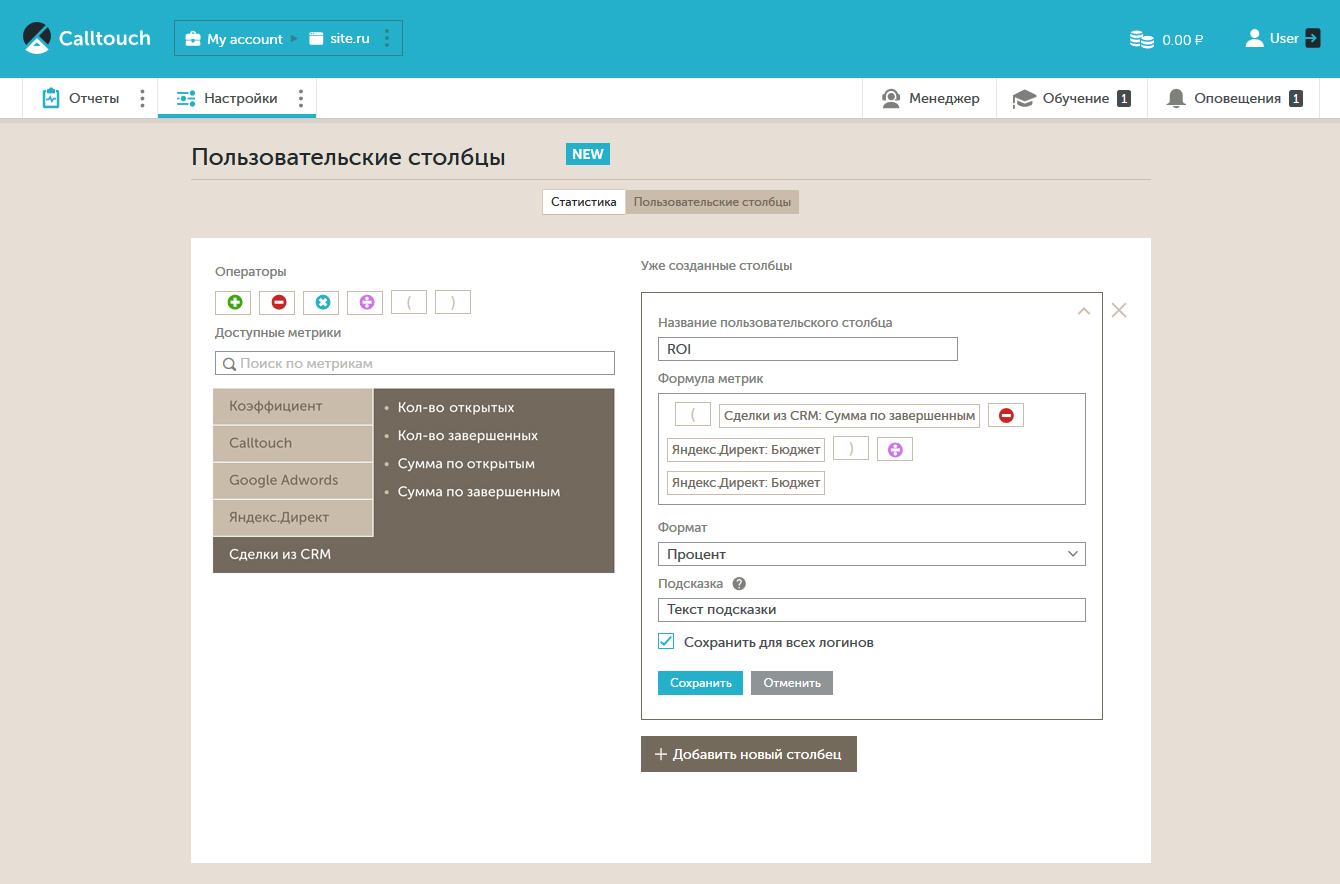

Рассмотрим пример расчета возврата инвестиций с помощью пользовательских столбцов.

Как это работает. Сервис собирает статистику по вашему проекту. Далее, например, в конце месяца, вы вводите в форму пользовательских столбцов формулу расчета возврата инвестиций и подставляете туда те данные, на основе которых хотите получить результат. Это может быть статистика из Яндекс.Директ, Google AdWords или статистика самого коллтрекинга.

Берем формулу: (доход – расход) / расход * 100%

В разделе Сделки и ROI найдите столбец ROI. Показатель считается автоматически от бюджета и сумм по сделкам.

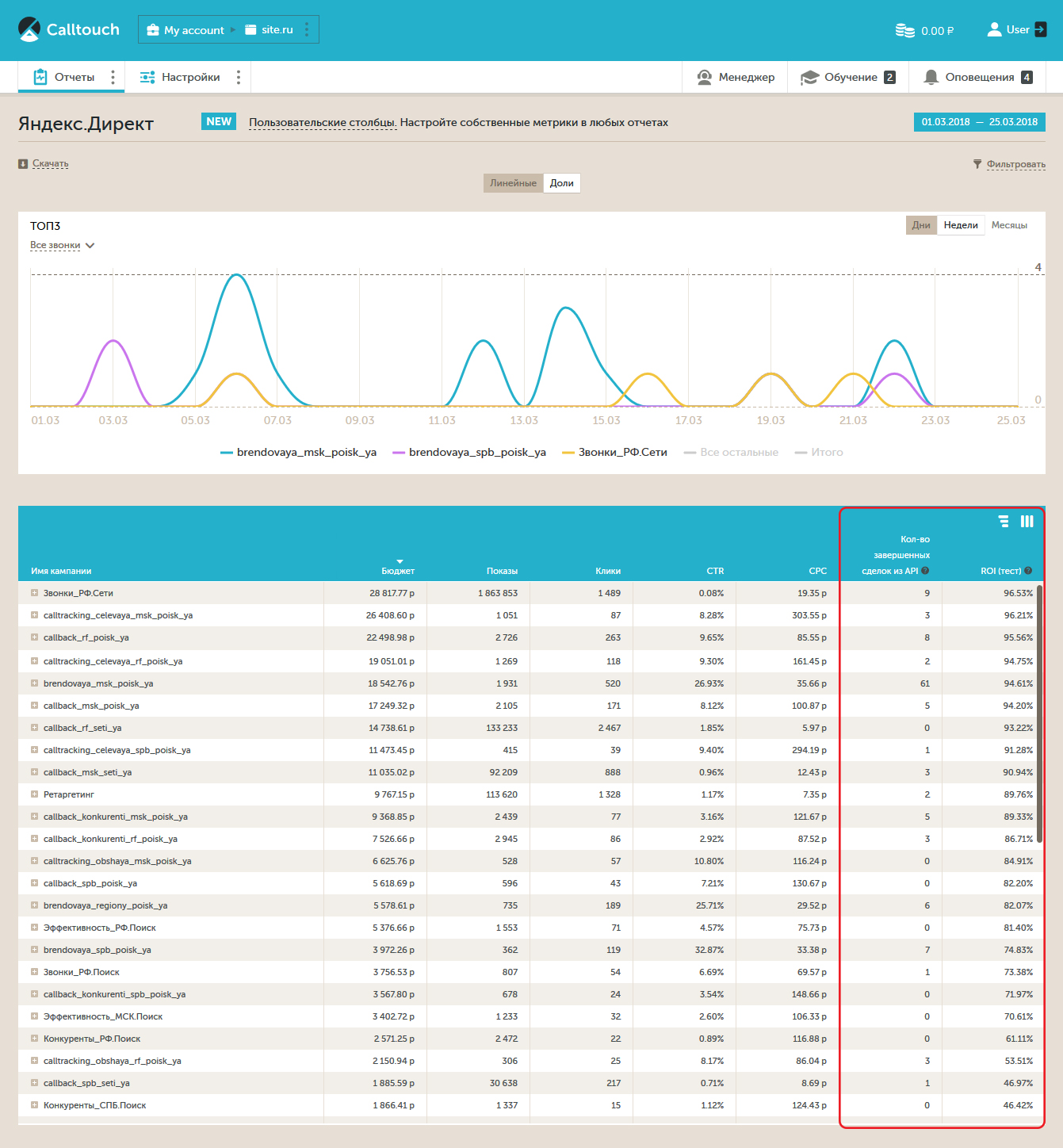

По итогу ваши расчеты будут ежедневно доступны вам в удобном формате. Выглядит это так.

Данный вариант один из самых удобных и быстрых, которые представлены на рынке. Сквозная аналитика позволяет собирать и анализировать все необходимые данные, а понятные отчеты – не запутаться в данных.

Подробнее о пользовательских столбцах и сделках мы писали тут.

Ошибки, которые допускают чаще всего при расчете

Показатель ROI – субъективная оценка эффективности вложений. Большое количество методов расчета и специфика жизненных циклов компании приводят к таким распространенным ошибкам:

- Анализ ROI на основе разных отчетов – Cash Flow и Отчета о прибылях и убытках. У бухгалтерского учета другие требования, потому эти показатели будут сильно разниться. К примеру, выручка, начисленная за период, не будет равна сумме полученных от покупателей денежных средств. Поэтому инвестиционный денежный поток нельзя сравнивать с начисленными за период доходами и расходами. Правильнее будет всегда использовать денежный поток т.е. оценивать рентабельность инвестиций по Cash Flow, а не прибыли.

- В состав затрат не включаются дополнительные расходы. Платежи подрядчикам, налоги, комиссии, эксплуатационные расходы – все, без чего инвестиционный проект не будет работать, нужно учитывать в расчете.

- Неверное распределение сумм доходов и расходов между отдельными рекламными кампаниями. Даже в небольших фирмах бывает сложно привязать платеж поставщику или приход от клиента к конкретной акции. Бывает, что прямую зависимость отследить невозможно.

Что делать после расчета

Оценка окупаемости расходов – финансовый инструмент, который помогает грамотно инвестировать ресурсы. Чтобы расчет ROI принес пользу в долгосрочной перспективе, нужно регулярно его анализировать. Это позволит оценить динамику показателя в изменяющихся условиях рынка, а руководители проектов смогут быстро выявлять нерациональные расходы и корректировать бюджеты.

Как повысить показатель

Понимание того, как рассчитать ROI , помогает выделить как минимум три метода, чтобы повысить показатель окупаемости инвестиций:

- Увеличение дохода. Для этого бизнес расширяет ассортимент услуг, ищет новые рынки сбыта.

- Снижение затрат на рекламу, контроль и анализ целесообразности расходов.

- Изменение методики аллокации расходов на конкретный проект. Проверка корректности аналитики расходов на основании экспертного мнения менеджеров. Поиск возможностей по-другому распределять затраты между проектами, отделами, продуктами. Другой путь – корректировка непосредственно ключей аллокации расходов. Например, распределение затрат на отдел в зависимости от численности персонала, заменяется на аллокацию в зависимости от уровня зарплат сотрудников.

Заключение

В заключение подведем некоторые итоги.

Возврат инвестиций считать нужно. Имея данные о ROI, вы можете корректировать маркетинговую стратегию и делать ее более эффективной.

Для того, чтобы получить как можно более точный результат собирайте статистику заранее. ROI – показатель, который напрямую зависит от собранных данных и их качества.

И последнее: как можно больше автоматизируйте процесс сбора статистики и подсчета. Технологии Calltouch позволяют рассчитывать любые показатели, в том числе и возврат инвестиций. Система гибкая и удобная:вам надо лишь выбрать необходимые показатели и период. Не тратьте свое время впустую, доверьте статистику Calltouch.

DSCR, Debt Service Coverage Ratio — коэффициент покрытия долговых платежей денежными потоками, один из важнейших показателей в проектном финансировании , применяемый также и в более широком спектре кредитования компаний.

Достаточное значение DSCR обеспечивает запас прочности для компании при выплате кредита, а для банка создает такие условия кредитования, при которых риск, связанный с заемщиком, будет находиться на приемлемом уровне.

Идея использования DSCR

Если в графике платежей по инвестиционному кредиту зафиксировано, что все заработанные деньги идут на погашение кредита и выплату процентов, то любое снижение доходов проекта приведет к тому, что компании придется скорректировать платежи банку. Но такая ситуация не может устраивать банк, долговое финансирование обычно опирается на жесткий, заранее определенный график платежей, который должен соблюдаться вне зависимости от колебаний в бизнесе заемщика.

Как рассчитать DSCR

Формула для расчета DSCR, применяемая в проектном финансировании:

где:

CFADS — денежный поток, доступный для обслуживания долга. Подробное описание этого показателя и правил его расчета есть в нашей статье CFADS

P — запланированные выплаты основной суммы долга

I — проценты по кредиту, которые надо будет выплатить в соответствующем периоде

Показатель DSCR рассчитывают отдельно для каждого периода, в котором предусмотрен возврат долга.

Поскольку вариант, основанный на CFADS, требует наличия отчета о движении денежных средств, расчет показателя DSCR иногда упрощают и представляют, например, в следующем виде:

Этот подход не учитывает колебаний в оборотном капитале, выплат по налогу на прибыль, притока финансирования из других источников. На практике, однако, при кредитовании инвестиционного проекта он дает близкий результат по следующим причинам:

- Возврат кредита начинается после начала операционной деятельности. К этому моменту оборотный капитал обычно уже сформирован и меняется незначительно.

- Налог на прибыль заметно уменьшается за счет процентов по кредиту. Некоторая сумма остается, но эту погрешность легко учесть, немного повысив требование к величине DSCR.

- При планировании финансирования проекта погашение кредита практически никогда не основывают на рефинансировании новым кредитом или возврате кредита из взносов акционера. Следовательно, в прогнозном бюджете проекта скорее всего не будет предусмотрено притока финансирования, доступного для погашения кредита.

Тем не менее основной формулой DSCR следует считать вариант, использующий CFADS .

Требования к значению DSCR

Для того, чтобы платежи по кредиту были сбалансированы с ожидаемыми доходами компании, значение DSCR не должно быть ниже 1 ни в одном из периодов погашения долга . Хотя DSCR требование к величине DSCR устанавливает банк . Вот некоторые примеры таких ограничений:

DSCR>1,1 — для проектов, где надежность прогнозируемых денежных потоков очень высока, или банк является участником проекта;

DSCR>1,2 — в некоторых крупных или обеспеченных гарантиями проектах, а также для отдельных отраслей (например, для регулируемых отраслей, где и потребление, и цены можно предсказать с высокой степенью уверенности);

DSCR>1,4 — наиболее распространенное требование к покрытию в проектах, реализуемых на действующем предприятии;

DSCR>1,5 — условие, которое банки часто включают в свои предложения кредитных продуктов для проектного финансирования, то есть в случаях, когда кредит привлекается для создания производства с нуля.

Требования к величине DSCR могут быть и выше. Общее правило: чем выше неопределенность и риски, влияющие на денежные потоки проекта, тем больше должно быть значение DSCR .

Пример расчета DSCR

Пример расчета показателя DSCR в модели инвестиционного проекта можно загрузить здесь: dscr.xlsx

Обратите внимание на следующие характеристики расчета:

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Коэффициент амортизации основных средств — условный индикатор износа активов, который рассчитывается на определенную дату. Рассмотрим алгоритм расчета, а также как изменяется данный показатель при различных методах учета амортизации.

Алгоритм расчета коэффициента амортизации ОС

Коэффициент амортизации основных средств (далее — КАОС) показывает, насколько сильно изношены основные средства предприятия и как скоро их придется ремонтировать или обновлять. Рассчитывается данный показатель по формуле

КАОС = А / ПСт × 100,

А — амортизация (сальдо счета 02);

ПСт — первоначальная стоимость ОС (сальдо счета 01).

Также для расчета данного коэффициента можно использовать данные формы 5 из пояснений к бухгалтерскому балансу.

В данном случае КАОС будет равен:

КАОС = стр. 5 200 (данные по амортизации) / стр. 5 200 (данные по первоначальной стоимости) × 100.

Рассчитывается данный показатель на определенную дату, чаще всего на начало и конец года.

КАОС — показатель условный и зависит от выбранного способа расчета амортизации. Рассмотрим, как он будет изменяться в 2015 году, на примере (для наглядности условимся, что в компании есть только одно ОС).

Дт 08 Кт 60 — 490 228,82 руб. — поступило ОС;

Дт 19 Кт 60 — 88 241,18 руб. — НДС;

Дт 01 Кт 08 — 490 228,82 руб. — ОС принято к учету.

ОСВ по счету 01 за 2015 год:

Изменения коэффициента износа при различных способах исчисления амортизации

Линейный метод

Самым распространенным методом исчисления амортизации считается линейный. Первоначальная (после переоценки — восстановительная) цена ОС распределяется равными долями на весь срок полезного использования.

В условиях примера сумма износа будет составлять:

В год — 61 278,60 руб. (490 228,82 руб. / 8 лет);

В месяц — 5 106,55 руб. (61 278,60 руб. / 12 мес.).

За 2012 год амортизация равна 56 172,05 руб. (5 106,55 × 11 мес.);

За 2013 год — 61 278,60 руб.;

За 2014 год — 61 278,60 руб.;

ОСВ по счету 02 за 2015 год:

КАОС на 01.01.2015 = 36, 46 (178 729,25 / 490 228,82 × 100);

КАОС на 31.12.2015 = 48,96 (240 007,85 / 490 228,82 × 100).

Способ уменьшаемого остатка

При расчете амортизации в данном случае применяется формула

О — остаточная (т. е. сальдо счета 01 за вычетом сальдо счета 02) стоимость ОС;

n — норма амортизации.

Исходя из рассмотренного выше примера, норма амортизации равна 12,5% (100% / 8 лет).

Сумма амортизации составит:

2012 год — 56 172,05 руб. (490 228,82 × 12,5% = 61 278,60 руб. / 12 мес. × 11 мес.);

2013 год — 54 257,09 руб.((490 228,82 – 56 172,05) × 12,5%);

2014 год — 47 474,96 руб. ((490 228,82 – 56 172,05 – 54 257,09) × 12,5%);

2015 год — 41 540,59 руб. ((490 228,82 – 56 172,05 – 54 257,09 – 47 474,96) × 12,5%).

ОСВ по счету 02 за 2015 год:

КАОС на 01.01.2015 = 32,21 (157 904,10 руб. / 490 228,82 × 100);

КАОС на 31.12.2015 = 40,68 (199 444,69 / 490 228,82 × 100);

Способ списания стоимости по сумме чисел лет срока полезного использования

Амортизация в данном случае рассчитывается по формуле

Ст — стоимость ОС;

л — количество лет до конца использования ОС;

Л — сумма чисел лет предполагаемого использования ОС.

То есть расчет будет следующий:

Л = 36 (1 + 2 + 3 + 4 + 5 + 6 + 7 + 8).

В 1-й год использования л / Л = 8 / 36; во 2-й — 7 / 36; в 3-й — 6 / 36; в 4-й — 5 / 36 и т. д.

В 2012 г. амортизация = 99 861,43 руб. (490 228,82 × 8 / 36 / 12 мес. × 11 мес. использования);

В 2013 г. — 95 332,27 руб. (490 228,82 × 7 / 36);

2014 г. — 81 704,80 руб. (490 228,82 × 6 / 36);

2015 г. — 68 087,34 руб. (490 228,82 × 5 / 36).

ОСВ по счету 02 за 2015 год:

КАОС на 01.01.2015 = 56,48 (276 898,50 / 490 228,82 × 100);

КАОС на 31.12.2015 = 70,37 (344 985,84 / 490 228,82 ×100).

Метод амортизации пропорционально объему производства

Формула при таком методе учета следующая:

Ст — стоимость ОС;

Vп — объем произведенной продукции;

Vпл — плановый объем продукции за весь период использования ОС.

ОСВ по счету 02 за 2015 год:

КАОС на 01.01.2015 = 32,0 (156 873,22 / 490 228,82 × 100);

КАОС на 31.12.2015 = 48,0 (235 309,83 / 490 228,82 × 100).

Подведем итог по всем рассчитанным коэффициентам:

Сумма чисел лет

При анализе данной таблицы видно, что индикатор износа ОС варьируется в значимых пределах от 40,68 до 70,37 на конец отчетного периода. При этом нелинейные методы повышают значения КАОС, а линейный метод, не учитывающий моральный износ, напротив, понижает.

Снижение КАОС в динамике характеризует финансовую активность компании и своевременные вложения в модернизацию ОС. Если его значение превышает 50, вне зависимости от выбранного способа расчета, скорее всего, в ближайшем будущем ОС придется ремонтировать.

Применение коэффициента износа ОС в финансовом анализе

ОС играют немаловажную роль в жизни предприятия. Финансисты используют различные методики для комплексного анализа ОС и динамики их движения.

КАОС относится к показателям состояния ОС. Чаще всего его рассматривают наряду с коэффициентом годности ОС (КГОС), который характеризует техническое состояние ОС и выражается отношением остаточной стоимости ОС к первичной. Чем КГОС выше, тем лучше техсостояние ОС.

Рассчитывается он по формуле

Со — остаточная (конечная) стоимость ОС;

Сп — стоимость первоначальная.

Данный показатель так же, как и КАОС, зависит от применяемого метода амортизации и является условным. В связи с этим целесообразнее сверить значения данных показателей с данными конкурентов или со средним значением в отрасли.

Кроме вышеперечисленных индикаторов, не стоит забывать о моральных и физических показателях состояния ОС.

Моральный износ — обесценение ОС в связи с техническим и технологическим прогрессом.

Физический износ — материальный износ под воздействием климатических условий или в процессе труда. Данный износ подлежит бухгалтерскому учету и может определяться 2 способами:

- по сроку полезного (предполагаемого) использования (амортизация);

- при техническом обследовании объекта ОС.

Анализ необходимо проводить в динамике. По итогам делается вывод о степени годности и износа ОС.

Что означает высокий коэффициент амортизации ОС?

Аналитики выделяют 2 возможные причины повышенного КАОС:

- фонды реально сильно изношены;

- амортизация списывается с применением коэффициента ускорения.

На практике финансисты используют КАОС как показатель риска сбоев в процессе производства. Соответственно, при завышенном индикаторе аналитик сделает вывод о высоком риске прерывания производственного процесса и необходимости ремонта или модернизации техники.

Но бухгалтерский учет предполагает возможность использования механизма ускоренной амортизации ОС. В данном случае учетный износ будет значительно превышать фактический. Соответственно, при проведении анализа необходимо отражать соответствующие комментарии для пользователей отчета.

Итоги

Коэффициент амортизации основных средств используется в комплексе с аналогичными индикаторами для проведения анализа состояния основных средств компании. Данный показатель является условным и кардинально зависит от выбранного компанией метода списания амортизации. Если он завышен, значит, по мнению аналитиков, высока вероятность сбоя рабочего процесса и ОС подлежит модернизации.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также: