Что такое целевые взносы в музыкальной школе

Обновлено: 30.06.2024

Кто платит пожертвования?

Как правило, пожертвования вносят родители обучающихся бюджетного отделения ДХШ. Пожертвования и целевые взносы могут вносить также частные и юридические лица, неравнодушные к развитию дополнительного образования детей в области изобразительного искусства в нашем городе.

Куда идут средства жертвователей?

- улучшение условий пребывания детей;

- обеспечение безопасности пребывания их в учреждении;

- развитие материальной базы учреждения;

- обеспечение творческого роста обучающихся как внутри, так и вне стен ДХШ.

В ДХШ существуют три основных источника финансирования:

Первый — субсидия на выполнение муниципального задания — деньги городского бюджета;

Второй — доходы от предпринимательской и иной приносящей доход деятельности — поступления от обучающихся хозрасчётных групп;

Третий — пожертвования родителей обучающихся бюджетного отделения ДХШ, целевые взносы.

Что обеспечивает субсидия на выполнение муниципального задания в 2019 году:

- зарплату бюджетных работников школы и начисления на неё — 100%;

- налоги на землю и имущество — 23%

- коммунальные услуги (тепло, эл. энергия, вода и водоотведение, вывоз мусора) — 0%;

- ремонт и содержание школы — 0%

- услуги связи, транспортные услуги — 0%

- закупки для обеспечения образовательного процесса — 0%

О чём говорят эти цифры?

Эти цифры говорят о том, что бюджет практически перестал оплачивать чтобы то ни было, кроме зарплаты педагогов бюджетного отделения, уровень которой относительно гарантирован майскими указами президента, и зарплаты обслуживающего персонала. Из чего вытекает, что все остальные расходы, в том числе, коммунальные услуги и налоги (на землю и имущество), должны быть оплачены из внебюджетных источников дохода — за счёт хозрасчётного отделения и добровольных пожертвований заинтересованных граждан и родителей учеников.

Зачем нужны пожертвования и целевые взносы?

Средства, поступающие из бюджета города больше не позволяют обеспечить основные финансовые затраты школы. Их просто нет на решение таких вопросов, как:

- обеспечения тепла, воды и света в классах;

- содержание и ремонт здания школы, обустройство прилегающей территории;

- приобретение нового учебного оборудования в классы, мольбертов, мебели, учебников и пособий, предметов натюрмортного фонда, материалов для лепки и рисования и пр.;

- осуществление внеклассного образовательного процесса — проведение экскурсий, организация конкурсов и мастер-классов, выездных мероприятий и пр.;

- приобретение наград и призов детям – победителям конкурсов, фестивалей, выпускникам школы и др.

Развитие школы, обеспечение достойного и максимально результативного пребывания обучающихся в ДХШ при современном положении бюджетного финансирования, возможно лишь за счёт хозрасчётных поступлений и добровольных пожертвований родителей обучающихся и других ответственных и неравнодушных граждан.

Налоговые льготы для благотворителей (физических лиц)

Сумма социального вычета на благотворительные цели не может превышать 25% полученного физическим лицом за год дохода. Пример расчета вычета представлен на сайте Федеральной налоговой службы.

Для получения социального налогового вычета по расходам на благотворительность налогоплательщику необходимо выполнить следующие действия:

- Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором производилось перечисление денежных средств на благотворительность.

- Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

- Подготовить копии документов, подтверждающих перечисление налогоплательщиком денежных средств на благотворительность, в частности:

- платежные документы (квитанции к приходным кассовым ордерам, платежные поручения, банковские выписки и т.п.);

- договоры или соглашения на пожертвование, оказание благотворительной помощи (стандартный договор с ДХШ, в котором с 2015 года уже есть соответствующий пункт о пожертвованиях).

- Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих перечисление денежных средств на благотворительные цели.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Право на возврат НДФЛ в связи с получением вычета сохраняется за налогоплательщиком в течение 3 лет с момента уплаты НДФЛ по итогам года, в котором были произведены расходы на благотворительность.

Что ещё нужно знать о пожертвованиях:

Размеры вступительного и членских взносов, виды и размер целевых взносов, порядок их уплаты устанавливаются настоящим положением о членстве и могут быть изменены путем внесения изменений в настоящее положение.

Члены Ассоциации обязаны своевременно уплачивать указанные в настоящем разделе Положения о членстве взносы.

Вступительный взнос – это обязательный единовременный целевой денежный взнос, уплачиваемый Кандидатом, в отношении которого принято решение о приеме в члены Ассоциации.

Вступительный взнос должен быть уплачен в полном объеме в течении пяти рабочих дней с момента получения Кандидатом решения Совета Ассоциации о приеме в члены Ассоциации. Взнос уплачивается на расчетный счет Ассоциации, указанный на сайте Ассоциации в сети Интернет. В платежном поручении указывается наименование платежа – уплата вступительного взноса членского взноса.

Уплата вступительного взноса является обязательным условием для вступления в силу решения Ассоциации о приеме в члены Ассоциации и внесения сведений в реестр членов Ассоциации.

Размер вступительного взноса является единым для всех членов Ассоциации и составляет 3 000 (три тысячи) рублей.

Членский взнос – это обязательный регулярный целевой денежный взнос члена Ассоциации, который направляется на обеспечение деятельности Ассоциации по достижению уставных целей и реализации уставных задач и функций Ассоциации.

Каждый член Ассоциации обязан ежеквартально уплачивать регулярный членский взнос. Размер членского взноса составляет 300 (триста) рублей с одной аптечной организации, указанной в лицензии члена Ассоциации. Размер членского взноса не может превышать 50 000 (пятидесяти тысяч) рублей одного юридического лица/индивидуального предпринимателя члена Ассоциации. В платежном поручении указывается наименование платежа – уплата членского взноса за такой-то квартал такого-то года.

Обязанность по оплате членских взносов возникает с момента принятия решения о приеме в члены Ассоциации, при этом членский взнос за первый квартал членства должен быть оплачен одновременно с оплатой взноса в компенсационный фонд и вступительного взноса. Регулярные членские взносы вносятся членами Ассоциации ежеквартально. Членские взносы за соответствующий квартал оплачиваются до 20-го числа конца текущего квартала.

Вне зависимости от даты принятия Советом решения о приеме Кандидата в члены Ассоциации членский взнос уплачивается в полном размере за тот квартал, в котором принято решение о принятии в члены Ассоциации.

Вне зависимости от даты прекращения членства в Ассоциации, членский взнос уплачивается в полном размере за тот квартал, в котором принято решение об исключении из членов Ассоциации или поступило заявление от члена Ассоциации о добровольном прекращении членства в Ассоциации. Регулярные членские взносы за неполный квартал оплачиваются как за полный квартал.

Целевой взнос – это денежный взнос, имеющий целевой характер. Целевые взносы, их размер и порядок уплаты устанавливаются решением Общего собрания членов Ассоциации.

Целевые взносы в компенсационный фонд Ассоциации, в том числе дополнительный целевой взнос в случае восполнения компенсационного фонда Ассоциации, уплачиваются в соответствии с Положением о компенсационном фонде.

Иные целевые взносы уплачиваются в порядке, размере и сроки, установленные решением Общего собрания членов Ассоциации.

Датой уплаты взноса считается дата поступления денежных средств на расчетный (специальный) счет Ассоциации.

Лицу, прекратившему членство в Ассоциации, не возвращаются уплаченные вступительный взнос, членские взносы и иные целевые взносы, в том числе взносы в компенсационный фонд Ассоциации, если иное не предусмотрено законом.

Каждый член Ассоциации несет персональную ответственность за своевременность и полноту уплаты установленных взносов.

Об Ассоциации

Ассоциация Независимых Аптек образована по инициативе аптечных сетей для координации их предпринимательской деятельности, а также представления и защиты общих профессиональных интересов на фармацевтическом рынке.

Нормативное регулирование благотворительной деятельности

В соответствии со статьей 5 Закона о благотворительной деятельности благотворители вправе определять цели и порядок использования своих пожертвований.

Выдержка из документа

«Объектом бухгалтерского учета прочих доходов от необменных операций являются отдельные виды поступлений от необменных операций с учетом их целевого назначения (условий при передаче активов), исходя из экономического содержания необменных операций согласно бюджетной классификации Российской Федерации.

. Безвозмездные поступления денежных средств (включая субсидии и гранты), полученные без условий при передаче активов, признаются в бухгалтерском учете в качестве прочих доходов от необменных операций текущего отчетного периода по факту возникновения права на их получение от передающей стороны в части, относящейся к отчетному периоду.

Соответствующие бухгалтерские записи предусмотрены в Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 № 174н, и Инструкции по применению плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н.

Начисление доходов по безвозмездным поступлениям, предоставленным без условий при передаче активов (п. 93 Инструкции № 174н, п. 96 Инструкции № 183н), отражается:

Порядок начисления доходов по безвозмездным поступлениям, предоставленным на условиях при передаче активов:

Одновременно производится запись по забалансовому счету 17 (п. 365 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н).

Также с 01.01.2019 вступил в действие Порядок применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2017 № 209н.

Выдержка из документа

«Поступления, перечисления капитального характера направлены на осуществление получателями расходов капитального характера, формирующих (увеличивающих) основные фонды - недвижимое и (или) движимое имущество, признаваемых в целях бухгалтерского учета объектами основных средств, нематериальных активов, непроизведенных активов, в том числе расходы на осуществление капитальных вложений в объекты капитального строительства и (или) на приобретение объектов недвижимого имущества (на строительство, реконструкцию, в том числе с элементами реставрации, техническое перевооружение объектов капитального строительства, приобретение объектов недвижимого имущества, приобретение (создание) объектов непроизведенных активов), на осуществление капитальных вложений в объекты дочерних обществ государственных корпораций (компаний), публично-правовых компаний, на приобретение (создание) объектов, признаваемых для целей бухгалтерского учета основными средствами, приобретение (создание) программного обеспечения иных результатов интеллектуальной деятельности, признаваемых объектами нематериальных активов, в том числе в рамках научно-исследовательских и опытно-конструкторских работ.

К поступлениям, перечислениям текущего характера относятся безвозмездные поступления, безвозмездные перечисления, не отнесенные к поступлениям, перечислениям капитального характера.

Пример

Автономному учреждению ФГУП перечислило пожертвование на ремонт помещений. По окончании ремонта учреждение предоставило жертвователю отчет о выполнении ремонта.

В рассматриваемом случае пожертвование получено на конкретную цель - ремонт помещений, то есть с условием при передаче активов.

Налог на прибыль

Пожертвования, признаваемые таковыми в соответствии с гражданским законодательством, доходы в виде безвозмездно полученных некоммерческими организациями работ (услуг), выполненных (оказанных) на основании соответствующих договоров, не учитываются при определении налоговой базы по налогу на прибыль (пп. 1 п. 2 ст. 251 НК РФ) при условии ведения раздельного учета таких доходов (расходов). Разъяснения приведены в письме Минфина России от 25.03.2019 № 03-03-06/3/20078.

Имущество (в т. ч. денежные средства), полученное некоммерческой организацией в рамках целевых поступлений и использованное не по целевому назначению, учитывается при определении налоговой базы по налогу на прибыль в составе внереализационных доходов (п. 14 ст. 250 НК РФ).

Бюджетное учреждение получает пожертвования от физических лиц в кассу учреждения, которые потом тратит на покупку основных средств, материальных запасов. Как отразить в программе "1С:Бухгалтерия государственного учреждения 8" эти операции?

Как отмечается в Концепции содействия развитию благотворительной деятельности и добровольчества в Российской Федерации, одобренной распоряжением Правительства РФ от 30.07.2009 № 1054-р, благотворительная деятельность некоммерческих организаций, бизнеса и физических лиц, а также добровольческая активность граждан являются важнейшими факторами социального развития общества в таких сферах, как образование, наука, культура, искусство, здравоохранение, охрана окружающей среды и ряд других.

В последние годы наблюдается устойчивый рост числа граждан и организаций, участвующих в благотворительной и добровольческой деятельности, а также расширяются масштабы реализуемых благотворительных программ и проектов.

Статьей 26 Федерального закона от 12.01.1996 № 7-ФЗ "О некоммерческих организациях" определены источники формирования имущества бюджетных учреждений. В том числе ими являются добровольные имущественные взносы и пожертвования.

Согласно статье 582 ГК РФ "Пожертвованием признается дарение вещи или права в общеполезных целях. Пожертвования могут делаться гражданам, лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным учреждениям, благотворительным, научным и образовательным учреждениям, фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям, иным некоммерческим организациям в соответствии с законом, а также государству и другим субъектам гражданского права, указанным в статье 124 ГК РФ.

На принятие пожертвования не требуется чьего-либо разрешения или согласия.

Пожертвование имущества гражданину должно быть, а юридическим лицам может быть обусловлено жертвователем использованием этого имущества по определенному назначению. При отсутствии такого условия пожертвование имущества гражданину считается обычным дарением, а в остальных случаях пожертвованное имущество используется одаряемым в соответствии с назначением имущества.

Юридическое лицо, принимающее пожертвование, для использования которого установлено определенное назначение, должно вести обособленный учет всех операций по использованию пожертвованного имущества. "

Таким образом, Гражданским кодексом установлено требование ведения раздельного учета операций по использованию пожертвований.

Бухгалтерский учет

В соответствии с пунктом 150 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной Приказ Минфина РФ от 16.12.2010 № 174н, далее - Инструкции № 174н,

"начисление доходов в сумме денежных средств, полученных бюджетным учреждением в виде пожертвований, грантов и иных аналогичных поступлений, отражается на основании договора и документа благотворителя, подтверждающих безвозмездность передачи денежных средств, по кредиту счета 2 401 10 180 "Прочие доходы" и дебету счета 2 205 80 660 "Уменьшение дебиторской задолженности по прочим доходам".

Таким образом, пожертвование, полученное от организации или физического лица, следует отражать в рамках приносящей доход деятельности.

Согласно пункту 180 Инструкции № 174н сумма доходов, поступивших бюджетному учреждению, отражается также по дебету соответствующих счетов аналитического учета счета 0 508 00 000 "Получено финансового обеспечения" (050800100, 050800600, 050800700) и кредиту соответствующих счетов аналитического учета счета 0 507 00 000 "Утвержденный объем финансового обеспечения".

Кроме того, сумма добровольного пожертвования должна быть отражена в Плане финансово-хозяйственной деятельности учреждения, как в доходной, так и в расходной части:

Д-т 2 507 10 180, К-т 2 504 11 180 плановые назначения по доходам текущего года;

Д-т 2 504 12 000, К-т 2 506 10 000 плановые назначения по расходам текущего года.

Бухгалтерские записи по получению добровольного пожертвования от физического лица в соответствии с Инструкцией № 174н и документы, которыми их можно отразить в программе "1С:Бухгалтерия государственного учреждения 8", приведены в таблице.

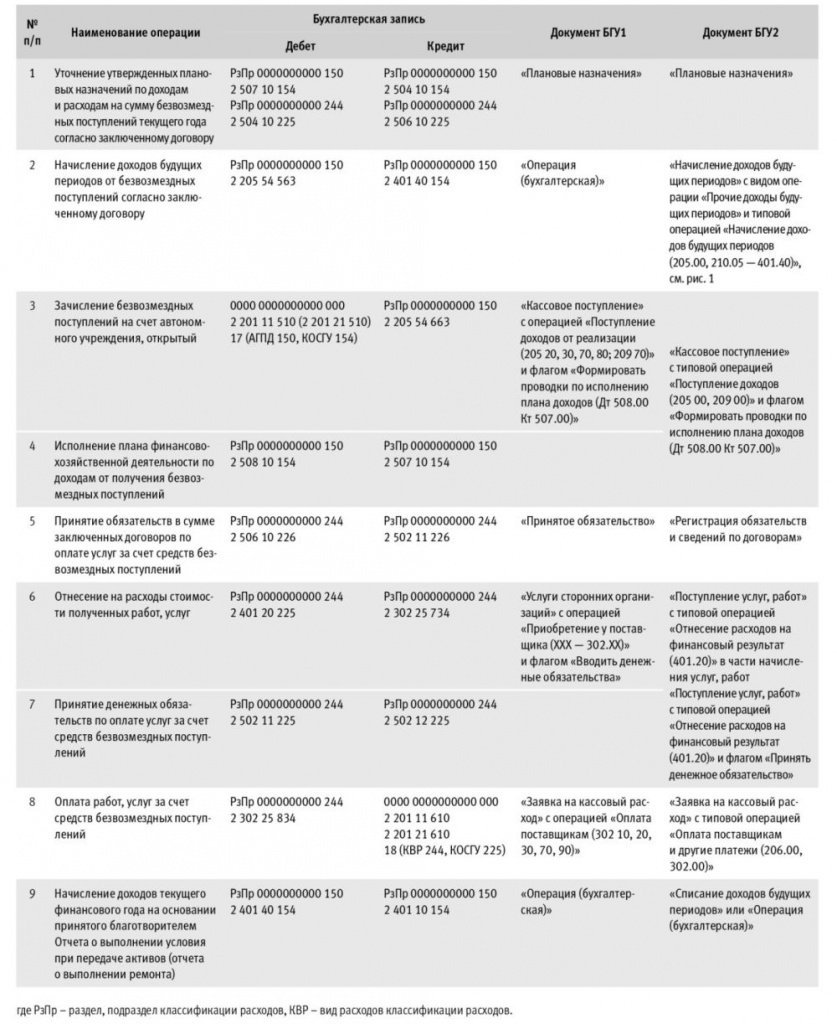

Начисление доходов в сумме денежных средств, полученных бюджетным учреждением в виде пожертвований, грантов и иных аналогичных поступлений

Операция (бухгалтерская)

Зачисление денежных средств по договору пожертвования на лицевой счет бюджетного учреждения (20)

Кассовое поступление, операция "Поступление доходов от реализации (205 20, 30, 70, 80)"

Поступление в кассу учреждения денежных средств по договору пожертвования

Приходный кассовый ордер, операция "Поступление доходов от покупателей (205 20-30,70-80)"

Выбытие денежных средств, полученных по договору пожертвования, для внесения их на счет № 40116

Расходный кассовый ордер, операция "Сдача наличных д/с на счет № 40116 (210 03)"

Зачисление денежных средств по договору пожертвования на лицевой счет бюджетного учреждения (20) со счета № 40116

Кассовое поступление, операция "Поступление наличных в счет доходов от реализации (210 03)"

Исполнение финансового обеспечения

Плановые назначения по доходам

Плановые назначения по расходам

Расходование средств осуществляется в обычном порядке.

Для обособления в учете операций с пожертвованиями и другими целевыми средствами рекомендуем применять соответствующие КПС или ИФО.

Как правило, в бюджетных и автономных учреждениях используются КПС вида "Произвольный". Для каждого вида целевых средств можно предусмотреть свой код КПС.

Применение КПС позволяет отражать операции с пожертвованиями на соответствующих рабочих счетах. В отчетности можно отобрать операции по определенному виду целевых средств с помощью отбора данных по КПС.

Если по определенному виду целевых средств надо формировать отдельный баланс, аналитический учет можно организовать с применением разделителя учета "ИФО" (справочник "Источники финансового обеспечения (ИФО)").

Налоговый учет

В целях налогообложения прибыли учет безвозмездно полученного учреждением имущества осуществляется в порядке, установленном гл. 25 НК РФ. Из данной главы следует, что прибылью для российских организаций (в том числе для бюджетных учреждений) признаются полученные доходы, уменьшенные на величину произведенных расходов.

Так, согласно п. 8 ст. 250 НК РФ безвозмездно полученное учреждением имущество или имущественные права признаются внереализационным доходом.

Вместе с этим согласно пп. 22 пункта 1 статьи 251 НК РФ при определении налоговой базы не учитываются доходы в виде имущества, безвозмездно полученного государственными и муниципальными образовательными учреждениями, а также негосударственными образовательными учреждениями, имеющими лицензии на право ведения образовательной деятельности, на ведение уставной деятельности.

Пунктом 2 статьи 251 НК РФ предусмотрено, что при определении налоговой базы также не учитываются целевые поступления от организаций и (или) физических лиц и использованные указанными получателями по назначению. При этом налогоплательщики - получатели указанных целевых поступлений обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений.

К целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся в частности:

1) пожертвования, признаваемые таковыми в соответствии с гражданским законодательством Российской Федерации; доходы в виде безвозмездно полученных некоммерческими организациями работ (услуг), выполненных (оказанных) на основании соответствующих договоров;

2) имущество, имущественные права, переходящие некоммерческим организациям по завещанию в порядке наследования;

4) средства и иное имущество, имущественные права, которые получены на осуществление благотворительной деятельности.

Следовательно, в случае если учреждение безвозмездно получает имущество по договору пожертвования, которым установлено его использование по определенному назначению в общественно полезных целях, и ведет обособленный учет всех операций по использованию такого имущества, оно не учитывается при исчислении налога на прибыль.

На основании пункта 14 статьи 250 НК РФ использованное не по целевому назначению имущество (в том числе денежные средства), работы, услуги, которые получены в рамках благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований), признаются внереализационными доходами налогоплательщика.

В остальных случаях стоимость безвозмездно полученного имущества (в том числе полученного по договору дарения) включается в налоговую базу при исчислении налога на прибыль. В этих целях стоимость данного имущества должна соответствовать уровню рыночных цен (п. 1 ст. 40 НК РФ).

Следует отметить, что согласно подпункту 14 пункта 1 статьи 251 НК РФ при определении налоговой базы не учитываются такие доходы, как:

- имущество, полученное налогоплательщиком в рамках целевого финансирования в виде полученных грантов. В целях настоящей главы грантами признаются денежные средства или иное имущество в случае, если их передача (получение) удовлетворяет следующим условиям:

гранты предоставляются на безвозмездной и безвозвратной основах российскими физическими лицами, некоммерческими организациями, а также иностранными и международными организациями и объединениями по перечню таких организаций, утверждаемому Правительством Российской Федерации, на осуществление конкретных программ в области образования, искусства, культуры, науки, физической культуры и спорта (за исключением профессионального спорта), охраны здоровья, охраны окружающей среды, защиты прав и свобод человека и гражданина, предусмотренных законодательством Российской Федерации, социального обслуживания малоимущих и социально незащищенных категорий граждан".

Эндаумент — эффективный финансовый инструмент для материального обеспечения школ и других социальных организаций. Данный подход уже порядка трехсот лет используется на западе и совсем недавно пришел в Россию. Что такое эндаумент и для чего он нужен школе? За ответом мы обратились к финансовому эксперту, директору эндаумент-платформы Legacy Юлии Ульяновой.

На чем строится целевой капитал школы

Эндаумент (целевой капитал некоммерческой организации) — это прозрачный инструмент благотворительности, при котором деньги жертвователей не расходуются, а вкладываются и постоянно работают на благо школы.

Финансирование, как правило, поступает от успешных выпускников, которые хотят отблагодарить школу за свое становление. При этом выпускники не делают единоразовое пожертвование (на покупку парт или компьютеров), а помогают школе обрести финансовую стабильность в долгосрочной перспективе. Эндаумент-фонд превращается в сообщество учеников, выпускников, родителей и сотрудников школы. Инвестирование идет не только в материально-технический, но и в человеческий ресурс: премии первоклассным учителям, стипендии выдающимся ученикам и т.д.

Сообщество и долгосрочный источник финансирования формируют бренд школы. Наличие эндаумент-фонда показывает, что школа справляется со своими задачами на 100%, раз успешные выпускники не забывают о ней, возвращаются и делают свой вклад в ее развитие. Для родителей становится очевидным, что в этом заведении их дети будут иметь дело с лучшими педагогами и новейшими технологиями.

За рубежом большинство образовательных учреждений имеют три источника финансирования: государственный бюджет, эндаумент и прямые пожертвования (реже добавляется четвертый источник — коммерческая деятельность). Яркими примерами образовательных учреждений, активно живущих по принципу эндаумента, являются Гарвард, Йельский, Принстонский и Стэнфордский университеты. Объемы их фондов составляют миллиарды долларов.

Книга написана в соавторстве. Тодд Уайтекер — профессор образовательной подготовки в Университете штата Индиана, США. Автор ряда бестселлеров для учителей. Аннетт Бре — популярный американский автор, консультант и оратор. В своей книге эти известные эксперты в области образования предлагают уникальную программу повышения преподавательского мастерства: 40 эффективных методик, которые помогут радикально изменить картину успеваемости учеников в лучшую сторону!

Этапы запуска эндаумента

1. Готовность школы. Эндаумент эффективен, если школа стабильно существует не менее 5 лет. Но это не обязательный срок (некоторые частные школы начинают работать по данному принципу и раньше). В 42% случаев в России использование эндаумента инициирует директор.

2. Поиск дарителей. Фонду нужны люди, которые будут формировать и пополнять целевой капитал. Участвовать в жизни сообщества могут не только крупные меценаты: для передачи небольших взносов создается онлайн-кнопка.

3. Создание юридического лица. При каждом эндаумент-фонде должны быть директор, бухгалтерия, юристы. Часто эти функции на полставки выполняют сотрудники школы. В России 58% школьных эндаументов администрируются на платформе Legacy.

4. Передача средств управляющей компании. УК осуществляет доверительное правление эндаументом и обеспечивает ежегодный доход, оборачивая средства на фондовом рынке.

5. Распределение и использование дохода. Школа получает и распределяет ежегодный доход от эндаумента на цели, установленные специальным советом по целевому капиталу.

Куда идут полученные средства

Развитие инновационной и научно-технической деятельности.

Материальная и социальная поддержка учителей, ветеранов школы, одаренных учеников.

Организация и проведение предметных олимпиад и конкурсов.

Стипендии и гранты учащимся.

Повышение квалификации педагогов, формирование кадрового запаса.

Привлечение молодых специалистов за счет программ стипендиальной поддержки.

Сотрудничество с ведущими российскими и международными ВУЗами.

Организация и проведение выставок, конференций и семинаров.

. и многое другое.

В наших реалиях директора часто не знают своих успешных выпускников, и ученики не знают, кто сидел в прошлом за их партами. Система эндаумента повышает ответственность и вовлеченность участников образовательного процесса. Стоит отметить, что эндаумент привлекает внимание бизнеса, и бизнес становится еще одним заказчиком образования, помимо государства.

Читайте также: