Что писать в графе признак налогоплательщика при заполнении декларации

Обновлено: 28.06.2024

Код категории налогоплательщика в декларации 3-НДФЛ указывается по очень простым правилам, у которых, однако, есть нюансы. И если их не учесть, можно столкнуться с неприятными финансовыми последствиями. Расскажем, какое значение может применять данный код и с какими другими похожими кодами его не следует путать.

Код категории плательщика в декларации: зачем нужен и где указывается

Код категории налогоплательщика в 3-НДФЛ — это идентификатор статуса декларанта (является он хозяйствующим субъектом или нет, и если да, то в каком статусе). Использование кода позволяет налоговикам (которые на основании Ф. И. О. и ИНН декларанта знают, кем он является) ускорять обработку сданных деклараций, а также нужным образом классифицировать их во внутреннем документообороте.

Трехзначный код категории налогоплательщика проставляется в одноименном поле на титульном листе налоговой декларации по НДФЛ. И предприниматели (как и лица со схожим статусом, например адвокаты и фермеры), и обычные физлица используют одну и ту же форму отчета, поэтому должны обязательно заполнять соответствующее поле.

Рассмотрим, в каких источниках приводятся правильные коды категории налогоплательщика для 3-НДФЛ, а также что будет при их неправильном указании налогоплательщиком в разных случаях.

Где взять список кодов

Перечень кодов плательщика для отчета 3-НДФЛ закреплен в приложении № 1 к порядку заполнения декларации, утв. приказом ФНС России от 28 августа 2020 г. N ЕД-7-11/615@.

. Всего предусмотрено 6 кодов, а именно:

Применение указанных кодов категории налогоплательщика в декларации 3-НДФЛ имеет ряд нюансов.

Выбираем код: нюансы

С одной стороны, указать код категории в 3-НДФЛ просто. Нужно выбрать тот, что лучше всего подходит налогоплательщику, и ошибиться здесь сложно. С другой стороны, декларанту следует обратить внимание на два момента:

- Код указывается тот, что был актуален для декларанта в налоговый период, за который подается декларация. Например, если человек в 2020 году был ИП, а в 2021-м уже нет, то отчетность по ОСН за предыдущий год он, как бывший ИП, обязан сдать и указать при этом в декларации код 720.

- Если человек все еще ИП, но сдает декларацию конкретно для оформления вычета по НДФЛ (например, при продаже квартиры), в 3-НДФЛ проставляется код 720.

Поговорим о возможных последствиях неправильного указания кода категории налогоплательщика в декларации 3-НДФЛ, ведь такую ошибку все же нельзя исключать.

Что будет при неправильном указании кода

Самое очевидное — декларация не будет принята ФНС. В случае сдачи по ТКС система документооборота может развернуть ее обратно. При сдаче декларации в письменном виде налоговики, скорее всего, запросят у декларанта разъяснения (попросят представить корректировочную декларацию). А могут и не запросить, вследствие чего отчет не будет считаться сданным — со всеми сопутствующими штрафными санкциями.

Ранее в отношении ИП, не сдавшего налоговую отчетность, Пенсионным фондом исчислялись страховые взносы в максимально допустимом размере, и у ИП не было оснований их не платить (определение КС РФ от 18.07.2017 № 1725-О). Сейчас ФНС начисляет взносы сама и даже при запоздалом декларировании налогов пересчитывает их без огромного увеличения платежа (а также содействует нормализации предшествующих взносов в ПФР, о чем свидетельствует, к примеру, письмо ФНС России от 03.10.2017 № ГД-4-11/19837). Но даже с учетом лояльности налоговых органов подобных рисков желательно избегать.

Если ИП сдает 3-НДФЛ в банк при заявке на кредит, то в случае указания ошибочного кода, установленного не для ИП, а для обычного гражданина, кредитная организация может отказать в рассмотрении декларации. Во внутренних регламентах крупнейших банков это прописано.

Для этого нужно сдать в ФНС уточненную декларацию 3-НДФЛ. ИП (или физлицу по налогооблагаемым доходам) желательно это сделать в пределах крайнего срока представления отчетности (а если не получается, то в соответствии с условиями, прописанными в п. 4 ст. 81 НК РФ). Физлицу при оформлении вычета — как можно быстрее, так как ускорение обработки заявки в ФНС в его интересах.

В уточненке на титульном листе проставляется номер корректировки (если она первая — 001) и указываются все сведения, отраженные в первичной декларации, кроме неверного кода категории. Вместо него вписывается правильный.

Код категории и признак (поле 030) не одно и то же

Признак налогоплательщика, в отличие от кода категории, прописывается не на титульном листе отчета, а в одной из его внутренних частей — в приложении № 7 (поле 020). Данное приложение заполняется только в одном случае — если декларация сдается в целях оформления имущественного налогового вычета (при покупке или строительстве жилья).

Обратите внимание! Приказом ФНС России от 28 августа 2020 г. N ЕД-7-11/615@ внесены дополнительные изменения в форму 3-НДФЛ, которые необходимо учитывать уже при формировании отчетности за 2020 год.

Перечень возможных кодов для поля 020 приведен в приложении № 7 к порядку заполнения декларации. В общем случае в декларации показывается, что налогоплательщик — собственник жилья (код 01), но распространено также оформление вычета супругами владельцев квартир (код 02), родителями собственников недвижимости (код 03).

В этой статье речь пойдет о том, что такое декларация 3-НДФЛ, в каком листе и как нужно прописывать признак налогоплательщика (030), а также в каких ситуациях это действительно стоит делать.

Налоговая декларация

На сегодняшний день для того, чтобы физическое лицо могло сократить размер налогооблагаемой базы или отчитаться о финансовых операциях, связанных с его доходами, в том числе и выплате с них налоговых сборов, существует специальный документ – налоговая декларация. Данный документ, как правило, сдается на проверку в налоговую службу и обязательно заполняется согласно действующей форме 3-НДФЛ.

Несколько фактов и правил

Перед тем как приступить к заполнению декларации, советуем обратить внимание на несколько следующих аспектов, касающихся структуры и правил оформления данного документа:

- Как заполнять. Вносить информацию в данный документ можно либо с помощью специального программного обеспечения, либо собственноручно. В последнем случае физическое лицо должно использовать синюю или черную ручку.

- Какие страницы оформлять. Как известно, бланк налоговой декларации состоит из многих страниц, но заполнять нужно только несколько первых листов, являющихся обязательными, а также страницы, имеющие отношение к конкретному виду вычета, на который претендует налогоплательщик.

- Когда подавать на проверку. Отданную на рассмотрение декларацию налоговые инспекторы в первую очередь проверяют по двум критериям: первый – чтобы документ был сдан не раньше, чем завершится налоговый период, в котором возникло право на возврат налога, и второе – чтобы к данному моменту времени не истек срок давности на начисление определенного вида налоговой скидки.

- Как вносить данные. Все денежные суммы нужно указывать точно, то есть должна присутствовать не только та часть суммы, которая отображает рубли, но и часть, фиксирующая копейки. Если в отведенном для внесения определенных данных поле остаются пустые ячейки, то независимо от того, пишет ли там налогоплательщик цифры или буквы, он должен проставить в пустых клетках прочерки.

Обращаем внимание на то, что вышеуказанные правила и советы оказывают непосредственное влияние на длительность камеральной проверки. Если они будут учтены налогоплательщиком и реализованы на практике, то декларацию проверят в течение тридцати дней. В противном случае срок рассмотрения документа может затянуться до трех месяцев.

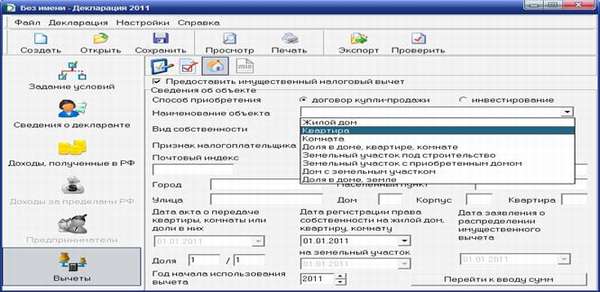

Где в декларации признак налогоплательщика

Как уже было отмечено раньше, документ, оформленный по образцу 3-НДФЛ, состоит из обязательных страниц для заполнения всеми физическими лицами и специальных листов, касающихся начисления конкретного типа налоговой скидки.

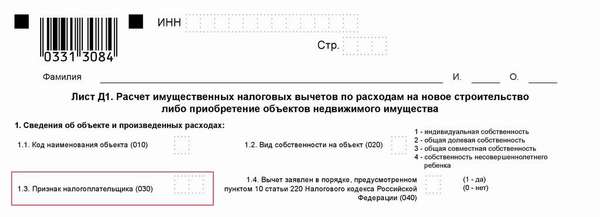

В состав налоговой декларации входит лист Д1, который предназначен для процедуры расчета вычетов имущественного типа и требует указания признака налогоплательщика.

Данный признак должен быть внесен в первый пункт листа, посвященный сведениям об имущественном объекте и расходах, понесенных налогоплательщиком.

В пункте один есть подпункт 1.3, возле которого прописаны слова “признак налогоплательщика” и рядом в скобках стоит обозначение 030. Именно сюда и нужно внести двухзначный код, характеризующий тот самый признак налогоплательщика, о котором идет речь в данной статье.

Коды признаков налогоплательщика

Как известно, имущественная налоговая скидка может быть начислена не только физическим лицам, являющимися собственниками недвижимости, но и физическим лицам, связанными с ними близкими формами родства, – мужу, жене, детям, в том числе и тем, которые не достигли совершеннолетнего возраста, а также родителям. Помимо этого, налоговая скидка предоставляется даже за те имущественные объекты, которые находятся в собственности долевого типа.

Чтобы оповестить налогового инспектора о том, на кого оформляется имущественная налоговая компенсация и какое отношение физическое лицо имеет к жилищному объекту, как раз и существует такая ячейка, как признак налогоплательщика. В данной графе, как правило, проставляются следующие коды:

- “01” – такие цифры указываются в том случае, если налогоплательщик, который сокращает свою налогооблагаемую базу, является собственником жилищного объекта;

- “02” – этот код ставится в тех ситуациях, в которых декларация на имущественный вид вычета оформляется на имя жены либо мужа физического лица, документально признанного собственником недвижимости;

- “03” – зачастую случается так, что родители по каким-либо причинам решают оформить квартиру, дом или другой имущественный объект на своего сына либо дочь, которым на данный момент времени еще не исполнилось восемнадцати лет. Для того чтобы вернуть налог за жилье в подобной ситуации, в графе, которая требует внести признак налогоплательщика, нужно указать обозначение – “03”;

- “13” – данные цифры прописываются, если физическое лицо, претендующее на начисление налоговой скидки за недвижимость, оформило на нее общую собственность долевого типа, участниками которой является он сам, а также его дочь/сын, не достигшие совершеннолетия;

- “23” – эта комбинация цифр должна быть написана в тех случаях, когда налогоплательщик, изъявившей желание воспользоваться вычетом за имущественный объект, оформил его в долевую собственность между собой, женой/мужем, а также их ребенком, которому еще не исполнилось восемнадцати лет.

ВАЖНО! В листе декларации Д1 должен быть указан только один из вышеперечисленных кодов. Если налогоплательщик случайно перепутал код, а затем исправил его на нужный, то документ, содержащий исправления, налоговым инспектором принят не будет.

Когда заполнять лист Д1 не имеет смысла

В некоторых ситуациях, даже если будет правильно внесен признак налогоплательщика и декларация будет заполнена согласно всем требованиям, установленным действующим налоговым законодательством, возврат подоходного налога все же не будет реализован. Это касается следующих случаев:

Налоговую декларацию по форме 3-НДФЛ заполняют и сдают все физические лица, которые получают доход (кроме зарплаты), облагаемый подоходным налогом. При заполнении 3-НДФЛ возникают вопросы по поводу заполнения такой графы, как “признак налогоплательщика”. В этой статье мы разберемся, какие именно данные там нужно указывать.

Что такое признак налогоплательщика в 3-НДФЛ?

Признак налогоплательщика — это определенный цифровой шифр, который обозначает, кто именно заявляет имущественный налоговый вычет.

Этот код признака указывается в приложении 7 “Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества”.

Расшифровка кода признака налогоплательщика имеет очень длинное название, и как раз для того, чтобы упростить процедуру заполнения и проверки данных, была принята определенная кодировка.

Приведем перечень налогоплательщиков и укажем соответствующие им коды признака:

- 01 — Собственник объекта

- 11 — Собственник объекта — пенсионер, который использует свое право перенести имущественный вычет на предшествующие годы

- 02 — Супруг собственника объекта

- 12 — Супруг собственника объекта, который является пенсионером и использует свое право перенести имущественный вычет на предшествующие годы

- 03 — Родитель несовершеннолетнего ребенка - собственника объекта

- 04 — Родитель несовершеннолетнего ребенка - собственника объекта, который является пенсионером и использует свое право перенести имущественный вычет на предшествующие годы

- 13 — Налогоплательщик, заявляющий имущественный вычет по расходам, связанным с приобретением объекта в общую долевую собственность себя и своего несовершеннолетнего ребенка (детей)

- 14 — Налогоплательщик — пенсионер, который использует свое право перенести имущественный вычет по расходам, связанным с приобретением объекта в общую долевую собственность себя и своего несовершеннолетнего ребенка (детей) на предшествующие годы

- 23 — Налогоплательщик, заявляющий имущественный налоговый вычет по расходам, связанным с приобретением объекта в общую долевую собственность супруга и своего несовершеннолетнего ребенка (детей)

- 24 — Налогоплательщик — пенсионер, который использует свое право перенести имущественный налоговый вычет по расходам, связанным с приобретением объекта в общую долевую собственность супруга и своего несовершеннолетнего ребенка (детей) на предшествующие годы

Таким образом, если вы, например, купили квартиру и являетесь ее собственником, и при этом оформляете имущественный вычет, то в поле “код признака налогоплательщика” вам нужно указать код признака “01”.

С кодом признака налогоплательщика разобрались, идем дальше.

Обратите внимание, что дополнительно в этом же разделе декларации 3-НДФЛ вам нужно будет указать и ряд других кодов и признаков.

Для примера приведем расшифровку кодов наименования объекта:

- 1 - Жилой дом

- 2 - Квартира

- 3 - Комната

- 4 - Доля (доли) в жилом доме, квартире, комнате, земельном участке

- 5 - Земельный участок, предоставленный для индивидуального жилищного строительства

- 6 - Земельный участок, на котором расположен приобретенный жилой дом

- 7 - Жилой дом с земельным участком

Если вы воспользуетесь услугами сервиса “Налогия”, то программа автоматически проставит все коды в декларации и вам не нужно будет запоминать и искать расшифровку признаков налогоплательщика и других данных для указания их в 3-НДФЛ.

А теперь напомним, о том, когда вы обязаны заполнять и сдавать налоговую декларацию.

В каком случае вы обязаны сдать 3-НДФЛ?

Вы обязаны сдавать налоговую декларацию по форме 3-НДФЛ, когда вы получали доход (кроме зарплаты), облагаемый подоходным налогом.

Приведем несколько примеров такого дохода:

— вы сдавали в аренду свое имущество

— вы продавали свое имущество

— вы получили в подарок от третьих лиц машину, квартиру,яхту и другое имущество (подарки от членов семьи и близких родственников налогом не облагаются)

— вы получили доход от иностранного источника

Если вы имеете право на налоговый вычет и оформляете его через налоговую инспекцию, то вы тоже должны заполнить декларацию по форме 3-НДФЛ.

Теперь пару слов о том, когда вы должны сдавать заполненную декларацию 3-НДФЛ.

Если вы отчитываетесь за полученные доходы и одновременно заявляете на налоговый вычет, то вы должны сдать декларацию 3-НДФЛ строго до 30 апреля года, следующего за годом получения дохода.

Если вы заполняете документы только на налоговый вычет, то можете заполнить 3-НДФЛ в любой день года.

Срок уплаты налога другой — до 15 июля следующего за годом получения дохода.

То есть, например, если вы получали доход в 2020 году, то сдать декларацию по форме 3-НДФЛ вы должны до 30 апреля 2021 года, а заплатить налог по декларации — до 15 июля 2021 года.

Надеемся, что теперь у вас не возникнет вопросов, какой признак налогоплательщика указывать в декларации по форме 3-НДФЛ и что он обозначает. Приумножайте свои доходы вместе с “Налогией”!

В этой статье речь пойдет о том, что такое декларация 3-НДФЛ, в каком листе и как нужно прописывать признак налогоплательщика (030), а также в каких ситуациях это действительно стоит делать.

Налоговая декларация

На сегодняшний день для того, чтобы физическое лицо могло сократить размер налогооблагаемой базы или отчитаться о финансовых операциях, связанных с его доходами, в том числе и выплате с них налоговых сборов, существует специальный документ – налоговая декларация. Данный документ, как правило, сдается на проверку в налоговую службу и обязательно заполняется согласно действующей форме 3-НДФЛ.

Несколько фактов и правил

Перед тем как приступить к заполнению декларации, советуем обратить внимание на несколько следующих аспектов, касающихся структуры и правил оформления данного документа:

- Как заполнять. Вносить информацию в данный документ можно либо с помощью специального программного обеспечения, либо собственноручно. В последнем случае физическое лицо должно использовать синюю или черную ручку.

- Какие страницы оформлять. Как известно, бланк налоговой декларации состоит из многих страниц, но заполнять нужно только несколько первых листов, являющихся обязательными, а также страницы, имеющие отношение к конкретному виду вычета, на который претендует налогоплательщик.

- Когда подавать на проверку. Отданную на рассмотрение декларацию налоговые инспекторы в первую очередь проверяют по двум критериям: первый – чтобы документ был сдан не раньше, чем завершится налоговый период, в котором возникло право на возврат налога, и второе – чтобы к данному моменту времени не истек срок давности на начисление определенного вида налоговой скидки.

- Как вносить данные. Все денежные суммы нужно указывать точно, то есть должна присутствовать не только та часть суммы, которая отображает рубли, но и часть, фиксирующая копейки. Если в отведенном для внесения определенных данных поле остаются пустые ячейки, то независимо от того, пишет ли там налогоплательщик цифры или буквы, он должен проставить в пустых клетках прочерки.

Обращаем внимание на то, что вышеуказанные правила и советы оказывают непосредственное влияние на длительность камеральной проверки. Если они будут учтены налогоплательщиком и реализованы на практике, то декларацию проверят в течение тридцати дней. В противном случае срок рассмотрения документа может затянуться до трех месяцев.

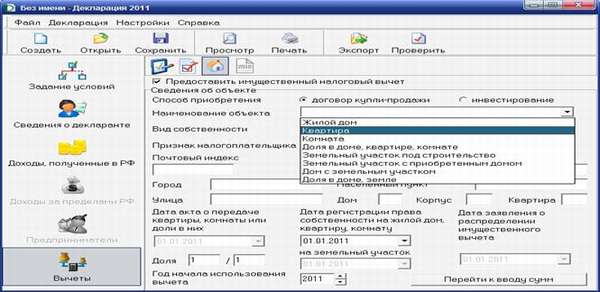

Где в декларации признак налогоплательщика

Как уже было отмечено раньше, документ, оформленный по образцу 3-НДФЛ, состоит из обязательных страниц для заполнения всеми физическими лицами и специальных листов, касающихся начисления конкретного типа налоговой скидки.

В состав налоговой декларации входит лист Д1, который предназначен для процедуры расчета вычетов имущественного типа и требует указания признака налогоплательщика.

Данный признак должен быть внесен в первый пункт листа, посвященный сведениям об имущественном объекте и расходах, понесенных налогоплательщиком.

В пункте один есть подпункт 1.3, возле которого прописаны слова “признак налогоплательщика” и рядом в скобках стоит обозначение 030. Именно сюда и нужно внести двухзначный код, характеризующий тот самый признак налогоплательщика, о котором идет речь в данной статье.

Коды признаков налогоплательщика

Как известно, имущественная налоговая скидка может быть начислена не только физическим лицам, являющимися собственниками недвижимости, но и физическим лицам, связанными с ними близкими формами родства, – мужу, жене, детям, в том числе и тем, которые не достигли совершеннолетнего возраста, а также родителям. Помимо этого, налоговая скидка предоставляется даже за те имущественные объекты, которые находятся в собственности долевого типа.

Чтобы оповестить налогового инспектора о том, на кого оформляется имущественная налоговая компенсация и какое отношение физическое лицо имеет к жилищному объекту, как раз и существует такая ячейка, как признак налогоплательщика. В данной графе, как правило, проставляются следующие коды:

- “01” – такие цифры указываются в том случае, если налогоплательщик, который сокращает свою налогооблагаемую базу, является собственником жилищного объекта,

- “02” – этот код ставится в тех ситуациях, в которых декларация на имущественный вид вычета оформляется на имя жены либо мужа физического лица, документально признанного собственником недвижимости,

- “03” – зачастую случается так, что родители по каким-либо причинам решают оформить квартиру, дом или другой имущественный объект на своего сына либо дочь, которым на данный момент времени еще не исполнилось восемнадцати лет. Для того чтобы вернуть налог за жилье в подобной ситуации, в графе, которая требует внести признак налогоплательщика, нужно указать обозначение – “03”,

- “13” – данные цифры прописываются, если физическое лицо, претендующее на начисление налоговой скидки за недвижимость, оформило на нее общую собственность долевого типа, участниками которой является он сам, а также его дочь/сын, не достигшие совершеннолетия,

- “23” – эта комбинация цифр должна быть написана в тех случаях, когда налогоплательщик, изъявившей желание воспользоваться вычетом за имущественный объект, оформил его в долевую собственность между собой, женой/мужем, а также их ребенком, которому еще не исполнилось восемнадцати лет.

ВАЖНО! В листе декларации Д1 должен быть указан только один из вышеперечисленных кодов. Если налогоплательщик случайно перепутал код, а затем исправил его на нужный, то документ, содержащий исправления, налоговым инспектором принят не будет.

Когда заполнять лист Д1 не имеет смысла

В некоторых ситуациях, даже если будет правильно внесен признак налогоплательщика и декларация будет заполнена согласно всем требованиям, установленным действующим налоговым законодательством, возврат подоходного налога все же не будет реализован. Это касается следующих случаев:

Читайте также:

- Юриспруденция гражданское право или уголовное право что лучше

- На кого возлагается обязанность доказывания по данной категории дел

- Как осуществлять мониторинг атмосферного воздуха

- Как выглядит ковидный паспорт в украине

- Что закон называет референдумом как закон защищает равноправие граждан при проведении референдума 22