Что означает неявка с разрешения администрации

Обновлено: 04.07.2024

Так, гражданин вправе знакомиться со всеми материалами дела, давать объяснения, представлять доказательства, заявлять ходатайства и отводы, пользоваться юридической помощью защитника, а также иными процессуальными правами в соответствии с КоАП РФ.

Дело об административном правонарушении рассматривается с участием лица, в отношении которого ведется производство по делу об административном правонарушении. В отсутствие указанного лица дело может быть рассмотрено лишь в строго определённых случаях, либо если имеются данные о надлежащем извещении лица о месте и времени рассмотрения дела.

В том случае, если гражданин получает решение о том, что он привлечен к ответственности и при этом он не знал, что производство по делу ведется, не был приглашен на рассмотрение дело, то он вправе обжаловать такое решение, поскольку фактически было нарушено его право на защиту.

Есть здесь исключение – это дела, связанные с рассмотрением административных правонарушений, установленных с использованием средств автофиксации. В данном случае дело рассматривается без участия лица, в отношении которого ведется производство (ч.3 ст. 28.6 КоАП РФ).

В производстве по делу об административном правонарушении можно выделить два основных этапа. Во-первых, это возбуждение дела об административном правонарушении, то есть составление протокола об административном правонарушении.

На данном этапе лицо вправе знакомиться со всеми материалами дела, давать объяснения. Протокол должен содержать обязательные составляющие: дата и место его составления, должность, фамилия и инициалы лица, составившего протокол, сведения о лице, в отношении которого возбуждено дело об административном правонарушении, фамилии, имена, отчества, адреса места жительства свидетелей и потерпевших, если имеются свидетели и потерпевшие, место, время совершения и событие административного правонарушения, статья КоАП РФ или Кодекса Тюменской области об административной ответственности, предусматривающая административную ответственность за административное правонарушение, объяснение физического лица или законного представителя юридического лица, в отношении которых возбуждено дело (ст. 28.2 КоАП РФ).

При составлении протокола разъясняются права и обязанности лицам, о чем делается запись в протоколе, предоставляется возможность ознакомления с протоколом, после чего лица вправе представить объяснения и замечания по содержанию протокола, которые прилагаются к протоколу. Копия протокола вручается лицу, в отношении которого ведется производство.

В случае неявки физического лица или законного представителя юридического лица, если они извещены в установленном порядке, протокол составляется в их отсутствие. Копия протокола направляется в течение 3 дней со дня составления указанного протокола.

Далее материалы передаются должностному лицу либо судье, которые уполномочены рассматривать дело об административном правонарушении и принимать решение о привлечении либо не привлечении лица к административной ответственности.

Если при составлении протокола были нарушены требования закона, например, он составлен без участия и уведомления лица, не содержит ссылку на статью, по которой привлекается лицо, не вручен протокол, не дана возможность ознакомиться с протоколом, то необходимо об этом заявить при рассмотрении дела, чтобы суд или должностное лицо это учли.

Сам по себе протокол об административном правонарушении не обжалуется, обжаловать можно только решение по делу об административном правонарушении.

Если лицо считает, что были нарушены требования закона, его права при составлении протокола и его доводы не были учтены при рассмотрении дела, он вправе обжаловать постановление по делу об административном правонарушении.

Жалоба на постановление по делу об административном правонарушении может быть подана в течение 10 суток со дня вручения или получения копии постановления. В случае пропуска срока, указанный срок по ходатайству лица, подающего жалобу, может быть восстановлен судьей или должностным лицом, правомочными рассматривать жалобу (ст. 30.1 КоАП РФ).

Жалоба может быть подана судье, в орган, должностному лицу, которыми вынесено постановление по делу. Кроме того, жалоба может быть подана непосредственно в суд, вышестоящий орган, вышестоящему должностному лицу, уполномоченным на ее рассмотрение.

Работа по ТК РФ требует дисциплины как от сотрудника, так и от работодателя. Но что делать кадровику, если неожиданно сотрудник пропал? Сколько дней ждать пропавшего? Когда и как увольнять? В нашей статье мы раскрыли основные нюансы темы.

Все нужные кадровику документы, а также Готовые решения и судебная практика по увольнениям есть в справочно-правовой системе КонсультантПлюс

Сотрудник может отсутствовать на рабочем месте по разным причинам. Бывает, что у людей возникают непредвиденные обстоятельства, довольно сложные и не позволяющие вернуться к повседневности. Во всех ситуациях работодателям приходится выяснять основания для прогула и иногда даже увольнять пропавшего сотрудника.

Сколько работодатель может ждать появления пропавшего сотрудника?

Обязанности для работника уведомлять работодателя о невыходе на работу Трудовым кодексом не установлено. Но предусмотреть такую обязанность можно локальным документом организации, например правилами внутреннего трудового распорядка. И соблюдать её работникам придётся, поскольку в силу ст. 21 ТК РФ работник должен соблюдать трудовую дисциплину и правила внутреннего трудового распорядка. Тем не менее это мало что даст работодателю, так как уволить работника за прогул, если он не сообщил вовремя о своём невыходе, всё равно не получится. Любой суд признает подобное увольнение незаконным, если причина отсутствия работника будет признана уважительной.

На самом деле сотрудники обычно предупреждают работодателя, что не выйдут или не вышли на работу по тем или иным причинам. Ну а если этого не произошло, выяснять причину приходится работодателю.

Сколько же может ждать работодатель появления пропавшего сотрудника? Ответа на этот вопрос в трудовом законодательстве нет.

Первым делом кадровик или непосредственный начальник звонит работнику по телефонам (сотовому, городскому). Если выяснить причину в первый день не удалось, делать выводы, что работник прогуливает, ещё рано, но зафиксировать факт отсутствия его на рабочем месте придётся. Для этого нужно составить акт в произвольной форме – его составляет комиссия как минимум из трёх сотрудников.

Никто, по большому счёту, не обязывает работодателя осуществлять дальнейший розыск работника, отсутствующего длительное время. Многие просто увольняют таких сотрудников за прогул. Но есть риск: работник может вернуться на работу с доказательствами того, что отсутствовал по уважительной причине. И тогда по решению суда придётся не только восстановить его на работе, но и выплатить все причитающиеся ему суммы и компенсировать время вынужденного прогула. Поэтому у работодателя для увольнения всё-таки должны быть основания.

Есть ли основания для увольнения пропавшего работника за длительный прогул?

Особенности увольнения пропавшего работника, который длительное время не выходит на работу, законом не определены. Вы можете его уволить, если есть документы, которые подтверждают причину отсутствия. От этой причины будет зависеть и порядок оформления увольнения. Так, если у вас есть решение суда о признании работника безвестно отсутствующим либо документы, подтверждающие факт смерти работника, оформляйте увольнение на основании п. 6 ч. 1 ст. 83 ТК РФ с учётом особенностей, присущих каждому случаю. Если же документов, обосновывающих длительное отсутствие работника, нет и установить причины такого отсутствия не получается, оформлять увольнение до выхода работника на работу не рекомендуем.

Не рекомендуем увольнять работника за длительный прогул, пока он не выйдет на работу.

Дело в том, что вы можете не установить реальных причин его отсутствия. А ведь они могут оказаться уважительными, просто работник не смог вас предупредить об этом. Например, работник отсутствовал по причине нахождения под стражей или находился в больнице в тяжёлом состоянии и не имел возможности сообщить вам об этом.

Поэтому лучше дождаться выхода работника на работу, чтобы выяснить причины его отсутствия, а затем соблюсти процедуру применения дисциплинарного взыскания. Тем более что для вас ожидание не несёт каких-либо финансовых и иных затрат.

Как разыскать сотрудника?

К сведению. В ходе розыска работника могут обнаружить в больнице, под стражей и т. п. Это будет подтверждением того, что у него имеются уважительные причины отсутствия на работе.

Если у работника нет родственников, то в силу ст. 42 ГК РФ обратиться в суд с заявлением о признании работника безвестно отсутствующим вправе сам работодатель. Сделать это можно, только если по месту жительства работника нет сведений о его месте пребывания в течение года. Этот срок исчисляется с момента получения последних сведений о человеке.

Заявление подаётся в суд по месту жительства работника или по месту нахождения заинтересованного лица, то есть работодателя (ст. 276 ГПК РФ).

Согласно ст. 277 ГПК РФ в заявлении о признании гражданина безвестно отсутствующим должно быть указано, для какой цели необходимо заявителю признать гражданина безвестно отсутствующим, а также должны быть изложены обстоятельства, подтверждающие безвестное отсутствие гражданина.

Для работодателя целью признания работника безвестно отсутствующим является расторжение трудового договора по п. 6 ч. 1 ст. 83 ТК РФ.

Какой порядок увольнения пропавшего (безвестно отсутствующего) работника?

Порядок увольнения пропавшего (безвестно отсутствующего) работника следующий. Увольнение производите на основании решения суда о признании работника безвестно отсутствующим. Оформить нужно стандартные документы об увольнении (в частности, приказ об увольнении и трудовую книжку).

Трудовой договор прекращайте датой вступления указанного решения суда в законную силу. А вот документы об увольнении, возможно, придётся оформить позже, на тот случай если решение суда вы получили позже даты его вступления в силу.

Трудовую книжку и суммы, положенные работнику на дату увольнения, выдайте его родственникам (иным лицам), только если это предусмотрено решением суда.

Дата увольнения работника, признанного судом безвестно отсутствующим, – дата вступления соответствующего решения суда в законную силу. Это следует из п. 6 ч. 1 ст. 83 ТК РФ, абз. 1 ст. 42 ГК РФ, ч. 2 ст. 13, ст. 210 ГПК РФ, Письма Роструда от 05.09.2006 № 1552-6.

Дату вступления решения суда в законную силу вы можете уточнить на официальном сайте этого суда.

Документы об увольнении (в частности, приказ и трудовую книжку) оформите, только когда у вас на руках будет решение суда, но не раньше, чем оно вступит в силу. На практике возможна ситуация, когда такие документы придётся составить позже даты увольнения. Например, если родственник пропавшего работника обратился к вам с таким решением спустя время после его вступления в силу. Тогда документы об увольнении лучше оформлять днём предъявления вам решения суда.

В этом случае во избежание вопросов со стороны контролирующих органов рекомендуем составить акт в произвольной форме, зафиксировав в нём дату получения вами решения суда. Такой акт поможет вам обосновать оформление документов по увольнению позже даты прекращения трудового договора.

А если работник нашёлся?

Ситуации в жизни бывают разные, и работник, признанный без вести пропавшим, может объявиться. И возможно, что он захочет вернуться на свою прежнюю работу. Что делать работодателю в этом случае?

И если вы решите принять его обратно, возникнет вопрос: что делать с сотрудником, которого уже взяли на эту должность? Законных оснований предлагать ему перевод на другую должность нет, как и оснований для увольнения. Поэтому всё придется решать по соглашению с работниками о том, кому какую вакантную должность предложить.

Если компромисс достигнут, объявившегося сотрудника принимают на работу в общем порядке: запрашивают все необходимые документы в соответствии со ст. 65 ТК РФ, оформляют трудовой договор и т. д.

Как видим, процедура увольнения пропавшего без вести работника довольно хлопотная (к счастью, не слишком частая). Если у пропавшего есть родственники, то основные заботы лягут на их плечи, а вам останется провести увольнение на основании решения суда. Когда же родственников нет, придётся заняться всем работодателю. И с особой тщательностью следует отнестись к первому этапу – выяснению причин отсутствия работника. Возможно, уже на этой стадии всё решится, если работник попросту прогуливает. Тогда его можно уволить за прогул. Если же работник действительно пропал, то работодателю придётся действовать по предложенной схеме.

В любом случае не рекомендуем увольнять работника за прогул, если причина его отсутствия неизвестна и работодатель не имеет возможности соблюсти установленный порядок увольнения. При данных обстоятельствах велика вероятность, что увольнение будет признано незаконным и работодатель, как следствие, должен будет восстановить работника на работе и выплатить ему средний заработок за всё время вынужденного прогула. Возможны и иные неблагоприятные для работодателя последствия.

Прогул — дисциплинарный проступок, за который работодатель в соответствии со статьей 192 ТК РФ вправе применить следующие дисциплинарные взыскания:

- замечание;

- выговор;

- увольнение по соответствующим основаниям.

Законодательством не установлен перечень уважительных причин отсутствия сотрудника на рабочем месте. Работодатель самостоятельно решает, является причина отсутствия работника на работе уважительной или нет, в зависимости от конкретных обстоятельств (письмо Роструда от 31.10.2008 № 5916-ТЗ).

1С:ИТС

Пример

Настройка расчета зарплаты

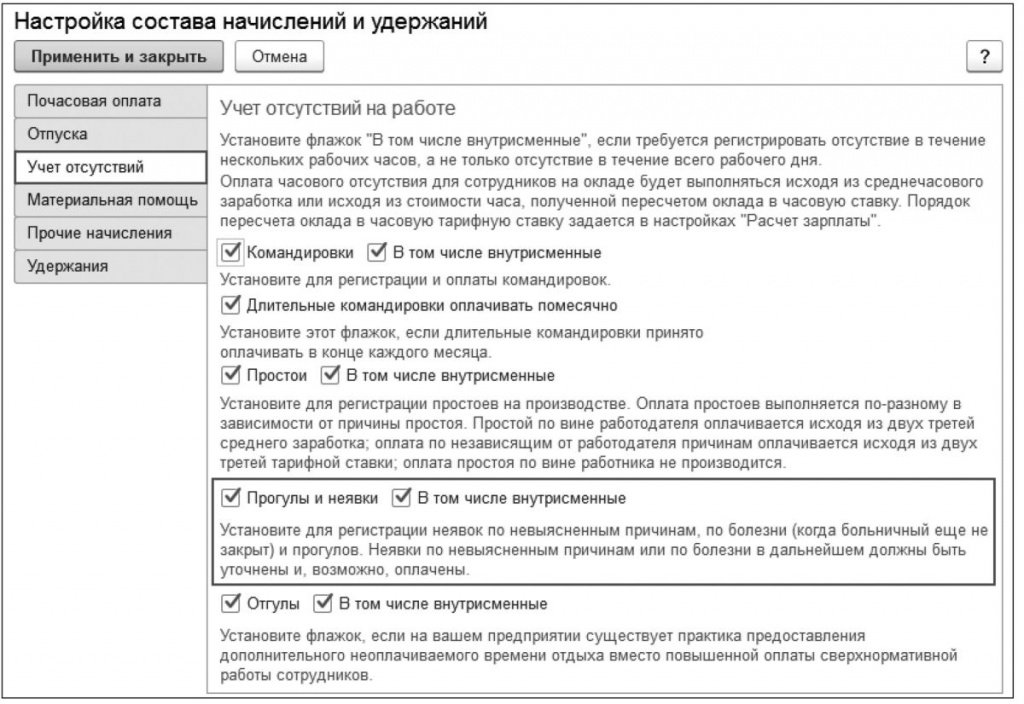

Если регистрация прогула производится не только в днях, но и в часах (внутрисменные прогулы), то в настройке расчета заработной платы (раздел Настройка — Расчет зарплаты — ссылка Настройка состава начислений и удержаний) на закладке Почасовая оплата необходимо установить флаг Применение почасовой оплаты. В программе можно зарегистрировать:

Для этого в настройке параметров расчета зарплаты на закладке Учет отсутствий (или при начальной настройке программы) необходимо установить флаги Прогулы и неявки и В том числе внутрисменные (для возможности регистрации внутрисменных прогулов), см. рис. 1.

При установке флагов в плане видов начислений (раздел Настройка — Начисления) будут доступны виды начислений Прогул и Внутрисменный прогул с назначением начисления Прогул, Отсутствие по невыясненной причине и Отсутствие по невыясненной причине (внутрисменное) с назначением начисления Неявка по невыясненным причинам, Отсутствие по болезни (больничный еще не закрыт), которые уже настроены и готовы к использованию.

По кнопке Создать следует выбрать вид документа Отсутствие (болезнь, прогул, неявка).

В поле Месяц выбирается месяц, в котором регистрируется прогул (по умолчанию — текущий месяц).

По умолчанию в поле Организация указывается организация, установленная в настройках пользователя.

- Дата — указывается дата регистрации документа в информационной базе;

- Сотрудник — выбирается сотрудник, по которому регистрируется прогул.

В разделе Причина отсутствия устанавливается переключатель в положение:

Далее устанавливается флаг Отсутствие в течение части смены (становится доступным, если в настройках расчета зарплаты была выбрана возможность регистрировать внутрисменные прогулы и неявки), если сотрудник отсутствовал в течение части рабочего дня (смены). Установка этого флага позволяет указать период прогула не в целых днях, а в часах в пределах выбранного дня (в полях Дата отсутствия и Часы отсутствия). Если согласно графику работы сотрудника в день прогула предусмотрена работа с разным видом времени (например, в дневное и ночное время), то можно уточнить, на какое именно время придется внутрисменное отсутствие сотрудника (для вида отсутствия Прогул — Прогул в дневное время, Прогул в ночное время). Это позволит правильно рассчитать оплату за разные виды времени. В нашем примере данный флаг устанавливать не нужно.

Поле При расчете начислений учитывается как заполняется автоматически при предопределенных видах начислений для каждого вида отсутствия. Если в программе было создано несколько видов начислений с назначением Прогул, Неявка по невыясненным причинам или Неявка по болезни, то в данном поле можно выбрать, какое из них следует учитывать при расчете начислений по этому документу.

Если в настройках параметров расчета зарплаты (раздел Настройка — Расчет зарплаты — ссылка Настройка состава начислений и удержаний) на закладке Прочие начисления включена возможность назначения доплаты за временное исполнение обязанностей, совмещение (установлен флаг Совмещение, временное исполнение обязанностей), то по кнопке Создать на основании — Совмещение должностей можно создать документ Совмещение должностей для назначения доплаты другому сотруднику за исполнение обязанностей отсутствующего сотрудника. По кнопке Создать на основании — Больничный лист можно создать документ Больничный лист для начисления пособия.

Документ Отсутствие (болезнь, прогул, неявка) регистрируется в информационной базе по кнопке Провести и закрыть.

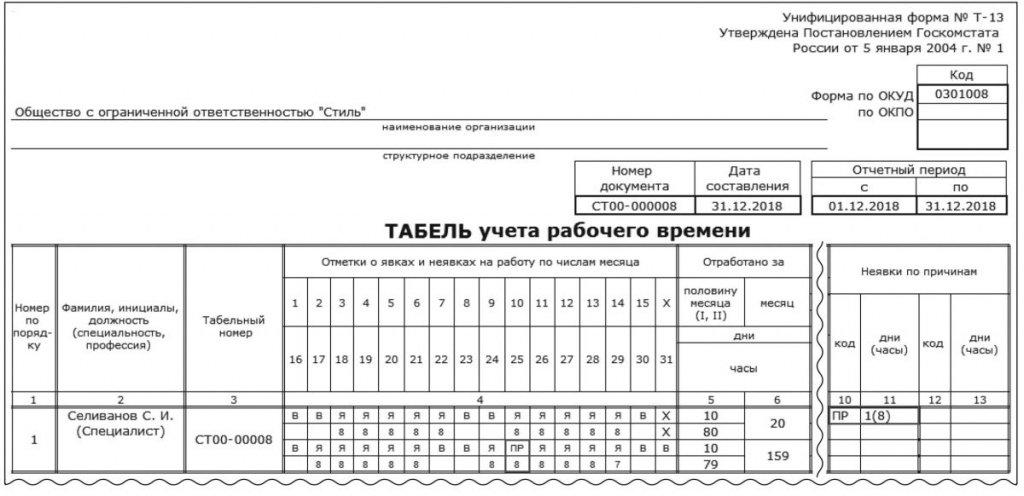

При расчете заработной платы сотрудника за декабрь 2018 года с помощью документа Начисление зарплаты и взносов (раздел Зарплата — Начисление зарплаты и взносов) оплата за отработанное время рассчитывается с учетом прогула.

Оклад сотрудника — 40 000 руб. В декабре по графику сотрудника — 21 рабочий день, С.И. Селиванов отработал 20 дней. Оплата за отработанное время составляет: 40 000 руб. / 21 день х 20 дней = 38 095,24 руб.

1С:ИТС

Налоговые органы, согласно законодательным нормам, изложенным в подп. 4 п. 1 ст. 31 НК РФ, наделены полномочиями по вызову налогоплательщиков для дачи пояснений по вопросам полноты и своевременности начисления, уплаты ими налогов и сборов. Воспользоваться указанным правом фискальные органы могут как в рамках проводимой налоговой проверки, например в целях уточнения позиции проверяемого лица по обнаруженным нарушениям, так и вне рамок проверки при наличии фактов и обстоятельств, свидетельствующих о получении изучаемым налогоплательщиком необоснованной налоговой выгоды.

Вызов налогоплательщика (руководителя или представителя по доверенности) в налоговый орган осуществляется на основании уведомления, которое может быть направлено в электронном виде по телекоммуникационным каналам связи (далее – ТКС), заказным письмом по почте либо вручено представителю лично под расписку.

В настоящее время налоговые органы негласно рассматривают вопросы финансово-хозяйственных операций анализируемых организаций в рамках вызова их представителей в инспекцию по уведомлению согласно подп. 4 п.1 ст. 31 НК РФ, нередко нарушая при этом права налогоплательщиков. Возможно, это связано с тем, что названная норма не содержит закрытого перечня случаев вызова, что налоговые органы толкуют как основание применять эту норму практически по любому поводу. Однако следует учесть, что унифицированная форма уведомления предполагает подробное описание оснований вызова, связанных с уплатой, удержанием налогов и сборов, выявленных обстоятельств нарушения налогового законодательства, проведением налоговой проверки. После отмены комиссий по легализации налоговой базы (кроме НДФЛ и страховых взносов) налоговый орган в описании оснований для вызова налогоплательщика нередко указывает необходимость представления пояснений по вопросам финансово-хозяйственной деятельности проверяемого лица, а также его взаимоотношений с определенными контрагентами. В данном случае действия фискального органа не совсем корректны, поскольку за налоговым органом закреплена обязанность по осуществлению контроля за соблюдением законодательства о налогах и сборах, а не за финансово-хозяйственной деятельностью налогоплательщиков, а это не тождественные понятия. Следовательно, в рассматриваемой ситуации отсутствуют правовые основания для вызова налогоплательщика в налоговый орган, так как требование о представлении пояснений по финансово-хозяйственной деятельности не содержит уточнения конкретной нормы законодательства о налогах и сборах, действие которой распространяется на финансово-хозяйственную деятельность вызываемого налогоплательщика.

Однако, несмотря на изложенные противоречивые обстоятельства, судебная практика в отношении аналогичных ситуаций зачастую формируется в пользу налогового органа (например, постановления Пермского краевого суда от 16 ноября 2017 г. по делу № 44-а-601/2017; Курского областного суда от 5 августа 2014 г. по делу № 4-а-256/2014). Как установлено судами, неявка должностных лиц по уведомлению необоснованна, поскольку за налогоплательщиками согласно п. 7 п. 1 ст. 23 НК РФ закреплена обязанность по выполнению законных требований налогового органа об устранении выявленных нарушений, а также установлен запрет на воспрепятствование законной деятельности должностных лиц при исполнении ими их должностных обязанностей. При этом согласно ст. 82 НК РФ налоговый контроль осуществляется в том числе посредством получения объяснений налогоплательщиков как в рамках налоговой проверки, так и в иных случаях, связанных с исполнением законодательства о налогах и сборах. По результатам рассмотрения материалов дел суды установили законность привлечения должностных лиц налогоплательщиков к мерам административной ответственности в виде штрафа, размер которого предусмотрен в пределах от 2 до 4 тыс. руб.

Не удастся избежать ответственности по ст. 19.4 КоАП РФ надлежащим образом уведомленным налогоплательщикам, которые не явились в налоговый орган без веских оснований или уважительных причин (постановления Восьмого арбитражного апелляционного суда от 31 мая 2018 г. № 08АП-1355/2018 по делу № А81-3222/2017; Пермского краевого суда от 6 октября 2014 г. по делу № 44а-689/2014; Красноярского краевого суда от 25 июля 2014 г. № 4а-509/2014).

Таким образом, несмотря на то что требования налоговых органов о представлении пояснений далеко не всегда обусловлены нормами налогового законодательства, налогоплательщику приходится самостоятельно принимать решение о целесообразности и о последствиях представления либо непредставления разного рода сведений. Если пояснения запрашиваются у него в рамках уведомления о вызове налогоплательщика, отказ от явки в налоговый орган, согласно сложившейся судебной практике, будет рассматриваться как нарушение налогового законодательства. Между тем необходимо учитывать, что отказ от представления пояснений в рамках уведомления о вызове по п. 4 ст. 31 НК РФ не является предметом административного правонарушения, поскольку согласно п. 7 п. 1 ст. 21 НК РФ дача пояснений – право, а не обязанность налогоплательщика, т.е. у него есть право выбора относительно целесообразности или нецелесообразности представления данных пояснений.

Читайте также: