Будет ли нарушением если дата проведения возврата по бух учету не совпадает с датой рк

Обновлено: 04.07.2024

Основное требование бухгалтерского учета, отраженное в ст. 8 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете", - своевременная регистрация на счетах бухгалтерского учета всех хозяйственных операций без каких-либо пропусков или изъятий. Для того чтобы своевременно отразить документ в учете, необходимо знать, в какой момент это нужно сделать: на дату составления документа, на дату получения документа либо на последний день месяца.

Согласно п. 1 ст. 9 Закона N 129-ФЗ бухгалтерский учет ведется на основании первичных документов. Пунктом 4 ст. 9 данного Закона установлено, что первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания. Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы. При этом следует иметь в виду, что расходы признаются при наличии условий, перечисленных в п. 16 ПБУ 10/99 "Расходы организации", и признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности) согласно положениям п. 18 ПБУ 10/99.

Таким образом, в бухгалтерском учете расходы должны отражаться при соблюдении данных требований без каких-либо исключений.

Статьей 120 НК РФ предусмотрен штраф за несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций (грубое нарушение организацией правил учета доходов и (или) расходов) в размере от 5000 до 15 000 руб.

Правила отражения в налоговом учете

Для целей налогообложения при методе начисления расходы признаются в том отчетном (налоговом) периоде, к которому они относятся (п. 1 ст. 272 НК РФ). Для их признания также необходим первичный документ (ст. 252 НК РФ).

Налоговым кодексом Российской Федерации предусмотрены разные правила признания момента отражения для расходов, перечисленных в ст. ст. 253, 254 НК РФ, и для прочих и внереализационных расходов, перечисленных в ст. ст. 264, 265 НК РФ. Так, согласно п. 2 ст. 272 НК РФ датой осуществления материальных расходов в виде затрат на приобретение работ производственного характера признается дата подписания акта приемки-передачи. Например, коммунальные услуги (расходы по использованию воды, тепло- и электроэнергии) поименованы в ст. 254 НК РФ, следовательно, подлежат включению в состав расходов на дату составления документов на оказание услуг (Письмо УМНС России по г. Санкт-Петербургу от 07.07.2003 N 02-05/13936).

Согласно положениям пп. 3 п. 7 ст. 272 НК РФ для расходов по оплате услуг сторонним организациям за выполненные работы (предоставленные услуги), поименованных в ст. ст. 264, 265 НК РФ, датой осуществления данных расходов может быть признана:

дата расчетов в соответствии с условиями заключенных договоров;

дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов;

последний день отчетного (налогового) периода.

Согласно разъяснениям, представленным в Письме Минфина России от 29.08.2005 N 03-03-04/1/183, выбор одной из этих дат должен быть закреплен в учетной политике. Пользуясь этим, многие предприятия в учетной политике для целей налогообложения предусматривают наиболее целесообразный вариант для каждого вида расходов.

Следует иметь в виду, что согласно разъяснениям, представленным в Письмах Минфина России от 26.01.2007 N 03-03-06/2/10 и ФНС России от 13.07.2005 N 02-3-08/530, под датой предъявления налогоплательщику документов, служащих основанием для произведения расчетов, следует понимать дату их составления. В данном случае при выборе в учетной политике момента отражения прочих расходов по дате предъявления налогоплательщику документов, служащих основанием для произведения расчетов, организация может столкнуться с необходимостью подачи уточненных деклараций в случае несвоевременного представления документов контрагентами, что нередко бывает на практике. Вариант отражения расходов в последний день отчетного (налогового) периода удобно использовать в случаях с отражением расходов по договорам аренды. Так, сумма ежемесячных или квартальных платежей указана в договоре, а согласно положениям гл. 34 ГК РФ и разъяснениям, представленным в Письме Минфина России от 30.04.2004 N 04-02-05/1/33, для признания арендных платежей в составе расходов для целей бухгалтерского и налогового учета не требуется составлять акт сдачи-приемки оказанных услуг.

Расходы на услуги связи определить и признать без выставленного счета невозможно. Поэтому для таких затрат лучше предусмотреть вариант признания по дате расчетов в соответствии с условиями заключенных договоров. Данный способ для отражения услуг связи также был предложен в Письме Минфина России от 12.02.2004 N 04-02-05/1/12. При данном варианте отражения расходов, в том случае если по договору оплатить услуги необходимо в тот момент, когда получен счет, этот день и будет датой признания расходов. В таком случае налоговая база предыдущего отчетного (налогового) периода не корректируется. При этом желательно дату получения опоздавших документов подтвердить, например, конвертом со штампом почты, записью в книге регистраций входящих документов или распиской ответственного лица в получении.

Пример. Организация заключила договор с оператором сотовой связи. Договор на оказание услуг связи не содержит конкретного условия о дате произведения расчетов.

В учетной политике организации для целей налогообложения указано, что расходы на услуги связи признаются в момент получения счета на оплату за услуги.

По расходам за услуги сотовой связи за декабрь 2006 г. организация получила счет, датированный 31 декабря 2006 г., на сумму 15 000 руб., в том числе НДС - 2288 руб., дата фактического получения счета - 25 января 2007 г. Оплата услуг связи была произведена 28 января 2007 г.

Так как договор на оказание услуг связи не содержит конкретного условия о дате произведения расчетов, датой признания таких расходов считается дата выставления счета. На 31 декабря 2006 г. сумма расхода не могла быть определена, т.е. не были соблюдены требования п. п. 16 и 18 ПБУ 10/99, следовательно, расход в бухгалтерском учете не мог быть признан.

С учетом изложенного организация должна признать как в бухгалтерском, так и в налоговом учете расходы по оплате услуг связи на дату получения счета - 25 января 2007 г. - и отразить в учете следующие записи.

На дату получения счета и признания расходов (25 января 2007 г.):

Дебет 44, Кредит 60 - 12 712 руб. - отражены затраты на оплату услуг сотовой связи;

Дебет 19, Кредит 60 - 2288 руб. - отражен НДС по услугам сотовой связи;

Дебет 68, Кредит 19 - 2288 руб. - на основании счета-фактуры оператора связи принят к вычету НДС по услугам связи за декабрь (п. 1 ст. 172 НК РФ).

На дату оплаты услуг связи (28 января 2007 г.):

Дебет 60, Кредит 51 - 15 000 руб. - оплачены услуги оператора сотовой связи.

Данные расходы также будут отражены в декларации по налогу на прибыль за I квартал 2007 г.

Типичные ошибки

Следует внимательно подойти к выбору момента отражения расходов по опоздавшим документам для целей налогового учета, так как при неправильном определении момента отражения расходов возможны споры с налоговыми органами.

Так, многие бухгалтеры допускают ошибки, отражая расходы по документам, обнаруженным в данном налоговом периоде, но по всем признакам, относящимся к прошлым налоговым периодам в составе убытков прошлых лет, выявленных в отчетном году для целей налогообложения по налогу на прибыль, по аналогии с бухгалтерским учетом. Отражение подобных расходов в составе убытков прошлых лет, выявленных в отчетном году, признается налоговыми органами и судами неправомерным с соответствующим доначислением пеней за просроченную уплату налога на прибыль (Письмо УФНС по г. Москве от 04.04.2006 N 20-12/27397, Постановление ФАС Северо-Западного округа от 19.08.2005 N А52-569/2005/2, Постановление ФАС Дальневосточного округа от 25.05.2005 N Ф03-А73/05-2/993).

Согласно п. 1 ст. 54 НК РФ налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением. При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем (отчетном) налоговом периоде перерасчет налоговых обязательств производится в периоде совершения ошибки. В случае невозможности определения конкретного периода корректируются налоговые обязательства отчетного периода, в котором выявлены ошибки (искажения). Следует отметить, что на практике такие случаи почти невозможны, поскольку возникновение ошибок всегда связано с наличием (или отсутствием) первичных документов, в которых в обязательном порядке указывается дата их составления, которая, по сути, и представляет собой дату совершения ошибки, а в случае отсутствия первичных документов отражать операции ни в бухгалтерском, ни в налоговом учете не следует.

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности. --> Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

Корректировка бухгалтерской отчетности за прошлый период — это исправление ошибки в балансе или приложениях к нему после сдачи в ИФНС или уполномоченные органы. Для разных ситуаций алгоритм отличается.

Правила и сроки утверждения финансовых отчетов

В соответствии с законом №402-ФЗ, бухотчетность подписывается главным бухгалтером и руководителем компании. Также свою подпись ставит руководитель экономической службы, если в отчетах присутствуют аналогичные сведения. Затем отчеты утверждаются владельцами (собственниками, учредителями, акционерами) фирмы.

Напомним, что обычный срок сдачи финотчетов в ФНС — до 31 марта года, следующего за отчетным. Аналогичный срок установлен и для иных контролирующих госорганов, например, Минюста. Для утверждения финотчетов установлены иные даты. Так, например, учредители ООО должны провести утверждение в марте или апреле года, следующего за отчетным. А вот собственники акционерных обществ вправе провести данную процедуру еще позже — с марта по июнь включительно.

Следовательно, в большинстве случаев в ФНС предоставляются сведения, которые еще не прошли процедуру утверждения, регламентированную в законе №402-ФЗ. Таким образом, становится закономерным вопрос, можно ли сдать корректирующую бухгалтерскую отчетность за 2020 год, если обнаружена существенная погрешность в учете, — это зависит от того, утвержден баланс и остальные формы или еще нет. После того как бухотчетность утверждена владельцами компании, вносить исправления нельзя. Разрешается сдать заново только бухгалтерскую отчетность, которая еще не прошла утверждение.

Актуальные бланки всех отчетов найдете в КонсультантПлюс. Используйте бесплатный доступ, чтобы скачать нужные и правильно их заполнить.

Степень существенности ошибок

Все ситуации, когда вносятся исправления, касаются только существенных ошибкок. Если бухгалтер нашел незначительную помарку или неточность, то, независимо от срока выявления, исправительные записи вносятся текущим периодом. То есть отчетный прошлый период не затрагивается и новые исправительные финотчеты не составляются.

Следовательно, можно ли подать корректировку годовой бухгалтерской отчетности при незначительной помарке? Нет, нельзя. Исправления вносятся только по существенным ошибкам.

В ПБУ 22/2010 сказано, что существенной признается ошибка, которая в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки определяется организацией самостоятельно с учетом ее величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Порядок определения существенности закрепляют в учетной политике:

Чтобы внести корректировку в учетные данные, применяется ретроспективный метод пересчета. Иными словами, все показатели финотчетов подлежат пересчету с условием, как если бы выявленная ошибка никогда бы не совершалась. Субъекты, ведущие упрощенный бухучет, вправе не применять ретроспективный метод пересчета.

Корректировка после сдачи отчета

Порядок внесения изменений в уже сданный годовой финансовый отчет регламентирован на законодательном уровне, в принципе, как и правила составления бухотчетности. Приказ Минфина от 28.06.2010 №63н, или ПБУ 22/2010 устанавливает ключевые правила корректировки бухотчетности после отчетной даты.

Алгоритм действия зависит от даты выявления ошибки, от степени ее существенности, значительности и от того, была утверждена финотчетность владельцами компании или нет. Отметим, что корректировка бухгалтерской отчетности проводится по аналогии.

Дата выявления ошибки

Ситуация №1. Нашли ошибку до или во время составления финотчетности

В таком случае бухгалтер вносит корректирующие записи в отчетном периоде. Иными словами, если ошибка найдена в момент составления бухгалтерской отчетности, то неверная запись (операция, проводка) исправляется. Следовательно, в отчет войдут корректные данные, и корректировка бухгалтерской отчетности после сдачи в налоговую не потребуется.

Ситуация №2. Неточность выявлена до сдачи финансовой отчетности в ФНС

Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

Порядок внесения изменений и предоставления исправляющей финотчетности зависит от конечного получателя, то есть от того, кому адресован исправленный экземпляр отчета.

Если отчитываемся в ФНС, то действуйте в соответствии с установленными алгоритмами заполнения отчетных форм. Иными словами, при подготовке корректирующего финотчета используйте тот же бланк и те же правила заполнения, что и при первичной отправке информации в ФНС.

Если сдана некорректная бухгалтерская отчетность, сопроводите ее пояснительной запиской. В документе раскройте следующую информацию:

- характер выявленной ошибки;

- сумму отклонений в денежном выражении, а при необходимости и в количественном выражении;

- способ исправления.

Информацию раскройте по каждой статье бухучета, в которой были выявлены значительные неточности. Такую пояснительную записку направляют в ФНС вместе с корректировками.

События, произошедшие в период между отчетной датой и датой подписания и (или) принятия бухгалтерской (бюджетной) отчетности, которые оказали или могут оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности учреждения, признаются событиями после отчетной даты. В статье рассмотрим основные нюансы отражения таких событий в учете и отчетности.

Событие должно быть существенным!

Существенность информации определяется учреждением самостоятельно, исходя из характера и величины анализируемого показателя учета (отчетности) и степени влияния его отсутствия или искажения на решения пользователей отчетности. При этом единый количественный критерий существенности информации для всех учреждений не применяется, если иное не предусмотрено законодательством РФ.

Критерии существенности закрепляются в учетной политике учреждения.

События после отчетной даты, не удовлетворяющие критериям существенности, отражаются в учете и отчетности как факты хозяйственной жизни текущего финансового года.

Временной интервал признания события.

Событие после отчетной даты признается таковым, только если оно произошло в определенный промежуток времени: между отчетной датой и днем подписания либо принятия бухгалтерской (бюджетной) отчетности.

Отчетная дата – дата, на которую формируется отчетность в соответствии с инструкциями № 191н [5] и 33н [6] . Согласно положениям этих документов отчетность составляется государственными (муниципальными) учреждениями по состоянию на следующие даты:

- месячная – на 1‑е число месяца, следующего за отчетным;

- квартальная – на 1 апреля, 1 июля и 1 октября текущего года;

- годовая – на 1 января года, следующего за отчетным.

Кроме того, вышестоящие органы (учредители) вправе установить для учреждений дополнительные формы и дополнительную периодичность представления отчетности (п. 5 Инструкции № 191н, п. 8 Инструкции № 33н).

Дата подписания отчетности – дата, на которую все формы отчетов и пояснений к ним подписываются учреждением либо учреждением и централизованной бухгалтерией. Такая дата находится в интервале между отчетной датой и предельной датой представления отчетности вышестоящему органу (учредителю).

Дата принятия отчетности – дата подписания субъектом консолидированной отчетности уведомления о принятии отчетности (направления по каналам связи уведомления о принятии отчетности в форме электронного документа), сформированного по результатам проведения камеральной проверки отчетности учреждения.

Классификация событий после отчетной даты.

подтверждающие условия деятельности – подтверждают условия хозяйственной деятельности учреждения на отчетную дату и (или) указывают на обстоятельства, существенно влияющие на показатели активов, обязательств и результатов деятельности учреждения на отчетную дату;

указывающие на условия деятельности – указывают на условия хозяйственной деятельности учреждения, возникшие после отчетной даты, и (или) на обстоятельства, возникшие после отчетной даты.

- подтверждение наличия признаков безнадежной к взысканию дебиторской задолженности при условии, что по состоянию на отчетную дату в отношении такой задолженности уже осуществлялись меры по ее взысканию;

- завершение после отчетной даты судебного производства, в результате которого подтверждается наличие (отсутствие) на отчетную дату обязательства, по которому ранее был определен резерв предстоящих расходов;

- завершение после отчетной даты процесса оформления изменений существенных условий сделки, который был инициирован в отчетном периоде;

- завершение после отчетной даты процесса оформления госрегистрации права собственности (права оперативного управления), который был инициирован в отчетном периоде;

- получение от страховой организации документа, устанавливающего (уточняющего) размер страхового возмещения по страховому случаю, произошедшему в отчетном периоде;

- получение информации, указывающей на обесценение активов на отчетную дату или необходимость корректировки убытка от обесценения активов, признанного на отчетную дату;

- получение информации об изменении после отчетной даты кадастровых оценок нефинансовых активов;

- определение после отчетной даты суммы активов и обязательств, возникающих при завершении текущего финансового года в соответствии с бюджетным законодательством РФ, распределение доходов (обязательств) на основании международных соглашений;

- обнаружение после отчетной даты, но до даты принятия (утверждения) бухгалтерской (бюджетной) отчетности ошибки в данных учета и отчетности.

- принятие решения о реорганизации или ликвидации (упразднении) учреждения либо изменении его типа, о котором не было известно по состоянию на отчетную дату;

- существенное поступление или выбытие активов, связанное с операциями, инициированными в отчетном периоде;

- возникновение обстоятельств, в том числе чрезвычайных, в результате которых активы выбыли из владения, пользования и распоряжения учреждения вследствие их гибели и (или) уничтожения, в том числе помимо его воли, а также вследствие невозможности установления их местонахождения (например, уничтожение здания в результате пожара после отчетной даты);

- публичные объявления об изменении государственной политики, планов и намерений учредителя (собственника), которые могут существенно повлиять на деятельность учреждения;

- изменения законодательства, в том числе утверждение нормативных правовых актов, оформляющих начало реализации, изменение и прекращение госпрограмм и проектов, заключение и прекращение действия договоров и соглашений, а также иные решения, исполнение которых в ближайшем будущем существенно повлияет на величину активов, обязательств, доходов и расходов учреждения;

- изменение величины активов и (или) обязательств, произошедшее в результате существенного изменения после отчетной даты курсов иностранных валют;

- передача после отчетной даты на аутсорсинг всей или значительной части функций (полномочий), осуществляемых учреждением на отчетную дату;

- начало судебного производства, связанного с событиями, произошедшими после отчетной даты.

Порядок отражения событий в учете и отчетности.

Порядок признания в бухгалтерском (бюджетном) учете и раскрытия в бухгалтерской (бюджетной) отчетности события после отчетной даты зависит от его вида.

События, подтверждающие условия деятельности. Такие события отражаются:

В ходе инвентаризации перед составлением годовой отчетности бюджетным учреждением было выявлено неучтенное оборудование. Комиссия учреждения установила справедливую стоимость оборудования – 120 000 руб. Протокол о результатах инвентаризации был подписан и передан в бухгалтерию 14.01.2020 (после отчетной даты). Срок представления отчетности учредителю – 03.02.2020.

Рассмотренный факт хозяйственной жизни является событием после отчетной даты, подтверждающим условия деятельности учреждения. Он подлежит отражению в соответствующих регистрах бухгалтерского учета и раскрытию в отчетности за отчетный период.

В бухгалтерском учете учреждения на последний день отчетного периода (31.12.2019) будут составлены следующие записи:

Принят к учету объект, выявленный по результатам инвентаризации

События, указывающие на условия деятельности. Такие события отражаются:

После отчетной даты, но до даты подписания отчетности в бюджетное учреждение поступила информация о передаче функций по ведению бухгалтерского учета и составлению отчетности централизованной бухгалтерии.

Это событие является событием после отчетной даты, указывающим на условия деятельности учреждения. Оно отражается в текстовой части пояснительной записки (ф. 0503760), включаемой в комплект бухгалтерской отчетности за отчетный период.

В результате пожара пришло в негодность некоторое имущество автономного учреждения. Сумма ущерба составила 60 000 руб. Данный факт хозяйственной жизни произошел после отчетной даты, но до даты подписания (подачи) бухгалтерской отчетности за I квартал.

Это событие признается событием после отчетной даты, указывающим на условия деятельности учреждения. В учете за I квартал оно не отражается, а раскрывается только в текстовой части пояснительной записки (ф. 0503760) за данный период.

Отражение существенной информации.

В случае если для соблюдения сроков представления бухгалтерской (бюджетной) отчетности и (или) в связи с поздним поступлением первичных учетных документов информация о событии после отчетной даты при формировании показателей отчетности не используется, сведения о таком событии при условии их существенности и оценки в денежном выражении раскрываются в сопроводительном документе к отчетности при ее представлении либо в пояснительной записке (пояснениях) к отчетности. При этом на основании указанной информации (в межотчетный период) корректируются входящие остатки на 1 января года, следующего за отчетным (п. 4.3 Методических рекомендаций).

Если в периоде между датой подписания и датой утверждения отчетности получена новая информация о событии после отчетной даты и (или) произошло (выявлено) событие, которое в ближайшем будущем окажет существенное влияние, описание такого события после отчетной даты и его оценка в денежном выражении доводятся до пользователей отчетности дополнительно (п. 4.4 Методических рекомендаций).

После подписания комплекта годовой бухгалтерской отчетности и до представления ее ГРБС в бухгалтерию казенного учреждения были представлены документы, подтверждающие завершение после отчетной даты процесса оформления государственной регистрации права оперативного управления на имущество, который был инициирован в отчетном периоде. В связи с тем, что документы поступили поздно, времени на корректировку отчетных форм не оставалось, поэтому информация о данном событии была отражена в текстовой части пояснительной записки.

Такое событие является существенным событием, наступившим после отчетной даты, подтверждающим условия деятельности учреждения. В рассмотренном случае информация о событии не используется при формировании показателей отчетности, а отражается в текстовой части пояснительной записки (ф. 0503160) с указанием стоимости имущества.

На сумму имущества, закрепленного за учреждением на праве оперативного управления, в межотчетный период корректируются входящие остатки на начало года.

Ошибки, обнаруженные после отчетной даты.

Ошибка, обнаруженная до утверждения вышестоящим органом (учредителем) бухгалтерской (бюджетной) отчетности и требующая внесения изменений в регистры бухгалтерского учета (журналы операций), отражается как событие после отчетной даты следующим образом:

Ошибки исправляются учреждением только с согласия субъекта консолидированной отчетности.

При проведении учредителем камеральной проверки бухгалтерской отчетности автономного учреждения выявлены ошибки. Учреждению направлено уведомление о несоответствии отчетности установленным требованиям и о необходимости внести соответствующие исправления в течение пяти рабочих дней.

В составе уточненной отчетности данная информация подлежит раскрытию в пояснительной записке.

Принятие решения о реорганизации или ликвидации учреждения.

В случае принятия решения о реорганизации или ликвидации (упразднении) учреждения данный факт отражается (п. 4.6 Методических рекомендаций):

- на отчетную дату – в учете и отчетности в соответствии с особенностями, предусмотренными нормативными правовыми актами, регулирующими ведение бухгалтерского (бюджетного) учета и составление бухгалтерской (бюджетной) отчетности;

- в период между отчетной датой и датой подписания отчетности за отчетный период – по счетам рабочего плана счетов в периоде, следующем за отчетным, и раскрывается в отчетности за отчетный период (пояснительной записке, пояснениях), то есть данное событие отражается как событие, указывающее на условия деятельности учреждения.

При поступлении первичных документов после даты подписания (принятия) отчетности вышестоящим пользователем отчетности указанные операции отражаются в следующем отчетном периоде (в году, следующем за отчетным) как ошибки прошлых лет, обособляются на отдельных счетах бухгалтерского учета, в отдельном регистре с корректировкой входящих остатков на начало отчетного периода, в котором отражены ошибки прошлых лет (п. 1.7 Методических рекомендаций).

Выделим главное. Только существенные события, произошедшие в промежутке между отчетной датой и датой подписания и (или) принятия бухгалтерской (бюджетной) отчетности, признаются событиями после отчетной даты. Критерии существенности учреждение определяет самостоятельно.

Порядок признания в учете и раскрытия в отчетности информации о событии после отчетной даты зависит от его вида.

Событие, подтверждающее условия деятельности, отражается в учете последним днем отчетного периода (до заключения счетов по завершении финансового года) и показывается в отчетности за отчетный период.

Событие, указывающее на условия деятельности, отражается в периоде, следующем за отчетным. При этом сведения о нем приводятся в текстовой части пояснительной записки, представляемой за отчетный период.

[5] Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. Приказом Минфина РФ от 28.12.2010 № 191н.

[6] Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н.

Нормативное регулирование

При этом в соответствии с пунктом 5 указанного Стандарта поступление после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни, возникших (произошедших) в отчетном периоде, не является событием после отчетной даты и подлежит отражению в учете в соответствии с другими стандартами.

- метода начисления, согласно которому результаты операций признаются в бухгалтерском учете по факту их совершения независимо от того, когда получены или выплачены при расчетах, связанных с осуществлением указанных операций, денежные средства (или их эквиваленты);

- принципа равномерности признания доходов и расходов и допущения временной определенности фактов хозяйственной жизни.

При этом допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского учета означает, что объекты БУ признаются в бухгалтерском учете в том отчетном периоде, в котором имели место факты хозяйственной жизни, приведшие к возникновению и (или) изменению соответствующих активов, обязательств, доходов и (или) расходов, иных объектов бухгалтерского учета, вне зависимости от поступления или выбытия денежных средств (или их эквивалентов) при расчетах, связанных с осуществлением указанных операций.

Таким образом, несвоевременное поступление после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни, произошедшие в отчетном периоде, информация о которых подлежит отражению в бухгалтерском учете и (или) раскрытию в бухгалтерской (финансовой) отчетности в отчетном периоде, не является событием после отчетной даты.

Например: поступление в бухгалтерию актов выполненных работ за декабрь 2017 года после отчетной даты, в январе 2018 года, или в соответствии с заключенным контрактом в 2017 году на приобретение горюче-смазочных материалов поступление первичных учетных документов (накладные за ноябрь — декабрь 2017 года за полученные материалы) после отчетной даты — такие факты хозяйственной жизни не относятся к событиям после отчетной даты.

- датой подписания бухгалтерской (финансовой) отчетности является дата подписания полного комплекта бухгалтерской (финансовой) отчетности;

- датой принятия бухгалтерской (финансовой) отчетности уполномоченным органом — дата проставления им отметки (направления уведомления) о принятии бухгалтерской (финансовой) отчетности по результатам проведения камеральной проверки бухгалтерской (финансовой) отчетности.

Если первичные документы поступили до даты подписания (принятия) бухгалтерской (финансовой) отчетности пользователем (ГРБС, учредителем, финансовым органом), они отражаются в учете в отчетном периоде, в котором имели место факты хозяйственной жизни.

Если первичные документы поступили после даты подписания (принятия) бухгалтерской (финансовой) отчетности пользователем, они отражаются в следующем отчетном периоде как ошибки прошлых лет.

Также согласно пункту 302.1 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, по обязательствам учреждения, возникающим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов, может быть сформирован резерв предстоящих расходов.

Отражение расходов в отчетном периоде

Учредителем установлен срок представления годовой отчетности подведомственной сетью — 20 января. Документы за декабрь 2019 года поступили в учреждение 17.01.2020.

- в БГУ1 — Услуги сторонних организаций;

- в БГУ2 — Поступление услуг, работ с соответствующей операцией.

Формирование резерва предстоящих расходов

Если на отчетную дату первичные документы на свершившиеся факты хозяйственной жизни не поступили и есть вероятность, что документы могут так и не поступить до даты подписания (принятия) бухгалтерской (финансовой) отчетности, руководствуясь принципом допущения временной определенности фактов хозяйственной жизни, по обязательствам учреждения, возникшим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов, можно сформировать резерв предстоящих расходов (счет 401 60).

После получения первичных документов (например, актов об оказанных коммунальных услугах), в отношении которых был создан резерв, в учете признаются расходы за счет суммы ранее созданного резерва.

Оценочное значение — рассчитанное или приблизительно определенное значение какого-либо показателя, необходимого для ведения бухгалтерского учета и (или) отражаемого в бухгалтерской (финансовой) отчетности, при отсутствии точного способа его определения.

К оценочным значениям относятся в том числе величины оценочных резервов.

а) в периоде, в котором произошло изменение, если такое изменение влияет на показатели бухгалтерской (финансовой) отчетности только данного отчетного периода;

б) в периоде, в котором произошло изменение, и в будущих периодах, если такое изменение влияет на бухгалтерскую (финансовую) отчетность данного отчетного периода и бухгалтерскую (финансовую) отчетность будущих периодов.

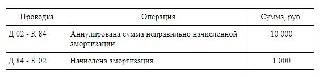

Учредителем установлен срок представления годовой отчетности подведомственной сетью — 20 января. На 17 января от энергосбытовой организации не поступил акт о поставке электрической энергии за декабрь 2019 года. Учреждение на 31.12.2019 сформировало резерв по показателям приборов учета.

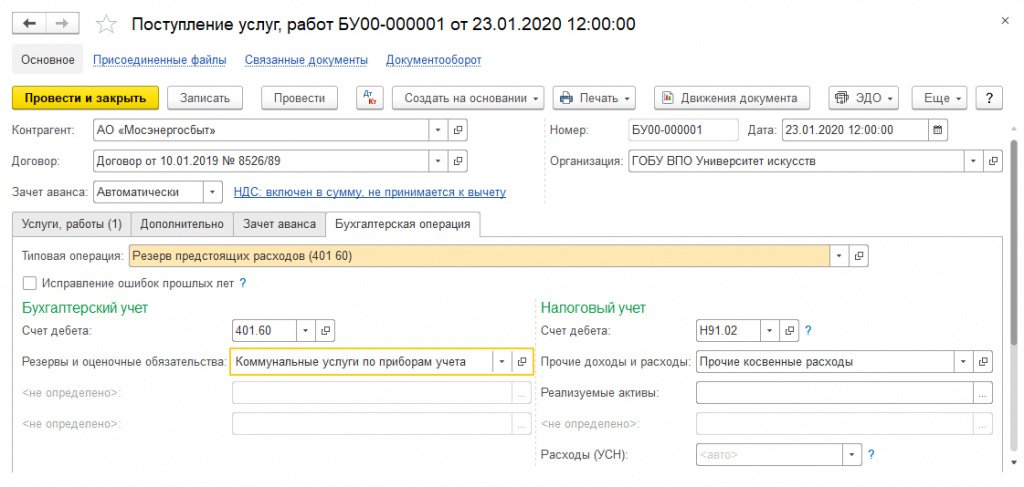

После получения акта о поставке электрической энергии за декабрь 2019 года, в отношении которого был создан резерв, датой поступления первичного документа в программе оформляется документ Услуги сторонних организаций (в БГУ 1) или Поступление услуг, работ (в БГУ 2, см. рис. 1), в котором в качестве корреспондирующего счета указывается счет 401.60.

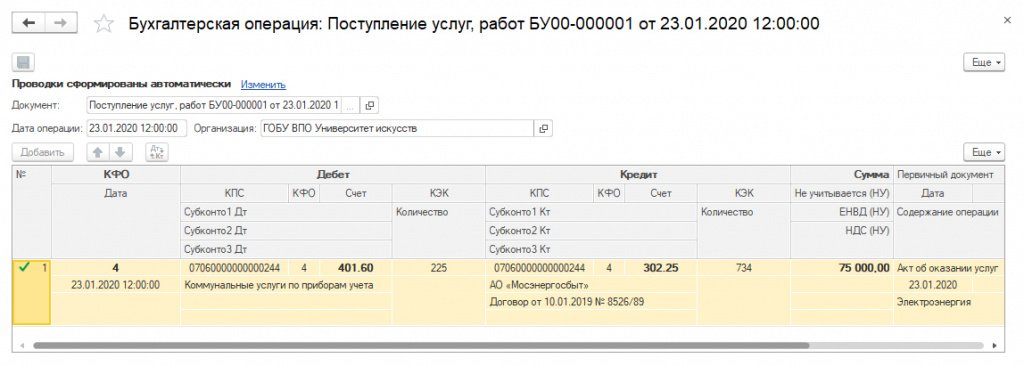

При проведении документа формируются бухгалтерские записи по принятию обязательства за счет резерва.

Отражение расходов как ошибки прошлых лет

Если первичные документы поступили после даты подписания (принятия) бухгалтерской (финансовой) отчетности пользователем и в учете не был сформирован соответствующий резерв, они отражаются в следующем отчетном периоде как ошибки прошлых лет — с применением тех же документов, как обычно, только с включенной опцией Исправление ошибок прошлых лет и указанием периода исправления ошибки. При проведении документа бухгалтерские записи будут сконвертированы с применением специальных счетов исправления ошибок прошлых лет согласно выбранному периоду.

Читайте также:

- Что такое паспорт на электрооборудование

- Возрождение исторических символов как одно из направлений геральдического обеспечения вс рф

- Может ли в одном патенте на изобретение быть указано несколько индексов мпк

- Кто имеет право управлять подвижными единицами сигналами аппаратами механизмами каскор

- Патент разработка программного обеспечения что входит